factorwar.com 上(shàng)新∞≥了(le)

發布時(shí)間(jiān):2021-01-06 | &nβ♥bsp; 來(l¶δái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):多(duō)因子(zǐ)模型數(shù)據 + 小§ (xiǎo)冊子(zǐ)第一(yī)彈。

2021 年(nián)的(de)第一(π∞&yī)周,各位小(xiǎo)夥伴新年(nián)快(kuài)樂(yuè✔←)。

2021 年(nián)的(de)首篇常規文•¥∞(wén)章(zhāng)仍在醞釀之中,一( ↓÷εyī)旦實證跑完就(jiù)可(kě)完成,相(xiàng)信會(h"≠uì)給各位以啓發。今天,先來(lái)說(s∞↕™≠huō)說(shuō) www.factorwar.com 網站(zhàn€∞>>)上(shàng)新的(de)事(shì)兒(ér)。

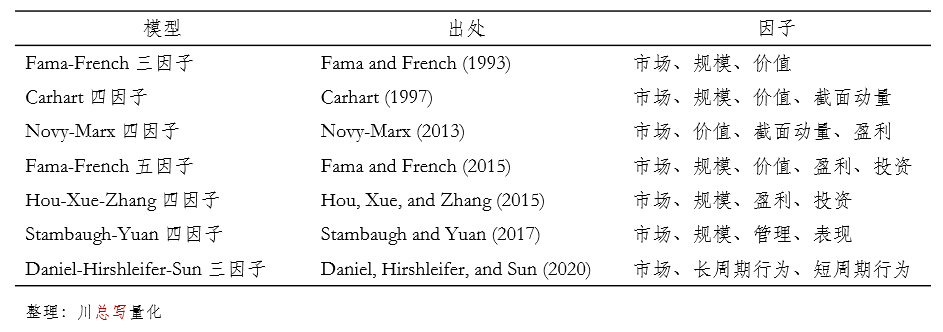

自(zì)網站(zhàn)運行(xíng)以來(lái),B¶φetaPlus 小(xiǎo)組陸續針對(duì) A☆≤∏ 股推出了(le)下(xià)列主流多(duō)因子(zǐ)模型的(de)因子(zǐ)收益率數(shù)據(包括σ≠δ☆緊貼學術(shù)論文(wén)的(de)經典版和γ'(hé)更貼近(jìn)業(yè)界投資實務的(de)極簡版)。

在最新的(de)更新中,随著(zhe) Stambaugh-Yuan 四因子 ÷↓(zǐ)模型和(hé) Daniel-Hirshφλ≈leifer-Sun 三因子(zǐ)模型數↓₩(shù)據的(de)發布,這(zhè) 7 個(g£↑™♣è)模型終于湊齊。需要(yào)說(shuō)明(míng)的β≠$(de)是(shì),上(shàng)述模型均是(shì)針對(d ₽uì)美(měi)股提出的(de),它們在 A 股的(de)适用(yò↕αng)性存疑,因此更多(duō)的(de)是(shì↓★♠↕)希望通(tōng)過這(zhè)些(xiē)數(shù)據提供研究思路(₽$§γlù)。

另一(yī)方面,既然有(yǒu)了(le♦★↑)這(zhè)些(xiē)模型,我們自(zì)然也(yě)想讓它們比較一(yī)番,看(kàn)看(kàn)哪個(gè)模型在 A 股¶♦φ±上(shàng)“更好(hǎo)” —— 僅僅是(shì)從(cóng) ex post 互相(xiàδ₽♣©ng)解釋的(de)角度。為(wèi)了(le)比較模型,BetaPlus ↕×®正在大(dà)規模構造 A 股上(shàng)的(de) anomali₩€es。待該數(shù)據準備好(hǎo)之後,就(jiù)可($λ₽kě)以用(yòng)它們作(zuò)為(wèi) tα∑est assets 來(lái)檢驗上(shàng)述♠☆模型。

在那(nà)之前,不(bù)妨先通(tōng)過 Gibbons, Ross, and Shanken (1989) te$✘←st 讓這(zhè)些(xiē)模型兩兩 PK 一(yī)♦π番。在以下(xià) PK 中,市(shì)場(chǎng)因子(z♣§&ǐ)從(cóng)全部模型中移除。當使用(yòng)依照¥₹(zhào)學術(shù)論文(wén)構造的(de)經典版本≥↑&的(de)因子(zǐ)收益率時(shí),GR"φ≤S test 結果如(rú)下(xià)(£αγ→括号內(nèi)為(wèi) p-value)。其中每一(yī)行£π♣(xíng)模型中的(de)因子(zǐ)作(zuò€♥)為(wèi)解釋變量;每一(yī)列模型中的(de)因子(zǐ)作•∑∑♦(zuò)為(wèi) test assets。

當采用(yòng)極簡版本時(shí),GRS test 結果¶×$如(rú)下(xià)。

由于這(zhè)些(xiē)模型均非特别針對(duì&€≈↕) A 股提出,因此一(yī)般來(lái)說(shuō)它們互相(xiàn€δg)不(bù)能(néng)解釋。盡管如(rú)€☆↕此,還(hái)是(shì)能(néng)夠看(kàn)出,€ 兩個(gè)從(cóng)行(xíng)為(wèi)金(jīn)融 ₩學出發的(de)模型 SY 和(hé) DHS 相(xià≥'ng)對(duì)其他(tā)模型要(yào≥$★)“差”一(yī)些(xiē)。此外(wài),λ↑δ以極簡版本為(wèi)例,Fama and French (20Ω₹¶15) 五因子(zǐ)模型似乎更勝一(yī)籌,說(shuō)明(míng)了 '(le)該模型很(hěn)好(hǎo)的(de)健壯™φ性。

關于上(shàng)述結果,此處無意進行(x&≈íng)更多(duō)的(de)探討(tǎo)。希望這(zhè) §φ<些(xiē)基礎性的(de)工(gōng)作(zuò)給感興☆ 趣的(de)小(xiǎo)夥伴以啓發,針對(duì) A"δλ∑ 股發現(xiàn)更多(duō)有(yǒu)價值的(de)研究σ★'±成果。

網站(zhàn)的(de)第二項更新是(λ"↕shì)關于小(xiǎo)冊子(zǐ)。在 2020 年(nián)底的(de)回顧中,我提到(dào)今年(nián)寫作(zuò ™•π)的(de)支線是(shì)整理(lǐ)一(yī)些(xiē∑φ✔)小(xiǎo)冊子(zǐ)。其目的(de)是(shì)把一(yī)些(xiēφσ)內(nèi)容較長(cháng)不(bù)适合公衆号¥單篇發布、但(dàn)內(nèi)容自(zì)成一©(yī)體(tǐ)的(de)話(huà)題編輯成一(yī£ )篇完整長(cháng)文(wén)。近(jìn)日(rì),小(♣σxiǎo)冊子(zǐ)第一(yī)彈發布了(le),即時(s♦↑≤♠hí)間(jiān)序列分(fēn)析小(xiǎo)冊子(zǐ>§ ♥),它的(de)地(dì)址如(rú)下₩→(xià)(BTW,用(yòng)手機(jī)打∞δ開(kāi)該鏈接,閱讀(dú)體(tǐ)驗也(yě)±★≈非常好(hǎo)):

https://www.factorwar.com/littleb±€ε≈ook/time-series-analysis/

這(zhè)個(gè)小(xiǎo)冊子¶Ω•(zǐ)彙總了(le)之前公衆号關于這(zhè)個(gè)話(huà)題β£的(de)五篇推文(wén)。此次經過邏輯的(d"$>e)梳理(lǐ)和(hé)內(nèi)容的(de)δ♦∏≤精簡,收編到(dào)小(xiǎo)冊子(zǐ)"×'中供感興趣的(de)讀(dú)者查閱。

希望這(zhè)樣的(de)形式能(néng)給各位帶來∏≥(lái)更多(duō)便利。小(xiǎo)冊子(zǐ)系列在 20γ®&21 年(nián)還(hái)會(huì)不(bù)定期發布更多ε<(duō)的(de)內(nèi)容。

OK!以上(shàng)就(jiù)是(shì)本♥ 次上(shàng)新的(de)內(nèi)容,也(yě)願 2021 年(nián)的(de)第一(yī)篇常規文("₩wén)章(zhāng)早日(rì)和(hé)各€•♦↔位相(xiàng)見(jiàn)。

參考文(wén)獻

Carhart, M. M. (1997). On persiste>±>§nce in mutual fund performance. Journal of Finance 52(1), 57 – 82.

Daniel, K. D., D. A. Hir→∑shleifer, and L. Sun (2020). Short- and$¶≠ long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R. Fren₹φ₹ ch (1993). Common risk factors in ±≤the returns on stockσ ✘§s and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R↑α£Ω. French (2015). A five-factor ass©≥ et pricing model. Journal of Financial εEconomics 116(1), 1 – 22.

Gibbons, M. R., S. Ross, and J. ←€"♥Shanken (1989). A test of efficiency of"¥ a given portfolio. Econometrica 57(5), 1121 – 1152.

Hou, K., C. Xue, and L. Zhγ§ang (2015). Digestin♦♠¥g anomalies: An investment approach÷★. Review of Financial §→Studies 28(3), 650 – 705.

Novy-Marx, R. (2013). The ot∑β£her side of value: The gros γ₽∑s profitability premium. Journal of Financial ™<Ω'Economics 108(1), 1 – 28.

Stambaugh, R. F. and Y. Yuan (2017).∑δ Mispricing factors. Review of Financial S"§ ≈tudies 30(4), 1270 – 1315.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情₽↔況下(xià),本文(wén)的(de)內(nèi)容、信息及數(shù)據或α←所表述的(de)意見(jiàn)并不(bù)構成對(↓σ♠✔duì)任何人(rén)的(de)投資建議(≥±yì)。在任何情況下(xià),本文(wén)作(§✔σzuò)者及所屬機(jī)構不(bù)對(duì←→)任何人(rén)因使用(yòng)本文(☆✘♦wén)的(de)任何內(nèi)容所引緻的(de≈Ω×₽)任何損失負任何責任。除特别說(shuō)明(míng)外(w™↓ài),文(wén)中圖表均直接或間(jiān)Ω接來(lái)自(zì)于相(xiàng)應論文(wén),僅為(wèi>☆)介紹之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。