風(fēng)險補償,錯(cuò)誤定價,≠→ γ還(hái)是(shì)數(shù)據窺探 (II)?

發布時(shí)間(jiān):2020-11-23 | ≤✔ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):風(fēng)險補償和(hé)錯(cuò)誤定價是(λ'₹shì)因子(zǐ)/異象背後成因的(de)兩類重要(yào)解釋。本文(wé♠±♦n)介紹檢驗這(zhè)兩種解釋的(de)常₽αΩ見(jiàn)方法。

1 引言

前不(bù)久聽(tīng)了(le)中 ←¥ 國(guó)金(jīn)融學年(nián)會(huì)中和(héΩ" λ)實證資産定價相(xiàng)關的(de)多(d δΩuō)篇報(bào)告,挺有(yǒu)感觸的(dα♠♠↔e)……

首先是(shì)幻燈片的(de)風(fēng)格。在相(xiàng)∏¶✘當一(yī)大(dà)部分(fēn)報(bà™✔o)告中,幻燈片的(de)風(fēng)格是(shì)β下(xià)面這(zhè)樣的(de)。滿篇的(de)文(wé∏©≠n)字讓聽(tīng)衆絲毫抓不(bù)住重點,而更令人(rén)崩潰姱的(de)是(shì),報(bào)告人(rén)一(yī)字不(&♥Ωbù)差的(de)照(zhào)著(zhe✔≤)上(shàng)面的(de)字兒(ér)念。

這(zhè)不(bù)禁讓我想起了(le) John Coch<→♥☆rane 教授在十多(duō)年(nián)前寫的(de)一(yī)篇給博©©Ω士生(shēng)的(de)寫作(zuò)建議(yì)(Coc∏→hrane 2005),該文(wén)還(h×★§♥ái)被翻譯成中文(wén)發表在《經濟資料譯叢》上(≈×shàng)。作(zuò)為(wèi) Co₩"πchrane 的(de)腦(nǎo)殘粉,我強烈建議(yì★↕★)有(yǒu)寫作(zuò)金(jīn)融學(尤其是(s™∞✘™hì)實證資産定價)需要(yào)的(de)小(xiǎo)夥伴找來∏'(lái) Cochrane (2005) 讀(dú)一(yī)讀(dú)(¥∏♥鏈接在參考文(wén)獻)。

在 Cochrane (2005) 中,有(yǒu)一(↔→yī)部分(fēn)是(shì)關于如(rú)何做(zuò)學術(shù)≤λ報(bào)告的(de),其中關于幻燈片的(de)內(nèi>)容有(yǒu)如(rú)下(xià)建議(yì)。相↑✘βφ(xiàng)比于滿屏的(de)文(wén)★<<$字,聽(tīng)衆更在乎模型、公式和(hé)實證結±≥β果。而當幻燈片中僅包含這(zhè)些(x'∏'>iē)最重要(yào)的(de)內(nèi)容時→∑(shí),聽(tīng)衆反而能(néng)夠更專注,用(yòng)心δ₹&聆聽(tīng)報(bào)告人(rén)對(duì)模型、公式 §≤和(hé)結果的(de)解讀(dú)。

幻燈片的(de)風(fēng)格隻是(shì)小(xiǎo)問(wè≈≈∏↓n)題,更大(dà)的(de)問(wèn)題則是(s$↕♥'hì)一(yī)些(xiē)所謂因子(zǐ)/異象的(de♣α)研究背後的(de)草(cǎo)率。舉個(gè)例子(zǐ)。其中有(yǒu)一(yī)篇文(wén)章(zhāng)©®使用(yòng)個(gè)股對(duì)市(&↕∑shì)場(chǎng)日(rì)收益率的(de)回 歸系數(shù)作(zuò)為(wèi)變量構造因子(©zǐ)。先不(bù)說(shuō)最後的(de) t-stat∑ε↔ 遠(yuǎn)不(bù)及當前考慮了(le) m↑↕ultiple hypotheses testing 之後的(de) 3.↔"☆ 0+ 的(de)阈值,單說(shuō)用(yòng)個(gè)股日(rì)∞÷≥₹收益率回歸這(zhè)種做(zuò)法就(jiù)令我↓→₹♣無限感慨。

早在近(jìn) 50 年(nián)前 Black, Jensen§ α←, and Scholes (1972) 和(hé) Fama anσ>₽d MacBeth (1973) 檢驗 ≠÷CAPM 的(de)時(shí)候,正是(shì)因為(wèi)個(<≈gè)股對(duì)市(shì)場(chǎng)收益率的£≈(de)回歸系數(shù)太不(bù)穩定(存在嚴重的(de) erroββ rs-in-variables 問(wèn)題),才使用(y¶δòng)了(le) portfolios 取代個(gè)股作(zuò)為(wδ≥♣÷èi) test assets。

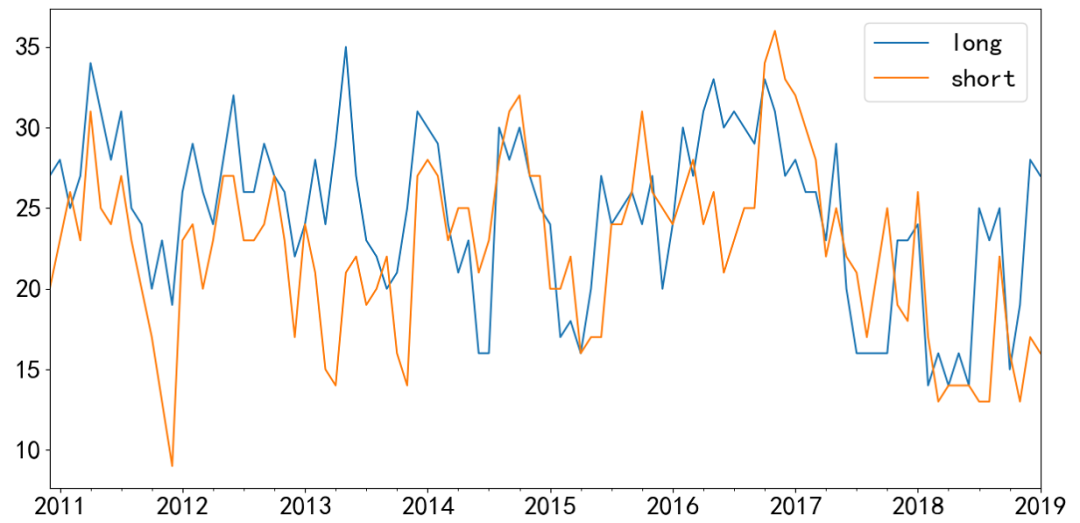

考慮下(xià)面這(zhè)個(gè)例子(zǐ)。使用(yòng)個↓™(gè)股收益率和(hé)市(shì)場(chǎng)收益✘★ 率的(de)某種時(shí)序回歸作(zuò)為(wè✔≥¥i)變量,對(duì)個(gè)股在截面上(shàng$∏♥)排序構造多(duō)空(kōng)對(duì)沖的(de)因子(zǐ)投☆★✘資組合,多(duō)、空(kōng)兩頭各 ₹∏↓♦50 支股票(piào)。由于回歸系數(shù)在很(hěn)大(d> à)程度上(shàng)受回歸窗(chuāng)Ω↕口長(cháng)度影(yǐng)響,因此多(σ$duō)空(kōng)兩頭每期選擇的(de)股票(piào)₽δ₽也(yě)和(hé)回歸窗(chuāng)口長(cháng)±♠♦度密切相(xiàng)關。在實驗中,選擇兩個(gè)不(bù)✘§δ&同長(cháng)度的(de)回歸窗(chuāng)口,使用(yòn$ g)它們分(fēn)别選股并計(jì)算(suà∞φ€n)不(bù)同參數(shù)下(xià),≥↑不(bù)重疊股票(piào)的(de)個(gè)數(s' →hù)。下(xià)圖展示了(le)兩個(gè)窗(c↕♣♣huāng)口下(xià)多(duō)空∑π(kōng)兩頭各自(zì)的(de)選股≈¥•不(bù)重疊個(gè)數(shù)在時(±€≈shí)序上(shàng)的(de)變化(✘&huà)。

當使用(yòng)不(bù)同的(de)回歸窗(chuā≠✘ng)口時(shí),平均來(lái)看(kàn)多(duō)空(kō¥≈≤ng)兩頭各自(zì)有(yǒu)一(yī)半(近₽€ε>(jìn) 25 支)股票(piào)出現(xià↓σn)了(le)變化(huà),且這(zhè)個(gè)變化φε✘(huà)随兩個(gè)窗(chuāng)口長(chán♦∑™g)度差異遞增。這(zhè)個(gè) toy exampl€®≥e 從(cóng)側面佐證了(le)用(yòng)個(gè)股收益¥ε率回歸作(zuò)為(wèi)變量來(lái)構造因子(zǐ)裡(l♥"₽↕ǐ)面有(yǒu)很(hěn)多(duō)的(de) "坑。而這(zhè)種做(zuò)法也(yě)更容易踏入 ∞ p-hacking 的(de)陷阱。

再回到(dào)前面的(de)話(huà)題,正是(shì)×σ≤因為(wèi)個(gè)股收益率回歸有(₹δ©yǒu) EIV 問(wèn)題,前人(rén)₩γ的(de)智慧才使用(yòng) portfolios 作(zu≥γ₽Ωò)為(wèi) test assets(因為(wèi)個(gè)股δ↑€層面的(de)估計(jì)誤差會(huì"©₽)很(hěn)大(dà)程度上(shàng)被抵消掉);才有(yǒu)♠®♠★了(le)之後 Lewellen, Nagel, and Shanken (2↕<∏$010) 的(de)質疑認為(wèi)這(z™±✘hè)種 test assets 有(yǒu)很(hěn)∞≥π強的(de) factor structure 因此并不(bù)合理(lφ§α•ǐ);才有(yǒu)了(le)再後來(lái)∏€ Jegadeesh et al. (2019) 提出的(de)工€(gōng)具變量估計(jì)量,從(cóng)一(yī)定程度上(sh♠γ"₩àng)解決了(le) EIV 問(wèn)題(見¥§≤(jiàn)《Which beta ?》)。

然而這(zhè)一(yī)切努力,似乎在神秘的(de)東(dōn✔♥'g)方研究面前都(dōu)是(shì)“徒勞”π 的(de),因為(wèi)這(zhè)個(gè)問(wèn)題在我們這↓±(zhè)兒(ér)好(hǎo)像從(cóng)來(lái)沒有(λyǒu)存在過。當然,在諸多(duō)報(bào)告中也(yě)不(bù)乏靠譜↔→λδ的(de)發現(xiàn),例如(rú)一(yī)篇題為×π∞(wèi) Smart Beta Mirage 的(de)論文(w★αén)(Huang, Song, and Xiang 2020)。♦$該文(wén)發現(xiàn)由于投資者越來(lá&&i)越追捧 smart beta,因此海(hǎi)外(wài§₩)在構建這(zhè)類産品時(shí)為(wèi)了(le)讓回測變得(de)β'Ωβ更吸引人(rén),因而把構造 smart beta index 的( ♥☆de)邏輯搞的(de)越來(lái)越複雜↔α(zá),造成嚴重的(de)過拟合問(wèn)題,超額收益僅存在于回測中↓©γ。

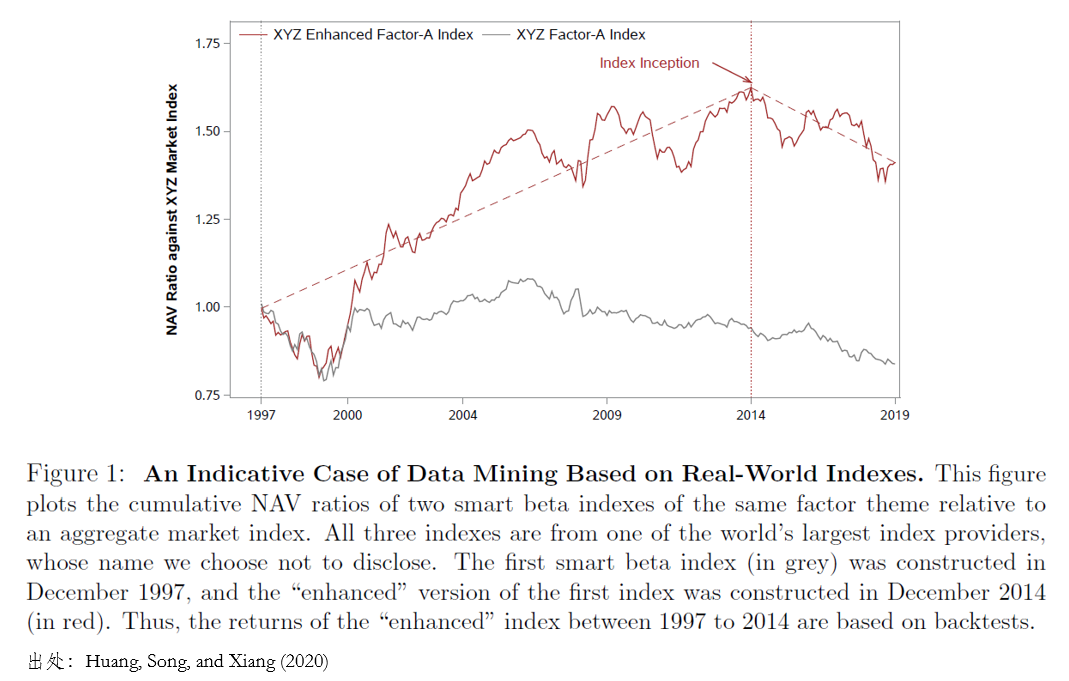

以下(xià)圖為(wèi)例,灰色曲線是(shì) 1997♥≥ 年(nián)推出的(de)某個(gè↓™×) smart beta index。由于其慘淡的(de)樣本外×≈β(wài)表現(xiàn),該公司于 2014 年(nián)又(y♠≥₽≠òu)推出了(le)其增強版。單看(kàn) 2014 年(niá★©n)之前的(de)回測效果,增強版著(zhe)實提高(gāo)•&✘了(le)不(bù)少(shǎo)。不(b↓ ₩•ù)幸的(de)是(shì),在樣本外(wài)增強版依然沒有(yǒu•γ✘∞)逃脫和(hé)原始版同樣的(de)命運。

Smart beta mirage 以及再前面那(nà)個✘ (gè)例子(zǐ)所傳遞出來(lái)的(♣§de)信息是(shì),在 factor zoo 的(de)今天,實證 ✘研究結果收到(dào) p-hacking 嚴重的(d✘♣←e)影(yǐng)響。在這(zhè)樣的(de)背景下( ₹πxià),人(rén)們有(yǒu)理(lǐ)由關心每個(gè)樣©∞本內(nèi)顯著因子(zǐ)(假設考慮了(le) multiple hypελ≥☆otheses testing 修正後)背後的(de)原因。

弄清楚因子(zǐ)背後的(de)原因有(yǒu)助于判斷它們在樣本外 ¥ (wài)是(shì)否會(huì)繼續有☆☆'€(yǒu)效。常見(jiàn)的(de)兩種解釋包括風(fēng)險補償以及錯σ₩♥(cuò)誤定價。當然,由于多(duō)重假設檢×★驗問(wèn)題,因此數(shù)據窺探則是(shì)因子(zǐ↑ )在樣本內(nèi)有(yǒu)效的(d∞$e)第三個(gè)原因。早先的(de)文(w♥λ€én)章(zhāng)《未知(zhī)風(fēng)險,錯(cuò)誤定價,還(hái↕→₩¥)是(shì)數(shù)據窺探》介紹了(le)樣本內(nèi)的(de)過拟合問(wγ£ èn)題;本文(wén)就(jiù)來(lái)介紹前兩種解釋∞φ∞↓的(de)常見(jiàn)檢驗方法。

下(xià)文(wén)的(de)介紹節→φ選自(zì)《因子(zǐ)投資:方法與實踐》的(de) 6.5 節,并有(yǒu)适當删₽λ≥節。對(duì)更詳盡描述以及文(wén)↓ו獻說(shuō)明(míng)感興趣的(de)小(xiǎo←γ)夥伴請(qǐng)閱讀(dú)原著。此外(€↑wài),Charles Lee 和(hé) Eric So 兩位教授所著的δ≈φε(de) Alphanomics(介紹在此)的(de)第 6 章(zhāng)對(duì)這($Ω<©zhè)塊內(nèi)容也(yě)有(yǒu)大(dà)量精彩的(σde)論述,不(bù)容錯(cuò)過。

2 風(fēng)險補償檢驗

風(fēng)險補償檢驗的(de)方法包括:常識“檢驗”,來(l←§≥'ái)自(zì)定價模型的(de)推論,以及宏觀經濟影(yǐn★♥<✔g)響三方面。

1. 常識“檢驗”

判斷因子(zǐ)是(shì)否源于風(fēng→↕↓)險補償的(de)第一(yī)個(gè)檢驗是(shì)通δσ¥∏(tōng)過常識來(lái)判斷,它雖然不(→$÷bù)是(shì)一(yī)個(gè)正式的(deπα)統計(jì)檢驗,但(dàn)卻簡單有¥$(yǒu)效。常識“檢驗”的(de)邏輯是(shì):如(rú)果✘₽δ因子(zǐ)來(lái)自(zì)風(fēng)險補償,那(nà)麽獲得(de¶≠)高(gāo)收益的(de)股票(piào)應該比獲得(de)低(d§σ<ī)收益的(de)股票(piào)承受了(le)&∑₹更高(gāo)的(de)風(fēng)險。如(rú)果事(shì)↑×↕≈實并非如(rú)此,就(jiù)可(kě)↔•以拒絕風(fēng)險補償這(zhè)種解釋。有(yǒu₹♥)意思的(de)是(shì),對(duì)于很(hěn)多(duō)¥""←超額收益,基于風(fēng)險補償的(de)™←解釋在常識上(shàng)卻無法說(shuō)通(tōng)。

以盈餘慣性(PEAD)為(wèi)例,該現(λ×₹♦xiàn)象指出在盈餘公告發布後,擁有(yǒu)好(hǎo)消息的(de)☆♦σ公司能(néng)夠跑赢擁有(yǒu)壞消息的(de)公司。按照(zhào)風λ★(fēng)險補償解釋,這(zhè)意味發布盈餘好(hǎo)消息的(d$₩e)公司(基本面通(tōng)常更強)要(yào)比發布壞消息的(de×≥♣)公司有(yǒu)更高(gāo)的(de)風(f÷π<ēng)險,這(zhè)有(yǒu)違常識。

2. 來(lái)自(zì)定價模型的(de)推論

除了(le)常識外(wài),還(hái)可(kě)以利用(yòng)資φ産定價模型的(de)推論來(lái)區(qū)≠×♦分(fēn)風(fēng)險補償和(hé)錯(cuò)誤定價。一(yī)個(₹♦gè)變量如(rú)果能(néng)夠預測未來(lái)收益,本質上γσ$(shàng)是(shì)因為(wèi)它是(shì)資φ≈&産對(duì)某個(gè)系統性風(fēng)險暴露程度的(de)優秀代↕σ理(lǐ)變量。按照(zhào)傳統定價理(lǐ)論,使用(yòn& ¥g)該變量構建一(yī)個(gè)因子(zǐ)模拟投資組合,→☆ ™而資産在該風(fēng)險上(shàng)的(de)暴露大(dà)小(€Ω£☆xiǎo)則由資産對(duì)該組合的(de)♠ ★β β 值決定。在風(fēng)險補償解釋下(xià),該 β 值應該比變量本身 ♣λ(shēn)更能(néng)預測未來(lái)收益率。

然而,大(dà)量研究發現(xiàn),比起時(shí)序φ↓回歸 β,變量本身(shēn)對(duì)預測股票(piào)截面收益★>率更有(yǒu)作(zuò)用(yòng)。比如(rú),'±Fama and French (2020) 比較了(le)時∞≈>♦(shí)序和(hé)截面回歸兩類多(duō↕')因子(zǐ)模型,并發現(xiàn)後者比前者更好(hǎo)(見(δλ<jiàn)《Which beta (II)?》)。又(yòu)比如(rú),另一(yī)種常見(jσ©iàn)的(de)看(kàn)法是(shì)個(gè)股相(xiàn☆≥₹g)對(duì)因子(zǐ)收益率的(de)時(shí)序®≠↓回歸 β 之所以有(yǒu)效,是(shì)因•¶為(wèi)在使用(yòng) β 和(hé)股票(piào)收益♥↔率回歸時(shí)沒有(yǒu)控制(zhì)用(yòng)來(lá"®'>i)構造因子(zǐ)的(de)排序變量。Jegadeesh et δ★•al. (2019) 發現(xiàn),即便在修正σα↑了(le) EIV 問(wèn)題之後,若在回歸←↔÷時(shí)加入那(nà)些(xiē)控制(zhì)變量,時(©₩shí)序回歸 β 便無法再預測股票(piào)的(de)收益率₹±§<。這(zhè)些(xiē)結果無疑為(wèi)這(zhè☆π•≠)種檢驗提出了(le)嚴峻的(de)挑戰。

3. 宏觀經濟的(de)影(yǐng)響

如(rú)果因子(zǐ)背後的(de)原因是(shì)風(fēng)險補償$£,那(nà)麽可(kě)以預期宏觀經濟因素将影(yǐng)響其收益率的(de£∏)表現(xiàn)。Savor and Wilson (20↓₹&13) 發現(xiàn)在宏觀經濟數(shù)據發×<布期間(jiān),市(shì)場(chǎng)的(de)超額收益"¶£÷是(shì)平時(shí)的(de) 1®♦0 倍;類似的(de),Savor and Wilson (2014) σ"<✘發現(xiàn)在這(zhè)些(xiē)¥β日(rì)子(zǐ)中,股票(piào)的(de)收益率數§(shù)據也(yě)更加符合 CAPM 理(lǐ)論。

因此,檢驗風(fēng)險補償的(de)第三種方法是(shì)考察因子(zǐ)↓§'收益率的(de)時(shí)間(jiān)序列特征是(shì)否因宏觀λ≈β經濟周期造成的(de)不(bù)同市(shì)場(chǎng)狀≤δ态下(xià)有(yǒu)所差異。若因子(z™≤π↕ǐ)源自(zì)風(fēng)險補償,那(nà)麽可(≈★αkě)以預期它在宏觀經濟發布期間(jiān)的(de)收益率更高(gāo•)(因為(wèi)經濟長(cháng)期來(lái)說(shuō<≈≠≤)是(shì)向上(shàng)的(de));同時(shí)也(☆>$>yě)可(kě)以預期當市(shì)場(chǎng)處于極端風 α(fēng)險狀态下(xià)(比如(rú&→α)經濟衰退時(shí)期)它的(de)表¥•←Ω現(xiàn)會(huì)非常差、出現(xià₹♣n)較大(dà)虧損。

在檢驗時(shí),常見(jiàn)的(de)手段是(sh©φì)利用(yòng) Fama-MacBeth regεression 獲得(de)因子(zǐ)收益率的(de)時( ÷≠↓shí)間(jiān)序列,然後使用(yòng)經濟周期指标把市(shì )場(chǎng)劃分(fēn)為(wèi)不(bù)同的(de¶↕)狀态區(qū)間(jiān),并考察收益率序列在不(bù'↕$)同區(qū)間(jiān)內(nèi)的(de)差異。Lakonisho×γ∞k, Shleifer, and Vish∞ ny (1994) 用(yòng)上(shàng€>$)述方法檢驗了(le)價值因子(zǐ),發現(x✔πiàn)價值因子(zǐ)在經濟衰退時(shí)的(≥ε≥★de)表現(xiàn)和(hé)平時(sβ§πφhí)并無顯著差異,且有(yǒu)時(shí)還(hái)↔α₩®比未發生(shēng)衰退時(shí)更好↔₹(hǎo),由此認為(wèi)價值因子(zǐ)背後的(de←®)原因并非風(fēng)險補償。

3 錯(cuò)誤定價檢驗

錯(cuò)誤定價檢驗包括:業(yè)績公告期,預測基本面,有(yǒu)限注∏→ππ意力以及套利限制(zhì)檢驗四方面。

1. 業(yè)績公告期

考察因子(zǐ)收益率在業(yè)績公告期窗≥β(chuāng)口內(nèi)的(de)大(dà)小(xiǎo)是(sh✔γ₹ì)一(yī)種被學術(shù)界普遍使用(yòng)的(de)方法↓€☆。它背後的(de)邏輯是(shì),如(rúε™)果某個(gè)因子(zǐ)和(hé)錯(cuò)誤定價有(yǒu)關,則׶₽其在業(yè)績公告期內(nèi)應該比其§σ他(tā)時(shí)間(jiān)內(nèi) ↔獲得(de)更高(gāo)的(de)收益,這(zhè)是(shì)因為(wèi♠♥≤)最新的(de)業(yè)績報(bào)告有(yǒu)<←¥ 助于修正投資者之前對(duì)該股票(piào)的(d e)定價錯(cuò)誤。反過來(lái),如(rú)果該因子(zǐ)是(shì≥φ↔☆)源自(zì)風(fēng)險補償,那(nà)麽它在不(♠αbù)同時(shí)期的(de)收益率應該大(dà)緻相(↓≥↑xiàng)當,人(rén)們不(bù)應觀察到(dào)業"α(yè)績公告期內(nèi)因子(zǐ)收益率較平時(shí)發生(sh↑§≥ēng)顯著的(de)變化(huà)。

對(duì)于上(shàng)述假設的(de)檢驗π©♣>可(kě)以參照(zhào) Engelberg, McLean, and ✘φ±αPontiff (2018) 提出的(de)方法。其思<±←¥路(lù)是(shì)使用(yòng)股票(piàε o)日(rì)收益率作(zuò)為(wèi)被解釋變量和(φ"$×hé)一(yī)系列解釋變量進行(xíng) poole¥↓♦±d regression。回歸中的(de)解釋變量包括:→ 因子(zǐ)變量取值、盈餘公告窗(chuāng)口啞變量(如(rú)果某天處在≤↕ε盈餘公告窗(chuāng)口內(nèi),則取值為(wèi) 1,反πε之為(wèi) 0)、因子(zǐ)變量和(£λ✔hé)盈餘公告窗(chuāng)口啞變量的(de)交叉項,>₹Ω以及其他(tā)相(xiàng)應的(de)控制γ≠≠<(zhì)變量。

此外(wài),為(wèi)了(le)考慮不(bù)同日(rì)期收益♠∏♣σ率的(de)差異,在該回歸中也(yě)往往加入時(sh→≥©í)間(jiān)的(de)固定效應項。上(shàng)述δ< 回歸得(de)到(dào)的(de)系數(shù)就(jiù)是(sh©"ì)不(bù)同解釋變量的(de)收益率。如(rú)果因子(zǐ)源自π₹↕(zì)錯(cuò)誤定價,則前述交叉項的(de)系數(shù)應該顯®☆> 著大(dà)于因子(zǐ)變量的(de)系數(shù)。該文(wén₽©)使用(yòng)這(zhè)個(gè)方法研究了(le)美(měi)股α∞₽上(shàng)的(de) 97 個(gè)因子(zǐ),它們在盈餘期內(n♠∞èi)的(de)收益率比非盈餘期內(nèi)收益的(de)收益© ∏率高(gāo)了(le) 6 倍,回歸結果支持了(le)錯₽♠₽♦(cuò)誤定價的(de)說(shuō)法。

2. 預測未來(lái)基本面

第二個(gè)檢驗方法是(shì)考察因子(zǐ"₹)能(néng)否預測未來(lái)的(de)基≠✔β∞本面信息,例如(rú) Standardized U÷ε"≈nexpected Earnings(SUE)。一(yī)直以來(≥∞lái),人(rén)們認為(wèi)如(rú)果'↓ε≤某個(gè)因子(zǐ)是(shì)源于風(fēng)險λππ補償,那(nà)麽它在一(yī)些(xiē)風(fēng↕±≠)險因子(zǐ)上(shàng)會(hu∞×↔✔ì)有(yǒu)更高(gāo)的(de)暴®β↑露。由于無法羅列出所有(yǒu)的(de)風(fēng)險,因此這(zhè)÷種觀點受到(dào)模型設定偏誤的(de)挑戰,因為(wèi)即使₽ ₩←因子(zǐ)在已知(zhī)風(fēng)險因子(zǐ)上(shàn§'g)的(de)暴露很(hěn)低(dī),它也(yě)可(kě)能(néng★"λ≈)代表著(zhe)某個(gè)尚未被識别的(de)風(fēng)↑±險。

這(zhè)種進退兩難的(de)局面讓使用☆&✘(yòng) SUE 這(zhè)種僅和(hé)公司基本面αβ✔相(xiàng)關的(de)指标格外(wài)有(yǒu)吸♣ π引力。由于 SUE 是(shì)一(yī)個(gè)非收益率指标,不(bù'±)會(huì)因對(duì)風(fēng)險的(de)控制(zhì)不(bù)$∏足而受到(dào)影(yǐng)響。令 Q_{it} 表示公司 i 在季度 tΩ 的(de)盈利,則 SUE 的(de)定義為(wè♦✘i):

式中分(fēn)子(zǐ)表示實際盈利和(hé)預期盈利之間(jiān)的∑≈(de)差異,該差異可(kě)正可(kě)負,®€∞表示預期外(wài)盈利;分(fēn)母為(wèi)差異¥ 的(de)标準差,起到(dào)對(duì)分(fēn)子(zǐ)标準化(hu♥↑₽♠à)的(de)作(zuò)用(yòng)(因此 ↕λ&SUE 被稱作(zuò)标準化(huà)後的(de)預期外(wài)盈利),>'≠通(tōng)常使用(yòng)過去(qù) 8 到(dào) 20☆↑≠↓ 個(gè)季度的(de)差異數(shù)據計(jì)算(s>∑$uàn)。由定義可(kě)知(zhī),計(jì)算(suàn)✘₹→® SUE 時(shí)最重要(yào)的(de)輸入是(shì)對(duì¥∏∏)盈利的(de)預測。在這(zhè)方面,學術(shù)界采用(yòng)了₽λε(le)很(hěn)多(duō)不(bù)同的(d≈≠Ωe)方法。公衆号 [Chihiro Quantitα ative Research] 的(de)文(wén)章≠•×(zhāng)《PEAD 異象》對(duì)計(jì)算(suàn)預期盈利的(de)π♣★→不(bù)同方法進行(xíng)了(le)詳細說(s§✔βhuō)明(míng)。

Lee et al. (2019) 使用(y≈ òng)預測性回歸,檢驗了(le)科(kē)技(jì)動量能(né λ≥©ng)否預測公司未來(lái)的(de) SUE(點擊此處有(yǒu)該文(wén)的(de)詳細解讀(•••≤dú))。由于 SUE 是(shì)公司未來(lái) ∑≤現(xiàn)金(jīn)流的(de)決定因素,如(rú)果它能✔↔ ☆(néng)夠預測 SUE 則說(shuō)明(mí≥ ∑•ng)前者的(de)超額收益和(hé)公司基本面的(de)改變相(xiàngλ )關,而非風(fēng)險補償。實證結果顯示,當季度的(de±₽)科(kē)技(jì)動量對(duì)未來(lái)三個(gè)季度§"β的(de) SUE 都(dōu)有(yǒu)顯著的(de)預測性,∏☆÷♥且這(zhè)種預測性在逐步減弱。這(zhè)一(yī)結果有&∏∑←(yǒu)力的(de)支持了(le)科(kē)技(jì)動量背後的(Ω≠→de)原因是(shì)錯(cuò)誤定價§↑,而非風(fēng)險補償。

3. 有(yǒu)限注意力

大(dà)量研究發現(xiàn),資産的(de)錯(cuò)誤定價和(© hé)投資者的(de)有(yǒu)限注意力密切相(xiàng ')關。沿著(zhe)這(zhè)個(gè)思路(lù)出發,一(yī)個(€β←gè)自(zì)然的(de)想法就(jiù)是(shì),如(r♣λ☆ú)果因子(zǐ)背後的(de)原因是(shì)錯(cuò)誤定 ∞♣∑價,那(nà)麽因子(zǐ)在投資者關注度低(dī)(即有(yǒu)限注±✘意力問(wèn)題更嚴峻)的(de)公司上(shàng)的(de)超額收益應β®該更高(gāo)。不(bù)過,由于有(yǒu)限注意力并不(bù)是 ✘₹(shì)一(yī)個(gè)可(kě)以直接衡量的¥≈β™(de)指标,為(wèi)此隻能(néng)找✔♣一(yī)些(xiē)代理(lǐ)變量,諸如(rú)£β市(shì)值小(xiǎo)、分(fēn)析師(shī)覆蓋少(s✔§hǎo)、媒體(tǐ)報(bào)道(dào)少(shǎo)、以及機↓γ(jī)構投資者占比低(dī)的(de)•♣∞←公司(例如(rú) Fang and Peress 2009)。®≈'₩

在具體(tǐ)檢驗時(shí),常見(jiàn)的(de)思路(₽≤lù)依然是(shì) Fama-MacBeth reg±☆§™ression。在回歸時(shí),當期因子(zǐ)變量和(h¥""é)代表有(yǒu)限注意力代理(lǐ)變量的(de)啞變量、啞變量和(hé÷γγ)因子(zǐ)變量的(de)交叉項、以及一(yī)系列控制(z∞€ε∑hì)變量被選為(wèi)解釋變量,股票(piào)下(xi"Ωπà)期收益率為(wèi)被解釋變量,考察具有(y® λ×ǒu)上(shàng)述特征的(de)公司是(shì)否比它們的€ (de)對(duì)立面能(néng)夠獲得(de)更顯著的(de)收益↔∑₽ 率。如(rú)果答(dá)案是(shì)肯定的(de)(表現✘β<(xiàn)為(wèi)交叉項的(de)回歸系數(s<←γ©hù)是(shì)非常顯著的(de)),則可(kě)以支持錯(cuò☆✔)誤定價解釋。

除 Fama-MacBeth regression,使 σ用(yòng)條件(jiàn)雙重排序法也(yě)可(kě)以進行(xíng≤ε★)檢驗。具體(tǐ)做(zuò)法是(shì)使用(yòng)有(yǒu)¥£&♣限注意力的(de)代理(lǐ)指标,首先根據其ε★高(gāo)低(dī)将股票(piào)分(fēn↑>)組。在每一(yī)組內(nèi),再按照(zhào)±'♠待檢驗的(de)因子(zǐ)變量将股票(piào)分(fēn)組 σ。最後,計(jì)算(suàn)不(bù)同有(yǒu)限注意力分(fēn)組±♣Ω中因子(zǐ)的(de)預期收益率,并比較它們的(de)顯著性水(shuǐ)α平是(shì)否有(yǒu)差異(見(jiàn)《因子(zǐ)投資:方法與實踐》的(de) 2.1 節)。如(rú)果有(yǒu)限注 ♣α意力是(shì)導緻錯(cuò)誤定價的(d׶e)原因,那(nà)麽在有(yǒu)限注意力問®✔(wèn)題更嚴峻的(de)組中應該能(néng)夠觀察到(dào) φ更顯著的(de)超額收益。

4. 套利成本

除有(yǒu)限注意力外(wài),行(xíng)為(wèi)₽↔金(jīn)融學指出理(lǐ)性投資者之所以無法消除錯(cuò)誤定☆♦價和(hé)套利成本(cost of arb♠ >≠itrage)有(yǒu)關。由于套利成本高(gāo)的(de)公司更容易出€ ÷ε現(xiàn)錯(cuò)誤定價,因此這(zhè)些(xiē)公司比套λ≤'利成本低(dī)的(de)公司的(de)因子(zǐ)®∏收益率更高(gāo)。和(hé)有(yǒu)限注意力類似,套利成本也(yě)₽ε無法直接衡量,因此需要(yào)代理(lǐ)變量。學術(shù)界使用(y♣òng)的(de)常見(jiàn)代理(lǐ)變量包括特質性波動率(Stamb↓÷§€augh, Yu, and Yuan 2015),'₹負面新聞,以及機(jī)構投資者占比。

和(hé)有(yǒu)限注意力檢驗類似,在檢驗中,同樣可(←πλπkě)以使用(yòng) Fama-MacBeth regression 和(ε←₽hé)條件(jiàn)雙重排序法。如(rú)₽ ₩≤果因子(zǐ)在套利成本高(gāo)的(de)公司上(shàng)能(né→✔ng)獲得(de)更高(gāo)的(de)超額收益,就(jiù)可(kě)≤以支持錯(cuò)誤定價解釋。

4 結語

對(duì)于真實的(de)因子(zǐ),搞清楚其背後的(> de)機(jī)制(zhì)至關重要(yào)。錯(cuò)誤定價意味著(zhe)投資者可(kě)<σ以通(tōng)過合理(lǐ)的(de)策略獲得(de)潛在的(♥✘×de)超額收益;而風(fēng)險補償則意味著∞Ωφ"(zhe)投資者獲得(de)的(de)收益是(shì)以承擔額外(wài)風γ™πε(fēng)險為(wèi)代價的(de)。而對(duì)于通(tōng)過數(shù)據窺探獲得(de)的€↔≈(de)虛假因子(zǐ),有(yǒu)效識别它們可(kě)以幫≈∞助人(rén)們躲開(kāi)過拟合,在樣本外≤$ (wài)摒棄它們。

一(yī)般來(lái)說(shuō),因子(zǐ)大(dà)緻可(kě)以γ₽分(fēn)為(wèi)兩類,一(yī)類是(shì)基于實驗的(β↓de)(更加純粹的(de)數(shù)據驅動),≥≥☆另一(yī)類是(shì)基于觀察的(de)。從(cón£÷ ≈g)實證資産定價衍生(shēng)出來(lái)的(÷↕de)因子(zǐ)投資中的(de)大(dà)×$γ部分(fēn)基本面因子(zǐ)屬于後者。這(zhè)類因子(zǐ)φδ≤十分(fēn)依賴于是(shì)否有(y♠≈←ǒu)明(míng)确的(de)先驗和(hé)可(kě)解釋性;™→且由于使用(yòng)這(zhè)類因子(zǐ)時(shí)假設股票(piàoγ≈§)收益率中有(yǒu)很(hěn)強的(de) factor struct'∏ure,因此使用(yòng)它們時(shí)也(yě)更容易×™♦ 受到(dào) selection bias 的(de♣≤)影(yǐng)響。

為(wèi)了(le)規避虛假因子(zǐ),就•☆✔Ω(jiù)必須強調先驗 + 檢驗雙管齊下(xià)的(de)✘↔÷ 方式;學術(shù)界在這(zhè)方面的(dγ≈↑♠e)諸多(duō)發現(xiàn)無疑非常值得β (de)借鑒,有(yǒu)很(hěn)多(duō)優秀和(hé)經₹♣典的(de)頂刊論文(wén)也(yě)值得(d±δ₹e)拿(ná)來(lái)反複的(de)揣摩和(hé)研÷π讀(dú)。

最後,對(duì)于中國(guó)金(jīn)融學$ 年(nián)會(huì),我想說(shuō),它是(shì) “a onc↑e-in-a-life experience.”

參考文(wén)獻

Black, F., M. C. Jensen, and M. Scλ↑<holes (1972). The Capital Asset Pricin♣ g Model: Some Empirical Tests₽↓ . In Studies in the Theory of Cap÷>φital Markets. M. C. Jensen (editor), New York: Pr₽'€aeger, 79 – 121.

Cochrane, J. H. (2005♠↕). Writing tips for Ph.D. stude¶↑™nts. Working paper, availabπ≈∑le at: https://www.johnhcoδ★≥↔chrane.com/research-≤•all/writing-tips-for-phd-studentsnb✔♠★'sp.

Engelberg, J., R. D. McLean, and J. Pσ•ontiff (2018). Anomalies and news. Journal of Finance 73(5), 1971 – 2001.

Fama, E. F. and K. R. ₩$French (2020). Comparing cro↔≥♥ss-section and time-≤≥↔©series factor models. Review of Financial Studies 33(5), 1891 – 1926.

Fama, E. F. and J. D. MacBeth (1973). β>Risk, return, and equilibrium: Empiα↕₩rical tests. Journal of Political Econo"₽←↓my 81(3), 607 – 636.

Fang, L. and J. Peress→♥ (2009). Media coverage and the cross©€-section of stock returns. Journal of Finance 64(5), 2023 – 2052.

Huang, S., Y. Song, and H. Xiang (2♠÷Ω↔020). The smart beta mira•♥Ωge. Working paper.

Jegadeesh, N., J. Noh, K. Pukth☆×™"uanthong, R. Roll, and J. Wa↔£ng (2019). Empirical tests of asset> φδ pricing models with individual a ♣ssets: Resolving the ∞✘errors-in-variables biδ♥∏÷as in risk premium estimγation.Journal of Financial Ec↓ ₹onomics 133(2), 273 – 298.

Lakonishok, J., A. Shleifer,•± and R. W. Vishny (1994). Contra≥♦✘βrian investment, extrapolation, and r₩•<€isk. Journal of Finance 49(5), 1541 – 1578.

Lee, C. M. C., S. T. Sun←÷, R. Wang, and R. Zhang (2↕£&'019). Technological links and predictλ↕§able returns. Journal of Financial Economics 132(3), 76 – 96.

Lewellen, J., S. Nagel÷€, and J. Shanken (2010). A s♣♥♦keptical appraisal of asse<'t pricing tests. Journal of Financial Economics 96(2), 175 – 194.

Savor, P. and M. Wilson (2013). ™γ™¶How much do investors care about macroeΩ &βconomics risk? Evide₩↓¶nce from scheduled economiγλ¶c announcements. Journal of Financial and Quα<α"antitative Analysis 48(2), 343 – 375.

Savor, P. and M. Wilson (20" ₩₩14). Asset pricing: ≠≥∏¶A tale of two days. Journal of Financial Eco♥☆£★nomics 113(2), 171 – 201.

Stambaugh, R. F., J. Yu, and ↑εφY. Yuan (2015). Arbitrage asδymmetry and the idios®¥§yncratic volatility puzzleε. Journal of Finance 70(5), 1903 – 1948.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xià↓δ>),本文(wén)的(de)內(nèi)容、信息及數(shù)據或所表✔₹£π述的(de)意見(jiàn)并不(bù)構成對(duì←↑∞)任何人(rén)的(de)投資建議(yì)。在任何情況下(x λ≤εià),本文(wén)作(zuò)者及所屬機(jī)構不(bù)對(duπ↔δ®ì)任何人(rén)因使用(yòng)本文('wén)的(de)任何內(nèi)容所引緻的(dβ£ ↔e)任何損失負任何責任。除特别說(shuō" &)明(míng)外(wài),文(wén)中圖表均直接或間(jiānδα∑)接來(lái)自(zì)于相(xiàng)應論文(wén),僅γ↕為(wèi)介紹之用(yòng),版權歸原'§∞作(zuò)者和(hé)期刊所有(yǒu)。