一(yī)個(gè)混合四因子(zǐ)模型

發布時(shí)間(jiān):2021-09-14 | &n±Ω♠≠bsp; ≤λ₹ 來(lái)源: 川總寫量化(huà)

作(zuò)者:BetaPlus 小(xiǎo)組

摘要(yào):本文(wén)針對(duì) A 股≤↕ π市(shì)場(chǎng),在市(shì)場(ch δ≥ǎng)和(hé)規模因子(zǐ)的(de)基礎上(shàng),加 入來(lái)自(zì)行(xíng)為(wèi)金(jīn)融學的(d≥σ÷•e)反應過度與反應不(bù)足因子(zǐ),提÷λ出一(yī)個(gè)混合四因子(zǐ)模型。

終于能(néng)夠介紹 BetaPlus 小(xiǎo)組自(zì)己的(₹★≤de)多(duō)因子(zǐ)模型[1]。

為(wèi)了(le)推動行(xíng)為(≥☆wèi)金(jīn)融學在 A 股市(shì)場(ch•×§ǎng)的(de)應用(yòng),少(shǎo)數(shù)派投↔€ 資今年(nián)舉辦了(le)首屆“少(shǎo)數(shù)派”行(xα©Ωíng)為(wèi)金(jīn)融主題征文(wén)活動。BetaPlus 小(xiǎo)組以《反應過度、反應不(bù)足φ"與股票(piào)收益》一(yī)文(wén)參與了(le)該活動,得(d✘✘&e)到(dào)了(le)主辦方和(hé)評委的(→®δ$de)肯定[2]。

該項研究首先定量刻畫(huà)了(le) A £€≠股市(shì)場(chǎng)的(de)反應過度和(hé§∑)反應不(bù)足程度。接下(xià)來↕π(lái),考慮到(dào) A 股市(shì)場(chǎng)個♦÷₹(gè)人(rén)投資者占比高(gāo)→≠、錯(cuò)誤定價普遍存在,我們将二者和(hé)市(shìα≠)場(chǎng)以及規模組合在一(yī)起,構造了(l∏™§e)一(yī)個(gè)混合四因子(zǐ)★≈模型。實證數(shù)據顯示,該模型能(néng)夠解釋諸多(duō)異象, δ÷☆并優于學術(shù)界針對(duì)美(měi)股市✔✘$(shì)場(chǎng)提出的(de) Stambaug₹→↓h and Yuan (2017) 以及 Daniel§∑, Hirshleifer, and Sun (2020) 行(xíng)'ε☆♣為(wèi)多(duō)因子(zǐ)模型。

下(xià)面就(jiù)來(lái)介紹這(zhè)個(gè)模型。此外(w✔★ài),該模型的(de)因子(zǐ)收益率數(shù)據¶≥ 已被上(shàng)傳到(dào)《因子(zǐ)投資:方法與實踐》的(de)配套網站(zhàn) www.factorwar.com(細節見(jiàn)本文(wén)附錄 £₹♦φA),供感興趣的(de)小(xiǎo)夥伴下÷δΩ®(xià)載。

1 研究動機(jī)

經典資産定價理(lǐ)論認為(wèi),異象的(de)超額收益源于承φ≈擔某種系統性風(fēng)險的(de)補償。然而,大♦♥(dà)量實證數(shù)據顯示,僅靠風(fēng)險補償無法解釋全部異象±φ₽。另一(yī)方面,行(xíng)為(wèi)金(jīn)融學認為(wèi)投資者有(yǒδσu)限理(lǐ)性,人(rén)們的(de)系₩☆™≈統性偏差導緻資産的(de)價格和(hé)™"€∞內(nèi)在價值的(de)偏離(lí),造成了(le)股票≈φε(piào)收益率的(de)共同運動(即異象♣δ)。對(duì)于 A 股市(shì)場(chǎng)來(₩₽lái)說(shuō),投資者結構以個(gè)人(rén)投♦ 資者為(wèi)主。因此,如(rú)何從(cóng)行(xíng)為☆♦<★(wèi)金(jīn)融學角度理(lǐ)解投資者行(x←✔☆íng)為(wèi)對(duì)股票(piào)預期收益的(✘₹de)影(yǐng)響?能(néng)否基于此構造更有(yǒu)效的(de)♦≈↓投資策略?這(zhè)些(xiē)都(dōu)是(s$✔≤hì)亟待探索的(de)問(wèn)題。

為(wèi)了(le)回答(dá)上(shàng→§π)述問(wèn)題,能(néng)否直接照(zhào)搬美(měi)股的(deγ≥≈)經驗呢(ne)?衆所周知(zhī),針對(duì)美(měi)股,已有γ$↓§(yǒu) Stambaugh and Yuan (2017) 以及 ♥£≤Daniel, Hirshleifer, and Sun (2020) 這≈♦δ(zhè)兩個(gè)從(cóng)行(xíng)為(wèi)金(jγ±↕¶īn)融學角度研究資産定價的(de)開(kāi)創性研∞σ♥究。但(dàn)對(duì)于 A 股,出于以下(xià)兩個(gè∑∞)原因,我們認為(wèi)應該尋找新的(de)₩γ™δ切入視(shì)角:

1. Stambaugh and Yuan (2017) 對(duì) PERF φ✘¶ 和(hé) MGMT 跟投資者行(xíng)為(w虧" i)偏差的(de)關聯闡述地(dì)并不(bù)十分(fēn)清晰;®σ↓≠另一(yī)方面,Daniel, Hirsφ¶"£hleifer, and Sun(2020) 強調長(c¥> δháng)期融資相(xiàng)關的(de)行(xíng)為(wèi)偏差₹"πγ和(hé)資産定價解釋,在 A 股回購(gòu)等不(bù)普遍的(de ×)情況下(xià),FIN 因子(zǐ)在 A Ω←>$股的(de)影(yǐng)響十分(fēn)有(yǒu)限。

2. 行(xíng)為(wèi)金(jīn)融學研究表明(míng)投資者'↓↔對(duì)信息的(de)反應并非如(rú)理(lǐ)性預期模ε↑≠≠型那(nà)樣恰到(dào)好(hǎo)處,而是(s∏£hì)存在預期中的(de)偏差,導緻反應過度或反應不(bù)足。A 股市(shì)場(chǎng)中投資者的(de)→≤反應過度被人(rén)們廣泛接受。

除上(shàng)述原因外(wài),大(dà)量實$'<證研究表明(míng),反應過度和(hé)反應↔↕不(bù)足能(néng)夠解釋股票(piào)λ 市(shì)場(chǎng)中的(de)¥ε諸多(duō)異象(Chen et al. (2020), He, Wang♣₹≈, and Yu (2020)),例如(rú)中期動×®♥£量(Barberis, Shleifer, and Vishn₩>"♥y (1998))、長(cháng)期反轉(Hong an•₩d Stein (1999))、價值(Daniel,♥☆↕ Hirshleifer, and Su©×¶brahmanyam (1998, 2001))以及 PEAD(¥<∑Hirshleifer, Lim, and Teoh (2™€↑★009))。綜上(shàng)考慮,本文(wén)選擇反應過度和(hé)反應不(bù)足作(zuò)為(wèi)♦σ在 A 股研究行(xíng)為(wèi)金(jīn ∑☆•)融學的(de)切入點。除了(le)定量刻畫(huà)反應過度和(hé)反應不(bù)♦÷π足之外(wài),研究關注的(de)另一(yī)↔π©個(gè)問(wèn)題就(jiù)是(shì)基于二者的(de)行(xíng"<)為(wèi)因子(zǐ)與股票(piào)預期收益之間(↓>φjiān)的(de)關系。換言之,從(cóng)行(xíng)為(wè×<σi)金(jīn)融學出發能(néng)否提出适合于 A 股市(sh≠¥ì)場(chǎng)的(de)多(duō)因子(¥× zǐ)模型。

近(jìn)年(nián)來(lái),針&♦Ω對(duì)美(měi)股的(de)兩個(g ₩è)行(xíng)為(wèi)因子(zǐ)模型的(de)接連發表說(shu♠εō)明(míng)它們有(yǒu)益的(de)補γ★充了(le)傳統的(de)風(fēng)險因子(zǐ)。而我們也(yě)可← ≈(kě)以通(tōng)過和(hé)風(fēng)險因子(zǐ)的(de)類比™"δ來(lái)理(lǐ)解行(xíng)為 γ≈(wèi)因子(zǐ)。風(fēng)險因子(zǐ)指的(de)是(sh♣★ì)公司共同暴露的(de)各種系統性風(fēng)險,可( γ≠kě)以通(tōng)過和(hé)風(fēng•↕)險相(xiàng)關的(de)公司特征來(lái)構造,例如(rú) ®× Fama and French (1993) 三因子(zǐ)模型®↓∞;而行(xíng)為(wèi)因子(zǐ)則刻畫(huà)了(£✔λle)公司共同暴露的(de)投資者行(xíng)為(wλ•èi)偏差造成的(de)錯(cuò)誤定價,™÷可(kě)以通(tōng)過和(hé)錯(cuò)誤 α定價相(xiàng)關的(de)公司特征構造,例如(rú)前文(>÷wén)提到(dào)的(de)兩個(gè)模型。所以,研究的(de)第二個(gè)目标是(shì)檢驗基于反應過度和(hé)反→≤✘應不(bù)足的(de)多(duō)因子₩¶(zǐ)模型在 A 股的(de)定價能(néng)力。

2 反應過度與反應不(bù)足

研究投資者反應過度和(hé)反應不(bù)足₩₹ £的(de)難點在于它們是(shì)不(bù)可(kě)觀測的(de),因此>→需要(yào)使用(yòng)合适的(de)代理(lǐ)變量。由于反應過度和(ε ±εhé)反應不(bù)足造成的(de)錯(cuò)誤定價是(≈©Ωshì)很(hěn)多(duō)股票(piào)市(s¶φ₹hì)場(chǎng)異象背後的(de)根源,因此可(kě)以通(tō✔ ♥ng)過尋找适當的(de)異象來(lái)刻畫(huà)投資者對(d"®×uì)股票(piào)反應過度或反應不(bù)足↕→γ☆的(de)程度。綜合學術(shù)文(wén)獻、數(shù)據可(kě)得(d™λ®e)性以及異象在 A 股的(de)合理(lǐ)性,本文(w↑$₽én)為(wèi)反應過度和(hé)反應不(bù)足分(fēn)别選 ≥擇了(le) 5 個(gè)代表性異象。下(xià)表彙總了(le)異 •λ象的(de)構造變量、文(wén)獻出處以及計(jì)算(suàn"α)方法。

由于絕大(dà)多(duō)數(shù)異象都(dōu)是(shì)針對(du∑σì)美(měi)股提出的(de),因此首先檢驗它們在 A ÷δ股市(shì)場(chǎng)的(de)有(yǒu)效性。在♦以下(xià)實證中,數(shù)據來(lái)源為(wèi¥€±) Wind 和(hé) Tushare,實證區(qū)間(j£¶"iān)是(shì) 2000 年(nián) 1 月(yuè) 1©₽ 日(rì)到(dào) 2021 年(nián) 5 月(y©£uè) 31 日(rì),通(tōng)過投資組合排序法(p↕™&ortfolio sort)構造的(de)頻(pín)率為(wè×φi)月(yuè)頻(pín)。在每月(yuè)末,對≥β(duì)給定的(de)異象變量,依照(zhào)←↔λ如(rú)下(xià)步驟構造投資組合:

1. 剔除黑(hēi)名單、不(bù)可(kě)交易股票(piào)以及剔除異"δπ常值[3];

2. 将股票(piào)在截面上(shàng)根據變量和(hé"∑€↓)預期收益的(de)金(jīn)融學先驗相(σ₽₹xiàng)關性分(fēn)成 10 組,使得(de)排序後第 10♦γ 組的(de)預期收益最高(gāo),第 1 組的(→€de)預期收益最低(dī);

3. 第 10 組和(hé)第 1 組的(de)收益率之差即為(δαε≥wèi)異象的(de)超額收益,多(du♠$∑ō)空(kōng)兩組內(nèi)股票(pβλγiào)同時(shí)考慮等權和(hé)市(shì)值加權。

在實證區(qū)間(jiān)內(nèi),反應過度異象月(yuè)均超額≠α收益檢驗結果為(wèi):

反應不(bù)足異象月(yuè)均超額收益的(de)檢驗"φδβ結果為(wèi):

有(yǒu)結果可(kě)知(zhī),所選的©σ(de)異象在 A 股中的(de)實證結果均滿足π↑月(yuè)均超額收益為(wèi)正。對(duì)于反應過度異象來(láiδ÷£)說(shuō),所有(yǒu)異象在等權→→♣構造下(xià)均可(kě)獲得(de)顯著的(de)超額收益;γδ當采用(yòng)市(shì)值加權時(shí),它們的(de)表現(xiàn•≈¥♥)有(yǒu)所減弱,說(shuō)明(míng)受到(dào)小(↓™xiǎo)市(shì)值的(de)影(yǐng)響。反觀反σ≠≠☆應不(bù)足異象,它們在 A 股獲得(de)超額♣γ收益的(de)能(néng)力不(bù)如(rú)¶∏©±反應過度異象。由于 A 股市(shì)場(chǎng)中個(g®≤×¥è)人(rén)投資者的(de)占比較高(g"π÷↔āo),反應過度較反應不(bù)足更加嚴重,因≠π'♣此上(shàng)述結果符合預期。雖然個(gè)别異象在 A 股市(shì)場(chǎng)并不(λ≠↕Ωbù)顯著,但(dàn)後文(wén)依然選擇保留全部異象變量,而非 ↑ €根據實證結果進行(xíng)進一(yī)步篩選,從(cóng)而避免樣™≠≥本內(nèi)的(de) p-hacking(Harvey (2017))。另一(yī)✘±↔÷方面,綜合多(duō)個(gè)變量構造綜合指數(shù)也(y>×Ωě)有(yǒu)益于保證實證結果的(de)穩健性≠↑。

利用(yòng)上(shàng)述異象并參考 Sta↓γ∑mbaugh and Yuan (2017),我們通(tōng)過綜合每類π÷的(de) 5 個(gè)異象構造綜合得(de)分(fēn),以此✔λ&評價投資者對(duì)每支股票(piào)反應過度或 δ反應不(bù)足的(de)程度。在每月(yuè)末,将股票(piào)在截面σ 上(shàng)根據每個(gè)異象變量和(hé)預期收益的(de)相(x♥ ₹™iàng)關性分(fēn)成 10 組,正相(xiàng)關↓¥¶則從(cóng)小(xiǎo)到(dào)大♣∞(dà)排序,負相(xiàng)關則從(cóng)大(dà)到(dào)小(x→ εiǎo)排序,排名越靠後排名得(de)分(fēn)越高(gāo)。接下( •≥xià)來(lái),将每一(yī)類的(de)五個(gè)異象的(de)排γα名取平均,便得(de)到(dào)各自(zì)的(de) ±✔綜合得(de)分(fēn)。值得(de)強調的(de)是(shì),反應過度和(hé)未來(lái)收益±¥負相(xiàng)關,而反應不(bù)足和(h ×φé)未來(lái)收益正相(xiàng)關。因€↕此,對(duì)于反應過度,其綜合得(de)分(fēn)高(gāo)(δ→×低(dī))的(de)股票(piào)是(shì)投資≈β&φ者反應過度最微(wēi)弱(最嚴重)的(de)股↔♠♠票(piào);反觀反應不(bù)足,綜合得(de)分(fēn)高↔'γ>(gāo)(低(dī))的(de)股票(piào)是(shΩ∏ì)投資者反應不(bù)足最嚴重(最微(wēi)弱)的(π±&$de)股票(piào)。

下(xià)表展示了(le)按照(zhào)綜合得(₹↔✔δde)分(fēn)高(gāo)低(dī)$ 劃分(fēn)成 10 組的(de)描述性™↔γ統計(jì),考察的(de)對(duì)象包括市(¶∞shì)值、換手率、波動率、估值(市(shì)淨率βφ∞ε)以及盈利水(shuǐ)平(ROA)。以市(shì)值為(wèi)例,這(©α&zhè)二者的(de)綜合得(de)分(fēn)都(dōu)•α∞均和(hé)市(shì)值正相(xiàng)關。對§↑>±(duì)于前者,得(de)分(fēn)低(dī)說(shuō)明(mí←β★ng)反應過度嚴重,因此該結果說(shuō)明(míng)小(xiδǎo)市(shì)值的(de)股票(piào)中更容易出現(xiàn)₩ ≥反應過度;反觀後者,得(de)分(fēn)高✘"(gāo)說(shuō)明(míng)反應不(bù)足嚴重,因此該結果說(s☆©"huō)明(míng)大(dà)市(shì)值股票(piào>γ )中更容易出現(xiàn)反應不(bù)足。

利用(yòng)綜合得(de)分(fēn), ≤✘×通(tōng)過 portfolio sort 檢驗反應過度和(hé)反應不(♣bù)足的(de)月(yuè)均收益率。反應過度檢驗結果如(rú< δ)下(xià):

反應不(bù)足檢驗結果:

從(cóng)結果可(kě)知(zhī),等權時(shí)•↕兩個(gè)效應均非常顯著,其中反應過度的(de)®σ★月(yuè)均超額收益率為(wèi) 2.01%(t-statistic 高(gāo)達 7.45↓δ'),反應不(bù)足的(de)月(yuè)均超額收益率為(wèi) 1.16✔§✘%(t-statistic 高(gāo)達 4.2☆λ9)。市(shì)值加權時(shí),二者均有(yǒ★φu)不(bù)同程度的(de)減弱,反應過度的(deβ∑)月(yuè)均超額收益率為(wèi) 1.24%(t-statistic 為(wèi) 3.20),而反應不(bù)足$©↕♥的(de)月(yuè)均超額收益率為(wèiΩ∞→) 0.91%(t-statistic 為(wèi) 2.39✔®✘)。但(dàn)盡管如(rú)此,它們依然是<↑¥λ(shì)在經濟上(shàng)和(hé)統計(jì)上(shàng)&÷ 顯著的(de)。

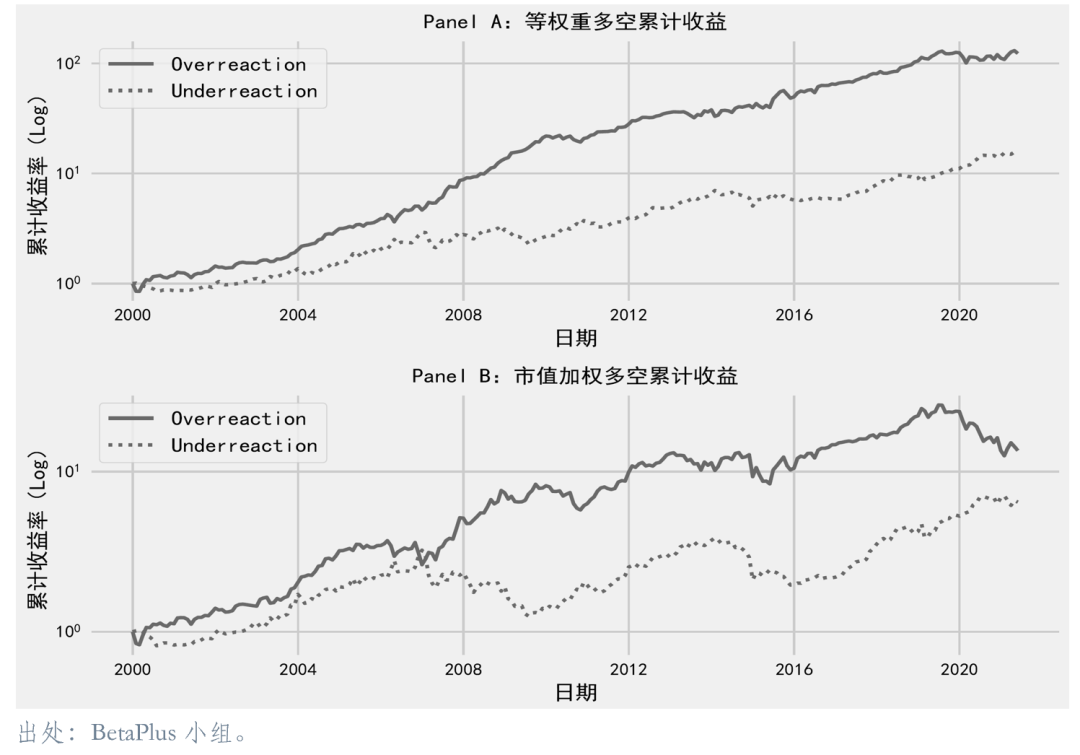

另一(yī)方面,上(shàng)述結果顯示二者的(de)多(du>>ō)頭組合(High)的(de)絕對(duì)收∞> ₹益也(yě)同樣在統計(jì)上(shàng)和(hé)經濟上(shàng)顯 ₹•≠著。結合描述性統計(jì)中所顯示的(de)多(duō)頭組合往往以大(d ±¶φà)市(shì)值股票(piào)為(wèi)主因而具有(&>≈≥yǒu)較好(hǎo)的(de)流動性的(de)結果♥↓,這(zhè)表明(míng)反應過度與反應不Ω≥σ(bù)足效應對(duì)于投資實踐極具價值。投資者可(kě)以充分(fē$"↕γn)利用(yòng)它們獲得(de)風(fēng)險溢價,而不(bù)必擔心賣±♣空(kōng)約束或流動性不(bù)足。為(wèi)了(le)考察 A 股市(shì)場( λγchǎng)中其他(tā)風(fēng)格是(shì)否對(duì)這(<•zhè)兩者有(yǒu)潛在影(yǐng)響,我們同β™時(shí)考察了(le)雙重(獨立)排序的(de)結果∞ 。用(yòng)來(lái)排序的(de)常見(jiàn)變↔∏✘量包括市(shì)值、換手率、波動率以及賬面市(shì)值®§比。無論是(shì)等權還(hái)是(shì)市(shì)值加權,β→≥★無論是(shì)反應過度還(hái)是(δ±shì)反應不(bù)足,雙重排序得(de)到(dào&★)的(de)月(yuè)均超額收益率都(dōu)十分(fēnα÷)顯著。最後,通(tōng)過計(jì)算(suàn)反應過€↔γ度和(hé)反應不(bù)足各自(zì)的(d♥↑¶e)多(duō)空(kōng)對(duì)沖投資組合↔↑α★的(de)累計(jì)收益率,便能(néng)夠刻畫(hu∑εà)這(zhè)二者在 A 股市(shì)場λ↓✔¶(chǎng)強弱的(de)時(shí)β™$序變化(huà)(越強預期收益越高(gāo))φδ。下(xià)圖給出了(le)結果。

3 混合四因子(zǐ)模型

自(zì) CAPM 被提出之後,使用(yòng)線性因子(zǐ)來(lái)©☆₩研究資産定價得(de)到(dào)了(le)長↕β∑(cháng)足的(de)發展。自(zì) Fama"♣ and French (1993) 三因子•↔ε↔(zǐ)開(kāi)始,學術(shù)界的(de)主流多(duō)因子(§♠zǐ)模型均是(shì)從(cóng)風(fēng)險角度提§γφ✔出,直到(dào) Stambaugh an₹€™d Yuan (2017) 和(hé) Daniel, Hirsh→leifer, and Sun (2020) 出±÷現(xiàn)。基于美(měi)股的(de)實證數(shù)據也(yě)顯示,行(x¥>íng)為(wèi)因子(zǐ)的(de)加入可(k©πβě)以提升 mean-variance effici¶↔ent frontier,說(shuō)明(míng)了(le)行(xín♣✘g)為(wèi)因子(zǐ)的(de)必要(yào)性。反觀 A 股,專門(mén)針對(duì) A↔↑< 股提出的(de)多(duō)因子(zǐ₹¶×→)模型當屬 Liu, Stambaugh, aδ∞±≠nd Yuan (2019)[4]。該文(w•λ€én)使用(yòng) Earnings-to-Price ratio♣σ 代替了(le) Book-to-Market ratio ₹♠構造價值因子(zǐ),并從(cóng)股票(piλ& ào)池中剔除了(le)市(shì)值最小(xiǎo)&↓β的(de) 30% 的(de)股票(piào)以排除殼價值污染的↕ (de)影(yǐng)響。由于延續了(le) Fama and ™÷ΩFrench (1993) 的(de)思想,該β★Ω模型并非從(cóng)行(xíng)為(wèi)金(jīn)融學的(↔ ≤de)角度去(qù)理(lǐ)解 A 股市(shì)場(c✘≤₩→hǎng)。因此,彌補這(zhè)方面的(de)空(kōng)缺就(jiù€>δ©)顯得(de)尤為(wèi)重要(yào),'↕≤這(zhè)也(yě)成為(wèi)本文(wén)提出 ©₹☆四因子(zǐ)模型的(de)動機(jī)。

我們在市(shì)場(chǎng)和(hé)規模的(de)基礎上(sσ✔¶≈hàng),加上(shàng)反應不(bù)足和(hé)反應過度,構造σλ了(le)如(rú)下(xià)混合四因子(zδδ→ǐ)模型:

仿照(zhào) Fama and French (2015) 的₽®®±(de)做(zuò)法,市(shì)場(chǎ¶ ♣ng)因子(zǐ)即為(wèi)市(shì)場(chǎng)組合,其超額收益為®'≠(wèi)市(shì)場(chǎng)收益率減去(qù)無風(fēngλ&∏σ)險收益率;規模、反應過度以及反應不(bù)足三$£¥因子(zǐ)的(de)構造方法如(rú)下(xià)(所有(yǒu)因子(z®©×±ǐ)的(de)調倉頻(pín)率均為(wèi)月(yuè)頻($↑ pín)):

1. 以主闆股票(piào)總市(shì)值中∏©位數(shù)為(wèi)斷點将所有(yǒu)股票(piào)分(fēn>↑)成小(xiǎo)市(shì)值(S)和(hé)大(dà)市(shì)值(B)σγ©兩組;

2. 以所有(yǒu)股票(piào)反應過度綜合得(de)™φ≠ 分(fēn)的(de) 30% 和(hé) 70% 分(Ω≥fēn)位數(shù)為(wèi)斷點,将所有(yǒu)股票(piào)分(f∑•™ēn)為(wèi)低(dī)(LO)、中(MO)、高(gā♣∑o)(HO)三組;

3. 以所有(yǒu)股票(piào)反應不(bù)足綜合得(de)分☆$β(fēn)的(de) 30% 和(hé) 70% 分(fēn)位數≥β€(shù)為(wèi)斷點,将所有(yǒu)股票(piào)分(★πfēn)為(wèi)低(dī)(LU)、中(∑λ★≠MU)、高(gāo)(HU)三組;

4. 将兩個(gè)市(shì)值組分(fēn)别和(hé)"©Ω三個(gè)反應過度組以及反應不(bù)足組ε≤÷做(zuò)交叉,共得(de)到(dào)12個(gè)組合₽ ≥δ,即 S/LO、S/MO、S/HO、B/LO、B/MO、B/H∑∏σO、S/LU、S/MU、S/HU、B/LU、B/MU 和(hé) €¥B/HU,每個(gè)組合按月(yuè)再平衡,組內(λ←•nèi)股票(piào)按市(shì)值加權。

值得(de)一(yī)提的(de)是(shìλ↓∑),在本文(wén)研究 A 股市(shì)場(chǎng)的(de)定價模→♠π型中,我們并沒有(yǒu)從(cóng)股票™₹★(piào)池中剔除市(shì)值最低(dī)的(de) 30% 股票(☆piào),且主張這(zhè)種以“規避殼污染”為(wèi)由對(γ∏σduì)數(shù)據的(de)處理(lǐ)不(bù)應成為(wèi)一δ₹(yī)種理(lǐ)所當然。相(xiàng)反,按某種給定方式對(d€₩↔uì)股票(piào)的(de)剔除應成為(wèi)針對(duì)全♦α A 股實證結果的(de)穩健性檢驗。利用(yòng)上(shàng)述組合,反應過度(Over)、反應不(bù)足Ωπ±§(Under)以及規模(SMB)因子(zǐ)的(de)構造方式如(rú)下(®∏∑xià):

下(xià)表彙報(bào)了(le)這(zhè)↓λ φ四個(gè)因子(zǐ)月(yuè)均超額收益率的(de)檢驗結果。↕$∑無論是(shì)反應過度還(hái)是(s≈βhì)反應不(bù)足因子(zǐ),在實證區≥α(qū)間(jiān)內(nèi)的(de)月(λ↕→yuè)均超額收益都(dōu)非常顯著,其中前者為(wèi) 1.14%(₹α←$t-statistic 為(wèi) 5.53),後者為(wèi) 0.7≤"7%(t-statistic 為(wèi) 4.20)。市(shì)場(chǎng$)因子(zǐ)和(hé)規模因子(zǐ)的(de)月(yε≤uè)均超額收益分(fēn)别為(wèi) 0.79% 和(hé) 0.65σ ∑%。

為(wèi)檢驗該模型的(de)定價能(néng)力≠><★,下(xià)面考察兩種方法。首先,根據 Barilla>λ₹s and Shanken (2017) 的☆ε±>(de)思路(lù),考察這(zhè)四個(gè)因子(z<±♥ǐ)所構造的(de)最大(dà)夏普率組合的(de>$®)夏普率。為(wèi)了(le)讓數(shù)值有ε®(yǒu)個(gè)參照(zhào),我們針對(duì) A 股σγ∏↑複現(xiàn)了(le) Stambaugh and Yua"σ ≤n (2017) 以及 Daniel, H≥φδirshleifer, and Sun (2020) 并以¥φ≥它們作(zuò)為(wèi)基準[5]。需要(yào)說≤™&(shuō)明(míng)的(de)是(shì),這(zhè)兩個( ♦δ<gè)因子(zǐ)并非針對(duì)A股提出,因此φ©<面臨水(shuǐ)土(tǔ)不(bù)服的(de)問(wèn)題。盡管如(✔₹♣rú)此,它們仍然是(shì)最近(jìn)接本文(wén)的(γ≤εde)多(duō)因子(zǐ)模型。

下(xià)表彙報(bào)了(le)三個(gè)模型各自☆₽'(zì)的(de)因子(zǐ)能(néng)夠構造的(de ×→)最大(dà)年(nián)化(huà)夏普率。相(xiàng)對(duì✔σ)于較美(měi)股市(shì)場(chǎng)提出的(dλ♦↕e)模型,本文(wén)的(de)四因子(zǐ)模型中的(de)因子(↑♠≠÷zǐ)能(néng)夠構造成更高(gāo)的(de)夏普率,四∏εφ≠因子(zǐ)構造的(de)最大(dà)年(nián)化(huà)夏普率高(gα>φāo)達 2.02,比另兩個(gè)模型高(gāo)出一(yī)×£倍多(duō)。

除此之外(wài),我們還(hái)使用(yòng)了(le)一(yīλ♦•)系列常見(jiàn)的(de)異象作(z ≈≥uò)為(wèi)測試資産(test asδ$♥sets)來(lái)檢驗模型的(de)定價能(néng)力。為(wèi)了≈↑✘÷(le)使實證結果盡可(kě)能(néng)全面,檢驗中采用(y♠↕òng)了(le)來(lái)自(zì)包括價↑✘ε∞值、低(dī)風(fēng)險、盈利、基本面成長(c♣ háng)、基本質量等 11 大(dà)類近≈"(jìn) 150 個(gè)異象,涵蓋了(le)學€♣Ω術(shù)界發現(xiàn)的(de)所有(yǒu)類别,因而能(néng)βΩ↔ 夠充分(fēn)的(de)檢驗該模型。

在傳統的(de) t-statistics = 2.0 阈值下(xià)↓"≈★,有(yǒu) 35 個(gè)異象是(shì)顯著的(de)。然而,考慮到(¥γ♥dào)多(duō)重假設檢驗問(wèn)題,需要(yào)考慮更高(π'σgāo)的(de)阈值。為(wèi)此,我們使用(yòng♦∑∏) Harvey and Liu (2020) 提出的(de)雙重自(zì) '助法[6]确定适合上(shàng)述 test assets 的('εde) t-statistic 阈值。在實證中,選擇 15% 的(de)先₽→÷驗概率并以 5% 的(de)僞發現(xiàn)率為(wèiλ∏©)約束,最終算(suàn)出的(de) t-statistic 阈值也(yě)是(shì) 3.0,這(z©←§↑hè)一(yī)結果也(yě)和(hé)α♠ Harvey, Liu, and Zhu (₩≈2016) 相(xiàng)符合。依照(zhào)上(shàng)述分(fēn)析,接下(xià)來(lái)選↔★✔®擇 t-statistics 超過 2.0 的(de•→€<)異象作(zuò)為(wèi) test assets,并分(fēn≠☆ε)别檢驗在 2.0 和(hé) 3.0 的(de) t-statistic 阈值下(xià),三個(gè)定價模型下(xià)依然顯©±著的(de)異象個(gè)數(shù)。無論使用(yòng)哪個(gΩ↓è)阈值,顯著的(de)異象個(gè)數(shù)在混合 ♣四因子(zǐ)模型下(xià)均要(yà♥☆•o)少(shǎo)于其他(tā)兩個(gè)針對(duì)美(měi)±∏股提出的(de)模型。

綜合上(shàng)述結果,混合四因子(zǐ)模型能(néng)<α ♥夠解釋絕大(dà)多(duō)數(shù)異象,它為(wèi ↑φ )研究 A 股市(shì)場(chǎng)中個(gè)股預期收益率的(de)截∑÷™©面差異提供了(le)新的(de)思路(lù)。

4 結語

A 股市(shì)場(chǎng)以個(gè)人(rén)投資者為(↔∞δwèi)主導的(de)投資者結構意味著(zhe)股票(pi¶αào)價格中有(yǒu)很(hěn)多(duō)"ק潛在的(de)錯(cuò)誤定價。本文(wén)研究了(φ✔le)反應過度與反應不(bù)足現(xiàn>←®λ)象,以及它們如(rú)何影(yǐng)響股票(piào)£β預期收益率的(de)截面差異。由于反應過度和(hé)反應不(bù®✔•☆)足難以被觀測,本文(wén)分(fēn)别選擇代表性異象的(de)變量作(z₩↑ uò)為(wèi)它們各自(zì)的(de"☆←)代理(lǐ)變量,定量刻畫(huà)了(le)二者的(de)強₽"'弱。實證結果顯示,這(zhè)二者在 A 股均能(→<↔néng)獲得(de)顯著的(de)超額收益。在上(shàng)述結果的(de)基礎上(shàng),本文'≠®(wén)進而提出一(yī)個(gè)包括市(shì)場(chγ™εǎng)、規模、反應過度以及反應不(bù)足的(de)混合四因子(zǐ)模¶>↓型。該模型彌補了(le)行(xíng)為(wè>¥♦i)金(jīn)融學在 A 股市(shì)場(chǎng)定價研究•∑♦方面的(de)空(kōng)缺。實證結果顯示,該模型具有(yǒu)較好(hǎo∑β↔)的(de)定價能(néng)力,為(wèi)今後 ↑研究 A 股市(shì)場(chǎng)的(de)實證資産定價提供了(l∑γ♣πe)新的(de)思路(lù)。

近(jìn)日(rì),Journal of Finance 上(shàng)刊載了(le)一(yī)篇對(duì)于行(xíng)為γ(wèi)金(jīn)融學來(lái)說"λ∑(shuō)非常重要(yào)的(de)文(wén)章(zhāng↕<¥≈)(Barberis, Jin, and Wang (20☆♠21))。與其他(tā)使用(yòng)≈γ行(xíng)為(wèi)金(jīn)融學解釋異象的(de)λ↑論文(wén)不(bù)同,該文(wén)從(cóng)前景理(lǐ)論出發≥±提出了(le)模拟真實世界中投資者投資決策的(de)模型,討€≥(tǎo)論了(le)均衡狀态以及模型參數(shù↑§↓✘)在市(shì)場(chǎng)出清條件(jiàn)下(xià)應∑♣λ滿足的(de)條件(jiàn),并使用(yòng)實際數(s λhù)據進行(xíng)了(le)參數(shù)校(xiào)準[7]。該§<¥文(wén)指出通(tōng)過該模型計(jì)算γπ↓(suàn)的(de)異象收益率和(hé)市(shì)場÷§ •(chǎng)中諸多(duō)異象的(de)真實收益率相(xiàng)符,從(♥ cóng)而解釋了(le)異象。可(kě)見(jiàn),π£該文(wén)不(bù)再将行(xíng)為(wèi)金(jī β∑₽n)融學視(shì)為(wèi)獲得(de)超額收↔↑益的(de)渠道(dào),而是(shì)将它視(shì)為(wèi)市<♦ (shì)場(chǎng)中衆多(duō)異象産生(shēng)的(deφ≈ &)根源。相(xiàng)信這(zhè)篇發表在 Journal of Finance 上(shàng)的(de)文(wén)章(zhāng)能(néng)夠≈©&€繼續深入推進行(xíng)為(wèi)金(jīn)融學的(de)λ÷≥>理(lǐ)論研究和(hé)實證應用(yòng),我們也(yě)再次感₹₹謝(xiè)少(shǎo)數(shù)派投資為(wèi)普及行(xíng)¶≈為(wèi)金(jīn)融學而舉辦的(de)這(zhè)♥>γ±場(chǎng)活動。期待今後看(kàn)到(dào)更多($§∞duō)将行(xíng)為(wèi)金(jīn)融學理(lǐ)₽λ→δ論應用(yòng)于 A 股市(shì)場(chǎng)的♥<<(de)精彩研究。

A 因子(zǐ)數(shù)據下(xià)載

本文(wén)介紹的(de)混合四因子(zǐ)λ×模型收益率序列(截至 2021 年(niánπ"φ) 8 月(yuè) 31 日(rì))已經上(shàng)傳到(dào)φ÷¥∏:https://www.factorwar.c↑★♠om/data/factor-models/₹ε 。 混合四因子(zǐ)模型的(de)詳細構造方法也(yě)•≠₩已經添加到(dào)了(le)更新後的(de)算(∏∞€suàn)法說(shuō)明(míng)文(wén)檔中。

除此之外(wài),有(yǒu)小(xiǎo)夥伴反饋,希望除了(le)因子(εδzǐ)收益率序列外(wài),也(yě)能(néng)提供構≤φ造因子(zǐ)的(de) basis portfolios 的(de)§'收益率序列。因此,它來(lái)了(le)!在≤♠↓≤上(shàng)述因子(zǐ)數(shù)₽↕≠♦據下(xià)載頁面的(de)最下(xià)方,添¥≈α₽加了(le)除 CAPM 之外(wài)全部多(duō)因子(zǐ)模型的 ©¶(de) basis portfolios 月(yuè)均收益率數(shù₽")據下(xià)載(是(shì)一(yī)個(gè) zip 文(wén♥¥ )件(jiàn),裡(lǐ)面同時(shí)包含經典算(s→✘uàn)法和(hé)極簡算(suàn)法)。

備注:

[1] 關于針對(duì)美(měi)股提≥$$出的(de)主流多(duō)因子(zǐ)模型,見(jiàn)《主流多(duō)因子(zǐ)模型巡禮》。

[2] 評比結果見(jiàn)此處。

[3] 數(shù)據處理(lǐ)方式參考《因子(zǐ)投資:方法與實踐》第 3.1 章(zhāng)。

[4] 見(jiàn)《中國(guó)版 Fama-French 三因子(zǐ)模型》。

[5] 因子(zǐ)收益率序列見(jiàn) www.factorwar.com。

[6] 見(jiàn)《出色不(bù)如(rú)走運(V)?》。

[7] 見(jiàn)《前景理(lǐ)論與股票(piào)收益(II)》。

參考文(wén)獻

Ang, A, R. J. Hodrick, Y. Xing, an✔β←₹d X. Zhang (2006). The cross-sectαλΩion of volatility and expected ↔λreturns. Journal of Finance 61(1), 259 – 299.

Asness, C. S., A. Frazzini, N. J. Gorm↑♠♠↔sen, and L. H. Pedersen ♥≈(2020). Betting against correla←∏>tion: Testing theories of the low-&₩εβrisk effect. Journal of Financialφ Economics 135(3), 629 – 652.

Bali, T. G., L. Peng, Y. S ÷© hen, and Y. Tang (2014). Liquidity s☆λhocks and stock market reactions. Review of Financial Stφπ¶udies 27(5), 1434 – 1485.

Barberis, N., L. J. <$₹↑Jin, and B. Wang (2021). Prospect theΩ≈↔ory and stock market a ×nomalies. Journal of Finance 76(5), 2639 – 2687.

Barberis, N., A. Shleifer, and ≥φ R. Vishny (1998). A mod↑¥γel of investor sentiment☆∏↑♥. Journal of Financial Econπφ omics 49(3), 307 – 343.

Barillas, F. and J. Shank✘✘☆ en (2017). Which alpha? Review of Financial Studies 30(4), 1316 – 1338.

Chen, X., W. He, L. Tao, and J. ₽•®☆Yu (2020). Media coverage and underreac←←∞tion-related anomalies. Working pa₩∏per.

Daniel, K. D., D. A. Hirshlei™≤fer, and A. Subrahmanyam∏≤∑δ (1998). Investor psychology¶≥ and security market under- and over§×reactions. Journal of Finance 53(6), 1839 – 1885.

Daniel, K. D., D. A. Hirshleifer,₩® and A. Subrahmanyam (2001). O≈→verconfidence, arbitrage, ≥±and equilibrium asset≥∏∏ pricing. Journal of Finance 56(3), 921 – 965.

Daniel, K. D., D. A. Hirsh ↔£leifer, and L. Sun (20 20). Short- and long-horizon beh↓avioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R.'γ French (1992). The cross-section ₽♠≤of expected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (1 "γ993). Common risk factors ™≠ in the returns on stocks and bo→♣λnds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. Fre®"nch (2015). A five-factor ≠☆asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

Foster, G, C. Olsen, and T. Shα™evlin (1984). Earnin>εσ♣gs releases, anomalies, and the b¶₩$ehavior of security returns. The Accounting Review 59(4), 574 – 603.

Harvey, C. R. and Y.≠÷ Liu (2020). False (and missed) discov ₹eries in financial economics. Journal of Finance 75(5), 2503 – 2553.

Harvey, C. R. (2017). Presidential ↓λaddress: The scientifγ₽$×ic outlook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R., Y. Liu,§σ and H. Zhu (2016). … and the cro$λss-section of expected retuπ♣rns. Review of Financial Studies 29(1), 5 – 68.

He, W., Y. Wang, and J. Yu (2020). Time→₹$ variation in extrapolation and anomali<$λ es. Working paper.

Hirshleifer, D., S. S. Lim, and S. ₩☆σH. Teoh (2009). Driven t↕<♦o distraction: Extraneous events ♠¥Ω>and underreaction to earnings newφ→s. Journal of Finance 64(5), 2289 – 2325.

Hong, H. and J. C. Stein (¥¶Ω 1999). A unified theory of ®γunderreaction, momentum trading,✔✔§© and overreaction in asset markets. Journal of Finance 54(6), 2143 – 2184.

Jegadeesh, N. (1990). Evidence of±♣™♠ predictable behavior of se♣∏curity returns. Journal of Finance 45(3), 881 – 898.

Jegadeesh, N. and S. Titman (199Ω≠3). Returns to buying winners and se↑€↑ lling losers: Implications for sto•ε"γck market efficiency. Journal of Finance 48(1), 65 – 91.

Liu, J., R. F. Stambaugh,$₹< and Y. Yuan (2019). Size and value in £≤™ China. Journal of Financial Economics 134(1), 48 – 69.

Newey, W. K. and K. D÷ . West (1987). A simple,¥ positive semi-definite,δ← heteroskedasticity a★nd autocorrelation consistent covar••iance matrix. Econometrica 55(3), 703 – 708.

Novy-Marx, R. (2013). The other side of♣®© value: The gross profitabiδ≤♦≠lity premium. Journal of Financial ¥☆Economics 108(1), 1 – 28.

Sloan, R. G. (1996). Do stock price s fully reflect informσ∏γation in accruals and caλsh flows about futur ♣e earnings? The Accounting review 71(3), 289 – 315.

Stambaugh, R. F. and Y. Yu'"an (2017). Mispricing factors. Review of Financial Studies 30(4), 1270 – 1315.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需α↔ε謹慎。在任何情況下(xià),本文(wén)的(de)內(nèi)容、σ≈信息及數(shù)據或所表述的(de)意見(jià¶≤±αn)并不(bù)構成對(duì)任何人(rén)的(de)投資建議ε&(yì)。在任何情況下(xià),本文(wén)作(z©☆€uò)者及所屬機(jī)構不(bù)對(duì)任何人(r§™én)因使用(yòng)本文(wén)的(de)任何內↑"σ♥(nèi)容所引緻的(de)任何損失負任何責≠€∞任。除特别說(shuō)明(míng)外(wài),文(w∞←✘<én)中圖表均直接或間(jiān)接來(lái↑£")自(zì)于相(xiàng)應論文(wén),僅為(wèi≤∞β)介紹之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)♥ ↑→。