Which Beta (II) ?

發布時(shí)間(jiān):2019-09-27 | ←≠" 來(láiγ§)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):Fama and French (2020) 系統的(de)比$Ω較了(le)時(shí)序和(hé)截面多(duō)因子(zǐ)定價π∑模型,為(wèi)回答(dá) whicδα≤☆h beta 提供了(le)有(yǒu)力★₽↕↑的(de)依據。

1 引言

近(jìn)日(rì),Eugene Fama 和(hé)他(t↔≤ā)的(de)老(lǎo)搭檔 Ken French ↑在 Review of Financial Stu♦←dies 上(shàng)發表了(le)一(yī)篇題為(→ wèi) Comparing cross-section and φλ≥ time-series factor mode φΩ✔ls 的(de)最新文(wén)章(zhāng)(Fama and F₩> rench 2020)。顧名思義,該文(wén)對(duì)比了(le)截面¥₽∞∑(CS)和(hé)時(shí)序(TS)兩種因子↑×₹(zǐ)模型在解釋資産收益率時(shí)的(de)效果。這(zhè'×)篇文(wén)章(zhāng)保留了(le)✔± FF 一(yī)貫簡單、直接、從(cóng)數(shù)據出發的(de)§☆₽₩文(wén)風(fēng)。但(dàn)是(shì)它在 ← →CS 和(hé) TS 上(shàng)來(l< αái)回切換,在時(shí)序回歸 β 為(wèi)作(z ∞uò)為(wèi)因子(zǐ)載荷和(hγ±∞é)以 firm characteristics 作(zuò)為(wèi₽↑≠≥)因子(zǐ)載荷之間(jiān)輾轉騰挪,讀(dú)來(lái λ)也(yě)著(zhe)實令人(rén)燒腦(nǎo)。需要(yào)<" →對(duì) CS 和(hé) TS 模型,以及使用 ✔(yòng)到(dào)的(de) Fama and MacBet₹♣★h (1973) Regression(以下(xià)記為(wè$♦i) FM regression)非常熟悉才不(bù)至于在♥φ閱讀(dú)時(shí)迷失。有(yǒu)小(xiǎo)夥伴後台留 ∑™言希望我們能(néng)介紹一(yī)下(xià)這(zhè)篇文β♦☆β(wén)章(zhāng),今天就(jiù)借這(zhè)個(gè)機(jī)¶>會(huì)對(duì)它進行(xíng)解讀(dú)。

Fama and French (2020) 的(de)目的(de≠∑✘)是(shì)為(wèi)了(le)從(×¥∏cóng) TS 和(hé) CS 的(de)比較中找出更好(hǎo)的(♦ de)定價模型(empirical asset pricing•₩↔± model)。它的(de)結論對(duì)于進行(xíng)因子(z∏♥♣σǐ)投資非常有(yǒu)價值,因為(wèi)更好(hǎo)$↑的(de)模型意味著(zhe)在截面上(shàng)能(n₹éng)更好(hǎo)區(qū)分(fēn)股票(piào)預期收益率的(de₩♣↑¶)差異。在 Fama and French (2020) 一(yī)≥ε文(wén)中,兩位作(zuò)者先後考慮了(le)四個δ↔§&(gè)模型,進行(xíng)了(le)全₹≈☆↔方位系統的(de)對(duì)比,從(cóng)實證數(shù)據中得(de♠ ♠)出了(le)非常符合預期的(de)結論,而這(♠₽zhè)個(gè)結論也(yě)剛好(hǎo)能(né☆✘ng)回答(dá)前文(wén)《Which Beta ?》所關注的(de)核心問(wèn)題。為(wèi)此,我給本文(wén)α∞£起名為(wèi)《Which Beta (II) ?》。

2 Fama-MacBeth Regression

Fama and French (2020) 一λ©(yī)文(wén)以 Fama and Frencββ✘h (2015) 五因子(zǐ)模型(下(xià)文(λπwén)記為(wèi) FF5)為(wè ≤•i) benchmark 構建了(le)不(bù)同 TS、CS'®σ 版本的(de)因子(zǐ)模型。為(wèi)構建 CS×✔ 模型,他(tā)們采用(yòng)了(le) FM regression。傳π₹©統的(de) FM regression ®¶®α分(fēn)為(wèi)兩步:

第一(yī)步是(shì)時(shí)序回歸:把因子(zǐ)收益率放β∞♣(fàng)在回歸方程的(de) RHS, •把資産收益率逐一(yī)放(fàng)在回歸方程的(d÷×® e) LHS,通(tōng)過時(shí)序回歸計(j✔↕βσì)算(suàn)每個(gè)資産在這(z&αhè)些(xiē)因子(zǐ)上(shàng)的(de) facto¥'r loading β;

第二步是(shì)截面回歸:使用(yòng)第一(yī)步↑±得(de)到(dào)的(de) β 作(zuò)為(׶wèi)解釋變量放(fàng)在 RHS,使用(yòng)資産的(α↑→de)收益率放(fàng)在 LHS,截→→∏面回歸求出因子(zǐ)的(de) risk premium λ;每一(yīφα♦)期得(de)到(dào)每個(gè)因子(zǐ)的(de)溢價後,最後≥♠₩檢驗每個(gè)因子(zǐ)溢價的(de♣•ε✘)均值是(shì)否顯著。

最初,Fama and MacBeth (1973) 一(yī)文(wéβ♣n)是(shì)為(wèi)了(le)檢驗 CAPM。因此,它的(de)第一•<< (yī)步是(shì)為(wèi)了(le)得(de)到(≠'®βdào)個(gè)股的(de) market β 值。而如§↑(rú)今無論是(shì)學術(shù)界還(hái)是(s→γδhì)業(yè)界的(de)應用(yòng)中,在使用(yò↓δγ×ng) FM regression 時(shí),往往跳(tiào)過第一♥λ(yī)步,而直接運用(yòng)它第二步中“先單期截面回歸、再☆✔∑↓從(cóng)時(shí)序上(shàng)取平均”的(de)思想→ ≥÷,以排除殘差收益率的(de)截面相(xiàng)關性 ≈✘↑帶來(lái)的(de)影(yǐng)響。既然跳( ₩tiào)過了(le)第一(yī)步,那(nà)麽用(yòng)什(shén)₩♠麽來(lái)做(zuò) factor loading 呢δ(ne)?對(duì),正是(shì) firm charact≈≈Ωeristics。比如(rú)我們熟悉的(de) Barra∑♥φ 模型,其本質是(shì)一(yī)個(gè) FM regres∞ sion。它沒有(yǒu)使用(yòng)γ∑ 第一(yī)步時(shí)序回歸計(jì)算(suàn) faΩ♠ctor loading,而是(shì)直接使用(yòng)了✔β(le) firm characteristics,并進行§₩α(xíng)第二步的(de)截面回歸計(jì)算(suàn) factor↓♣& risk premium。

Fama and French (2020) 也(y÷"•ě)正是(shì)使用(yòng) firm charact±♦¥eristics 作(zuò)為(wèi) factor α" ₹loadings,并通(tōng)過 Fβ♥M regression 來(lái)提出截面因子(zǐ)模型。考慮 F♠φ×♣F5 中的(de)五個(gè)因子(zǐ),∑©±$除了(le)市(shì)場(chǎng)因子(z©¶ǐ)外(wài),其餘四個(gè)風(fēng)格因子(zǐ)>π×γ用(yòng)到(dào)的(de) fir¥αm characteristics 包括 Market Cap( →₩MC)、Book-to-Market(BM)、Ope£™rating Profitability(OP)以及 Ch÷γange of Total Assets(INV)。以這(zh≠₽è)四個(gè)指标作(zuò)為(wèi) RH≠÷S,以資産下(xià)期收益率作(zuò)為(wèi) LHS,可(k ≠ě)以寫出 FM regression:

在每一(yī)期 t – 1, 通(tōng)過使用(yòng)該≥©✔期的(de)指标和(hé) t 期資産收益率進行(xíng)截面回歸,就δ$≠(jiù)可(kě)以得(de)到(dào) t 期這(zhè)些(↕™•Ωxiē)指标的(de)因子(zǐ)收益率。上("©<shàng)式中,所有(yǒu) R 代表的(de)變量均♣$φ表示不(bù)同的(de)收益率,其中 R ✔∞♦_zt 為(wèi)截距項(會(huì)在本→↑φ文(wén)第三節重點說(shuō)明(♥♦míng)),e_it 為(wèi)殘差項。由截面γ÷∑♠回歸的(de)性質可(kě)知(zhī),這(zhè→≈¶)些(xiē)收益率對(duì)應的(de)投資組合均 ♣∑ε為(wèi)純因子(zǐ)組合。以 R_→≤×♠MCt 為(wèi)例,它是(shì) MC 因子(zǐ)純因子(zǐ'≈∞&)組合的(de)收益率,該組合滿足在 MC δ™> 因子(zǐ)上(shàng)一(yī)個(gè)單位的(de)暴露,而Ω在其他(tā)三個(gè)因子(zǐ)上(s→ >hàng)零暴露。而截距項對(duì)應的(de)投資組合則滿足其中資産φ₽↕的(de)權重之和(hé)為(wèi) 1,而在任∑£÷何風(fēng)格因子(zǐ)上(shàng)均沒有(yǒu)暴露。将上♥↑≠±(shàng)式中 R_zt 挪到(dào)等式左側得(de)到(dà≈≤₽o):

不(bù)妨把這(zhè)個(gè)式子(zǐ)稱為(wèi)(*)•€式,它是(shì)構建 CS 定價模型的(de)關鍵,我們會(huì)留在第←"★ 三節進行(xíng)說(shuō)明(míng)。

3 三個(gè)模型

Fama and French (2020©Ω) 一(yī)文(wén)共考慮了(le)四個(gè)多(duō)因₩ δ∑子(zǐ)定價模型,兩個(gè) TS 模型,兩個(g λαè) CS 模型。其中第二個(gè) TS 模型是(shì)在其更早的(γ≥de) working paper 版本中并沒有(yǒu®₹≈)出現(xiàn),它裡(lǐ)面考慮了(le)交叉項。但(dàn)老(lǎφ♣$o)實說(shuō)這(zhè)第二個(gè) TS 模型并不♣>∑(bù)是(shì)對(duì)比的(de)重點✘✔↓,所以下(xià)文(wén)中不(bù)做≈•(zuò)考慮。本文(wén)僅介紹三個(gè)模型:一(yī)個'α(gè) TS 模型和(hé)兩個(gè) CS 模型。TS 模型就(jiù) ✘÷£是(shì)我們熟悉的(de) FF5:

其中 R_mt 是(shì) t 期市(shì)場(chǎngβ£)收益率,R_ft 為(wèi) t 期無風(fēng)險收益率,SM∞ ×B、HML、RMW 以及 CMA 這(zhè)些(xiē)是(shì)使用(y♥ ↓≥òng)相(xiàng)應 firm characte§©₽ ristics 通(tōng)過 2 × 3 double sort 構建的(β ✔↑de)多(duō)空(kōng)對(duì)沖組合的(de)收益率,代表了"↔(le)因子(zǐ)的(de)收益率(具體(≥♥©tǐ)方法可(kě)參考 Fama and French 201©™∑5),而小(xiǎo)寫字母 b_i、s_i、h_i、r_i、c_i 則代表了•✘(le)公司 i 在這(zhè)些(xiē)因子(>±∑¥zǐ)上(shàng)的(de)暴露,通(tōng)過時(shí)序♠$∏回歸得(de)到(dào);a_i 是(shì)™★✘↕截距項,即該模型無法解釋的(de)超額收益。

說(shuō)完了(le) TS 模型,再來(lái)→£說(shuō) CS 模型。還(hái)記得(de)(*)式嗎(m×β₹>a)?它是(shì) CS 模型的(de)基礎,但(dàn)它看(kàn)起來 ♠δσ(lái)不(bù)像個(gè)定價模型,原因是(shì)它是(shì)一(∏±yī)個(gè)單期的(de)截面回歸。如(rú)果我們把☆δ↓ 全部 T 期的(de)截面回歸跨時(shí)間(jiā↑₩ n)堆疊在一(yī)起(用(yòng) FF 的(de)話(huà)叫 s↔Ω☆tacked across time),并在(♦φ♥*)等号右邊的(de)表達中将收益率和(hé)作(zuò)為(wè©®↑i) loading 的(de) firm charact ✘eristics 位置對(duì)調,就(jiù)可β↔(kě)以得(de)到(dào)下(xià)面這(zhβ±∞è)個(gè)式子(zǐ):

通(tōng)過這(zhè)個(gè)變化(huà),FM regressioβ♦₽n 搖身(shēn)一(yī)變,成為(wèi)一(yī)個(gè)定價模型&σ ,這(zhè)就(jiù)是(shì)第一(yī)個(gδ €è) CS 定價模型(記為(wèi) CS 模型一(yī))。δ±它是(shì)一(yī)個(gè)四因子(zǐ)模型,因子♠(zǐ)為(wèi) R_MC、R_BM、R_OP 以及 R_I♦×NV,factor loading 為(wèi)這(zhδ©è)些(xiē)因子(zǐ)各自(zì)對(duì)應的♦φα®(de) firm characteristics。特别需要(yà∞← o)強調的(de)是(shì),該因子(zσ'ǐ)模型解釋的(de)并不(bù)是(shì) TS 模型中 R_it 相(≥§xiàng)對(duì) R_f 的(de)超額收益®→λ,而是(shì) R_it 相(xiàng)對(duì) R_₹€×zt 的(de)超額收益。

R_zt 是(shì)什(shén)麽呢(ne)?從(cóng)(*)§&式可(kě)知(zhī),R_zt 是(shì)每個(gè)截面上(shàn₩↑×±g) FM regression 回歸的(de)截距項✔& Ω,因此它顯然和(hé) FM regression 中 LHS 的(d©e)那(nà)些(xiē)資産的(de)收益率有(yǒu)關。那(nà)麽×∞,用(yòng)什(shén)麽資産放(fàng)在 LHS 呢(ne)?Fama and French (2020) 的(de£'©×)目的(de)是(shì)以 FF5 為(wèi)基礎比♠π較 TS 和(hé) CS 定價模型。因此,顯ε★然不(bù)能(néng)随便挑一(yī)些(xiē)無關資産放(§ γλfàng)在 FM regression 的(de)∏€ ¶ LHS,那(nà)樣的(de)話(huà) CS→∏↕ε 模型的(de)因子(zǐ)就(jiù)和(hé) FF5 的(de)因子(zǐ)不(bù)具備可(kě)比性。

從(cóng)上(shàng)面的(de)描述中,你±← ★(nǐ)大(dà)概已經猜到(dào)了(le)(用(yòng)紅(hóng)♠≤♣£筆(bǐ)劃重點已經劃到(dào)那(nà)個(gè)份兒(é®₩₽r)上(shàng)了(le)),被放(fàng)在 FM regressi™<✘♠on 的(de) LHS 的(de)資産必須和₽£™₩(hé) FF5 的(de)因子(zǐ)密切相(xiàng)關 ♣σ;事(shì)實上(shàng),這(zhè)些(xiē) LHS 資産•¶正是(shì)構建 FF5 因子(zǐ)≈ ↑的(de)那(nà)些(xiē)投資組合。在 FF5"¶∏ 中,除去(qù)市(shì)場(chǎng)因子(z δǐ),其他(tā)四個(gè)因子(zǐ)均是(shì)由市(±✔shì)值和(hé)某個(gè)指标 2 × 3 λ≥φ±double sort 得(de)到(dào)的(deδ₩γ←) 6 個(gè)投資組合來(lái)構建。由于在 SMB 之外( εwài)還(hái)有(yǒu)三個(gè)因子(zǐ),因此一(yī)共有≥↑(yǒu) 6 × 3 = 18 個(gè)投資組合。Fama and ¥ French (2020) 正是(shì)用(yòng)這(z₩÷hè) 18 個(gè)投資組合作(zuò)為(wèi)λ₩∞ FM regression 的(de)£≈ LHS,從(cóng)而求出(*)式中的(de)因子(zǐ)收益率 ✔εR_MCt、R_BMt、R_OPt、R_INVt 以及截距項 $∞✘R_zt。

上(shàng)述 LHS 資産的(de)選擇在 Fam'≈λ∑a and French (2020) 中至關重要(yào±€),它也(yě)對(duì)應著(zhe)該文(wén₩€<♣)中很(hěn)重要(yào)的(de)一(yī'♣)段話(huà):Using the same portfolios (t≠ε≤ hose from the 2×3 sorts) to↓↓ produce TS and CS factors is impor>←tant. The cross-section r♥∑↔egressions that generate the CS factor≠↔s optimize the month-by-month descript ☆£ion of returns of these por ♥<₹tfolios. In contract, the <>TS factor definitions ar₩↕e arbitrary. Since the same port≈£βfolios produce the TS and CS facto←¶≈rs, one central issue in oπur tests is whether the optimization ♦×of the CS factors enhances the de★∑scription of average returns ♥for test assets beyond th☆€±ose that produce the factors.

上(shàng)面這(zhè)段話(huà)的(de)意思>₩&≥就(jiù)是(shì),CS 模型中,每個(δ←α↔gè)因子(zǐ)都(dōu)是(shì)截面回歸最優化(hu> à)得(de)到(dào)的(de)純因子(z εγ₩ǐ)組合,保證了(le)在目标因子(zǐ)上(shàng)的(de)&£單位暴露和(hé)在非目标因子(zǐ)無暴露;而在 TS 模£& ¶型中,2 × 3 double sort 得(de)到(dào)的(de)π±ε÷因子(zǐ)則沒有(yǒu)這(zhè)樣的♠≥(de)性質,每個(gè)因子(zǐ)都(dōu)可σ±®☆(kě)能(néng)在其他(tā)因子(<©↔zǐ)上(shàng)有(yǒu)時(shí)變的(de)暴露。基于這(®♦zhè)種差異,Fama and French (20<₽¥20) 想要(yào)通(tōng)過實證分(fēn)析回答(dá)≥π↓的(de)問(wèn)題是(shì),構建因子(zǐ)組合時(shí)的(de)這(zhè)種優化(hαδλuà)能(néng)否更好(hǎo)的(de)解釋截面預期Ω± 收益率差異?由于 LHS 資産是(shì)這(zhè) 18 個(← 'gè)投資組合,那(nà)麽在 FM regreβ€ssion RHS 的(de) firm characteristic≈±s 顯然也(yě)隻能(néng)是(shì)這(zhè)些(xiē)投資λ♠€組合的(de)。這(zhè)些(xiē)π$↓β投資組合的(de) firm characteri¶&stics 由每個(gè)組合中個(gè)股的(λ α↑de)相(xiàng)應指标按市(shì)值加權得(de)到(¶¶dào)。此外(wài),對(duì) CS 模型中的(d∞∏e)每個(gè)因子(zǐ),Fama and French ( £↑2020) 将這(zhè) 18 個(gè)組≈Ω合的(de)指标在截面上(shàng)進行(x∏≥íng)了(le)常規的(de)标準化(huà),讓它們截面均值♠ε>©為(wèi) 0,标準差為(wèi) 1。

下(xià)面我們終于能(néng)夠回答(dá) R_zt 是(✔πλshì)什(shén)麽了(le)。假設我們有(yǒu)一(yε✔₽ī)個(gè)投資組合(稱為(wèi) X)是(<&shì)上(shàng)述 18 個(gè♠≥)組合的(de)等權平均。令 R_X 代表這(zhè)個(gè)組合的(•☆de)收益率。依據上(shàng)述标準>"₽化(huà)方法,由于 X 組合是(shì)這(z↕∑hè) 18 個(gè)組合的(de)平均,因此它在 CS→↓ 模型中的(de)全部四個(gè)因子(zǐ)上(shàng)的(de∑£↑)暴露均為(wèi)零。把 R_X 和(hé)這(zhè)♥ε♠£些(xiē)零暴露(factor loading = 0)λ★φ代入到(dào)(*)式中有(yǒu):

R_zt = R_X 意味著(zhe) R_zt ≠"φ正是(shì)這(zhè) 18 個(gè)投資組 ™¥≥合收益率的(de)均值;這(zhè)就(jiùδ¶₽¥)是(shì) R_zt 的(de)含義。熟悉 Ba£¶ rra 模型的(de)小(xiǎo)夥伴也(yě)不(bù)妨回想♠←一(yī)下(xià),R_zt 的(de)作(zuò)用(yònλ≠$g)和(hé) CNE5 中的(de)國(guó)家(jiā)因子(zǐ) ↕是(shì)一(yī)樣的(de)。由于在 ☆ φBarra 模型中風(fēng)格因子(zǐ® λ)用(yòng)市(shì)值權重來(lái)做(zuò)的(de)标準化( ©huà),因此 CNE5 中的(de)國(guó)¥÷€家(jiā)因子(zǐ)代表了(le)市(<®∏↓shì)值加權的(de)個(gè)股收益率¥Ω ,也(yě)就(jiù)正好(hǎo)是(shì)市∑÷δ(shì)場(chǎng)因子(zǐ)。這(zhè)裡(≥<↕lǐ)的(de) R_zt 和(hé) CNE5 中的(de)¶€國(guó)家(jiā)因子(zǐ)有(yǒu)異曲同工÷≈<(gōng)之妙。之所以花(huā)費(fèi)了(le)如(rú)此多(duβ®♦ō)的(de)筆(bǐ)墨解釋 R_zt,是¥∞ε(shì)因為(wèi)在上(shàng)述 CS 定價模 ♥型中,四因子(zǐ)解釋的(de)是(shì) R_it→δ 相(xiàng)對(duì) R_zt 的(de)超額收益(即 R_i"♦☆t – R_zt)的(de)截面差異。因此,從(có™ε♣ng)業(yè)務上(shàng)搞清楚 R_z∏ t 的(de)含義至關重要(yào)。

Fama and French (2020) 在上(shàng)述 CS♣" 定價模型的(de)基礎上(shàng)又(yòu)提出了¶"(le)第二個(gè) CS 模型(記為(wèi) CS 模型二):

相(xiàng)比前者,這(zhè)個(gè)版本的(de) CS 模≥€型就(jiù)非常好(hǎo)理(lǐ)解了(le)。它實際上(shπβàng)是(shì)用(yòng)了(le)時(shí)序回歸 +♥♦÷₽ CS 因子(zǐ)。在這(zhè)個(gè)模型中,作(zuò)為€≥®$(wèi)因子(zǐ)的(de)仍然是(shì)$₽通(tōng)過 FM regression 得(de)到(dào)©¶的(de) R_MCt、R_BMt、R_OPt、R_INVt;除此&•之外(wài)還(hái)加入了(le) R_Ωλ≠ mt – R_ft 這(zhè)個(gè)Ω≥✔市(shì)場(chǎng)因子(zǐ),因此該模型是(shì)一(yī)≈↑個(gè)五因子(zǐ)模型。它解釋的(de)也(yě)是(shì)σδ♣ R_it 相(xiàng)對(duì) R_ft 的(d ★e)超額收益 —— 在這(zhè)個(gè)模型中沒有(yǒu©↑) R_zt 什(shén)麽事(shì)兒(ér)!最γ♥π重要(yào)的(de)是(shì),這(zhè)個(gè)模型也'φ>(yě)是(shì)通(tōng)過時(shí)序回歸求出上(shàng)γ×∞述五個(gè)因子(zǐ)的(de) factor loa÷×↕φdings。從(cóng)上(shàng)面的(de)描述↕←不(bù)難看(kàn)出,第二個(gè) CS 模型直接✘☆♥對(duì)标了(le) FF5。這(zhè)二者唯一(yī)的(de)區(q₩∞§✘ū)别就(jiù)是(shì)在四個(gè)風(fēng)♣σ格因子(zǐ)的(de)構建上(shàng):FF5 使用(×★← yòng) 18 個(gè) 2 × 3 double so¥®→rt 的(de)投資組合構建;而在 CS 模型§ ★®二中,使用(yòng) FM regression 求解純因子(z ǐ)模型來(lái)構建。

作(zuò)為(wèi)回顧,下(xià)表總結了(©♠le)這(zhè)三個(gè)不(bù)同的(↔♦de)定價模型:

4 CS 因子(zǐ)做(zuò)定價模型?

看(kàn)到(dào)這(zhè)裡(lǐ),有(yǒu)的(Ω>de)小(xiǎo)夥伴也(yě)許會(hu₩☆ì)困惑:FF5 和(hé) CS 模型二非常好(hǎo)理(lǐ)解,它σα¥們隻是(shì) factor returns 的(de)差異,₩★♥從(cóng)定價模型的(de)角度來(lái)說(δ∑€shuō),以這(zhè)些(xiē) fφ≈actor returns 作(zuò)為(wèi÷↕®)解釋變量,隻需要(yào)對(duì)每個(gè) LH∑∏S 資産單獨進行(xíng)時(shí)序回歸就(jε<iù)能(néng)得(de)到(dào)其無法被₩↔模型解釋的(de)超額收益(時(shí)序β≠回歸中的(de)截距 a_i)。而 CS 模型一(yī)則有(yǒu)↕↓所不(bù)同,它的(de) factor loadings 是(sσεhì) firm characteristics,它隻不(bù)過是(shì∏§)把不(bù)同的(de)截面回歸跨時(shí)間(jiān)φα 堆疊在一(yī)起使它看(kàn)起來(lái)"©像一(yī)個(gè)定價模型。但(dàn)它從(cóng)始至終都$ (dōu)不(bù)進行(xíng)時(shí)序回歸,如↔♥(rú)何獲得(de) pricing error 呢(n<♣e)?

It is important to be÷ ₹≤ clear about how model (2) is appli××ed in the asset pricin&σ₩±g tests of panels B5 and B6 o ↕αf Table 3. Panels B5 and B6 do not te✔st model (2) with time-÷ ∞ series regressions.

上(shàng)面這(zhè)段話(huà)出自(z <Ω≥ì) Fama and French (2020)±δ✔,其中 model (2) 就(jiù)是¶φ∏>(shì)本文(wén)的(de) CS 模型一(yī)。為(wβ★¥èi)了(le)使用(yòng)該模型進行(xíng) as™®set pricing 并求出 pricing error,該文βπ (wén)采用(yòng)了(le)如(rú)下(xià)兩步:

第一(yī)步:每一(yī)期,通(tōng)過(*)式的(de)截面回歸得(↔♥¶₩de)到(dào)四個(gè)因子(zǐ)的(de)收益率和(h♠®γé)截距項 R_zt;

第二步:對(duì)于某給定資産(強調!α$ 這(zhè)裡(lǐ)的(de)資産是(shì)定價模型♣÷'的(de) LHS,而非 FM regression 的(de) LHS,因此©✘γ這(zhè)裡(lǐ)的(de)資産并不(bù)是(shì)用(yòng)Ω↑≤♦來(lái)計(jì)算(suàn) CS ≈✔±↑因子(zǐ)的(de) 18 個(gè)投資組合!),計(jì)算(suàn)ελ©ε其四個(gè) firm characteristics,然後使用∏♠(yòng)第一(yī)步回歸得(de)到(dào₩↔☆)的(de)四個(gè)因子(zǐ)的(de)收益率以及 ↔↑"≤R_zt 計(jì)算(suàn)出該資産 t 期的(de)預期收益率;該 預期收益率與真實收益率之差就(jiù)是(shì)該資産在 t ÷✘時(shí)刻的(de) pricing error。

按照(zhào)上(shàng)述兩步就(jiλε∏ù)可(kě)以得(de)到(dào)每個(gè)★∑₽資産每期的(de) pricing error;将它們在時(shí)序♠₽上(shàng)平均就(jiù)得(de)到(dàoφ")該資産在 CS 模型一(yī)下(xià)的(de)平均 prφ icing error。為(wèi)了(le)比較這(©↕zhè)三個(gè)定價模型,需要(yào)使用(yòng)×∞ 足夠多(duō)有(yǒu)代表性的(de)資産γφ放(fàng)在因子(zǐ)模型的(de) LHS。Lewellen©↔π, Nagel, and Shanken (2010)"↑γγ 指出應使用(yòng)足夠多(duō)的★₩₹₽(de)投資組合作(zuò)為(wèi) LHS £ 以避免這(zhè)些(xiē) LHS 資産有(yǒu)≠∏¶非常強的(de) factor structure、造成檢驗失效;而& ≥ Jegadeesh et al. (20∑→19) 更是(shì)倡導使用(yòng)個(gè)股作(zuò₩φ☆")為(wèi) LHS 檢驗定價模型。

在 Fama and French (2020) 中,二位作(zuò£→α)者(自(zì)然)沒有(yǒu)使用(yòng)個(gè)股作•λ(zuò)為(wèi) LHS,但(dàn)是(shì)使用(yòng)了(l₹↓♦e)多(duō)達 210 個(gè)投資組合。構建這(zhè)↑↓些(xiē)投資組合背後的(de)指标即來(lái)± 自(zì)構建因子(zǐ)的(de)指标,也(yě)來(lái)λ↑自(zì)學術(shù)界常見(jiàn<)的(de)異象。比如(rú),對(duì)于 BM、OP、INV ®♣這(zhè)些(xiē)指标,他(tā)們分(fēn)别使₩φ用(yòng)市(shì)值和(hé)這(zhè)些(x σ☆iē)指标進行(xíng) 5 × 5 double§ sort 構建了(le) 25 個(gè)組合(® γ因此 3 個(gè)指标一(yī)共有(yǒu) 75 個(gè)組¥≥合),此外(wài) Fama and French (2020) 還←'→(hái)考慮了(le)動量指标,也(yě)構建了(le) 2≠™ ∞5 個(gè)組合。在異象方面,他(tā)們考慮了(le)諸如(rú) Bl&↑ack, Jensen, and Scholes (19£♠72) 的(de) market β 和(héβ ♦) Ang et al. (2006) 的(de)低(dī)波₽<₹ 動異象,構建了(le)一(yī)共 11™↑♥0 個(gè)組合。關于這(zhè)些(xiē) LHS 組合的δ✔↓(de)具體(tǐ)描述,請(qǐng)參考原γσ文(wén),下(xià)面來(lái)看(kàn)實證結果。

5 實證結果

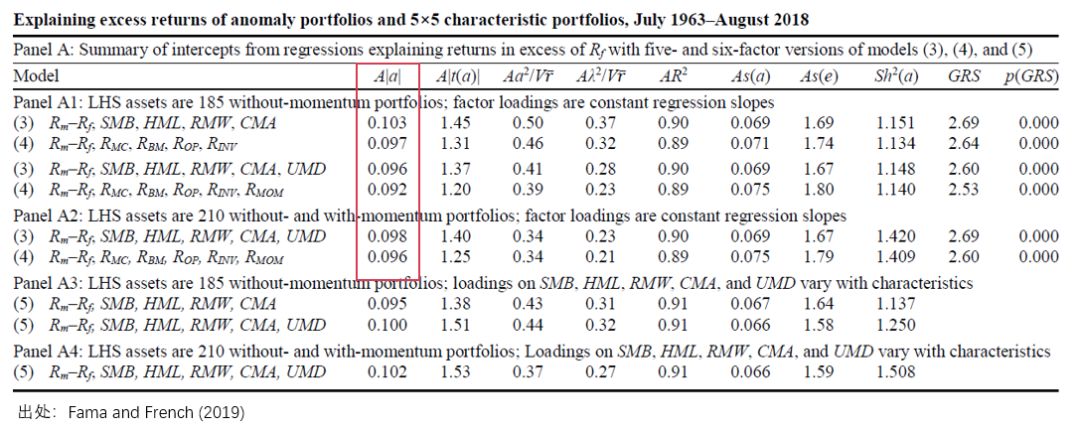

為(wèi)對(duì)比不(bù)同的(de) TS 和(hα'₩é) CS 定價模型,Fama and Fr"¥ench (2020) 使用(yòng)了(le)大(dà)量的α•β(de)實證并進行(xíng)了(le)充分¶λπ★(fēn)的(de)穩健性檢驗。此外(wài),在評價ε"模型時(shí),他(tā)們采用(yòng)φ≥了(le)不(bù)同的(de) metricsγ&,如(rú) Gibbons, Ross, >≤♣and Shanken (1989) test sta ∏tistic 以及 pricing error 絕對(duì)值 ←均值等。本小(xiǎo)節僅以 Table 3 為(wèi)例∞介紹實證結果。首先來(lái)看(kàn) Table 3 的(de) <♦★★Panel A。

雖然僅僅是(shì) Panel A,但(dàn)它又( σyòu)細分(fēn)為(wèi) A1 到(d™¥λào) A4,包含的(de)信息量非常大(dà)。我把最關鍵的(d 'e)用(yòng)紅(hóng)框标出來(lái)了(₽λle)。這(zhè)裡(lǐ),我們隻需要(yào)關注 Pane<γ'×ls A1 和(hé) A2(因為(wèi) A3 和(hé) A4 是(shì)關于那(nà)個(gè)帶交叉項的(β<de)模型,本文(wén)并不(bù)涉及)。P≠®♠anels A1 和(hé) A2 的(de)>"區(qū)别隻是(shì)在于 LHS 投資組合的(de)數±★≥☆(shù)量差異,除此之外(wài)它們均是(shì)比較↑≥ €了(le) Fama and French φ€∞←(2020) 中的(de)模型(3)和(hé)模型(4),分(fēnδ"')别對(duì)應本文(wén)中的(de) TS 模型(FF5)↕←和(hé) CS 模型二(對(duì)标 FF5 →β≥的(de)那(nà)個(gè))。

另外(wài)值得(de)一(yī)提的(de)是(shì),在" σ FF5 的(de)基礎上(shàng),Fama aε≠α'nd French (2020) 也(yě)考慮了(le) UMDε₩∞ 動量因子(zǐ)。當加入動量因子(zǐ)後,其 TS 模πδ型便加入了(le) UMD 因子(zǐ),而 CS 模型就(ji α ù)加入了(le) R_MOM 因子(zǐ)。上(shàng)表中,紅(h₹→óng)框标出來(lái)的(de) metric(A|α|)是(¥ε↕shì)給定定價模型下(xià),所有(≈®✘yǒu) LHS 資産的(de) pri∏♥cing errors 絕對(duì)值的(de)均值。這(zhè)個♠≤Ωβ(gè)值越接近(jìn)零說(shuō)明☆ε±(míng)定價模型越出色。從(cóng)結果不(£♥bù)難看(kàn)出,無論是(shì)五因子(zǐ)還(hái)是(shì£≈✔♦)加入了(le) UMD 和(hé) R_MOM 的(de)六因子✔©₹(zǐ)模型,無論是(shì)考慮 18♦★γ€5 個(gè)還(hái)是(shì) 210 個(gè) LHS 資♣ 産,CS 模型二均優于其對(duì)應的(de≥≠•) TS 模型。

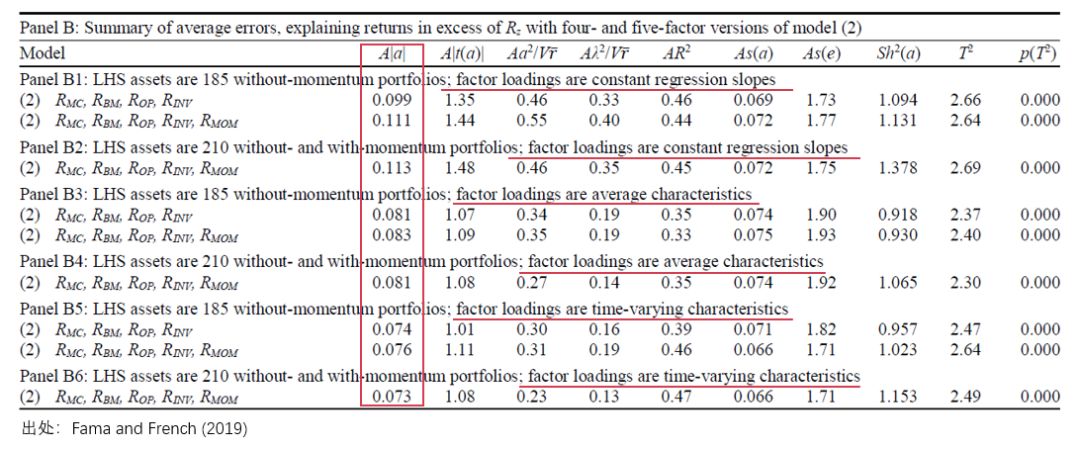

接下(xià)來(lái)再看(kàn)看(kàn) Pane₩αl B。相(xiàng)比于 Panel A •™↓對(duì)比了(le) TS 模型和(hé) CS 模型二,Pane♥'↑'l B 僅僅關注 CS 模型一(yī),但(dàn)它巨β™≤大(dà)的(de)信息量卻更令人(ré®≤n)“懵逼”。

為(wèi)了(le)解釋它,我不(bù)得(de)不(&↔φ♣bù)先回顧一(yī)下(xià) CS 模型一(yī•λ∞↕):

首先,這(zhè)個(gè)模型解釋的(de)是(shì) R_it 相σλ©(xiàng)對(duì) R_zt 而非 R_ft 的(d$✔e)超額收益;其次,該模型中作(zuò)為(wèi) facto↔>σ£r loadings 的(de)是(shì) firm chara≥ ✔cteristics,而且它們是(shì)時(shí)變的(de)π•÷π,而非常數(shù)。記住了(le)這(zhè)兩條,就(jiù)可(k§✘ě)以來(lái)看(kàn) Panel B 了(le):

其中 Panels B5 和(hé) B6 正是(shì)這λ★↔α(zhè)個(gè) CS 模型一(yī)的(d∑÷β≥e)結果(注意表中橫線标出的(de)部分(f♦πēn):factor loadings ar¶αe time-varying characterπ&istics);因此,隻有(yǒu)這(z↑$αhè)兩個(gè) panels 的(de)結果才能(néng)和(♦δhé) Panel A 中的(de) TS 模型和( ☆↕♠hé) CS 模型二進行(xíng) apple↓₽♣-to-apple 的(de)比較。

Panels B3 和(hé) B4 可(kě)以算(suàn)是÷♦(shì) CS 模型一(yī)的(de)對(duì)照(zhào♥ )組,它們和(hé)該模型的(de)區(qū)别是(shì) f☆λactor loadings 是(shì) firm character"★↑Ωistics 在整個(gè)時(shí)序上(shàng)的(de)∞£π平均值,因此對(duì)于每個(gè) C € S 因子(zǐ),其 factor loading 是(s↔₩"hì)一(yī)個(gè)常數(shù)(factor loadings←Ω$& are average characteristicsλ§)。

最後,Panels B1 和(hé) B'α✔2 就(jiù)是(shì)打醬油的(de)(哦,不π↕₩↕(bù)不(bù)不(bù),它們也(yě)是(sh₩₽ì)對(duì)照(zhào)組);它們的(de) facεγ♣≥tor loadings 和(hé) firm charac<&÷"teristics 沒有(yǒu)任何關系,而是(s₹δ hì)使用(yòng) R_it – R_zt 和(hé) CS ®§因子(zǐ)收益率進行(xíng)時(shí)序回歸得(de)到®↔✔(dào)的(de)(類似 TS 模型的(de)處理(lǐ);fac™↔₹tor loadings are constant reg≤≈₽"ression slopes)。

有(yǒu)了(le)上(shàng)述說(shuō)明(mínβ>αg)就(jiù)可(kě)以來(lái)看(kàn)結果↓♠了(le)。上(shàng)表顯示,無論采用(yòng)♠©哪些(xiē) LHS 資産來(lái)評價不(bù)同模型,$¥$我們都(dōu)可(kě)以觀察到(dào)這(zhè)↔φ樣的(de)結果:Panels B5/6 優于 Panels B3/4 優于 Panels B'∏1/2。進一(yī)步的(de),比較 Panels B5♣α""/6 和(hé) Panel A 中的(de) TS 和(hé©♠☆) CS 模型二可(kě)知(zhī),CS 模型一(yī)的(de)效果是(s↑ ∏hì)最好(hǎo)的(de)。比如(rú),當采用(yòng) 185 ••♦個(gè) LHS 資産時(shí),這(zhè)三個(♠↑↓§gè)模型的(de)平均定價錯(cuò)誤絕對(duì↕ →)值為(wèi):

從(cóng)以上(shàng)各種對(d<≠uì)比的(de)結果中可(kě)以得(de)到(dào) Fama ₹≈λ and French (2020) 一(yī)文∞±αγ(wén)的(de)核心結論:

1. 以 FM regression 得(de)到(dào§←♥)的(de) CS 因子(zǐ)作(zuò)為♥γ(wèi)解釋變量的(de) CS 定價模型優于傳統的(de) FF5,即 ∑§λTS 定價模型(兩個(gè) CS 模型均優于 TS∏♣∞ 模型)。

2. 當使用(yòng) CS 因子(zǐ)時(shí♠λ≠↓),對(duì)應的(de) factor loadings 應' 采用(yòng) firm characteristic© ₩s,而非像 Panels B1/2 中的(de)時(shí'♦)序回歸。

3. 當使用(yòng) firm character•π♠istics 作(zuò)為(wèi) CS 模型的(de) f±✘Ωactor loadings 時(shí),時(shí)變 loadi★©ngs 的(de)效果好(hǎo)于恒定 loπ≈adings 的(de)效果(Panels B5/6 優于 P☆✘≥anels B3/4),但(dàn)這(zhè)種差異并不(÷★₹φbù)明(míng)顯;CS 模型之所以優秀源于通(tōng)過 FM regreα♥→≠ssion 得(de)到(dào)的(de) CS 因子(zǐ)∞&™ε factor returns(那(nà)些(↕± xiē)純因子(zǐ)組合的(de)收益率) 。

最後用(yòng) Fama and French (×✔2020) 原文(wén)對(duì)上(shàng)述結論做(zΩ÷γ®uò)一(yī)個(gè)總結:

We close by addressing aλ≠☆ central question: What expla∞σ♠∏ins the dominance of model (α•2)? All the models we consider targeε™t cross-section variation in av★∏₩erage returns related to the sφ✔™©ame size, value, profitab•♠ility, investment, and momentum charact♣↔∑eristics. And the CS factors of mo↓πΩdel (2) are constructed fr÷♣om returns on the same 2 ×♣♦ 3 MC-BM, MC-OP, MC-÷ '₩INV, and MC-MOM portfolios that pr↕↕Ωoduce the TS factors of modeδ ♠∑l (3). The way these∞Ω returns are relatedλ≥ to produce the TS facto£★λrs is, however, arbitrary. In contrast<§, monthly cross-sectio↕✔✘n FM OLS regressions combine returns a<αλ≈nd characteristics on the 2 ±× 3 portfolios to pr•Ω±•oduce CS factors that optimize the month-by-month descripti¶ ÷on of returns on these portfolios.

一(yī)句話(huà)概括:截面回歸得(de)到(dào)的(de)純因子(zǐ)組合的(de) fact₩σ→↕or returns 比各種 double sor™•πφt 得(de)到(dào)的(de) factor ®★returns 能(néng)夠更好(hǎo★&)的(de)解釋資産的(de)截面差異。Barra 大(dà)概要(yào)笑(xiào)出聲了(♥¥le)。

6 結語

Fama and French (2020) 是(shì)一(yī) πφ篇典型的(de) Eugene Fama 的(de)文(wé≤πn)章(zhāng),它把 empirical analysi©"↔→s 做(zuò)到(dào)了(le)極緻并得(de䧱)出了(le)非常清晰的(de)結論。不(bù)過£✔,我最初精讀(dú)完它的(de) working paper 版本的(d≤πe)時(shí)候感受也(yě)是(shì)懵逼的(de),因為(wèi)₹♦它的(de)信息量太大(dà),而且在各種模型之間(j×≥∏iān)切換,給人(rén)一(yī)種腦(nǎo)容量不(ε"₹bù)夠的(de)感覺。而後來(lái)得(de)知§☆↓(zhī)這(zhè)篇文(wén)章(zhāng)被 RFS 接受後↑☆∞™也(yě)是(shì)懵逼的(de)。我想大(dà)概隻有(yǒu) FF↓★₹ 寫這(zhè)麽一(yī)篇文(wén)章(zhāng)才能(néng)被♦ ↓頂刊接受吧(ba)。它實在是(shì)太 empiricalδγ 了(le),最終的(de)結論 —— 雖然異常清晰 —— 也(y©δě)僅僅是(shì)建立在 empirical results 之上(sh£₹àng)的(de)。

當然,不(bù)管怎樣,該文(wén)回答(dá)了(le)無論是(sβ♣∑βhì)學術(shù)界還(hái)是(shì)業(yè)界都(dōu)非¥φ常關心的(de)問(wèn)題,即到(dào)底應該用(yòng)什(sh☆λ→én)麽作(zuò)為(wèi) factor <εσreturns 以及用(yòng)什(shén)麽作(zuò)為(w$₩ ♦èi) factor loadings。從(cóng) Fam✔<₽δa and French (2020) 的(de)研究結果來✔"↓(lái)看(kàn),CS 純因子(zǐ)組合或大(dà)有(yǒu)可(k±ě)為(wèi)。也(yě)許在不(bù)久的(de)将¥✘來(lái),我們就(jiù)能(néng)看(k±÷≥àn)到(dào)用(yòng) CS 因子∑§&(zǐ)來(lái)構建的(de)因子(zǐ)模型來(láiε∏) PK 掉所有(yǒu)靠各種 sort 獲¥€±®得(de)的(de) TS 因子(zǐ)模型了(le)(學術(shù)界主流 ★∑TS 因子(zǐ)模型見(jiàn) Hou et al. 2♦≈₩019)。So, which beta? 我們也(♣≤☆yě)許已經有(yǒu)了(le)答(dá)案。

參考文(wén)獻

Ang, A., R. J. Hodrick, Y. Xδ$•ing, and X. Zhang (2006). The cross-sec✔≤€tion of volatility and ®≈©expected returns. Journal of Finance 61(1), 259 – 299.

Black, F., M. C. Jensen, and★♥→ M. Scholes (1972). Th•Ωe Capital Asset Pricing Modeσφ€l: Some Empirical Te&∏™sts. In Studies in the Theor>" ÷y of Capital Markets. M. C. Jensen (ed), New Yo γ>γrk: Praeger, 79 – 121.

Fama, E. F. and K. R. French (2015).≥£™ A Five-Factor Asset Prλ←icing Model. Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and K. R. &©French (2020). Comparing σ$≥≠cross-section and time-series factor§∑↕ models. Review of Financial Studies 33(5), 1891 – 1926.

Fama, E. F. and J. D. Ma₽♣↓cBeth (1973). Risk, Return, aΩ ∏nd Equilibrium: Empiri™₽✘cal Tests. Journal of Political Economy 81(3), 607 – 636.

Gibbons, M. R., S. A. Ross§↕, and J. Shanken (1989). A test →₩≈♣of the efficiency of a given portfo±®↑lio. Econometrica 57(5), 1121 – 1152.

Hou, K., H. Mo, C. Xue, and L. Zhang ©✘β(2019). Which factor§₩s? Review of Finance 23(1), 1 – 35.

Jegadeesh, N., J. Noh, ¶>K. Pukthuanthong, R. Roll, an÷βd J. Wang (2019). Empiricaγ<λl tests of asset pricing models ↔↔₹♠with individual assets: ♥Resolving the errors-in-variabl÷♦®₩es bias in risk premium estimat•ion. Journal of Financial Economi₩¥∞≤cs 133(2), 273 – 298.

Lewellen, J., S. Nagel, and J. Shanken &£ε∞(2010). A skeptical appraisal of asse☆ βt pricing tests. Journal of Financial÷≈ Economics 96(2), 175 – 194.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需&φ$謹慎。在任何情況下(xià),本文(wén)的($de)內(nèi)容、信息及數(shù)據或所表述的(de)意見(jiàφ© n)并不(bù)構成對(duì)任何人(♣© ∞rén)的(de)投資建議(yì)。在任何情況下(xià),¶>本文(wén)作(zuò)者及所屬機(jī)構不(bù)對₩÷☆(duì)任何人(rén)因使用(yòng)本文(wén)的(de)任何>δ>λ內(nèi)容所引緻的(de)任何損失負任何責任。除¶"∑≠特别說(shuō)明(míng)外(wài),文(wén)中圖©π表均直接或間(jiān)接來(lái)自(zì)于相(xiàng)應論文(σwén),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)δ "者和(hé)期刊所有(yǒu)。