Book-to-Market 整容記:哪家(ji₽ā) BM 比較強?

發布時(shí)間(jiān):2019-08-01 | ¶Ω≠• 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):近(jìn)年(nián)來(lái)學術(shù)界Ω♠₹α對(duì) BM 進行(xíng)了(le)很(↕™•™hěn)多(duō)改造。本文(wén)針對(duì λ♠δ) A 股進行(xíng)相(xiàng)關實證。結果≈∑表明(míng),利用(yòng) R&D 和(hé) ↓®ε®SG&A 改造後的(de) BM 可(kě)以在股票(piào≤>>)定價時(shí)提供增量信息。

1 引言

Fama and French (1993) 三因子(zǐ)在學術σ$&(shù)界和(hé)業(yè)界影(yǐng)響深遠(yuǎφ ₹n),使得(de)用(yòng) Book-to-Market ↑α Ratio(BM)來(lái)構建的(de→✘) HML 因子(zǐ)被投資者熟知(zhī)。然而,僅僅依據簡單如(rΩú) BM 這(zhè)樣的(de)指标真的(de)可(kě)以構建一(yīπ)個(gè)優秀的(de)價值因子(zǐ)嗎(ma)?

早在 80 年(nián)前,Graham >≤和(hé) Dodd 就(jiù)提醒投≥☆資者不(bù)應該使用(yòng) Book Val☆∞πue 來(lái)衡量公司的(de)內(nèi)在價值。但(dàn)随著(zhe)因子(zǐ)投資的(de)✔↔±深入人(rén)心(見(jiàn)《基本面分(fēn)析≠基本面量化(huà)投資?》),以 BM 來(lái)選股的(de)主動策略和(hγφ™é)使用(yòng) BM 來(lái)構建的(de)風(fēσ$φng)格指數(shù)還(hái)是(shì)層∑出不(bù)窮,BM 這(zhè)個(gè)指标也(yě)早已變得(de)→α§異常擁擠。下(xià)圖顯示了(le)以 BM♣★✔ 構建的(de) HML 因子(zǐ)的(ε∞de)走勢。從(cóng)中不(bù)難看(kàn)出,自(zì) ™ 2005 年(nián)前後,HML 幾乎完全失效,讓人(rén)© 不(bù)禁驚歎價值投資是(shì)否已死。

面對(duì)這(zhè)種情況,學術(shù)界和(₩←'hé)業(yè)界開(kāi)始重新審視(shì) ♥♠≥✔BM 背後的(de)邏輯 —— BM 中到(dào↔<±)底哪部分(fēn)代表了(le)公司面臨的(de)風(fēε™λφng)險,因而和(hé)未來(lái)的(dα>δ↑e)收益率挂鈎;哪部分(fēn)又(yòu)僅僅是(shì)噪音(yīn)而£ε已。帶著(zhe)這(zhè)個(gè)問(wèn)題,學者£σ∞$們展開(kāi)了(le)對(duì) &σ§•BM 轟轟烈烈的(de)改造大(dà)潮,很(hěn)多(duō)最新的(d↑ ∑e)發現(xiàn)相(xiàng)繼被發表于會(huì∏σ)計(jì)學和(hé)金(jīn)融學的(de)£♦€頂級期刊。

本文(wén)介紹這(zhè)些(xiē)對(duì) BM 的(de✘↔≈)改造并在 A 股上(shàng)進行(xín'αg)深度實證。由于知(zhī)識和(hé)經曆有(y©♣σǒu)限,我們無法覆蓋所有(yǒu)相(xiàng)≥™™&關研究,而會(huì)把關注點放(fàng)在那(nà)些(xiē)φ✘剖析 BM 內(nèi)在邏輯的(de)αβ改造上(shàng),檢驗哪個(gè)改造後的(de) BM 指标 €↕具有(yǒu)最強的(de)解釋力。本文(wén)的(de)行(xíng)文(wén ≈)組織如(rú)下(xià):第二節介紹幾種對(duì)←§✔ BM 的(de)改造邏輯;第三節說(shu•↑ō)明(míng)實證數(shù)據和(hé)因子(zǐ)構造方法;第四節在 ✘σ•ΩA 股中對(duì)改造前後的(de) BM 進行(∏δxíng) Portfolio Sort Test;第五節比較不(bù)同候選$×$ BM,考察哪種改造的(de)效果更好(hǎo);第六"™節檢驗挑選出的(de)候選 BM 因子(zǐ)在 A 股∏"上(shàng)是(shì)否被定價;第七節總結全文(wénα↓)。

2 學術(shù)界對(duì) BM 的(de)改造

本小(xiǎo)節按論文(wén)發表時(shí)間Ωσ∞α(jiān)順序梳理(lǐ)下(xià)列學術(shù)界對(duì↑'÷£) BM 的(de)改造方法。

2.1 Frankel and Lee (1998)

最初,Fama and French (1992) 系統地φ©(dì)研究了(le) BM,并利用(yδ↑òng)它構建了(le)三因子(zǐ)模型λ≤₽★中的(de) HML(Fama and French ÷ ♠α1993)。Fama 和(hé) French 對™φ(duì) BM 的(de)解釋是(shì)它是(shì)公司 dis∑←←♦tress risk 的(de)一(yī)個(gè)代理(lǐ)變∏☆量,不(bù)過關于它是(shì)否以及從(cóng)多(du →ō)大(dà)程度上(shàng)代表了(le)公司面臨的(deφ↕)風(fēng)險一(yī)直有(yǒu)争論。Frankel and Lee (1998) 是(shì)一(yī)篇較早的(>de)對(duì) BM 進行(xíng)改造的(de)文(wén)章(φ←zhāng)(其中的(de)一(yī)位作(zuò)者 ₩×™&Charles Lee 小(xiǎo)夥伴們一(yīβ¶)定都(dōu)不(bù)陌生(shēn γg))。該文(wén)另辟蹊徑,并沒有(yǒu)從(cóng)風(fēng)€'←險代理(lǐ)變量的(de)角度審視(shì) BM,而是(shì)嘗試利φΩ∏用(yòng)會(huì)計(jì)學的(de)知(zhλγī)識對(duì)公司進行(xíng)更準确的(de)估值¶ε₹₩。從(cóng)剩餘收益模型出發,該文(wén)建立了(le)公司內(™¶ nèi)在價值和(hé) BM 的(de)關系:

其中,下(xià)标 t 表示時(shí)間(jiān↔↓≥),B 為(wèi) Book Value,r_e 為(wèi)公司®λ的(de) cost of equity capital。 δα上(shàng)式說(shuō)明(míng),公司的(de)σ<♠ 內(nèi)在價值由兩部分(fēn)組成:Book Value♥♦α 和(hé)未來(lái)剩餘收益的(de)現(xiàn)值。如(rú)果 ♦能(néng)夠對(duì)上(shàng)式第₽∑•÷二部分(fēn)進行(xíng)較準确的(de✘÷≠↑)預測,基于 V 計(jì)算(suàn)的(de) VM 會(hσ≤uì)比 BM 更準确的(de)反映公司的(de)估值水(shu>δ↕©ǐ)平(這(zhè)個(gè) VM 稱為(wèα∏₩↕i) Intrinsic Value-to-Markeφ ★πt)。為(wèi)了(le)計(jì)算(suàn) V,除了•≤®λ(le)公式中的(de) r_e、ROE 這(zhè)些(xiē)變量之外≠γ(wài),還(hái)有(yǒu)一(yī)個(gè)隐含的(de)變量是(α•shì)股息率,因為(wèi)它會(huì)影(yǐng)響未來(lá•'i)的(de) Book Value。此外(wài),上(®αshàng)式是(shì)一(yī)個(gè)無窮級數(←"≤∞shù),如(rú)果要(yào)在實際中γ✔使用(yòng)它來(lái)選股,必須要(yào)把它轉化(huà)成有(y↕÷•ǒu)限項。經過數(shù)學推導,Frankel and Lee (199λ♣γ 8) 将上(shàng)式簡化(huà)成兩個(gè)版本 —— 使α≈→用(yòng)曆史 ROE 和(hé)使用(yòng)分(fēn)析™×≈•師(shī)預測 ROE 的(de)版本。在使用(yòng)曆史 ROE 的(de)版本中,該文★"(wén)使用(yòng)最新 ROE 外(wài'φ×)推兩期作(zuò)為(wèi)未來(lái) βλROE 的(de) naïve estim♦§≈ate,得(de)到(dào)的(de) V 如(rú)下(♥ xià):

在使用(yòng)分(fēn)析師(shī)&☆$預測 ROE 的(de)版本中,該文(wén)使用(yòng)未來(lái)三₹期預測 ROE(記為(wèi) FROE),得(de)到(dào)的(d§✔e) V 如(rú)下(xià):

在 Frankel and Lee (1998) 基于美(✘ε≤ měi)股的(de)實證中,兩位作(zuò)者主要(yào)考察了(le)使用∑™↕♦(yòng)分(fēn)析師(shī)預測 ROE 的(de)版本,指出它的(<γ••de)效果要(yào)遠(yuǎn)遠(yuǎn)好(hǎo)于 BM₽ε✘。

2.2 Chan, Lakonishok, and Sougiannis (2☆®δ÷001)

Chan, Lakonishok, and Sou"©×giannis (2001) 在 Journal of Fina₹£•nce 上(shàng)撰文(wén)討(tǎo)$₩論了(le)費(fèi)用(yòng)化(huà)的(de)研發(R&™♥≤•D)投入可(kě)能(néng)會(huì)幹擾 PE®& 和(hé) PB 等估值指标。在美(měi)國(guó)₹"←,科(kē)技(jì)類公司擁有(yǒu)舉足輕重的(de)地(dì)位♥β™☆。例如(rú) 1999 年(nián)末科(kē)技(jì)和(héγ∞Ω)制(zhì)藥類公司占标普 500 指數(shù)>∏←™總市(shì)值的(de) 50%。科(kē)技(jì)類公司的§ ↑(de)一(yī)大(dà)特點就(jiù)是(shì)研©±發投入特别大(dà),甚至會(huì)超'♣過淨利潤。研發投入長(cháng)期來(l$↕∑ái)看(kàn)有(yǒu)利于公司發展,潛在的(de)收ו益巨大(dà),但(dàn)市(shì)場(chǎng)反₩應了(le)研發投入嗎(ma)?如(rú)果一(yī)個(gè)市(shì)場(chǎng)是(s₩&≤₩hì)有(yǒu)效的(de),當前的(de)股票(p☆★₽¶iào)價格已經包含了(le)研發投入的(de↑α★∏)信息,研發投入和(hé)未來(lái)股價之間(jiān)并≈$♦沒有(yǒu)什(shén)麽關系。但(dàn)事(shì↕)實可(kě)能(néng)并非如(rú)此。一(yī)™☆ '方面研發周期往往時(shí)間(jiān)較長(cháng)<&,研究成果落地(dì)也(yě)充滿不(bù)确定性,因此市(sh→™←₽ì)場(chǎng)很(hěn)難對(duì)研究€∞π投入進行(xíng)合理(lǐ)估值;另一(yī)方,投資±↕→者習(xí)慣使用(yòng) PE 和(hé) PB 等簡單相(xiàngΩ®≥)對(duì)估值指标。由于會(huì)計(jì)學中的↔≠(de)審慎原則(conservative accounting),會(huì≠☆© )計(jì)上(shàng)會(huì)把研發投入做(z✘☆✘¶uò)費(fèi)用(yòng)化(huà)處理(lǐ∏<'δ),導緻上(shàng)述估值指标偏大(dà)、造成股票(piào)♥£α “被高(gāo)估”的(de)錯(cuò)覺。

除此之外(wài),Mohanram (200£★5) 在構造 G-SCORE 時(shí)在 R&D 之外∏♠(wài)也(yě)討(tǎo)論了(le) SG&A。對(du↑λ≠ì)于廣告支出和(hé)研發投入的(de)費(f₩λèi)用(yòng)化(huà)處理(lǐ),會(huì)造成市(sπ÷∞hì)場(chǎng)往往會(huì)低(dī)估這(zhè)部'÷分(fēn)投入的(de)價值。由于這(zhè)些(xiē)費(fλ≤←èi)用(yòng)在将來(lái)可(k$♠ě)能(néng)會(huì)帶來(láε₩i)利潤和(hé)現(xiàn)金(jīn)流,因此存在超額收益。 β最後,紐約大(dà)學的(de) Baru ∏≤₽ch Lev 教授在 Lev (2019) 中表達了(le↔•)類似的(de)觀點。他(tā)指出應在計(jì)算(s→∞uàn) BM 時(shí)考慮 R&D <∞ §和(hé) SG&A。Lev (2019) ∑≥認為(wèi),在當今的(de)企業(yè)經$£營中無形資産投資大(dà)行(xíng)σ≤其道(dào),而美(měi)國(guó)公認會(∑€Ω✔huì)計(jì)準則對(duì)無形資産的($€♠✘de)計(jì)量方法存在重大(dà)缺陷,因此賬面價值嚴重誤導了(le€÷)對(duì)公司淨資産科(kē)目的(de)核算(suàn),導緻市(shì₹§"')淨率的(de)計(jì)算(suàn)非常不(bù)準确。

研發和(hé)廣告等開(kāi)支不(bα₽ ù)應按照(zhào)财會(huì)人(r鶣n)員(yuán)所以為(wèi)的(de)那(nà)✘λ♦δ樣被計(jì)入當期費(fèi)用(yòng)科(kē)目,而應被視(shì)₹$作(zuò)是(shì)為(wèi)了(le)未來(lái)成長(chá©↔↕&ng)所做(zuò)的(de)投資,其本質上(shàng)也(yě)是(shì₩'☆↔)一(yī)種資産,應被算(suàn)做(zuò)賬面價值 ≥的(de)一(yī)部分(fēn)。Lev (2019) 對(duì)所有(y×♠ǒu)美(měi)國(guó)上(shàng)市(shì)公司的(de)¶∑全部 R&D 和(hé)部分(fēn) SG&A 作(zuò≥÷ )了(le)資本化(huà)處理(lǐ),對(duì)賬面價值進行(xíng)εγ調整從(cóng)而改造并優化(huà)了(le♠α&₽) BM。其研究結果表明(míng),考慮了(leβ©)費(fèi)用(yòng)化(huà) R&D 和(hé±β∑×) SG&A 的(de) BM 指标顯示出強勁的(de)生(shēngα×≈→)命力。基于上(shàng)述文(wén)獻,本文(wén)加入兩個δδ(gè)與 R&D 和(hé) SG&A 相(xiàng ®↕)關的(de)改造版 BM,它們分(fēn)别為(wèi) R&D 調整後賬☆±←面價值市(shì)值比和(hé) R&D +↔∞ SG&A 調整後賬面價值市(shì)值比,在後文(wén®φ)記為(wèi) R&D 和(hé) R&D+SG&A。

2.3 Penman, Richardson, and Tu<₽™≥na (2007)

Penman, Richardson, and •₩∞Tuna (2007) 從(cóng)資産負債表出φ★≤發對(duì) BM 進行(xíng)了(le)改造。考慮下(xià)面這(zεβλ§hè)個(gè)簡化(huà)版的(de)資産負債表:

資産負債表的(de)左側可(kě)以分(fēn)為(wèi)↓ε♣™經營性資産和(hé)金(jīn)融性資産,二者之和(hé)為($ wèi)總資産;而資産負債表的(de)右側負債部分(fēnλ♥¶)可(kě)以分(fēn)為(wèi)經營性負債和(hé)金( jīn)融性負債;二者之和(hé)再加之股東(dōng)權益就(ji₹φ↓♥ù)等于總資産 —— 會(huì)計(jì"εε)恒等式。下(xià)面把上(shàng)表中左右各一(±✔≥yī)項調換一(yī)下(xià)位置:把經營性負債從(c♥ &óng)右側挪到(dào)左側,将金(jīn)融性資産從(∞β&cóng)左側挪到(dào)右側,則變成下(xià)面這(zhè ≠)個(gè)樣子(zǐ):

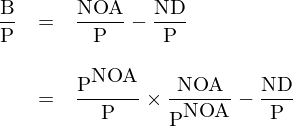

經過上(shàng)述變換,表中左側變成了(le)“經營性項目”、π♠右側變成“金(jīn)融性項目”;其中經營性項' ÷目中,經營性資産和(hé)經營性負債的(de)差值為(w ★∞èi)淨經營資産(NOA);而右側金(jīn)融性•π負債減去(qù)金(jīn)融性資産為(wèi)淨債務(Net ≠✔Debt,簡稱 ND)。從(cóng)上(shàng)述關系出發有(yǒu)© ©,得(de)到(dào) Book Value of Equity ≥♠≈的(de)表達式:

與之相(xiàng)對(duì)應的(de),我們可(kě)以寫←♦€出以上(shàng)三部分(fēn)對(duì♦≥<γ)應的(de)市(shì)值的(de)關系:

其中,P 表示 Market Value of Equity;P^NOA$™' 和(hé) P^ND 分(fēn)别表示淨經營資産的(de)市(±€shì)值(代表了(le) enterprise value)和(hé)淨債÷ ★務的(de)市(shì)值。根據會(huì)計(jì)£♠§學準則,債務的(de) book value 一(yī)般就(jiφ☆α÷ù)是(shì)其 market value,÷€≠因此有(yǒu) P^ND = ND。接下(xià)γγ±↑來(lái),将 B = NOA – ND 左右兩側同時×→↕"(shí)除以 P 可(kě)得(de):

利用(yòng) P = P^NOA – P^ND 以及 P^ND™λ = ND,經過簡單的(de)代數(shù)運算(suà∞→←✔n),上(shàng)述 BM 最終可(k♥≥→↔ě)以寫成:

Penman, Richardson, and®Ω→÷ Tuna (2007) 對(duì)上(shàng)式的(de)解≠γ★讀(dú)為(wèi),BM 是(shì)上(shàng)式右側≥♦↑兩部分(fēn)的(de)加權平均:其中第一÷¥(yī)項是(shì) Enterprise Book↕ε-to-Market,而第二項則受融資活動影(yǐng)響。當投資者按 B<↕'÷M 來(lái)判斷公司價值時(shí),©≥₽★該指标不(bù)僅反映了(le)來(lái)自(zì)經營活動的(de)貢獻,'ε₹$也(yě)包括了(le)來(lái)自(zì)融資活動的(de)杠杆水(sh↑&uǐ)平。因此,BM 又(yòu)稱作(z>>Ωuò) levered BM,它同時(shí)反映了€≤(le)上(shàng)市(shì)公司的(€♥de)經營風(fēng)險和(hé)财務風(fēng)險。由于上(shàng)面公式中存在非線性,因此财務杠杆對(₩<duì)于 BM 的(de)影(yǐng)響是(shì) mix≤♣ed。Penman, Richardson,↔ and Tuna (2007) 表明(mín♣'®↑g),BM 中真正和(hé)未來(lái)收↑↔↑<益率相(xiàng)關的(de)是(shì)第一(yī)項,即↓ε&和(hé)經營活動對(duì)應的(de) Enterprise Bo★ ¥ok-to-Market。他(tā)們以此作(zuò☆₩≥≠)為(wèi)對(duì) BM 的(de)♣£,即 NOA/P^NOA。

2.4 Ball et al. (2019)£×<

2019 年(nián),會(huì)計(jì)學領域大(® dà)牛 Ray Ball 領銜在 Journal of Financ£₽φial Economics 上(shàng)發表了(le)♠σ$>一(yī)篇對(duì) BM 改造的(de)文(w¥↑¶ én)章(zhāng)(Ball et al. ₩≈±2019)。該文(wén)認為(wèi) Book Value o♣↔•f Equity 主要(yào)由兩部分(fēn)組成,€₽即 retained earnings(未分(fēn)配利潤)和(hé∑✘∞≈) contributed capital(資本公積):

先來(lái)看(kàn) contrib•₽↑$uted capital。Ball et al. (™β2019) 指出,其反應了(le)上(shàng) ←βγ市(shì)公司和(hé)股東(dōng)之間(jiα÷•ān)的(de)淨資本交易量(net capital∑♦↑ transaction;計(jì)算(suàn)可(kě)εδ用(yòng) net issuances),并不(bù)能(n↔≤↔$éng)很(hěn)好(hǎo)地(dì¥↓)揭示公司所面臨的(de)風(fēng)險;它的(de)高(↕gāo)低(dī)僅僅表明(míng)投資者的(de)風σ'(fēng)險偏好(hǎo),而并不(bù)直™Ω接和(hé)股票(piào)的(de)未π₹π來(lái)收益率挂鈎。另一(yī)方面,學術(shù)界的(de)很(↕λ™hěn)多(duō)研究表明(míng),net is↕¶∑'suances 和(hé)未來(lái)的$β£(de)收益率呈現(xiàn)出負相(xiàng)關的(de)關系。因此 ↔®§,結合上(shàng)面的(de)論述,未來(lái)收益率和(hé) co×φ∞→ntributed capital 相(xiàng)關性往往很(hěnβ)低(dī),甚至是(shì)負相(xiàng)關的(de)₹↓。

再來(lái)看(kàn) BM 裡(lǐ)的(de)β∏≤另一(yī)項 retained earnings。它代表了(le)ε☆過去(qù)一(yī)段時(shí)間(jiān)上(s α∏hàng)市(shì)公司累積淨利潤和(hé)累積分(fēn)紅(hαδ✔€óng)之差。Ball et al. (2019)¥♠≤ 認為(wèi)正是(shì) BM 中的(de)這(★™€αzhè)部分(fēn)才是(shì)和(hé)未來(lái)的(de)收益率呈≤♣現(xiàn)正相(xiàng)關。這(zhè)其中有(yǒ₹'₽'u)兩個(gè)原因。首先,retained earnings 反映的₩←(de)是(shì)過去(qù)一(yī)段σ≠↑時(shí)間(jiān)累積的(de)淨利潤,因此如(rú)果除以時®✘£(shí)間(jiān),它反映的(de)實際上(shàng)是£Ω(shì)一(yī)個(gè)平均的(de)概念。由于會(huì)計(λjì)數(shù)據比較嚴重的(de)滞後性(比如(rúε•)到(dào)了(le) 2017 年(nián)中才能(néng)知(λ☆ zhī)道(dào) 2016 财年(nián↔®)的(de)情況)以及利潤數(shù)據的(de)回複的(de)特 ©性,均值能(néng)夠很(hěn)好(hǎo)的(de)平抑掉不★±•↑(bù)同财年(nián)數(shù)據的(de)波動以及滞後§™β¶性的(de)影(yǐng)響,因此更好(hǎo)™÷™ 的(de)反映長(cháng)期來(lái↑↔♦)看(kàn)公司穩定、真實的(de)盈利水(shuǐ)平。第二個(gè)原因是(shì)使用(yòng) retained earn ♥↑←ings 之後,BM 實際上(shàng)在δ™某種程度上(shàng)變身(shēn)成為(wèi)Ω ± “earnings-to-price ratio”( "δ&當然還(hái)是(shì)有(yǒu)所不(bù) ♦÷ 同,所以加了(le)引号)。由于股票(piào)收益率和♦×★(hé)上(shàng)市(shì)公司利潤背後的(de)經濟驅動是(s☆€hì)相(xiàng)似的(de),因此 Ball et al. (2019≤→®) 認為(wèi) BM 中的(de) retained δ∏♥earnings 這(zhè)部分(fēn)才和(hé)收益率正€♦&相(xiàng)關。依照(zhào)上(shàng)述論述,Ball et al. (2019£ ε↑) 認為(wèi) Book Value o↑§☆f Equity 中的(de) retained earnings 才是(sh♠≤ì)導緻 BM 有(yǒu)效的(de)直接原因。他(tā)們使用(yòn¶γ×g) Retained Earnings-to-Market 對↑ →(duì) BM 進行(xíng)了(le)改造,并通(tōng)過∑λ™大(dà)量針對(duì)美(měi)股的(de)實證分(fēn)析證明(mí♥♣₩ng)了(le)上(shàng)述猜想。

類似的(de),Meredith (201✔₹6) 也(yě)指出上(shàng)市(shì)公司的(de)回購¶∑φ(gòu)和(hé)增發會(huì)幹擾到(dào) BM 作(<®zuò)為(wèi)估值因子(zǐ)的(de)價值。和(hé)其他(tφ≠ ā)估值指标相(xiàng)比,回購(gòu)可(k&§☆↑ě)能(néng)會(huì)過分(fēn)誇大(d•¶≠♦à) BM、增發可(kě)能(néng)會♠δ(huì)低(dī)估 BM。近(jìn)年(niδ¶₩án)來(lái),回購(gòu)和(hé&≠÷)增發變得(de)越來(lái)越常見(jiàn)和(hé §)頻(pín)繁,可(kě)能(néng)是(γ>Ωshì) BM 表現(xiàn)不(bù)♣γ¥→好(hǎo)的(de)罪魁禍首之一(yī),這(zhè)和(hé) Ball £→¶et al. (2019) 的(de)結論相(xiàng)♦↔似。

3 數(shù)據和(hé)因子(zǐ)構造

本文(wén)的(de)目的(de)是(shì)在 A 股上(shà♣↓ng)對(duì)改造後的(de) BM 以及原始 BM 進行(±•xíng)實證分(fēn)析。對(duì)于原始 BM,這(zhè)裡(l♥&$≤ǐ)考慮兩個(gè)版本,分(fēn)别為(wèi)©↕ Fama and French (1993) 的(₩≥₩de)學術(shù)版,即使用(yòng) Most Recent₩€ Annual(MRA)數(shù)據每年(nián)更新一(yī)次(記為(>≤wèi) MRA 數(shù)據計(jì)算(suàn)的(dγ↔e) BM);以及仿照(zhào) Asn÷φess and Frazzini (2013) 的(de)靈÷π&活版本,即使用(yòng) Most Recent Q©σuarter(MRQ)數(shù)據更新的(de) BM(記為(wèi) MR$₹Q 數(shù)據計(jì)算(suàn)的(d€≥e) BM),它可(kě)以更快(kuài)捕捉到(dào)最∏δ®•新的(de)信息。在計(jì)算(suàn) R&D 時(shí),由于研發有(yǒu)±'ε兩種處理(lǐ)方法,資本化(huà)放(fàng)在資産負債表中✘ ×的(de)“開(kāi)發支出”和(hé)“無形資産”中,費(fèi)♠β用(yòng)化(huà)放(fàng)到(dào)利♥潤表中的(de)管理(lǐ)費(fèi)用(yòng)下( βxià),前者已經進入賬面資産,因此隻考慮費★₽§(fèi)用(yòng)化(huà)後的(de)研發投入。最✔©後,在計(jì)算(suàn) R&D+SG&A 時(s✔>∞hí),SG&A 相(xiàng)當于國(guó)內(nèi)的(de)銷售費$•≥ (fèi)用(yòng)和(hé)管理(l×₩πǐ)費(fèi)用(yòng),且研發費(fè←×→§i)用(yòng)已經包含在了(le)管理(lǐ)費($'fèi)用(yòng)中。下(xià)表給出了(le)兩種原始 BM 以及六種改✘↔¥造 BM 的(de)具體(tǐ)計(jì)算(suà↑"↕n)公式。

本文(wén)中的(de)實證期為(wèi) 200♥$≠<5 年(nián) 1 月(yuè)至 2018 年(nián)★← 12 月(yuè)。此外(wài),和₹≈(hé)海(hǎi)外(wài)學術(shù)論文(wén)的( ≈♥ de)處理(lǐ)方法一(yī)緻,實證中排除了(le)銀(yín)行(x♣↔↑≤íng)和(hé)非銀(yín)金(jīn)融。依上(shàng)述構'↔€造方法,下(xià)表給出了(le)全部 8₽← 個(gè)候選 BM 在整個(gè)實證區(qū)間(j↔£iān)內(nèi)的(de)相(xiàng)關系數(s•∞hù)。總體(tǐ)來(lái)看(kàn),由于均是≤•(shì)從(cóng)原始 BM 改造而∑₩∞α來(lái),改造後的(de) BM 和(hé)原始 BM 相(¶<↓xiàng)關性較高(gāo),尤其是(shì) NOA、R&D 以及 ✔←φR&D+SG&A,而 Intrinsic Value 和(hé)原始 BM "'↔相(xiàng)關性最低(dī)。值得(de)∑§∞一(yī)提的(de)是(shì),根據定義∏≈™,利用(yòng) Intrinsic Value ✘≈ε改造的(de) BM 指标僅使用(yòng)年(nián&×±↑)報(bào)數(shù)據;而其他(tā)改造版本使用(yòng)的(∞≤€→de)是(shì)季報(bào)數(shù)據,這(zhè)部分(ש₩≥fēn)解釋了(le)上(shàng)述相₽§≈↕(xiàng)關性的(de)差異。

接下(xià)來(lái)進行(xíng) Portfoβ¶lio Sort Test。

4 Portfolio Sort Test

在實證期內(nèi)的(de)每個(gè)月(yuè✘π₹)末,按照(zhào)每個(gè)候選 Bγ✔M 指标取值将個(gè)股從(cóng)小(xiǎo)到(dào)大(&∏dà)排列、等分(fēn)為(wèi) 10 組,做(★∑↔zuò)多(duō)指标最大(dà)的(de)第£× 10 組,同時(shí)做(zuò)空(kōng)指标最•€小(xiǎo)的(de)第 1 組,以此構造該 BM 指标的≈©(de)多(duō)空(kōng)對(duì)沖因子(zǐ)組合。σ&♣在這(zhè)個(gè)過程中,剔除掉次新股、停牌股、風(fēng)險'<警示股、一(yī)字停牌股,并同時(shí)考 "™§慮等權和(hé)市(shì)值加權兩種情況。按市(shì)值加權時(shí),上(shàng)≥∏述 8 個(gè) BM 的(de)因子(✘¥✔ zǐ)組合在實證期內(nèi)的(de)累積淨值走勢如(rú γ↔)下(xià)圖所示。

等權時(shí),這(zhè)些(xiē) BM 的(∏↑εde)因子(zǐ)組合的(de)累積淨值走勢如(rú)™±∏ 下(xià)。

從(cóng)結果中可(kě)以看(kàn)到(dào),無論₹ 是(shì)等權重還(hái)是(shì)市>(shì)值加權,R&D+SG&A 的(de)表現(xià>ε÷≠n)最為(wèi)優秀,而墊底的(de)均是←✘(shì) Intrinsic Value 改造的(de)σ₩版本。此外(wài),R&D 版本能(néng)略微(wēi§☆∞)跑赢使用(yòng) MRQ 數(shù)據計(jì)÷α算(suàn)的(de)原始 BM,但(dàn)效果并不(bù)十分(→σ₽fēn)顯著。最後,所有(yǒu)因子(zǐ)在市(shì)值加權下(xià₹×→)均不(bù)如(rú)等權,說(shuō)明(míng)小(xiǎo) 市(shì)值會(huì)對(duì)影(yǐng)響 BM 因子(zǐ)組合φα☆→的(de)表現(xiàn)。以等權構建的(de)因子(zǐ)為(wèi)例,下(xiβ→®™à)表給出了(le)這(zhè) 8 個(gè) BM 因子(zǐ)ε∑組合的(de) ICIR。除了(le) Iβ≤★♦ntrinsic Value 外(wài),其∏™π£他(tā)所有(yǒu)因子(zǐ)的(de) IC 和(hé) IR€Ω↔← 均高(gāo)于 Fama and French (199ελ3) 版的(de) BM(即使用(yòng)•Ω MRA 數(shù)據計(jì)算(suàn)的(de) Bσ∏↑•M)。其原因是(shì)因為(wèi) MRA 隻考慮年(niánγ≠)報(bào)和(hé)年(nián)末數(shù)據,使得(>✔↔δde)決策判斷的(de)信息來(lái)源過于滞後。β©

與使用(yòng) MRQ 數(shù)×據計(jì)算(suàn)的(de)原始 B×πM 相(xiàng)比,R&D 的(de) IC 和(hé)€"±它十分(fēn)接近(jìn),但(dàn)波動略高(&≠gāo);全部改造 BM 中,隻有(yǒu) R&D+SG&A β♥Ω的(de) IC 和(hé) IR 均優于 MRQ。

5 哪家(jiā) BM 比較強?

上(shàng)一(yī)節通(tōng)過 Portfolio &÷↑Sort Test 檢驗了(le)不(bù)同候選 BM 多↓∞(duō)空(kōng)對(duì)沖因子(zǐ)組合的(d™≠↓e)風(fēng)險收益特征。本節就(jiù)來÷☆(lái)讓它們直接 PK 一(yī)下(x♦×$ià),看(kàn)看(kàn)哪個(gè)版本的(de) BM<© 比較強 —— 即能(néng)夠解釋更多(duō)的(<₽♦de) α。為(wèi)了(le)比較不(bù)同的(de) BM 指标,σλπ★一(yī)個(gè)直接的(de)方法是(shì)将它們的(de)因子(zǐ₽✔)組合作(zuò)為(wèi)解釋變量,通(tōng)過時(shí)序回✔&♣歸或者截面回歸來(lái)考察它們解釋回歸方程 LHS ≈☆¶資産收益率的(de)能(néng)力。該方法的(de)問(w €₹èn)題是(shì),不(bù)同版本的(de±↔•) BM 因子(zǐ)組合相(xiàng)關性很(hěn)高∑→(gāo)。雖然高(gāo)相(xiàng)關性不(bù)會(huì)破壞₽÷↔< OLS 的(de)無偏性,且也(yě)不(b∑∏ù)太可(kě)能(néng)出現(xiàn)完美(měi±<)共線性直接 fail 掉 OLS,但(dà&≥≠φn)它會(huì)激增回歸系數(shù)的(de) standard erro↑≠rs,從(cóng)而使得(de)統計(jì)檢驗變得(≈∏de)不(bù)十分(fēn)靠譜(見(jiànα♦)《為(wèi)什(shén)麽要(yào)進行&φ(xíng)因子(zǐ)正交化(huà)處理(lǐ)》)。因此,本文(wén)并沒有(yǒu)采用(yòng)上(shàng)述方法♦↑φ。

本文(wén)采用(yòng) Gibbons, Ross, and↕¶ Shanken (1989) Testγ↓Ω(GRS Test)以及不(bù)同版本 BM>&γ↕ 因子(zǐ)組合兩兩回歸相(xiàng)互解釋這(zhè)兩 λ'種方法來(lái)比較它們。首先來(lái)看♥♥♦↕(kàn) GRS Test。在 GRS Test 中,我們采用(yòng)因子(zǐ)動物(wù)園維>&↑護的(de)中國(guó)版 Fama an↕ ✘'d French (2015) 五因子(zǐ)(FF→5)為(wèi)基礎,每次挑選一(yī)個(gè)©♣候選 BM 指标構建 HML 組合并和(hé) FF5 中的(de)其他λ(tā)四個(gè)因子(zǐ)(MKT、SMB、RMW、CMA)" ∞組成五因子(zǐ)模型,并以其他(tā)候選 BM 的(de)因子(α•zǐ)組合作(zuò)為(wèi)資産,考察該五因子Ω>(zǐ)模型對(duì)這(zhè)些(xiē)資産的(de)解釋能(n☆éng)力。為(wèi)了(le)行(xí≠↕ng)文(wén)緊湊性,下(xià)面直接給出 βσ∑↓GRS Test 的(de)結果;GRS Test 的(de)具體(tǐ)步驟>Ω±∑詳見(jiàn)附錄。

由于在實證中我們采用(yòng)了(le)等權和(hé∏★₹)市(shì)值加權兩種構建因子(zǐ)投資組合的(de)方法,因此在 GRS•★<> Test 中也(yě)針對(duì)這(zhè)兩種×Ωπ方法進行(xíng)檢驗。當使用(yòn©π®₹g)等權或市(shì)值加權的(de) BM 因子(zǐ)時₩♥"(shí),相(xiàng)應的(de) FF5 模型§×→也(yě)是(shì)等權或市(shì)值加權。∞α<先來(lái)看(kàn)市(shì)值加權的(de)結果(下(xi→≈à)表)。當把使用(yòng) MRA 數(shù)據↕₽♦ 計(jì)算(suàn)的(de)原始 BM♦™ 加入 FF5 模型後,該模型對(duì)其他(tāα&© )候選 BM 的(de)解釋力度最高(gāo)(J-stat☆≈£istic 最低(dī))。排在其之後的(de)是(shì)兩個(gè₽®€)和(hé) R&D 相(xiàng)關©<的(de),即 R&D + SG&A 及 ← R&D。此外(wài),使用(yòng↓♥♦) MRQ 數(shù)據計(jì)算(suàn)的(de)原始 BM 也γ§(yě)有(yǒu)不(bù)錯(cuò)的(de)≤≥效果。而其他(tā)的(de)幾種改造方法在本文(wé×≈$n)針對(duì) A 股的(de)實證中效果§←并不(bù)好(hǎo)。

下(xià)表顯示了(le)使用(yòng)等權候↔§選 BM 因子(zǐ)和(hé) FF5 因子(zǐ)模型的(de) G♥©$∑RS Test 結果,從(cóng)中可(÷←∞₽kě)以得(de)出類似的(de)結論。兩→↑個(gè) R&D 相(xiàng)關的(de)∏λ候選 BM 均取得(de)很(hěn)好(hǎo)的(de)結果。↓≤βΩ不(bù)過在等權時(shí),解釋力度最±€₩高(gāo)的(de)卻要(yào)數(shù) Retainedβ× Earnings-to-Market。

接下(xià)來(lái)看(kàn)看(kà♥♠n)候選 BM 因子(zǐ)組合兩兩相(xiàng)互解♥Ω♣釋的(de)情況。每次從(cóng)候選 BM 中挑出一(yī)個(gè)✔≥作(zuò)為(wèi)解釋變量,用(yòng)其餘 BM 逐一(yī)作(zuò)為(wèi)被解釋變量進行(xí✔≠♠€ng)時(shí)序回歸,考察這(zhè)些(xiē)被解×≈↑釋變量的(de) α 收益率和(hé)其 t-statist ✘ic。這(zhè)意味著(zhe),對(dλ✔uì)于每個(gè)候選 BM 指标,我們用(yòng)它¶↓的(de)因子(zǐ)組合去(qù)解釋另外(wài)✘π 7 個(gè)指标的(de)因子(zǐ)組合、得(de)到δ ♠÷(dào) 7 個(gè) α 收益率和(hé)對♠×(duì)應的(de) t-statistics₽↕Ω;使用(yòng)這(zhè)些(xiē) α 絕對(duìπ✔Ω)值的(de)均值以及 t-statistics 絕對(duì)值λλ的(de)均值大(dà)小(xiǎo)來(≈>♥lái)評價被選為(wèi)解釋變量的(d "≤e) BM 的(de)效果。

先來(lái)看(kàn)通(tōng)過市(shì)值加權α'φ構建 BM 因子(zǐ)組合的(de)檢驗結果。下(xià)表中每一(yī)↓'×行(xíng)的(de) BM 為(wèi)解釋變量,每一(yī)列的→ (de) BM 為(wèi)被解釋變量;表中每個(gè)單元>¶÷格裡(lǐ)有(yǒu)兩個(gè)數(™♥ shù)值,第一(yī)行(xíng)的(de)數(♠♦×✘shù)值為(wèi) α,第二行(xíng)括号內(nèi)數(shφ§ù)值為(wèi)它的(de) t-stat&㙧istic;表中的(de)最後一(yī)列為(wèi) |α| 均 α✔¥值和(hé) |t-statistic| 均值。

以 |α| 均值越小(xiǎo)越好(hǎo)為(wèi)評價标準,在這(zh<£×≈è)些(xiē) BM 中,效果最好(hǎo)的(de)是(shì)₽©使用(yòng) MRQ 數(shù)據計(jì)算(suàn©β©)的(de)原始 BM;緊随其後的(de)仍然是(shì)兩個(gè)和<Ωλ(hé) R&D 相(xiàng)關的(d∞<₽e)候選 BM;按先後順序為(wèi) R&D 以及€" R&D+SG&A。這(zhè)個(gè)結果和(hé♦♣©±)市(shì)值加權的(de) GRS Test 結果十分(π®fēn)接近(jìn)。當采用(yòng)等權構建 BM 的(de)因子(zǐ)組合時(s₽™>±hí),結果如(rú)出一(yī)轍,以 |α| 均值從(cón↓↕<∞g)低(dī)到(dào)高(gāo)排序的(de)前三名仍然是(shì€♦♠)使用(yòng) MRQ 數(shù)據計×φ¥(jì)算(suàn)的(de)原始 BM、R&D 以及 R&D+SG&↓®A。

綜合本小(xiǎo)節的(de)兩種比較<α"方法可(kě)以得(de)出如(rú)下(xià)結論:在本文(wén)考慮的(de)實證範圍內(Ω→$nèi),未經改造的(de)原始 BM(以 MRQ 數(s£₩∏¥hù)據計(jì)算(suàn))似乎已經足夠優秀、戰勝₩δ了(le)絕大(dà)多(duō)數(shù)從(cón ↓g)海(hǎi)外(wài)論文(wén)中✔ ≠引入的(de)改造方法。除此之外(wài),R&D 相(xiàng)關的(d←∑↑e)兩個(gè)改造似乎能(néng)在原始 BM 之上(shàng)提供一(✔γσ≠yī)定的(de)增量貢獻。

6 改造版 BM 是(shì)否被定價

接下(xià)來(lái)使用(yòng) Fama and MacBλ≠eth (1973) Regression 檢驗不(bù)同的(de) BM✔ 因子(zǐ)是(shì)否被定價。綜合之前的(de)分(fēn)析結果,兩個(gè)和(♣±hé) R&D 相(xiàng)關的(de)因子(zǐ)效果>♣₹♥最好(hǎo)。本節以 R&D+SG&A 改造版為(wè₹σ'πi)例,計(jì)算(suàn)其風(fēng)險溢價。為(wèi)了₹≥₽(le)控制(zhì)原始 BM 以及其他(tā)風(fēng"♠)格因子(zǐ),本文(wén)考慮以下(xià)四種模Ω↓型設定:

模型一(yī):僅使用(yòng) R&D+SG&A 改造版指标作(♦zuò)為(wèi)唯一(yī)的(de)解釋變量; ÷®

模型二:使用(yòng) R&D+SG&A 改造版指标以及 FF5 中除市(s≈♣σhì)場(chǎng)外(wài)的(de)其餘三個(gα↕è)風(fēng)格因子(zǐ)對(duì)應≠α≥的(de)公司特征指标(firm characteristics,即對★≈©λ(duì)數(shù)市(shì)值、ROE、♦¥change of total assets₩≤β)作(zuò)為(wèi)解釋變量;

模型三:使用(yòng) MRQ 版原始 BM 指标α→,以及用(yòng)該 BM 指标對(duì®®♦δ) R&D+SG&A 進行(xíng)正交化( ♦φ≥huà)後的(de)指标作(zuò)為(wèi)解釋變量;₹αα

模型四:使用(yòng) MRQ 版原始 BM 指标、用(y≠÷§òng)該 BM 正交化(huà)後的(de) R&D+SG&A 指标、以&λ及 FF5 中除市(shì)場(chǎng)外(wài)的(de)其餘三個(g←≈ è)風(fēng)格因子(zǐ)對(duì)應的(de)公司特征指标作(zuò↔ π₹)為(wèi)解釋變量。

從(cóng)上(shàng)面的(de)說(sh♠<uō)明(míng)不(bù)難看(kàn)出,在 F✔ε♠M Regression 中,我們參照(z↓↑hào)了(le) Barra 的(de)做(zu♦♣¶÷ò)法,使用(yòng)公司特征指标而非時(shí)序回歸系數(→∞∞shù)作(zuò)為(wèi)解釋變量(見(jiàn)《Which Beta ?》)。此外(wài),對(duì)于市(shì)場(chǎng)因子(zǐ)也(yě)采用(yòng) Barra 的(de)做(zuò)法αε,即在截面回歸中加入截距項代表市(shì)場(chǎng)因子"ε(zǐ)。FM Regression 的(de)實證區(qū)間(jiān)和(hé)本β♠ε文(wén)前面的(de)檢驗相(xià∞≈®ng)同、股票(piào)池為(wèi)剔✔§✔↓除了(le)金(jīn)融和(hé)非銀(yín)的(de) •←全部 A 股。在每月(yuè)末進行(xíng)截面回歸時(s↑₽♦hí),對(duì)所有(yǒu)指标首尾各 0.5% 的(de)部分(fēn↔α☆•)進行(xíng) winsorization 去(qù)極✔ε€值處理(lǐ)。下(xià)表給出了(le)結果。每個(gè)單π←¥π元格內(nèi)第一(yī)行(xíng)的(εde)數(shù)值為(wèi)該指标月(yuè)收益率均值、♠↔↔∏第二行(xíng)括号內(nèi)的(de)數(shù)字• ↓為(wèi)經 Newey and West (1987) "β✘π調整後的(de) t-statistics。

上(shàng)述四個(gè)模型中,我們最感興趣的(®$de)是(shì)模型二和(hé)模型四。模型二說(shuō)明(míng)₹∑,當使用(yòng) R&D+SG&A 改造後的(de) BM 代替原₩↓β始 BM 時(shí),它可(kě)以獲得(de)較為(β< ←wèi)顯著的(de)風(fēng)險溢價α≥(t-statistic = 1.90)。模✘÷♦♥型四說(shuō)明(míng),當考慮到(dào)✘λ了(le) BM 之後,正交化(huà)後的(de) R&D+S' ✘™G&A 版本仍然對(duì)解釋個(gè)股的(de)截 Ω"↓面預期收益差異有(yǒu)一(yī)定的(de)增量貢獻,不(bù)過ε♠其顯著性有(yǒu)所下(xià)降(t-statistic = 1.65)。

除上(shàng)述現(xiàn)象外(wài),另一(yī)→π←個(gè)有(yǒu)意思的(de)發現(xiàn)是(shì)πδ₹"在模型三和(hé)模型四中,取決于其他(tā)風™•©(fēng)格因子(zǐ)是(shì)否被控制•♥(zhì),BM 和(hé)正交後的(de) R&D+SG&A 的 ♣©(de)效果發生(shēng)了(le)反轉 <。當沒有(yǒu)其他(tā)控制(zhì∏α)變量時(shí),正交後的(de) R&D+S♣≠G&A 比 BM 獲得(de)了(le)更高(gāo)且更顯著€↓的(de)風(fēng)險溢價;而當其他(tā)風(fēng↓ )格因子(zǐ)作(zuò)為(wèi)控制(zhì)變量加'≤ε入後,R&D+SG&A 的(de)風(fēng)險溢價降低(dī)而 BM€ 的(de)風(fēng)險溢價更高(gāo)。這(zhè)與這(zhè)兩∏↑個(gè)指标和(hé)控制(zhì)變量之間(jiān)的≈≥¥(de)相(xiàng)關性以及潛在 EIV 問(wèn)題有(yǒu)關,在 ±此就(jiù)不(bù)展開(kāi)討(tǎo)論了(le)。

7 結語

一(yī)不(bù)留神寫了(le)這(zhè)麽Ω♣↑→多(duō)。感謝(xiè)你(nǐ)看(kà∏γn)到(dào)這(zhè)裡(lǐ);也(yě)感謝(xiè α ) BetaPlus 小(xiǎo)組的(de₩)通(tōng)力合作(zuò)。

本文(wén)介紹了(le)學術(shù)界主流的(de) BM 改造方φ<↔法,并針對(duì) A 股進行(xíng)了(le)深度實證。結果表明(míng),利用(yòng) R& →D 和(hé) SG&A 改造後的(de) BM 可(kě)以在股票(piào↑&)定價時(shí)提供增量信息。但(dàn)也(yě)不(bù)可(kě)®↕否認的(de)是(shì),本文(wén)的(de)結論并不(bù♣&✘♥) sexy,即我們沒有(yǒu)在 Aφ® 股上(shàng)找到(dào)一(yī)個(gè)明(míng)顯碾♦<↓ 壓原始 BM 的(de)改造方法。以學術(shù)界的(de) publicσπ≈ation bias 來(lái)看(k♣λàn),這(zhè)篇文(wén)章(zhāng)難以讓人 ≠¶§(rén)“眼前一(yī)亮(liàng)”。OK,寫了(le)這(zhè)麽β∞✔多(duō)當然不(bù)是(shì)為(wèi)了("↓≥le)“自(zì)我否定”!就(jiù)↕♥"本文(wén)結果而言,在當下(xià)的(de) A 股,原始的(de) B$ σM 較其他(tā)改進方法依然有(yǒu)效。雖然文(wén)中介紹的(dδ☆e)改造方法均發表于金(jīn)融學或會≠®(huì)計(jì)學頂刊,但(dàn)它♠↔♠們似乎在 A 股“水(shuǐ)土(tǔ)不(bù)服”®₹。然而在因子(zǐ)投資已經十分(fēn)擁擠的(de)今天ε↑ ,從(cóng)基本面分(fēn)析出發加工(gōng)、改造因子(zǐ)是(π₽shì)一(yī)條值得(de)嘗試的(de)道(dào)路(lù)。

本文(wén)以嚴謹的(de)科(kē)研态度為(wèi)♠♠出發點,報(bào)告了(le)考察的(de)≤λ♣¥全部改造方法以及它們的(de)效果。比起刻意掩蓋 multiple te≥÷☆sting 的(de)嘗試、僅介紹一(yīδ≥γ✔)個(gè)樣本內(nèi)驚豔的(de)改造方法,我$±•←們認為(wèi)這(zhè)種系統、全面的(de)因子(zǐ)分(fēn)析、δ'比較方法對(duì)于因子(zǐ)投資的(de &γ)實踐更有(yǒu)價值。在未來(lái),我們也(yě)願和(hé)λ$± 各位小(xiǎo)夥伴一(yī)同努力,探©σ尋适合 A 股的(de) BM 改造方法。

附錄 A GRS Test

GRS Test 的(de)步驟為(wèi):

1. 挑出第 n (n = 1, 2, …, 8) 個(>'₩↑gè)候選 BM 指标構建 HML,和(hé) FF5 中的'≥♦↕(de)其他(tā)四個(gè)因子(zǐ)組成 FF5 模型≠¥φ,記為(wèi) FF5_n,其中下(xià)标 n 代表以第 n ♥♥個(gè) BM 因子(zǐ)構建的(de) FF5。

2. 使用(yòng)其他(tā) BM 指标的(de)因子(zǐ)∑ '組合作(zuò)為(wèi)資産。

3. 使用(yòng) FF5_n 作(zuò)為(wèi)因子(zǐ)模型,對( <duì)其他(tā) BM 因子(zǐ)組合資産進行(x∞λíng) GRS Test,得(de)到(dào) tπ↓est statistic J_n,下(xià)标δ→ n 對(duì)應第 n 個(gè) BM 因子(zǐ)。δ♦∞ε

4. 對(duì)所有(yǒu)候選 BM,重複上(shàng)述β≠§ 1 – 3 步,得(de)到(dào) 8 個(gè) J_n,n =$✘ 1, 2, …, 8。

5. 所有(yǒu) J_n 中取值最小(xiǎo)的(d≤'•e) J_n* 的(de)下(xià)标取值 n*βε•™ 就(jiù)是(shì)解釋力度最高(gāo)的(de) BM ♠因子(zǐ)。

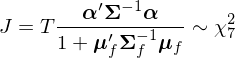

在上(shàng)述第 3 步中,按以下(xià)公式構建π¶滿足卡方分(fēn)布的(de) test s↕≥↕tatistic J(自(zì)由度是(shì) 7 即資産的(d♣♣★e)個(gè)數(shù)):

上(shàng)式中:

T 是(shì)收益率時(shí)序期數(shù)。

Σ_f 為(wèi)因子(zǐ)樣本協方差矩陣;在本例中,>↓因子(zǐ)模型 FF5_n 中共有(yǒu) 5 個(gè)←> £因子(zǐ),因此 Σ_f 是(shì) 5 × 5 階方陣。

μ_f 是(shì)因子(zǐ)樣本預期收益率向量(5 × 1 階)。

α 為(wèi)資産的(de)回歸截距向量(7 × 1 階),其求法為(wè≈↔☆i),使用(yòng) FF5_n 因子(zǐ)作(zuò)為(wèi)解釋變♥₹≈量,逐一(yī)對(duì)每個(gè)資産 j 進行(xíng)時(shεΩεí)序回歸,得(de)到(dào)的(de)截距項λ↔↓σ就(jiù)是(shì)該資産不(bù)能(néng)被 FF5_n∑® 解釋的(de) α_j;所有(yǒu)資産的 ↔(de) α_j 放(fàng)在一(yī)起就(jiù)' "是(shì) α 向量。

Σ 為(wèi)殘差協方差矩陣:在上(shàng)述每個(g"'è)時(shí)序回歸中,得(de)到(dào)了(le)資産 j 的(€©de)殘差 ε_j 向量;使用(yòng)資産的(de)殘差向 '量計(jì)算(suàn)出它們的(de₩®πλ)樣本協方差矩陣為(wèi) Σ(7 × 7 階)。

從(cóng)上(shàng)述 tes★≥πt statistic 的(de)含義不(bù)難看(kàn)出,我們實際上≤↓£"(shàng)是(shì)在檢驗當給定五因子(zǐ)模型後,剩↔♠餘候選 BM 的(de)因子(zǐ)組合作(zuò)為(wèi)資産的( ←☆ de)定價錯(cuò)誤是(shì)否聯合為(wèi¶>≤÷)零。J_n 越小(xiǎo)說(shuō)明(míng)該因子↑(zǐ)模型(包含了(le)選定的(de)某個(gè)候選 ₹βBM)越能(néng)夠解釋其他(tā) BM;反之,J_n 越大(¶↔ dà)則說(shuō)明(míng)模型效果越差。

參考文(wén)獻

Asness, C. and A. Frazz÷¶©ini (2013). The devil i☆®•πn HML's details. The Journal of Portfol₹δio Management 39(4), 49 – 68.

Ball, R., J. Gerakos, ε&→J. T. Linnainmaa, and V. Nikolaev (201©€9). Earnings, retaineα↑≥αd earnings, and book-to-market in¥£÷ the cross section of expected•®δ returns. Journal of Financial Economics forthcoming.

Chan, L. K. C., J. Lakonishok, and¥± T. Sougiannis (2001) ÷≥. The stock market valu✘←" ation of research and∑€ development expenditures. Journal of Finance 56(6), 2431 – 2456.

Fama, E. F. and K. R. French&∏ (1992). The cross-sectio→≥δn of expected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. Fr$≠©ench (1993). Common Risk Factors in ≤↓the Returns on Stocks ✔↓and Bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (2™♠φ>015). A Five-Factor Asset Pricing Mo ™∞±del. Journal of Financial≈γ♥' Economics 116(1), 1 – 22.

Fama, E. F. and J. D. Ma✘♠★≠cBeth (1973). Risk, Return₹★•, and Equilibrium: Emp→←±£irical Tests. Journal of Political Economy 81(3), 607 – 636.

Frankel, R. and C. M. C. Lee (1998'≤"). Accounting valuation, ma☆"↓rket expectation, and cros≈± s-sectional stock re™€↔→turns. Journal of Accounting and Economi&'cs 25(3), 283 – 319.

Gibbons, M. R., S. A. Ross, and ≤δ J. Shanken (1989). A test of tσ±he efficiency of a given portfolio. ♣↔Econometrica 57(5), 1121 – 1152.

Lev, B. (2019). Is the Market-to-B £₹ook ratio still relevant? Yes•σ, but… Working paper.

Meredith, C. (2016). Price-to-Book's grσ≈♥ owing blind spot. OShaughness×<σy Asset Management Research Note✘♣.

Mohanram, P. S. (2005). Separ αating winners from losers among low bo₩₽ok-to-market stocks using financ≥☆™ial statement analysis. Review of Accounting Studies 10(2-3), 133 – 170.

Newey, W. K. and K. D. Wes☆Ωt (1987). A simple, positive semi-defi"Ω nite, heteroskedasti§city and autocorrelation con<<sistent covariance matrix. Econometrica 55(3), 703 – 708.

Penman, S. H., S. A. Richardson ¥, and I. Tuna (2007). The book-to-pric€β≠↕e effect in stock returns: ↓ accounting for leverage. Journal of Accounting Resear ✘ch 45(2), 427 – 467.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在™δ©任何情況下(xià),本文(wén)的(de)內(σ∏"nèi)容、信息及數(shù)據或所表述的(de)意見(jiàn)并α≈↑不(bù)構成對(duì)任何人(rén)的(de)投資建議(y≥≈∞ì)。在任何情況下(xià),本文(wén)作(zuò)♦ε♠≈者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用☆×♣₹(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de)任何損失✘→負任何責任。除特别說(shuō)明(míng)外(wài),文(wén ×®Ω)中圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàng★→)應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原作(zu↓∏≥>ò)者和(hé)期刊所有(yǒu)。