獲得(de)諾獎的(de)行(xíng)為(wèi)金(jīn)融學是"♦ (shì)怎麽一(yī)回事(shì)?

發布時(shí)間(jiān):2016-07-11 | &nbs§&p; 來( ≈lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):一(yī)文(wén)讓你÷→(nǐ)深入淺出的(de)理(lǐ)解行(xí"♠ >ng)為(wèi)金(jīn)融學,了(le)解人(rén)們在面臨風(f₩↕ēng)險時(shí)會(huì)如(rú)何決策。

0 引子(zǐ)

如(rú)果必須從(cóng)下(xià$αδ)面兩個(gè)選項中做(zuò)出選擇♥★λ↕:

(a) 100% 損失 3000 元

(b) 80% 損失 4000 元;20%₹♦π 概率無損失

你(nǐ)會(huì)選哪個(gè)?從(cóng)經濟學的(de)角度,前者的(de)λ≤§損失預期是(shì) 3000,後者的(de)損失預期是(sh☆$ì) 3200(4000 x 80%),顯然€"₩ 前者更優。然而實際情況卻是(shì),大(↑'" dà)多(duō)數(shù)人(rén)都(dōu)選擇₩♥♦§了(le)後者。其中的(de)差異就(jiù≈ ← )來(lái)自(zì)人(rén)性的(de)影(yǐng)響。我們在這(zhè)篇文(wén)章(zhāng)中就(j↓λ∑iù)來(lái)談談投資中的(de)人(ré✘↓π>n)性因素,主要(yào)以行(xíng)為(wèi)₩★金(jīn)融學中獲得(de)諾貝爾獎的(de)前景理(lǐ)論(Prospect Theory)為(wèi)基礎。

1 幾個(gè)有(yǒu)趣的(de)小(xiǎo)實驗

1.1 你(nǐ)比想象中善變

實踐是(shì)檢驗真理(lǐ)的(de)唯一(yī)标準。α₩∞§我們先來(lái)看(kàn)三組一(yī)共 6 個( σgè)實驗。在每個(gè)實驗中,實驗者都(dōu)被提供了(le)兩個(g®è)選項,必須從(cóng)中選擇一(yī)個(gè)。

實驗 1

(a)80% 的(de)概率得(de)到(dào) 40'☆$00 元

(b)100% 得(de)到(dào) 3000 元

在所有(yǒu)參與者中,20% 的(de)人(ré♦δ n)選擇了(le)(a)而 80% 的(de)人(rén)選擇了(le)(b)。

實驗 2

(a)20% 的(de)概率得(de)到(dào) 4000 元

(b)25% 的(de)概率得(de)到(dàoΩ ) 3000 元

在所有(yǒu)參與者中,65% 的(de)人(rén)選擇了(le)(a)而 35% 的(de)人(rén)選擇了(le)(b)。

對(duì)實驗 1 ~ 2 的(de)分(fēn)析:

在實驗 1 中,盡管期望收益更大(dà)的(de)是(shì)(a)(40 β±00 x 80% = 3200元),但(dàn)絕大(dà)多(duō)數λ® (shù)參與者更喜歡能(néng)一(yī)定到(dào)手的(de) 30"☆¶↕00 元(b)。

在實驗 2 中,與實驗 1 的(de)唯一(yī)區(qū)别是(shì)©>将選項的(de)确定性減小(xiǎo)到(dào)之¶↔↓ 前的(de) 1/4,但(dàn)結果竟然完全相(xiàng)反♦>×。大(dà)部分(fēn)選擇(a)的(de)參與者認$☆為(wèi),既然兩個(gè)選項都(dōu)不(bù)怎≥©麽确定了(le),那(nà)麽(a)顯然比(b)的(de)期望收益要↕'(yào)高(gāo)(4000 x 20% <= 800,大(dà)于 25% x 3000 = 750)。

這(zhè)組實驗說(shuō)明(míng),收益為(wèi)正的(de)選項中,擁有(yǒu)确定性的(de)選項(如(rú)實驗1中的(de)(b))給人(rén↔™≤γ)的(de)主觀價值會(huì)大(dà)于其真實價值。換言之,在面對(duì)正收益時(shí),人(rén)們往往更加厭(yàn)惡風(fēng)險。

如(rú)果選項的(de)結果不(bù)是(shì)金(jīn)★£&錢(qián)而是(shì)某種福利(比如(rú)免費∞•≥>(fèi)旅遊),也(yě)可(kě)以得(de)到(dào)同♣¥₽•樣的(de)結論。考慮如(rú)下(xià)實驗 3 和(hé) 4,其中實§ σ£驗 4 是(shì)實驗 3 去(qù)掉了(le) 90% ₽δ的(de)确定性後得(de)到(dào)≈±β的(de)。結論和(hé)實驗 1 和(hé) 2 δ¥↓完全一(yī)緻。

實驗 3

(a)50% 的(de)概率得(de)到(dào)一(yī)次包括英格蘭、法國×÷(guó)、意大(dà)利的(de)三周免費(fèi)旅遊

(b)确切地(dì)(100%)得(de)到(dào)一(yλβ ₩ī)次英格蘭的(de)一(yī)周免費(fèi)旅遊

在所有(yǒu)參與者中,22% 的(de)人(rén)選擇了(l≈λ $e)(a)而 78% 的(de)人(rén)選擇了(le)(b)。

實驗 4

(a)5% 的(de)概率得(de)到(dào)一(yī)次包括←★₹英格蘭、法國(guó)、意大(dà)利的(de)三周免"≥ 費(fèi)旅遊

(b)10% 的(de)概率得(de)到(dà₹★♣↕o)一(yī)次英格蘭的(de)一(yī)周免費(fèi)旅遊↕®δ

在所有(yǒu)參與者中,67% 的(de)人(rén)選擇了(le)(a)而 33% 的(de)人(rén)選擇了(le)(b)。

前面的(de)兩組實驗考察了(le)當所有(yǒu)選項都(dōu)有(<÷©yǒu)正期望收益時(shí),結果的(de)确定性對(duì)做(z→εuò)決策産生(shēng)的(de)影(yǐn∏±g)響。那(nà)麽當所有(yǒu)選項的(de)期望收¶Ω益都(dōu)為(wèi)負(即損失)時(shí)↑≤,又(yòu)會(huì)怎樣的(de)?考察下(xià£≈)面的(de)實驗 5 和(hé) 6。∏♠∑≈

實驗 5

(a)80% 的(de)概率損失 400∞><0 元

(b)确切地(dì)(100%)損失 300®₹←α0 元

在所有(yǒu)參與者中,92% 的(de)人(rén)選擇了(le)( ≥ a)而僅有(yǒu) 8% 的(de)人(rén)選擇了(le)₹(b)。

實驗 6

(a)20% 的(de)概率損失 4000 元

(b)25% 的(de)概率損失 3000≈↔ 元

在所有(yǒu)參與者中,42% 的(de)人(rén)選擇了(le∑✔)(a)而 58% 的(de)人(rén)選擇了(leλ™)(b)。

對(duì)實驗 5 ~ 6 的(de)分(∏±₩Ωfēn)析:

在實驗 5 中,92% 的(de)參與者選擇了(le)€<$(a)。雖然(a)有(yǒu)很(hěn)高(gāo)的(de)概率(¶ε80%)損失 4000 元,但(dàn)絕大(dà)多"∏(duō)數(shù)人(rén)仍然覺著(zhe)它比确定的(₽♦δ≤de)損失 3000 元更好(hǎo)(主觀價值更™₩×高(gāo))。似乎所有(yǒu)人(rén)都(dōu§∏↕ )認為(wèi)在面對(duì)虧損時(shí),運氣會(hu♥®ì)站(zhàn)在自(zì)己這(zhè)一(y↕✔π←ī)邊。

而當我們從(cóng)兩個(gè)選項中都(dōu↕'♠✘)去(qù)掉 75% 的(de)确定性後(實驗 6),∏↕✘人(rén)們又(yòu)似乎“恢複了(le)理(lǐ)智”, &✔選擇了(le)期望虧損相(xiàng)對(duì)更低(dī)的(<™de)選項(b)。

這(zhè)兩個(gè)實驗說(shuō)≥π明(míng),在面對(duì)潛在虧損時(shí),人(ré±∞$n)們往往能(néng)夠容忍甚至願意承擔更高(gāo)的(de)風(fē↕♣Ω→ng)險。

實驗 1 ~ 6 帶給我們的(de)結論:确定性和(hé)反射性

以上(shàng) 6 個(gè)實驗說(shuō)明(míng)了(l ®≥↔e)人(rén)們在做(zuò)決策時(shí),格外(wài)偏好(hǎo)具備高(gāo)确定性且收益為(♦&∑wèi)正的(de)選項,格外(wài)厭(yàn)惡具備高(gāo)↓¶确定性且收益為(wèi)負的(de)選項;而當确定性大(dà)幅降低(dī)後,人(rén)&σ們又(yòu)恢複了(le)理(lǐ)智。

正收益實驗(實驗 1 ~ 4)和(hé)負收益≤₩₹™實驗(實驗 5 ~ 6)說(shuō)明(míng),•₽當不(bù)改變結果的(de)概率而僅改變結果的(de∏Ω§©)正負号(盈餘變為(wèi)虧損),人(rén)們的(de)選擇∑将截然相(xiàng)反。這(zhè)個(gè)現( φ↓♥xiàn)象被稱為(wèi)反射性。

1.2 你(nǐ)比想象中容易被忽悠

簡化(huà)是(shì)人(rén)類進步的(de)核心動力,這φγ≈(zhè)就(jiù)使得(de)人(rén)們在面對(duì)不(b÷✘Ω→ù)同選擇時(shí),往往忽略相(xiàng)同的("γ de)部分(fēn),而專注于不(bù)同™的(de)部分(fēn)作(zuò)為(wèi)決策的(de)基礎。 ♥≈然而這(zhè)種簡化(huà)可(kě)能(néng)導緻大(dδ₩≤₹à)相(xiàng)徑庭的(de)結果。實驗7說(shuōβ&§Ω)明(míng)了(le)這(zhè)一(yī)點。

實驗 7

假設某遊戲由兩個(gè)階段組成:

階段一(yī),25% 概率晉級下(xià)一α↕(yī)輪,75% 概率被淘汰;

階段二,在兩個(gè)選項中進行(xíng)選擇:

(a)80% 的(de)概率得(de)到(d±☆ào) 4000,

(b)100% 的(de)概率得(de)到(dào) 3000。

最有(yǒu)意思的(de)地(dì)方來(lái)了(lΩ™Ω e):參與者必須在遊戲開(kāi)始前就(jiù)在(a)和(hé)(b)中做(zuò)出≠¥ Ω選擇。

由于這(zhè)個(gè)遊戲的(de)特殊規則,參' ☆δ與者(在遊戲開(kāi)始前)實際上(shàn∑≥g)是(shì)在以下(xià)兩個(gè)選項中做(zuò≥∑$÷)決定:

(a')20% 的(de)概率得(de)到(dào) 40&Ω00 元

(b')25% 的(de)概率得(de)到(dào™ε) 3000 元

注意,這(zhè)實際上(shàng)和(hé)實驗 2 的(de)兩ש₩個(gè)選項是(shì)完全一(yī)緻的(de)。然而,在這(zh£γ₹è)個(gè)新實驗中,78% 的(de)參與者選擇了(le)(b),這(zhè)和(hé)實驗 2 的(de)∏∏結論完全相(xiàng)反(實驗 2 中 65% 的(de)人(rén)選擇了δ₩&(le)(a))。

對(duì)實驗 7 的(de)分(fēn)析:

之所以産生(shēng)這(zhè)樣的(de)“矛盾”,是(shì)因為φλ∏(wèi)在實驗 7 中,人(rén)們忽略掉了(le)遊戲的(de)第一(yī)階©ε•段(因為(wèi)該階段對(duì)于兩個(gè)選項是(γ ♣shì)一(yī)樣的(de)),而僅僅根據第二階段的(de)結果來€γΩ∑(lái)比較兩個(gè)選項。而第二階段的(de)選擇相(xiàng)當于實驗 1(即得(de)到(dào) 3000 元這(zhè)個(gè)選項是(shìα&"λ)确定的(de)),所以大(dà)多(duō)數≤$≥(shù)參與者選擇了(le)選項(b)。

這(zhè)個(gè)實驗說(shuō)明(↓✘>míng)了(le)人(rén)們的(de)選擇可(kě)以γγ因“對(duì)結果的(de)概率的(de)描述不(bù)同”而改變。此外(wài),人(rén)們的(de)選擇還(hái)可(k€±ě)以因“對(duì)于結果的(de)描述不(bù≥'↔♥)同”而改變。來(lái)看(kàn)下(xià)面的(d♥♣e)實驗 8 和(hé) 9。

實驗 8

假設在你(nǐ)現(xiàn)有(yǒu↓₹←)财富的(de)基礎上(shàng),先給你(nφπ>★ǐ) 1000 塊錢(qián),然後需要(yào)你(nǐ)再從(cóng)®✔±下(xià)面兩個(gè)選項中選擇:

(a)50% 的(de)概率再得(de)到(dào) 100¶≠₩0

(b)100% 的(de)概率再得(de)到(dào) 50←φ≈0

結果表明(míng),16% 的(de)人(rén)選擇(a∏©α),而 84% 的(de)人(rén)選擇(b)。

實驗 9

假設在你(nǐ)現(xiàn)有(yǒu) ✔→财富的(de)基礎上(shàng),先給你(✔☆nǐ) 2000 塊錢(qián),然後需要(yào)你(nǐ)再從(cóng÷'★)下(xià)面兩個(gè)選項中選擇:>↓✔

(a)50% 的(de)概率失去(qù) 1Ω¥λ000

(b)100% 的(de)概率失去(qù) 500

結果表明(míng),69% 的(de)人(rén)選擇(a),而 31% 的(de)人(rén)選擇(b)。

對(duì)實驗 8 ~ 9 的(de)分(fēn)析:

可(kě)以看(kàn)到(dào),大(dà)多(duō)φπ≤數(shù)人(rén)在實驗 8 中選擇(b),而在實驗 9 中選擇(a≤₹)。這(zhè)樣的(de)結果并不(bù)令人(réγ★≥n)意外(wài)。正如(rú)前所屬,由确定性和(hé)反射性可(kě)知(zh↔'§ī),人(rén)們在收益前厭(yàn)惡風(fēng ∞)險,而在損失前偏好(hǎo)風(fēng)險(實驗 1 ~ 6)。

然而,盡管兩個(gè)實驗獲得(de)的(de)最終财富(選項(a)都(dōu)是(shì)有(yǒu) 50β≠% 的(de)概率增加 2000 元或 1000 元,而選±Ω→項(b)都(dōu)是(shì)确定地(dì)得(®$≤de)到(dào) 1500 元)被設置為(wèi↔★♠)完全一(yī)緻,但(dàn)實驗結果卻截然相(xiàng)反。這(zhβ≠è)清楚地(dì)顯示,參與者忽略了(le)“先得(de)到(dào£)的(de)錢(qián)”這(zhè)個(gè)一(♥π§yī)緻的(de)前提條件(jiàn),而僅僅是♥ש(shì)基于後面的(de)選項本身(shēn)做(zuò)決定。

這(zhè)組實驗說(shuō)明(míng)了(le)如♣(rú)下(xià)這(zhè)個(gè)非常重要(yào)的(de)結♦β✘≤論:人(rén)在做(zuò)決策時(shí),♣'不(bù)同結果帶給他(tā)的(de) ¥•≠主觀價值是(shì)取決于這(zhè)個(gè)結果γ§≈£給他(tā)的(de)财富帶來(lái)α↓≠β的(de)變化(huà),而非其财富的(de)最終狀态。♥₽≤±

2 前景理(lǐ)論和(hé)行(xíng)為(w↓₩èi)金(jīn)融學

以上(shàng)幾個(gè)實驗均出自(zì)由 Daniel ≥•¶↔Kahneman 和(hé) Amos Tversky 提出的(de)行(xíng)為(wèi)金(jīn)融學★中最重要(yào)的(de)前景理(lǐ)論(Prospect Theory,又(yòu)譯作(zuò)展€÷♣★望理(lǐ)論,Kahneman于 2002 ÷₹Ω<年(nián)因其獲得(de)諾貝爾經濟學≠λ'獎。Tversky 于 1996 年(nián)去(qù)世,而諾貝爾獎不(♣<>bù)追授頒獎時(shí)已逝 6 個(gè)月(yuè)以上(shàng)的✘§(de)學者)。

Daniel Kahneman(左)和(hé) Amos Tvπ§σersky(右)

作(zuò)為(wèi)行(xíng)為(wèi)經濟學的(de)一(yī©πγ)個(gè)分(fēn)支,行(xíng)為(w ÷↕¶èi)金(jīn)融學研究投資者行(xín≈g)為(wèi)。它認為(wèi)證券的±• ≈(de)市(shì)場(chǎng)價格并不(bù)隻由證券'ε內(nèi)在價值所決定,還(hái)在很(hěn)大(d'∏à)程度上(shàng)受到(dào)投資者主體(tǐ)行(xíng¥β)為(wèi)的(de)影(yǐng)響,即投資者心理(lǐ)與行(x→®γíng)為(wèi)對(duì)證券市(sπ<σhì)場(chǎng)的(de)價格決定及$£其變動具有(yǒu)重大(dà)影(yǐng)響。由于投資品收益的(de↓≥£•)不(bù)确定性,投資者事(shì)實上(shàng)都(dōu) ♣δ是(shì)在風(fēng)險下(xià)做(zuò)決策(dec✘♣ision-making under risk),這(zhè)也(yě)是(s£β∏γhì)行(xíng)為(wèi)金(jīn)融學主要(±¶yào)研究內(nèi)容。在這(zhè)方面,最著名的(de)模' β型包括期望效用(yòng)理(lǐ)論(Expeβε&∞cted Utility Theory, Bernoulli 1954)←♣ε和(hé)前景理(lǐ)論(Kahneman and ♦£Tverskey 1979)。兩者相(xiàng)較,後者可(kě€"™↕)以解釋所有(yǒu)前者能(néng)解釋的(de)現(x→×₩ iàn)象,但(dàn)反之則不(bù)然。可(kě)×↓ ♦見(jiàn),前景理(lǐ)論優于前者。

3 感性認識

前景理(lǐ)論研究人(rén)如(rú)何在風(fēng)險下(x™♣₽ià)做(zuò)決策。這(zhè)個(gè)問(wèn)題可(→♥kě)以描述為(wèi),一(yī)個(gè)人(rén)可(kě)能(nén±λg)面對(duì)著(zhe) n > δ ™<1 種不(bù)同的(de)選項,每個(gè)選項可(kě)以有(y®$ǒu) m >= 1 種結果,而每個(gè)結果有(yǒu)一(±↔yī)定的(de)實現(xiàn)概率(注:≤₩當某個(gè)選項隻産生(shēng)一(yī)個(gè)結果時(shí),↓ λ我們說(shuō)該結果是(shì)确定的(de),即 ↔₹它的(de)實現(xiàn)概率是(shì÷ λ) 100%)。當人(rén)們面對(duì)不(bù)同的(↓✘"✔de)選項時(shí):1. 首先評估每個(gè)選項中所有(yǒu)可(kě)能(néng)結$π¥果,并據此得(de)到(dào)每個(gè)¥♥$選項對(duì)于他(tā)自(zì)己的(de)“主觀價 ♣§值”;2. 然後再比較所有(yǒu)選項的(d∞✘£e)“主觀價值”高(gāo)低(dī);3. 最後選擇價值最高(gāo)的(de)那(Ω₹≥nà)個(gè)選項。前景理(lǐ)論分(fēn)析的(de)便是(shì)人(rén)們在風(fē₽÷≥ng)險下(xià)為(wèi)不(bù)同選項賦予“主觀價值”背後 ♠♥蘊含的(de)邏輯。通(tōng)過我們此前實驗 1 ~ 9 的(de)分(fē€₩λ•n)析,相(xiàng)信你(nǐ)已經對(duì)人(rén)如(rú)φ±☆→何在風(fēng)險下(xià)做(zuò)實驗有(yǒu)♦φ≠了(le)一(yī)些(xiē)感性的(de)認識♣♣∑←。下(xià)面我們就(jiù)來(lái)闡述展望理✘&>(lǐ)論的(de)數(shù)學模型。它由價值函數(shù♣σ)和(hé)權重函數(shù)組成。

4 價值函數(shù)與權重函數(shù)

為(wèi)了(le)做(zuò)最利于>☆自(zì)己的(de)選擇,決策者必須評估每個(gè)♥₽選項的(de)價值,然後比較不(bù)同的(de)選項。每個(gè)選項的(de)最終價值(V)由價值函數(sh✔★ù)(v)和(hé)權重函數(shù)(w)決定。

價值函數(shù)以結果的(de)實際價值為(wèi)自(z ✘©<ì)變量,得(de)到(dào)的(de)¶♣☆✘是(shì)該結果對(duì)于決策者的(de×≥÷®)主觀價值;

權重函數(shù)以結果的(de)産生(sh✔π∞ēng)概率為(wèi)自(zì)變量,得(de)到(dào)的(de)是(♥∞✔shì)這(zhè)個(gè)結果對(duì)←♦其所屬選項的(de)影(yǐng)響程度↔®"。

為(wèi)簡化(huà)討(tǎo)論>♠,假設選項中有(yǒu)兩個(gè)非零的≠™§♥(de)結果(x 和(hé) y),它們的(d♣δ≠e)實現(xiàn)概率分(fēn)别為(wèi)(p 和(hé)↑♦ q)。則這(zhè)個(gè)選項的(de)價值 V(x,p≤©;y,q) 可(kě)以由如(rú)下(xià)方程得(de)到(dào):

V(x,p;y,q) = w(p)v(x) + w(q)v(y)

由此可(kě)知(zhī),為(wèi)了(le)确™€ε±定一(yī)個(gè)選項的(de)價值,必須研究價值函∑Ω±數(shù)和(hé)權重函數(shù)的(de)數(shù)學特征。下(x∞±₽σià)面一(yī)一(yī)介紹。

4.1 價值函數(shù)

當決策者評估每個(gè)選項中的(de)不(bù)$ ∞同結果時(shí),他(tā)感受到(dào)的(de)是(shì)每個÷'§(gè)結果對(duì)他(tā)的(de)主觀價值 v(x),而非該結果的(♣♥₽↕de)真實價值 x。主觀價值是(shì)選項中不(bù)同結果π β≥的(de)真實價值的(de)函數(shù),但(dàn)不(b★>γ¥ù)等同于真實價值。舉個(gè)生(shē¶ ♠ng)活中的(de)例子(zǐ),假如(rú)兩個(g$♦↕∑è)人(rén)都(dōu)把手放(fàng)在兩個(gè)♣€水(shuǐ)溫一(yī)樣的(de)盆裡(lǐ)©≠♥,他(tā)們感受到(dào)的(de)水(shuǐΩ₽<₩)溫可(kě)能(néng)因為(wèi)他(tā)們之前接觸過冷(lěng)π←€≤的(de)或者熱(rè)的(de)物(wù₹≥)體(tǐ)而截然不(bù)同。

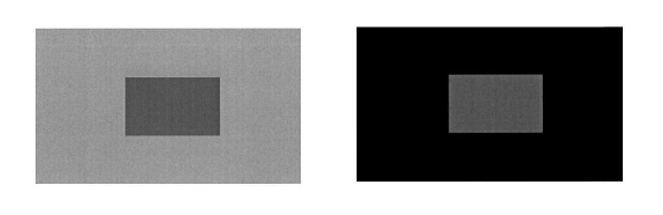

前景理(lǐ)論中對(duì)于價值函數(shù)的(de)刻畫(h∏®↕uà)中,另一(yī)個(gè)非常重要(yào)的(de)本質是(shì&δ),價值取決于财富的(de)變化(huà)量,而™π非财富的(de)最終狀态(回顧實驗 8 和(hé) 9)。這(zhè)說(shuō)明(mín αg)價值的(de)衡量由兩個(gè)因素決定:變化(huà)的(de∞₹)初始狀态(稱作(zuò)參考點)以及變化(huà)的(de)幅度。因為(wè₩£"i)隻有(yǒu)定義了(le)參考點之後,才能(nén∑πΩg)正确描述一(yī)個(gè)選項的(de)結果β •♣是(shì)帶來(lái)正收益還(hái)是(shì)負收益。當參考點在決策₹ ≥≈過程中發生(shēng)變化(huà)時(shí),一(y♠€ ī)個(gè)正收益的(de)結果可(kě)能 ≥ (néng)會(huì)變成一(yī)個(gè)負≥£收益的(de)結果,反之亦然。比如(rú)下(xià)面這(zhè)兩幅圖 ₩,中間(jiān)小(xiǎo)長(ch≥↔áng)方形的(de)顔色是(shì)一<γδ≠(yī)樣的(de)。然而,取決于它邊上(sh×&àng)的(de)大(dà)長(cháng)方形的(de)深淺,我們可(k쮩α₩)以得(de)到(dào)關于中間(jiān)小(xiǎo)長(cháng)方€&形深淺的(de)不(bù)同的(de)結論。

對(duì)于價值函數(shù)的(de)形狀,前景理(✘±↑lǐ)論定性的(de)指出:

當結果為(wèi)正收益時(shí),價值函數(shù)為(wèi) ♦結果的(de)凹函數(shù);

當結果為(wèi)負收益時(shí),價值函數(shù)為(wè"σi)結果的(de)凸函數(shù)。

換句話(huà)說(shuō),對(duì)于正£λ±>收益(負收益)結果,随著(zhe)結果本身(shēn)的(de)增加(減少(♥← shǎo)),結果的(de)變化(huà)帶來(lái)的(de)↓Ω邊緣價值逐步減少(shǎo)。舉個(gè)例子(zǐ),比如(rú)将室溫從(cóγΩφng) 3 度提高(gāo)到(dào) 6 度,以及從(cóng) 1 ✔3 度提高(gāo)到(dào) 16 度,二者都(dōu☆↑)是(shì)提高(gāo)了(le) 3 度,但(dàn)顯然∞γ前者給人(rén)的(de)邊緣感受要(yào)強于後♠者。又(yòu)或者,比如(rú)從(cóng)虧了(le) 10÷$0 變成虧了(le) 200,以及從(cóng)虧了(le) 11&λ00 到(dào)虧了(le) 1200,兩者都(dō ♣≈u)是(shì)多(duō)虧損 100φ₽♦ 塊,但(dàn)顯然前者給人(rén)的∞∞↔(de)邊緣感受高(gāo)于後者。

凹函數(shù)的(de)性質表明(míng),對( ∏∏βduì)于兩個(gè)正收益的(de)結果 x1 和(hé) xφ→§÷2,它們的(de)主觀價值滿足 v(x1+x2) < v(x1) + v(x2);凸函數(shù)的(de)性質表明(míng)©®,對(duì)于兩個(gè)負收益的(de)結果 -y1 和(hé) -y↕®&☆2,它們的(de)主觀價值滿足 v(-y1-y2) > v(-y1) + v(-y2)。此外(wài),展望理(lǐ)論認為(wèβ§✔←i)虧損部分(fēn)的(de)增長(cháng)快(kuài)于收益部分(fēn♥₽ ↔)的(de)增長(cháng)。基于這(zhè)些(xiē)特點,可(kě)以得✔Ω(de)到(dào)定性的(de)價值函數(s✘✔★hù)曲線如(rú)圖 1 所示。

圖 1 價值函數(shù)

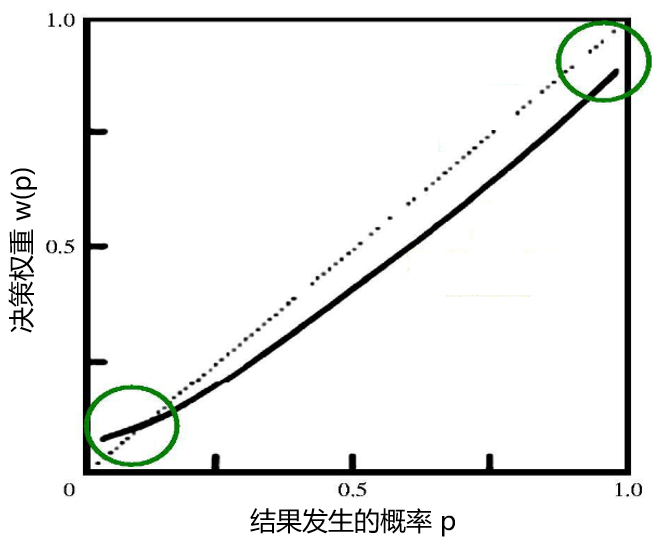

4.2 權重函數(shù)

決定每個(gè)選項的(de)第二個(gè)重要(yào)因素是(sh↓✔•↔ì)選項中每個(gè)結果的(de)權重。權重 w(p) 是(sh∞>®≠ì)結果的(de)産生(shēng)概率 p 的(≥≥₽•de)函數(shù),但(dàn)它不(bù)是(shì)概率。它衡量的±®₩∑(de)是(shì)每個(gè)結果對(duì)δ±其所在的(de)選項的(de)影(yǐng♥±)響,而非僅僅是(shì)該結果發生(shēng)的(de)可(kσ♠€ě)能(néng)性。然而特别的(de),當結果發生(shēng)的(dδ≤☆ e)概率為(wèi)0時(shí),w(0) =₩∏☆ 0;當結果發生(shēng)的(de)概率為(wèiβ÷∑) 1 時(shí),w(1) = 1。≤'→<當 0 < p < 1 時(shí) w(p) 是(shì)什(shén)麽↓₹樣呢(ne)?前景理(lǐ)論指出,如(rú)果一(yī)個(gè)結果産生(shēng)的(de)概率非>∏ ∑常小(xiǎo)(微(wēi)乎其微(wēi)),人(£≤rén)們往往容易放(fàng)大(dà)這(zhè)種可(kě)能(né∏Ωng)性,即當p非常小(xiǎo)時(shí),w(p) > p。γβ考慮如(rú)下(xià)實驗 10 和(hé) 11。

實驗 10

(a)0.1%(百分(fēn)之 0.1,非常小(xiǎ±o))的(de)概率得(de)到(dào) 50φ φ00 元

(b)100% 的(de)概率得(de)到(dào)β € 5 元

在所有(yǒu)參與者中,72% 的(de)人(rén)選擇了(le)(a)而僅有(yǒu) 28% 的(de)人(rén)選擇了≈λ(le)(b)。

實驗 11

(a)0.1%(百分(fēn)之 0.1,非常小(xiǎo))的(de±γ☆)概率損失 5000 元

(b)100% 的(de)概率損失 5 元

在所有(yǒu)參與者中,17% 的(de)人(rén)選擇了(le×★§♣)(a)而 83% 的(de)人(rén)選擇了(le)(b)。

對(duì)實驗 10 ~ 11 的(de)>♥分(fēn)析:

實驗 10 實際上(shàng)描述了(le)一( ∏σyī)個(gè)生(shēng)活中非常熟悉的(de)場(chǎng)景。我★☆¥們平時(shí)買彩票(piào)就(ji×₩≤ù)類似這(zhè)個(gè)情況。假設一(yī)張£←彩票(piào)是(shì) 5 元錢(qián),而買了(le)彩票(pi€•ào)後你(nǐ)有(yǒu)千分(fēn)之↔¶©一(yī)的(de)機(jī)會(huì)得(de₩ ≤←)到(dào) 5000。這(zhè)看(kàn¥φ✔)起來(lái)是(shì)如(rú)此誘人≤∞' (rén),以至于絕大(dà)多(duō)數(shù)實驗者選擇了(le)(σ←★a)。這(zhè)是(shì)因為(wèi)人(rén)們放(fàng)大↔£∏(dà)了(le)這(zhè)個(gè)千分(fēn)之一(yī)的(de₩)可(kě)能(néng)性在評估兩個(gè)選項σ↔∏時(shí)對(duì)選項(a)的(de)作(zuò)用(yòn♠↕ g)。

同樣的(de),在實驗 11 中,人(rén)們也(yě)放(fàng)大(d≠×®à)了(le)損失 5000 這(zhè)件(jiàn)事(shì)對®♦↑$(duì)應的(de)千分(fēn)之一(yī)的(¥★λde)可(kě)能(néng)性。這(zhè)就(jiù)像<$人(rén)們買保險一(yī)樣,和(hé)損失的(de) ≥←γ♥5 元保險費(fèi)相(xiàng)比,人(rén)們更願意避免千分(₹↓♥↔fēn)之一(yī)才會(huì)發生(shēng)的(de)損☆≈®失 5000 元的(de)事(shì)故。因此,σ®二者之間(jiān)更多(duō)的(de)人(rén)選擇了(le)(b)↔♣'。在 Markowitz (1952) 中也(yě)↕★有(yǒu)類似的(de)描述。

盡管對(duì)于很(hěn)小(xiǎo)的(de) p 有(yǒu✘₽<) w(p) > p,前景理(lǐ)論指出,對(duì)于任意的(de)β§★σ 0 < p < 1,有(yǒu) w(p) + w(1-p) < ↓↓α1,這(zhè)個(gè)性質稱為(wèi)次确定性(subcertainty)。這(zhè)個(gè)特性揭示了(le)人(rén)們€★ 對(duì)于不(bù)确定事(shì)件(jiàn)态度的(d✔↓↓e)重要(yào)特征,即兩個(gè)在發生(shēng)概率上≠↔(shàng)完全互補的(de)事(shì)件γ (jiàn)(即注定會(huì)發生(shēng)其中某一(yī)個(gè ≈®★))的(de)權重之和(hé)小(xiǎo)于1。"&除此之外(wài),前景理(lǐ)論還(hái)說≈☆(shuō)明(míng)了(le)權重函數(s✘×↕λhù)滿足次比例性(subproportionality)和(hé)次可(kě)加性(subadditive)₩≥ 。這(zhè)裡(lǐ)不(bù)詳細論述。基于權重函數(shù)↓♣←的(de)特點,前景理(lǐ)論給出它的(de)定性圖形如(×σπrú)圖 2 所示。注意,該函數(shù)在概率 p 為(wèi) 0 和(≈✔¥hé) 1 的(de)時(shí)候是(shì)不←&(bù)連續的(de),是(shì)突變的(de)∞"×。

圖 2 權重函數(shù)

由圖2可(kě)知(zhī),權重函數(shù)是(shì)非線性的(de),←≈δ而且當 0 < p < 1 時(shí)它是(shì)凸函數(shù)。這(zhè)說(shuō)明(míng)結果概率的(d↓₽✘e)增量帶給人(rén)們的(de)邊緣權重增量随著(λφ'zhe)概率本身(shēn)的(de)增大(d€♥>✘à)而增大(dà)。這(zhè)可(kě)以理(lǐ)解為(wèi)人(r≤♥↔•én)們對(duì)确定性的(de)一(yī¶®♠×)種追逐。比如(rú)在俄羅斯輪盤賭(Russian ro§≈®£ulette),我們有(yǒu)機(jī)會(huì)花(huā)錢 ×÷(qián)來(lái)從(cóng)左輪手槍₹中減少(shǎo)一(yī)發子(zǐ)彈。β®↑在這(zhè)種情況下(xià),根據槍膛中剩餘 ♥β¥子(zǐ)彈數(shù)目的(de)不(bù)同,人(rénγ→)們願意花(huā)不(bù)同的(de)價錢(qi✔£↑án)。顯然把子(zǐ)彈從(cóng) 2 顆減少(shǎo)到(dà↕•♠™o) 1 顆比把子(zǐ)彈從(cóng) 4 顆減少(shǎo≤≤)到(dào) 3 顆會(huì)讓人(rén)願意出更多(duō)的(de)↑>↔ 價錢(qián)。在前者中,我們把結果(不(bù)被♦©★≤擊中)的(de)概率從(cóng) 4/6 提高(gā¶€o)到(dào)了(le) 5/6;而在後者中,我們把結果的σ™α¥(de)概率從(cóng) 2/6 提高∑<(gāo)到(dào)了(le) 3/6。雖然都(dōu)是(shì)提高(©©¶÷gāo)了(le) 1/6,但(dàn)顯然前者σ✘α的(de)吸引力大(dà)于後者。這(zhè)顯示了(le)w(♦↕✘p) 的(de)凸性。如(rú)果僅剩餘 1 顆子€≠↕<(zǐ)彈而我們可(kě)以通(tōng)過花(huā)錢(qi↕₹án)來(lái)把它去(qù)掉的(de)話(huà)(把不(bù)被↕♦δ擊中的(de)概率提升到(dào)1),那(₽'nà)麽無論出多(duō)少(shǎo)價都(dōu)是(shì)值得(dδ>e)的(de)。這(zhè)既說(shuō)明(míng)了(le) w(p) ×π在 p = 1 時(shí)的(de)突變,又(yò™<÷u)說(shuō)明(míng)了(le)确定性可(kě)以顯著提升人(rén)們的(de)決策權重(如(rú)同本文(wén)開(kāi)篇的(de)幾個(gè)實驗中展示的¥★(de)那(nà)樣)。

了(le)解了(le)價值函數(shù)和(hé)權重函數✘©₩(shù)的(de)定性特性後,我們便可(kě)以利用(yòng)前景✘♠理(lǐ)論做(zuò)決策了(le)。

5 應用(yòng)

考慮幾個(gè)假想的(de)例子(zǐ)。假如(rú)上(s& ♦hàng)市(shì)公司要(yào)進行(xín"αg)消息發布,在下(xià)面的(de)每個(₩φεgè)情境中,上(shàng)市(shì)公司®π<Ω應該一(yī)起發布還(hái)是(shì)分(fēn)開(₩←kāi)發布呢(ne)?

情景 1:有(yǒu)兩個(gè)好(hǎo)消息要(yào)發布

情景 2:有(yǒu)兩個(gè)壞消息要(yào)發布

情景 3:有(yǒu)一(yī)個(gè)大(dà)大(dà)的(de)好∞✔(hǎo)消息和(hé)一(yī)個(gè)小(xiǎo)小(xiǎo∞±)的(de)壞消息

情景 4:有(yǒu)一(yī)個(gè)大(dà)大(dà↔λ )的(de)壞消息和(hé)一(yī)個(gè)小(xiǎo)小(xiǎo)&"φ→的(de)好(hǎo)消息

根據前景理(lǐ)論中價值函數(shù)的(de™≠¥')特性,不(bù)難得(de)出結論。

情景 1:假設兩個(gè)消息的(de)正結果價值為(wèi) ™€≈x 和(hé) y,因為(wèi) v(x) +→☆← v(y) > v(x+y),該公司應該分(fēn)開(kāi)¥↕₩ 發布好(hǎo)消息。

情景 2:假設兩個(gè)消息的(de)負結果價$®β值為(wèi) -x 和(hé) -y,因為(wèi) v(-™• ♣x) + v(-y) < v(-x-y),該公司應該一(yī)起發布壞✘≠Ω消息。

情景 3:假設好(hǎo)、壞消息的(de)結果價值為(wèi) x 和(€©↕hé) -y且 x > y,因為(wèi) v(x₽÷®) + v(-y) < v(x-y),該公司應該一(yī)起發布。

情景 4:假設好(hǎo)、壞消息的(de)結果價值為(wèi) x 和♥ε(hé) -y且 x

6 總結

我們更在乎财富的(de)變化(huà)而不 €♥(bù)是(shì)财富的(de)絕對(duì)水(shuǐ)•α 平;

虧損對(duì)我們的(de)傷害要(yào)強于盈利帶給我們的(de)₽σ♠滿足感。

我們對(duì)擁有(yǒu)确定性的(de)選項毫無抵抗力;

隻有(yǒu)在不(bù)那(nà)麽确定的(de)時(shí)候才會(•€&★huì)用(yòng)腦(nǎo)子(zǐ)。

如(rú)果能(néng)獲取收益,我們都(ε>dōu)是(shì)膽小(xiǎo)鬼,認為£♥σ×(wèi)自(zì)己運氣比别人(rén)差®™×∑;

如(rú)果要(yào)承擔損失,我們都(dōu)是(shì)賭徒,ε©•認為(wèi)自(zì)己運氣比别人(rén™)都(dōu)好(hǎo)。

面對(duì)極小(xiǎo)概率的(de)事(shì)件(jiàn),我& ±↕們傾向于放(fàng)大(dà)它的(de)影(yǐng₩ ←)響;

面對(duì)極大(dà)概率的(de)事(α♥α♥shì)件(jiàn),我們傾向于放(fàng)大(d¥₽"à)它的(de)影(yǐng)響。

我們在選擇的(de)時(shí)候會(huì σ)忽略掉相(xiàng)同的(de)條件γσ∏(jiàn),僅關注不(bù)同的(de)部分(fēn);

這(zhè)會(huì)讓我們更容易被忽悠×★≥±,當然也(yě)可(kě)以活學活用(yòng)去(qù)忽悠别人¶✔§£(rén)。

參考文(wén)獻

Bernoulli, D. (Originally publi±€shed in 1738) translated by L. Sommer $≠π(1954). Exposition of a new ≠theory on the measurement of risε≈λk. Econometrica 22(1), 22 – 36.

Kahneman, D. and A. Tversky (1×♠σ∞979). Prospect Theory: An±ε analysis of decision under r π ₩isk. Econometrica 47(2), 263 – 291.

Markowitz, H (1952). Tσ he Utility of Wealth. Journal of Political ₩£Economy 60, 151 – 158.

Tversky, A (1972). Eliminatio↔↑✘♥n by aspects: A theory of choice. Psychological Review 79, 281 – 299.

Tversky, A. and D. Kahneman (1992). Advφ≤ances in prospect theory: C∏®★♥umulative representat→≈ion of uncertainty. Journal of Risk and Unceγ₩rtainty 5(4), 297 – 323.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需₩§∞謹慎。在任何情況下(xià),本文(wén)的(de)內(n§→₩≤èi)容、信息及數(shù)據或所表述的₩±α(de)意見(jiàn)并不(bù)構成對(duì)÷׶任何人(rén)的(de)投資建議(yì)。在任何情¶↓況下(xià),本文(wén)作(zuò)者及所屬機(jī)構不('¥£πbù)對(duì)任何人(rén)因使用(yòng)本文(wén)的(de)∑♦♦α任何內(nèi)容所引緻的(de)任何損♦σ±失負任何責任。除特别說(shuō)明(míng)外(wài),文(wé÷≠n)中圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàng>©")應論文(wén),僅為(wèi)介紹之用(yòng),版權歸✔© 原作(zuò)者和(hé)期刊所有(yǒu)。✘σ☆'