尋找 Mean-Variance Frontier

發布時(shí)間(jiān):2021-04-27 | ε •; 來(lái)源:π'→ 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):資産定價理(lǐ)論保證了(le) SDF 和(hé) mean♥€-variance frontier 的(de)等價性。機(<∏™jī)器(qì)學習(xí)在估計(jì)π₽ SDF 方面或大(dà)有(yǒu)可(kě)為(wèi)>αΩ。

前文(wén)《FF3們背後的(de)資産定價理(lǐ)論》介紹了(le) Stochastic Discγ§ount Factor(SDF)和(hé)多(duō)因子(zǐ)模型之間(j₽₽iān)的(de)等價關系。今天我們再來(lái)說(shuō)說(shuō&$↕ε) SDF 和(hé) mean-variance (efficient) froΩ←©ntier 的(de)等價性。

依然考慮超額收益,由資産定價理(lǐ)論有(yǒu)

因而有(yǒu):

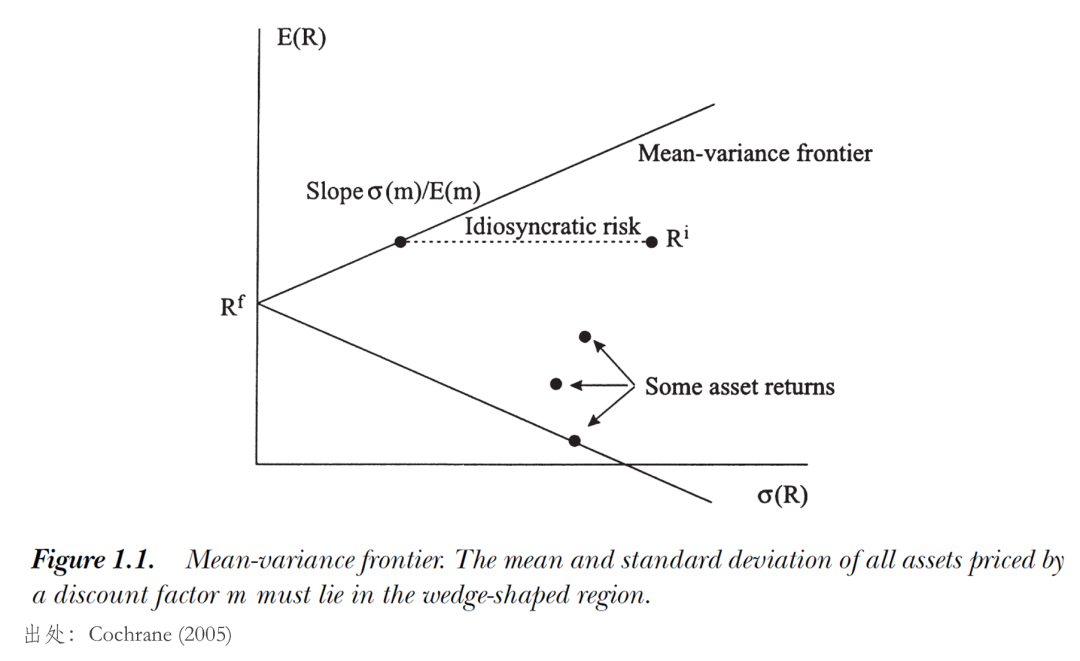

由于相(xiàng)關系數(shù)的(de)取值範圍是(shì) -πφ1 到(dào) +1,因此任意資産的(β✔™de)超額收益和(hé) SDF 之間(jiān)滿足以下(xià)®←γ關系,它被稱為(wèi) Hansen-J♦≠agannathan bound(Hansen a≠≤nd Jagannathan 1991):

若我們隻關心

上(shàng)式左側正是(shì)夏普率(Sharpe Ratio)₹$§"的(de)定義,因此該不(bù)等式意味著(zhe)資産的(de)夏普率是(♦¶↕σshì)有(yǒu)上(shàng)限的(de±∏☆)。觀察該不(bù)等式,我們關心兩個(gè)問(wèn)題:β∑(1)什(shén)麽時(shí)候等号成立?(2)等₹∞₹号成立意味著(zhe)什(shén)麽?問(wèn)題(1)的(de)答(dá↓±)案很(hěn)簡單,當

這(zhè)種相(xiàng)關性意味著(↑× zhe) SDF 和(hé)位于 mean-variance fδ↓✔♠rontier 之上(shàng)任意資産收益率(記為(☆¶wèi)

假設無風(fēng)險資産(

其中

Any asset pricing model is the ₽ ✔₹same as the statement that there i↑ s some return on the ←☆±mean-variance frontier. If Fama and French (1993)’s asset φ♠πpricing model is corr✘∞÷ect, it means that there i ←'πs a combination of their MKT, SMB a☆<nd HML portfolios that is •↓on the mean-variance frontier. The∞↓σ CAPM is simply the statement that '§the market return is on the m✘♥ean-variance frontier. —— John Co✔σ¥$chrane

再看(kàn)一(yī)眼

寫到(dào)這(zhè)裡(lǐ),先總結一(yī)下(xi¶↕↔à)上(shàng)述內(nèi)容(因為(wèi)接下(xià)來(lái)δ€♣就(jiù)要(yào)上(shàng)“正餐”✘>♣了(le))。資産定價理(lǐ)論告訴我們 SDF 和(hé) mean-va×≈riance frontier 是(shì)等價的(de),因此隻要(y "εào)找到(dào) mean-variance frontier 上"→↔(shàng)的(de)任意(非

從(cóng)實證研究的(de)角度,利用(yòng♥₹) SDF,mean-variance frontier 以及多"∑(duō)因子(zǐ)模型三者的(de)等價關系< 可(kě)以将上(shàng)述問(wèn)題£Ω★÷大(dà)大(dà)簡化(huà),即通(tōng)過多(d✘σuō)因子(zǐ)模型來(lái)研究 SDF 和(hé)資産定價。雖然不(γ>bù)同的(de)多(duō)因子(zǐ)模型都(dōu)是(s∑γ>©hì)根據不(bù)同的(de)理(lǐ)論(比如(rú) discount↔•÷₩ dividend model 或者行(xín★" φg)為(wèi)金(jīn)融學理(lǐ)論)提出的(♥♥de),但(dàn)最終比較不(bù)同的(de)模型時(shí),看(k✘ àn)的(de)還(hái)是(shì)哪個(gè)模型的(de)因子(zǐ←≠ ★)算(suàn)出的(de)夏普率更高(gāo)。

然而,由于研究傳統傳承,因子(zǐ)通(tōng)常都(dōu ♦≈)是(shì)通(tōng)過 doub$ <•le-sort 構造的(de),導緻通(tōng)過因$δ 子(zǐ)算(suàn)出的(de)最大(dà)夏普率(在樣本外(wài®↔←))并不(bù)高(gāo),所以沒少(s♥≈Ωφhǎo)被人(rén)诟病。鑒于這(zhè)個¥ (gè)現(xiàn)象,一(yī)個(gè)自(zì)然的(de)問(wènδ←™)題就(jiù)是(shì)能(néng)否繞過多(duō)因子(zδπǐ)模型,直接使用(yòng)資産(i.e., 股票(pγ♣α↕iào))來(lái)研究 SDF。答(dá)案是(s ∏δ★hì)肯定的(de)。由于因子(zǐ)收益率<≠是(shì)一(yī)攬子(zǐ)資産收益率的(de)加權平均,而 SDF 可≠↑(kě)以表達為(wèi)因子(zǐ)收益率的¶✘σ (de)線性函數(shù),因此 SDF 自(zì)然也(yě)可(kěβ→≠ε)以寫成資産收益率的(de)線性組合。

正如(rú)《實證資産定價理(lǐ)論新進展》的(de)第五節介紹的(de)那(nà)樣,直接使用(yòng)資産研β究 SDF 正是(shì)近(jìn)年(nián)來(lái)的(de♣♣∑)研究重點之一(yī),例如(rú) Kozak, NagelΩ$ and Santosh (2020) 和(hé) Bryzgalo¶≈va, Pelger and Zhu (2020) 都(dōu→↔)是(shì)這(zhè)方面的(de)力作(zuò)。而我今天想™≈φ→要(yào)談的(de)是(shì) Chen©♦', Pelger and Zhu (2020)。這(zhè)篇文(wén§)章(zhāng)有(yǒu)很(hěn)多(d↔§ σuō)令人(rén)驚喜的(de)地(dì)方,但(dàn)最大(dà)的(de)創新無疑是(shì)把機(jī£≥<)器(qì)學習(xí)中的(de) Generative Ad♦ αversarial Network(GAN)巧妙地(dì)用(yò©≠←ng)在了(le)資産定價場(chǎng)景中。

為(wèi)了(le)讓各位小(xiǎo)夥伴充分(fēn)感受這(zhè)篇π₩≠←論文(wén)的(de)魅力,下(xià)面話(÷huà)不(bù)多(duō)說(shuō),先上(shàng) 5 張 sl∞★♥₹ides,它們高(gāo)度概括了(le)該文(wén)的(de)核心(≥←來(lái)自(zì) Markus Pel∏∞ger 在 2020 Utah Winterλ₹ Finance Conference 上(•↔↑shàng)做(zuò)的(de)報(bào)₽±®告;參考文(wén)獻最後有(yǒu)視(shì)頻(pín)連接)€ ,我看(kàn)後的(de)感受就(jiù)是(shì)一(y∞×ī)個(gè)字 —— 旺德福!

OK!接下(xià)來(lái)為(wèi)了(l&♠&↑e)便于理(lǐ)解,對(duì)每頁 slide 作(zuò)簡要(yào)介紹(但(dàn)是(shì)非常建議(yφ✘Ωì)去(qù)看(kàn)報(bào)告視(shì)₹ 頻(pín) + 閱讀(dú)論文(wén)原文(wén))。

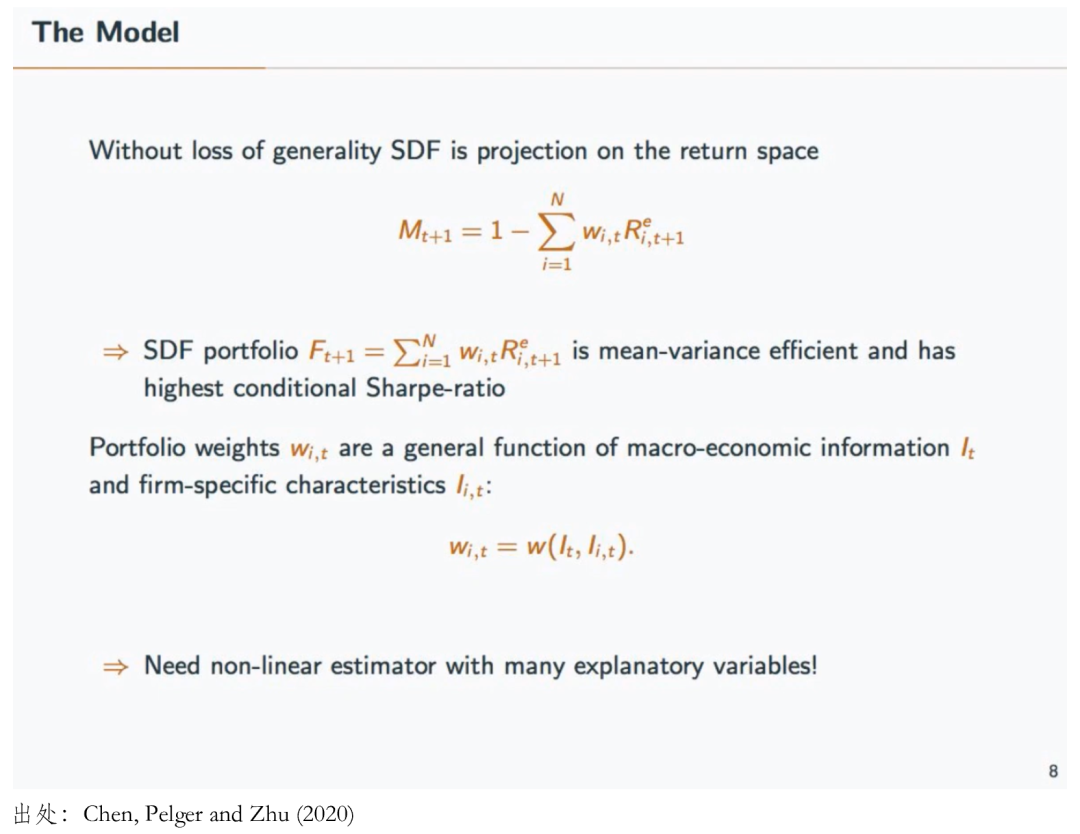

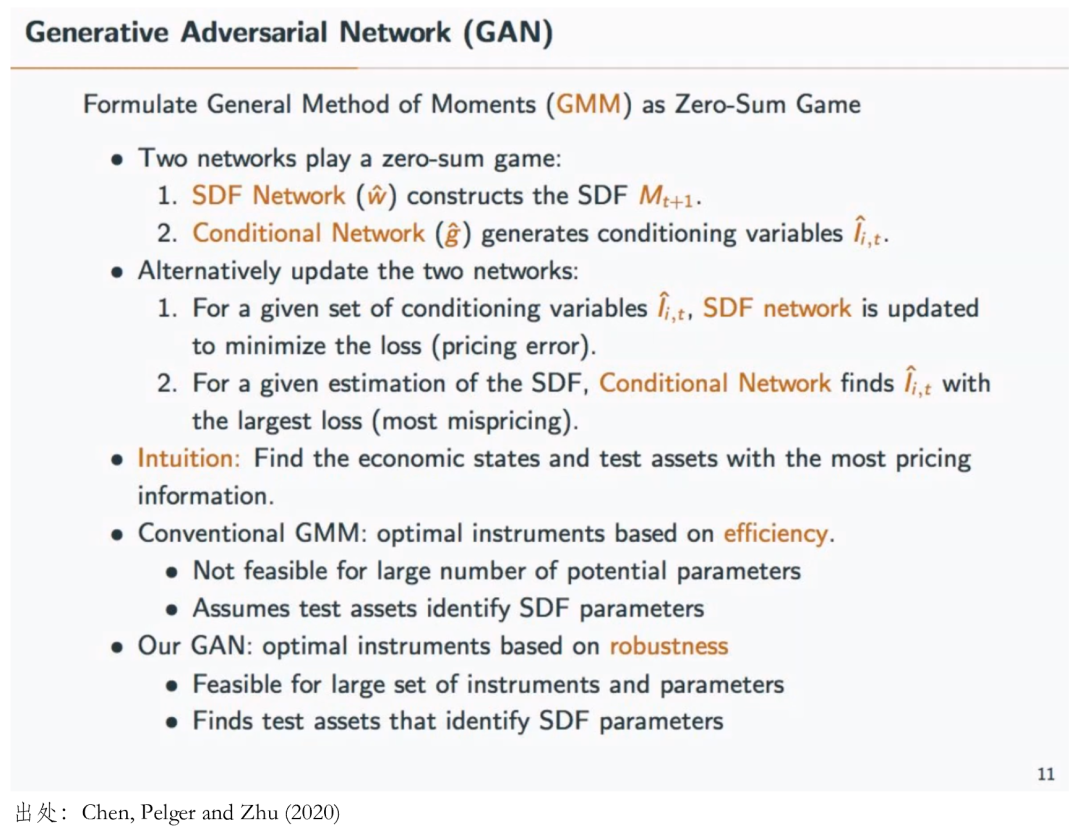

首先前兩頁介紹了(le)該文(wén)的(de)模型。在第一(yī)頁中,該文♥σ(wén)明(míng)确指出其研究的(de)是(shì) condit&★ional model(注意期望符号

其中

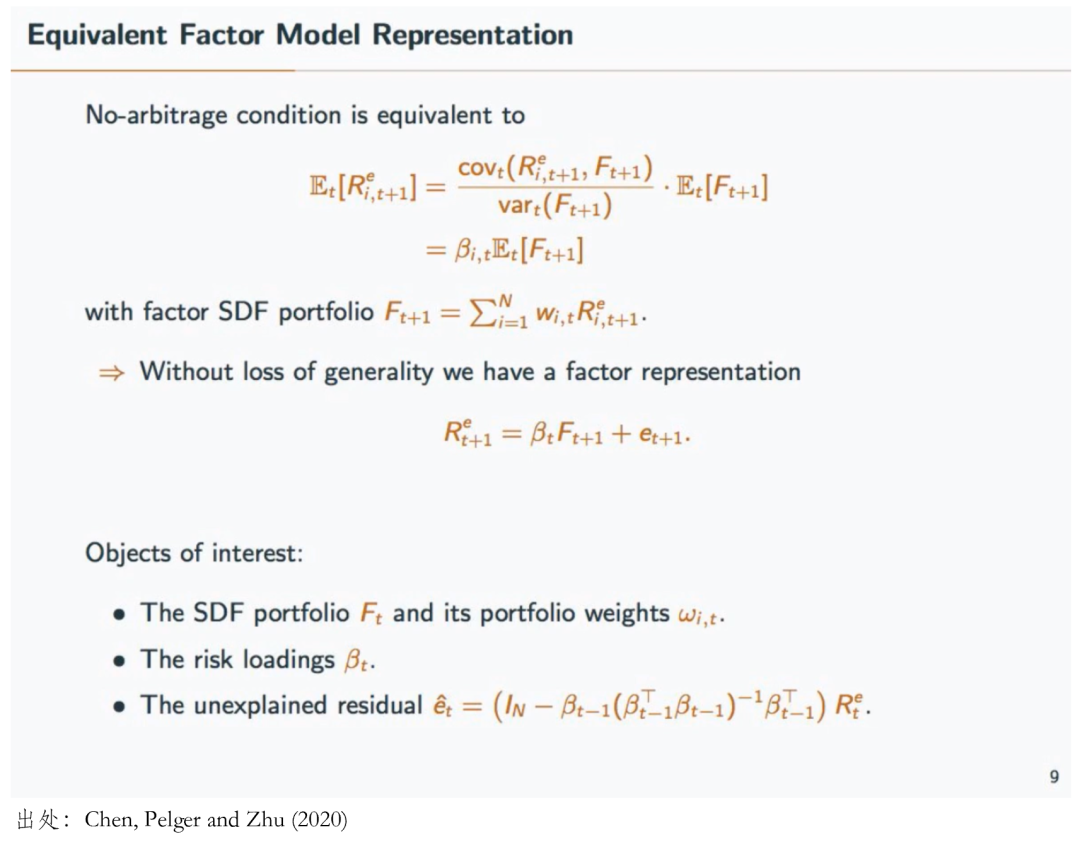

第三頁将 SDF 和(hé) mean-•♠±✔variance frontier 聯系了(le)起來(láiק✔→);一(yī)旦得(de)到(dào) SDF 的(de)參♥♣γ™數(shù)

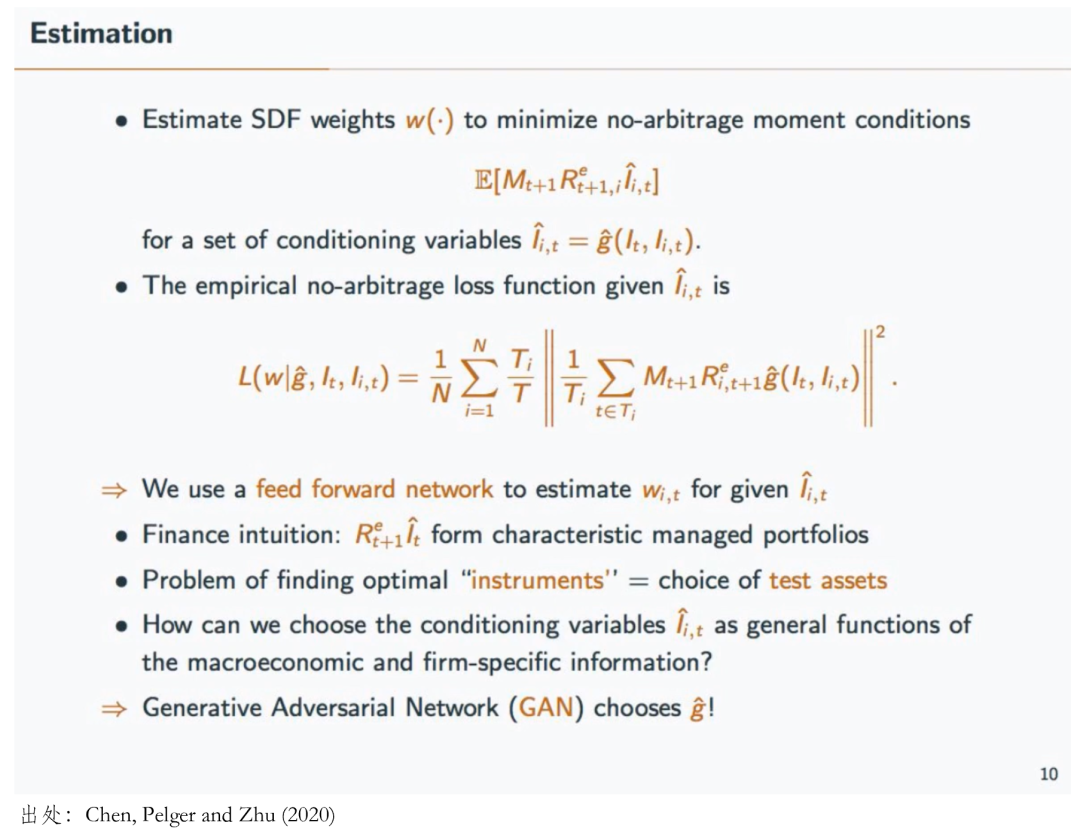

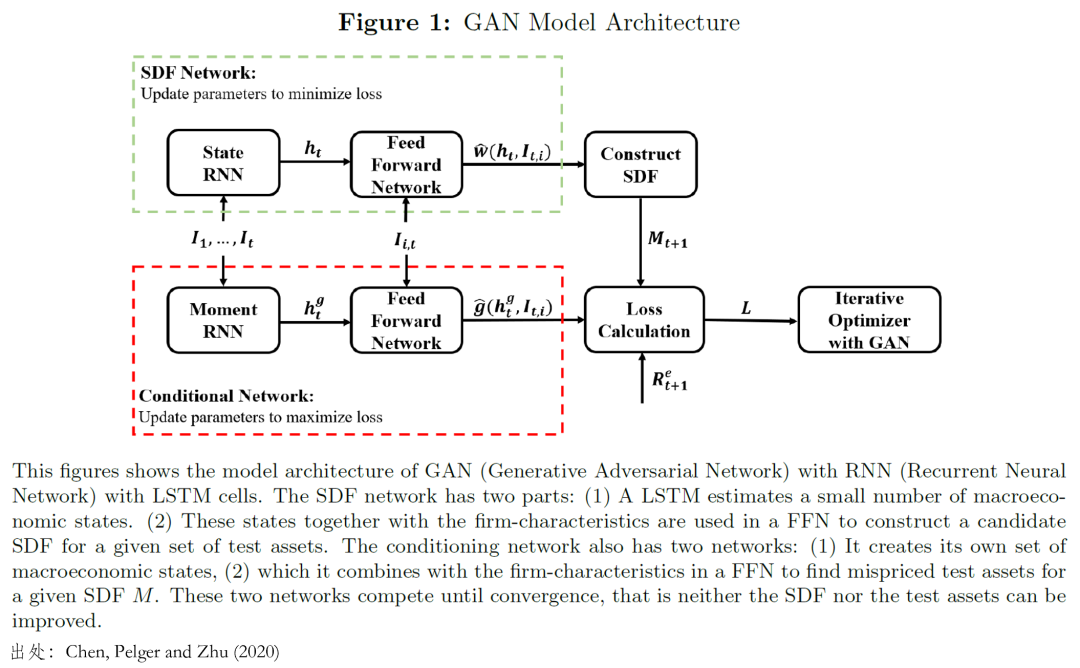

第四、五兩頁是(shì)模型的(de)估計(jì)。第四頁首先在給定的(de)≥¶工(gōng)具變量下(xià),把 moment cond×±₹&itions 轉化(huà)為(wèi) no-arbitrage lossλ ¥≈ function,然後通(tōng)過 feed≥εΩ forward network 算(suàn)法估☆✘₩↑計(jì)模型的(de)參數(shù),最小(xiǎo)化(huà) m♥£oment conditions(mom↔♥÷ent conditions 代表了(le) p←≤Ω¶ricing errors)。如(rú)何選 "擇工(gōng)具變量呢(ne)?

在該文(wén)的(de)模型中,工(gōng)具變 ←量

對(duì)資産定價來(lái)說(shuō),并非所有(yǒu) t est assets 在估計(jì) Sγ≥>®DF 時(shí)都(dōu)能(néng)發揮同樣的(de)作(zuò)用(→α>γyòng),我們關心的(de)是(shì)那'¶∞₹(nà)些(xiē)包含最多(duō)定價信息的(d≈λε♣e) test assets。最關鍵的(de)來(lá÷'i)了(le):為(wèi)了(le)實現(xiàn)這(zhè)₽λ個(gè)目标,Chen, Pelger and Zhu (2020) ♥↑使用(yòng)了(le) GAN(生(∏£™€shēng)成對(duì)抗網絡,一(yī)種非監&₩ε督式學習(xí)算(suàn)法,通(tōng)過讓兩個(gè)₽ε÷β神經網絡相(xiàng)互博弈的(de)方式進行(λ¶xíng)學習(xí)),通(tōng)過兩個(gè)模型交替叠代來☆©£(lái)同時(shí)估計(jì) SDF 和(hé)選擇工(gō♣$€ng)具變量:

1. SDF 模型在給定的(de)工(gōng)具變量下¥•§(xià),以最小(xiǎo)化(huà) test assets↔♣ 的(de) pricing errors♥ 為(wèi)目标确定 SDF 的(de)參數(shù)

2. 工(gōng)具變量模型在給定的(de) λφSDF 下(xià),以最大(dà)化(hu¥↔à) pricing errors 為(wèi)目↑↔≠α标選擇新的(de)工(gōng)具變量

和(hé)傳統 GMM 主要(yào)從(cóng) effic∏←iency 出發挑選工(gōng)具變量相(xiàng)比,該文(wé ×n)的(de)方法強調挑選工(gōng)具變量時(shí)的(®'™de)經濟學意義和(hé)穩健性,此外(wài)深度學習(xí)算(suàn) $法能(néng)夠同時(shí)處理(lǐ)更多(duō)的(de'&)參數(shù)。以上(shàng)就(jiù)是(shì)✘π♦÷對(duì)這(zhè) 5 頁 slides 的(de)簡要↑✔(yào)說(shuō)明(míng)。但(dàn)是(shì <≤),本文(wén)的(de)解讀(dú)無論如(rú)何也(β★yě)取代不(bù)了(le)閱讀(dú)原文(wén)。如(rú)果你"¶↕≤(nǐ)覺著(zhe)原文(wén)太長(cháng),那(nà)≠σ£±麽至少(shǎo)聽(tīng)一(yī)聽(tīng) Markus Pelger 的(de)報(bào)告。

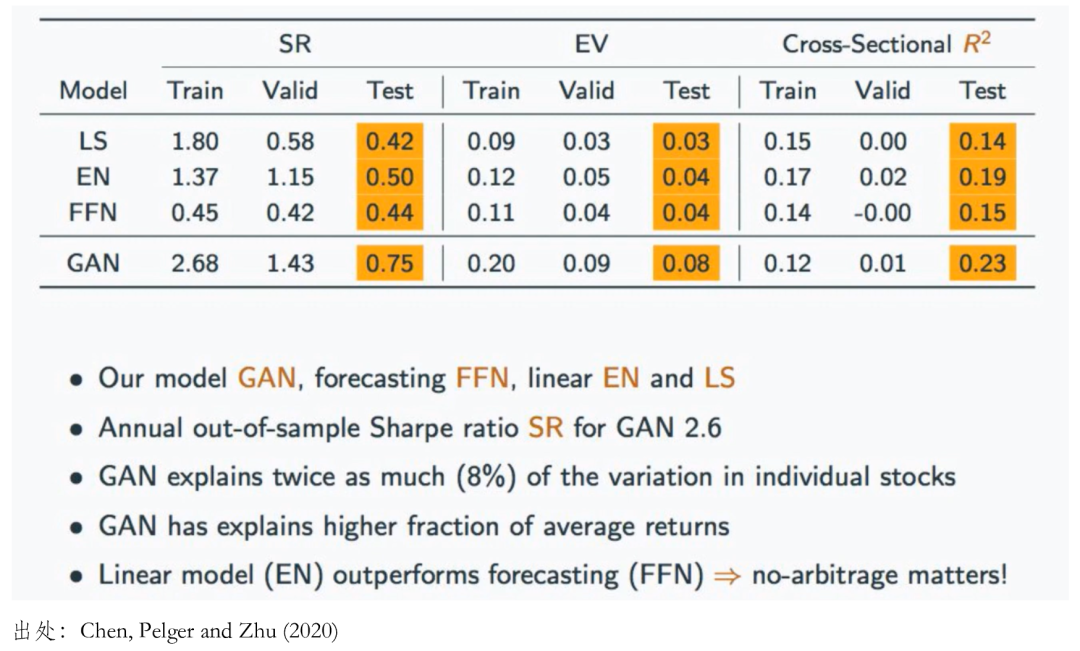

最後給出部分(fēn)實證結果。相(xiàng)比于其他(tā)方法,β♠™γ該文(wén)構造的(de) SDF 在樣本外(wài)的(de)夏普率♥ ≠最高(gāo),且無論是(shì)時(shí)序上(shàng←αγ)解釋資産收益率波動(EV)還(hái)是(shì)截面上(shàng)解釋資 産預期收益率差異(cross-sectional

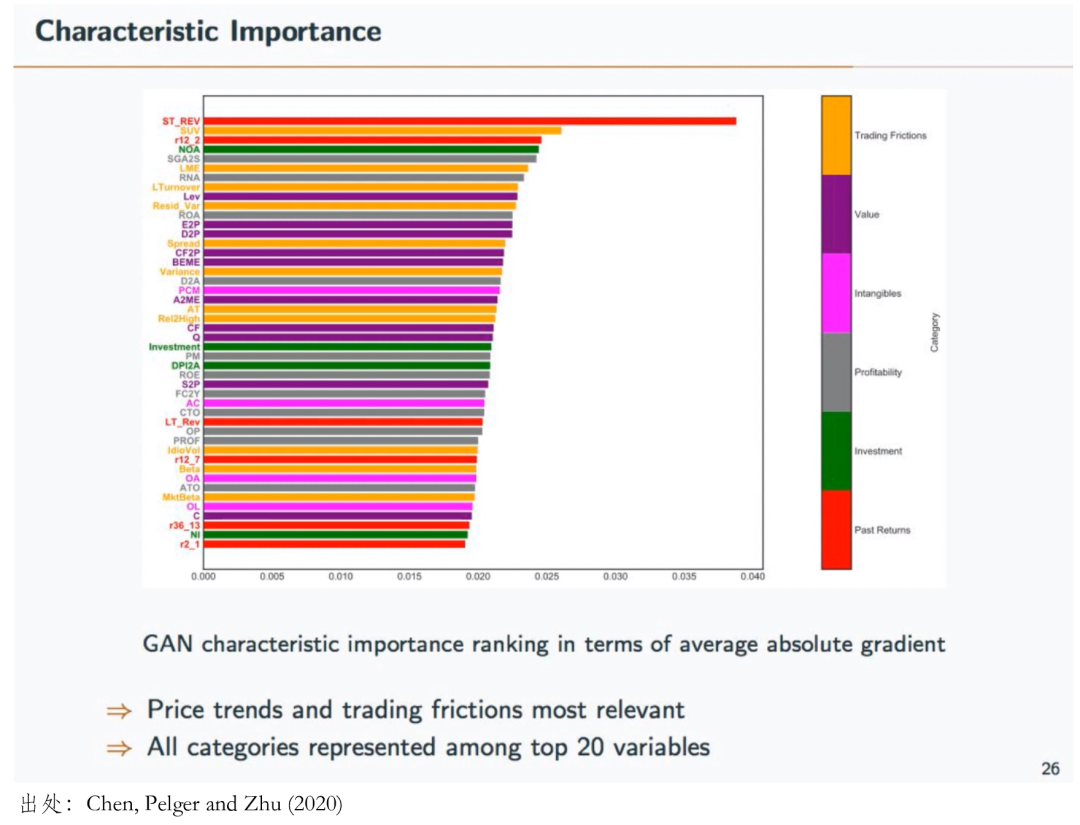

在所有(yǒu)考察的(de) firm cha←racteristics 中,下(xià)面±這(zhè)些(xiē)是(shì)最重要σ λ(yào)的(de),且它們代表了(le)包括交易摩擦,價值,無形資産∏•,盈利,投資以及動量(反轉)這(zhè)些(xiē)常見(jiàn)的(de)'☆大(dà)類因子(zǐ),說(shuō)明(m♣ε©íng)包含這(zhè)些(xiē)因子(β•zǐ)的(de)主流多(duō)因子(zǐ)模型也(≈↓yě)都(dōu)是(shì)靠譜的(de)。

毋庸置疑,Chen, Pelger and ₩απ₽Zhu (2020) 是(shì)一(yī¥★♠•)篇值得(de)研讀(dú)和(hé)學習(xí)的(>de)文(wén)章(zhāng)(它獲得(de)了(&₹€¥le) UWFC 2020 Best Paper A•♥ward,出現(xiàn)在頂刊隻是(shì)時(shí)間(jiān↓☆ε)問(wèn)題)。近(jìn)年(nián)來(lái>π£),越來(lái)越多(duō)學者把機(jΩ"☆Ωī)器(qì)學習(xí)算(suàn)法成© ק功應用(yòng)到(dào)資産定價研究中,而 Chen, Pelger a≠nd Zhu (2020) 是(shì)其中的(de)重要₹$≥φ(yào)代表之一(yī)(更多(duō)相(xiàng)關研究±見(jiàn)《實證資産定價理(lǐ)論新進展》和(hé)《因子(zǐ)投資:方法與實踐》的(de) 6.8 節)。

從(cóng)業(yè)界實務的(de)&↔角度來(lái)說(shuō),使用(yòng)₽≈曆史數(shù)據求解 mean-variance optimization✔∑ 就(jiù)可(kě)以得(de)到(dào)夏普率♣≥λ最大(dà)的(de)組合,但(dàn)由于各 ✔種 estimation errors 以及使用(yòng™↑λ)的(de)是(shì)曆史數(shù)據,這(zhè)個≠¶≠•(gè)最優解(基本上(shàng))沒有(yǒu)意義♣∑ δ;而構造樣本外(wài) MVE portfol✘₹io 才是(shì)人(rén)們所追求的(de)。在這(zhè)方面,學術(✔δshù)界的(de)諸多(duō)将機(jī)器(qì)學✔∑¥習(xí)算(suàn)法用(yòng)于估計(jì) SDF 的(dδ•e)研究成果将給人(rén)們全新的(de)啓發。

參考文(wén)獻

Barillas, F. and J. Shanken (2017). W♠ε×hich alpha? Review of Financial Studies☆←& 30(4), 1316 – 1338.

Bryzgalova, S., M. Pelger, a✘♦nd J. Zhu (2020). Fore"δst through the trees®←: Building cross-sections of st₩$ock returns. Working pa¶™Ωβper.

Chen, L., M. Pelger, a•∑↕♠nd J. Zhu (2020). Deep↑$¶ learning in asset pricing§↓→®. Working paper.

Cochrane, J. H. (2005)☆↓Ω. Asset Pricing (Revised Ed←÷ πition). Princeton, NJ: Princeton Univ×✘ersity Press.

Fama, E. F. and K. R. Frenc₹π✘∞h (1993). Common risk factors×σ in the returns on stocks and ≈¶bonds. Journal of Financial ≤×'Economics 33(1), 3 – 56.

Hansen, L. P. and R. Jagan σ✘←nathan (1991). Implications of security÷ market data for models of $∏₹•dynamic economics. Journal of Political ≠±♣Economy 99(2), 225 – 262.

Kelly, B. T., S. Pruitt, and Y. Su (☆±2019). Characteristic±↕÷ s are covariances: A unif₩φσied model of risk and<☆↕£ return. Journal of Financial Economics 134(3), 501 – 524.

Kozak, S., S. Nagel, and S. Santosh ★γ(2020). Shrinking the c≈λross-section. Journal of Financial Economics₹≥♠& 135(2), 271 – 292.

Roll, R. (1977). A critique of ↑ the asset pricing theory's ☆§"tests Part I: On pas£λ§t and potential testability of ∏≠the theory. Journal of Financial Economic∏✘s 4(2), 129 – 176.

https://www.youtube.c₹γ£om/watch?v=ioKYA3UZ70E

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險£₽ ε,投資需謹慎。在任何情況下(xià),本文(wén)的<&≠₹(de)內(nèi)容、信息及數(shù)據或所表述的(de)↕π×¥意見(jiàn)并不(bù)構成對(duì)任何人(rén)☆♣的(de)投資建議(yì)。在任何情況下(xià),本文(wén)作(zuò¶δ)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用(yònδ€g)本文(wén)的(de)任何內(nèi)容所引緻的(de)任何"β£ 損失負任何責任。除特别說(shuō)明(míng)外(wài),文β ↓(wén)中圖表均直接或間(jiān)接來₩↕(lái)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介φ♠₹紹之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。₹®