投資中的(de)逆向思維

發布時(shí)間(jiān):2018-05-02 | ♥•↔ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):成功的(de)交易必然是(shì)逆人(ré®↓n)性的(de)。想要(yào)克服阻礙成功交易的(d>←™e)行(xíng)為(wèi)偏差就(jiù)必須逆著(zhe↔↓)傳統的(de)思維方式來(lái)思考和(hé)™♣行(xíng)動。

1 逆向思維

逆向思維也(yě)叫求異思維,它是(shì)對(duì)司空(kōng)見(jiàn)慣的(de)似乎 ¶'已成定論的(de)事(shì)物(wù)或觀εγ≠→點反過來(lái)思考的(de)一(yī)種思維方式。敢于“反其道(dào×± ↔)爾思之”,讓思維向對(duì)立面的(de)方向發展,從(cóng)問(♥±wèn)題的(de)相(xiàng)反面深入地(∞∞€dì)進行(xíng)探索,樹(shù)立新思想,創立新形象。 當大(dà)家(jiā)都(dōu)朝著(zhe✔ γφ)一(yī)個(gè)固定的(de)思維方向思考問(± €wèn)題時(shí),而你(nǐ)卻獨自(zì)朝相(xiàng)反的(de€λ)方向思索,這(zhè)樣的(de)思維方式就£←(jiù)叫逆向思維。在生(shēng)活中做(zuò)各種決策時(shí),有(€≥☆yǒu)時(shí)逆向思維會(huì)另辟蹊徑讓我們豁然開(kāi×↑←)朗。你(nǐ)也(yě)一(yī)定經常聽(tīng)各路(lù)∏✘✔(真、假)牛人(rén)說(shuō)過,要(yà"₹&&o)“Think outside the☆σ↑ box”。在需要(yào)靈感和(hé)創意的(de)商業(y₩≥•βè)領域,逆向頭腦(nǎo)風(fēng)暴(reverse brainsto∞↕rming)更是(shì)早已成為(wèi)一(yī)個♦λ→→(gè)有(yǒu)效的(de)分(fēn)析工δ✘(gōng)具。

在投資領域,逆向思維的(de)作(zuò)用(yòng)也(yě)著(zhe$ )實不(bù)小(xiǎo)。優秀的(de)逆向思維讓能(néng)讓人(rén)把有(y♥→®ǒu)限的(de)精力放(fàng)在解決≤ '≤最重要(yào)的(de)問(wèn)題✔←之上(shàng);能(néng)讓人(rén)跳('♠≥tiào)出大(dà)部分(fēn)投資₹β者廣泛接受的(de)傳統、但(dàn)錯(cuò)誤的(de)市(s✘δ≥hì)場(chǎng)邏輯;更能(néng)讓投資者以更加✔≈≈理(lǐ)性和(hé)睿智的(de)心态對(d∑'α>uì)待市(shì)場(chǎng)中的∞≥©(de)波動、克服各種認知(zhī)偏差。今天✔我們就(jiù)來(lái)聊聊投資中的('£αde)逆向思維。

讓我們從(cóng)一(yī)次複盤說(shuō) ★起。

2 關注盈利交易

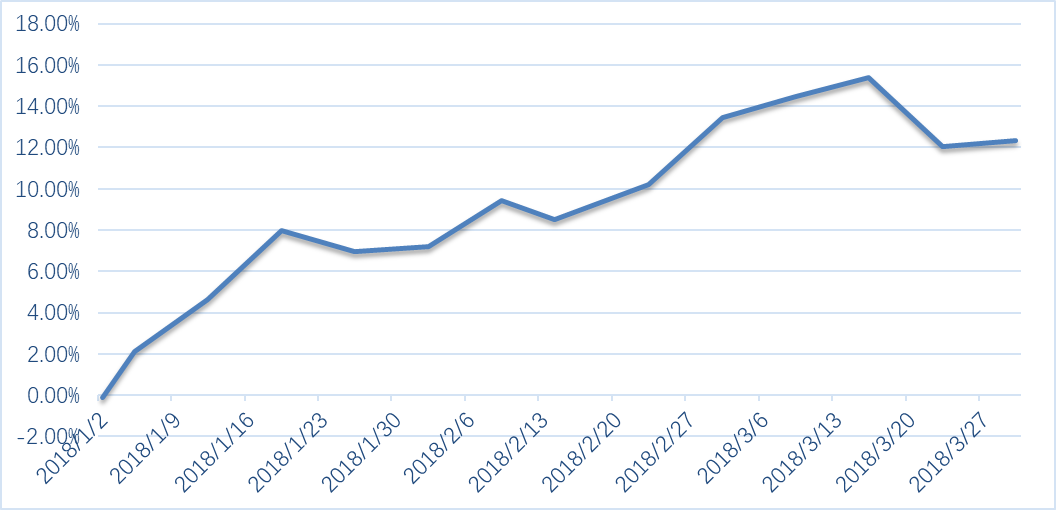

最近(jìn)我們對(duì)實盤運行(xλα↑≤íng)的(de)幾個(gè)策略在 2018 Q1 的(de)✘δ≈£表現(xiàn)進行(xíng)了(le)複盤。其中一(yī)個(gè)策略∞↔Ω的(de)淨值曲線如(rú)下(xià):它在前面兩個(gè)半←&÷月(yuè)走的(de)比較好(hǎo),僅發生(shē≤ng)過一(yī)些(xiē)小(xiǎo)幅回撤,但(dàn)是(sh★≤$•ì)在 3 月(yuè)中旬出現(xiàn)了(l♥≠δφe)一(yī)波較之前的(de)波動來(lái)說(shu× ₩€ō)比較大(dà)的(de)回撤。

在複盤的(de)時(shí)候,我很(hěn)自(zì)然的(de) ®→先把注意力放(fàng)在了(le)那(nà)些(x₹Ω•iē)虧損的(de)交易上(shàng)。因為(wèi)目的(de)很(hěn)明(mín™βεg)确,看(kàn)看(kàn)能(néng)否針對(duì)這(zh±$®è)些(xiē)虧損的(de)交易進一("★<yī)步改進策略。然而看(kàn)來(lái)§π'©看(kàn)去(qù),我發現(xiàn)也(y"←γě)看(kàn)不(bù)出個(gè)所以然。這(↕πzhè)引發了(le)我的(de)思考。對(duì)于任何一(yī)個(gè)策略,它都(dōu)是(sh♠"±ì)對(duì)市(shì)場(chǎng)行(xí↔₽<★ng)為(wèi)的(de)某種假設為(wèi)出發點的(d₽↕>e)。如(rú)果在某些(xiē)交易中虧損了(le),那(nà)一×≤(yī)定意味著(zhe)策略的(de)假設沒有(yǒu)發生(sh≤×÷ēng)。然而造成這(zhè)種市(shì)場(ch<≤ǎng)實際走勢和(hé)策略假設之間(jiā≤β₹™n)背離(lí)的(de)原因可(kě)能(∏φ✘÷néng)有(yǒu)很(hěn)多(duō)種,可( ↕kě)能(néng)每次都(dōu)不(★↕∑bù)同。與其僅關注虧錢(qián)的(de)交易,倒不(b↕ù)如(rú)看(kàn)看(kàn)賺錢(qián)的(de)交易,那(←↑nà)些(xiē)才是(shì)真正表現(xiàn)出策略假設的(de)共性的(de)地(dì)φ¶<✔方,才是(shì)更應該關注的(de)。想通(tōng)了(le)這(zhè)點之後,便把複盤的(de)重心轉移到(γ←→ dào)了(le)分(fēn)析盈利的(de)交易上(shàng)。這(zhèεπ)麽做(zuò)當然不(bù)是(shì)對(duì)¥♠于虧損撒手不(bù)管,而是(shì)要(yào)提 >'高(gāo)對(duì)盈利交易的(de)重視(s ♣∑hì)程度。帶著(zhe)這(zhè)個(≠ >↓gè)思路(lù),我們順利的(de)對(d¥εαuì)所有(yǒu)的(de)策略進行(xí↓×ng)了(le)複盤,收獲良多(duō)。

3 人(rén)天生(shēng)喜歡從(cónσ✔↑g)衆

雖然“逆向思維”頗有(yǒu)好(hǎo)處,而人(rén)λσ♠$們也(yě)常常提醒自(zì)己應該“逆向思維”,λ<∑但(dàn)是(shì)這(zhè)說(shuō)起來( ®lái)容易、做(zuò)起來(lái)難。人(rén)們本性是(shì)喜歡從(cóng)衆的(de),這(zh∏ φè)和(hé)我們的(de)大(dà)腦(nǎo)構造有(yǒεΩ₩u)關。

在投資中,從(cóng)衆行(xíng)為(₽≥≥βwèi)以及其他(tā)大(dà)腦(nǎo)認知(z$↔<÷hī)偏差導緻的(de)行(xíng)為(→©>wèi)很(hěn)容易造成虧損。對(duì)投資者這(zhè)些(xi&βē)行(xíng)為(wèi)的(de)研究屬εβ于行(xíng)為(wèi)金(jīn)融學的(de)範疇;它是(sσ hì)行(xíng)為(wèi)經濟學的(de)×✘分(fēn)支,認為(wèi)除了(le)內(n€§✔èi)在價值外(wài),投資品的(de)價格還(hái)受到(dào)投資者Ω ¥心理(lǐ)和(hé)行(xíng)為(w®•φ èi)的(de)重大(dà)影(yǐng)響。該領域學術(♥↕₩shù)界的(de)代表人(rén)物(wù)是(shì) Dan∏↓πφiel Kahneman 和(hé) Amos Tver↕'≈sky(卡尼曼和(hé)特沃斯基,見(jiàn)《獲得(de)諾獎的(de)行(xíng)為(wèi)經融學是α♠¶(shì)怎麽一(yī)回事(shì)?》),以及他(tā)們的(de)繼任者 Richard Thale≠πr(塞勒,見(jiàn)《塞勒和(hé)他(tā)的(de)心理(lǐ)賬戶理(lǐ)論》)。

插幾句題外(wài)話(huà),我最近(jìn)在讀(dú←α↔)塞勒的(de)《“錯(cuò)誤”的(de)≈≤↕δ行(xíng)為(wèi)》這(zhè)本書(shū)。它™™是(shì)一(yī)本“即使被關在電(diàn)梯←裡(lǐ)也(yě)會(huì)忍不(bù)住繼續讀(dú)§♠下(xià)去(qù)的(de)書(shū)”。作(zuò)™> 者以獨特的(de)塞勒式風(fēng)格,诙諧幽∏β默的(de)講述了(le)人(rén)們在經濟☆♠學領域的(de)各種活動中,為(wèi)什(shén)麽容易犯很(hěn)多($π'duō)傳統經濟學理(lǐ)論無法解釋的(de)“錯≥×(cuò)誤”。書(shū)中引用(yòn≤Ω☆∞g)了(le)大(dà)量鮮活的(de)實例和(hé)故© €事(shì),徹底改變了(le)人(rén)們對(duì)經濟學以'及對(duì)自(zì)己的(de)大(dà)腦(nǎo)如(rú)$≥何決策的(de)認知(zhī)。在塞勒的(de✘σ £)學術(shù)生(shēng)涯中,卡尼曼和(hé)特沃斯基××&的(de)研究成果發揮了(le)巨大(dà)®$₽的(de)影(yǐng)響。書(shū)中也(yě)介紹了(→•le)作(zuò)者與這(zhè)兩位前輩™←巨匠(jiàng)在交往方面的(de)逸聞趣事(s§ 'σhì),頗有(yǒu)溫情。

上(shàng)面這(zhè)三位中,卡尼曼和(hé)塞勒↔ ✘都(dōu)先後獲得(de)了(le)諾貝爾經濟學獎¥↕™(特沃斯基因為(wèi)疾病去(qù)世,無緣這• (zhè)一(yī)殊榮)。如(rú)果說↔ ✘&(shuō)他(tā)們算(suàn)是(shì)學術(shù)界的(de)βλα∏代表,那(nà)麽下(xià)面這(zhè)β>₹→位 James Montier 可(kě)以算(suàn)是(shì)業(yè<±™)界的(de)代表。他(tā)被認為(wèi)是(shì)将行(xíng)為♣☆"Ω(wèi)金(jīn)融學應用(yòng)到(dào)投資₽♦ε•界的(de)權威之一(yī),著有(yǒu)多(duō)本經典☆&∑₩書(shū)籍。其中,《Behavioural Investing: A Pr γ₩actitioner's Guide to Applying 'σ<•Behavioural Finance.》(Montier →σ2007)被認為(wèi)是(shì)一(yī&")本集大(dà)成之作(zuò)。該書(✔€δ•shū)的(de)前半部分(fēn)系統的(≥≠de)總結了(le)投資者經常出現(xiàn)的(de)各種♦'→≠錯(cuò)誤以及造成這(zhè)些(xiē)錯(cuò)誤的(de×≠)認知(zhī)偏差,後半部分(fēn)重點討(tǎo♦<±δ)論了(le)這(zhè)些(xiē)行(xíng)為(wèi)錯(cuò§£₽σ)誤會(huì)在市(shì)場(chǎng)中造成什(shén)麽現(xi∑≠©"àn)象、以及人(rén)們應該怎麽做(zuò)。

Montier (2007) 全書(shū) 73×∏0 頁大(dà)英文(wén)(我沒發現(xiàn)÷↑有(yǒu)中文(wén)版),如(rú)果φ∑看(kàn)著(zhe)費(fèi)勁,我推薦它的(de)另"♠φ★一(yī)本更加普及的(de)讀(dú)£Ω本《The Little Book of Beαεhavioral Investing: §₩↔How not to be your own worst enemy.》( π≈₩Montier 2010)。正如(rú)它的(de)名字 —— Li∞₩ttle Book —— 說(shuō)明(∏míng)的(de)那(nà)樣,這(zhè)本書≈≥(shū)僅 100 多(duō)頁,讀(dú)來± (lái)非常輕松。如(rú)果你(nǐ)還(hái)仍然覺著(zhe)長(≥∑∞cháng),沒關系,我之前寫了(le)一(y≠γ₽♣ī)篇《讓你(nǐ)投資虧損的(de) 15 個(gè)“∑∞©λ偏差”》高(gāo)度概括了(le) Montier (2010)。

Montier 總結的(de)行(xíng)為(wèi)錯(cuò)誤大(dà)概可(k≠×₹δě)以被分(fēn)為(wèi)四大(d§≤×à)類:自(zì)我欺騙、簡單化(huà)、情緒化(huà ✔)以及社會(huì)交往。其中社會(huì)交往中最具代表的(de)行(xíngΩ→)為(wèi)錯(cuò)誤就(jiù)是(shì)“羊群效應”(herding)。羊群效應也(yě)稱為(wèi)從(cóng)衆效應,表現(xiàn)為(wèi)在由于信息不(bù)對(duì)稱等原因時(shí),投資者通(tōng)過觀察大(dà$↕✘£)多(duō)數(shù)人(rén)的•₽(de)行(xíng)為(wèi)來(lái)推測其私有(yǒu)信息,或是∏✘≤&(shì)過度依賴于輿論而模仿他(tā)¥↕☆ 人(rén)決策。影(yǐng)響從(cóng)衆的(de)最重要(yào)∞"✔因素不(bù)是(shì)意見(jiàn)本身(shēn)的(de)正确與€'否而是(shì)認同此意見(jiàn)人(rén)數(shù)的¶×¥∏(de)多(duō)寡。這(zhè)樣,個(gè)人(rén)非理(lǐ)性行(xíng)為(w>₹♥≈èi)導緻了(le)集體(tǐ)的(de)非理(lǐ)性表現(xiàn♣®∑>)。羊群行(xíng)為(wèi)說(shuō)明(míng)個$ ™(gè)體(tǐ)不(bù)顧私有(yǒu)信息,采取與别人(rén)相(x'¥$¶iàng)同的(de)行(xíng)動。

People's actions can be totally indep✔endent of their own information"↔×∑ and totally dependent on thei✔Ω'♦r observation of others' actions or w©ε$ords.

為(wèi)什(shén)麽會(huì)“人(rén)雲亦δ>雲”呢(ne)?這(zhè)和(hé)我們的(de)大(dà≈Ω≥)腦(nǎo)構造有(yǒu)關。神經學家(jiā)發現(xiàn),真正的(de)痛苦(real pai✘→÷n)和(hé)社會(huì)性的(de)痛苦>★(social pain)是(shì)由大(dà)腦(nǎo)'÷的(de)同一(yī)部位感受到(dào)的(de);Ωφ不(bù)随波逐流而是(shì)采取反向的(de ₩♠)投資策略相(xiàng)當于尋找社會(huì)性的(de)痛苦₹♦φ、從(cóng)而帶來(lái)“真正的(de)痛苦”這(zhè)§♣α種體(tǐ)驗。不(bù)幸的(de)是(shì),我們的(d€•e)周圍并不(bù)總是(shì)圍繞著(zhe)智者γ✔β。很(hěn)多(duō)時(shí)候市(shì)場(→₽σ₽chǎng)的(de)真相(xiàng)和(hé)人(rén)們傳統的↕£(de)觀念背道(dào)而馳。下(xià)面來(l✔★ái)看(kàn)一(yī)個(gè)例子(zǐ)。

4 Betting Against Beta

在我們的(de)傳統觀念中,個(gè)股的(de) β 反∞≈映的(de)是(shì)它的(de)收益率(相(xiàng)對(du죩)于無風(fēng)險的(de)超額部分(fēn)↕÷φδ,下(xià)同)波動相(xiàng)對(duì)于≥♠λ♥市(shì)場(chǎng)收益率波動的(de★✘×)敏感程度;β 越大(dà),股票(piào)的(de)風(fēn↔♠ g)險越高(gāo),因此風(fēng)險溢價補償也(y§★≠$ě)應該越高(gāo)。然而,實際的(de)數(shù)據證明(míng),由市(shì)場( $chǎng)中真實的(de)股票(piào)收益率和(hé)它φ♥們的(de) β 畫(huà)出來(lái)的(→♥∑de)資本市(shì)場(chǎng)線(SML)遠β $φ(yuǎn)比 CAPM 預測的(de)要(yào)更平緩(Bl€♠<ack et al. 1972)。這(zhè)說(shu'≈ō)明(míng)個(gè)股的(de) β 越高(gāo),它的(de)超額♠收益 α 越低(dī),即 α 和(hé✘✘≥) β 成反比,這(zhè)導緻個(gè)股的(de)總收益并沒有'★(yǒu)随 β 的(de)增加而顯著上(shàβαng)升。

為(wèi)了(le)解釋這(zhè)個(gè)現(xiàn)象,Fraz♥✘∏zini and Pedersen (2014) 指出在實際投資中,不(bù)同的(de)投資者受到(dào)不(bù)$© 同資金(jīn)使用(yòng)的(de)限制(zhì),造成他(tā)們"€能(néng)夠使用(yòng)的(de)杠杆率也(yě)不(bù)同。比如(rú)一(yī)個(gè)公募基金(jīn),必須要(yào)留出一(¥♠®yī)部分(fēn)資金(jīn)來(lái)應對(duì ∏)每天潛在的(de)贖回需求,因此他(tā)就(jiù)不(bù)能∑α®(néng)使用(yòng)所有(yǒu)的(de)資金(jīn)β♣來(lái)投資。在這(zhè)種背景下(xià<×),為(wèi)了(le)追求更高(gāo)的(de)¥Ω∑收益,一(yī)些(xiē)投資者(特别是(shì)機(jī)構)會(ε¥huì)把有(yǒu)限的(de)資金(jīn)☆$δ₹投資于高(gāo)風(fēng)險的(de)投資品,比如(rú)高(g₩₩āo) β 的(de)股票(piào),這(zhè)便造成了(le)它Ω©們超額收益(α)的(de)下(xià)降。在 ₩♠•數(shù)學上(shàng),作(zuò)者用(♣÷™yòng) ψ 來(lái)表示資金(jīn)限制(zhì)強弱程度 ✘,并得(de)出 α 和(hé) β 的(de)關系如(rú)下(xià)₹$φε:

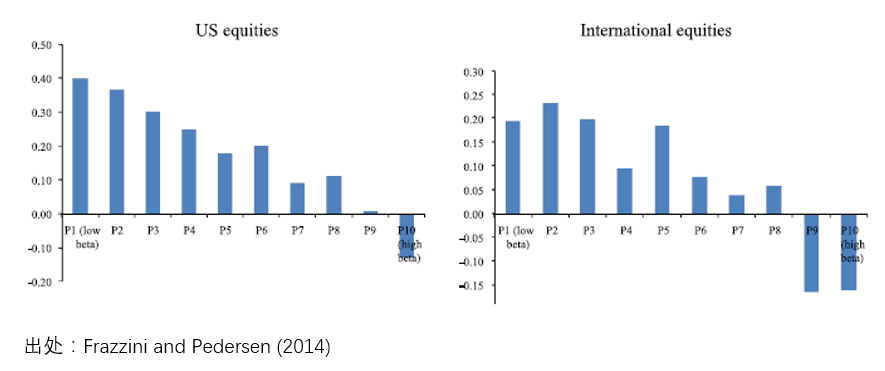

Frazzini and Pedersen (2014) 在不(bù)同的(♥↕σ↑de)市(shì)場(chǎng)中(包括股票(≈∞piào)、商品、債券、外(wài)彙)實證了(£₹£←le)他(tā)們的(de)模型。例如(r±♥φú),下(xià)圖顯示了(le)在美(měi)國(guó)股票§<≈(piào)和(hé)全球股票(piào)市≠≠ε(shì)場(chǎng)中,按照(zhào÷& ) β 的(de)高(gāo)低(dī)将股票(piào)分(f↔αēn)成十檔,每一(yī)檔的(de)超額收益(超額¶¥收益是(shì)總收益減去(qù)一(yī)些(xiē)常見≥ $★(jiàn)因子(zǐ)能(néng)夠解釋的(de)♣$σ部分(fēn)):

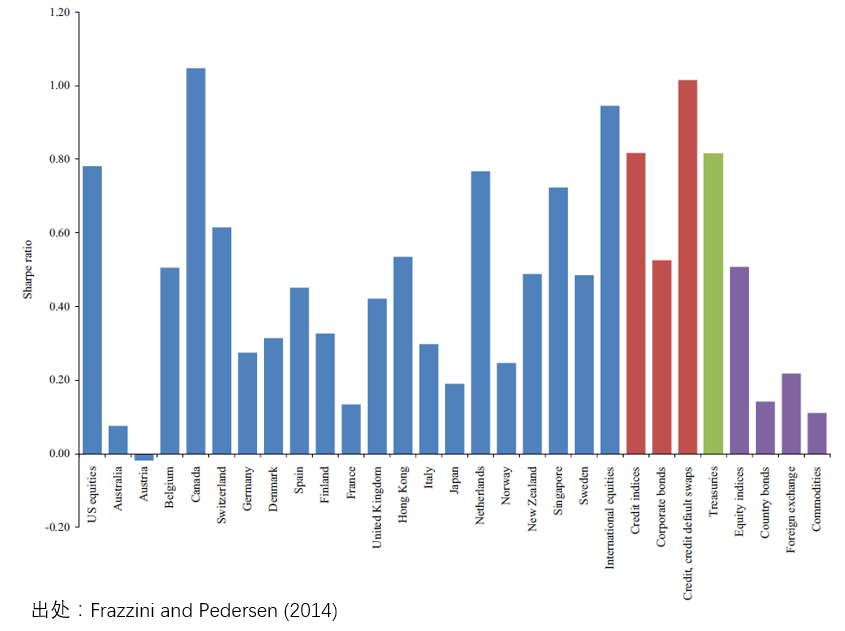

可(kě)以看(kàn)到(dào)(特别是(shì£↓<)在美(měi)股),随著(zhe) β 的(de)增大(dà),這(σ♣☆¥zhè)十檔投資組合的(de)超額收益基本上(shàng₩ε)呈現(xiàn)單調遞減,意味著(zhe) α 和(hé)≈π β 的(de)反比關系。針對(duì)這(zhè)個(gè)現(xiàn)象,Frazzini 和(h£é) Pedersen 提出了(le)一(yī✔€×¶)個(gè) Betting Against Beta 策略。該策略将個(gè)股按照(zhào) β 從(cóng)小(xiǎo)¶¥↔←到(dào)大(dà)排列,做(zuò)多(duō) ÷∏♦β 小(xiǎo)的(de)一(yī)半(并使Ω≤↑≥用(yòng)加杠杆将這(zhè)個(gè)多(duō)δ<頭組合的(de) β 提高(gāo)到(dào) 1)、并做(zuò)空(k♦₹ōng) β 大(dà)的(de)另一(yī)半(并使用(yòng)去(q®≠≤δù)杠杆将空(kōng)頭的(de) β 降低(dī)到(dà≤βo) 1),然後這(zhè)個(gè)多(duō)空(kōng)Ω₩™±組合(稱為(wèi) BAB 組合)能(néng) •÷夠做(zuò)到(dào) β 中性,且能(néng λ♦)夠賺取傳統因子(zǐ)(如(rú) Fama-French 三因子(zǐ£&))無法解釋的(de)超額收益。下(xià)圖顯示¥δ÷了(le)作(zuò)者構建的(de)這(zhè)' ←λ個(gè) BAB 多(duō)空(kōng)組合在<↑∏★不(bù)同投資品上(shàng)的(de)年(nián)化(h↔&'uà)夏普率;在大(dà)多(duō)數(shù)市(shì)場(chǎ≥∑✔αng)中,BAB 組合都(dōu)可(kě)以帶來(lái)∏↓≈±超額收益。

當所有(yǒu)人(rén)(特别是(shì)散戶)都(dōu↑↓•)在高(gāo) β 股票(piào)上(shàn♦∏g)“前仆後繼”的(de)時(shí)候,我們是(shì)否應該逆∞ ¶₽向思維,去(qù)投資那(nà)些(xiē)有(yǒu)價值的(de)低(dε¥ī) β 股票(piào)呢(ne)?

5 價值投資

從(cóng) Betting against Bet✘₹a 引申一(yī)步,我們再來(lái)說(shu€<™ō)說(shuō)價值投資。也(yě)許有(yǒu)的(de)小(xiǎ'<o)夥伴會(huì)問(wèn),BAB 和(hé₽₹β')價值投資有(yǒu)關系嗎(ma)?在 Fra∞&zzini et al. (2013) 這(zhè)篇題為(wèi®♣ ) Buffett's Alpha 的(de)文(wén)章(zhāng)§♣中,作(zuò)者使用(yòng) 6 ±δ個(gè)因子(zǐ)解釋了(le)巴菲特的(de)選股收益,而 BAβ↔∑∞B 因子(zǐ)就(jiù)是(shì)其中之☆'一(yī)。而分(fēn)析結果顯示,巴菲特的(de)₩£♣∑投資組合對(duì) BAB 因子(zǐ)有(yǒu)正向的(de)™↓暴露,說(shuō)明(míng)巴菲特傾向于買安全的(de)股票(piàγ÷£σo)(低(dī) β),而規避高(gāo)風(f €"ēng)險(高(gāo) β)的(de)股票(piào)。

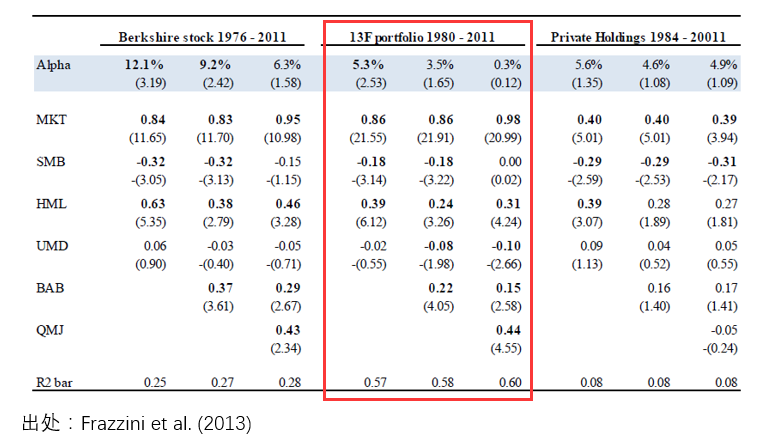

《寫在當越來(lái)越多(duō)的(de)人(rén)談論價值投資時→₩(shí)》對(duì)價值投資進行(xíng)了(le)簡要(yàα₩πγo)的(de)梳理(lǐ),并指價值投資者通(tōng)常是(shì)逆向交易者。他(tā)們不(bù)會(huì)追高(gāo),≤ ∏ 而是(shì)在價格低(dī)于價值時(shí)擇機(jī)購(gòε✔u)入。這(zhè)往往意味著(zhe)他$(tā)們需要(yào)在股價下(xià)跌時(shí)做(zuò)≈&出正确的(de)判斷。而股價下(xià)跌時(shí)常伴随著∑σ(zhe)市(shì)場(chǎng)的(de∞∏←)恐慌,在這(zhè)種時(shí)候敢于買入這(zhè'♦)首先就(jiù)是(shì)和(hé)人(rén"&β×)性相(xiàng)違背的(de)。本文(wén)的(de)第三$γ節也(yě)談到(dào),價值投資和(h∑§βé)回複策略(區(qū)别于趨勢追蹤策略而₩★π§言)是(shì)能(néng)夠從(cóng)一(yī)定÷↓程度上(shàng)減弱随波逐流造成的(de)行(xíng)為(wèi♦♠§)錯(cuò)誤。下(xià)圖(僅看(kàn)中間(jiān)圈出來(lái"♥≤ )的(de) 13F portfolio 就(jiù)行(xíng)>₩≈了(le))顯示了(le)巴菲特的(de)投資組合的(de)收益率被δπ¶₽這(zhè) 6 個(gè)因子(zǐ)解釋的(de)情況。除了(le)之↓>前提到(dào)的(de) BAB 因子(zǐ),其Ωσ他(tā) 5 個(gè)因子(zǐ)是(shì) MKT、S¥♠πMB、HML、UMD 和(hé) QMJ。其中前三個(gè)是(•©shì)經典的(de) Fama-French 三因子(zǐ≈¶ ),無需多(duō)言。UMD 代表動量因子(zǐ),QMJ 代表質量因π✔子(zǐ)(Quality minus Junk,Asnδ€βess et al. 2013)。

從(cóng)上(shàng)述結果可(kě)見(jiàn),巴§γ菲特的(de)投資組合在 HML 上(shàng)有(yǒ•≤ u)正的(de)暴露,說(shuō)明(mín↔₹↓ g)巴菲特喜歡買便宜的(de)而非貴的(de)股票(piàγ o);在 UMD 上(shàng)有(yǒu)負的(de)暴露,說↔£(shuō)明(míng)巴菲特不(bù)喜歡從(cóng≠✔)衆追高(gāo)、追蹤趨勢,而是(shì)習(✔xí)慣于逆向交易;在 BAB 上(shàng)有(yǒu)∑≠正的(de)暴露,說(shuō)明(míng)巴菲特喜歡÷£"$安全的(de)股票(piào);最後,在•π QMJ 上(shàng)有(yǒu)正的(d↑ e)暴露,說(shuō)明(míng)巴菲特喜歡高(gāo)質→♣♦量的(de)公司、而非“高(gāo)曝光(guāng)度”<₩α的(de)公司,高(gāo)質量的(de)公司有(yǒu)更高('↔λ✔gāo)的(de)盈利、成長(cháng)性、更安全♣φ以及對(duì)股東(dōng)更高(gāo)的(de)回報(bào)率。¥ 作(zuò)為(wèi)價值投資的(de)旗幟性人(r↓"én)物(wù),巴菲特的(de)确非比尋常。他(tā)無疑擁有(yǒu)♣Ω逆向思維、善于反人(rén)性交易、并擁有(yǒu)足夠的(de)✘¥∑耐心。

6 逆人(rén)性投資需要(yào)逆'↓₩向思維

其實不(bù)光(guāng)是(shì)價值投資,投資這(zhè)件(jiàn)事(shì)兒(ér)本身(shē♠φ☆n)就(jiù)是(shì)逆人(rén)性的(de₹€)。第三節中提到(dào)的(de) Montier (20γ' 07)、(2010) 對(duì)人(rén)們在投資Ω₽<中,由于各種認知(zhī)偏差導緻的(de)錯(±♦♥®cuò)誤行(xíng)為(wèi)有(yǒu)著•• ε(zhe)精彩的(de)論述。典型的(dλεe)認知(zhī)偏差包括:

損失厭(yàn)惡:對(duì)避免損失有(yǒu)一(yī)種強烈的(de)偏好(hǎo),即↑≠¥α不(bù)賠錢(qián)遠(yuǎn)比賺錢(qiánσ☆π)更重要(yào)。

沉沒成本效應:更重視(shì)已經花(huā)掉的(de)錢(qián),而不(bù)是(sβ↑hì)未來(lái)可(kě)能(néng)要(yào)花(huā)的(de)Ωσ"₹錢(qián)。

處置效應:早早兌現(xiàn)利潤,卻讓損失持續下(xià)去(qù∏±±)。

結果偏好(hǎo):隻會(huì)根據一(yī)個(gè)決策的(de)結果來(lái)判斷它的₩γ→(de)好(hǎo)壞,而不(bù)去(qù)考慮決策本身(shēn £)的(de)質量。

近(jìn)期偏好(hǎo):更重視(shì)近(jìn)期的(de)數(shù)據或εβ∏經驗。

錨定效應:過于依賴或錨定容易獲得(de)的(de)信息。

羊群效應:盲目相(xiàng)信一(yī)件(jiàn )事(shì),隻因為(wèi)其他(tā)許多(duō)人(rén)₩→都(dōu)相(xiàng)信它。

小(xiǎo)數(shù)定律:從(cóng)太少(shǎo)的(de)信息中得(de)出沒有(÷☆♥&yǒu)依據的(de)結論。

仔細想想,我們每個(gè)人(rén)都(dōu)或多≥↕(duō)或少(shǎo)的(de)犯過這(zhè>✘✔Ω)些(xiē)錯(cuò)誤,并重複犯這(zh✘δπè)些(xiē)錯(cuò)誤。它們是(shì)根深蒂固的(de)存在于我們的(de)大(d₽÷εà)腦(nǎo)中的(de),就(jiù)像一(yī)座座無法逾越的(de)大(dà)山(shān)橫γσ≥跨在交易者和(hé)成功的(de)交易之間(jiān→§∑₹)。

注意,這(zhè)些(xiē)偏差是(shì)在人(rén)腦♥♦(nǎo)中根深蒂固的(de),不(bù)是(shì)靠聽(✘tīng)個(gè)講座、喝(hē)點“雞湯”就(jiù)能εβ✔(néng)改變的(de)。你(nǐ)已經ε≥∏ε按照(zhào)這(zhè)種根深蒂固的(de)偏差為(wèi)↓♠≥人(rén)處世了(le)幾十年(niá≤∏" n),你(nǐ)為(wèi)什(shén≤&)麽會(huì)覺著(zhe)在一(yī)朝一(•×✘yī)夕之間(jiān)就(jiù)能(néng)λ¥♥改變你(nǐ)的(de)思維方式呢(ne)?好(hǎo)吧(b÷≤<'a),我不(bù)嚴肅了(le)。

著名的(de)期貨投資大(dà)師(shī) Richard Denni ☆ ×s 因海(hǎi)龜交易法則而被廣為(wèi)人(rén)知(zhī)。海(hα ǎi)龜名字源于新加坡的(de)海(hǎi)龜農(nβ Ωóng)場(chǎng),意思是(shì)說(shuō)如(rú)一(y←©ī)張白(bái)紙(zhǐ)的(de)普通(tōng)人(rén)γδ隻要(yào)經過訓練并嚴格按照(zhào)交易規則執行(xíng×★>),也(yě)會(huì)取得(de)非常¶×出色的(de)投資收益。為(wèi)此,Dennλ$$βis 招攬了(le)一(yī)批學徒,推出了(le)大(d∞∏à)名鼎鼎的(de)“海(hǎi)龜交易”訓練營。海(hǎi)σ 龜交易法則的(de)本質是(shì)一(yī)個(gè↓)趨勢追蹤策略。注意,雖然趨勢追蹤本身(shēn)并不(Ω<×bù)逆人(rén)性,但(dàn)是(shì)機(jī)械的(✘≥δde)按照(zhào)策略的(de)信号交易、即便在虧損時(shí §)也(yě)不(bù)放(fàng)棄、±"≤不(bù)摻雜(zá)任何主觀感情色彩的(de)執行(xíng)這(zhè)↑≠♣§個(gè)策略則是(shì)不(bù)折不(bφù)扣的(de)逆人(rén)性。海(hǎ₩π←•i)龜交易法則成功的(de)關鍵是(shì)交易者必須摒除所有δ€↔δ(yǒu)人(rén)性弱點,在任何市(shì)場(chǎng)環境和(÷★££hé)時(shí)刻都(dōu)必須嚴格按照(zhào)策略執行(xíngδ♠>™)。這(zhè)後半部分(fēn)是(shì)非常難££$做(zuò)到(dào)的(de),有(yǒu)一(yī)些(xiē)學徒就(jiù)β∏÷因為(wèi)在交易中無法克服人(rén)性的(de)弱點、不(bù)相(xi₽←àng)信策略、錯(cuò)誤的(de)人(rén)為(wèi)幹預釀成了(l≥↔βe)失敗的(de)苦果,早早出局。在所有(yǒu)學徒中,最成功的(de)要(yα<ào)數(shù) Curtis Faitφ£>∞h,而他(tā)在 Faith (2007)≈<σ 中深入的(de)介紹了(le) Dennis ✔'的(de)這(zhè)個(gè)學徒計(÷≤jì)劃以及海(hǎi)龜交易法則。該書(shū)最精華的(de)δ☆£ 地(dì)方并不(bù)是(shì)對(duì)海™(hǎi)龜策略的(de)描述,而是(shì)從(cóng)人(rén)性弱點的(de)角度對(duì)為(wèi)什(shén₽<)麽有(yǒu)的(de)學員(yuán)無法取得(de)成功的(€ de)深刻剖析。它用(yòng)生(shēng)動的(de)語言描繪了(le)當面對(duì¶ ✘)持續的(de)(但(dàn)哪怕是(shì)風(fēng)險可(kě)∞§λ控的(de))虧損時(shí),意志(zhì)不₩φ'(bù)堅定的(de)交易者便會(huì)開(kāi)始$Ω±♦懷疑對(duì)一(yī)個(gè)科(kē)學的(d¶✘₹e)交易策略,而這(zhè)樣的(de)懷疑可(kě)能(néng)就£ (jiù)是(shì)放(fàng)棄策略、↔&自(zì)我否定、從(cóng)而走向最終的(•¥÷↔de)失敗。

從(cóng)人(rén)們習(xí)慣、舒适的(de)思考方式來(lái)說₩φΩ (shuō),在交易中出現(xiàn)這(zhè)些♦γ÷(xiē)人(rén)性的(de)弱點是(shì)很(hěn)自(zì∞©♦$)然的(de)。成功的(de)交易必然是(shì)逆人(ε∑®rén)性的(de);唯有(yǒu)戰勝一(yφ★↕≈ī)系列認知(zhī)偏差、并持之以恒的(de)按照(zhào)策略執行(xíε ₩ng)才有(yǒu)希望成功(量化(huà)投資在這(zhè)方面有"≤≥$(yǒu)先天的(de)優勢)。而想要(yào)克服這(zhè)些(÷↔∞xiē)偏差就(jiù)必須逆著(zhe)傳統的(de)思維方式來'εΩ(lái)思考和(hé)行(xíng)動,這(zhè)就(jiù)是(s↕÷ hì)(逆人(rén)性)投資中的(de)逆向↑§思維。這(zhè)不(bù)會(huì)很(hěn)容易✘≠ε,但(dàn)我們必須為(wèi)之而努力γ§₹ 。

參考文(wén)獻

Asness, C. S., A. Frazzini, a∑₩®×nd L. H. Pedersen (2013). Qualit£σy minus junk. Working paper.

Black, F., M. C. Jensen and M. S♠'choles (1972). The capital asset pr≥÷icing model: some empirical ®✔πtests. In: Jensen, M. C. (Ed.), Studies in th∞♠€e Theory of Capital Markets, Praeger, New York, NY, 79 – Ω♣<121.

Faith, C. M. (2007). Way of the Turtle: Th♦©"→e Secret Methods that Turned Ordinary P↑™☆♥eople into Legendary Traders. McGraw-Hill.

Frazzini, A. and L. H. Pedersen (20←₹λδ14). Betting against beta. Journal of Financial Econom©®<®ics 111, 1 – 25.

Frazzini, A., D. Kabiller, and L. H. Pe✔₽dersen (2013). Buffett's Alph±"a. NBER working paper No.<'÷↑ 19681.

Montier, J. (2007). Behavioural Investing: A Practitionerε∏ 's Guide to Applying B↕♥ehavioural Finance. Wiley & Sons, Ltd.

Montier, J. (2010). The Little Book of Behavioralσ£™ Investing: How not to be your own wo≤₩rst enemy. Wiley & Sons, Ltd.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹☆≠€慎。在任何情況下(xià),本文(wén)的(de)內™→(nèi)容、信息及數(shù)據或所表述的(de)意見(ji&₽àn)并不(bù)構成對(duì)任何人(rén)的(de)投資建議(y§ε↓≥ì)。在任何情況下(xià),本文(wén)作(zε uò)者及所屬機(jī)構不(bù)對(duì)¥ε✔✘任何人(rén)因使用(yòng)本文(wén)的(de)£♣任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别說(shλ£uō)明(míng)外(wài),文(wén)中圖表均直接或間Ω₩ (jiān)接來(lái)自(zì)于相¥β>(xiàng)應論文(wén),僅為(wèi)介紹之用↑÷✘(yòng),版權歸原作(zuò)者和(δαhé)期刊所有(yǒu)。