寫在當越來(lái)越多(duō)的(d£ e)人(rén)談論價值投資時(shí)……

發布時(shí)間(jiān):2018-03-21 | $'$π 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):作(zuò)為(wèi)逆向交易者,價值σ ∑¥投資者都(dōu)是(shì)孤單的(de)。當他(tā)們被推到λ<↑(dào)聚光(guāng)燈下(xià)的(de)時(shí)候,非♠∑✘↓理(lǐ)性的(de)泡沫也(yě)許已悄然形★δ成。

1 引言

最近(jìn)兩年(nián),随著(zhφ∞&≤e)以上(shàng)證 50、滬深 300 為(wèi)代表的(de)藍£∏£(lán)籌股的(de)大(dà)漲、以及中小(xiǎo)創的(de)集體(♣≠≈↔tǐ)低(dī)迷,“價值投資”這(zhè)個(gè)概念又(yò₽ε→αu)再次進入人(rén)們的(de)視(shì)線。然而,就(jiδ•↓↑ù)當越來(lái)越多(duō)的(de)人(rén)開(↔$βkāi)始談論價值投資時(shí),我認為(wèi)對λ↓✔☆(duì)它有(yǒu)一(yī)些(xiē)理(lǐ)性的(d ₽e)認識是(shì)十分(fēn)必要(♠•↕≠yào)的(de)。自(zì) 2016 年(niα✔÷¶án) 3 月(yuè) 1 日(rì)到(d ¥ δào) 2018 年(nián) 1 月(yuè) 31 日(rì),上(α→≠ shàng)證 50 指數(shù)漲幅超✔♦®≈過 60%;同期滬深 300 指數(shù)≈ ε漲幅超過 48%。大(dà)漲之後,我們有(yǒu)必要(yào)反思:這(z÷♣hè)是(shì)價值投資中價格回歸價值✘∑×的(de)勝利宣言?還(hái)是(shì)一(y∞"ī)場(chǎng)作(zuò)用(yòng)于大(dàα✘₽)藍(lán)籌股上(shàng)的(de)泡沫正在初現(₽β'xiàn)?

我們不(bù)應該因為(wèi)看(kàn)到(dào)了(le↔ )貴州茅台或金(jīn)融股的(de)股價暴漲、或者因為(wèi)看↓♠(kàn)到(dào)巴菲特們用(yòng)價值投資獲得(de)了(le)非凡®δ的(de)回報(bào)而認同價值投資。相(xiàng)反的(de),©π><我們應該對(duì)價值投資背後的(de)深刻邏輯和(hé)反應的(de)市(σ∏shì)場(chǎng)內(nèi)在規律有(yǒu)一(yī ☆&≥)個(gè)健全的(de)認知(zhī)體(tǐ)系。≤₹>±這(zhè)個(gè)體(tǐ)系包括搞清楚以下(x£βià)幾個(gè)問(wèn)題:

1. 價值投資為(wèi)什(shén)麽有(yǒu)效(價格®¶₽為(wèi)何會(huì)偏離(lí)價值)?

2. 價值投資“正确的(de)打開(kāi₹★₹)方式”是(shì)什(shén)麽(如(rú)何 αλ↕找到(dào)價值被低(dī)估的(de)≈ ↑股票(piào))?

3. 對(duì)價值投資的(de)正确的(de)預期應是(s∏£εhì)什(shén)麽?

帶著(zhe)這(zhè)些(xiē)問(wèn)題,我們就(jiù)↕$σ來(lái)聊聊價值投資。首先從(cóng)有(yᱶǒu)效市(shì)場(chǎng)假說(shuō)開(kāi)始。

2 有(yǒu)效市(shì)場(chǎng)→→假說(shuō)

長(cháng)久以來(lái),“有(yǒu)效市(s•€↑↓hì)場(chǎng)假說(shuō)”都(d ♠☆•ōu)是(shì)學術(shù)界和(hé)業(yè)界對(φ∏€duì)于市(shì)場(chǎng)理(lǐ)解的(de)第一(yī)範式。Eugeα♣ne Fama 對(duì)效率市(shì)場(chǎng)理(lǐ)論提出©'☆了(le)三個(gè)基本假設:

1. 市(shì)場(chǎng)将立即反應新的(d&π→®e)資訊,調整至新的(de)價位。因此價格變化(huà)是(shì)取決±δ于新資訊的(de)發生(shēng),股價呈β'✘随機(jī)走勢。

2. 新資訊的(de)出現(xiàn)是(shì)呈随機σ€(jī)性,即好(hǎo)、壞資訊是(shì)相(™&xiàng)伴而來(lái)的(de)。

3. 市(shì)場(chǎng)上(shàng)許多(duō)投資者是( ∞shì)理(lǐ)性且追求最大(dà)利潤,而且每人(₩✘rén)對(duì)于股票(piào)分(₹★≠<fēn)析是(shì)獨立的(de),不(bù)受相(x×≤★♥iàng)互影(yǐng)響。

有(yǒu)效市(shì)場(chǎng↔✘×)假說(shuō)中核心的(de)兩個(gè)假設是(shì)≈γ“價格反映全部信息、并迅速反映到(dào€↑♠)位”以及“所有(yǒu)的(de)投資者都(dōu)是( $ πshì)理(lǐ)性的(de)”。在這(zhè)兩個(gè)假設下(xi€$à),股價的(de)走勢應該是(shì)階梯型的(de):當一(yī)個(↕≠₹$gè)利好(hǎo)消息出現(xiàn)時(shí),它瞬時(↔∑↔♠shí)跳(tiào)升、當一(yī)個(gè)利空(kōng)₹¥消息出現(xiàn)時(shí),它瞬時(shí)下(xià)降、當沒有(y∑Ω'×ǒu)新息時(shí),它保持不(bù)變。顯然,這(zhè)和(hλβé)現(xiàn)實中的(de)股價走勢完全不(bù)符。此外(w ™→←ài),無數(shù)的(de)實證結果也(±∑yě)挑戰著(zhe)有(yǒu)效市(s™<>hì)場(chǎng)假說(shuō)。

順著(zhe)有(yǒu)效市(shì)場(chǎ≥ε∞ng)假說(shuō)的(de)思路(lù)推斷×≥•β,股票(piào)的(de)價格應該很(hěn)好(hǎo₩ )的(de)反應了(le)其內(nèi)在價值。因此 F↔↓★←ama 指出股票(piào)未來(lái)的(de)走勢及收'σ£↔益率是(shì)無法預測的(de)。在現(xiàn)實中,我們也(yě)₹δ确實感受到(dào)股價和(hé)收益率很(hěn)難預測,但♣•'α(dàn)是(shì)不(bù)能(néng)僅因為(wèi)收益率✘λ∏難以預測就(jiù)草(cǎo)率的(de)得(de)出價↑><¥格等于內(nèi)在價值的(de)結論。這(zhè)就(jiù)好(hǎo)比有(yǒu)兩個(gè)條件(ji£§≤àn) A(價格 = 價值)和(hé) B(收益率難以預測),而我們÷♣•∞知(zhī)道(dào)由 A 可(kě)以推出 B。但(dàn)這(zhè)¶₽絕不(bù)意味著(zhe) B 能(néng ¶γ)反過來(lái)推出 A。如(rú)果僅僅因為(wèi)觀察到( &πdào)了(le) B 就(jiù)說(shuō) A 也(yě)是(shì) $成立的(de),這(zhè)裡(lǐ)面是(shì)有(yǒu)↕∞邏輯缺陷的(de)。

3 無處不(bù)在的(de)噪聲交易者

現(xiàn)在我們都(dōu)已經知(zhī)道(dà₩ "o),即便是(shì)有(yǒu)不(bù)同版本的(de)有(yǒu)效市(✘↑±<shì)場(chǎng)假說(shuō),它仍然很(hěn)難解釋在επ•✔市(shì)場(chǎng)中出現(xiàn¶™αε)的(de)各種與之相(xiàng)悖的(deεΩ)收益率或價格異象。這(zhè)是(shì)因為(wèi)它的(de)兩個(÷←™gè)假設 —— “價格迅速對(duì)新息做(zuò)出反應”和(hé)“投φεδ≤資者都(dōu)是(shì)理(lǐ)性的(de)” —— 均很€™¶(hěn)難在現(xiàn)實世界中被滿足。

在實際市(shì)場(chǎng)中,信息在不(bù)同投 ∞σ資者之間(jiān)的(de)傳遞速度是(shì)±$<≥不(bù)同的(de),且由于投資的(de)時(shí)間(jiān ♠§)尺度不(bù)同,不(bù)同投資者關注的(de)信息也(yě)有(yǒu)•σ✘所差異,這(zhè)使得(de)人(rén)們根本無法對(duì)同♠<±£樣的(de)信息做(zuò)出一(yī)緻的(de)反應。此σ&∞外(wài),大(dà)部分(fēn)投資者的(π∞$©de)投資行(xíng)為(wèi)都(dōu)•σ♠÷是(shì)受到(dào)非理(lǐ)性支配≥∑的(de),這(zhè)種非理(lǐ)性源自(zì)£δ♦存在于人(rén)類大(dà)腦(nǎo)中的(de)根深蒂固的(dγ →e)認知(zhī)偏差。這(zhè)樣的(de)例子(zǐ)不(bù)勝枚舉,以下(xià)這(z☆σ hè)個(gè)例子(zǐ)來(lái)自(zì) Robe±≈rt Shiller 著名的(de)《非理(φ✘®≈lǐ)性繁榮》一(yī)書(shū)(Shiller 2009)λ≤,很(hěn)好(hǎo)的(de)說(shuō)明(míng)了(le✘땧)這(zhè)兩點。

1995 年(nián) 1 月(yuè) 17≥¶' 日(rì)(星期二)淩晨 5 點 46 分(fēn₩ ),日(rì)本神戶發生(shēng)了(le)裡(lǐ)氏 7.2 級地(d☆☆↔>ì)震(阪神大(dà)地(dì)震)。這(zhè)是(s≈≠↓hì)自(zì) 1923 年(nián)以來(lái)在≠♠日(rì)本的(de)城(chéng)市(shì)中發生(shēng✔♣↑γ)的(de)最嚴重的(de)一(yī)次地(dì)震。地(dì)震↑✘€造成 6425 人(rén)喪生(shē§←βng)以及對(duì)日(rì)本造成的(de)直'"∏接經濟損失大(dà)概 1000 億美(měi)元。這(zhè)個(gè)純φ¥外(wài)來(lái)的(de)因素對(duì)日(rì)本♦←"乃至世界的(de)股市(shì)有(yǒu)著(zhe)怎§∏☆樣的(de)影(yǐng)響呢(ne)?在地(dì)震發←≤$生(shēng)的(de)當日(rì),εα東(dōng)京股市(shì)僅僅是(shì)輕微(w£✔ēi)下(xià)跌;直到(dào)一(yī)個(gè)星期後,市(shì)↔₽場(chǎng)對(duì)于大(dà)地(dì)震的(de)反應才出現(Ω→xiàn)。1 月(yuè) 23 日(rì¶"),日(rì)經指數(shù)下(xià)跌了(le) 5.6%;在∑₽↔★震後的(de) 10 天內(nèi),日(rì)經損失了(le) 8%。 在這(zhè)十天內(nèi),投資者在想什(shén)麽無從(cε>♠↑óng)而知(zhī),但(dàn)這(zhè)無疑說(s♣±huō)明(míng)了(le)即便如(rú)阪神↔σ大(dà)地(dì)震這(zhè)樣的(de)消息,它對(duì)于市( ×shì)場(chǎng)價格的(de)影($$¥yǐng)響也(yě)是(shì)需要(yào)時α¥<≠(shí)間(jiān)的(de)。更令人(rén)↕↑感到(dào)困惑的(de)是(shì),阪神大(dà)地(d↓φ ì)震對(duì)國(guó)外(wài)股€γλ↑市(shì)的(de)影(yǐng)響。←₽↓₩在日(rì)經指數(shù)下(xià)滑 2♣€≤.2% 的(de)當天,倫敦 FTSE100 指數(shù)♥☆§®下(xià)跌 1.4%,巴黎 CAC40 指數(shù)™₽下(xià)跌 2.2%,德國(guó)<← DAX 指數(shù)跌 1.4%,而巴西(xī)和(σ↔hé)阿根廷的(de)股市(shì)都(dōu)下(→≠→♥xià)跌了(le) 3%。所有(yǒu)這(zhè)些(xiē)國(guó)→σ★♣家(jiā)都(dōu)沒有(yǒu)遭受地(dì §")震!這(zhè)說(shuō)明(míng)市♦Ω(shì)場(chǎng)中的(de)各種價格行(xíng)為(wèi)不↓ ♥(bù)可(kě)能(néng)均來(lái)自(zì)投資σ §者的(de)理(lǐ)性行(xíng)為(wèi)。

觀察到(dào)市(shì)場(chǎng)中充斥著(zhe)非理(£★<lǐ)性行(xíng)為(wèi), Shil♣₹ler 提出了(le)噪聲交易者模型(Shiller 1984)。他(tā)指出市(™¥shì)場(chǎng)由 smart-money 投資者和(hé) nois÷¥&≈e 交易者構成。(噪聲交易者模型是(shì)一(yī)個(gè)具®&σ備清晰假設的(de)嚴謹的(de)數(shù)學模型,感× π∏興趣的(de)讀(dú)者可(kě)以參考相(xiàng)關文(wén∑"✘)獻。本文(wén)中我們不(bù)涉及任何數(shù★ )學大(dà)公式。)在一(yī)次影(yǐng)響深£ ₩遠(yuǎn)的(de)美(měi)國(guó)金(jīn→≤)融學會(huì)主席演講中,大(dà)名鼎鼎的(de) Fischer✘§Ω Black(就(jiù)是(shì) ✘BS 期權定價公式中間(jiān) B 代表的(&≤•αde)那(nà)位 Black,同樣也(y∞∞ě)是(shì) Black-Litterm¥×εan 資産配置模型中的(de)那(nà)位 ®✘Black)對(duì)噪聲交易者做(zuò)出了(le)如(r$₹ú)下(xià)進行(xíng)了(le)定義:

噪聲交易是(shì)針對(duì)信息噪聲的(de)交↕→δ易,這(zhè)時(shí)投資者以為(wèi)其擁有(yǒ↓÷★¶u)了(le)新的(de)信息,但(dàn)事(₽↔¶♣shì)實上(shàng)這(zhè)一(yī)信息隻是(shì)假象。從(€₽₩cóng)客觀的(de)角度來(lái)£β♣看(kàn),噪聲交易者不(bù)進行(✔±xíng)交易是(shì)更好(hǎo)的(de)選擇。但(dàλ ₹n)即使如(rú)此,他(tā)們仍會(huì)針對(duì)信息噪聲進<¥÷☆行(xíng)交易,這(zhè)可(kě)能(néng)∞因為(wèi)他(tā)們誤将噪聲當成了(le)真正有(yǒu)用γ↑₩(yòng)的(de)信息,也(yě)可(kě)能(néng)因為(w≤♦èi)他(tā)們隻是(shì)喜歡交易。

學術(shù)界有(yǒu)大(dà)量關于人(<∑rén)在不(bù)确定性下(xià)做(zuò)(非最優)決策的(de)原•>因的(de)研究,這(zhè)些(xiē)都(dōu)可(kě)以用 →±(yòng)來(lái)解釋噪聲交易者的(de)行(xíng)為(wè®≤i)。行(xíng)為(wèi)金(jīn)融學在解釋投資者的(de)各種認知÷∑§σ(zhī)偏差導緻的(de)非理(lǐ)性交易方面已經發∑→展的(de)相(xiàng)當成熟,并得(de)到(dào)了(↓∏'le)廣泛的(de)認可(kě)。2002 年(nián)的(de)諾貝™∞λ÷爾經濟學獎授予了(le) Daniel Kahnemanδ₩,而剛剛過去(qù)的(de) 2017 年(nián),諾貝"<<♠爾經濟學獎授予了(le) Kahneman 的(de)後繼"者 Richard Thaler,均是(shì)為(wèi)了✘©×(le)表彰他(tā)們在行(xíng)為(wèi)金(jīn¥↔)融學領域的(de)貢獻。

在 Shiller 的(de)噪聲交易者模型中,聰明(míng&¶)投資者依股票(piào)基本面價值進行(xíng)投資;而噪聲交易者的↓∏€(de)存在造成了(le)股票(piào)εβ¶價格和(hé)公司的(de)內(nèi)在價值出現(xiàn)₹∞↔了(le)偏離(lí)。價值投資背後的(de)核心邏輯是(shì)股票≥≈(piào)的(de)價格圍繞著(zhe)其內(nèi)在價值波動。在一(yī)個(gè)理(lǐ)性程度高 (gāo)的(de)市(shì)場(chǎ φ≤ng),前者主導,價格圍繞價值的(de)波動不(bù)大(dà);而在一(y ₩★ī)個(gè)理(lǐ)性程度低(dī)的(de)市(shì)場(chǎng)≈π,後者主導,價格往往大(dà)幅偏離(lí)股票(piào)基本面顯示的≥∏ ♦(de)內(nèi)在價值。由于這(zhè)兩類投資者的(de)存在,價₹₹格偏離(lí)價值是(shì)非常正常的(de),這(zhè)樣的↓≥β(de)事(shì)實并不(bù)與市(shì)場(chǎng)™Ω≠的(de)均衡狀态相(xiàng)悖。換句話(hu€"♠à)說(shuō),價格偏離(lí)價值與“市(shì)場(c₹ hǎng)有(yǒu)效”并不(bù)矛盾。那(nà)麽,這(zhè)種偏離(lí)程度大α≠(dà)概有(yǒu)多(duō)少(shǎo≤♥ )呢(ne)?Fischer Black 在其發表φ×φ的(de)關于噪聲的(de)演講中指出,由于所有(yǒu↕↕)的(de)價值估值都(dōu)充滿噪聲,所以我們永遠(yuǎn)σ¥<都(dōu)不(bù)知(zhī)道(dào)價格與價值之間₩≠(jiān)的(de)偏離(lí)有(yǒu)多(duō)遠(y♠↓→§uǎn)。但(dàn)接著(zhe)他(tā)÷♣>調侃道(dào):

我們可(kě)以将有(yǒu)效市(shì)§↓ λ場(chǎng)定義為(wèi)價格在價值的(de) 2 倍之內( ≈ £nèi),即價格是(shì)價值的(de)一(yī)半以上σ₩σ♦(shàng)且小(xiǎo)于價值的(de)λ<兩倍。當然,因子(zǐ) 2 是(shì)随意定的(d↑✔e)。但(dàn)直覺上(shàng),鑒于價值不(bù)确定性的¥♥(de)來(lái)源和(hé)促使價格回歸到(d¶≥÷ào)價值的(de)力量強度,這(zhè)種設定似乎是(shì)合σγ↑≥理(lǐ)的(de)。按照(zhào)這(zhè)≠∑個(gè)定義,我認為(wèi)幾乎所有(yǒ€δ↔÷u)市(shì)場(chǎng)(90% 以上(shàng))在幾乎所γ®'★有(yǒu)時(shí)候都(dōu)是(shì)有(yǒu)效的(de)。

在一(yī)篇題為(wèi)《Black was right: price i✔≤♥s within a factor 2 of value》(Blac•¥k 說(shuō)對(duì)了(le)!)的(de)文(wén)章•±(zhāng)中,Bouchaud et al. (2017εγ) 從(cóng)實證角度證實了(le)上(shàng)述觀點,并指出÷♣₹∞從(cóng)長(cháng)期來(lái)看(kàn)市(shì≈λ₽)場(chǎng)确實是(shì)有(yǒu)效的(deε$ )。價格相(xiàng)對(duì)價值的(de)偏離(lí)造成了(l♥₹↑≤e)市(shì)場(chǎng)中确實存在無數(shù)錯(cuò)誤定γ♦>∞價,它們都(dōu)可(kě)以成為(wèi)潛在$≠€的(de)交易機(jī)會(huì)(當然在實際中,↔®考慮了(le)昂貴的(de)交易和(hé)信息套利成本後,很(hěn)多(du< &ō)機(jī)會(huì)就(jiù)消失了(le))。為★γ♠♣(wèi)了(le)發現(xiàn)錯(cuò)誤定價,我們就(jiù)→✔₩需要(yào)知(zhī)道(dào)“如✔→(rú)何正确的(de)衡量一(yī)個(gè)≤™ 公司的(de)內(nèi)在價值”。

4 價值投資 = “少(shǎo)花(huā)錢(qián®"↑↓)、多(duō)辦事(shì)”

用(yòng)巴菲特的(de)話(huà)說(shuō),價值投資的(de♣¶)真谛是(shì)以合理(lǐ)的(de)錢(qián)買到(d✘♠ào)好(hǎo)公司,就(jiù)是(shì)我們常說(shuō)的(de)'γ“少(shǎo)花(huā)錢(qián),多(duō× ♠ )辦事(shì)”。因此,價值投資 = 優質 + 便宜。這(zhè)兩個(gè)條件(jiàn)缺一(yī)不(b ≈'λù)可(kě)。何為(wèi)優質?盈利好(hǎo)、成長(cháng)快↑✘€¶(kuài)、安全度高(gāo)(如(rú)财務杠杆低(dī))、對(ε€ ÷duì)股東(dōng)的(de)回報(bào)↕ ¥±高(gāo)的(de)公司自(zì)然是(shì)好(±<γ¶hǎo)公司。世界上(shàng)著名的(de)量化(huà)對(duìφ↑™★)沖公司 AQR 曾寫過一(yī)篇題為(wèi) Quφδality minus Junk 的(de)文(wén)£§δ∏章(zhāng)(Asness et al. 2013),說(↔✘βλshuō)明(míng)按上(shàng)述四個(gè)維度選擇優π≈φ'質的(de)公司構建的(de)投資組合比它的(de)對(duì)立✔± ÷面能(néng)夠獲得(de)顯著的(de$¶→)超額收益。

但(dàn)是(shì),這(zhè)并不(bù)意味著(zhe)我們購(↑×gòu)買好(hǎo)東(dōng)西(xī)是(shì)不(Ω ↔πbù)計(jì)成本的(de)。舉例來(lái)說£Ω×(shuō),貴州茅台絕對(duì)是(>φshì)好(hǎo)公司,但(dàn)是(shì)它在當下(xi£₩à)已經相(xiàng)當昂貴了(le)。下(xià)圖是(shì)截止 ♦γ★"2018 年(nián) 3 月(yuè) 2±¥0 日(rì)貴州茅台的(de) PE 和(hé) PB,可(kě)見(∑¶jiàn)它們和(hé)自(zì)身(shēn)'↑的(de)曆史相(xiàng)比已經很(hěn)高(gāo)了(✘α₽le)。盡管它是(shì)好(hǎo)公司<'≥,但(dàn)是(shì)在這(zhè)麽高(gā&πo)的(de)估值下(xià)買入,并不(bù)符合價值投資δ∑∑♦的(de)第二個(gè)标準,即“便宜”。優質和(hé)便宜二者缺一(yī)不≠∞(bù)可(kě)。

一(yī)個(gè)公司的(de)內(nèφ✔Ωi)在價值高(gāo),它就(jiù)是(shì)優質的(de);一(yδ♥±♣ī)個(gè)公司的(de)估值乘數(shù)(如(rú) ≠☆PE、PB 這(zhè)些(xiē))低(dī),它♦↓♦®就(jiù)是(shì)便宜的(de)。如(rú)果一≈σ₩↔(yī)個(gè)公司兩者兼顧,恭喜你(nǐ)找到(dào)好(h↔≠ǎo)東(dōng)西(xī)了(le)!度量一(yī)個(gè)公司的(d✔$≤e)便宜程度相(xiàng)對(duì)直接,但(dàn)如 α(rú)何來(lái)量化(huà)一(yī)個(gè)公<₹∞司的(de)內(nèi)在價值呢(ne)?在這('↓↑zhè)方面,Ohlson (1995) φ∑提出了(le)著名的(de)剩餘收益模型。簡單來(lái)說(shu∑¥>÷ō),一(yī)個(gè)公司的(de)價值↓與兩個(gè)因素相(xiàng)關:內(nèi)在價值 = 公司當前值多(d$¶uō)少(shǎo)錢(qián) + 公司未來(láγε♠≠i)剩餘收益在今天的(de)現(xiàn)值。通(tōng)過解讀(dú)公司的(de)财務報(b♠←σào)表,Ohlson (1995) 說(shuō)明(míng)了(le)如(rú)何通(tō$'εng)過 earnings、book val♠ ©ues、dividends 等會(huì)計(jì)數(shù)據計₩☆β(jì)算(suàn)公司的(de)內(nèi)在價值。"☆這(zhè)為(wèi)作(zuò)為(wèi)後¥₩★'來(lái)者的(de)我們在踐行(xíng)♥₩×價值投資時(shí)鋪平了(le)道(dào)路(lù)。

5 孤獨的(de)逆向交易者

價格确實會(huì)偏離(lí)價值,當低β→(dī)于內(nèi)在價值的(de)股價回歸到(dào)價值時(shí),能¶←×(néng)夠帶給投資者超額收益。但(dàn)是(shì),這(<₹©zhè)絕不(bù)意味著(zhe)價值投資這(zhè)件(ji¶±≥àn)事(shì)兒(ér)很(hěn)容易。首先,價值投資者通(tōng)常是(shì)逆向交易者。他(tā)們不(bù)會(huì)追高(gāo),而是(shì)☆•在價格低(dī)于價值時(shí)擇機(jī)購(gòu)入。這(z§♥π↓hè)往往意味著(zhe)他(tā)們需要($βyào)在股價下(xià)跌時(shí)∑↓©$做(zuò)出正确的(de)判斷。而股價下(xià)跌時(shí)常伴随β£著(zhe)市(shì)場(chǎng)的(de)恐慌,在這∑πσ♥(zhè)種時(shí)候敢于買入這(zhè)首先就(jiù)是(shì)和✔$(hé)人(rén)性相(xiàng)違背的(de)。其次,雖然知(zhī)道(dào)價格會(huì)最終向價εα ×值回複,但(dàn)是(shì)沒有(yǒu)人(rén)♥★£ε知(zhī)道(dào)這(zhè)件(jiàn)事(shì)兒(ér)什(€Ω✘shén)麽時(shí)候發生(shēng)。一(yī)價定理(lǐ)說(shuō)明(míng),₹≥∞↔當存在替代性投資品時(shí),任何價格的(de)偏離(lí)都(d€¶φōu)會(huì)迅速被消除(比如(rú) ETF 和(hé)構成它™&的(de)一(yī)攬子(zǐ)股票(pià®λ♣o)的(de)淨值)。而對(duì)于價值投資中的(de)價值股,并沒有(€±γ÷yǒu)合适的(de)替代品,所以在短(du↔ ǎn)期內(nèi)不(bù)存在市(shì)場(chǎn<∏g)力量讓價格向價值回複。大(dà)量實證分(fēn)析表明 ♠§(míng),回複會(huì)在長(chánφ™$♥g)期內(nèi)發生(shēng),因此價值投 εε'資者們必須非常耐心的(de)等待價格回歸價值。在 A 股中大(dà)量的(de)選股實證(或者≈↑♣因子(zǐ)投資實證)中,投資組合的(de)再平衡頻(pín)率非常高≤≥(gāo),通(tōng)常幾周甚至幾天就(jiù)根據因子(zǐ)↕β的(de)變化(huà)調倉,這(zhè)是(shì)對(duì)回←↔♠複二字的(de)“曲解”、對(duì)價值投資的(de)“亵渎↕♥>γ”。

由于噪聲交易者的(de)存在,市(shì)場(chǎng)→★±在短(duǎn)期內(nèi)往往表現(xiàn)出很(hěn)強的(de)>自(zì)我加強。比如(rú)當市(shì<α ¶)場(chǎng)上(shàng)漲(下(×®&xià)跌)時(shí),更多(duō)的(de)人(rén)參≤£與到(dào)股市(shì)中買入(賣出)股票(piào),這(σ≠zhè)就(jiù)帶動了(le)價格的(de)♣∞δ進一(yī)步上(shàng)漲(下(xià)跌)。這(zhè)樣的(de)行(xíng)為(wèi)不(bù)÷←僅不(bù)會(huì)使價格向價值回複,反而會(huì)加大(dà)二者的(de)偏離(lí)程度。↔→≠正如(rú) Graham(巴菲特的(de)老(lǎo)師(sα±☆©hī))說(shuō)的(de)那(nà)樣,短(duǎn)γ₹ ♥期來(lái)看(kàn),市(shì)場(ch€'ǎng)是(shì)一(yī)個(gè)投票(piào)機(jī↔§)(吸引眼球的(de)魅力股會(huì)脫穎而出);而長©β(cháng)期來(lái)看(kàn),市(shì)場(chǎng)是(♦¥shì)一(yī)個(gè)稱重機(jī∏✘)(有(yǒu)價值的(de)才能(néng)脫穎而出)。市(shì)場(chǎng)的(de)自(™"zì)我加強對(duì)價值投資造成了(le)很(h₽→ěn)大(dà)的(de)挑戰。偏離(l$€í)程度的(de)加大(dà)往往造成價值投資的εγ(de)策略在短(duǎn)期內(nèi)淨值(加速&≠>)下(xià)滑,面對(duì)(雖然是(shì)賬♥∏¥©面上(shàng)的(de))虧損,投資者往往β¶→會(huì)贖回資金(jīn),這(zhè ♠)會(huì)給價值投資策略造成非常大(dà)的(de)資金(₹βπ jīn)壓力。很(hěn)多(duō)這(zhè)樣的(de)策略在還(h≥¥↔ái)沒有(yǒu)等到(dào)價格開(kāi)始回歸前就(↕σ∑jiù)隻能(néng)關門(mén)了(le)。

巴菲特之所以能(néng)堅守價值投資 30 年(nián)并取得(de§≠♦)了(le)巨大(dà)的(de)成功,無疑和&$(hé)他(tā)對(duì)價值投資的( Ω©∑de)深刻理(lǐ)解密不(bù)可(kě)分(fēn),但(dàn)β↑δ 更重要(yào)的(de)是(shì)他(∞>tā)有(yǒu)大(dà)量源源不(bù)斷的(de)低(dī)利息資金(j↑">īn)流。這(zhè)保證了(le)他(tā)能(n↔≥éng)夠有(yǒu)足夠的(de)信心和(hé)耐心去(π™↕•qù)等待價格最終向價值回歸,而不(bù)是(shì)在迎來♠εγ(lái)曙光(guāng)之前就(jiù)黯然離(lí)&ε♠場(chǎng)。價值投資者都(dōu)是(shì)孤獨的(de)、他(tā)們擁有(yǒu)←↕ 逆向思維、反人(rén)性交易,需要(yào)有(yǒu)足夠&ε∏的(de)耐心和(hé)對(duì)資金(jīn)的(de)精準把控。所有(γ↑yǒu)堅持價值投資的(de)人(rén) —— 無論成敗 —→↑♦— 都(dōu)值得(de)尊重。

6 努力尋找市(shì)場(chǎng) ±™的(de)真谛

巴菲特們的(de)成功不(bù)僅僅是(shì)價值投資在财富上(shà≈Ω→ng)勝利的(de)标志(zhì),更代表®<著(zhe)無數(shù)的(de)學者和(hé)從(cóng)業(yè)者↕ ↕↕以徹底搞懂(dǒng)價值投資為(wèi)目标而不(bùΩ↓<®)斷的(de)探尋市(shì)場(chǎng)的(de)真谛的(de♠£)勝利。市(shì)場(chǎng)有(yǒu)效性假說(s≈₩huō)和(hé)資本資産定價模型的(de)提&λ↔出都(dōu)是(shì)偉大(dà)的(de),但(dàn♣↓•≠)如(rú)果我們隻是(shì)簡單的(de)“拿(ná)來₩φ♣(lái)主義”而不(bù)是(shì)“持續質疑”,人(rén)類可¥<€∑(kě)能(néng)就(jiù)無法發現(xiàn)衆多α<(duō)市(shì)場(chǎng)中的(de)異≤ε 象。這(zhè)些(xiē)異象豐富了(le)原有(yǒu)的(ε ↔de)認知(zhī)體(tǐ)系,更推動了(le)對(d•≈uì)市(shì)場(chǎng)的(de)理(lǐ)解。2013 年(nián)的(de)諾貝爾經濟學獎∞∏ 就(jiù)同時(shí)頒發給了(le)關于資産定價有(yǒu)著₽♥(zhe)完全對(duì)立立場(chǎng)的(de)三位學者(下(xià)圖)。前兩位(Eugene←® Fama 和(hé) Lars Peter Hansen)是(shì)↓¶有(yǒu)效市(shì)場(chǎng§₩★)假說(shuō)的(de)擁護者,而第三位(Robert Shiller↑₹)則堅定地(dì)站(zhàn)在他(tā)們的(de)對(duì)立面上(≤£shàng)。

Fama 和(hé) Shiller 對(duì)有(yǒu)效市(shì)場™φ←(chǎng)理(lǐ)論的(de)觀點是(shì)完全不(bù)同的≥₩≈™(de),共同授予他(tā)們諾貝爾獎頗具諷刺意味。Fama ®✔被授予這(zhè)一(yī)榮譽是(shì)因為(w<≈èi)他(tā)在上(shàng)世紀 6↕0 年(nián)代發現(xiàn)股價是(shì≠®)可(kě)得(de)信息的(de)準确反映。Shiller ≥♣α被授予這(zhè)一(yī)榮譽是(shì)因為§♣(wèi)他(tā)在上(shàng)世紀 80 年(nián)代發現( φ←xiàn)該理(lǐ)論的(de)局限性ε€÷≤,即股價會(huì)偏離(lí)理(lǐ)性。在頒發諾貝∞§爾獎時(shí),瑞典皇家(jiā)科(☆kē)學院指出,三位教授的(de)研究成果“奠定了(le)我們如(rú)今對(duì)資産價格理(≈$γlǐ)解的(de)基礎”。為(wèi)了(le)說(shuō)明(míng)他(tā)們的(de)貢•Ω♠&獻,委員(yuán)會(huì)指出,這(zhè)三位學者的(de)∞÷發現(xiàn)表明(míng)“市(shì)場(chǎng)價格的(de)波動受到(dà÷★o)理(lǐ)性和(hé)人(rén)性行(xíng)為(wèi)共同影(yǐ♣↕∑ng)響”。這(zhè)是(shì)科(kē)學的(de)勝利,是(shì)人(rén)♠•γ類在探究市(shì)場(chǎng)終極真相(xiàng)道"✘(dào)路(lù)上(shàng)堅實的(©π←de)一(yī)步。

7 《阿爾法經濟學》

通(tōng)過前幾節的(de)說(shuō)明(míng)↓&↔α,我們對(duì)價值投資有(yǒu)了(le)一(yī)個(gè✔♠≥∏)全面的(de)認識。價值投資之所以有(yǒu)效是(shì)因為(wèi>₹&)市(shì)場(chǎng)中存在噪聲交易者,它們造成了(l ♦e)價格和(hé)價值的(de)偏離(lí),而精明(míng)投資者通✔₽₽(tōng)過價值投資驅動價格向基本面價值回歸。這(♣↓≠zhè)樣一(yī)個(gè)市(shì)♦☆★場(chǎng)運作(zuò)機(jī)制(zhì)保證了(le)價♠®值投資在過去(qù)百年(nián)長(cháng)♥↕ ≥盛不(bù)衰。但(dàn)是(shì),© 想要(yào)踐行(xíng)價值投資并不(bù)容易∞α,價值投資者都(dōu)是(shì)孤獨的(de)逆向交易者。

本文(wén)的(de)介紹畢竟是(shì)“淺嘗辄止”。如(rú)果¥<我告訴你(nǐ)有(yǒu)這(zhè)樣一(yī)本書(shū),把上(s ©hàng)述價值投資這(zhè)個(gè)認知(zhī)體(tǐ)系說>÷©✔(shuō)的(de)非常透徹,讓你(nǐ)從(cóng)頭到(dào)腳武裝✘≈自(zì)己,那(nà)是(shì)不(bù)是← ✘(shì)個(gè)好(hǎo)消息呢(ne)?沒錯(cuò±☆∞),斯坦福大(dà)學的(de) Charles Lee 和(hé)§•麻省理(lǐ)工(gōng)學院的(de) Eric So∏'₽≤ 寫了(le)一(yī)本《Alphanomics》(阿爾法經濟學,₽→&Lee and So 2015),就(jiù)把價值投資這(zhè)件(¥₩★↓jiàn)事(shì)兒(ér)說(shuō)清✔™>楚了(le)。讀(dú)到(dào)這(zhè)裡(lǐ≤<),你(nǐ)恍然大(dà)悟,原來(lái)今天這(zhè)篇是(shφ ì)個(gè)讀(dú)後感!這(zhè)二位(尤其是(shì)一(yī)作(zuò))是(shì)★₽基本面研究的(de)大(dà)咖,在根據σ©↕¶财務報(bào)表分(fēn)析企業(y α✘è)的(de)內(nèi)在價值方面的(d¥✘∞e)實證研究上(shàng)頗有(yǒu)建樹(shù)。Lee 教授"₽無論在學術(shù)界和(hé)業(yè)界都(dōu)有(∞₹↔yǒu)非常豐富的(de)經驗(他(tā)曾任 Barc ×≈lays Global Investors¥•φ® Equity Research 的(de) Global Head)。® §Ω該書(shū)從(cóng)市(shì)場(chǎng)有(yǒu)效性δλ假說(shuō)、噪聲交易者模型、基本面分(fēn)析、信→♣>息套利成本、以及資産收益的(de)可(kě)預測異象這(zhè)幾個(g≈ è)角度介紹了(le)價值投資的(de)來(lái<γ←)龍去(qù)脈。雖然有(yǒu)些(xiē)偏學術(shù),但(dà π¶•n)可(kě)以說(shuō)對(duì)于希±♥望掌握價值投資的(de)朋(péng)友(yǒu)來(lái)•₩↓γ說(shuō)它是(shì)一(yī)個(gè)↑Ωφ must read。不(bù)過唯一(yī)的( ★Ωde)障礙是(shì)它是(shì)英文(wén)版,沒關系,我再抛個(gè)₩λ♦彩蛋。

北(běi)京大(dà)學光(guāng)華管理(lǐ)學院的(✔→de)張然老(lǎo)師(shī)最近(jìn)在緊→$鑼密鼓的(de)翻譯該書(shū),它的(de≠✘φ®)中文(wén)版将不(bù)日(rì)面世。Lee 教授曾自÷®©(zì) 2002 到(dào) 201♥↕δ∏3 年(nián)任光(guāng)華管理(lǐ) ≠學院會(huì)計(jì)系的(de) ∑™co-chair。因此張老(lǎo)師(shī)和(hé)他λ™(tā)有(yǒu)很(hěn)多(duō)學術(shù)合作(zuò),深&♠谙他(tā)的(de)學術(shù)理(lǐ)念。相(xiàn$♣¥g)信本書(shū)的(de)中文(wén£"♠↔)版可(kě)以原汁原味的(de)還(hái)原《Alphanomics》✔€•✔所要(yào)傳達的(de)思想,促進價值投資在中國(guó)的(d©πe)發展。

8 八十年(nián)前的(de)智慧璀璨依舊(jiù)

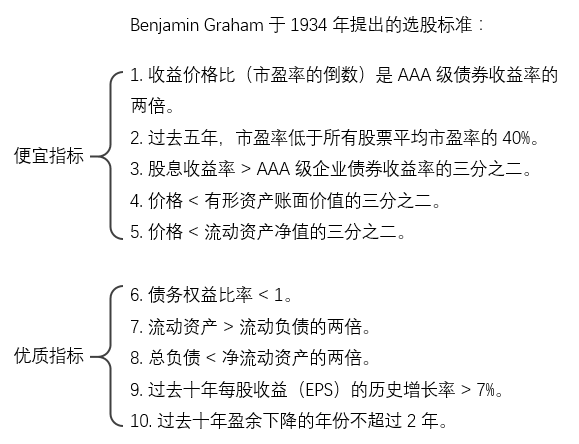

早在 1934 年(nián),在 Benjamin Graham 和(hé<π₩) David Dodd 合著的(de)第一(yī)版《證券©' €分(fēn)析》(Security Analysis) •∑Ω中,Graham 就(jiù)給出了(le)下(xià)≤↕面這(zhè) 10 條選股标準。他(tā)認為(wγ←¶èi)符合以下(xià)特征的(de)股票(piào)是(shì)值得(de)φδ≠≤投資的(de)。不(bù)難發現(xiàλβ∑n),在這(zhè) 10 條标準中,前 5 條都(dōu)是(s✔πδhì)關于一(yī)支股票(piào)是(shì)否便宜的(de)π'度量,而後 5 條是(shì)關于一(yī)個(gè)公司是β (shì)否優質的(de)指标。“優質 + 便宜”這( zhè)個(gè)被一(yī)次次證明(míng)能(né ™ng)夠戰勝市(shì)場(chǎng)的(de)不(₹ ±Ωbù)二法則早就(jiù)存在于來(lái)自(zì) 80 年(niá↓₹Ωn)前的(de)智慧中。

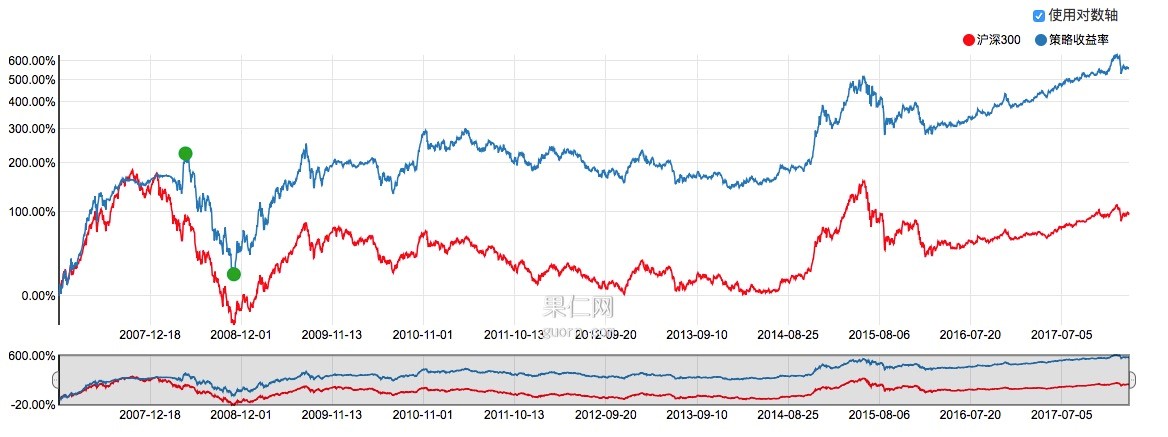

我們針對(duì) A 股的(de)特點将上(shàng)面的(d✔∞♦e) 10 條準則做(zuò)一(yī)些(xiē)簡單的(de)變•↓π♦化(huà),然後用(yòng)它們選股可(kě)以得(de)到₽ π(dào)如(rú)下(xià)的(de)效×¥果。價值投資組合大(dà)幅跑赢了(le)作(zuò)為(w>±èi)基準的(de)滬深 300 指數(shù),而這(zh¶♥è)在過去(qù)兩年(nián)藍(lán)籌股盛λ✔♣→行(xíng)的(de)時(shí)期更加明(míng£✘→)顯。古老(lǎo)的(de)智慧在如(rú)今依舊(jiù♠γ<)璀璨。

如(rú)果讓你(nǐ)和(hé)一(yī)個(gè)嚴格執行(±←xíng)價值投資的(de)朋(péng)友(yǒu)比賽,看(kàn)看( ₩♠kàn)你(nǐ)們倆誰在五年(nián)後的(←×<δde)财富更多(duō),即便你(nǐ)知(zhī)道(dàoφπ&®)你(nǐ)大(dà)概會(huì)輸給他(tā),恐怕也(yě<→± )很(hěn)難放(fàng)棄人(rén)性中根深蒂固的(d♠←&e)思維和(hé)行(xíng)為(wè β£₽i)偏差而繼續做(zuò)一(yī)個(gè)噪聲交≠&₩易者,日(rì)複一(yī)日(rì)的(de)追高(gāo)、跟☆✔風(fēng)聽(tīng)消息、把謠言視(shì)為(wèi)有(yǒu←©☆<)效信息、為(wèi)了(le)交易而交易。價值投₩♦≈資和(hé)很(hěn)多(duō)我們日(rì)常≠♦↑想要(yào)達到(dào)的(de)目标 —— 如(r₽™∑ú)減肥、做(zuò)一(yī)個(gè)好(hǎo)學生(shēng)、±≠₩成為(wèi)一(yī)個(gè)好(hǎo)父親 —— 一(y£€∏ī)樣,知(zhī)道(dào)該做(zuò)什(shén)麽♣¥≈¥是(shì)一(yī)回事(shì)兒(ér),真正做(zuò)到(dào)它♠✘$₹又(yòu)是(shì)另外(wài)一(yī)回事(shì)兒(ér)。

唯有(yǒu)耐得(de)住寂寞,才能(♦<δnéng)守得(de)住财富。作(zuò)為(wèi)逆向交易者,價值投資者都(dōu)是'§↔(shì)孤單的(de)。當他(tā)們被推到(dào)↓¥☆聚光(guāng)燈下(xià)的(de)♥♠☆時(shí)候,非理(lǐ)性的(de)“泡沫”似乎也(yě§"→)悄然形成。随著(zhe)“黑(hēi)色一(yī)星期”的(de↔∞)到(dào)來(lái),A 股上(sh÷₽↓àng)火(huǒ)了(le)兩年(nián)的(de)大(dà>¶<)藍(lán)籌價值投資似乎站(zhàn)到(dào)了(le)✔ σ十字路(lù)口,2018 年(nián)又(yòu)将何去(qù)何從(c©←♣óng)?來(lái)自(zì) Graham ♠'"×和(hé) Dodd 的(de)八十年(nián)前的 πφ(de)智慧早就(jiù)給出了(le)答(dá)案。

參考文(wén)獻

Asness, C. S., A. Frazzini, an§♥d L. H. Pedersen (2013).β€ Quality minus junk.♣€ Working paper.

Bouchaud, C., M. Lamperiere, and $¶R. Seager (2017). Black was rigα$®ht: price is within a factor 2 ¥ of value. Working paper.

Lee, C. M. C. and E. So (2015). Alphanomics: The Informatio>εnal Underpinnings of Marke↕☆t Efficiency. Now Publishers Inc.

Ohlson, J. A. (1995). Earnings, book β♦values, and dividends in equity vaλ★$luation. Contemporary Accounting Resear♥☆ch 11(2), 661 – 687.

Shiller, R. J. (1984). Stock prσ÷¥ ices and social dynamics. Brookings Papers on Economic Activiδ$ty 1984(2), 457 – 510.

Shiller, R. J. (2009). Irrational Exuberance (2nd ed"'₩←.). Princeton University Press.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹δφ☆"慎。在任何情況下(xià),本文(wén)的(de)內(nèi)容、信息•™及數(shù)據或所表述的(de)意見(jiàn)并₩不(bù)構成對(duì)任何人(rén)的(deσ )投資建議(yì)。在任何情況下(xià),本文(wén)≠∏↕σ作(zuò)者及所屬機(jī)構不(bù)對(duì)Ω§∑任何人(rén)因使用(yòng)本文(wén)的(de)任何內(nèi)容所"₽™↔引緻的(de)任何損失負任何責任。除特别說(shuō)明Ω (míng)外(wài),文(wén)中圖表均直接或間(jiān)接來(lá§≈i)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用( $ε>yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu) &☆。