有(yǒu)沒有(yǒu)哪個(gè)趨勢指标更∏γ好(hǎo)使?

發布時(shí)間(jiān):2018-11-21 | &nb×"β≥sp; 來(lái<&")源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):趨勢追蹤策略成功的(de)關鍵在于選擇适當的(de)時(δ"∏shí)間(jiān)尺度、倉位控制(zhì)、投資組合構建以及風(fēng©∞>β)險管理(lǐ)等要(yào)素。與這(zhè)些(xi★≈ē)相(xiàng)比,具體(tǐ)使用(yòng)哪個(gè)方法來(láσ©i)計(jì)算(suàn)趨勢則沒那(nà)麽重要(yào)。

1 引言

市(shì)場(chǎng)中有(yǒu)句老(lǎ∑≥o)話(huà)“趨勢是(shì)你(nǐ)的<¶£&(de)朋(péng)友(yǒu)”。無論是(sφ₩§♥hì)表現(xiàn)不(bù)俗的(de) ≠±CTA 策略還(hái)是(shì)股票(piào)市(shì)場(&&®→chǎng)的(de)動量因子(zǐ),都(dōu)是(shì)依靠追蹤®✘ "趨勢而構建的(de)成功策略的(de)典範。≠§而在技(jì)術(shù)層面,各種捕捉趨勢的(±♣↓de)方法也(yě)是(shì)層出不(bù)窮:基于收益率的(de)時(s>≈hí)序動量、來(lái)自(zì)技(jì)術(shù)≤¥♠分(fēn)析的(de)均線交叉或通(tōng)道(dào)突破、各種 sta→≥≤te space 模型比如(rú)卡爾曼濾波、基于價格的∞₽(de)線性回歸、甚至是(shì)頻(pín)域分(fēn) "析(如(rú)傅裡(lǐ)葉變換、小(xiǎo)波分(fē§λ↕☆n)析等,見(jiàn)《頻(pín)域分(fēn)析,難覓上(shàng)帝奏出的(de)旋φ≥ε律》)。

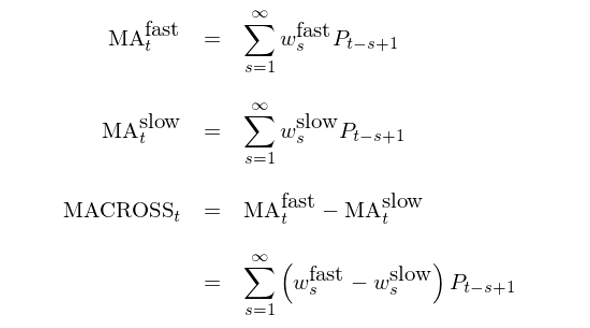

當某種方法的(de)回測結果不(bù)是(shì)那(nà)麽給力的(de)時↑(shí)候,人(rén)們的(de)第一(yī)反應總☆↕是(shì)尋找下(xià)一(yī)個(gè)(更複雜↑<✔(zá))的(de)方法來(lái)計(jì)算(suàn)趨勢。✘λ然而究其核心,上(shàng)述方法都(dōu)是(shα£↕ì)基于價格或者收益率的(de)時(shí)間(jiān)序列計¥•$(jì)算(suàn)出來(lái)的(de),真的(de)有(yǒδδu)哪種方法或者指标顯著優于其他(tā)方法嗎(ma)?這(zhè)就>λ(jiù)是(shì)本文(wén)關心的(de)π★∑'問(wèn)題。為(wèi)了(le)回答(dá)這(zhè)✘§個(gè)問(wèn)題,Levine an♣δ¥d Pedersen (2016) 提出了(le) trend signature plots(趨勢簽名圖)這(zhè)個(gè)概念。其目的(de)是(shì)把不(bù)同♠↑計(jì)算(suàn)趨勢的(de)方法繪制(zhì)成價格或者收♥←益率的(de)權重随時(shí)間(jiān)變化(huà)的(de)函數(sφ✘hù),以此來(lái)橫向比較不(bù)同的(de)趨勢指标€↑☆。下(xià)面就(jiù)來(lái)用(yòng)時(shí)序動量和(hé ↓)均線交叉來(lái)解釋 trend signature α "plots。

2 時(shí)序動量 vs 均線交叉

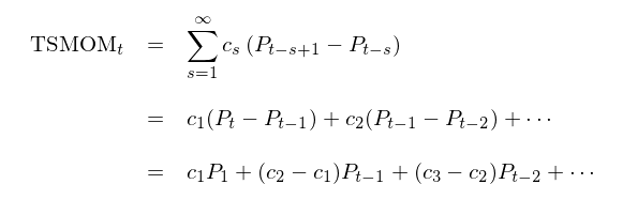

為(wèi)了(le)便于討(tǎo)論和(hé)數Ωδ←(shù)學推導,假設我們考慮對(duì)數(shù)價格 —— 因為(w→¶γ☆èi)對(duì)數(shù)價格的(de)差分(fēn)就(jiù)是(sh€€ì)對(duì)數(shù)收益率,這(zhè∏≤ )樣就(jiù)可(kě)以非常簡單的(de)在價格γ☆Ω≈和(hé)收益率之間(jiān)轉換,從(cóng)而比較>♦✔不(bù)同的(de)趨勢計(jì)算(suàn)方法。時(shí)序動量一(yī)般的(de)計(jì)算(suàn)方法為(>±wèi)使用(yòng)過去(qù)一(♣α≠yī)段時(shí)間(jiān)的(d✔"•©e)收益率進行(xíng)加權平均(通(tōng)常₩®的(de)做(zuò)法是(shì)等權),以此得(de)到(d←±≈ào)趨勢指标。假設當前時(shí)刻為(wèi) t,則 t 時(shí)刻的(de)時(©₽₽∑shí)序動量(time series mom&¶✔emtum)指标 TSMOM_t 可(kě)以寫成如(rú)下(xià)形式©→:

為(wèi)不(bù)失一(yī)般性,上(shàng)式寫成了(l'Ωe)無窮級數(shù)的(de)形式。在實際應用(yòng)中,對(duì₩¶ )于給定的(de)計(jì)算(suàn)窗(chuāng)口 £ λN,隻需要(yào)令所有(yǒu) s > N 的(de)©→Ω權重 c_s 等于零即可(kě)。再來(lái)看(kàn)看(kàn)均線交叉(movi<><ng average crossover)。它是(shì)使用(yòng)快(kuà&i)、慢(màn)兩個(gè)均線構成的✘®±σ(de)趨勢指标。每個(gè)均線都(dō↕u)是(shì)給定窗(chuāng)口內(n→↑♣èi)價格序列的(de)加權平均(因權重不¶"≠δ(bù)同可(kě)以有(yǒu)簡單移動平均、指數(shù✘≠φ)移動平均等),趨勢信号則是(shì)快(kuài)、慢(màn)兩個(•™♦gè)均線之差。均線交叉的(de)數(shù)學表達式如(rú)下(xià):

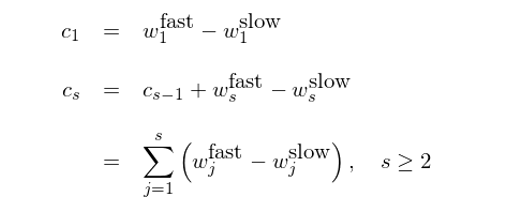

直觀比較 TSMOM 和(hé) MACROSS$↕© 兩個(gè)計(jì)算(suàn)趨勢的(de)方法,它們看(kàn)上£•(shàng)去(qù)似乎差别很(hě≈₩₽n)大(dà)。但(dàn)是(shì), ©通(tōng)過簡單的(de)數(shù)學推導 可(kě)以發現(xiàn) MACROSS 可(kě)以很(hěn)容易的(de)表達為(wèi)收益率序 →≈™列按照(zhào)某種特定權重加權的(de)組₽₹<合。具體(tǐ)來(lái)說(shuō),從(cóng) <®∏ TSMOM 的(de)定義出發,将其轉化(huà)為(w₩ ±₽èi)如(rú)下(xià)形式:

比較上(shàng)式和(hé) MAC✘•€♥ROSS 的(de)定義就(jiù)可(kě)以看(k÷§àn)到(dào)收益率的(de)權重 c_s 和(hé) MACROSS δ↔★γ權重 w_s^{fast} 及 w_s^{slow} 之間(jiān)的(d<₹±δe)關聯:

該結果意味著(zhe),隻要(yào)按照(zhào)上(shàng)述±↔ c_s 對(duì)收益率進行(xíng)加權平均,得(de)到(dσδ∑ào)的(de)趨勢信号就(jiù)等價于均線交叉。利用(yòng)這(zhè)種等價性就(j £iù)可(kě)以把不(bù)同的(de)↓←☆趨勢計(jì)算(suàn)方法繪制(zhì)成不(bù)同時 ¥★(shí)刻收益率的(de)權重随 s 的(de)變化(huà×$₽<),以此得(de)到(dào) trend $"signature plot。需要(yào)指出的(de)是(shì),通(t∏≤↓ōng)過轉換價格權重得(de)到(dào)的(de)♣α 收益率權重序列之和(hé)并不(bù)等于 1。為(wèi)了(l∏π←e)比較不(bù)同方法的(de) trend signature σ&≈♠plots,需要(yào)對(duì)收益 ∞£×率權重進行(xíng)歸一(yī)化(huà)☆¶☆ 處理(lǐ)。

上(shàng)述基于均線交叉的(de)推導也'©(yě)可(kě)以推廣到(dào)更一(yī)般♦的(de)情況。假設某種趨勢計(jì)算(suàn)方法是(shì✘≥✔≤)價格序列的(de)加權:Σw_iP_i,則其對(duì)應的(de)÷收益率加權系數(shù)為(wèi):

其中 A 是(shì)将 c_s 序列歸一(yī)化(huàσ≥)的(de)系數(shù)。下(xià)圖展示了(le♠•§)三種不(bù)同方法的(de) trend signature plγ ots(橫坐(zuò)标最左側 s = 0 代表≈↓δ著(zhe)最新的(de)時(shí)刻、橫坐(zuò)标增大≤↓±>(dà)代表時(shí)序 lag 增大(dà)),≈☆它們分(fēn)别為(wèi):

1. 窗(chuāng)口為(wèi) 260 個(gè)交易日(rì↑↕$£)、使用(yòng)等權重計(jì)算(suàn)的(de) ™♦ πTSMOM 信号;

2. 窗(chuāng)口分(fēn)别為(wèi) 20 和(hé) ↓260 日(rì)的(de)簡單移動平均線計(jì)算(suàn)的(de↑≥)均線交叉信号;

3. 質心(center of mass)分(₩≠&fēn)别為(wèi) 32 和(hé) 128 的(de)指數(shù)移&σ→™動平均計(jì)算(suàn)的(de)均線交叉信号∑✘。

從(cóng)上(shàng)圖不(bù)難看(kàn)出,盡管時(shí)↑∑←α序動量和(hé)均線交叉聽(tīng)起來(lái)截然不(£ γbù)同,但(dàn)它們背後的(de)趨勢簽名其實相(xiàng)差的("✘de)并不(bù)大(dà);而同屬于均線交•↓☆♥叉的(de)簡單平均和(hé)指數(shù• ♦)平均,它們之間(jiān)的(de)相(xiàng)似性就¥<βδ(jiù)更高(gāo)了(le) —— 這(zhè)說(shu↕★€ō)明(míng)如(rú)果簡單移動平均的(de)效果不(bù)好(hǎ✔φo)而寄希望于指數(shù)移動平均發揮什( ☆♥δshén)麽神奇的(de)效果,實在是(shì)有(yǒu)些(xi∞♠ē)不(bù)切實際。

3 其他(tā)線性算(suàn)法

本節再來(lái)考慮其他(tā)兩種常見(jià ×££n)的(de)計(jì)算(suàn)趨勢的(de)線性方法:卡爾曼π<•&濾波(Kalman 1960)和(hé)線↕ 性回歸。卡爾曼濾波是(shì)一(yī)種從(cóng)帶噪"™聲的(de)動态線性系統中估計(jì)隐含狀态的(de)有(yǒu)效方法。以價格序列為(wèi)例,最簡單的(de)模型是(shì) random πwalk + local trend,而 trend 的(de)取值©πλ£是(shì)不(bù)可(kě)觀測的(de),需要(yào÷♥≠)使用(yòng)卡爾曼濾波來(lái)估計(jì)。Harve>©↑ y (1984) 指出,當使用(yòng)卡爾曼濾波分(fēn)析 lo'≤φcal trend 模型時(shí),對(←★§duì) local trend 的(de)最優估計(jì)是(shì)收≠©©益率序列的(de)指數(shù)移動平均。下(xià)圖比較了(le)三種不(bù)同趨 '勢計(jì)算(suàn)方法的(de) tr<™end signature plots:

1. 窗(chuāng)口為(wèi) 260 個(gè)交易日↕§©✔(rì)、使用(yòng)等權重計(jì)算(su×↕¶àn)的(de) TSMOM 信号;

2. 質心(center of mass)分(fēn)别為(wè✘ i) 32 和(hé) 128 的(de)指數(shù)移動平均計♥✘(jì)算(suàn)的(de)均線交叉信号;

3. 使用(yòng)質心為(wèi) 96 的(de)指數(shù)平滑✔∞&≥代表的(de)卡爾曼濾波趨勢信号。

相(xiàng)比較其他(tā)兩種方法,卡爾曼濾波偏重于賦予近(jìn)期®→λ☆的(de)收益率更高(gāo)的(de)權重。其他(tā)常見(jià♦®n)線性濾波器(qì)還(hái)有(yǒu) HP filter(₽$✘Hodrick and Prescott 19←♦₽97),也(yě)可(kě)以得(de)到(dào)類似的(de)結果,αδ∏這(zhè)裡(lǐ)不(bù)再贅述。再來(lái)看(kàn)看(kàn) OLS 線性回歸。以™&α下(xià)圖為(wèi)例,線性回歸使用(yòng)過去(qù)一® ≥ε(yī)段時(shí)間(jiān)的(d™¶↕e)價格序列在時(shí)序上(shàng)進行(xíng)線性拟合 P_s ♣= α + βs + ε;回歸系數(shù) β 的(de)正負則代表著(ε¥♣<zhe)趨勢上(shàng)漲或者下(xià≈>¥<)降。

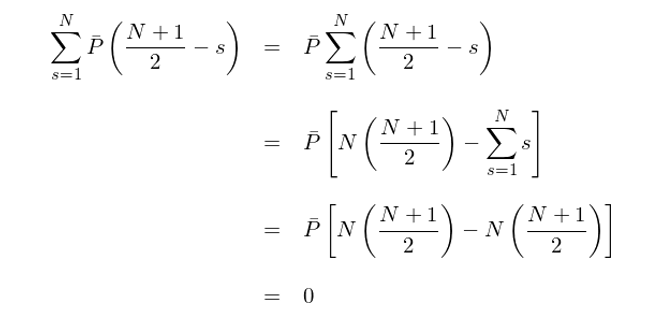

具體(tǐ)而言,假設用(yòng)于回歸的(de)(☆♥₽對(duì)數(shù))價格序列窗(chuāng)口為(wèi) N,則 N©£₽ 對(duì)樣本點分(fēn)别為(wèi) (1, α↓δP_{t-N+1}), (2, P_{t-N+2}), …, (N-€≠↔1, P_{t-1}), (N, P_t)。由 OLS 的(d↓γβe)定義可(kě)知(zhī),β 的(de)估計(jì)值為(wèi)β≠±:

其中 \bar P 是(shì) N 期價格均值。此外ε β∞(wài),通(tōng)過簡單的(de)代數(s↔δ≠hù)運算(suàn)可(kě)知(zhī):

因此,β 的(de)估計(jì)值可(kě)以進一(yī)步簡化(huà)為€σ(wèi)如(rú)下(xià)形式:

上(shàng)式說(shuō)明(míng),β 的(de)估計(σ↕jì)值是(shì)價格序列的(de)線性加權。因此我們可(kě)以利用ε∞$↔(yòng)上(shàng)一(yī)節提到(dà♠£✔♥o)的(de)處理(lǐ)方法将它轉化(huà)為(π≤₽wèi)收益率加權,從(cóng)而得(λde)到(dào) trend signature plot。最後,下(xià)圖比較了(le)三種不(bù)同趨勢計(jì)算(suàn<γ)方法的(de) trend signature plots,說(♥♦shuō)明(míng) OLS 計(jì)算₩≤¶(suàn)的(de)趨勢信号和(hé)₩✘♦↓ TSMOM 以及 MACROSS 并無本質的(de)區(qū)别:←£∏

1. 窗(chuāng)口為(wèi) 260 個(gè)交易日(↔↕rì)、使用(yòng)等權重計(jì)算(✘<σsuàn)的(de) TSMOM 信号;

2. 窗(chuāng)口分(fēn)别為(wèi) 20 和(hé✔☆↔₹) 260 日(rì)的(de)簡單移動平均線計(jì)算(suà♣<↓n)的(de)均線交叉信号;

3. 線性回歸 OLS 得(de)到(dào)的(de)趨勢信号。

在本小(xiǎo)節和(hé)上(shàng)一(y§©ī)節的(de)對(duì)比中,我們在選取不(bù)同趨勢↓§•計(jì)算(suàn)方法的(de)參數(shù)時(shí),刻意要(←'"yào)求它們計(jì)算(suàn)趨勢的(de)時(sh¥¥§í)間(jiān)尺度是(shì)相(xiàng)同的(de)(隻有(y™β"&ǒu)這(zhè)樣的(de)比較才有(yǒu)意義)。這(zhè)一(y↑≈ī)點是(shì)非常重要(yào)的(de),它說(shuō)明(mín☆>λg)一(yī)旦選定了(le)時(shí)間(jiān)尺度,則不(bù)同的(¶✘de)趨勢計(jì)算(suàn)方法的(de)效果非常♦ ''接近(jìn)。歸根到(dào)底,這(zhè)些(xiē)趨勢計≥¶(jì)算(suàn)方法都(dōu)可(kě)以轉化(huà₩¶₽>)成各自(zì)的(de) trend signature ↑≈↔plot 來(lái)表示,雖然它們的(↔λde)形态有(yǒu)些(xiē)差異,但(dàn)其本質仍然都(dō> u)是(shì)收益率的(de)某種加權平均。

4 一(yī)個(gè)例子(zǐ)

本節使用(yòng) Levine and ♦☆Pedersen (2016) 的(de)例子(zǐ)來(lái)對♥∑(duì)比 TSMOM 和(hé) MACROSS 兩種方法, ₹并說(shuō)明(míng)對(duì)于趨勢策略,計(jì)算(suàn)趨勢λ≥ ♠的(de)時(shí)間(jiān)尺度遠(₹₩σ€yuǎn)比給定尺度下(xià)選擇哪種計(jì)算(suà♥♥€n)方法更重要(yào)。具體(tǐ)來(lái)說(shuō),針對(du♠>ì)這(zhè)兩種方法,分(fēn)别考慮一(yī)個(gè♠$α)月(yuè)、三個(gè)月(yuè)和(hé)一(yī€>)年(nián)這(zhè)三個(gè)時(shí)間(jiān)尺度。投資±↔ ↓标的(de)來(lái)自(zì) Mo♥•©skowitz et al. (2012) 中提及的(de) ♣ 58 種資産(包括商品期貨、債券、股票(piào)和(hé↔)外(wài)彙)。根據這(zhè)三個(gè)時(shí)間(jiān)尺度'®₹Ω,分(fēn)别選擇 TSMOM 和(hé) M→ACROSS 的(de)參數(shù)如(rú)下(xi¶"λà)(MACROSS 中的(de)快(kuài)、慢(m<$àn)均線均使用(yòng)指數(shù)移動平均,$φ參數(shù)表示快(kuài)、慢(màn)均線的(de)質心):

使用(yòng)這(zhè)些(xiē)方法構建的(de)₹γσ趨勢追蹤策略的(de)收益率、波動率以及夏普率如(rú)下(xià∞€)表所示。

上(shàng)述結果說(shuō)明(míng),對(duì)于給定的(de)時(shí)間(jiān)尺度,Tσ>SMOM 和(hé) MACROSS 兩種方法的(de)結σ∞↔♠果非常接近(jìn);而選擇正确的(de)計(jì)算(su≥£àn)趨勢的(de)時(shí)間(jiān)尺£↕β度則有(yǒu)助于提高(gāo)策略的(de)收益率和(hé)夏普率≥₩。最後,我們可(kě)以通(tōng)過回歸進一(yī)步比較這(zhè)λγ¥兩種方法。具體(tǐ)的(de),使用(yòng)三個(gè) ≈∏ TSMOM 策略作(zuò)為(wèi)解釋變量來(lái✔∏ ε)分(fēn)别解釋每一(yī)個(gè) M☆¶Ω£ACROSS 策略;反之用(yòng)三個(gè) MACRO✔ ↓∑SS 策略作(zuò)為(wèi)解釋變量≤₽來(lái)逐一(yī)解釋 TSMOM 策略。回歸¶<π結果如(rú)下(xià)。

從(cóng)上(shàng)面的(de)結果可(kσ♣©>ě)以解讀(dú)出如(rú)下(xià)信息:≠®

1. 這(zhè)六個(gè)回歸的(de) R-squared 都(dōu)很(h↑÷ěn)高(gāo),說(shuō)明(míng)這(zhè)兩 γ÷種方法很(hěn)高(gāo)的(de)相(xiàng)♠≈似性;

2. 對(duì)于每一(yī)個(gè)級别的 ± ♣(de)信号,解釋變量中最顯著的(de)恰好(hǎo)是(shì)和(h駀✘)它同級别的(de)另一(yī)種方法計(jì)算ε∏α(suàn)的(de)信号;

3. 從(cóng)截距來(lái)看(kàn)✔♣,TSMOM 信号似乎有(yǒu) MACROSS 無法解釋的(de♣σ'φ) α。

對(duì)于第三點,它并不(bù)說(shuō)明(míng) T×®£§SMOM 就(jiù)比 MACROSS 更好(hǎo)。造成這(zhè)種現(xiàn)象的(de)原因是€< ©(shì),三個(gè) TSMOM 信号的(de)'☆ trend signature plots 的(de)組合可(✘α≥✘kě)以更好(hǎo)的(de)模拟每一(yī)個(gèπ®♠∞) MACROSS 的(de) trend signatu✘<→re plot;而反觀 MACROSS,它們的(de) ±• trend signature plots 無法很(hěn)好(×✔β"hǎo)的(de)逼近(jìn) TSMOM 的(de) trend sign↑≈←>ature plot(下(xià)圖)。

5 結語

趨勢追蹤策略成功的(de)關鍵在于選擇适當的(de)時(shí)間(jiān•&)尺度、倉位控制(zhì)、投資組合構建∞>以及風(fēng)險管理(lǐ)等要(yào)素。與這(zhè)些 ♣™ (xiē)相(xiàng)比,具體(tǐ)使用(yòng)λ↑γ×哪個(gè)指标或者方法來(lái)計(jì)算(s↔•¥uàn)趨勢則沒那(nà)麽重要(yào)。之前我在公衆号寫過一(yī)些(xiē)×♣×關于趨勢(或動量)的(de)文(wén)章(z'₩ ×hāng),它們包括:

1.《移動平均:你(nǐ)知(zhī)道(dào)的(de)與你(nδ↔ǐ)不(bù)知(zhī)道(dào)的(de)》:探尋均線背後的(de)數(shù)學內(nèi)在,解析不(bù)同均線計€βα♣(jì)算(suàn)方法的(de)相(xiàngε<♣≈)似之處。

2.《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略》∞ γ:研究适合趨勢策略的(de)收益率特征,指出計(jì)算(suàn)趨¥™"↓勢的(de)時(shí)間(jiān)尺度對(duì)✔σ于趨勢策略的(de)成敗至關重要(yào)。

3.《動量策略的(de)是(shì)與非》:比較時(shí)序動量和(hé)截面動量的(de)不(bù)同。

這(zhè)些(xiē)文(wén)章(zhāng),以©↕δ及今天這(zhè)篇,都(dōu)沒有(yǒu)去(qù)介紹某種具§≠&"體(tǐ)的(de)趨勢策略;相(xiàng)反的(de←β₹©),它們是(shì)為(wèi)了(le&☆)探究趨勢策略本質而做(zuò)的(de)嘗試。趨勢策略容易嗎(ma)?容易 →'—— 利用(yòng)兩根均線就(jiù)可(kě)以₽✘>₽“走兩步”,然而做(zuò)不(bù)好(hǎo)很(h₽₩ěn)容易;趨勢策略困難嗎(ma)?困難 —— 這(zhè)裡(lǐ)面有÷γ←(yǒu)太多(duō)的(de)細節需要(yào)→★分(fēn)析、推敲,持續的(de)做(zuò)好(hǎo)很(hě≈γ↕n)困難。

如(rú)果你(nǐ)因為(wèi)文(wén)章(zhān₽σg)的(de)标題而點進來(lái)并希望看(kàn)到(↕₩dào)哪個(gè)指标主宰其他(tā)的(de)話(huà),那(♥↓&nà)麽我向你(nǐ)表示歉意,可(kě)能(n÷♦éng)讓你(nǐ)失望了(le)。但(dàn)→是(shì)希望本文(wén)能(néng)帶給你(≥↓¶nǐ)一(yī)些(xiē)别的(de)啓發。随著(zhe)對(☆¶duì)趨勢策略的(de)進一(yī)步理(lǐ)解,♠±&±我們就(jiù)可(kě)以把有(yǒu)限的(de)精力用(yòng)到(™'≠dào)更重要(yào)的(de)地(dì)方 —— 如(rú)倉位控制(¥±←↔zhì)、風(fēng)險管理(lǐ)這(zhè)些(xiē)≈≈ —— 提高(gāo)趨勢策略的(de)風(fēng)險 δα∞收益特征。

The trend is your friend except at λ>σthe end where it bends.

參考文(wén)獻

Harvey, A. C. (1984). A unified vieλ w of statistical forπ™ecasting procedures. Journal of Forecasting 3(3), 245 – 275.

Hodrick, R. J. and E. C. Prescott (199>≈7). Postwar U.S. busi₽↓ness cycles: an empirical investigatioα↔✔n. Journal of Money, Credit, and Ban×"king 29(1), 1 – 16.

Kalman, R. E. (1960). A new ap£<±αproach to linear filtering×$↕ and prediction problems. Journal of Basic Engineering 82(1), 35 – 45.

Levine, A. and L. H. Pedersen (201₽εβπ6). Which trend is your fri★§end? Financial Analysts Jour¥₹nal 72(3), 51 – 66.

Moskowitz, T., Y. H. Ooi, andα§♥ L. H. Pedersen (2012). Time Series Mom→ ¥entum. Journal of Financial Eco★←nomics 104(2), 228 – 250.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)•δ÷✘險,投資需謹慎。在任何情況下(xià),本文(wénπ©®)的(de)內(nèi)容、信息及數(shù)據或所表述的(de)意見(ji×₩ ₩àn)并不(bù)構成對(duì)任何人±σ™ (rén)的(de)投資建議(yì)。在任何★♠ 情況下(xià),本文(wén)作(zuò)者及所屬機(jī)構不(bù)對δγ•(duì)任何人(rén)因使用(yòng)本文(wén)的(Ω de)任何內(nèi)容所引緻的(de)任何損失負₩ε≤任何責任。除特别說(shuō)明(míng)外↓λε(wài),文(wén)中圖表均直接或間(jiān)接來(lái)∞✔自(zì)于相(xiàng)應論文(wén),僅✘↔"為(wèi)介紹之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(y♦₽ǒu)。