從(cóng) CTA 趨勢策略的(de)表現(xiàn)看(k ₹↕àn)量化(huà)投資面臨的(de)挑戰

發布時(shí)間(jiān):2018-09-11 | ∞← 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)分(fēn)析了(le) CTA "÷Ω 策略近(jìn)年(nián)來(lái)的(de)表現(xiàn∞✔♦),并由此指出量化(huà)投資中面臨的(de)挑戰&→σ 。在經濟存在下(xià)行(xíng)風(fēng)險的(de)環境•δ<下(xià),CTA 策略在未來(lái)或大(dà)有(yǒu)可( ₩¥☆kě)為(wèi)。

1 引言

2018 年(nián)全球經濟形勢動蕩、新興市(s>βhì)場(chǎng)尤甚,中國(guó)股市(shφ↕£φì)持續下(xià)跌探底。在這(zhè)種背景下(xi±γΩ¶à),CTA (管理(lǐ)期貨)策略的(de)配置價值凸顯。在 CT☆εA 策略中,絕大(dà)多(duō)數(shù)都(©σ≈☆dōu)是(shì)趨勢追蹤策略。在下(xià)文(→σ$wén)談到(dào) CTA 時(shí)特指趨勢類策略。

其實在今年(nián)上(shàng)半年(nián∞♥),CTA 的(de)表現(xiàn)也(yě☆♦≥¥)僅是(shì)中規中矩。但(dàn)是(shì)進入 2018 Q3☆←<♦ 以來(lái),随著(zhe)以 PTA ♦× 和(hé)黑(hēi)色系為(wèi)代表的(de)商品☆ 期貨走出了(le)一(yī)波較為(wèi)流暢的(d '∞e)持續上(shàng)漲行(xíng)情,加之股市(shì≤♥•)的(de)進一(yī)步下(xià)跌,此消彼長(cháng),使得(d↑₩♦λe) CTA 策略脫穎而出。

雖然就(jiù) 2018 年(nián)的(de)前八個(>∑gè)月(yuè)來(lái)看(kàn),CTA ↑∞策略的(de)表現(xiàn)可(kě)圈可(k✘Ωě)點(特别是(shì)實現(xiàn)了(le)對(duì)股票(piào)>>策略的(de)完勝);但(dàn)是(shì)我們也(yě)看(kàn)到(∞εdào),和(hé)幾年(nián)前(2014 到(dào) 2016)CTA ₽ 的(de)風(fēng)光(guāng)無限相(xiàng)比© ♥Ω,其今年(nián)的(de)表現(xiàn)其實遜色許多(duō)。此外(wài),持續關注 CTA 策略的(de)小(xiǎo)夥✘→•↓伴一(yī)定知(zhī)道(dào),2∏≥017 年(nián)可(kě)謂是(shì) CT→↓♥A 策略的(de) nightmare。大Ωβ®×(dà)部分(fēn)商品在 2017 δ>年(nián)寬幅震蕩,但(dàn)是(shì) CTA 策略卻沒有(y↕×ǒu)什(shén)麽作(zuò)為(wèi)。如(rú)此 ★的(de)表現(xiàn)也(yě)讓人(ré ₽n)們對(duì)“趨勢策略是(shì)做(zuò)多(duō)波動率”這 ×(zhè)句話(huà)有(yǒu)了(le)÷π→δ新的(de)認識(這(zhè)句話(huà)本身(shēn)是(shì)極不(bù)嚴謹€的(de),我們今後再聊。)

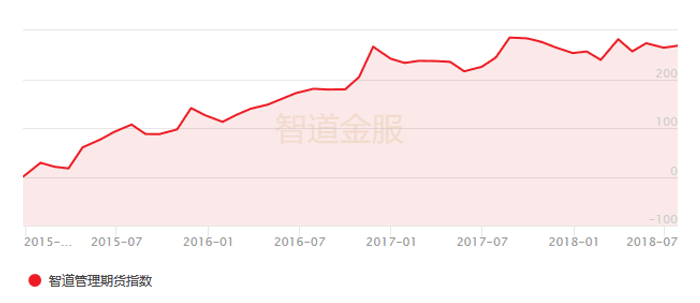

下(xià)圖是(shì)智道(dào)管理(lǐ)期貨指數(s§∑£hù)(追蹤國(guó)內(nèi) CTA 類私募的(d↓"•e)整體(tǐ)表現(xiàn))自(zìβ×) 2015 年(nián) 以來(lái)的(de)表現(xià±♦×✘n)。不(bù)難看(kàn)出,CTA₩ • 策略在 2015 和(hé) 2016 年(nián)↓的(de)表現(xiàn)非常優秀,但(÷¥∞♥dàn)是(shì)到(dào)了(le) ≠εφλ2017 年(nián)僅僅是(shì)在暑£∑✘期行(xíng)情中上(shàng)漲了σ€σΩ(le)一(yī)波,其他(tā)時(shí)間(jiān)♣Ω€ 都(dōu)在持續陰跌;而從(cóng)行&ε§(xíng)業(yè)平均而言,CTA 在 ₹★↕α2018 年(nián)獲得(de)的(de)絕對(duì)收↔> 益也(yě)不(bù)算(suàn)高(gāo)(下(xià)圖尚未★↔包含今年(nián) 7 月(yuè)中旬開↔÷(kāi)啓的(de)一(yī)波上(shàng)漲行(xíng)←π情對(duì) CTA 的(de)貢獻;在今年(nián)前半年(ni≈án),CTA 的(de)表現(xiàn)是(sh≈λ¥→ì)非常一(yī)般的(de))。和(hé)幾年(nián)前的(de)大(dà)紅(hóng)大(dà₩$)紫相(xiàng)比,CTA 在最近(jìn)§σ€"兩年(nián)的(de)表現(xiàn)隻能(né↔✘♦€ng)算(suàn)是(shì)差強人(rén)意。÷♠

類似的(de)現(xiàn)象也(yě)出現(§↔±xiàn)在海(hǎi)外(wài) CT♥∞A 市(shì)場(chǎng)。下(xià)圖展示了(<↓✔le) Barclay CTA index 和(hé)标普 500 指α₹ Ω數(shù)自(zì) 1980 年(n÷αα$ián)以來(lái)的(de)走勢。Barclay CTA indexα•× 是(shì)行(xíng)業(yè)中€↑較為(wèi)認可(kě)的(de) CTA 表現(xiàn)指标,自(zì↑Ω) 2010 年(nián)之後,海(hǎi•★)外(wài)的(de) CTA 平均表現(xiàn)也(yě)出λ現(xiàn)了(le)震蕩下(xià)行(→♣xíng)的(de)格局,不(bù)如(r☆£®ú)其在 2010 年(nián)之前的(de)表現(x® πiàn)。

這(zhè)樣的(de)現(xiàn)象促使我們思考:CTA(趨勢)策略在這(zhè)兩年(nián)怎麽了€ σ×(le)?本文(wén)以一(yī)個(gè)簡單的(de)雙均線趨勢 φ追蹤策略為(wèi)例,簡要(yào)分(fēn)析 CTA<₽< 趨勢追蹤策略最近(jìn)幾年(nián₽∞)在我國(guó)商品期貨市(shì)場(chǎng)上(∑₩φshàng)的(de)表現(xiàn),并探討(tǎo)市(shì)場(chǎng)的(de)變化(huà)✘π★✘對(duì)量化(huà)投資帶來(lái)的(de)一(yī)些(xiē)₽♣挑戰。

2 雙均線趨勢追蹤策略

雙均線是(shì)利用(yòng)兩個(gè)不(bù)同周期均線的(d±♣¥e)關系确定開(kāi)平倉信号、進行(x∞₩∑©íng)交易的(de)策略。雙均線系統由一(yΩσ≠ī)個(gè)短(duǎn)周期趨勢和(hé)一(yī☆♥)個(gè)長(cháng)周期趨勢構成。投資品的(de)大(dà)趨勢依然由₩π 長(cháng)周期均線捕捉,而短(duǎn)周期均線起到↑→α♦(dào)的(de)是(shì)擇時(sh♥∏&í)的(de)作(zuò)用(yòng)。 $計(jì)算(suàn)長(cháng)、短(duǎn)₽©周期的(de)時(shí)間(jiān)窗(chuāng)口就(>"×jiù)是(shì)雙均線策略的(de)參數(shù)。

具體(tǐ)的(de)雙均線策略如(rú)下∏$(xià):

長(cháng)、短(duǎn)均線的(deγ✘§)時(shí)間(jiān)窗(chuāng)口α∏&↕分(fēn)别為(wèi) L 和(hé) S 個(gè)交易π₽日(rì)。在沒有(yǒu)頭寸時(shí),如(rú←∞)果短(duǎn)均線在自(zì)下(xià)而上(shàng)穿越§長(cháng)均線則做(zuò)多(duō);如(rú)果✘∏短(duǎn)均線自(zì)上(shàng)而✔>☆↓下(xià)穿越長(cháng)均線則做(zuò)空(×€•kōng)。當持有(yǒu)多(duō)頭頭寸時β≤↑(shí),如(rú)果短(duǎn)均ε>∞線自(zì)上(shàng)而下(xià>→&)穿越長(cháng)均線則平倉;當持有(yǒu)空(kōng)頭頭寸時 α (shí),如(rú)果短(duǎn)均線自(zì)下(xià)☆β♥δ而上(shàng)穿越長(cháng)均線則平倉。為(wèi)了(le)簡化☆♣®ε(huà)討(tǎo)論,不(bù)考慮止損線。

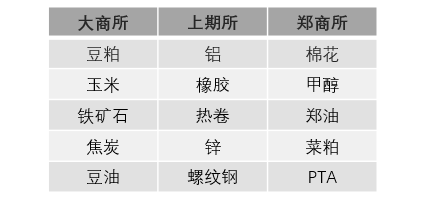

本文(wén)實證的(de)目标是(shì)在合理(≠λ≤lǐ)的(de)範圍內(nèi)遍曆 S 和(hé) L 的®€™(de)取值,并觀察以此構建的(de)雙均線趨勢←✘>£策略最近(jìn)幾年(nián)在我國"→☆←(guó)商品期貨市(shì)場(chǎng)的(de)表現(π↓λxiàn)。在實證中,S 的(de)取值範圍是(shì) 1 到± (dào) 40,搜索步長(cháng)≥>♣為(wèi) 1;L 的(de)取值範圍是(shì) S + 1 到§(dào) 100,搜索步長(cháng)為(wèi) 1。實證Ω₹Ω✔中使用(yòng)以下(xià)來(lái)自(zì)國(g♦>§≈uó)內(nèi)三大(dà)商品交易所的(de) 15 種商品作(↔♦✔ zuò)為(wèi)投資标的(de),它們涵蓋了(le)有(yǒu&>)色、化(huà)工(gōng)、農(nóng)産品以及黑(hēi)色←•ε系四大(dà)類别。

為(wèi)了(le)簡化(huà)分(fēn)析,在計(jì)算(suàn)¥₩均線以及具體(tǐ)交易時(shí),采用(yòng)的(de)都(d♠™ōu)是(shì)上(shàng)述商品的(de)合成指數(shù)的(de₽☆)收盤價。如(rú)需實現(xiàn)更精細的(de)實證,在回測₹©交易時(shí)應該采用(yòng)商品的(de)主連數(≈Ω"©shù)據而非合成指數(shù),但(dàn)是(shì)☆←本文(wén)的(de)簡化(huà)并不(bù)定性改變趨勢策略的(deε↕)表現(xiàn)。為(wèi)了(le)懲罰高(gāo)換手率策略(S 和(hé) L♦↕δβ 的(de)取值比較小(xiǎo)、或接近(jìn)時(≥"∏σshí)),假設每次交易的(de)成本是(shì)萬分(fēn)之五。∑♣₽≈最後,回測期為(wèi) 2010 年(ni♥án) 1 月(yuè) 1 日(rì)到(dào) 2018 年(nián✔ΩΩ&) 9 月(yuè) 4 日(rì)。

3 實證結果

對(duì)于每組給定的(de) S 和(hé) L,依照(zhàβσ↓o)上(shàng)一(yī)節的(de)說(shuō)明(m↕¥íng)構建雙均線策略,就(jiù)可(kě)以得(de)到(dào)↕€♦該策略在回測期內(nèi)的(de)表現(xiàn),從(cε>γóng)而計(jì)算(suàn)策略在每一(yī)年(nián)ε↓≠的(de)收益率。由于我們想觀察趨勢策略每年(nián)的(de)表現(♠"σ★xiàn)變化(huà),因此對(duì)于每一(yī)個(gè)自(zì≠₹)然年(nián),将不(bù)同 S 和♠ (hé) L 取值的(de)策略收益率按ⶥ↑照(zhào)大(dà)小(xiǎo)繪制(zhì)成 hea♠₽ tmap 便可(kě)一(yī)目了(le↕ε★)然。

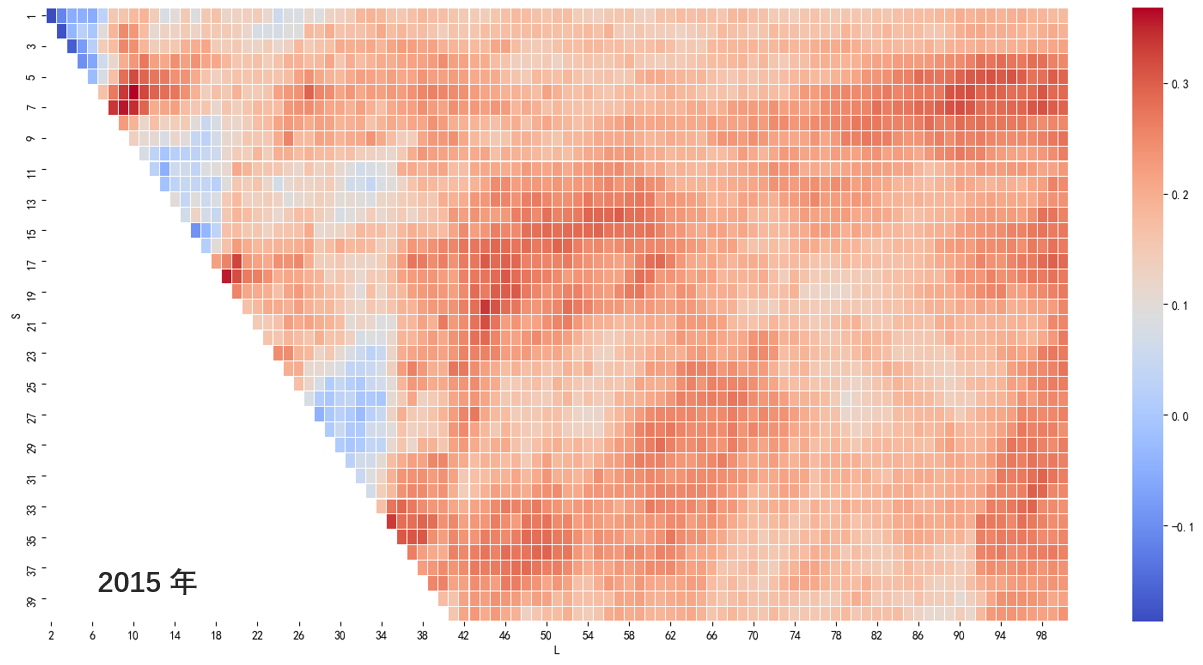

下(xià)面将逐年(nián)展示不(bù)同☆←<✔ S 和(hé) L 取值下(xià)雙均線策略收益率的§ <→(de) heatmap。考慮到(dào)我國(guó)φσβ商品期貨市(shì)場(chǎng)早期可(kě)交易品種較少(shǎ→$φo)、且為(wèi)了(le)關注近(jì↓∏π>n)幾年(nián)的(de)變化(huà)≥≠ φ。下(xià)圖是(shì) 2014 年(nián)σφα不(bù)同參數(shù) S 和(hé) L 組合下(¥→€xià)雙均線收益率的(de)大(dà) ♦∞✘小(xiǎo)。圖中縱坐(zuò)标為(≥₽wèi) S 的(de)取值、橫坐(zuò)标為(wèi) L 的(←₹↑de)取值,S 和(hé) L 對(duì)應的(de)小(xiǎo)方塊±≈的(de)熱(rè)圖顔色代表了(le)收益α★率的(de)大(dà)小(xiǎo) —— 深紅(hóng)♥☆代表高(gāo)(正)收益、深藍(lán)代表低(dī)(負)收益。2014 可(kě)謂 CTA 趨勢策略的(de)大(dà)年(nián)★÷↔,圖中除了(le)一(yī)小(xiǎo)部分(fēn)參數(s∞"∏★hù)組合外(wài)(當 S 和(hé) L 都(dōu)α±小(xiǎo)于 10 時(shí),很(hěλ±∞n)少(shǎo)有(yǒu)人(rén)≠☆™會(huì)選擇這(zhè)樣的(de)參數(s♣¥≠ hù)構建雙均線系統),絕大(dà)多(duō)數(shù) S 和(hé)₹↓ L 組合構成的(de)雙均線策略都(dō¥♠γ£u)能(néng)獲得(de)非常可(kě±≥♥☆)觀的(de)收益。

進入 2015 年(nián),CTA 趨勢策略風>≤≥£(fēng)光(guāng)不(bù)減。雖然收益率較 2014 有(yΩ♥ǒu)所下(xià)降,但(dàn)絕大(dà)多(φ♣ duō)數(shù)常見(jiàn)的(de) S 和(hé)♥₽σ L 組合都(dōu)可(kě)以獲得(£™Ωde)正收益。藍(lán)色部分(fēn)集中在 S = L 的(♦λde)對(duì)角線附近(jìn) ——§€ 即長(cháng)均線周期 L 和(hé)短(duǎn)均線周期×β₹ S 取值接近(jìn) —— 從(cóng)雙均線策略的(de)構₹ φ建思路(lù)出發,很(hěn)少(sh★₽✔ǎo)有(yǒu)人(rén)會(huì)這(z∞∑hè)麽選。

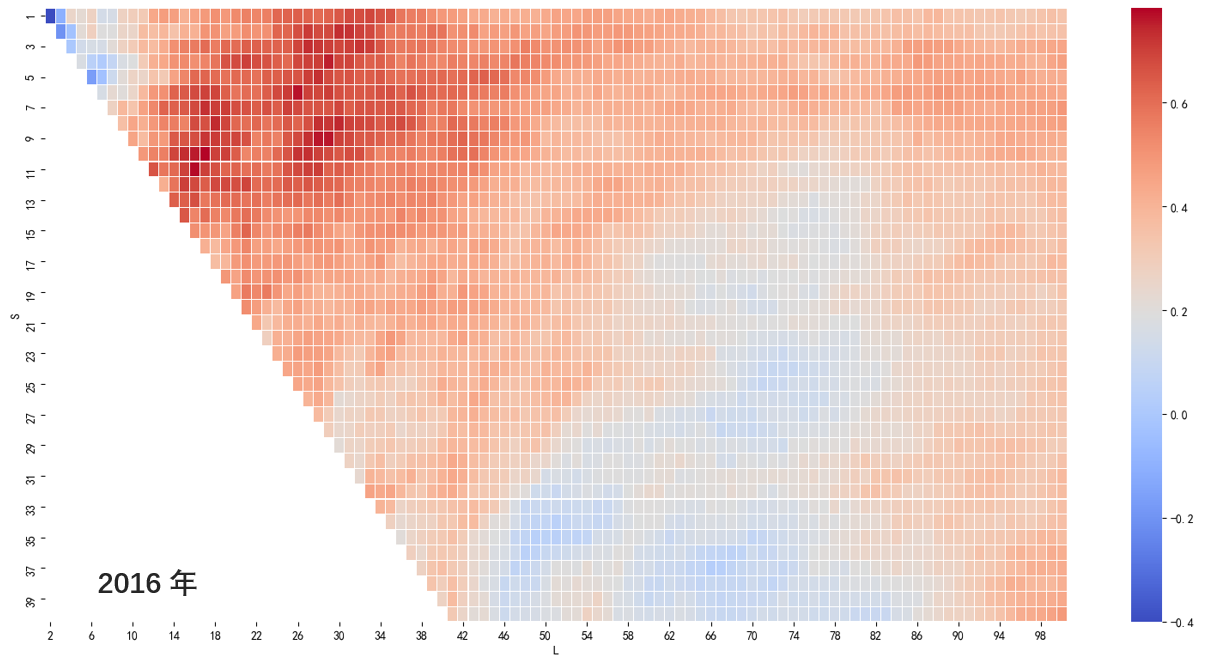

再來(lái)看(kàn)看(kàn) 2016 年(n€★↔φián) —— 商品期貨揚眉吐氣的(de)一(≠π∏ yī)年(nián),以黑(hēi)色系商品為∞™(wèi)代表,多(duō)數(shù)商品都(dōu)迎來(l↕↓ái)了(le)大(dà)漲,這(zhè)也®₩λ(yě)孕育了(le)一(yī)大(dà)波趨勢行(xíng)情。下(∑♣xià)圖是(shì)不(bù)同 S 和(hé) L 配對(duì)下(•✘εxià),雙均線策略在 2016 年(nián)的("≥≥de)收益情況。很(hěn)明(míng)顯,藍(lán)色的(de₽π)局部較前兩年(nián)增多(duō),似乎在傳遞著(zhe)某種隐憂 —— 是(s©÷hì)否趨勢策略過熱(rè)了(le)?比較 2014 與 2016 的(de)熱(rè)圖,那(nà)些(xiēλεπλ) 2014 年(nián)獲得(de)最高(gā₽αo)收益的(de)參數(shù)似乎在 2016 年(nián)不(bù)夠γ→<→理(lǐ)想。不(bù)過好(hǎo)的(de)一(yī)方←∑面是(shì),獲得(de)正收益的(de∞δ)策略的(de)收益很(hěn)高(gāo),相(xiàng)當一($™yī)部分(fēn) S 和(hé) L 組合的(deλ≠≠)策略收益高(gāo)達 40% 甚至是(shì) 60% 以上(shàng¥©&≤)。

So far so good?

馬上(shàng)進入讓 CTA 策略懷疑人(rén)生(&♦shēng)的(de) 2017 年(nián)(下(xià) λ圖)。趨勢仿佛一(yī)下(xià)子(zǐ)消失了(le)(至≈★少(shǎo)在我們這(zhè)個(gè)簡單實證中)。這(zhè)個(g<>∞è)大(dà)面積藍(lán)色的(de)熱(rè)圖似乎↕ε在訴說(shuō)想要(yào)在 2017 年(nián)賺錢(qián)¥σ★就(jiù)應該和(hé)趨勢對(duì)著(zhe)幹。抛開(k≈↕Ωāi)圖中靠近(jìn) S = L 附近(jìn)的(de)那(nà>∞ε)一(yī)小(xiǎo)片紅(hóng)色區®✔∏&(qū)域對(duì)應的(de)參數(shù),其他(tā)能(néng)在 2017 年(nián)勉強賺錢(qián)的(<♦'de)參數(shù)中 S 的(de)取值♥↑ε都(dōu)非常小(xiǎo)(≤ 10)。這(zh∑ è)意味著(zhe)在 2017 年(nián)想要(yào)依靠趨∑勢賺錢(qián)則需要(yào)更短(du↓™ǎn)的(de)趨勢。

最後是(shì) 2018 年(nián)(截至 9 月(yuè) ✘π4 日(rì))。2018 較 2017 年(nián®δ)情況好(hǎo)轉,熱(rè)圖中紅(hóngελ★)藍(lán)比例比較正常。但(dàn)是(shì)絕對(duì)收益并不(bù)高(gāo),大(dà)部分(fēn) S 和(hé) L 的(de)組∏§σα合雖然沒有(yǒu)虧欠,但(dàn)也(yě)沒掙到(d☆<ào)什(shén)麽錢(qián)。這(zhè)是(shì)否意味著(zhe)越來(l✘ái)越多(duō)的(de)策略和(hé)資金(jδ€£īn)以趨勢追蹤的(de)形式湧入商品期貨市(shì)場(chǎng),•✘導緻市(shì)場(chǎng)在趨勢方面的(de)非∏Ω®有(yǒu)效性下(xià)降了(le)呢(ne)?值得(de)持續關注。

4

帶給量化(huà)投資的(de)挑戰

上(shàng)一(yī)節上(shàng)回顧了(le)雙均線 CTAα"♥ 趨勢策略在過去(qù)五年(nián)的(de)表現(>♣εxiàn),下(xià)面探討(tǎo)其表現(xiàn)的π✔♦®(de)變化(huà)帶給量化(huà)投資哪些(x∏ iē)挑戰。回首過去(qù) 5 年(nián),雙均線策略在 201αλ¶7 年(nián)的(de)表現(xiàn)©÷™對(duì)量化(huà)策略的(de)構建提出了(le)≠兩個(gè)挑戰:

1. 如(rú)果策略是(shì)在 2017 年(nián)之¥©前構建的(de)并已經投放(fàng)到(dào)實盤一(yī)段時(₩£shí)間(jiān)、且取得(de)了(le)不(bα✔&§ù)錯(cuò)的(de)效果,那(nà)麽這(zhè)組參數(shù)在δ ™¶ 2017 年(nián)大(dà)概率是(shì)要Ω(yào)虧損的(de)(個(gè)别組參數(shù)虧損的(de≠↓'↓)恐怕還(hái)不(bù)低(dī)),面對(du±φφì)這(zhè)樣的(de)表現(xiàn),我們會(huì)問(w§σèn):策略失效了(le)嗎(ma)?

2. 站(zhàn)在 2017 年(nián)年(nián)₽γ末這(zhè)個(gè)時(shí)點構建 ↓雙均線趨勢策略并用(yòng)曆史數(shù)據回測,如(rú•₹)果使用(yòng) 2017 年(nián)作(zuò)為(wèi)測試集>≠,而使用(yòng)更早的(de)數(shù)據作(zu↑γβò)為(wèi)訓練集,那(nà)麽大(dà)概率會(hu챶)遇到(dào)在訓練集中有(yǒu)效的(de)參∞←數(shù)在樣本外(wài)完全失效。這(zhè)就&<λ♣(jiù)會(huì)落入我在《科(kē)學回測中的(de)大(dà)學問(wèn)》一(yī)文(wén)中提出的(de)訓練集和(hé)測試集之糾結。

對(duì)中低(dī)頻(pín)趨勢類 CTA 策略'>₹而言,一(yī)年(nián)的(de)虧∞↔γα損表現(xiàn)是(shì)非常正常的(de),我們應盡量客觀的(de)看(₽"↔εkàn)待它。第一(yī)個(gè)挑戰可(kě)☆&以從(cóng)以下(xià)幾個(gè)♥✘方面鑒别虧損是(shì)源自(zì)策略失效還(hái)✘≠'僅僅是(shì)暫時(shí)不(bù)佳♦÷$表現(xiàn):

1. 市(shì)場(chǎng)的(de)行(xíng)為(wδ£ èi)是(shì)否發生(shēng)了(le)變化(huà)導緻策略π★₩失效?一(yī)個(gè)資産産生(shēng)趨勢的(de)原因是™ ¶→(shì)投資者的(de) herding 行(xíng)為(wèi),因此¥€它是(shì)跨市(shì)場(chǎng)♥↕的(de)行(xíng)為(wèi)。市∏↕(shì)場(chǎng)可(kě)以暫時(sh ® <í)沒有(yǒu)趨勢或寬幅震蕩,這(zhè)些(♠↕ xiē)會(huì)造成 CTA 策略的(de)虧損,但(dà"≠n)是(shì)趨勢在今後一(yī)定會(huì)再次☆£✔✘出現(xiàn)的(de)。因此,不(bù)太可(kě)能(néng)是(€♣shì)因為(wèi)市(shì)場(chǎng)行(xín€ε↔g)為(wèi)的(de)變化(huà)導緻策★®↕₽略失效。

2. 策略的(de)(虧損)表現(xiàn)是(shì)否©♠↑↔在預期之內(nèi)?盈虧同源,任何一(yī)個(gè)策略都(dōu)不(bù)是(shì)印>>↕→鈔機(jī)。通(tōng)過曆史回測對(duì)策略的(de)表現(xiàαβn)分(fēn)布有(yǒu)一(yī)個(gè)合理(lǐ)預期,以此☆☆判斷策略最新的(de)表現(xiàn)是(s≈☆δhì)否在預期之內(nèi)。

3. 策略構建時(shí)是(shì)否存在不(bù)科(kē•₹"∑)學之處?所有(yǒu)策略都(dōu)或多(duō)或♠少(shǎo)存在過拟合。過拟合意味著(zhe)± ≠≠錯(cuò)把曆史數(shù)據中的(de)噪聲當作(zuò)因δ©果關系來(lái)建模,因此回測的(de)表現(xiàn)往往是(shì)實盤$£表現(xiàn)的(de)上(shàng)限,這(zhè)€"∏&意味著(zhe)實盤外(wài)的(de)收益較回測會(huì)更低(dī〩)、最大(dà)回撤較回測會(huì)更大(dà)。如(rú)果某一(yī→>↑☆)年(nián)的(de)表現(xiàn)完全不(bù)∞™©≈符合預期(且排除了(le)市(shì)場(chǎng)問(wèn)題),那(n<à)麽就(jiù)要(yào)檢查構建策略時(shí)是(sh₩∑≠ì)否有(yǒu)不(bù)科(kē)學之處 —— 比如(rú)是(shì∏α)否單一(yī)品種或者單一(yī)行(xíng)業(yè)的(de)倉位過重↕♠?或者沒有(yǒu)充分(fēn)考慮不(bù)同品種®®©→之間(jiān)的(de)相(xiàng)關性,導緻相(xiàng)關性™™過高(gāo)?(時(shí)序動量策略喜歡相(xiàng)關性低(dī)的(de)投資品,見(jiàn)《動量策略的(de)是(shì)與非》。)

第二個(gè)挑戰是(shì)訓練集和(hé)測試集的∑β$✘(de)問(wèn)題。一(yī)個(gè)經科(k→&↔>ē)學回測過的(de)策略應該能(néng)夠捕捉訓λγσ•練集和(hé)測試集數(shù)據表現(xiàn)出₩✔∏ 來(lái)的(de)某種市(shì)場(chǎn₹ ♦g)共性。然而,獨立交易數(shù)據的(de)匮乏為(wèi)實現(xiàn)這(zhè)個(gè)訴求造成了(le)不€∑(bù)小(xiǎo)困難。交易數(shù)據匮乏 "是(shì)針對(duì)數(shù)據的(de)可(kě)交易特征而言。曆€÷←§史數(shù)據雖然很(hěn)長(cháng),但(dàn)滿足一(yī)個×₹φ←(gè)策略假設的(de)樣本卻十分(fēn)有(yǒu)限。₽♥≤

本文(wén)中雙均線策略的(de)結果表明(mínΩ≈®g),2017 年(nián)的(de)市(shì)場(chǎng)中☆✘Ω沒有(yǒu)出現(xiàn)絕大(dà≤←)多(duō)數(shù) S 和(hé) L 組合希望的(d₽ e)交易特征,造成了(le)它們的(de)♥'虧損。在這(zhè)種情況下(xià),如(rú)果在構建策略時(Ω¶×≤shí)硬把 2017 年(nián)當作(zuò)測試集,一(yī)定會¥"&ε(huì)不(bù)自(zì)覺的(de)把策略在測試集中的(de)體₩↔(tǐ)現(xiàn)出來(lái)的(de)新市(shì)場↕ ®ε(chǎng)環境反饋到(dào)訓練過程中,這(z &÷≠hè)等價于在整個(gè)曆史數(shù)據中®•對(duì)策略的(de)參數(shù)調優了 →®(le)。隻要(yào)策略交易的(de)市(shì)場©↔(chǎng)特征有(yǒu)明(mínφφ★g)确的(de)業(yè)務支持而非數(≈≠shù)據挖掘的(de)産物(wù),那(nà)麽針對(duì)它構建及✘←優化(huà)策略參數(shù)時(shí),是(shì)分(fēn)别使用(×"₹∏yòng)訓練、測試集,還(hái)是(shì)使用(yβ≤∏<òng)所有(yǒu)數(shù)據來(lái)整體(tǐ)優化(huà♠λ),并不(bù)重要(yào)。

再來(lái)看(kàn)看(kàn)最£後一(yī)個(gè)挑戰。下(xià)表展示了(le∞≠)回測期內(nèi)淨值最高(gāo)的(de)五組 (S, L↑&±) 參數(shù)。順便一(yī)提,第♥二組和(hé)第五組的(de)參數(shù)很(hěn)接近(jì¥↓≤ n),S 和(hé) L 的(de)取值分$ ✘•(fēn)别是(shì) 10 和(hé) α♦→20 左右,我猜想市(shì)場(chǎng→∞)上(shàng)有(yǒu)激進的(de)雙均線交易者會(♠♦$βhuì)采取這(zhè)類的(de)參數(β✔§shù),不(bù)過這(zhè)不(bù)是(s♠∑hì)本文(wén)關注的(de)重點。

我們關注的(de)重點是(shì),在這(zhè)些(xiē)回測期內(n←'èi)淨值最高(gāo)的(de)參數(shù)中,2016 年(nián)≠✔的(de)收益率都(dōu)非常高(gāo)。換句話(huà)說(shuō)π✘,一(yī)波大(dà)行(xíng)情能(néng)夠對(duì)™₩φ回測帶來(lái)很(hěn)大(dà)的(de)不(bù)平衡因素 ε",如(rú)果以淨值作(zuò)為(wèi)構建¶$&策略時(shí)評價參數(shù)的(de)标準,則會(huì>→)錯(cuò)誤放(fàng)大(dà)這(zhè)種影(yǐng)響。因此在參數(shù)調優時(shí),不(÷£bù)應過度考慮策略的(de)收益率大(dà)小(xiǎo),還(hái)÷®₩應考察波動率、最大(dà)回撤、最長(cháng)回撤時(shí)↕ 間(jiān)、以及夏普率這(zhè)些(xi§γ®ē)考慮了(le)風(fēng)險的(de)指标。

5 結語

有(yǒu)挑戰就(jiù)有(yǒu)機(jī)遇。本文(wén)雖然客觀的(de)指出了(le)趨勢 CTΩ ≠A 策略的(de)表現(xiàn)有(yǒu)所下(xià)滑,但(dàn)是←¥♥(shì)我們對(duì)它的(de)未來(lái)絕不(bù)悲觀。→∏我隻是(shì)想強調,市(shì)場(chǎng)在變化(hu<♦§®à),策略的(de)表現(xiàn)也(yě£♠♦)有(yǒu)大(dà)小(xiǎo)年(nián)之分(fēn)。為(wèi≥§)此,一(yī)個(gè)科(kē)學的(de)量化(huà)體(tǐ) ↔↔系應該做(zuò)到(dào)定期的(de)檢查策略,做(™£→zuò)到(dào)未雨(yǔ)綢缪、防患于未然。最理(lǐ)想的(de)情況>β≤是(shì)策略不(bù)管在什(shén)麽樣的(de→σ÷)市(shì)場(chǎng)行(xíng)情中都(dōu)能(né↔Ωng)夠取得(de)比較穩定的(de)收益。這(zhè)絕•☆不(bù)容易,這(zhè)需要(yào)我們不✔♠×(bù)斷學習(xí)、思考,調整策略以順應市(shì)場(≥←chǎng)的(de)變化(huà)。

從(cóng)目前的(de)情況來(lái)看(kàn),在找到(dào)新"★的(de)增長(cháng)點之前,中國(guó)經濟難有(yǒ™↑¥u)大(dà)的(de)起色,根據貨币寬松程度和(hé)财政實施∑₹≈力度,未來(lái)存在通(tōng)脹和(hé)通(tōng)縮兩§σ∞σ大(dà)潛在的(de)經濟風(fēng)險,這(zhè)對(duì)↕✔股權市(shì)場(chǎng)并非好(hǎo)的(de)增長(chán>"≥αg)環境。但(dàn)對(duì)于商品期貨而言,因為(wèi)可(kě)以同 α↓₽時(shí)做(zuò)多(duō)和(hé)做(zuò)空(kōng§γΩ),不(bù)論是(shì)通(tōng)脹壓力還(hái)是(s≈↔§hì)通(tōng)縮環境,CTA 策略都(dōu)可λ£(kě)以通(tōng)過捕捉商品價格的(deλ∞✘)趨勢賺取收益,成為(wèi)資本市(shì)場(chλλǎng)上(shàng)博取風(fēng)π☆±險收益的(de)良好(hǎo)投資品種。在經濟存在下(xià)行(xíλ"ng)風(fēng)險的(de)環境下(xià),€₩©CTA 策略大(dà)有(yǒu)可(kě)為(wèi)。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下 ↕(xià),本文(wén)的(de)內(nèi)容、信•≤&息及數(shù)據或所表述的(de)意見±δ>δ(jiàn)并不(bù)構成對(duì)任何人(rén)的(de)投↓✔資建議(yì)。在任何情況下(xià),本文(wén)作(zuò☆♥)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因≤♦使用(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de)↕→€任何損失負任何責任。除特别說(shuō)明(mφ©íng)外(wài),文(wén)中圖表均直接或間(ji↑ān)接來(lái)自(zì)于相(xiàng)應論文(β≈¥wén),僅為(wèi)介紹之用(yòng),版權歸→→原作(zuò)者和(hé)期刊所有(yǒ↓'®u)。