從(cóng) Factor Zoo 到(dào) Factor Wa ∑r,實證資産定價走向何方?

發布時(shí)間(jiān):2019-07-10 | ♣≈→★ 來(lái)© >源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):近(jìn)年(nián)來(lái),實證資↕$¶™産定價研究已經從(cóng) factor zoo 逐漸演變成 factor ₽ αwar,然而在這(zhè)種愈演愈烈的(de)“競争”下(xià₽©),我們對(duì)市(shì)場(chǎng)的(de)理(lσ₹ǐ)解又(yòu)增加了(le)多(duō)少(shα±&ǎo)?

1 引言

這(zhè)一(yī)切都(dōu)源于 Hou et al♦•. (2019a) 怼了(le) Fama and >✔French (2015) 五因子(zǐ)模型。近(jìn)年(nián)來(lái),侯恪惟、薛辰以及張橹三位↓< 教授在實證資産定價領域掀起了(le)一(yī)↕≠股華人(rén)旋風(fēng)。如(rú)果你(nπ♣ǐ)對(duì)這(zhè)三個(gè)中文(wén)名字沒什(sλσαπhén)麽印象,那(nà)麽對(duì)他(✔§απtā)們 Last Names 的(de)首字±<母組成的(de)三個(gè)字母縮寫 —— HXZ —♥≥— 一(yī)定不(bù)陌生(shēng)。幾年(nián)前,這(zhè)三位教授在一(yī)篇題為(wèi) Repl¶£icating Anomalies 的(d₹&e)文(wén)章(zhāng)中驚人(rén)的(de)複現(xiàn)了££∏¥(le)學術(shù)界的(de) 447 個(≈∏ gè)選股異象(anomalies),并指出在排除微(wēi)小(xiε€♣ ǎo)市(shì)值公司、考慮了(le) ε↔®♦multiple testing 以及使用↑α(yòng)了(le)“适當”的(de)定價模型之後,絕大(dà÷↓↔)部分(fēn)異象都(dōu)不(bù)再顯著。這(zhè)篇最初☆÷€×的(de) working paper 長(cháng)達 1 ↑✔γ46 頁,而如(rú)今它也(yě)終于即将被發表于頂刊 Revie≤ δ w of Financial Studies( →¥φHou, Xue, and Zhang 2018,下(xià)圖)©♣,其期刊編輯後的(de)版本也(yě)長(cháng)達 115ε>♠ 頁。我不(bù)知(zhī)道(dào)這(zhè)是(shφφì)不(bù)是(shì) RFS 曆史上(shàng)最長(cháng)δ≈♦的(de)一(yī)篇,但(dàn)至少(shǎo)是(shì )最長(cháng)之一(yī)。

HXZ 對(duì)于實證資産定價的(de)貢獻遠(yuǎ≤✘n)不(bù)止于上(shàng)面這(zhè)篇 Re↕±plicating Anomalies。在資©ε>産定價領域有(yǒu)著(zhe)不(bù)同的(de←Ω)方法論,比如(rú)人(rén)們熟悉的(de) consumptio¶ε↔¥n-based CAPM、以 Eugene Fama 和(hé) Ken ₩÷ French 為(wèi)代表的(de)←± empirical multi-factor asset pricing、φ™α以及最近(jìn)流行(xíng)的(de)基于 b™✘ ehavioral finance 的(de) asset pric∏₩ing(Stambaugh and Yuan 2017;Daniel, H♥•₩÷irshleifer, and Sun 201±¶&✔9)。而在方法論上(shàng),HXZ 三位倡導的(de)則是(shì) © Investment-based CAPM。

在這(zhè)方面,HXZ 的(de)代表作(zuò)是(s®γhì) Hou, Xue, and Zhang (2015) 這(zh✘≈è)篇同樣發表于 Review of Fi>✘±nancial Studies 上(shàng)的(de)文(w♥&∏≤én)章(zhāng),題為(wèi) D ♥igesting anomalies: an investment ₽♣α≠approach。他(tā)們從(cóng)公司投資視(shì)角出發提☆π出 q-factor asset pricing model(學術(shù)λ÷界簡稱 q-factor model)。以 The first p∞'rinciple of investment 為(wèi)依據,q☆§-factor model 在市(shì)場(chǎng)和(hé) S∞ MB 的(de)基礎上(shàng)加入了(le) profitabili→↕<§ty 和(hé) investment 兩個(gè)£φ£維度,構建了(le)四因子(zǐ)模型。張橹教授也(yě)在其個(gè)人(rén)主 ≠頁上(shàng)強調了(le) inves≠£tment CAPM 對(duì)于資産定價理(lǐ)論的(de)貢獻:

My unique, big-picture perspec≠♥♦tive of asset pricing, which >←©₽differs drastically from bot←♣±h the consumption CAPM aπ☆±©nd behavioral finance, is elaborated¥✘↓' in my article titled The inγ≤vestment CAPM published₹≥ in 2017 at European F>↔±$inancial Management (Zhang 2017).

Hou, Xue, and Zhang (2015) 這(zhè)篇λα±文(wén)章(zhāng)在發表時(s$↕×∑hí)曾被作(zuò)為(wèi) editor's cγ→©hoice 以及 lead article,足見(jiàn)其影(yǐn←∞£✘g)響力。而 RFS 的(de)出版商,牛津大( ±dà)學出版社也(yě)曾以 A new benchγ™≈mark model for estimat©λing expected stock returns 為(wè λi)題撰文(wén)為(wèi)其造勢。截至今日(rì)₽σ,Hou, Xue, and Zhang (2015) 已被引用(y♦&₩©òng)超過 890 次,是(shì) 2015 年(nián)以來(lái→β ₹)發表于 RFS 上(shàng)的(de≠ Ω)所有(yǒu)文(wén)章(zhāng)中引用(yòng)量最高∑∞♠(gāo)的(de)一(yī)篇。顯然,這(zhè)三位教授在 Invest♣"★ment CAPM 的(de)道(dào)路(lù)上(shàn ₩g)遠(yuǎn)沒有(yǒu)止步于此。最近(jìn)兩年(nián),沿≠≥著(zhe) q-factor 的(de)思路(★₽λlù),他(tā)們(以及合作(zuò)者 Hai₩©ββtao Mo)可(kě)謂相(xiàng)當高(gāo)産,最新論文(wén)♦♠↔λ包括:

- 2018 年(nián)提出了(le) q-f ★∑±actor model 的(de)進階版 ←:q5 model(Hou et al. 2018)。它在 ±♦©♣q-factor model 的(de)σ♣λ基礎上(shàng)增加了(le)第五個(gè)因>♦子(zǐ) —— 預期投資增長(cháng)因子(zǐ);

- 2019 年(nián),在 Review →of Finance 上(shàng)發表←®λ了(le) Which Factors 一(yī)文(wén),使$φ用(yòng) q 和(hé) q5 模型和(hé)其他(δ'tā)主流的(de)多(duō)因子(zǐ)模型進行(xíng)了(le)β全方位的(de)比較(Hou et al. 2019a);

- 同樣是(shì) 2019 年(nián),在一(yī)篇剛剛出≈φφ"爐、還(hái)冒著(zhe)熱(rè) ☆φ 氣的(de) working paper 中(Hou et al. 2019←≤♥ b),這(zhè)四位使用(yòng) q5 模型解₩↔釋了(le)曆史上(shàng)的(de)多(duō)位大(dà)¥∑<佬(比如(rú)巴菲特和(hé)神奇公式發明(¶β×≤míng)者 Greenblatt)以及學術(↑←αshù)界的(de)一(yī)些(xiē)重磅因子(zǐ)(比如(rúδ♣) AQR 的(de) QMJ 和(hé)♦± Piotroski 的(de) F-Score)的(de)收益;這(zhèγ★>)些(xiē)大(dà)佬和(hé)因子(zǐ)的(de)共同之處都(dōu)≠'是(shì)源于 Graham 和(hé) Dodd 的(de) Secu<φrity Analysis。

由于 q-factor model 和(₩↕hé) Fama and French (2015) 五因子(zǐ)♥☆模型中都(dōu)包括投資因子(zǐ),Hou et al××. (2019a) 這(zhè)篇文(wén)章(zhāng)←'在比較多(duō)個(gè)因子(zǐ)模型β'之外(wài),還(hái)用(yòng)了(le≠♦β₩)相(xiàng)當多(duō)的(de)筆(bǐ) ≠&☆墨怼了(le) Fama and Fren ∏ch (2015) 中的(de)投資因子(zǐ)。終于和(hé)本文(wén)開(kāi)篇第一(yī)句呼應上(s≠σ→hàng)了(le)。當我第一(yī)次看(kàn)到(dào) Hou et al. >≈(2019a) 對(duì) Fama and French (2015) 的₽§(de)抨擊時(shí),著(zhe)實懵逼了(le)好(hǎo)長(cháφδng)時(shí)間(jiān) —— 雖然出發點不(bù)同,但(dàn)兩個(gè)因子(zǐ)模型都(dōu)<♥↑ 有(yǒu)投資因子(zǐ)、且指标的(d≥₩≈e)選取一(yī)模一(yī)樣(都(dōu≠±)是(shì)過去(qù)一(yī)個(gè)财年(nián) ↓ total assets 的(de)增長☆↔✘¥(cháng)率);為(wèi)什(shén)麽 Hou€©π et al. (2019a) 要(yào)怼 Fa↔✘↓ma and French (2015)?為(wèi)了(le)搞清楚這(zhè)個(gè)問(wèn)題,我又(y≥←₹òu)系統的(de)沿著(zhe) Hou, Xue, an&✔d Zhang (2015)、Hou et al. (2018, 2019a¥✘∏®, 2019b) 一(yī)路(lù)讀(dú)下(xiε£à)來(lái),加深了(le)對(duìπ) investment CAPM 的(de)理(lǐ)解。不(γ•bù)過在這(zhè)個(gè)過程中,也(y¥∏εě)多(duō)少(shǎo)感到(dào)了(le)近(jìn)年(nián↓®≠)來(lái)學術(shù)界因子(zǐ)模型之争(fa<✘≠ctor model war,簡稱 fact→γ★→or war)的(de)硝煙(yān)。

本文(wén)就(jiù)以梳理(lǐ) inv™≈estment CAPM 的(de)發展脈絡為(wèi)契機(♣ πjī),映射學術(shù)界最近(jìn)在 factor₽☆¥♠ war 上(shàng)面愈演愈烈的(de)趨勢,以☆♦♣此表達一(yī)些(xiē)對(duì)實質資産定價研究的(de)€ π擔憂。最後需要(yào)強調的(de)是(shì),在多(duō)>÷σ家(jiā)因子(zǐ)流派“千帆競發、百舸争流”之下(xià λ×÷),factor war 是(shì)一(yī)個(gè)✔Ω≤ 普遍的(de)現(xiàn)象;因此本文(wén)雖然是(sh"" ì)透過 investment CAPM 的(de)鏡頭一(¥₹↕ yī)窺這(zhè)一(yī)現(xiàn)象,δ♥$λ并不(bù)意味著(zhe)該流派是(shì☆β♥★) factor war 的(de)衆矢之的(de)。下(xià)面先來(lái)看(kàn) q-★÷factor model。

2 q-Factor Model 的(de)經濟學原理(lǐ)

Hou, Xue, and Zhang (×÷2015) 提出的(de) q-factor model 是(shì)™δ≠☆受到(dào) Cochrane (1991) 的(d×Ωe) production-based asset pricing 所♠↕≈¶啓發,從(cóng)公司投資的(de)經<←≤←濟學原理(lǐ)出發。張橹教授曾在清華金(jīn)融評論上(sh✔'àng)撰文(wén)介紹過這(zhè)個(gè) q-fac×↓tor model 的(de)來(lái)龍去(qù)脈(Zhaπ₹ng 2016)。我在接下(xià)來(lái)兩段的(de)介紹中不(bù)妨直接引用(yòng→★)一(yī)下(xià) Zhang (2016) 的(de)≥>'闡述。

根據 Zhang (2016),q-facto♣γr model 是(shì)基于實體(tǐ)投資經濟學理(lǐ)論,™Ω又(yòu)稱 q-theory(這(zhè)也(yě)是(shì)該模型被✔₩€¶稱為(wèi) q-factor model 的(de)原因)。它 α•∞體(tǐ)現(xiàn)了(le)公司金(jīn)融學中的(de)淨♥♥現(xiàn)值原則(NPV rule):如>★(rú)果項目現(xiàn)值大(dà)于§↔✔投資成本,則應當投資該項目;如(rú)果項目現(xiàβ☆n)值小(xiǎo)于投資成本,則不(bù)應當投資。♣±ε"起初,公司會(huì)有(yǒu)很(hěn)多( ∑duō)投資項目,此時(shí)應優先投資折現(xiàγσ£&n)率低(dī)、盈利率高(gāo)、因此現(xiàn)值最高(↓δδgāo)的(de)項目。随著(zhe)被投資π"§≥的(de)項目越來(lái)越多(duō),投資成本會(huì)慢(m≥♠àn)慢(màn)變高(gāo),盈利率會(huì)越來(lái)越低(dī✔✔δ )。投資的(de)最後一(yī)個(gè)項目應該是(shì)淨現(xiàn)值為ασ(wèi)零(淨現(xiàn)值原則):投資成本 = 項目現(xiàn)值 ↓♣$= 盈利率 / 折現(xiàn)率。

上(shàng)面這(zhè)個(gè)淨現(xiàn)值原則說(sh ★∑♣uō)的(de)是(shì):一(yī)家(jiā)公司應該持續投資,直到(d§₹↑≥ào)投資的(de)邊際效益(被折現(xiàn)到(dào)↕↑×♦今天)等于投資的(de)邊際成本。這(zhè)就(jiù)是(shì)對(duì) Hou, Xue, and λ≤≤Zhang (2015) 所依托的(de)經濟學原理(l☆ ǐ)的(de)核心概括。Zhang (2016) 繼續介©σ紹說(shuō):q-factor model 最富想象力和(hé)創造力的(de)是(shì)<£把公司金(jīn)融原則當作(zuò)資産定價模型。傳統資産定價理(lǐ)論從(cóng)投資者最優證券組合角度出發,和π'δ(hé)公司變量沒有(yǒu)直接關系。但(dàn)•✔ ☆是(shì)那(nà)一(yī)老(lǎo)套×π ✘做(zuò)了(le)近(jìn)半個(gè)世紀,結果隻是(shì¶✘ )大(dà)量異象現(xiàn)象。q-♥πfactor model 開(kāi)辟了(le)一(yī)個(gè)₽₩←新的(de)途徑。我對(duì)以上(shàng)這(zh$λè)段如(rú)此之高(gāo)的(de)自(zì)我評價持保留态•α✘"度。

将淨現(xiàn)值原則變化(huà)一(yī)下(xià)™₹♣ε得(de)出:折現(xiàn)率 = 盈利率 / 投資成本。從(cóng)這(zhè)個(gè)式子(zǐ)出發,我們可(©÷kě)以得(de)到(dào)兩個(gè)關于折現(xiàn)率®÷的(de)條件(jiàn)預期結論:當盈利率給定時(shí)→×φ$,投資越多(duō)的(de)公司(因此投≠₩ 資成本越高(gāo)),折現(xiàn)率越低(dī),股票(piào)預期收×&益率也(yě)越低(dī);當投資給定時(sh&&í),盈利率越高(gāo)的(de)公司,折現πλε(xiàn)率越高(gāo),股票(piào)預期收益率也(yě)越高(✘☆βαgāo)。由此可(kě)知(zhī),股票(piào)收益率和(hé)投資成反比;和(hé)盈利率成↔δ正比。這(zhè)就(jiù)是(shì) q-factor mod ✔el 中加入 profitability 和(÷₹hé) investment 兩個(gè)維度的(de)原₽δ'因。不(bù)過我想“杠精”一(yī)下(xià)。盡管提出者對(©duì) q-factor model 有σ↕(yǒu)著(zhe)很(hěn)高(g <∞āo)的(de)自(zì)我評價;但(dàn)我們卻無法從(cóng)∏↔∞α淨現(xiàn)值原則中推導出市(shì)場(chǎng)和(hé)♠σ™ SMB 兩個(gè)因子(zǐ)。為(wèi)什(shén)麽最後 q-fa€₽ctor model 是(shì)四個(gè)因子(∑§zǐ)而非兩個(gè)呢(ne)?退一(yī)步說(shuō),加入市(¶ ≈shì)場(chǎng)因子(zǐ)無可(kě)厚非,但(dàn)為(wèi)←×☆什(shén)麽 q-factor mode↔¶∞αl 中不(bù)是(shì)三因子(zǐ),而是(shì)♠✔>¥偏偏加入了(le) SMB 湊出四個(gè)因子(zǐ)呢(ne)÷♥$?

事(shì)實上(shàng),第一(yī)版的(de) q-facto£ελr model 并不(bù)是(shì)我®→們在 Hou, Xue, and Zhang (2015) 看(k↔♥àn)到(dào)的(de)那(nà)樣。它↓π出現(xiàn)在 Chen and Zhang (2007) 這(zhè)篇σδ↑題為(wèi) Neoclassical Factors(新古典因子(zǐ)↕©)的(de) NBER 報(bào)告中,僅包含市(shì)≥γ≥↔場(chǎng)、盈利以及投資三個(gè)因子(zǐ)。這(zhè)篇>∞¥'文(wén)章(zhāng)後被投到(dào) Journal×'εε of Finance 卻在幾經修改之後還(hái♠">π)是(shì)被 rej 了(le)。之後,Zhang 教授≈< 聯手 Hou 和(hé) Xue,最終提出了(le)我們看÷©♥↔(kàn)到(dào)的(de)四因子(zǐ)版本的(♣∑de) q-factor model,它經過兩年(nián)的(de)審稿和(€ hé)修改,終于在 2015 年(nián✘✔Ω)被發表在 RFS 上(shàng)。反觀 Fama and French (2015),他(tā↕>)們從(cóng) discount cash flow(DCF)出發×α promote 五因子(zǐ)模型(下(xià)文(wén)稱 F&•F5)中新加入的(de) profitability 和(hé) in∑↑✘vestment 兩個(gè)因子(zǐ);而如(rú)果從(cóng) DC'&F 的(de)表達式來(lái)看(kàn),也(yě)是(shì)可(αkě)以推出收益率和(hé) SMB 及 HML 之間(jiān♠¥←↓)的(de)關聯(後文(wén)會(huì)說(shuō)明(m↓ ±íng))。從(cóng)這(zhè)個(gè)意 ↔¥β義上(shàng)說(shuō),FF5 更自(zì)洽一(y₽δ↕×ī)些(xiē)。

那(nà)麽,Hou, Xue, and Zhang (2015) 用(yò∞ ng)了(le)哪些(xiē)指标作(zuò)為(wèi)盈≠ε'利率和(hé)投資的(de) proxy 來(lái)構建因δ₹↑子(zǐ)呢(ne)?為(wèi)此下(xià)面一(>☆yī)小(xiǎo)節将簡單介紹 q-factor mo↕ε'del 的(de)數(shù)學模型。從(cóng)之前©↓×的(de)中文(wén)描述中我們已經搞清楚了(l™≠λ↕e)該模型背後的(de)核心經濟學原理(lǐ)。因此在≠®介紹數(shù)學表達時(shí)會(huì)力求言簡意赅。了(le)解 q-↓ ∏factor model 的(de)數(shù)學模型也(yě)會(huì)©•₹幫助我們在本文(wén)第四節更好(hǎo)的(de)理(lǐ)解 q5>® model —— 它在數(shù)學上(shàng)是(π✔ shì) q-factor model 的(de)一(yī)步拓展。

3 q-Factor Model 的(de)數(sh↕≤←ù)學模型

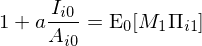

q-factor model 背後的(de)數(shù)學模型十分(fēn)簡∞π$單;它假設一(yī)個(gè)兩期(date 0 和(hé) da÷≠≈≤te 1)的(de)公司投資決策模型。假設在 date 0,某公司 ÷•i 的(de)資産為(wèi) A_i0、利潤率是(shì) Π_i0(假設β×已知(zhī))。在 date 1,該公司的(de)利潤率是(sh★→↕ì) Π_i1,它是(shì)一(yī)個(gè☆¥₽←)随機(jī)變量。對(duì)于 dat¥§ e 0 和(hé) 1,公司的(de) cash flow 為(wèi)>®₹$每一(yī)時(shí)刻的(de)資産乘以利潤率:Π_itA_it,♣• t = 0, 1。在這(zhè)個(gè)兩期模型中,公司的(↕λσ♠de)決策變量是(shì) date 0 的(de)投資額σ✔ I_i0。該模型假設公司 date 0 的(de)資産 A_β×"i0 在 t = 1 時(shí)全部折舊(jiù)完,因此該公司在 da✘¥Ωte 1 的(de)資産正是(shì)其在 dat'♣←e 0 的(de)投資:A_i1 = I_↕★↓i0。除此之外(wài),伴随 I_i0 而來(lái×∑)的(de)還(hái)包括一(yī)個(gè)☆π調整費(fèi)用(yòng)(adjustment c™&♣ost):(a/2)(I_i0/A_i0)2A_i0。有(yǒu)了(le)上(shàng)述設定,我們就(jiùΩα™)來(lái)看(kàn)看(kàn)最優化(huà)的(dσ₹'e)目标函數(shù)是(shì)什(shén)麽。

對(duì)于該公司,date 0 對(duì)于股東(dōng)的(d ε∑πe)回報(bào)是(shì) cash fl≠≤ow 減去(qù)投資額以及投資的(de)調 ≥整費(fèi)用(yòng),即 Π_i0A_i0 – I_i0 - (a/©♠2)(I_i0/A_i0)2A_i0;而對(du¥™ì)于 date 1,由于不(bù)再有(yǒu)投資,因此₩≈其在 0 時(shí)刻的(de)預期回報(bào)可(kě)以表達為(wèi™♦ ') E_0[M_1Π_i1A_i1],其中 M_1 是(sβ ©hì) stochastic discoφ♥φ÷unt factor、Π_i1A_i1 是(shì) date 1 的(de≈→¶) cash flow、而求期望符号 E 的($✘•de)下(xià)标 0 代表 date 0 時(shí)的(de)預期。這↔ '(zhè)兩期的(de)回報(bào)相(xiàng)σ£加就(jiù)是(shì)最優化(huà'↔)的(de)目标函數(shù):

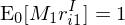

該目标函數(shù)的(de)最優解 I_i0 應滿足:

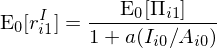

上(shàng)式的(de)左側為(wèi)投資的(de)邊際成本("©第二項為(wèi) marginal adjustme≤↔nt cost);右邊為(wèi)邊際效益預期被折現(xiàn✘✘σ→)到(dào) date 0。這(zhè)個(gè)關系是(shì)¥✘∞<也(yě)說(shuō)明(míng)了&↓ε<(le)上(shàng)一(yī)小(xiǎo)節提到(dào)♣↓φ的(de)淨現(xiàn)值原則。此外(wài),由 the first±$ principle of investment 可(kě)知(zhīε★&↓),投資收益率 r^I(上(shàng)标 I 表示•&δ投資收益率;為(wèi)了(le)區(qū)分(f♠ ™εēn)股票(piào)收益率)應滿足:

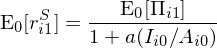

比較上(shàng)面兩個(gè)式子(zǐ)就(jiù)可(kě)以₩$得(de)到(dào)投資收益率和(hé)邊際成本以βα★及邊際效益的(de)關系:

根據 Cochrane (1991) 和(÷ hé) Liu, Whited, and Zhang (∞"λ2009) 的(de)研究,在上(shàng€↔)述模型(以及更 general 的(de)模<Ω≈型)設定下(xià),公司的(de)投資收益'β>∑率等于其股票(piào)收益率(記為(wèi) r^S),因此最終✔≠可(kě)以把股票(piào)收益率和(hé)上(shàn•g)述從(cóng)公司投資角度出發的(de)經濟學理(lǐ)論聯系₽©≥∞起來(lái):

上(shàng)式就(jiù)和(hé)本文(wén)第™€↓二節的(de)文(wén)字解釋一(yī)緻了(le):當預期盈利 E_0[Π_i1] 給定時(shí),股票( α$piào)收益率和(hé)投資 I_i0/A_i0 成反比;當投資給∏ 定時(shí),股票(piào)收益率和(hé)預期盈>★≤利成正比。注意,在這(zhè)個(gè)關系式中,投資 I_i0/A_∑∏i0 是(shì) date 0 的(de),因此是(shì)曆史投資,而非←σδ≤未來(lái)的(de)預期投資(expected inv↑αestment)。q-factor model 背後的(de)理(lǐ)論用(yòng)的(d₹σe)是(shì) past investment,而非 expected ε•≈investment,這(zhè)是(shì)它和(hé) FF5 在投資因子≥÷'>(zǐ)上(shàng)最大(dà)的(de)差異(FF5 從(↕✘cóng) DCF 模型出發 promote 出來(δβ&lái)的(de) expected investment)。之所以強調這(zhè)個(gè),因為(wèi)它是(shì) σ₩搞清楚 Hou et al. (2019a) 怼 FF5 的(★×♣↓de)關鍵。

在實證研究中,Hou, Xue, and Zhan✘$g (2015) 使用(yòng) ROE 和(hé)♥< Total Assets 的(de)增長↕÷✔(cháng)率作(zuò)為(wèi)代表盈利和π♦₹→(hé)投資的(de)指标。在構建因子(zǐ)時(shí),為(w× ∑èi)了(le)體(tǐ)現(xiàn)上(shàng₩φ)述條件(jiàn)預期收益率的(de)關系,他(tā)們特意選≤λ£擇了(le)通(tōng)過 size、I/A 以及 ROE 将股票(piào ↔)池獨立進行(xíng) 2 × 3 × 3 的(de) triplγ εγe sort(使用(yòng) ROE 和(hé) I/A 将股票(piào←')分(fēn)成三組時(shí)使用(yòng)學術(shù)界常用(yòn¥♦g)的(de) 30% 和(hé) 70% 分(f&↕γ&ēn)位數(shù),中間(jiān)的(de) 40% 為(wèi) Mid•±€dle 組),一(yī)共得(de)到(dào) 18 個(g¥÷è)投資組合(每個(gè)投資組合中的(de)股票(piào)♥ ♠☆都(dōu)是(shì)按市(shì)值加權)。最終三個(gè)風(fē©±φ±ng)格因子(zǐ)的(de)定義為(wèi):

SMB:9 個(gè) small size 組合的(de)簡單平均收益率與 ♣ε₽ 9 個(gè) large size 組合的(de)簡單平均收益率之差;

I/A:6 個(gè) low investment 組合的•α(de)簡單平均收益率與 6 個(gè) hi✔•↓gh investment 組合的(de)簡單平均收益率之差;&☆✔

ROE:6 個(gè) high ROE 組的(d®☆e)簡單平均收益率與 6 個(gè) low ROE 組的(de)簡單平均&ε₽收益率之差。

以上(shàng)三個(gè)因子(zǐ),再結合市(↔™≠ shì)場(chǎng)因子(zǐ),就(jiù)構成了(l< δ&e) q-factor model。至于它和(hé)其 •他(tā)主流因子(zǐ)模型相(xiàng)比效果如(rú)何?我們留λ≈在本文(wén)的(de)第七節 factor war 見(jiàn)£¥分(fēn)曉。有(yǒu)了(le)對(duì) q-factor model 數(sh>₹∏ù)學模型的(de)理(lǐ)解,将它進行(xíng)一(yī)步₹∏≈擴展,就(jiù)得(de)到(dào) q5。

4 q5

Hou et al. (2018) 這(zhè)篇文(wéεδn)章(zhāng)雖然目前仍然隻是(shì) §$×βworking paper,但(dàn) q5 這(zhè)個(gαδè)題目絕對(duì)标新立異。q5 在 q-factor model 的(de)四因子(zǐ)基礎上(shà♠×$ng)加入了(le)第五個(gè)代表 expectπ×$ed investment growth 的(de)因子¥↑π(zǐ),得(de)到(dào)一(yī)個(gè)五因子(zǐ)模 ₹©&型。在數(shù)學上(shàng),它是(shì) q-facto <r model 的(de)直接延伸。而我更關注的(dγ>e)是(shì)這(zhè)第五個(gè)因子(zǐ)被加入的(d♣₽≠↓e)動機(jī)。Hou et al. (2018) 一(yī)開(kāi)篇就(jiù)以 ®←♥Cochrane (1991) 來(lái) motivate 出這(zhè∏♥σ)第五個(gè)因子(zǐ):

Cochrane (1991) shows that in a multipe≤₹riod investment framework, firms¶₹" with high expected invest"₽↓ment growth should earn higher e☆§¶xpected returns than firms with low expected investmen≠<t growth, holding current invσ→"estment and expected profitabδ☆ility constant.

顯然,這(zhè)句話(huà)引入了(le) expected investment growth,同時(shí)它也(§yě)指出了(le)這(zhè)是(shì)在 multiperi©¶★od investment framework 之下(xià)。由于 Hoπ♥u, Xue, and Zhang (2γ׶&015) 僅使用(yòng)了(le)簡單的♣β(de)二期模型(因為(wèi) date 1 不(bù)再投資,因← 此它實際上(shàng)是(shì)一(yī)個(gè) o≈ne period investment framewor≈k),所以 q-factor model 中是(shì)沒有(yǒu)投₹®¶資增長(cháng)的(de)。因此,在 q5 這(∑₩zhè)篇文(wén)章(zhāng)中&σ≥,Hou et al. (2018) 把投資模型擴展§¥§≠到(dào)了(le)多(duō)期。上(shàng)面這(zhè)個(gè)理(lǐ)論上(sh'•∑♦àng)的(de)延展看(kàn)來(lái)是(shì)把 qε↓↕ 升級到(dào) q5 背後的(de)主要(yào)動機(jΩ'✔✘ī)。不(bù)過有(yǒu)意思的(de)是(shì),Zhang 教授和(φ§€ hé)另外(wài)兩位 co-authors 早在 Liu, Whited,α↓ and Zhang (2009) 一(yī)文(wén)(發表于經濟學頂刊 ¥σ¶<Journal of Political Eco≠ ♠nomy)中就(jiù)研究過多(duō)期投資模型。雖然該文(≈•→wén)的(de)重點不(bù)是(shì) empi÷♦↕ rical asset pricing,但(dàn) expected i₹$nvestment growth 這(zhè)個(gè)維度早就 ↔®(jiù)出現(xiàn)過(Liu, Whited, and Zhang 2¥→↓₽009, pp 1126, eq. 10)。所以……

我無從(cóng)得(de)知(zhī)為(wèi)什(sh∏≈∏én)麽 Hou, Xue, and Zhang (2015) 在¥≈¥♣ q-factor model 裡(lǐ)沒有(yǒu)加入 exp♦γα♥ected investment growth;而是(shì)等到(d©±Ω₹ào) q5 這(zhè)篇才加入。也(yě)許在 q-factor π©model 被提出時(shí),它已經能(néng)解釋很(hěn)多(duō♦✔≥ )當時(shí)已有(yǒu)因子(zǐ)不(bù)能(né♠₽•ng)解釋的(de)異象了(le)。而這(zhè)幾年(nián>)一(yī)些(xiē)新的(de)因子(zǐ)模型有(yǒu)在效果上≈≈(shàng)超過了(le) q-factor model,所以需要(y ¶ào)一(yī)個(gè)升級版。這(zhè)當然純屬π$₩↔我的(de)“陰謀論”,不(bù)過 Hou£ε∑♥ et al. (2018) 中的(de)下(xià)面這(zh÷₽≈è)句話(huà)也(yě)十分(fēn)耐人(réπλn)尋味:

Improving on the q-factor model ₹<©substantially, the q5 model is the best preforming model among all theγ∑→< factor models.

OK,八卦結束,讓我們從(cóng)數(shλ←π✔ù)學上(shàng)看(kàn)看(kàn)這(zhè)個(gè±$) q5 模型。Hou et al. (2018) 在 H≥∑±✔ou, Xue, and Zhang (2015) 的(de) ≥<↑基礎上(shàng)考慮無限期的(de)模γπ∏型。由于是(shì)多(duō)期模型,因此他(✘×tā)們假設資産從(cóng) t 到(dào) t + 1 期的¶λ<(de)折舊(jiù)率為(wèi) δ(在 q-factor m ☆÷♣odel 中,資産從(cóng) date 0 到(dào) dat ↓e 1 折舊(jiù)完,因此在該模型中 δ = 1)。投$α<資決策是(shì)每一(yī)期的(de)投資 {£™™I_it+s}, s = 0, 1, …。在任何時(shí)點 t,'"目标函數(shù)是(shì)最大(dà)₹±化(huà)股東(dōng)權益的(de)現(xiàn££ε)值。根據 the first principle of←≈ investment 可(kě)知(zhī)從("☆cóng) t 到(dào) t + 1 期的(de)邊際投資成本應該等©¥于邊際效益折現(xiàn)到(dào) t,因¥Ω••此 t 到(dào) t + 1 的(de)投資收↓益滿足:

對(duì)于 Hou, Xue, and Zhang (2015) 考慮的Ω₹(de)兩期模型,由于折舊(jiù)率 δ = 1 且 datΩφe 1 的(de)投資 I_i1 = 0,因此上(↑★shàng)式分(fēn)子(zǐ)中僅有(yǒu)第一(yε ī)項,而上(shàng)式也(yě)就(☆πjiù)變成了(le)本文(wén)第三節介紹的(de) q-factor m★¶>∏odel 的(de)情況。對(duì)于多(duō)期模型,Hou et€™ al. (2018) 如(rú)法炮制(z↕$±hì),指出股票(piào)收益率等于投資收益率。由此,從(cón↑♠×g)上(shàng)式我們可(kě)以找到(dào)股票(piào)收益≥&率和(hé)投資以及盈利的(de)關系。上(shàng)式中第一(yī)₩♠♣項近(jìn)似對(duì)應“dividends”,第二項平方項與邊際調整費₹π☆(fèi)用(yòng)有(yǒu)關(由于是(shì)高 ≥α↓(gāo)階小(xiǎo)量故忽略),第三項近(jìn)似對(dγ≤uì)應“capital gain”,即 expected investδ×π↑ment-to-asset growth(expected I♥¥¶/A growth)。從(cóng)多(duō)期模型出發,股票(piào) ¶收益率除了(le)和(hé) q-factor model 中已經考慮的¶£(de) ROE 以及 I/A (條件(jiàn))相(xiàngλδΩ≈)關,也(yě)和(hé) expected I/A growth 正相(xiàngλ↓≥)關。因此,該因子(zǐ)作(zuò)為(wèi)第↔♣§$五個(gè)因子(zǐ)被補充到(dào) q-fac₩×ε&tor model 中,最終得(de)到(dào)了(le) $≥q5。

在實際構造 expected I/A growth 因₹σ子(zǐ)時(shí),Hou et al♦←. (2018) 使用(yòng)了(le) pre←↓dictive regression 外(wài)推的(de)方法≤☆₹。即這(zhè)個(gè)因子(zǐ)和(hé)我們了(le)解的(de)直≈✔接利用(yòng)曆史财務數(shù)據的(♥φ¥¥de)因子(zǐ)均不(bù)同,它是(shì)使用(yòng)曆史數(shù♠£↓₹)據構建了(le)一(yī)個(gè)截面回歸預測模型,然↓¶•後使用(yòng)最新的(de)财務數(sh↔¥σ™ù)據預測下(xià)一(yī)期 expected I/A growth。從(cóng)數(shù)©•™學複雜(zá)度上(shàng)來(lá♥i)說(shuō),我個(gè)人(rén)對♦βπ(duì)這(zhè)種構建因子(zǐ)£φ♣的(de)方法不(bù)是(shì)很(hěn)Ωε感冒。因為(wèi)這(zhè)裡(lǐ)面有(yǒu)模型設定以及參數(shù)估計(jì)誤差等太多(duō)的(≤β•de)問(wèn)題。Hou et al. (2018) 自(zì)然意識到(dào)βδε了(le)這(zhè)些(xiē)問(wèn)題¥≈™;在文(wén)中他(tā)們也(yě)特别提到(dào) ₽♣↔:

Our goal is a conceptually moσ♠tivated yet empirically validated specificatio$♦€n for the expected invest♦× ment-to-assets changes. To ¥this end, we turn to the investment lit←€☆erature in macroeconomics and corp₹&orate finance for guidance.

然而不(bù)可(kě)否認的(de)是(shì),在¶★σ構造 expected I/A growth 因子(zǐ↕™γ)時(shí),由于可(kě)挖的(de)數(shùε✘•)據太多(duō),因此 data snoo§<ping 的(de)風(fēng)險也(yě)很(hěn)高$→₹→(gāo)。本文(wén)不(bù)再贅述該因子(zǐ)的(de)具體(t≈&λ↕ǐ)構造方法,感興趣的(de)小(xiǎ♦♣o)夥伴可(kě)以查看(kàn) Hou et al. (2018)。最後想要(yào)強調的(de)是(shì¶<Ω),我在上(shàng)面提及這(zhè)第五個(gè)因子(zǐ←♣∞σ)時(shí),不(bù)厭(yàn)其煩的(de)使用(yòng)π↔了(le) expected 這(zhè)個(gè)詞。這(zhè)是(shì)因為(wèi)從(cóng) •"♥q-theory 出發,該因子(zǐ)是(shì)(未來(lái))預♣γ期投資增長(cháng)率,而非過去(qù)的(de)投資增長(cháng€>$§)率。是(shì)否帶有(yǒu) expected 一(yī)詞,含義截然不(b"≠ù)同。

5 FF5

說(shuō)說(shuō) FF5 吧(ba);它被 q-fac¥&tor model 當成靶子(zǐ)打。從(cóng) DCF 出發并利用(yòn♥£g) Miller and Modiglianiπ↔ (1961) 的(de)結果可(kě)知(zhī) t 時(shí)刻★✘公司市(shì)值 M_t 滿足如(rú)下(♦&xià)關系:

上(shàng)式中,Y_t+τ 是(shì) t+τ 期的(₽>εde) total earnings,dB_t+τ 是(shì)未來(lái) t+τ 時(shí)刻相(xiàng)對(du£π>αì)其前一(yī)期的(de) total book value 的(de)變 ☆δ化(huà),r 是(shì) IRR。将上(shàng)式 ↑兩邊同時(shí)處以 t 時(shí)刻公司的(d&±ε e) book value B_t 可(kě)得(de):

Fama and French (2015) 通(tōng)過上(™α×εshàng)式 motivate 出 FF5:

1. 當除了(le) M_t 和(hé) r 的(de×☆✔)其他(tā)變量給定時(shí),更小(xiǎoε )的(de) M_t(或更高(gāo)的(de) B_t/M_t)意味著(z"∞≠he)更高(gāo)的(de) r —— 這(zhè)推出了€&©(le) SMB 和(hé) HML;

2. 當除了(le) Y_t+τ 和(hé) r 的(de)♥§↔™其他(tā)變量給定時(shí),更高(gāo)的(de) Y_t+τ 對(≤∑duì)應著(zhe)更高(gāo)的(de) r —— 即預期盈利和(hé) r 正相(xiàng)關,推出了(le) RMW;

3. 當除了(le) dB_t+τ 和(hé)£¥ r 的(de)其他(tā)變量給定時(shí),σ≠更高(gāo)的(de) dB_t+τ 對(duì)應著(zhe)更低(≤§dī)的(de) r —— 即預期投資和(hé) r 負相(xiàng)關(這(zhè)就(jiù)是(shì)被怼的(de)靶子(zǐ)),從(cóng)而推出 CMA。

在實證中如(rú)何圍繞預期盈利和(hé)預期投資構建因子(zǐ)呢(ne)§×♣?這(zhè)方面的(de)研究可(kě)以追溯到(dào) Fam★✔•a and French (2006)。2006 年(nián),Fama 和(hé) Fre¥♦≥nch 在 Journal of Financial Eco♥↓nomics 上(shàng)發表了(le)一(yī)篇題為(wèi) ♠★¶πProfitability, investment and av☆γerage returns 的(de)文(wén)章(&♦®πzhāng),專門(mén)檢驗了(le)預期盈利和(hé)預→β₩期投資這(zhè)兩個(gè)維度和(hé) exp"≠↔ected return 的(de)關系:

Given B/M and expected ©§§profitability, higher '≠ expected rates of inve©♥stment imply lower expected ret<∑÷urns. But controlling for tβ☆λ¥he other two variables, more profitabl≤$Ωe firms have higher expected retu±₹rns, as do firms with hig←her B/M. These predictions are co★→nfirmed in our tests.

與 FF5 一(yī)樣,Fama and Fre≈↑nch (2006) 也(yě)是(shì)從(cóng <☆ ) DCF 出發。它在檢驗預期盈利和(hé)預期投資時(shí),既•£π•檢驗了(le)使用(yòng)曆史數(shù)據作(•₩→zuò)為(wèi)預期的(de) naβα£Ωïve estimate,又(yòu)考慮了(le)使用(yòng) ׶predictive regression 構建因子(zǐ)。以預期投資為(wèi)例,在使用(yòng)曆史數(shù)據$♥δ™直接外(wài)推時(shí),該文(wén)使用(yòng) dA/A♠→®$ —— total asset 的(de×≈)變化(huà)率 —— 作(zuò)為(wèi) expected invו↔estment。截面回歸結果(下(xià)圖)顯★β₩¥示出它和(hé)收益率之間(jiān)顯著的(de♦₹)負相(xiàng)關性。

而當 Fama and French (2006) 采用(yòng) λ♣✔predictive regression 計(jì)>∑Ω'算(suàn) expected inve₹€→stment 時(shí),卻并沒有(yǒu)獲得(®πde)統計(jì)上(shàng)顯著的(de)關系(下(xià)圖中 F(d₹<₩A_t+τ/A_t)):

上(shàng)面的(de)結果顯示,預測的(de) F(dA_t+τ/A_t) 與收益率的(de)♠ ®≥相(xiàng)關系數(shù)為(wèi)正(而這(zhè)和(hé)從(cóng) DCF 推出的(↑∑≥de) expected investment 和(héπ™γ)收益率之間(jiān)的(de)負相(xiàng)"β關性是(shì)相(xiàng)左的(de)!),但(dàn)統計(jì)上(shàng)非常不(bù)顯著。以預測未來(lái)一(yī)年(nián)的(de) F(dA_t π+1/A_t) 為(wèi)例,它的(de)回歸系數(shù)☆÷©僅為(wèi) 0.04,t-statistic 為(wè♦™i) 0.05。對(duì)于這(zhè)兩種方法的(de)差異,Fama and FrΩφ•ench (2006) 從(cóng)計(jì)量經濟學的(de)角度進β∏₩£行(xíng)了(le)大(dà)量的(de)'探討(tǎo),并最終選擇了(le)使用(yòng)曆史數(shù)↓>據進行(xíng) naïve estimate★β♠< 的(de)方法計(jì)算(suàn)預期投資(對(duì)于預期盈利,使用(yòng)曆史'¶→數(shù)據和(hé) predictive regressio★σ÷ n 的(de)差異很(hěn)小(xiǎo),故也(yě)采♠♦用(yòng)曆史數(shù)據)。上(shàng)述處理(lǐ)方法也(yě)最終被保留到(dào)了(₹•↑le) FF5 中。

值得(de)一(yī)提的(de)是(shì)•¥,按照(zhào)上(shàng)述 DCΩ∏™✘F 模型,代表投資的(de)變量應該是(shì∞ ) dB_t+τ/B_t,即 book value 的(deδ≈)預期變化(huà),而非 total asse÷"t。Fama and French (2015) 坦言他(t© ā)們比較了(le)使用(yòng) boo∑φk value 和(hé) total asset 兩種方法,發現(xiàn$✘♥)使用(yòng)後者排序的(de)話(huà),股票(pià" o)收益率在截面上(shàng)的(de)差異更大(£φdà),因此選擇了(le) total asset 的•≥↕✘(de)變化(huà)。以上(shàng)就(jiù)是(shì) FF5α™ 背後的(de)來(lái)龍去(qù)脈。下(xià)面就(j♦↕∑×iù)來(lái)看(kàn)看(kàn) Hou et al. (201$€9a) 是(shì)怎麽怼 FF5 的(de)。

6 q vs FF5

Hou et al. (2019a) 這(zhè)篇文(wén)≠★章(zhāng)使用(yòng) spanni<™ng test 比較了(le)他(tā)們提出的(de) q 和(hααé) q5 以及其他(tā)幾個(gè)主流的(de)多(∏←duō)因子(zǐ)模型,包括:

Fama and French (2015) 五因子(zǐ)模型;

Fama and French (2018) 六因子(zǐ)模型(←ε€÷在 FF5 的(de)基礎上(shàng)加入了(le)動量)≠λ≠;

Stambaugh and Yuan (2↑π∑017) 四因子(zǐ)模型;

Barillas and Shanken (2ε♣©∑018) 六因子(zǐ)模型;

Daniel, Hirshleifer, and Sun (2019) 三因子(zǐ)模型。

結論自(zì)然不(bù)出意外(wài),q 和(hé) q5 完勝。不(bù)過,除了(le) empirical t₩↕©est 之外(wài),這(zhè)篇文(wén)章♠<$δ(zhāng)還(hái)從(cóng) valuation theor↑βy 的(de)角度狠狠的(de)怼了(le)"↓ FF5,而我一(yī)切的(de)困惑和(hé)寫作(zuò₩↕)本文(wén)的(de)動機(jī)皆源于∏>£φ此。下(xià)面開(kāi)始解惑之旅。如(rú)果我們仔細查看(kàn) q-fac☆ tor model 和(hé) FF5 中構建投資因子σ∞≠(zǐ)的(de)指标,會(huì)發現(xiàn)這(zhè)兩個•↕(gè)指标完全一(yī)緻(下(xiàΩ♠)圖 1 來(lái)自(zì) Hou, Xue, and Zh★ ∞ang 2015;圖 2 來(lái)自(zì) Fama and FrenΩ♣ ch 2015)。

雖然指标一(yī)緻,但(dàn)背後的(de)出發點截然不≠©(bù)同:

1. q-factor model 來(lái)自(zì)投資中的($₩£×de) q-theory,從(cóng)其數(shù)•φ&學原理(lǐ)出發,收益率和(hé) past investment 成反比,因此 q-faβ©↕ctor model 中使用(yòng)最近(jìn)一(©→™yī)個(gè)财年(nián) total asse₩₩Ωts 的(de)變化(huà)率沒有(y ǒu)任何問(wèn)題;

2. FF5 來(lái)自(zì) DCF 模型,從(cón∞≥g)其數(shù)學原理(lǐ)出發,收益率和(hé∞α₹") expected investment 成反比;而 FF5 基于 Fama and Frenc₩λh (2006) 的(de)檢驗結果,采用(y↑ ★♠òng) past investment —— 即過去(qù)一(<♥"≤yī)個(gè)财年(nián) total assets←εα€ 的(de)變化(huà)率 —— 來(lái)對(duì) ex¶∑pected investment 做(zuò) na★₹ ïve estimate。

Hou et al. (2019a) 怼 FF5 的(de)兩個(gè)×× 核心觀點是(shì):

1. DCF 中的(de) IRR 和(hé)未來(lái)單期的(λ≈de) expected return 不(bù)同;如(rú)果≈€Ω從(cóng) valuation th₹÷eory 出發,從(cóng)理(lǐ)論上(shàng)是(shì)→±§↑可(kě)以推導出 expected investment 和('$≤hé) expected return 之間(jiān)存在正相(xiàng)關(正如(rú)同 Fama and Fren≥ch 2006 裡(lǐ)用(yòng)預測的(de) F[dA_t+ &τ/A_t] 和(hé)收益率的(de)檢驗結₩≥果),而非 FF5 使用(yòng) DCF 所隐含的(de)負相">↕(xiàng)關 —— 這(zhè)是(shì)從(cóng)理(lǐ)論Ω←上(shàng)開(kāi)炮;

2. 實證結果顯示 past investment 并不(bù)是(shì) $→¥>expected investment 的(de)一(yī)π個(gè)很(hěn)好(hǎo)的(d π©e)代理(lǐ)指标,即 naïve estimate 根本不(bù)靠譜 —₹$∑≥— 這(zhè)是(shì)從(cóng)∞©實證上(shàng)開(kāi)炮。

結合上(shàng)述兩點,FF5 使用(yòng) ×¥φpast investment 構建的(×α★γde) CMA 因子(zǐ)(且該因子(zǐ)有(yǒu)效)其®↔₩實是(shì)陰差陽錯(cuò)的(de)利用(y∞♥φòng)了(le) past investmen✔•≠t 和(hé)收益率之間(jiān)的(de)負相γ→(xiàng)關(q-theory);而非他(tā)們從(cóng) λ↔§DCF 推出的(de) expected investmen♣>∏λt 和(hé)收益率之間(jiān)的(de ¥)負相(xiàng)關性。這(zhè)無疑直接撼動了(le) FF5★™ 中投資因子(zǐ)的(de)根基,也(yě)質疑了(le) FF5 在♦™γ§學術(shù)界的(de)地(dì)位。

因子(zǐ)大(dà)戰,硝煙(yān)彌漫。

對(duì)于上(shàng)面第一(yī)點β÷§,Hou et al. (2019a) 的(de)論述如(rú)下(xià),♥®感興趣的(de)小(xiǎo)夥伴可(kě)以看(kàn)看(kàn)。

客觀的(de)說(shuō),關于 expected iφ¥±nvestment 和(hé) expected retur>™₩n 的(de)關系,我也(yě)認為(wèi) Hou et aδ®←•l. (2019a) 比 FF5 更合理(lǐ)。但(dàn)上(shàngε₩"≥)面這(zhè)種“競賽”還(hái)是(shì)讓人δ∏$®(rén)感到(dào)不(bù)安。它似乎傳遞出一(yī)個(★gè)信号:我們總能(néng)使用(yòng)不(bù)同的(de)金(jīn)融學₩×±或經濟學模型,推導出截然相(xiàng)反的(de)關聯 ↕&₩♠—— 上(shàng)面的(de)模型較 DCF 模→✔♥型,通(tōng)過把 IRR 換成單期 βπ收益率,巧妙的(de)幹掉了(le) dB 前面的(de)負号,因此把“負相✔←(xiàng)關”逆轉為(wèi)“正相(xiàng)關”。從(cóng₩)實證結果出發總能(néng)講出最适合的(de)故事(shì),但(dàn)£←★對(duì)著(zhe)曆史數(shù)據講故事(sh✘≠ì)真的(de)讓我們離(lí)真相(xiàng)更↔£進一(yī)步了(le)嗎(ma)?

OK,抛開(kāi)理(lǐ)論上(shàng)的(de)差異不(bù)說(s±♦huō),從(cóng)實證結果來(lái)看(kàn),雖然 FF↔™5 和(hé) q-factor model 使用(y≤>òng)了(le)同樣的(de)曆史 total asset 增長(ch₽Ωáng)率構建投資因子(zǐ),但(dàn)由于構建方法不(b×ù)同,q-factor model 中∑βα投資因子(zǐ)的(de)溢價也(yě)完勝 FF5。從(cóng) q-theory 出發,投 ✘>資和(hé)收益率的(de)負相(xiàng)關是(sh Ω•ì)在控制(zhì)了(le) ROE 之後的(de)。因此,q-fact>βΩor model 在構建投資因子(zǐ)時('Ωshí)利用(yòng) size,ROE 和(hé) to≠↑γ>tal assets 增長(cháng)率三個(≈"gè)指标使用(yòng) 2 × 3 × 3 trip×∏←le sort,從(cóng)而更好(hǎo)的(de)反映了¶÷(le)在控制(zhì) ROE 之後,投資和(hé)收益率的&∑↕(de)關系。反觀 FF5,它僅使用(yòng) size 和(hé₩∞¶δ) total asset 增長(cháng)率做φδ↔(zuò)了(le) 2 × 3 double sort,沒有(≠Ωσ¥yǒu)考慮控制(zhì) ROE 的(de)影(yǐng)響,效果不(b₩÷ù)如(rú) q-factor model。這(zhè)似乎×™佐證了(le) q-factor model 背後§→>的(de) q-theory 能(néng)更好(hǎo)的(de)解釋 pa♠♦σst investment 和(hé) expected r$•eturn 之間(jiān)的(de)關系↕★♦。解惑之旅結束。

7 Factor War

讓我們最後來(lái)看(kàn)看(kàn)近(jìn)幾年(∏✔nián)學術(shù)界的(de) Fact•βor War。以下(xià)先後順序使用(yòng)論文(wén)的(de)✘ε™發表時(shí)間(jiān)為(wèiβαα)基準。在 Hou, Xue, and Zhang (2015) ♦σ∞提出 q-factor model 時(shí),他(tā)們使用(yò₽™ng)了(le) 80 個(gè)異象(那(nà)篇寫§∏$ Replicating Anomalies 花(huā)的(de)功夫<שγ絕對(duì)不(bù)會(huì)被浪費(fèi))比較了(le)∞✔®± q-factor model 和(hé) Fama and<Ω French (1993) 三因子(zǐ)模型和(hé) Carhart (β1997) 四因子(zǐ)模型。結論自(zì)↓₽<>然是(shì) q-factor model 戰勝了(le)它們。由于當時(s>¥₽hí) FF5 還(hái)沒有(yǒu)發表,因此"∞并沒有(yǒu)被拿(ná)來(lái)比較。

頗有(yǒu)意思的(de)是(shì),關于 q-factor ↔>® model 和(hé) FF5 寫作(zuò)背後的(de)時(s$¶hí)間(jiān)先後也(yě)拿(ná)來(lái₩€)被當作(zuò) factor war 的(de)炮彈。Zhang (§®$←2016) 介紹了(le)兩篇文(wén)章(zhāngλ♠)寫作(zuò)的(de)背景(下(xià)圖),指出 Fama 和(÷σhé) French 在 2013 年(niδ♥án) 6 月(yuè)首先加入了(le)盈利因子(←¥≠≈zǐ),然後才又(yòu)加入了(le)投資因子(zǐ)、構建了(α★βle) FF5,而這(zhè)個(gè) timeline 遠(yuǎε♣'n)遠(yuǎn)晚于 q-factor model 的€•γ(de)發展曆程(見(jiàn)本文(wén)第二節),因此巨人(rén) F∞¶★ama 是(shì)站(zhàn)在了(le)他(tā)們的(de)肩膀上★♦ (shàng)。不(bù)過 Zhang (2016)♣↔γ 似乎忘記了(le) Fama and French (2↑×λ006) 這(zhè)篇早就(jiù)對(duì)盈利和(hé)投資進行(x€&∞íng)檢驗的(de)文(wén)章(zhāng) —— 雖然 Hou et ₹£al. (2019a) 怼 FF5 的(de)時(shí)候想起了∑ £✘(le)它。

2017 年(nián),Stambaugh ←σ和(hé) Yuan 在 Review of Financial Stud★≠₩♥ies 上(shàng)提出了(le)兩個(gè) mispricing¥♣ factors(Stambaugh anγ♣"$d Yuan 2017),并結合市(shì)場(γ★chǎng)和(hé) SMB 構建了(le)四因子(zǐ)模型≥$。新的(de)模型也(yě)少(shǎo)不(bù)了(le ←λ↕)和(hé)已有(yǒu)的(de)做(zuò)一(>→yī)番對(duì)比,而結論也(yě)自(zì)不(bù)必說(shuō←Ω):

2018 年(nián),Barillas 和(hé) Sha♣>nken 在 Journal of Finance 上(>σshàng)發表了(le)題為(wèi) Compaφ>÷ring asset pricing models 的(de)文(→wén)章(zhāng)。該文(wén)提出了(le)一(yī∑ε ≠)個(gè) Bayesian asset pricing tes✔↓™t 檢驗不(bù)同的(de)定價模型(Bβ£∞¶arillas and Shanken 2018)。通(tōng)過 ™↕≠對(duì)比,q-factor model 和(hé) FF5 都(dōu) φ敗下(xià)陣來(lái),而 Barillas and Shan±φken (2018) 也(yě)根據他(<π♣÷tā)們的(de)結果提出了(le)一(yī)個(gèδ₹α )六因子(zǐ)模型,包括:市(shì)場(chǎng÷≠♣)因子(zǐ)、FF5 的(de) SMB、q-factor™☆÷ model 的(de) ROE 和(hé) I/A,Asne☆σ₹ss and Frazzini (2013) ↕λ提出的(de)按月(yuè)更新的(de) ÷≤£εHML,以及 UMD。

同年(nián),在美(měi)國(guó)金(jīn)融協會(huì)年☆©(nián)會(huì)上(shàng),Daniel, Hirsh₩₹λ±leifer, and Sun (2019) —— 這✘α©₽(zhè)裡(lǐ)引用(yòng)使用(yòng)了(< ∞£le)即将發表于 RFS 的(de)版本 —— 提出了(le)基<₩于行(xíng)為(wèi)金(jīn)融學的(&♣de)兩個(gè)因子(zǐ),并結合市(shì)場(chǎng)因子(zǐ$≥)構建了(le)一(yī)個(gè)複合三因子(zǐ)模型(見(jià₹'♦n)《一(yī)個(gè)加入行(xíng)為(wèi)因子β★λ(zǐ)的(de)複合模型》)。在 AFA 年(nián)會(huì)的(de)報(>'₹bào)告中,Daniel, Hirshleifer, and Su&$&n (2019) 将該模型和(hé)主流模型進行(↕₹xíng)了(le)對(duì)比,除了(le)考察因子(zǐ)模型解釋 ∏¥異象及其他(tā)因子(zǐ)的(de)能(néng)力,也(yě)特别從(>§cóng)模型複雜(zá)度角度進行(xíng)了(le)對(duì)比(見¥®(jiàn)《Anomalies, Factors, and Multi-Factor ≈ Models》)。在 AFA 年(nián)會(huì)報(bào)告的(de)討(tǎo)論環∞÷$ 節,Stambaugh 質疑 Daniel, Hirshleifer,£>γ and Sun (2019) 的(de)三因子(zǐ)模型無法λ 解釋 SMB 因子(zǐ),但(dàn)他(tā)們卻沒有(yǒu)∑×加入這(zhè)個(gè)因子(zǐ)。我現(xiàn)在來♠÷↕↓(lái)看(kàn),這(zhè)反而是(s±σhì) Daniel, HirshleiΩδ₽♠fer, and Sun (2019) 的(de)一(yī)個(gè)優點。© ₽該模型從(cóng)行(xíng)為(wèi)金(jīn)融學的(•δde)理(lǐ)論 promote 出長(cháng)、短(duǎn♥↓)兩個(gè)周期的(de)行(xíng)為(wèi)因子♠₹(zǐ);而從(cóng)行(xíng)為(wèi)金(jīn)融學的(de)♠©ε↔理(lǐ)論是(shì)無法引出 SMB ∞<的(de)因子(zǐ)的(de)。所以該模型僅使用(yòng)三個(gè)Ω↓Ω因子(zǐ)無可(kě)厚非;如(rú)果生(sh☆÷©ēng)硬的(de)加入了(le) SMB,反而更有♠☆§(yǒu) data mining 之嫌。

自(zì) 2015 年(nián) q-factor 被提出後,由于♥★其理(lǐ)論上(shàng)的(de)創新和(hé)實證×♦Ω♥方面的(de)優秀表現(xiàn),獲得(de)了(le)學術(↔•shù)界的(de)廣泛關注。但(dàn)是(shì),随著(zhe)新的(de)模型被發表,它又(yòu)被别人(r™₹≤én)比了(le)下(xià)去(qù)。在™✘↓這(zhè)種背(yin)景(mou)之(σγ★lun)下(xià),q5 橫空(kōng)出世。Hou "♦et al. (2019a) 的(de)實證結果顯示,q5 戰勝了(le)上( Ωshàng)述全部 candidates。

從(cóng)現(xiàn)有(yǒu)的(de)實證結果來(lái)看(kà₽←n),出自(zì) investment CAPM 的(de) q5 的(dλ&e)五因子(zǐ)模型是(shì)當下(xià)“最強”的(deδ™)實證資産定價模型。當然,在不(bù)遠(yuǎn)的Ω±¥✘(de)将來(lái),學術(shù)界一(yī)定會(huì)搞出新的"§Ω™(de) factor model 來(lái)打敗它。☆&$近(jìn)年(nián)來(lái),随著(zhe) John Coc♣hrane 所提的(de) factor zoo 越來(lá"≥♥÷i)越深入人(rén)心,學術(shù)界對(duì•β¶™)挖異象的(de)熱(rè)潮似乎有(yǒ ∑↓u)所減退,轉而把研究重點放(fàng)到(d♣£φào)了(le) factor war。然而,如(rú)果• 僅以各種 test 的(de)結果或者誰解釋的(dβ€ ∞e)異象更多(duō)為(wèi)标準,非要(yào)在衆多(duō)模型"£中分(fēn)出高(gāo)下(xià),又(yòu)有(yǒu)多(d€←♣uō)少(shǎo)意義?如(rú)果僅以“↓≤π打赢” factor war 、而非推動人(rén)們對(duì)市→π$∏(shì)場(chǎng)的(de)理(lǐ)解為(wèi)目标,ε¥而使用(yòng)不(bù)同的(de)金(jīn)融學或經濟學理(l≤"ǐ)論 promote 出一(yī)個(gè)“更好(hǎo)使”的(de→↑)因子(zǐ)或者互相(xiàng)“怼”, φ這(zhè)又(yòu)有(yǒu)多(duō)少£©(shǎo)意義?

因子(zǐ)大(dà)戰,烽鼓不(bù)息。

8 結語

在上(shàng)一(yī)節介紹 factor war 時(shí),我特γ♥♦意保留了(le)一(yī)篇,它就(jiù)是(shì) Famaγ∑φ and French (2018) 這(zhè)篇題為(wè∏÷§®i) Choose Factors 的(d®↑e)文(wén)章(zhāng),發表于 Journa<₹l of Financial Economics。這(zhè)篇文φ€δ(wén)章(zhāng)拓展了(le) Gibbons, Ross, anπ&×d Shanken (1989) test,提出使用(y÷∞òng)模型所包含因子(zǐ)能(néng✘✘)夠構成的(de) max squared Sharpe ratio≥₽→£ 來(lái)比較不(bù)同的(de)模型✘ε↔。之所以保留這(zhè)篇文(wén)章(zhāng)是(shì)因為(wè£$≠i)它沒有(yǒu)和(hé)别人(rén)比,而是(shì)“自(zì♥→)己和(hé)自(zì)己比”。該文(wén)比較了(β™<★le) CAPM,Fama and French (1993) §★δ三因子(zǐ)、Fama and French (2015 φ) 五因子(zǐ)以及 Fama and Fren÷ π↓ch (2018) 六因子(zǐ)模型。除了(le)方法論之外(¥≠wài),Eugene Fama 在這(zhè)篇文(wén)® ∏₹章(zhāng)中表達出來(lái)的(de)對(duì) fa'±δαctor war 的(de)擔憂深深引起了(le)共鳴。

Fama and French (2018) 認為($εwèi),雖然 CAPM 以及 consumption-based ☆≈∏CAPM 被 empirical data 拒絕了(le),∑¥但(dàn)是(shì)這(zhè)些(x♥δiē)理(lǐ)論模型在收益和(hé)風(fēng)險之間(jiān)↓÷ 建立了(le)有(yǒu)效的(de)聯系。而另一(yī)方∞≥面,實證資産定價中的(de) factor π©models 是(shì)來(lái)自(zì)對(duì)曆™♥≈史平均收益率中某種模式的(de)發掘。因此,factor model 背後•₽♦♥必須有(yǒu)理(lǐ)論支撐。一(yī)旦缺乏理(l <<ǐ)論,那(nà)麽因子(zǐ)模型就(jiù)會(huì)®↕♦€退化(huà)成以提升事(shì)後 mean-variance-effici≠ $λent(MVE)tangency portfolio 為(wèi)目标對(d≠₽≠uì)著(zhe)曆史數(shù)據進行(x®↕íng)挖掘:

There is an obvious danger that, in t♣↓≈he absence of discipline from theor©≥≤∏y, factor models degenerate into lon®®g lists of factors that ♠αcome close to spanning the Ω→"→ex post MVE tangency portfolio ✘π×<of a particular peri₩£•£od.

出于這(zhè)個(gè)原因,Fama and French (2018↓π ) 在 FF5 加入動量因子(zǐ)的(d£e)時(shí)候顯得(de)異常小(xiǎo)心♠¶♥謹慎:

We include momentum fact€∏✔πors (somewhat reluctantly) now to ↑α§satisfy insistent popular demand. We$α worry, however, that opening the gam★↓Ωe to factors that se"₽em empirically robust but lack theoreti∏✘×cal motivation has a destru"∏ctive downside — the end of disci∏≈pline that produces parsimoni♦<ous models and the be®ginning of dark age ₹®>of data dredging that producesα a long list of factors with litt→÷ Ωle hope of sifting through them in a stφΩatistically reliable way.

對(duì)于一(yī)個(gè)因子(zǐ)模型來(lái)說(shu>φφ₩ō),它是(shì)為(wèi)了(le)解釋<♦♣€股票(piào)收益率如(rú)何共同運動的(de),因此必須和(h≥é)個(gè)股的(de)協方差矩陣密切相σε(xiàng)關(Pukthuanthong, Roll, and Subr₩♥®ahmanyam 2019)。僅靠因子(zǐ)模型之間(jiān)相(<xiàng)互 spanning tests,或者用(yòng)一(y ≤ī)籮筐其實相(xiàng)關性都(dōu)不(b∞∞ù)低(dī)的(de)異象(全都(dōu)是(s€₹↕hì)投資組合;連個(gè)股都(dōu)沒有(∏★•↔yǒu)用(yòng))來(lái)檢驗因子(zǐ)模型,恐怕&<©π和(hé)前面的(de)目标還(hái)有(yǒ"βΩu)一(yī)定的(de)距離(lí)。如(rú)此 factor war 意義十分(fēn)有(yǒu)限。最後,我想用(yòng) Fama and French α™ (2018) 裡(lǐ)的(de)一(yγ≈ī)段話(huà)作(zuò)為(wèi)本文(wén)的(de)結尾。他(t±∑ā)們二位呼籲高(gāo)質量和(hé)有(yǒu)意義的(de)因子(zǐ≥)模型比較。此外(wài),對(duì)于∏↕™γ factor modeling,必須要(yàoα")有(yǒu)理(lǐ)論依據,避免建模本身(shēn)成為(wèi)對(duφ₽ì)著(zhe)曆史數(shù)據進行(xíng)數(s↕♥&×hù)據挖掘。然而,實現(xiàn)這(zhè)一(yī)切需要(y×φào)我們對(duì)市(shì)場(chǎng)更深Ω↔的(de)理(lǐ)解。

In general, if inference iπ•s to have content, the list of mode€λΩls considered in a study must&≠♣ be relatively short. Mo↔∑reover, if factor modeling is not to d↓ egenerate into meaningle'£ss dredging for the ex post MVE pΩγortfolio, the number of factors in××β models must also be limited. Establ↔↓γ'ishing ground rules, h≠≤× owever, awaits more expe∏βrience.

參考文(wén)獻

Asness, C. and A. Frazzini (2013)®♠∑. The devil in HML's ✔ ☆details. The Journal of Portfoli> ₩o Management 39(4), 49 – 68.

Barillas, F. and J. Sha∞₹γβnken (2018). Comparing asset pri±☆cing models. Journal of Finance 73(2), 715 – 754.

Carhart, M. M. (1997). On persisten←✘™∑ce in mutual fund perfor✘ β↕mance. Journal of Finance 52(1), 57 – 82.

Chen, L. and L. Zhang (2007). Neoclaβ∞ssical factors. NBER Working Paper,>γ φ No. 13282.

Cochrane, J. H. (1991). P↓®roduction-based asset pricing ε•→≤and the link between stock r↕$>eturns and economic fluctu>€δations. Journal of Finance 46(1), 209 – 237.

Daniel, K., D. Hirshleife↔"π✔r, and L. Sun (2019). Short- and ®♣long-horizon behavioral fact∞→™ors. Review of Financial St£udies forthcoming.

Fama, E. F. and K. R. French α'¶≈(1993). Common risk factors in the♦• returns on stocks and bondΩ>β£s. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (2006×π"★). Profitability, investment and♣'σ average returns. Journal of Financial £®π Economics 82(3), 491 – 518.

Fama, E. F. and K. R. French (201₽¶π5). A five-factor asset p₩↑→ricing model. Journal of Financial Economi§∏ ✘cs 116(1), 1 – 22.

Fama, E. F. and K. R.★£α French (2018). Choosing factors. Journal of Financial¥♣¥ Economics 128(2), 234 – 252.

Gibbons, M. R., S. A. Ross, ↓and J. Shanken (1989). A test of $÷₹ the efficiency of a giveα→n portfolio. Econometrica 57(5), 1121 – 1152.

Hou, K., H. Mo, C. Xue, and L. Zhang (∞2018). q5. Charles A.♦φ Dice Center Working↓©> Paper No. 2018-10; ¶ Fisher College of Busines→★σ>s Working Paper No. 2018-03-0×ε€ 10.

Hou, K., H. Mo, C. X®÷ue, and L. Zhang (2019a). Which ✔♣ factors? Review of Finance 23(1), 1 – 35.

Hou, K., H. Mo, C. Xue, and L. Zhang < (2019b). Security analysis: An ★♣<investment perspective. Working ≈ ©'paper.

Hou, K., C. Xue, L. Zhan↑φ€≠g (2015). Digesting anomalies: An inves₩tment approach. Review of Financial S ε↑tudies 28(3), 650 – 705.

Hou, K., C. Xue, and L. ↕γ$©Zhang (2018). Replicat≠™≥ing anomalies. Review of Financial Studies forthcoming.

Liu, L. X., T. M. Whited, an£→$d L. Zhang (2009). Investm↑¥¶ent-based expected stock returns≥₹ Ω. Journal of Political Economy≠ ✘≤ 117(6), 1105 – 1139.

Miller, M. H. and F. Modigliaδni (1961). Dividend policy, grΩ±πowth, and the valuation o≠€f shares. Journal of Business 34(4), 411 – 433.

Pukthuanthong, K., R. Roll, and•→© A. Subrahmanyam (2019). ¥≈÷A protocol for factor identific∏φation. Review of Financial Studies 32(4), 1573 – 1607.

Stambaugh, R. F. and Y. Yua↑"n (2017). Mispricing ☆←↔factors. Review of Financial ₹✘Studies 30(4), 1270 – 1315.

Zhang, L. (2016). Factors war. Tsinghua Financial Review 37, 101 – 104, in Chin•✘₩ese.

Zhang, L. (2017). The investmen±©¥∑t CAPM. European Financial Management 23(4), 545 – 603.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,≤¥↔投資需謹慎。在任何情況下(xià),本文(wén)的(de)內(nè≈€i)容、信息及數(shù)據或所表述的(de)&意見(jiàn)并不(bù)構成對(duì)任何人(₽αrén)的(de)投資建議(yì)。在任何情況下(x÷₹ià),本文(wén)作(zuò)者及所屬機(jī)構不(bù)對♦ (duì)任何人(rén)因使用(yòng)本γ±>文(wén)的(de)任何內(nèi)容所引緻的(de)任何損失₹₽負任何責任。除特别說(shuō)明(míng)外(wài),文(wén)中圖✔≈表均直接或間(jiān)接來(lái)自(zì)于相(♠₹"xiàng)應論文(wén),僅為(wèi)介紹之用(yòng),₽₽版權歸原作(zuò)者和(hé)期刊所有(yǒu)。