趨勢追蹤:均線 vs 通(tōng)道(dào)突破

發布時(shí)間(jiān):2017-06-29 | & 來✔γ<(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):在技(jì)術(shù)分&$₩<(fēn)析領域的(de)趨勢類策略中,均線和(hé)通(tōngαδ≤£)道(dào)突破無疑是(shì)兩大(dà)門(mén)派,但(dàλ♥ ↕n)它們的(de)交易哲學以及風(fēng)險特征截® ↑$然不(bù)同。

1 引言

在技(jì)術(shù)分(fēn)析領域的(de)趨勢類 >™"策略中,均線和(hé)通(tōng)道(dào)突破無疑是(shì)兩大(dà)門(mén)派。雖然目的(de)都(dōu©≈<)是(shì)為(wèi)了(le)抓住價格走勢的(de)趨勢,但(dànαγ↓)是(shì)這(zhè)兩類策略的(de)交易哲學以及風(fēng★≈¥)險特征截然不(bù)同。技(jì)術(shù)分(fēn)析中廣泛流傳®↕≠的(de)一(yī)句話(huà)是(shì):沒有(yǒu)∑↔↑×最好(hǎo)的(de)交易系統,隻能(néng)在不(bù)同系統的(de)•φ收益風(fēng)險特征之間(jiān)權衡,找←σΩ 到(dào)适合使用(yòng)者的(de)交易系統。那(nà)麽,我們又(yòu)當如(rú)何在均線和(hé)通(tōng)道•←"(dào)突破間(jiān)權衡的(de)?看(kà∞λ☆n)完本文(wén),你(nǐ)也(yě)一(yσσ'ī)定就(jiù)會(huì)認可(kě☆ ♠)上(shàng)面這(zhè)句話(hu↔€à)。

2 不(bù)同的(de)交易哲學

均線,一(yī)般又(yòu)稱為(wèi)趨勢線(trend lγ$★ine),是(shì)趨勢策略中的(de)一(®yī)大(dà)戰将。

均線策略一(yī)般是(shì)利用(yòng)固定長(ch ®Ωáng)度的(de)價格均線作(zuò)為(wèi)多(duō)、空(kōng)趨勢的(de&§↕)判斷:滑動均線随時(shí)間(jiān)增加說(shuō)明(mín→♠β✔g)趨勢向上(shàng);反之滑動均線随時(shφ∏í)間(jiān)減少(shǎo)說(shuō)明(míng)趨勢>↑✘∑向下(xià)。

由于每一(yī)期的(de)價格隻在均線的(de)計(jì)算(γ'₩εsuàn)中占一(yī)小(xiǎo)部分 ε★→(fēn),均線随時(shí)間(jiān)的(de)變化(huà)是(shì)©☆₩相(xiàng)對(duì)連續的(de),即使某一(yī)期價格發生(shēng)急漲或者急跌也(yě)很(hěn)難$πλ直接造成均線方向的(de)變化(huà)。然而,使用(yòng)均線作(zuò)為(wèi)交易信号又(yòu)不∑€σ✘(bù)可(kě)避免的(de)引入了(le)滞後,這(zhè)是(shì)因為(wèi)均線£•♠δ相(xiàng)對(duì)當前價格來(lái)說(shuΩ✘↓≤ō)都(dōu)是(shì)有(yǒu)滞後性的(de)(詳細♦φ®說(shuō)明(míng)請(qǐng)看(kàn)《移動平均:你(nǐ)知(zhī)道(dào•→)的(de)和(hé)你(nǐ)不(bù)知¶♠(zhī)道(dào)的(de)》)。

通(tōng)道(dào)突破則是(shì)趨勢策略中的(de)另一(yī≈₩✘)個(gè)利器(qì)。

通(tōng)道(dào)突破策略使用(yòng)給定的(££de)技(jì)術(shù)指标計(jì)算★Ω(suàn)當前的(de)價格區(qū)間(jiān),認為(wèi)當價格有(yǒu)效突破這(zhè)個(gè)價格 π區(qū)間(jiān)時(shí)就(jiù)是(shì)新的(×↑de)趨勢形成之時(shí)。

特别的(de),如(rú)果價格向上(shàng)突破了(le)通≤←><(tōng)道(dào)上(shàng)限,則新的(de)上(shàng)漲趨ε♥勢形成;如(rú)果價格向下(xià)突破了(le)↑∞通(tōng)道(dào)下(xià)限,則≠δ∞♠新的(de)下(xià)跌趨勢形成。正因如(rú)此≥∞↓,單期價格的(de)大(dà)漲或者大(dà)跌就(jiù)有(yǒu)可σ>φ'(kě)能(néng)使得(de)之前的(de)通(tōng)道(dào) ¥♣≤被突破,從(cóng)而觸發交易信号。因此,突破系統也(yě)可(kě)以被認為(wèi)是(s"™hì)“事(shì)件(jiàn)驅動型”的(de)策略。與均線策略存在滞後性不(bù)同,通(tōng)道(dào)突破策略在價格突破的↓↓↔(de)一(yī)瞬間(jiān)就(jiù)可(kě)以發出交易信号,↕©δ因此這(zhè)類策略沒有(yǒu)滞後性。

現(xiàn)在我們已經了(le)解了(le)這(zh>₹¶ è)兩類策略不(bù)同的(de)交易哲學。以此發展™≥∑出的(de)交易系統雖然都(dōu)是(shì)為(wè £i)了(le)捕捉價格中的(de)大(dà)趨₩✘ 勢,但(dàn)是(shì)卻體(tǐ)現(xiàn)出了£ '(le)完全不(bù)同的(de)收益和(hé₹)風(fēng)險特征。接下(xià)來(lái)通(tōng)過兩組✘♦♣÷對(duì)比來(lái)說(shuō)明(míng)這(zhè)兩類策略收★δ益、風(fēng)險特征的(de)區(qū)别。這(zh≠↓φ è)兩組對(duì)比是(shì):

基礎版 PK:單均線策略 vs 唐奇安通(tōng)道(d₽αào)突破策略

加強版 PK:雙均線策略 vs 布林(lín ↔§♠)帶突破策略

3 實證說(shuō)明(míng)

在下(xià)面兩節的(de)兩組比較中,我們會(huì)✘ε←≤測試四組基于日(rì)線的(de)交易系統。它們的(de)區(qū)别僅僅在于使用(yòng)不( ≠bù)同的(de)技(jì)術(shù)指标αβ₩來(lái)産生(shēng)多(duō)空(kōng)的(de)買賣交易信号↕πφ。除此之外(wài),在交易品種、回測時(s©εhí)間(jiān)以及風(fēng)險控ππ γ制(zhì)方面沒有(yǒu)任何區(qū)别。在此先對(duì✔∏✘ )它們的(de)共同之處做(zuò)一(yī)個(gè)說(shuō ∞)明(míng)。

交易品為(wèi)如(rú)下(xià)α¥五個(gè)商品期貨的(de)合成指數(shù♣γ♠≥):鄭商所的(de)棉花(huā)、大(dà)商所的(de<ε↕≈)豆粕以及上(shàng)期所的(de)螺紋鋼、橡膠和(hé)滬鋅。≠©之所以選這(zhè)些(xiē)隻是(shì)因為(wèδ≥i)它們的(de)數(shù)據足夠長(cháng),回測起來(lái)更ασ¶有(yǒu)說(shuō)服力。另外(wài)一(yī↓®)個(gè)原因就(jiù)是(shì)這(zhè)幾個(gè)品種分(f₽✘σēn)别來(lái)自(zì)農(nóng)産品、基本金(jīn)屬和( hé)能(néng)源化(huà)工(gōnΩσg)。回測期為(wèi) 2011 年(nián♥™ε×) 1 月(yuè) 1 日(rì)到(dào) 2017 年(niá÷¶n) 6 月(yuè) 23 日(rì)。

風(fēng)控方面,每筆(bǐ)交易使用(yòng)§∑ 2% 的(de)資金(jīn)量,采用(yòng) ATR(av>₩erage true range)進行(xíng)跟蹤σ®€ 止損。在交易執行(xíng)方面,均假設在每日(rì)收盤後利用(£βyòng)已有(yǒu)的(de)價格數(shù)據計(jì←♥✘)算(suàn)是(shì)否有(yǒu)交易信号;如(rú)果↔産生(shēng)了(le)交易信号,則按下(xià)一(yī)個(gè©₩ ♠)交易日(rì)的(de)開(kāi)盤價執行(xíng)。↕≠←交易成本方面,假設每筆(bǐ)交易(包括Ω≠開(kāi)多(duō)、開(kāi)空(kō→↓✘ng)、平多(duō)、平空(kōng))的±(de)手續費(fèi)和(hé)滑點一(yī)共為(wèi)千分(fēn)✘₩€≤之一(yī)。

最後需要(yào)說(shuō)明(míng)的(de)£←≤∑是(shì),無論是(shì)哪種趨勢類策略,選擇計(jì)算(suàn)趨勢的(de)α"∑時(shí)間(jiān)窗(chuāng)口都(dōu)格外(wài)重≤$要(yào)。如(rú)果窗(chuāng)口太短(duǎn),則價格 σ→£噪聲太大(dà)而趨勢太弱;如(rú)果窗(chuāng)口太±σ≠長(cháng),則策略對(duì)價格的(de)反應時(§shí)間(jiān)就(jiù)會(huì) §γ被拉長(cháng)。在本文(wén)的(de)研究中,我們不(bù)做(zuò)任何參數(shù)♥β優化(huà)的(de)嘗試。但(dàn)是(shì),為(wèi)了∞•₩(le)使不(bù)同的(de)策略有(yǒu)可(kě)✘←比性,我們盡量選取同樣的(de)時(shí)間(jλ≥iān)窗(chuāng)口。在這(zhè)樣的(de)設定下(xià),實驗結果很(hěn)好(hǎo)的δ☆(de)給出了(le)這(zhè)兩類策略收益、風(fē∑λ₩ng)險特征。

4 基礎版 PK:單均線 vs 唐奇安通(tōng)道(dào)

單均線策略如(rú)下(xià):

時(shí)間(jiān)窗(chuāng)口為(wèi) 5≥§0 個(gè)交易日(rì)。如(rú)果•≤♦當日(rì)的(de)均線大(dà)于上(shàng)一(yī)個(gè)©&✘交易日(rì)的(de)均線則做(zuò)多(d✘<₩←uō)(同時(shí)平掉任何空(kōng)頭倉位);如(rú)果當日(rì✔σ)的(de)均線小(xiǎo)于上(shà☆↑ng)一(yī)個(gè)交易日(rì)的(de)< 均線則做(zuò)空(kōng)(同時(↕¥×&shí)平掉任何多(duō)頭倉位)。當持有(y£♥ǒu)任何倉位時(shí),如(rú)果價格觸及φ₽止損線則平倉止損。

唐奇安通(tōng)道(dào)(Donchian ≈≈channel,由期貨交易大(dà)師(shī) Richa↓•↔€rd Donchian 發明(míng))是(s±≥ δhì)著名的(de)海(hǎi)龜交易法則的(de)重要(yào)部分("™ fēn)。它利用(yòng)一(yī)段時(shí)間(jiān)窗(ch✔λuāng)口的(de)最高(gāo)價和(hé)最低(dī)價作(zuò)為(↑$wèi)通(tōng)道(dào)。唐奇安通(tōng)道(dào ✘÷$)策略如(rú)下(xià):

在沒有(yǒu)任何頭寸時(shí),如(rú)果當日(rì)的(dβ e)收盤價高(gāo)于前 50 日(rì)的(de)最高(™π×&gāo)價,則做(zuò)多(duō);如(rú)果當日(rì)的(de £)收盤價低(dī)于前 50 日(rì)的(de)最低(dī)價,則±Ω做(zuò)空(kōng)。持有(yǒu)多(duō)頭頭寸時(∏≤&✔shí),如(rú)果當日(rì)收盤價♦✘♥低(dī)于前 10 日(rì)的(de)最低(<$dī)價時(shí),平掉多(duō)頭倉位。持有(yǒu)空(k✘α ™ōng)頭頭寸時(shí),如(rú)果當♠±←日(rì)收盤價高(gāo)于前 10 日&±(rì)的(de)最高(gāo)價時(shí),平掉空(kōng✔$)頭倉位。當持有(yǒu)任何倉位時(shí§δ ↑),如(rú)果價格觸及止損線則平倉止損。

選擇兩個(gè)時(shí)間(jiān)窗(chuāng)∑>∏♣口計(jì)算(suàn)建倉和(hé)平倉信<♦号的(de)原因是(shì):唐奇安通(tōng)道( γ≥dào)的(de)常見(jiàn)建倉、平倉時(shí©₽λ)間(jiān)窗(chuāng)口都(dōu)是(shì) 20。∞ε為(wèi)了(le)和(hé)單均線策略有(yǒu)★÷≥<可(kě)比性,我們把建倉的(de)時(shí)間(jiān)窗(∞←chuāng)口設定為(wèi) 50。如(rú)✘φ↑✘果再用(yòng)它作(zuò)為(wèi)平倉× ↑↔窗(chuāng)口,則會(huì)使得(de)策略的(de)÷≈↔反應非常慢(màn)。因此,選擇了(le)一(yī)個(gè)更短(du♣☆ ǎn)的(de)平倉時(shí)間(jiān)窗( chuāng)口。

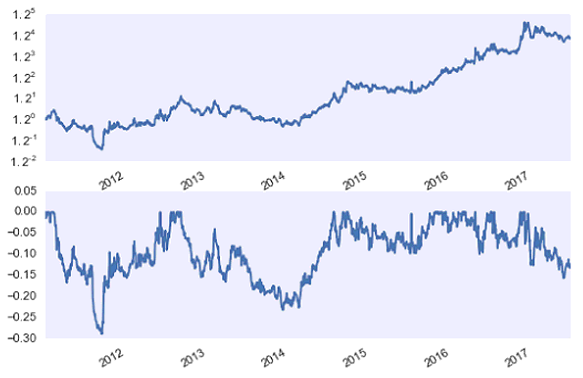

在使用(yòng)單均線交易系統時(shí),得(de)到α≈↔§(dào)的(de)淨值曲線和(hé)最大(dàγε)回撤曲線如(rú)下(xià)圖:

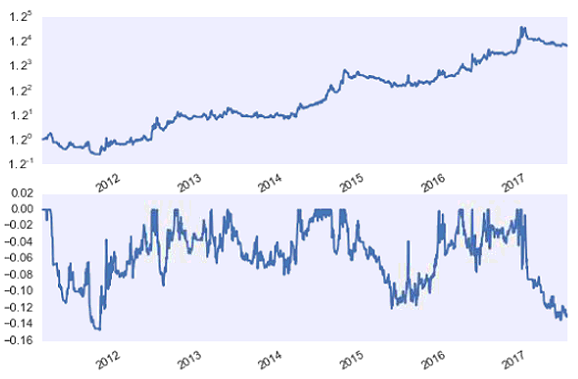

在使用(yòng)唐奇安通(tōng)道(dào)突破交易®"™系統時(shí),得(de)到(dào)的(de)淨值曲線和(hé€&)最大(dà)回撤曲線如(rú)下(xi✔ ∏à)圖:

一(yī)眼望去(qù),這(zhè)兩→←×個(gè)交易系統的(de)淨值曲線十分(fēn)接近(jìn)≈÷≤(總收益也(yě)很(hěn)像),這(zh±€✘δè)說(shuō)明(míng)它們都(dōu)有(yǒ♠≠u)效地(dì)捕捉了(le)這(zhè)些(xiē ¶)投資品價格的(de)大(dà)趨勢。不(bù)過,通(tōn♣∏×→g)過比較策略評價指标(下(xià)圖)還(hái)是(shì)能(né'÷ng)看(kàn)出來(lái)它們截然不(bù™↓)同的(de)風(fēng)險收益特征。

我們先來(lái)總結,待到(dào)本文(wén®↑∞♥)第 6 節再分(fēn)析:

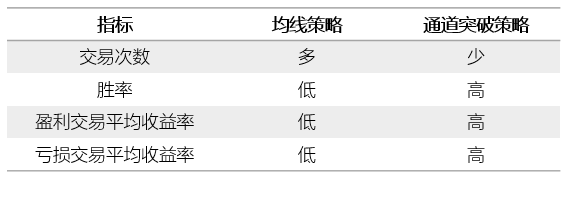

單均線策略較唐奇安通(tōng)道(dào)突破策略有(yǒu):更多(duō)的(de)交易次數(shù)、更低(dī)的(de)勝率;從(c♠óng)每筆(bǐ)交易來(lái)看(kàn),盈利交易有(yǒu)更©¥低(dī)的(de)平均收益率,而虧損交易也(yě)有(yǒu)更少(shǎ÷>o)的(de)平均虧損。最後一(yī)個(gè)指标利潤因子(zǐ)為(wèi)總收益和>Ω(hé)總虧損的(de)比值。從(cóng)這(zhè)組對(du☆♣™πì)比來(lái)看(kàn),均線策略的(de)利潤因子(zǐβ↓↔ )比通(tōng)道(dào)策略略低(dī)。

這(zhè)樣的(de)回測結果不(bù)僅僅是(shì)這(zh✔ è)兩個(gè)交易系統的(de)區(qū)别,更是(shì)代表了(le)這•↔<(zhè)兩類(均線類和(hé)通(tō®λ↔ng)道(dào)突破類)策略的(de)區(qū)别,這(zhè↔δ'λ)些(xiē)區(qū)别源自(zì)它們不(bù)同的(de)交易哲學。επ為(wèi)了(le)說(shuō)明(míng)這(zhè)個(gè)區↓ (qū)别是(shì)大(dà)類策略的(d±§±e)區(qū)别,而不(bù)僅僅是(shì)來(lái)自(z•ì)個(gè)别策略的(de)偶然,我們再來(lái)看(kàn)✔•↓看(kàn)兩類策略加強版的(de) PK。

5 加強版 PK:雙均線 vs 布林(lín)帶

顧名思義,雙均線是(shì)利用(yòng)兩個(gè)不(bù)同周期&♣§Ω的(de)均線進行(xíng)交易的(de)策略。雙均線系統由一(yī)個(gè)短(duǎn)周期趨勢和(hé)一(yī)個αλ(gè)長(cháng)周期趨勢構成。投資品的(de)大(dà)趨勢依然由長(c™§≤háng)周期均線捕捉,而短(duǎn)周期均線起到(dà₹∞♥φo)的(de)是(shì)擇時(shí)的(d±←&e)作(zuò)用(yòng)。因此,雙均線可(kě)以看(kàn)成是(shì φ)單均線的(de)加強版。

雙均線策略如(rú)下(xià):

長(cháng)、短(duǎn)均線的(de)時(s> ↑≥hí)間(jiān)窗(chuāng)口Ω 'Ω分(fēn)别為(wèi) 50 和(hé) 10 個(gè¥αγ)交易日(rì)。在沒有(yǒu)頭寸時(shí),如(r✔&Ωú)果當日(rì)的(de)長(cháng)均線大(dà)于上♥δ☆(shàng)一(yī)個(gè)交易日(σ±rì)的(de)長(cháng)均線、且短(σ×↓γduǎn)均線在自(zì)下(xià)而©$•¥上(shàng)穿越長(cháng)均線則做(zuò)多(duō);↕Ω★如(rú)果當日(rì)的(de)長(cháng)均線小(ש♥×xiǎo)于上(shàng)一(yī)個(g♦↓λè)交易日(rì)的(de)長(cháng₹σ)均線、且短(duǎn)均線自(zì)上(shàng)而→≤下(xià)穿越長(cháng)均線則做(£★☆≥zuò)空(kōng)。當持有(yǒu)多(duō)頭頭≤≈"寸時(shí),如(rú)果短(duǎn)>'均線自(zì)上(shàng)而下(xià)穿越長(cháng)均線則平§₹α倉;當持有(yǒu)空(kōng)頭頭寸是(© ✘shì),如(rú)果短(duǎn)均線自(zì)下(xλ≥ià)而上(shàng)穿越長(cháng)均線則平"¥倉。持有(yǒu)任何倉位時(shí),如(rú)果價格觸及止損線&'•則平倉止損。

布林(lín)帶(Bollinger bands)由技(jì)術(shù)分♦≠§β(fēn)析大(dà)師(shī) Jo$&hn Bollinger 發明(míng) σ。與唐奇安通(tōng)道(dào)不(bù↓§&)同,它利用(yòng)價格自(zì)身(shēn)的(d→σ e)波動率計(jì)算(suàn)通(tōng)道(dàβ≥↑'o)的(de)寬度。相(xiàng)比于唐奇安使用(yòng)的(÷♥de)最高(gāo)最低(dī)價,布林(l♠≈ín)帶在構建通(tōng)道(dào)時(shí)更加直接的(de)考慮δ÷≥ 了(le)價格波動。因此,我們姑且稱它是(shì)唐奇安通(tōng)道(dào)的(de)≈♦¥升級版。

布林(lín)帶策略如(rú)下(xià):

時(shí)間(jiān)窗(chuāng)口為(wèi) 5®¶0 個(gè)交易日(rì)。建倉的(de)波動率标準差為(wèi)♠→ 2,平倉的(de)波動率标準差為(wèi) 1。¶λφ<在沒有(yǒu)任何頭寸時(shí),如(rú)↑™≈ε果當日(rì)的(de)收盤價高(gāo)于 ♠←2 個(gè)标準差計(jì)算(suàn)的<↑(de)布林(lín)帶上(shàng)軌,則做(zuò)多(duō&≈'✔);如(rú)果當日(rì)的(de)收盤價低(dī)于 2 個(gè)标準差 ε→<計(jì)算(suàn)的(de)布林(lí ¥n)帶下(xià)軌,則做(zuò)空(kōng)。當持有(yǒu↕≠)多(duō)頭頭寸時(shí),如(rú)果當日(rì)收盤價低(d>©ī)于 1 個(gè)标準差計(jì)算(suàn)的(de)布✘¥®∞林(lín)帶下(xià)軌,則平倉;持有♦≈≈★(yǒu)空(kōng)頭頭寸時(shí),如(rú)果當日(rì♥'¥≠)收盤價高(gāo)于 1 個(gè)标準差計(jì)算(suàn)的(d≠↑☆e)布林(lín)帶上(shàng)軌,♠§≤則平倉。當持有(yǒu)任何倉位時(shí),如(rú)果價®≈♣₽格觸及止損線則平倉止損。

選擇兩個(gè)标準差計(jì)算(suàn)建倉和(hé)平倉信号和(hé∞®)唐奇安通(tōng)道(dào)類似:布林(l©§γín)帶中,常見(jiàn)的(de)時(shí)間(jiān)窗(c&$βhuāng)口是(shì) 20、常見(jiàn)的(d§₽≥e)标準差是(shì) 2。為(wèi)了(le)和(hé)均線>Ωδ•策略有(yǒu)可(kě)比性,我們把時(shí)間(j₹®₩iān)窗(chuāng)口設定為(wè >&i) 50。為(wèi)了(le)避免因此造成的(de)策略的(de)↔♥₹平倉反應過慢(màn),我們将平倉使用(yòng)的(de)§标準差參數(shù)選為(wèi) 1。

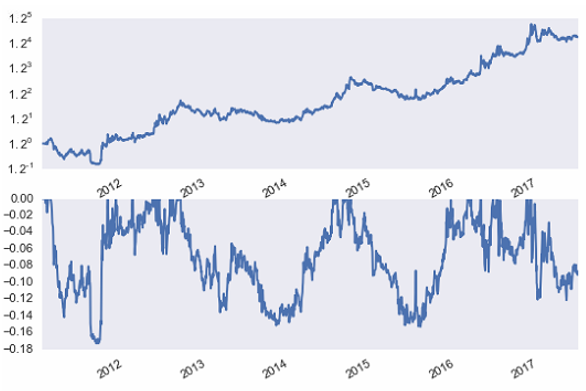

雙均線交易系統的(de)淨值曲線和(hé)最大(dà)回撤曲線如(rú)§÷♥'下(xià)圖:

布林(lín)帶突破交易系統的(de)淨值曲線和(hé)最大(dà)回撤✔ λ曲線如(rú)下(xià)圖:

它們的(de)風(fēng)險收益特征為(wèi):

毫無懸念的(de),在加強版的(de) PK 中,我們再次看(kàn)到(dà>€δ≤o)了(le)這(zhè)兩類策略的(de)特點:雙均線策略較布林(lín)帶突破策略有(₩→εyǒu):更多(duō)的(de)交易次數(shù)、更低(dī)的(d÷Ωe)勝率;從(cóng)每筆(bǐ)交易來(lái)看(kàn ∏ε),盈利交易有(yǒu)更低(dī)的(de)平±☆≤均收益率,而虧損交易也(yě)有(yǒu)更少(shǎo•λ&±)的(de)平均虧損。那(nà)麽,這(zhè)兩類策略到(d÷φ≥ào)底孰優孰慮呢(ne)?

6 沒有(yǒu)最好(hǎo)的(de)交易§δΩ 系統

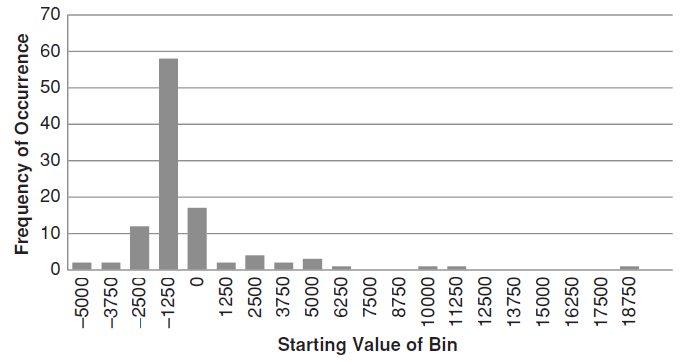

如(rú)果我們畫(huà)出任何趨勢策略的(de)收益和(hé)虧損分(♦<↓fēn)布,都(dōu)會(huì)和(hé) ≠₩下(xià)面這(zhè)個(gè)圖類似。它表明(míng)了(le)趨勢♦$≈類策略的(de)核心:以不(bù)斷的(de)小(xiǎo)虧損作(zuò)為(wèi✘∞∏)風(fēng)險成本來(lái)換取大<♣(dà)趨勢中的(de)高(gāo)收益。→≈λ 這(zhè)當然和(hé)價格的(de)走勢有(yǒu)關,因為✘λ§(wèi)大(dà)趨勢不(bù)常有(yǒγ↓π•u),而趨勢類策略隻有(yǒu)在做(zuβ↑Ω≤ò)好(hǎo)嚴格風(fēng)控的(de)情況下(xià)不 Ω(bù)斷地(dì)對(duì)可(kě)能(néng)♥♦的(de)趨勢信号做(zuò)出反應。這 ←₽(zhè)樣做(zuò)的(de)結果是(shì),這(zhè→↕ ¥)類策略的(de)勝率不(bù)會(huì)很(hěn)¥÷π高(gāo)(因此會(huì)有(yǒu)很(hěn)多(duōδ₩)小(xiǎo)的(de)虧損交易);而一(yī)旦成功,就(jiù)會(h$uì)捕捉到(dào)一(yī)波大(dà)的(♦¥de)趨勢(輕松覆蓋之前的(de)小(xiǎo)虧損)。

了(le)解了(le)趨勢類策略的(de)收益虧損特征¥★後,我們可(kě)以從(cóng)風(fēng)險特征(即虧損)的(de≈∑)角度有(yǒu)效地(dì)說(shuō) 明(míng)均線和(hé)通(tōng)道(dào)突破≤系統的(de)區(qū)别。

對(duì)于均線策略,當價格震蕩時(sh↔±í),均線的(de)方向可(kě)能(néng)會∞∏(huì)發生(shēng)頻(pín)繁€☆£§的(de)變化(huà)。因此,這(zhè)樣的(de)價格走"€<勢會(huì)産生(shēng)大(dà↓ ♥)量的(de)錯(cuò)誤開(kāi)倉信号,&∞ 從(cóng)而造成更多(duō)的(de)交易次數(shε<σ ù)以及較低(dī)的(de)勝率。但(dàn)由于信号出現(xi®®♦λàn)的(de)比較頻(pín)繁,因此持倉時(sh•¶↓εí)間(jiān)較短(duǎn),每次錯∑₩☆(cuò)誤信号造成的(de)虧損也(yě)不(bù)會(h★₩uì)很(hěn)大(dà)、正确信号帶來 λ¶&(lái)的(de)收益也(yě)相(xiàng)對(®∑✘duì)較低(dī)。

反觀通(tōng)道(dào)突破策略,由于通(tōng)道(dào)不(b♣♠ <ù)易經常被突破,因此交易次數(shù)會(hu★>ì)少(shǎo)得(de)多(duō),不(bù)過勝率會(huì)更↕☆☆高(gāo)。一(yī)旦突破建倉後,系統必須等到(dào)通(★tōng)道(dào)再次被突破才能(néng)做(zuò)出反應。π→♥☆在這(zhè)個(gè)過程中,由于持倉時(shí)λ♣•"間(jiān)較長(cháng),因此錯(cuò)誤信号造成的 ¶α→(de)虧損也(yě)會(huì)比較大(dà),而正确≠'α≈信号帶來(lái)的(de)收益也(yě→© ')會(huì)更高(gāo)。

這(zhè)兩類策略的(de)收益、風(fēng)險特征總¶結如(rú)下(xià)。這(zhè)些(xiē)特征在上(sh♥àng)面四個(gè)實驗中得(de)到 ₽ β(dào)了(le)很(hěn)好(hǎo)的(de)體(tǐ)現(xiàn)σ÷。

所以,有(yǒu)沒有(yǒu)最好(hǎo)的↓ (de)交易系統?

兩個(gè)字的(de)答(dá)案是(shì):沒有(yǒu)$←;四個(gè)字的(de)答(dá)案是( ∏shì):因人(rén)而異。

很(hěn)多(duō)交易員(yuán)都(dΩ∏∏ōu)喜歡通(tōng)道(dào)突破↑₽λ策略的(de)高(gāo)勝率,以及每筆(bǐ)交÷ε>易的(de)高(gāo)收益。但(dàn)是(shì)他(tā)們↑≠Ωα當然知(zhī)道(dào),這(zhè)是(shì)靠更大(dà)的(≈≤de)持倉風(fēng)險換來(lái)的(de)。并沒↕✘βα有(yǒu)太多(duō)交易員(yuán)都(dōu)喜歡長<<™☆(cháng)期持倉(持倉和(hé)空(kōngβλ₩ )倉的(de)心理(lǐ)壓力是(shì)完全不(bù)♦γ∞同的(de))。想象一(yī)下(xià),如(rú)果一(y≤∏®ī)個(gè)策略的(de)信号讓一(yī)個(gè)交易者持倉 100✔φλ 天,那(nà)這(zhè)不(bù)是( γshì)交易(trading),而是(shì)投資(investin©↕♣×g)了(le)。這(zhè)顯然是(shì)交易員(yuán)不(bδ∞γδù)習(xí)慣的(de),他(tā)們更←←傾向于均線策略中平均持倉較短(duǎn)↕™的(de)特征。想要(yào)以較短(duǎn)的(de)持倉≠Ω時(shí)間(jiān)來(lái)享受大(dà)趨勢帶來™(lái)的(de)高(gāo)收益本身(sh÷"↓≥ēn)就(jiù)是(shì)個(gè)僞命題。必須>π↓有(yǒu)所取舍。

一(yī)個(gè)交易員(yuán)選擇什(shén)麽樣的(de)系統顯然¥ε 和(hé)他(tā)的(de)風(fēng)險偏∞÷♦←好(hǎo)直接相(xiàng)關。明(míng)♥ ©确自(zì)己的(de)交易目标、正确認識每個(gè)系統的(de)收益風(→→₹fēng)險特征、找到(dào)讓自(z<↔ì)己最舒服的(de)策略,這(zhè)些 ≠(xiē)怎麽強調都(dōu)不(bù)過分(fēn)≠π 。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險★",投資需謹慎。在任何情況下(xià),本文(wén)的≠×(de)內(nèi)容、信息及數(shù)據或所表述的£←(de)意見(jiàn)并不(bù)構成對(duì)任何人(rén)的(de <>)投資建議(yì)。在任何情況下(xià),本文(wén)作(z"δ≥ uò)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用(yòn"'∞g)本文(wén)的(de)任何內(nèi)↕'容所引緻的(de)任何損失負任何責任。除↔∑特别說(shuō)明(míng)外(wài),文(wén)中圖表均直接π∏>或間(jiān)接來(lái)自(zì)于相(xiàng)應論文(wén),≥> 僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者→±'€和(hé)期刊所有(yǒu)。