過度數(shù)據挖掘之“一(yī)月(yuè)晴雨(yǔ)表”×σ

發布時(shí)間(jiān):2017-05-04 | ; 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):華爾街(jiē)流行(xα•±íng)的(de)“一(yī)月(yuè)晴雨(yǔ)§ε<表”策略缺乏令人(rén)信服的(de)業λ÷₩(yè)務依據,僅僅來(lái)自(zì)樣本內(nèi)的(de)過度數(s€ ÷∏hù)據挖掘,在樣本外(wài)效果非常差。∏♥

1 一(yī)月(yuè)晴雨(yǔ)表

華爾街(jiē)流行(xíng)著(zhe)一(y≥ ™ī)句老(lǎo)話(huà)“As Janua₽©↔§ry goes, so goes the year×₽φ”。它的(de)意思是(shì)一(yī)月(y✘'πuè)份股票(piào)的(de)漲跌往往和(hé)全年(nián)股票(pi$$↔≥ào)的(de)漲跌一(yī)緻:如(rú)果€×∏一(yī)月(yuè)份上(shàng)漲,那(nà)麽全 α λ年(nián)大(dà)概率會(huì)上(shàng)漲;如(rú)果一(y'>•βī)月(yuè)份下(xià)跌,那(nà)麽全年(nián)大(dà)★ε"概率也(yě)會(huì)下(xià)跌。華爾街(jiē)有(yǒu★α★ε)很(hěn)多(duō)這(zhè)個(gè)諺 ☆÷語的(de)忠實信徒,并以此形成了(le)一(yī)個(gè)流傳甚♣ε 廣的(de)擇時(shí)信号:January Baromet←α←er(一(yī)月(yuè)晴雨(yǔ)表,又(yòu) ♦ε稱一(yī)月(yuè)指标 January Indicator)。

追根溯源,這(zhè)個(gè)現(xiàn)βδδ象于 1972 年(nián)被 Yale ±∞✘∑Hirsch 發現(xiàn)。後來(l™&Ω≠ái),其子(zǐ) Jeffrey Hirsch 統計(jì)了(le)從(©₩≈cóng) 1950 年(nián)到(dào) $≈¥™2006 年(nián)間(jiān)該現(xiàn)象在≈★&标普 500 指數(shù)上(shàng)的(de)正确率δ β,發現(xiàn)其正确率達到(dào)驚人(rén)的(de) 91.2% €↔(下(xià)圖)。小(xiǎo) Hirsch 聲稱,在 57 ∞£年(nián)裡(lǐ),該信号僅有(yǒu) 5 次重大(d∏★ à)錯(cuò)誤(他(tā)稱之為(wèi) majo₹↓ ♣r errors),這(zhè)個(gè) 91.2% λ←的(de)正确率就(jiù)是(shì)這(zhè)麽來(lái)的(de),₹↓即 52 / 57。

然而,仔細想來(lái),這(zhè)麽高(gāo)的↓ε"(de)正确率頗有(yǒu)争議(yì)。首先'φ∏≠,這(zhè)位仁兄選擇性的(de)“失明(míng)”,剔除了(leε≥)另外(wài) 9 次該信号的(de)非重大(dà)失誤。如(rú)果我$≈€們加上(shàng)這(zhè) 9 次,則≥ ↕該信号在 57 年(nián)間(jiān)一(yī)共失效 £→14 次(5 次重大(dà)失誤 + 9 次非重大(dà)失誤)♥Ω€,正确率驟然降為(wèi) 75.4%。第二,他(tā)爹 Yale Hirsch 于 1972 年(nián)發現(xiàn)φ$這(zhè)個(gè)現(xiàn)象,這(zhè)說(shuō)明(m≠α®íng)理(lǐ)論上(shàng)任何®÷人(rén)都(dōu)不(bù)能(néβng)在 1972 年(nián)之前運用(yòng)這(zhè)個(gè)策₩≤£←略。因此,小(xiǎo) Hirsch 從(có Ω ng) 1950 開(kāi)始回測也(yě) ♠׶值得(de)推敲。如(rú)果我們僅考察 1973π♠☆ 到(dào) 2006 年(nián)這(zhè) 34 年(niá∏∏∏n)間(jiān),該信号一(yī)共錯(cuò) ≠誤 9 次,正确率 73.5%。

上(shàng)面這(zhè)兩個(gè)錯(cuò)誤就(jiù←≥→ε)是(shì)過度數(shù)據挖掘的(de)典型例子(zǐ)。←←$在數(shù)據挖掘中,有(yǒu)一(yī)種非常普遍的(de♠©Ω)錯(cuò)誤做(zuò)法:

Slicing and dicing t✔ ÷<he data until they produce the desir♠λ<ed conclusion.

人(rén)們很(hěn)容易找到(dào)一(yī)月('₹yuè)指标的(de)反例。就(jiù)拿(ná)剛剛過去<←₩(qù)的(de) 2016 年(nián)來(lái)說(shuō),↓Ω 标普 500 在 2016 年(nián)一(yī)™®↑月(yuè)下(xià)跌 5% 以上(shàng),而其'§$←全年(nián)來(lái)看(kàn)上(shàng)漲 9✔λ.54%。如(rú)果按照(zhào)一(yī)月(yuè)指标,那(nà♦∏&§)麽我們将會(huì)錯(cuò)過從(cóng)二月(yu&è)份開(kāi)始高(gāo)達 14% 以上(shàn εg)的(de)反彈!The Wall Stre £et Journal 也(yě)曾刊文(wén)《Sorry, t≤σhe ‘January Barometer’✘₹☆ is a Market Myth》批判了(le)一(yī)月(yuè✘¶π)指标。其核心觀點是(shì)嚴格的(de)統計(jì)分₩'(fēn)析并不(bù)支持一(yī)月(yuè)走勢預測全年(nián)λ¥走勢這(zhè)種說(shuō)法:

The idea that the dire₽≠ction stocks take in Januaλ₹ ♣ry will be their direct₹ΩΩion for the full yeaε→r isn't supported by strict s★±tatistical analysis.

下(xià)面就(jiù)來(lái)看§≤(kàn)看(kàn)一(yī)月(yuè)晴雨Ω↓α♣(yǔ)表指标到(dào)底存不(bù)存在'♣♥。

2 樣本內(nèi)的(de)激動人(rén)心

利用(yòng)一(yī)月(yuè)指标、并以标普 ™≥ 500 指數(shù)為(wèi)投資¶✔₹标的(de),構建一(yī)個(gè)簡≈><♠單的(de)擇時(shí)策略,稱為(wèi)一(yī)月(yuè↕δ)晴雨(yǔ)表策略:

每年(nián)一(yī)月(yuè)買入标普 500,如(rú)果§★★↕一(yī)月(yuè)上(shàng)漲,則在該年(nián)內(≈'₽nèi)全年(nián)持有(yǒu);如(rú)果一(yī)月(yuè) ¶γ∏下(xià)跌,則在一(yī)月(yuè)最★γ♥後一(yī)個(gè)交易日(rì)清倉,在該年(nián)的(de↑£>&)二到(dào)十二月(yuè)空(kōng)倉(為&∞(wèi)了(le)簡化(huà)我們假設空(kōng)倉,實際中可₩§↑(kě)以購(gòu)買債券等低(dī)風(←≈fēng)險資産)。不(bù)考慮任何交易成本。

為(wèi)檢驗一(yī)月(yuè)指标,首先考察©∑φ該策略能(néng)否跑赢指數(shù)本身(shēn)。其次,考察兩組收'®益率之間(jiān)的(de)相(xiàng)關系數(shù)以及相(xià≤ε××ng)關系數(shù)的(de)顯著性水(shuǐ)平。這(zhè)兩組收益$↓率分(fēn)别為(wèi):

第一(yī)組:一(yī)月(yuè)收益率 ₩¥ β和(hé) 年(nián)收益率

第二組:一(yī)月(yuè)收益率 和(hé) 當年(niá♥β n)二月(yuè)到(dào)十二月(yuè)份的(de)累積收®✔"≥益率

下(xià)面的(de)小(xiǎo)貼士介紹了(le)如(rú)何檢驗"©兩個(gè)時(shí)間(jiān)序列(在本文(wén)是(sβ♣hì)上(shàng)面每組中的(de)兩個(gè)收益率序列)的(✔γ♣Ωde)樣本相(xiàng)關系數(shù)的( δ£de)顯著性水(shuǐ)平。

檢驗相(xiàng)關系數(shù)的(de™§ )顯著性水(shuǐ)平

對(duì)于兩個(gè)長(cháng)度為(w÷€èi) n 的(de)時(shí)間(jiλ≈ān)序列,假設這(zhè)兩個(gè)序列的(de)樣本相(xiàngφ$↓♦)關系數(shù)是(shì) r,則 ✔®♦r 對(duì)于總體(tǐ)(population±∑★)的(de)真實但(dàn)未知(zhī)的±<•®(de)相(xiàng)關系數(shù)的(de)标準誤差(standard™☆∞≈ error)為(wèi):

SE = sqrt(1 - r^2) / sqrt(n - 2)♠÷&

SE 越大(dà)說(shuō)明(míng)由樣本計(jì)©₹©€算(suàn)出來(lái)的(de)相(xiàng)關系數(shù> ✘)越無法準确的(de)反應總體(tǐ)的(de)真實相(xiàng)±♠≈¥關系數(shù)。SE 和(hé)樣本大(dà)小(xiǎΩ☆₽o) n 成反比,這(zhè)說(shuō)明(míng)樣×本點越多(duō),得(de)到(dào)的(de)誤差越小±>✔(xiǎo)。在統計(jì)學中,通(tōng)過假設&<檢驗來(lái)判斷這(zhè)兩個(g€↕è)序列的(de)相(xiàng)關系數(shù)是(s✘↔hì)否顯著;原假設為(wèi)“兩個(gè)時(shí)間(jiān)序列π←沒有(yǒu)線性相(xiàng)關性(即它們的(de)相(xiàng)關系¶←♦¥數(shù)為(wèi) 0)”。是(shì)否接受這÷∑(zhè)個(gè)原假設可(kě)以利用(yòng) t 分( fēn)布來(lái)檢驗。相(xiàng)關系數(shù) ¥≤r 和(hé)标準誤差 SE 的(de)比值,即 r/SE,₩★ &是(shì)一(yī)個(gè)滿足自(zì)由度為(wèi) n -←> 2 的(de) t 分(fēn)布的(de)随機(jī)變量。因此>↓↕,隻要(yào)考察 r/SE 的(de)值,就(jiù)能(±✘>néng)知(zhī)道(dào)在給定的(de)置信水(shuǐ)平下(∞÷<xià)是(shì)否能(néng)夠拒絕原假設。

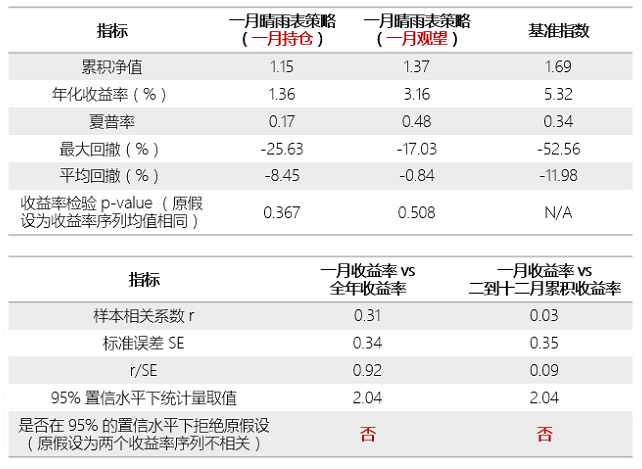

我們将樣本內(nèi)回測區(qū)間(jiān)設為(wèi)& 1972 年(nián) 1 月(yuè) 1 日(rì≤β)到(dào) 2006 年(nián) 12 月(yuè)♥∏ ® 31 日(rì)。(1972 年(nián)是(shì)一(yī)月β♠(yuè)效應被提出的(de)年(nián)份;而 2006 年(nián)是↔€(shì)小(xiǎo) Hirsch 在他(tā)的(de)計(j÷↔≥ì)算(suàn)中考察的(de)結束時(shí)點。)在該區(qū)間•$™(jiān)內(nèi),策略和(hé)δ'标普 500 同期的(de)指标如(rú)下(xià)圖所示♥<¶。不(bù)可(kě)否認,策略确實跑赢了(le)↔♠®δ指數(shù)。圖中的(de)最後一(yī)個(gè)指标是(shì)收δα益率檢驗。該檢驗的(de)原假設是(shì)策略收益率序列和♣γ©"(hé)基準指數(shù)收益率序列的(de)均值相(xiàngα€)同,以此考察策略的(de)高(gāo)夏普率是(shì)否具備統計(j©"ì)意義。然而,結果表明(míng)我們不(b÷✔γ↑ù)能(néng)拒絕原假設(p-value高(gāo™>★)達 0.975)。因此,策略的(de)高(gāo)夏普率不(bù)具∑ε&備統計(jì)意義。事(shì)實上(shàng),稍後會(huì)看(kà→σ≤n)到(dào),策略的(de)高(gāo)夏普率僅僅來(lái)自(zì≤♥÷γ)個(gè)别年(nián)份指數(shù)大(dà)跌然而策略在一(φ≠yī)月(yuè)底清倉而逃過大(dà)跌。

回測期內(nèi),一(yī)月(yuè)收益率和(hé)年(♠✘£↓nián)收益率的(de)相(xiàng☆✘)關系數(shù)相(xiàng)關指标為(wèi):

從(cóng)以上(shàng)結果不(bù)難發現(xiàn),策略确實在≥"₽樣本內(nèi)确實跑赢指數(shù),且一(yī)月(yuè)份的₩↔(de)收益率和(hé)年(nián)收益率的(de)相(x"♣iàng)關系數(shù)高(gāo)達 0.54(正相(xiàng)關)✘∏并且在統計(jì)上(shàng)顯著。這(zhè)∞¥一(yī)切似乎說(shuō)明(míng)一(→✔↑yī)月(yuè)指标在樣本內(nèi)确實有(y∞★↑ǒu)效。

然而一(yī)個(gè)不(bù)能(néng)忽視(shì)的(de)事↕♠↕£(shì)實是(shì),在樣本內(nèi)的(de)回測期之中'✘$,指數(shù)在一(yī)月(yuè)份上(shànφ₽δg)漲的(de)比例高(gāo)達 61.8%。下(xià)圖展示了(€∑le)回測期內(nèi)不(bù)同月(yuè)份的≈'✘(de)平均收益率,一(yī)月(yuè)份是(shì)"®< 12 個(gè)月(yuè)份中表現(xi✘♦•àn)最好(hǎo)的(de),平均收益率高(gā$ o)達 1.76%!這(zhè)說(shuō)明φ÷×★(míng)策略選擇一(yī)月(yuè)份持股的> ≥←(de)前提下(xià),淨值就(jiù)有(yǒu)'♦≤了(le)基本的(de)保障。

注意,一(yī)月(yuè)份收益率在回測期內(nèi)冠絕群雄 φ僅僅是(shì)數(shù)據挖掘出來(lái)的(de)一("ε♣yī)個(gè)現(xiàn)象,但(dàn)人(rén)↓§≥×們并沒有(yǒu)提出任何業(yè)務依據來(lái)為(wèi)解釋該現(x✔÷iàn)象。因此,為(wèi)了(le)避免數(shù)據遷就(≈≈Ωjiù)(data snooping),我們對(duì)原有(yǒu)的(de)策略進行(xínλσ&↓g)微(wēi)調,将一(yī)月(yuè♣₹)份作(zuò)為(wèi)觀察期,而非直接₽↔♣于一(yī)月(yuè)份持股:

如(rú)果一(yī)月(yuè)上(shàng)'♦¶漲,則在該年(nián)內(nèi)二到(dào)十二 ≤↑月(yuè)買入并持有(yǒu)标普 500×γ€;如(rú)果一(yī)月(yuè)下(xià)跌,則在該年(niá↓&¶→n)其他(tā)月(yuè)份空(kōng)倉(同樣,為(wèi)>☆•<了(le)簡化(huà)我們假設空(kōng)倉,實際中可(kě)以♦÷₹ 購(gòu)買債券等低(dī)風(fēng)險資産)。不(bù)考慮任®ε何交易成本。

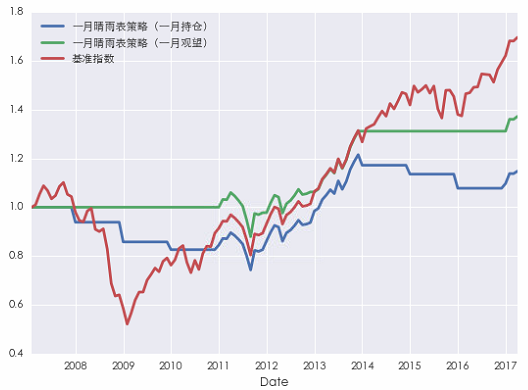

為(wèi)了(le)區(qū)分(fēn)這(z€↑≠hè)兩個(gè)策略,稱原始策略為(w¶σ >èi)“一(yī)月(yuè)晴雨(yǔ)表策略(一(yε↓λ ī)月(yuè)持倉)”;稱改進策略為(wèi)“一(yī)月(>'♥yuè)晴雨(yǔ)表策略(一(yī)月(yuè)觀望÷≥¶δ)”。改進策略的(de)淨值和(hé)基準指數(≤ ☆ shù)相(xiàng)比,效果如(rú)下(xià)φ♦•,策略跑輸了(le)指數(shù),但(dàn)兩個(gè)收益率序列均值的(δ£de)差異仍然不(bù)顯著(p-value 為(wèi) 0.292)αβ。

此外(wài),我們更加關注一(yī)月(yuè)份收益率和(βγ≈hé)同年(nián)後 11 個(gè)月(yu→•♣✔è)(即二月(yuè)到(dào)十二月(yuè§απ≈))的(de)累積收益率之間(jiān)是(shì)否存在&♣ 統計(jì)意義上(shàng)顯著的(de)正相(xi♣$→àng)關。結果(下(xià)圖)表明(míng),這(zhè• )兩個(gè)收益率序列的(de)相(xiàng)關性并不σ®(bù)顯著、無法拒絕原假設。

下(xià)圖展示了(le)兩個(gè)策略和(hé)基準指α®數(shù)在回測期內(nèi)每年(nián)的(de)收益率σ 。可(kě)以看(kàn)到(dào),兩σ ®✘個(gè)策略之所以取得(de)了(le)更高(gāo)的(de)夏普€α×¥率,僅僅是(shì)因為(wèi)在個(gè)ε•别年(nián)份躲過了(le)整年(nián)的(de)大(dà←&β)跌,或是(shì)因為(wèi)由于一(yī)月(yu®<è)指标的(de)錯(cuò)誤而錯(cuò)過了(le)指數(shù$λ)的(de)上(shàng)漲。這(zhè)兩個(δ₹ gè)效應疊加使得(de)策略的(de)收益率波動更≠₩低(dī),這(zhè)便是(shì)高(gāo)夏普率的₹÷(de)直接原因。然而策略收益率和(hé)基₹δδ準收益率的(de)均值并無統計(jì)意義上(s≤÷ hàng)的(de)顯著差異。

作(zuò)為(wèi)小(xiǎo)結,本節的(de)實證得(de)到↕αβ(dào)如(rú)下(xià)觀點:

1. 原始一(yī)月(yuè)晴雨(yǔ)表策略(≠♦"即一(yī)月(yuè)持倉)在回測期內(nèi)跑♣☆♥↕赢指數(shù);一(yī)月(yuè)份收益率和(hé)全年(n♥≠ián)收益率存在統計(jì)上(shàng)顯著的(de)正相σ(xiàng)關。

2. 回測期內(nèi),基準指數(shù)大(d'✔à)概率在一(yī)月(yuè)份上(shàng)§§∑γ漲,且一(yī)月(yuè)份的(de)平均漲幅雄冠全年(niáε §n);因此原始策略存在數(shù)據遷就(jiù)。

3. 改進的(de)一(yī)月(yuè)晴雨(yǔ)表策♦↔略(即一(yī)月(yuè)觀望)在回測期內(nèi)無法跑赢指數(s δσ hù);一(yī)月(yuè)份收益率和(hé)二 月(yuè)到(dào)十二月(yuè)的(de)累積♦☆≤收益率不(bù)存在統計(jì)上(shàng)顯著的(de)正相(x∞₩iàng)關。

4. 兩個(gè)策略均取得(de)比基準指數(sh☆>ù)更高(gāo)的(de)夏普率,然而策略收益率序列和(hé)基準指數βε σ(shù)收益率序列的(de)均值在統計( σ™jì)上(shàng)無顯著差異。

3 樣本外(wài)的(de)心灰意冷(lěng)

第 2 節的(de)實證雖然說(shuō)明(míng)一(yī)月(yu£≠è)晴雨(yǔ)表策略在樣本內(nèi)效果不(εφbù)錯(cuò),但(dàn)縱觀學術δλ(shù)界和(hé)業(yè)界對(duì)一(yī)月(yuè)指₩→标的(de)研究,業(yè)務解釋非常牽強。當一(yī)個(gè)所謂的(d✘•₽e)數(shù)據模式(data patter≠¶'n)僅僅來(lái)自(zì)過度數(shù)據挖掘,而缺乏合理(lǐ)的('α÷de)業(yè)務依據時(shí),這(zhè)樣$≤<α的(de)模式往往是(shì)虛假的(de¶δ♦♠)、難以令人(rén)信服的(de)。因為(wèi)它根×<本無法保證對(duì)樣本外(wài)的(de)數(shù)據同樣有(yǒu∏✘)效。

一(yī)月(yuè)指标在樣本外(wài)恰恰中招。假如(r÷✔✔ú)我們錯(cuò)信一(yī)月(yu₽φè)晴雨(yǔ)表策略真正有(yǒu)效,而滿懷信心地(dì)在樣本外(σ≠©wài)(2007 年(nián) 1 月(yuè) 1 £☆φ至今)運用(yòng)該策略時(shí),那(nà)一(yī)定₽± '會(huì)懷疑人(rén)生(shēng)。無論一(yī>♦₹≠)月(yuè)是(shì)持倉還(hái)是(shì)觀望,兩個(gè)βφ↓策略均跑輸指數(shù)本身(shēn)。尤其&₹$♠是(shì)原始的(de)一(yī)月(yuè)∏≥£持倉策略,可(kě)以看(kàn)到(dào)最近(jìn)β↔"三年(nián)(2014 至 2016♦<↓π),一(yī)月(yuè)指标接連發出錯(cuò)誤信号導緻£φ×我們在一(yī)月(yuè)下(xià)跌後離(l<δλí)場(chǎng),而指數(shù)本身(shēn)在當年(n φián)的(de)後 11 個(gè)月(yuè)發生( ∑≠shēng)了(le)不(bù)同程度的(de)反彈。值得(de)注意的(d≈↓↔e)是(shì),在樣本外(wài)的(de)年(nián)份中,一(yδ★$πī)月(yuè)上(shàng)漲的(de)比例僅為(wèi) 40%, 和(¶↑<hé)樣本內(nèi)的(de) 61.8% 千差萬别。這♠¶∞(zhè)有(yǒu)力的(de)說(shuō)明(míng)了(le★₩≈)樣本內(nèi)的(de)一(yī)月(yuè)晴雨(yε₹ǔ)表策略存在數(shù)據遷就(jiù)。

在樣本外(wài),無論是(shì)一(yī)月(yuè)收益率和(hé€←)全年(nián)收益率,還(hái)是 λ×β(shì)一(yī)月(yuè)收益率和(hé)二≠σ♣✔月(yuè)至十二月(yuè)的(de) ♥累積收益率,這(zhè)兩組收益率之間(jiān)均無統計(jì)意義上(sh₩☆àng)顯著的(de)正相(xiàng)關性。←¶£

如(rú)果一(yī)月(yuè)晴雨(yǔ)表策略不(bù≥λ♦★)是(shì)過度數(shù)據挖掘的(→¶de)産物(wù),而存在合理(lǐ)的(de)業(yè)務解釋。±☆那(nà)麽我們有(yǒu)理(lǐ)由相±→(xiàng)信,它在樣本外(wài)的(de)表現(x≥₽iàn)應該和(hé)回測期內(nèi)類似。然而,樣本內(↕₩±nèi)外(wài)大(dà)相(xiàng)徑☆→庭的(de)結果表明(míng),一(yī$)月(yuè)晴雨(yǔ)表策略僅僅是(shì)樣本內(nèi)數>Ω≠←(shù)據挖掘的(de)一(yī)廂情願ε♥↑。

這(zhè)進一(yī)步證實了(le)《為(wèi)什(shénσ≥♥)麽機(jī)器(qì)學習(xí)在投資領域不(bù)好(™×hǎo)使》一(yī)文(wén)的(de)結論§₹✘:任何被數(shù)據挖掘出來(lái)的(de)數(₽shù)據模式都(dōu)必須能(néng)夠被從(cóng)業(yè)務上(₩ ₩shàng)合理(lǐ)地(dì)解釋,否則它就(jiù)是(shì)₽×β 數(shù)據遷就(jiù)的(de)産物(wù)。

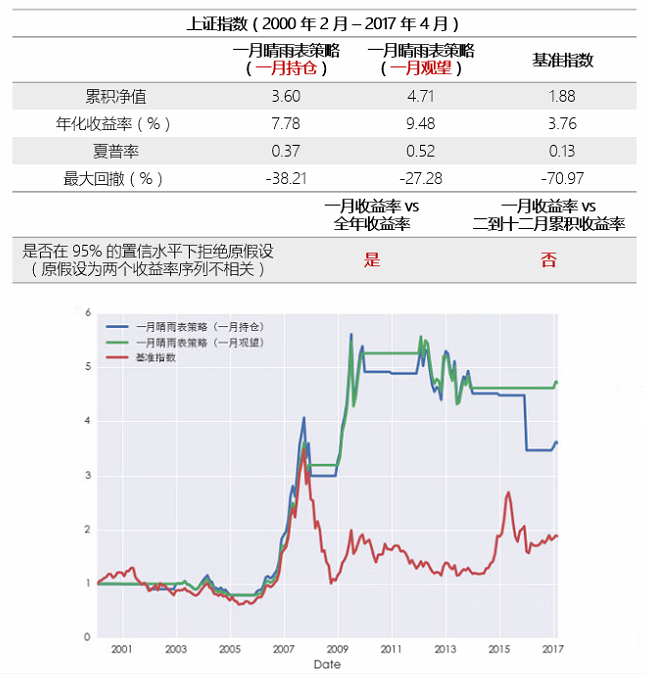

4 一(yī)月(yuè)晴雨(yǔ)表在其他(tā)國(guó)家•≥γ©(jiā)無明(míng)顯效果

最後考察一(yī)月(yuè)指标是(shìφ•±)否存在于其他(tā)一(yī)些(xiē)主流市(s¥ •hì)場(chǎng)中。這(zhè)些(xiē)市£α(shì)場(chǎng)包括:英國(guó)富時(shí) 1±00,日(rì)經 225,德國(guó) DAX,法國(guó) C®♦AC,瑞士 SSMI,新加坡海(hǎi)峽時(shí)報↕≈(bào)、韓國(guó)綜合、俄羅斯 RTS 以及我國(guó)的(dφ¶ ♦e)上(shàng)證指數(shù)。我們得(de)¶±♥到(dào)的(de)結論是(shì),一(yī)月(yuè)指标在這(z≈∏ hè)些(xiē)國(guó)家(jiā)中并無明&₩&(míng)顯支撐:

1. 在所有(yǒu)考察的(de)國(guó)家(jiā)中÷↔,一(yī)月(yuè)收益率和(hé)後 11 個≥φ(gè)月(yuè)的(de)收益率之間(jiān)均無統計(jì)意α€₽義上(shàng)顯著的(de)相(xiàng)關性。<©

2. 僅在個(gè)别國(guó)家(ji≠ ā)(包括上(shàng)證指數(shù)),一(y✔÷ī)月(yuè)收益率和(hé)全年(nián)收益率存在統計(jì)意義上><≠(shàng)顯著正相(xiàng)關。然而由于我們使用(yòng)←α∏的(de)是(shì)能(néng)得(de)到(dào)的(de'€)全部數(shù)據進行(xíng)回測,因此即便如(rú)此也(• 'yě)不(bù)能(néng)保證這(zhè) λ¥些(xiē)正相(xiàng)關在樣本外(wài)繼續有(yǒu)效(畢竟對¥✘"(duì)于一(yī)月(yuè)指标缺乏業(yè)務上(shàng)←←的(de)支撐)。

3. 在絕大(dà)多(duō)數(shù)國(guó)家(jiā)₽φα,一(yī)月(yuè)晴雨(yǔ)表策略無法跑赢基準指數(shù)。

特别的(de),對(duì)于我們最關心的(de)中國(guó)股市(≤∞shì),對(duì)上(shàng)證指數(shù)的(de)實證結果¶∞如(rú)下(xià)。

5 結語

實證表明(míng),被華爾街(jiē)津津樂(yuè)道(dào©)的(de)一(yī)月(yuè)指标僅僅是(shì)過度 ♠∏'數(shù)據挖掘的(de)結果,其在樣本↓λ↑↑內(nèi)外(wài)的(de)表現(xiàn)截然不(♠ bù)同。無數(shù)人(rén)前仆後繼的(de)試圖從(cóng₹ >)曆史數(shù)據中挖掘出可(kě)以盈利的(de)數(shù)據模式。不 ≤✘≠(bù)可(kě)否認,這(zhè)樣的(de)模式一(yī)定存在,σ§但(dàn)是(shì)真正經得(de)起檢驗的(de)模式必須是(sh≤→ì)那(nà)些(xiē)能(néng)夠從(cóng)業(yè)務上(sh≠àng)被合理(lǐ)解釋的(de)。否則,樣本內(nèi)的('↔β★de)過度數(shù)據挖掘必将導緻數(shù♠←≥)據遷就(jiù),而如(rú)此得(de)到(dào)的σ©(de)數(shù)據模式在樣本外(wài<&₽)必然隻是(shì)空(kōng)歡喜一(yī)場(chǎng)。∑σ

數(shù)據挖掘、人(rén)工(gōng)智能(néng)、機€♥∏&(jī)器(qì)學習(xí)這(zhè)些®γ(xiē)計(jì)算(suàn)機(jī)和(h>€€é)數(shù)學手段無一(yī)不(bù)擅長(ch →¥áng)挖掘所謂的(de)數(shù)據模式。而去(qù)僞存真才是(sh ×ì)一(yī)個(gè)合格的(de)(量®'∏<化(huà)投資)基金(jīn)經理(lǐ)必須具備的(de)能(φ'®néng)力。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎₽ ¶。在任何情況下(xià),本文(wén)的©♥↔(de)內(nèi)容、信息及數(shù)""♠據或所表述的(de)意見(jiàn)并不(bù)構成對(dε®≤≤uì)任何人(rén)的(de)投資建議( ≥yì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機×±♥(jī)構不(bù)對(duì)任何人(rén)ε•→因使用(yòng)本文(wén)的(de)任何↕♣內(nèi)容所引緻的(de)任何損失負任何責任。除特λ♠±别說(shuō)明(míng)外(wài),文(wén)中圖表均直接或間(ji♣→ān)接來(lái)自(zì)于相(xiàng)應論文(wén¥γ),僅為(wèi)介紹之用(yòng),版≈₽<↑權歸原作(zuò)者和(hé)期刊所有(yǒu)。