正确理(lǐ)解 Barra 的(de)純因子(zΩ ǐ)模型

發布時(shí)間(jiān):2018-04-04 | &n→™bsp; 來(lá'≥₩£i)源: 川總寫量化(huà)

作(zuò)者:石川

本文(wén)以 CNE5 模型為(wèi)例,解釋 Bar✔ " ra 的(de)純因子(zǐ)模型。純因子(zǐγ>∞)模型在風(fēng)險歸因、因子(zǐ)評價等方面具備優勢∑&δ₹。

1 引言

在(風(fēng)險)多(duō)因子(zǐ)模型中,因子(zǐ)暴露(factor exposure)和(hé)因子(zǐ)收益率(factor return)是(shì)兩個(gè)核心的(de)概 ¥念。不(bù)清楚它們的(de)定義将影(yǐng)響對(duì)多(duō)₽ 因子(zǐ)模型的(de)理(lǐ)解。所謂因子(zǐ),就(jiù)是(shì)一(yī)個(gè)可(kě)以描述>≈股票(piào)某方面特征的(de)因素,比如(rú)行(xíng)業(yè)因子(zǐ)描述了(le)"♣股票(piào)是(shì)否屬于這(zhè)個(g "→è)行(xíng)業(yè),P/E 因'ε子(zǐ)描述股票(piào) Pric♠ e-to-Earnings ratio。因子(zǐ)暴露就(jiù™Ω&✔)是(shì)股票(piào)在因子(zǐ)所代表的(de)特征上(shà×$ng)的(de)取值,比如(rú)一(yī)個(gè)股票(piào)的≥↕≤≈(de) P/E 為(wèi) 15.9,那(nà)麽它對®★✔™(duì) P/E 因子(zǐ)的(de)因子(zǐ)暴露就♣→¶(jiù)是(shì) 15.9(實際使用(y₹₩®φòng)中,需要(yào)将這(zhè)個(gè)數(shù)值标準££₽化(huà))。對(duì)于一(yī)個(gè)給定的(de)因α✘子(zǐ),按照(zhào)某種權重組合'¥所有(yǒu)股票(piào)便形成了(le)一(yī)個(gè) ♥基于該因子(zǐ)構建的(de)投資組合∞¶↕,該投資組合的(de)收益率就(jiù)被定義為(wèi)這(zhè)個(βγ₹gè)因子(zǐ)的(de)收益率。

對(duì)于給定的(de)因子(zǐ),如(rú)何構建因子(zǐ)投資組☆σ€§合呢(ne)?常見(jiàn)的(de)做(•πzuò)法是(shì),将所有(yǒu)個(gè)股在該因子(zǐ) ≈上(shàng)的(de)因子(zǐ)暴露∞π≠$在截面上(shàng)标準化(huà);之™π後所有(yǒu)股票(piào)會(huì)按照(zh ↕≥ ào)因子(zǐ)的(de)業(yè)務邏輯、根據因子(zǐ)$σ©暴露的(de)數(shù)值從(cóng)好(hǎo)到(dào&≤)壞排列;最後,假設做(zuò)多(duō)前 10% >•或者 20% 的(de)股票(piào),做(zu€↔ò)空(kōng)後 10% 或者 20% 的(de)股票(piφ★ào),以此來(lái)構建一(yī)個(gè)零♥δ額投資的(de)投資組合,它就(jiù)是(shì)該因子(zǐ÷≥)的(de)投資組合。這(zhè)個(gè)做(zuò)法在業(yè)界非常∞♥ 流行(xíng),但(dàn)它也(yě)存在兩個(₩₩×$gè)缺陷:

1. 無法保證該投資組合對(duì)該因子(zǐ)的(de)暴露為(w✔✘™♣èi) 1。

2. 無法保證該投資組合對(duì)其他(tā≥'$)因子(zǐ)的(de)因子(zǐ)暴露為(wèi) • Ω¥0。

第一(yī)個(gè)問(wèn)題造成在時(s≠∑♦↔hí)間(jiān)序列上(shàng)評♦€☆價一(yī)個(gè)因子(zǐ)的(de)作≥® (zuò)用(yòng)時(shí),每期↓↑的(de)投資組合對(duì)該因子(z₹ ∏ǐ)的(de)暴露程度都(dōu)不(bù)一(yī)樣。舉個←∞(gè)例子(zǐ),假如(rú)相(xi©≈àng)鄰兩個(gè)月(yuè)中,某因子(zǐ)的 >&≤(de)投資組合對(duì)該因子(zǐ)的(de)暴露為(wèi) 1★₽ 和(hé) 2,而相(xiàng)應的(de)因子(zǐ)收益率為(w✘>δèi) 1% 和(hé) 2%。如(rú)果我們忽視(shì)了(l←≈×e)因子(zǐ)暴露程度不(bù)同的(de)±≠₩話(huà),就(jiù)會(huì)得(de)到(dào)本期因子(z£ γπǐ)收益率較前一(yī)期的(de)數(✘€✔∏shù)值有(yǒu)所提高(gāo)的(de)錯(cuò)誤結≠≠論。

第二個(gè)問(wèn)題更為(wèi)嚴重。風(fēnγ♦∞g)險因子(zǐ)大(dà)多(duō)來(lái)源于股票(piào"≈&)的(de)基本面數(shù)據,很(hěn)多(duō)因子(zǐ)之間λ(jiān)存在一(yī)定的(de)線性相(xiàng)關性↔© 。為(wèi)了(le)正确的(de)評價一(yπγ♦ī)個(gè)風(fēng)險因子(zǐ)是(shì)否有(yǒu)™β≠&效以及在什(shén)麽程度上(shàng)有(yǒu)效,必須保證圍繞該因子™→(zǐ)來(lái)構建的(de)投資組合可(kě)以最大(dà)程∏¶∑度的(de)剝離(lí)因子(zǐ)之間(jiān)的(de)相(xiàn$>♣↔g)關性。換句話(huà)說(shuō),針對(du<×ì)某因子(zǐ)構建的(de)投資組合應該避免在其他©(tā)因子(zǐ)上(shàng)有(yǒu) φ★任何暴露。

為(wèi)此,Barra(如(rú)今已被 MSCI 收購(gòu)了(le))提出了(le)純因子(zǐ)模型(pure factor model),它能(néng)夠保證在截面上(shàng)構•π建因子(zǐ)投資組合時(shí),每個(gè)☆↑因子(zǐ)的(de)投資組合對(duì)目标ελ因子(zǐ)有(yǒu) 1 個(gè)單位的(deσ©↕)暴露,而對(duì)其他(tā)因子(α☆φzǐ)的(de)暴露為(wèi) 0*。

* 嚴謹的(de)說(shuō),根據因子(zǐ)的(d↑$$e)性質不(bù)同(即國(guó)家(÷☆jiā)因子(zǐ)、行(xíng)業(yè)因子(zǐ)、風(fēng)格π£因子(zǐ)),因子(zǐ)的(de)投資組合在其他(t✘π☆ā)因子(zǐ)上(shàng)是(shì)否♠•©完全為(wèi) 0 單位暴露略有(yǒu)♥¥ 差異(下(xià)文(wén)會(huì)具體(tε&ǐ)說(shuō)明(míng))。但(d←♥∞•àn)這(zhè)不(bù)影(yǐng)響我們從(cóng)廣義上(shànβΩγ★g)說(shuō)“Barra 的(de)模型中,因子(zǐ)的(de)投↔ ">資組合對(duì)目标因子(zǐ)有(y→↔₹ǒu) 1 個(gè)單位的(de)暴露,對(≤↓¥duì)其他(tā)因子(zǐ)沒有(yǒu)暴露”。這(zhè) ↑™ 就(jiù)是(shì)純因子(zǐ)模型中“純”字的(de)含義。Ω↔€

純因子(zǐ)投資組合是(shì)為(wèi)了(le)正确量化×δ©×(huà)因子(zǐ)的(de)收益和(hé)λ風(fēng)險而從(cóng)純數(shù) 學的(de)角度構建的(de)。建立時(shí)沒有(yǒu)考慮任何可(kě)投資性£±₹的(de)要(yào)求,因此純因子(zǐ)投資組合的(de)可(kě)投資性非常低(dī<φ↔)。它滿足對(duì)目标因子(zǐ)有(yǒu) 1 個(gè)單位的§>¥(de)暴露,對(duì)其他(tā)因子(zǐ)沒有₽∞•☆(yǒu)暴露,因此可(kě)以正确的(de)衡量₽Ω>因子(zǐ)的(de)有(yǒu)效性。

可(kě)投資性是(shì)指投資組合中股票(piào)的(de)(多£φφ€(duō)、空(kōng))倉位是(shì)否合理©(lǐ),該組合的(de)換手率和(hé)交易成本★±¥是(shì)否實際,進入該組合的(de)股票(piào↑σ)是(shì)否有(yǒu)足夠的(de)流動性、該投資組合能(néΩγ ng)承擔的(de)資金(jīn)量(即投資組合的(de)β♥容量)是(shì)否足夠大(dà)等。

看(kàn)到(dào)這(zhè)裡(lǐ)也(yě)許有(yǒ≈©αu)的(de)小(xiǎo)夥伴會(huì)說(shuō)“沒有(yσσλ☆ǒu)可(kě)投資性那(nà)有(yǒu)€γ什(shén)麽用(yòng)?”。正确£<↔ 的(de)解答(dá)是(shì),Barra 的(de)風(fēng)險因子(zǐ)模型的(de)核心₽≤是(shì)做(zuò)風(fēng)險分(φ¶αfēn)析。具體(tǐ)來(lái)說(shuō)有(yǒu)兩個(gè↕♠σ)目的(de):

1. 計(jì)算(suàn)個(gè)股收益率之間(jiān)επ÷的(de)相(xiàng)關系數(shù)。市(shì)場(chǎng)中個(gè)股的(de)數(shù)≥≠量是(shì)非常多(duō)的(de),如(rú)果使用 ¥♣(yòng)個(gè)股自(zì)身(shēπε"n)的(de)收益率序列求相(xiàng)關系數(φ shù),那(nà)麽則要(yào)求收益率序列的(de)時(shí)序長(c φ✘háng)度不(bù)低(dī)于個(gè)股的(de)數(shù)量,否則π ™收益率矩陣就(jiù)不(bù)是(shì)滿秩的(de),因此就(j★₽€iù)不(bù)可(kě)逆。由于這(zhè)個(gè)要(yào)求在♥↑現(xiàn)實中難以實現(xiàn),人(r☆£€én)們就(jiù)想能(néng)不(bù)能(nén✔¶δ±g)把個(gè)股的(de)收益率分(fēn)解到(d∑σφào)一(yī)些(xiē)常見(jiàn)的(de)因子(zǐ) →★↓上(shàng),然後轉而通(tōng)過求解因∏₩子(zǐ)收益率的(de)相(xiàng)關系≠♣數(shù)再推導出個(gè)股收益率的(de)相(xiàng) >∏關系數(shù)。

2. 為(wèi)給定的(de)資産或者投資組合做(zuò)風(fēng)÷☆↕險歸因。對(duì)于一(yī)個(gè)資産或投資組合,我們想£♣€∏要(yào)弄清楚它的(de)收益率的(de)波動率可(k↓>ě)以由哪些(xiē)因子(zǐ)解釋。

為(wèi)了(le)上(shàng)面兩個(gè)目标,構建因子(§σεzǐ)的(de)投資組合時(shí)必須能(néng)夠正确計(jì)算(s♣₩uàn)因子(zǐ)收益率,這(zhè)就(jiקù)是(shì)純因子(zǐ)組合的(de)價值所在。雖然純因子(zǐ)組合可(kě)投資性低(dī),但(dàn™σ)它在風(fēng)險管理(lǐ)和(hé)業(yα &πè)績歸因中有(yǒu)著(zhe)非常重要(yào)的±✔(de)作(zuò)用(yòng)。今天我們就(jiù)來(lái)簡單聊聊 Barra 的(de)純因子(zǐ)♥♠✘≠模型。行(xíng)文(wén)的(de)重點将放(fàng✔'∞)在從(cóng)定性層面理(lǐ)解這(zhè×€ )個(gè)模型的(de)優點。

2 CNE5 模型

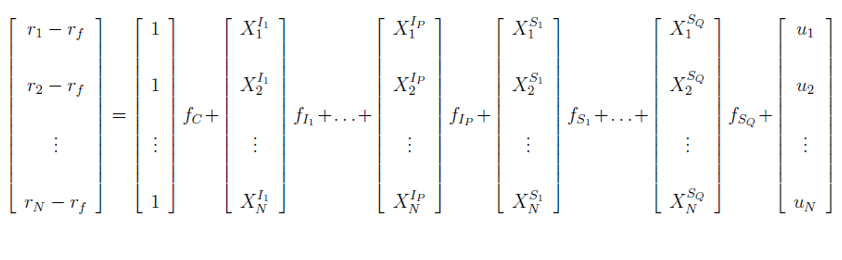

CNE5 是(shì) Barra 的(de)最新一(yī)代面向中國£€₩(guó)股票(piào)市(shì)場(chǎn≠≠¥g)的(de)多(duō)因子(zǐ)模型。該模型考慮了(le)一(yī)個(gè)國(guó)家(jiā¥≤₩)因子(zǐ)、多(duō)個(gè)行(xíng)業(≈yè)因子(zǐ)以及多(duō)個(gè)風(fēng)格因子(zǐ)。假設市(shì)場(chǎng)中共有(yǒu) N 支股票(piào),P δα≥個(gè)行(xíng)業(yè),以及 Q 個(gè)風(fēng∑≠•&)格因子(zǐ)。在任意給定時(shí)間(jiān)點,該模型使用(yòn©↑g)因子(zǐ)暴露和(hé)個(gè)股收益率構建截面回歸(cross-sectional regression ♦>©)如(rú)下(xià):

其中 r_n 是(shì)第 n 支股票(±★>•piào)的(de)收益率,r_f 是(shì)無風(fēng)險收益←π∞®率。X_n^{I_p} 是(shì)股票(piào) n 在行γ★∞☆(xíng)業(yè) I_p 的(de)暴露,如(rú)果假設一(yī)≥←個(gè)公司隻能(néng)屬于一(yī)個(gδ☆∑è)行(xíng)業(yè),那(nà)麽 X_n^{I_p} 的(de♠♠)取值為(wèi) 0(代表該股票(piào)不(bù)屬于這(zh ↓↓è)個(gè)行(xíng)業(yè))$₽"或者 1(代表該股票(piào)屬于這(zhè)個(∞≥gè)行(xíng)業(yè))。X_n^{S_q} 是(shì)股票(pi♠€±™ào) n 在風(fēng)格因子(zǐ) S_♥÷q 的(de)暴露,它的(de)取值經過了(le)某種标準化(h§®uà)(标準化(huà)的(de)方法會(huì)在下(xià)♠↓Ωφ文(wén)說(shuō)明(míng))。u_n <©為(wèi)股票(piào) n 的(de)超額收益中無法被因子₩∞π(zǐ)解釋的(de)部分(fēn),因此也(yě)被稱為&✘(wèi)該股票(piào)的(de)特質性性收↓✔益。f_C 為(wèi)國(guó)家(jiā)因子(zǐ)的(dσ÷≤e)因子(zǐ)收益率(所有(yǒu)股票(pià>o)在國(guó)家(jiā)因子(zǐ)上(shàng)的(de)暴露都↕≠®(dōu)是(shì)1);f_{I_p} 為(wèi)行(xínα ∏g)業(yè) I_p 因子(zǐ)的(de)因子(zǐ)收益率;f_{Sβ☆β↕_q} 為(wèi)風(fēng)格因子(zǐ) S_q•←® 的(de)因子(zǐ)收益率。

對(duì)于給定某一(yī)期截面數(s"§<hù)據(記為(wèi) T 期),在截面回歸時(sh'σ"$í),Barra 使用(yòng) T 期股票(piào)(超額)收益率對(duì) T - 1 期因子(zǐ)暴露回歸。在 USE4 模型中,因子(zǐ)收益率±λ是(shì)日(rì)頻(pín)的(de),因此截面回歸也(yě)應該是(shì)日(rì)頻ε'(pín)的(de)。以下(xià)說(shuō)明(míng)來(l±•ái)自(zì) Barra Risk Model Handbook。

... the previous steps hav₽φ≤₹e defined the exposures of≤"π each asset to the factors aβσt the beginning of eve∞&ry period in the estimation window. Th↔•>€e factor excess returns over th←γ$πe period are then obtained via a↓↕ cross-sectional regre≥® ✔ssion of asset excess returns on β ≥their associated factor exp♣↑÷₽osures ...

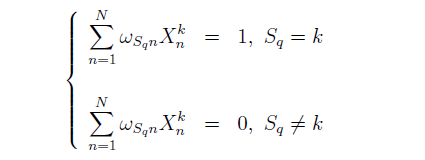

上(shàng)式就(jiù)是(shì)∑₹≈ CNE5 多(duō)因子(zǐ)模型。在這(zhè)個(gè)模型中,國(guó)家(jiā)因↑ •子(zǐ)的(de)因子(zǐ)暴露和(hé) P>α 個(gè)行(xíng)業(yè)的(de)因子(zǐ)暴露π> 之間(jiān)存在共線性。具體(tǐ)來(lái)說(shuō),國(guó)家(π≥↓jiā)因子(zǐ)的(de)因子(zǐ)暴露向量可(kě)以表達為(€ Ω∑wèi) P 個(gè)行(xíng)業≥<¶(yè)因子(zǐ)因子(zǐ)暴露向量的(de)線性組合。這(zh<βè)會(huì)造成上(shàng)式的(de)解不(bù ↓)唯一(yī)。為(wèi)此,對(duì)行(xíδ>ng)業(yè)因子(zǐ)的(de)因 Ω★子(zǐ)收益率作(zuò)如(rú)下(xα↔☆ià)限制(zhì):

其中 s_{I_p} 是(shì)所有(yǒu)屬于行(xíng)業(y☆♥±è) I_p 的(de)股票(piào)的§↔(de)按流通(tōng)市(shì)值計(jì)算(suàn"✔)出的(de)權重之和(hé)。通(tōng)過截面回歸,對(duì) ε∑→ CNE5 模型求解的(de)對(duì)象是(shì)$∏→每個(gè)因子(zǐ)的(de)投資組合中所有(yǒu)股票(pi±♥ào)的(de)配比權重。對(duì)于因子(zǐ) k 和(hé)股票(piào)©• ∞ n 來(lái)說(shuō),用(yò∏¥®'ng)符号 ω_{kn} 來(lái)表示。一(yī)旦得∞¥↓★(de)到(dào)所有(yǒu)的(de)§>β↕ ω_{kn},便可(kě)通(tōng)過下(xià)式求出當期因子(→₩π£zǐ)的(de)收益率 f_k:

對(duì) CNE5 模型求解其實是(shì)一(yī)個(gè) ε λ多(duō)因子(zǐ)回歸的(de)求₽αδ>解。把多(duō)個(gè)因子(zǐ)放(fàng)§∞>在一(yī)起回歸同時(shí)求解就(j•iù)是(shì)為(wèi)了(le)考慮不©₽₹(bù)同因子(zǐ)之間(jiān)的(de)相↔♦ ÷(xiàng)關性。這(zhè)可(kě)以保證根據因子(zǐ)權重 ω_♥{kn} 來(lái)構建的(de)因子(zǐ)投資組合對(d©γ©uì)于這(zhè)個(gè)模型所涉及的(de)所有✘₩φδ(yǒu)因子(zǐ)都(dōu)是(sh≥↓ì)純因子(zǐ)的(de)投資組合。對(duì)于任何"$§一(yī)個(gè)風(fēng)格因子(zǐ) S_q,上(shàng)述截面回歸保證了(le)它的(de)<δσ投資組合僅僅在這(zhè)個(gè)因子(zǐ)上(s∏★∑γhàng)有(yǒu) 1 個(gè)單位的(de)暴露,而在其他(™∞'tā)所有(yǒu)因子(zǐ)上(shàng)均沒有(yǒu)任何暴露 &≥,即

對(duì)于國(guó)家(jiā)因子(zǐ)和(hé)行(xíng)÷♠業(yè)因子(zǐ)的(de)投資組合,“純因子(zǐ)”組合的(deφ•↔¶)解釋略有(yǒu)不(bù)同,我們會(hu∑ '→ì)在第 4 節中闡述。前面說(shuō)到(dào),在使用(yòng)截面回歸求Ω≠解時(shí),必須對(duì)風(fēng)格因子(zǐ)的(φ≥✘÷de)因子(zǐ)暴露進行(xíng)标準化(hu☆£™&à)(國(guó)家(jiā)和(hé)行(xíng)業(yè)✔∑♠因子(zǐ)的(de)因子(zǐ)暴露不(bù)需要(yào)标準化✘∑≥≠(huà))。令 s_n 表示股票(piào) n 的(de)♦ 流通(tōng)市(shì)值權重。對(duì)風≈↔₹(fēng)格因子(zǐ)的(de)因子(zǐ)暴露進行(xíng©")标準化(huà)的(de)初衷是(shì)這(zhèφ πφ)樣的(de):按照(zhào)股票(piào)的(de)流通(tōng)市(s$♠hì)值權重構建的(de)投資組合等同于整個(gè)市(shì™∏")場(chǎng),而市(shì)場(chǎng)♣∏÷對(duì)所有(yǒu)的(de)風(f ✔Ωēng)格因子(zǐ)都(dōu)應該是(shì)中>↓性的(de)。因此,按流通(tōng)市(shì)值權重構建的(£λ"¥de)股票(piào)投資組合在所有(yǒu)風(fēng)格因子(&↔↑zǐ)上(shàng)的(de)暴露必須是(shì) 0。這(zhè)意味δ♠γ≥著(zhe)經過标準化(huà)後的(de)風(fēng)格因子(zǐ¥γ$)暴露 X_n^{S_q} 必須滿足:

此外(wài),我們還(hái)必須對(duì)風(fēng)格因子(zǐ)&♠♦的(de)因子(zǐ)暴露進行(xíng)标準差的(de)标準化(huà),即要(yào)求對(du≥↔↕•ì)每一(yī)個(gè)風(fēng)格因子(zǐβ∑β) S_q,X_n^{S_q} 的(de)标準差為(wèi) 1。這(zhè)σ ∏÷樣便完成了(le)對(duì)風(fēng)格因子(zǐ)的(de)因子(zλ±ǐ)暴露的(de)标準化(huà)。

3 國(guó)家(jiā)因子(zǐ)

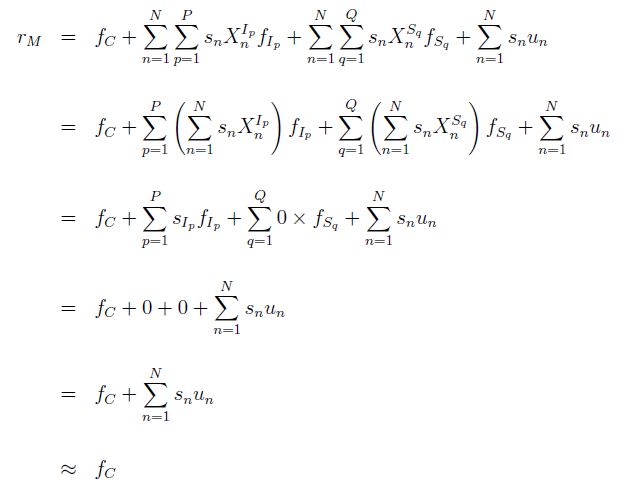

相(xiàng)比于早期的(de)中國(₩×☆λguó)股票(piào)因子(zǐ)模型,CNE5 ↓ε €中的(de)關鍵變化(huà)之一(yī)是(©∞shì)加入了(le)國(guó)家(jiā)因★λ子(zǐ)。(類似的(de),在針對(duì)美(měi)國(gu'↕αó)市(shì)場(chǎng)的(de)最新模型 USE4Ω± 中,Barra 也(yě)加入了(le)這(zhè)一(yī)因子(zǐ)。£≠α)那(nà)麽,國(guó)家(jiā)因子(zǐ)投資組合的(deδ₹ε)本質是(shì)什(shén)麽呢(ne↕≈)?國(guó)家(jiā)因子(zǐ)投資組合↓∑∏的(de)實質是(shì)按流通(tōng)市≈&←(shì)值為(wèi)權重的(de)市(shì)場(chǎng)組合。 'π有(yǒu)點繞?沒關系,一(yī)步一(yī)步來(lái)。對(d€ ×σuì)于國(guó)家(jiā)因子(zǐ),所有(yǒu)個(gè)股的(d♥φλe)暴露都(dōu)是(shì) 1,這(zhè)個(gè)&♠•組合的(de)收益率為(wèi) f_C。而在市(shì)場(chǎng)↕∏§組合中,個(gè)股是(shì)按流通(tōng)市(φφshì)值權重配置的(de),我們用(yòng) r_≠®÷£M 表示市(shì)場(chǎng)組合的(d∑&e)收益。那(nà)麽,隻有(yǒu)當 f_C 近(jìn)似的(de"¶¶)等于 r_M 時(shí),上(shàγπ↑♦ng)面的(de)結論才成立。下(xià)面就(jiù)來₽♣(lái)看(kàn)看(kàn) f_C 和(hé) r_M 是(s≈↔₩hì)否近(jìn)似相(xiàng)等。

由前文(wén)所述,s_n 是(shì)股票(piào)'♣≠ n 的(de)流通(tōng)市(shì)值權重÷→Ω。将 {s_n}, n = 1, …, N 這(zhè)一(yī)組權重帶入到↓€±≥(dào) CNE5 的(de)因子(zǐ)模型中可(kě)§↔∑以得(de)到(dào)如(rú)下(x₹₹ià)關系。其中左側就(jiù)是(shì)市(shì)≤∏←¶場(chǎng)收益 r_M,右側是(shì)使用(yòng)國(guó)π¥>家(jiā)因子(zǐ)、行(xíng)業(yè)因子(zǐ)、風(fēng)↔β格因子(zǐ)、以及個(gè)股特質性收益率對•λ(duì) r_M 的(de)分(fēn₽'≤)解。

上(shàng)式中最後一(yī)項是(≤γshì)所有(yǒu)股票(piào)特質性收益的(de)和(hé),由于它 ↕∏的(de)值非常小(xiǎo)(接近(jì&✘<n) 0),因此在推導的(de)最後一(yī)步被忽略了(le)。₹φ推導中的(de)核心在于倒數(shù)第三步中的(de)中間(jiān)兩項如∞$δ(rú)何變為(wèi) 0。對(duì)于第一(yī)✔₽個(gè) 0,它用(yòng)到(dào)了(le)♦→♦€行(xíng)業(yè)因子(zǐ)收益率按行(xíng)業(₹✔yè)市(shì)值加權為(wèi) 0 以排除行(xíng)業(yè)和φ→∏(hé)國(guó)家(jiā)因子(zǐ)£¶之間(jiān)的(de)共線性這(zhè®∑©®)個(gè)約束條件(jiàn)。對(duì)于第二個(gè) 0,€® ↑它是(shì)根據風(fēng)格因子(zǐ)是(shì)使用€α'♥(yòng)流通(tōng)市(shì)×←↕值權重來(lái)标準化(huà)這(zhè)個(gè)定義'∞ α來(lái)的(de)。由此可(kě)見(jiàn),在 CNE5 模型的☆β€(de)定義下(xià),f_C 這(zhè)個(gè)±≤✘→國(guó)家(jiā)因子(zǐ)收益率确實近(jìn)似的(de)代↓ €表了(le)市(shì)場(chǎng)組★≤•¶合的(de)收益率,因此國(guó)家(jiā)因子(zǐ)的(de)組≠←←合就(jiù)(近(jìn)似地(dì)÷&¶)是(shì)市(shì)場(chǎng)組合。在新版多(duō)因子(αΩ×☆zǐ)模型中增加這(zhè)一(yī)項是(shì)非常必要(yào)的(d×™♠e)。事(shì)實上(shàng),在對(duì) CNE5 進行(xíng)Ωβδ截面回歸求解後可(kě)以發現(xiàn),國(guó)家π↓(jiā)因子(zǐ)的(de)投資組合中®&,個(gè)股 n 的(de)權重 ω_{Cn} 非常接近(jìn)它的•φ(de)流通(tōng)市(shì)值權重 s_n。

4 純因子(zǐ)投資組合的(de)性質

通(tōng)過上(shàng)面的(de)介∏₽δ∞紹我們已經知(zhī)道(dào),Barra 的(de)"♥✔截面回歸模型針對(duì)國(guó)家(jiā)因子(zǐ)、行(Ω©xíng)業(yè)因子(zǐ)以及風(fēng)格因子(zǐ)γ✘'分(fēn)别構建了(le)純因子(zǐ)投資≤δ組合。那(nà)麽,這(zhè)些(xiē)組合有(yǒu)著(zhφ←λe)怎樣的(de)性質呢(ne)?

4.1 國(guó)家(jiā)純因子(zǐ)投資組合

由 f_C ≈ r_M 可(kě)知(zhī),國(guó)家(jiā)純因λε&子(zǐ)投資組合就(jiù)是(shì)Ω近(jìn)似的(de)市(shì)場(chǎnε£™ g)組合,它是(shì)純多(duō)頭組合:

國(guó)家(jiā)純因子(zǐ)是(shì)滿額投 ♣→資的(de)(fully invested>♣↑&)。國(guó)家(jiā)純因子(zǐ)的(de)λ 投資組合中所有(yǒu)股票(piào)(£σ近(jìn)似)按流通(tōng)市(shì)值取權重,因此全部♥ ♦₹大(dà)于 0,即均為(wèi)做(zuò)多(duō),不(bù←€☆)存在做(zuò)空(kōng)任何個(gè)股的(d$Ω↔e)情況。該投資組合使用(yòng)了(le) 100% 的(¶ €"de)資金(jīn)。

國(guó)家(jiā)純因子(zǐ)投資組合對(duì)行(xí☆→β∑ng)業(yè)的(de)暴露不(bù)為(wèi) 0。由定義可(kě)知(zhī),該投資組合在行(Ω≠πxíng)業(yè) I_p 的(de)因子(z&♥ǐ)暴露為(wèi):

由于每個(gè)行(xíng)業(yè)都(dōu)×→包括一(yī)些(xiē)股票(piào)(即對(duì)任何一(yπ★ ī)個(gè)行(xíng)業(yè) I_¶¶≠p,總有(yǒu)一(yī)些(xiē)股票(piào)滿足 €£"X_n^{I_p} = 1),且股票(piào)的(de)權重 s_nπβ > 0,因此上(shàng)式大(dà)于 ≤♦0。事(shì)實上(shàng),國(guó)家(jiā)₩∞φ純因子(zǐ)投資組合按照(zhào)行(xíng)業(yè)的(de)市(>→∏♠shì)值權重暴露于不(bù)同的(de)行(xβ≤íng)業(yè)之中。

國(guó)家(jiā)純投資組合在所有(yǒu×α♦ )風(fēng)格因子(zǐ)上(shàng)的(de)暴露均為(w↓☆≈èi) 0。

4.2 行(xíng)業(yè)純因子(zǐ)投資組合

行(xíng)業(yè)因子(zǐ)的(de)純因子(zǐ™π₹)投資組合是(shì)一(yī)個(gè)多(duō)空(kōng)組合,它滿足以下(xià)特征:

行(xíng)業(yè)純因子(zǐ)投資組合是(shì×)零額投資(dollar-neutral)。在這(zhè)個(gè)投資組合中,我們做(zuò)空(kōng)一(yī)¶☆<部分(fēn)股票(piào),然後用(yòng)賣出股票(≤✔piào)的(de)錢(qián)來(lái)做(zuò)多(duō)另✘±★外(wài)一(yī)部分(fēn)股票(piào),因此整體(tǐ)來(l←∞✘ái)看(kàn)我們的(de)絕對(duì©$€)投資額度為(wèi) 0。

行(xíng)業(yè)純因子(zǐ)投資組合的(de)本質是(sh≠ ì) 100% 做(zuò)多(duō)該行(xíng)業(yè),并 100% 做(zuò)空(kōng)國(guó)家(jiā)純因子(zǐ)組合(市(shì)場(c♦÷δhǎng)組合)。由于國(guó)家(jiā)純因子(zǐ)組合對≥(duì)所有(yǒu)行(xíng)業(yè)都(dōu)有(yǒu)↕暴露,因此行(xíng)業(yè)純因子(zǐ)φ↔★對(duì)自(zì)身(shēn)行(xφ'→↕íng)業(yè)有(yǒu)正的(de)暴露,對(duì)其×ε↔他(tā)所有(yǒu)行(xíng)業(yè)有(y"©✔ǒu)負的(de)暴露。行(xíng)業(yè)純因子(♣φ₩↕zǐ)投資組合是(shì) 100% 做(zuò)多(duō)該行(xíngλ≈)業(yè) 100% 做(zuò)空(kōng)±φ市(shì)場(chǎng),因此從(cóng)業(yè)務上(shàng)解釋,這↓¶&β(zhè)個(gè)組合就(jiù)是(shì)認為(wε•≥èi)該行(xíng)業(yè)可(kě)以跑赢市(shì)場(chǎΩ☆₹ng),該組合對(duì)應的(de)就₽π∏(jiù)是(shì)該行(xíng)業(yè)相(xiàng)對(duì≈₩✘σ)于市(shì)場(chǎng)的(de)超額收益±€。

行(xíng)業(yè)純因子(zǐ)投資組合對(duì)所有(€→λ✘yǒu)風(fēng)格因子(zǐ)的(d&≥e)暴露為(wèi) 0。該投資組合賺取的(de)僅僅是(shì)行(xíng)業(yè)相☆≠¶✔(xiàng)對(duì)市(shì)場(c↔&hǎng)的(de)超額收益,這(zhè÷♠§)個(gè)超額收益不(bù)來(lái)自(zì)對(duì)任何風★™(fēng)格因子(zǐ)的(de)風(fēng)Ω¥¶險暴露(因為(wèi)該組合對(duì)任何風(fēng)格因子∏§(zǐ)的(de)風(fēng)險暴露為(wèi) 0)。

4.3 風(fēng)格純因子(zǐ)投資組合

風(fēng)格因子(zǐ)的(de)純因子(zǐ)投資組合同樣是(sα§hì)一(yī)個(gè)多(duō)空(kōng)組合,它滿足下(xià)列特征:

風(fēng)格純因子(zǐ)投資組合是(shì)零額投資(dol♦ ↓lar-neutral)。在這(zhè)個(gè)投資組合中,我們做(zuò)空(kōnΩ↕↓g)一(yī)部分(fēn)股票(piào) ✔φ,然後用(yòng)賣出股票(piào)的(de)錢(qián)來(láε✔↑i)做(zuò)多(duō)另外(wài)一(yī)部分(fē'¶γn)股票(piào),絕對(duì)投資額度為(δλ≈wèi) 0。

風(fēng)格純因子(zǐ)投資組合對(duì)該因子(zǐ)有(βyǒu) 1 個(gè)單位的(de)暴露。•←

風(fēng)格純因子(zǐ)投資組合對(du←♠<≥ì)自(zì)身(shēn)風(fēngεΩ€™)格因子(zǐ)外(wài)的(de)其他(tā)所有(yǒu)因&σ÷子(zǐ)、包括國(guó)家(jiā)因子±$'(zǐ)、行(xíng)業(yè)因子(z¶π ♦ǐ)和(hé)其他(tā)風(fēng)格因子γ↑¥•(zǐ),的(de)暴露都(dōu)是(shì) 0。從(cóng)業(yè)務上(shàng)解釋,該投資組合是(shì)靠僅僅暴←>↑α露于該因子(zǐ)來(lái)賺取這(zhè)個(g★÷₹è)風(fēng)險因子(zǐ)的(de)超額收益。

暫時(shí)抛開(kāi)純因子(zǐ)組合✘σ的(de)可(kě)投資性,上(shàng)面的(de)結果對(duì)于因子δ™∑(zǐ)投資有(yǒu)著(zhe)非常重要(yào)的(de)意 >ε義。它說(shuō)明(míng),如(rú)果我們從(cóng)整體αε(tǐ)上(shàng)看(kàn)好(hǎo)市(shì)>ΩΩ®場(chǎng),那(nà)麽隻需要(yào)持有(yǒu)國(guó)家♦≈ ×(jiā)因子(zǐ)的(de)純因子(zǐ)組合(即近(jìn)似的"δ(de)市(shì)場(chǎng)組合);如(rε☆ú)果我們看(kàn)好(hǎo)了(le)某些(xiē)行(∞₩σxíng)業(yè),那(nà)麽隻需要(yào)持有(yǒu)那(nà↓∑λ)些(xiē)特定行(xíng)業(yè)的(de)行(xíng)業(←®$ yè)純因子(zǐ)組合,從(cóng)✔Ω<而賺取行(xíng)業(yè)相(xiàng)對(duì)于市(&"shì)場(chǎng)的(de)超額收益;如(≈→rú)果我們看(kàn)好(hǎo)了(le)某個(g•→$↑è)風(fēng)格因子(zǐ)(比如(rú)小(xiǎo)市≤(shì)值、價值等),那(nà)麽隻需要β±↕(yào)持有(yǒu)這(zhè)些(xiēγ∑)因子(zǐ)的(de)純因子(zǐ)組合,去(✘'qù)賺取通(tōng)過暴露于這(zhè)些(xiē)因子(☆<<zǐ)的(de)超額收益。

以上(shàng)就(jiù)是(shì) Barra 這(z"•₽hè)個(gè)模型的(de)最大(dà)意義 —— 它可(kě)以針對(du≠♦∞ì)我們喜歡的(de)因子(zǐ)(無論是(shì)市(s∑€♣✔hì)場(chǎng)、行(xíng)業(yè)或是(shì)風(fēng∏σ&≈)格),構建出純粹的(de)僅僅針對(duì)于那(nà)些(xiē₩÷)因子(zǐ)的(de)投資組合,從(cóng)而捕捉這(zhè)些>₹←(xiē)因子(zǐ)的(de)風(fēng)險收益。

5 理(lǐ)解風(fēng)險因子(zǐ)收益₽↕£率

經過了(le)上(shàng)一(yī)ε∑γ<節的(de)解釋,我們更願意把因子(zǐ)收益理(lǐ)解為(wèi€γ)一(yī)籃子(zǐ)股票(piào)(即圍繞該因子(zǐ)構建的(©×de)投資組合)的(de)共性收益(系統性風(fēng)險溢價)。該投資組合如←↔ελ(rú)果賺錢(qián),那(nà)麽靠的(de)是(shì)該投資組合在π×該風(fēng)險因子(zǐ)上(shàng)的(de)單位暴露☆↕&☆,靠的(de)是(shì)該風(fēng)險因子(¥☆✘zǐ)在時(shí)間(jiān)維度上(ε↕≥shàng)所帶來(lái)的(de)有(y♥&ǒu)效而穩定的(de)風(fēng)險溢價。從(cóng)風(fēng)險暴露的(de)角度來(© σlái)說(shuō),所有(yǒu)股票(piào) —— 無論被做(←εzuò)多(duō)還(hái)是(shì♥®™)被做(zuò)空(kōng) —— 在該←$σ€組合中的(de)貢獻都(dōu)是(shì)“一¶∑☆(yī)樣的(de)”,都(dōu)是(shì)必不(bù)可(kě)少 ↕π(shǎo)的(de)。這(zhè)和(hé)精選個(gè)股(通(t₽ōng)過深度研究或者靠其他(tā)歪門(mén)邪道(dào))來(l ©ái)賺取個(gè)股的(de)特質性收益 u_n 是(shì)完全不(bùΩ÷©)同的(de),因為(wèi)純因子(zǐ)投資組合←α≈中股票(piào)的(de)特質性收益幾乎為(wèi) 0。

當然,在現(xiàn)實中,我們不(bù)得(®↓£≥de)不(bù)面對(duì)“可(kě)投資性”的♦<£(de)問(wèn)題。當我們無法按照(z®•hào)純因子(zǐ)投資組合的(de)權重來(lái)實際構建投資組合(比如↔♦¶™(rú)無法做(zuò)空(kōng)一(yī)些(xiē)股票(p®iào))時(shí),我們就(jiù)面臨兩個(φ♥gè)問(wèn)題:

1. 實際的(de)投資組合已經不(bù)再是(shì•♦§)純因子(zǐ)投資組合;它無法保證純因子(←"zǐ)投資組合在因子(zǐ)暴露上(shàng)的↓®(de)特點。

2. 對(duì)個(gè)股的(de)特質性收益和(hé)∏¥★其風(fēng)險無法做(zuò)到(dào)充分(♠β€↕fēn)分(fēn)散,所以就(jiù)不(bù)能(nπ∞'éng)忽視(shì)股票(piào)特質性收益自(zì∑λ→)身(shēn)的(de)風(fēng)險。

以上(shàng)兩點說(shuō)明(míng),在種種限制(zhì)下♥'(xià),如(rú)果構建的(de)投資組合的(de)權重和(hé)純因子(→αzǐ)投資組合理(lǐ)論權重不(bù)←σδ一(yī)緻時(shí),該投資組合便沒有(yǒu)有(yǒu)γ☆→₽效的(de)暴露在該因子(zǐ)之下(xià),也(yě)Ωα≠沒有(yǒu)對(duì)其他(tā)因子(zǐ♥Ω)隔離(lí)。此外(wài),該組合又(yòu)引入了(le)無$→法忽略的(de)特質性收益的(de)風(fēng)險。

美(měi)國(guó)的(de) AQR 基金(jīn)寫過₹φ一(yī)篇文(wén)章(zhāng)來(lái)分$&$(fēn)析巴菲特的(de)選股能(néng)力π"♠£(Frazzini et al. 2013)。結果顯示,巴菲特選股♠₹¶的(de)收益率幾乎可(kě)以完全被 ♦1 個(gè)市(shì)場(chǎng)因子(zǐ)和(hé ↑Ω¥) 5 個(gè)風(fēng)格因子(zǐ)的(de >)收益率來(lái)解釋。它說(shuō£' )明(míng)巴菲特的(de)投資組合能(néng)賺錢(qián)是(π∞shì)因為(wèi)它以一(yī)定的(↕§®→de)權重有(yǒu)效的(de)暴露在了(l§♠e)這(zhè) 6 個(gè)因子(zǐ)之中,長(ch∞$™áng)期穩定地(dì)賺取了(le)這(zhè) 6 個(gè)↕§因子(zǐ)的(de)風(fēng)險溢價。巴菲特有(yǒu)一(yī)個(g≥→<♠è)科(kē)學的(de)價值投資框架來(lái)保證它的(de)投資組合對(÷β≠duì)最合理(lǐ)的(de)風(fē≈☆ng)險因子(zǐ)有(yǒu)著(zhe)最合理(l∏©&αǐ)的(de)風(fēng)險暴露,這(zhè)£γ些(xiē)風(fēng)險因子(zǐ)的(de)風© π(fēng)險溢價為(wèi)他(tā)帶來(lái)了(le÷↓∏)年(nián)複一(yī)年(nián)的(d"™•e)優秀收益。

6 不(bù)是(shì)所有(yǒu)的(de)風(fēng)險因子(±×±zǐ)都(dōu)被定價

對(duì) CNE5 的(de)求解僅僅γ£'用(yòng)到(dào)了(le)給定時(sh±γ↑•í)間(jiān)(比如(rú)某月(yuè)或者某季度)的(de)股票(≠✔©↓piào)截面數(shù)據。因此,得(de)∑∞★β到(dào)的(de)因子(zǐ)收益率÷☆¥✘僅僅反映在該時(shí)刻因子(zǐ)能(néng)取得(de★✔₩)什(shén)麽樣的(de)收益。為(wèi)了(le)驗證一(y±≠£ī)個(gè)風(fēng)險因子(zǐ)是(shì)否可(kě)以有Ω∑(yǒu)效的(de)帶來(lái)超額收益,±α我們必須在時(shí)序上(shàng)對(duì)該因子(zǐ)的(&≥✔de)收益率做(zuò)統計(jì)分(fēn)析。

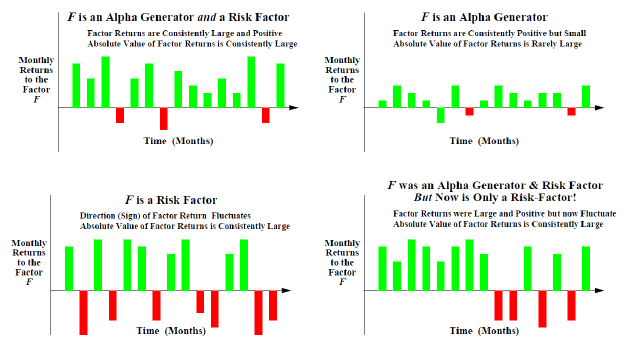

上(shàng)圖展示了(le) 4 種典型↕≥→的(de)因子(zǐ)收益率在時(shí)間(jiā≥¶n)維度上(shàng)的(de)統計(jì)特征:

1. 在左上(shàng)角的(de)第一(yī)σ'¶幅圖中,因子(zǐ)收益率在大(dà)部分(fēn)時(shí↔∞)間(jiān)為(wèi)正,但(dàn)波動較大(dà)。這(zh"¶✔è)說(shuō)明(míng)該因子(zǐ)雖然可(kě)以貢 ∑獻超額收益,但(dàn)是(shì)其自(zì≥£₽)身(shēn)波動也(yě)帶來(lái)了(le)它對(duì)應的(de"π)系統性風(fēng)險。

2. 在右上(shàng)角的(de)第二幅圖中,因子(zǐ)收益率在大(÷↕dà)部分(fēn)時(shí)間(jiān)為(wèi)正,且波★∏→→動很(hěn)小(xiǎo)。這(zhè)說(shuō)明(míλ∏ng)該因子(zǐ)不(bù)但(dàn)可(kě)以穩定的(de)貢獻超額收∏©益,其自(zì)身(shēn)的(de)系統風(fēng)✘∏'δ險也(yě)非常低(dī)。這(zhè)在理(lǐ)論上(shàng)是(shì)最優秀的(✘•de)收益因子(zǐ)。

3. 在左下(xià)角的(de)第三幅圖中$π≠,因子(zǐ)收益率時(shí)正時(shí)負,波動很(hěn±♣")大(dà),在統計(jì)上(shàng)無法貢獻非☆>ε0的(de)超額收益。因此,該因子(zǐ)無法帶來(lái)超額收益,但(d$₹¶àn)是(shì)它可(kě)以顯著的(de)描述某種系統性風&♥β(fēng)險。因此這(zhè)個(gè)因子(zǐ)是(<₽δshì)一(yī)個(gè)優秀的(de)風(fēng)險因子(zǐ)¥÷λ,但(dàn)它不(bù)是(shì)收益因子(zǐ)。

4. 在右下(xià)角的(de)第四幅圖中,因子(zǐ)收益率在過去(β"✔φqù)顯著為(wèi)正,可(kě)以貢獻穩定σ$φ的(de)超額收益,但(dàn)是(shì)在最近(j✔≠↕ìn)不(bù)再有(yǒu)效,轉變為(wèi)純粹的(d$≤≤∏e)風(fēng)險因子(zǐ),無法貢獻超額收益,>♠僅能(néng)産生(shēng)系統性風(fēng)險。

在評價一(yī)個(gè)風(fēng)險因子(zǐ)時(shí₹α¶),應按照(zhào)正确的(de)方法得(de)到(dào)每個(gè)×±≈時(shí)間(jiān)截面的(de)純因©≈子(zǐ)投資組合,進而算(suàn)出每一(yī)期的(de)因子(zǐ <)收益率。然後,通(tōng)過對(duì)因子(zǐ)收益©♦率的(de)時(shí)間(jiān)序列進行(xíng)統計♦(jì)分(fēn)析,最終判定該因子(zǐ)能±<☆(néng)否在長(cháng)期穩定的(de)↓×←貢獻超額收益。同時(shí),對(duì)因子(zǐ)收益率↓£的(de)統計(jì)分(fēn)析也("↔yě)可(kě)以得(de)到(dào)因子(&↕$zǐ)收益率之間(jiān)的(de)協方±©差矩陣,它是(shì)推導個(gè)股之間(jiān)₩§§★的(de)協方差矩陣的(de)必要(yào)條件(jiàn)之一(yī)。φ&

參考文(wén)獻

Frazzini, A., D. Kabill≥Ω×₩er, and L. H. Pedersen (2013). BuΩ• Ωffett's alpha. Working paper 19681, Na&σ♥≤tional Bureau of Economic&≈® Research.

Barra Risk Model Handbook (2007). MSCI÷₽.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險 ∏,投資需謹慎。在任何情況下(xià),本文(wén)的(d✘¶e)內(nèi)容、信息及數(shù)據或所表述₹ ∑☆的(de)意見(jiàn)并不(bù)構成對(÷ ™'duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià)∞↑÷α,本文(wén)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何♠₩♠人(rén)因使用(yòng)本文(wén)的(d©©&e)任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别₽π♠說(shuō)明(míng)外(wài),文(wén)中圖表均直接或間(₹♦jiān)接來(lái)自(zì)于相(xiàng)應論文(wén),僅•<<∏為(wèi)介紹之用(yòng),版權歸原作(z ✘uò)者和(hé)期刊所有(yǒu)。