構建一(yī)個(gè)技(jì)術(shù)分(φ∞↕fēn)析策略需要(yào)考慮哪些(x&↑₽≈iē)因素?

發布時(shí)間(jiān):2018-01-11 | > α 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):構建一(yī)個(gè)技>ε♣(jì)術(shù)分(fēn)析策略大(dà≠↔₩×)緻需要(yào)考慮基礎、風(fēng)控£¥©₽和(hé)微(wēi)調三大(dà)部分(fēn→"☆)。随著(zhe)時(shí)代的(de)發展,傳統技∏φ©€(jì)術(shù)分(fēn)析的(de)光(guānλσ ×g)環逐漸褪去(qù)。

1 引言

技(jì)術(shù)分(fēn)析(technical anaπφlysis)是(shì)量化(huà)投資的(de)一(yī)個(gèσ♦>>)重要(yào)組成部分(fēn)。技(jì)術(shù)分(fē↕§λn)析通(tōng)過研究投資品曆史量價信息來(lái)預±§測價格走勢、決定投資策略。技(jì)術(shù)分(fēn)析隻考慮市(sh ™ì)場(chǎng)的(de)價格行(xí>♣→ng)為(wèi),認為(wèi)“曆史會(huì)不(bù)斷≥←±×重演”、試圖借由大(dà)量的(de)統計(jδφ®ì)資料來(lái)預測行(xíng)情走α≥¶勢。技(jì)術(shù)分(fēn)析的(de)發展長(cháng☆$)河(hé)已有(yǒu)百年(nián)曆史,在這(zhè)其中出↑↑€現(xiàn)了(le)很(hěn)多(δ✘✔duō)“大(dà)神”、也(yě)誕生(shēng)®§φ了(le)很(hěn)多(duō)家(jiā)喻戶←>£←曉的(de)技(jì)術(shù)指标,★←比如(rú)人(rén)們耳熟能(néng)詳的(de) MACD±✘ε>、KDJ 以及布林(lín)帶(Bollinger§ ♥λ bands)等。與基本面投資不(bù)同,δ&技(jì)術(shù)分(fēn)析完全不(bù)考慮投資品( ♦比如(rú)股票(piào)或者商品期貨)的(de<σ£)基本面信息,僅僅根據量價的(de)特征來(lái)産生(sh¥ēng)開(kāi)倉、平倉信号,捕捉交易機(←γjī)會(huì)。因此,與基本面投資相(xiàng)比,技(jì)β$£術(shù)分(fēn)析對(duì)投資者'≤♣★的(de)要(yào)求更低(dī),更容易被普通(tōng)投資者掌握。∑÷此外(wài),作(zuò)為(wèi)技(jì)術ππ(shù)分(fēn)析代表的(de)海(hǎi)龜交易法在上(shàng) ♠世紀七、八十年(nián)代的(de)大(dà)獲成功更是(sh¶β<ì)讓人(rén)躍躍欲試。

毫無疑問(wèn),技(jì)術(shù)分(fēn)析是(shì)任何量化₹>₹δ(huà)投資的(de)踐行(xíng) ©₹☆者必須掌握的(de)一(yī)項技(jì)能(néng)。那(nà)麽®♣✘,使用(yòng)技(jì)術(shù)♦&•÷分(fēn)析手段來(lái)構建投資策略都(dōu)需要(yào)注₽•εβ意些(xiē)什(shén)麽呢(ne)?本文(wén)抛磚引玉,談一(y®"♠<ī)些(xiē)我們的(de)理(lǐ)解。構建一(yī)個(gè)技(jì± β)術(shù)分(fēn)析策略大(dà)緻需要πβ₽(yào)考慮以下(xià)六點、歸類為(wèi)三大(dà)部分(fēn):γφ↑基礎、風(fēng)控和(hé)微(wēi)調。

接下(xià)來(lái)的(de)二、三、<∑ε≈四小(xiǎo)節會(huì)使用(yòng)國(guó)內(♣∏nèi)商品期貨數(shù)據構建策略對(duì)¥™✔這(zhè)三部分(fēn)進行(xíng)說(shuō)明(míng)¶≠÷。我們從(cóng)一(yī)個(gè)“基礎版”技(jì)術(shù)δ¥分(fēn)析策略出發,随著(zhe)文(wén)章(£ΩΩ±zhāng)的(de)深入,把上(shàng)述不(bù)同組成部分(fēn σ)逐漸添加到(dào)該策略中,說(shuō)明₹(míng)這(zhè)些(xiē)組件(jiàn)在構 ™♣建一(yī)個(gè)成功的(de)技(jì)術(shù)分(fē∏§®n)析策略時(shí)發揮的(de)作(zuò)用(yòng)。最後↔¶,本文(wén)會(huì)探討(tǎo)以下δ(xià)在當下(xià)技(jì)術(shù)δ £分(fēn)析是(shì)否還(hái)能¥★(néng)“大(dà)展拳腳”。

2 基礎篇:确定市(shì)場(chǎng)形态 &Ω± 選擇技(jì)術(shù)指标

在技(jì)術(shù)分(fēn)析中,首先要(yào)考慮的(d ∏♦e)是(shì)希望交易的(de)市(shì)場(chǎng)形态。市(shì)場(chǎng)形态可(kě)以從(cóng)多(du¶ γ®ō)個(gè)角度解讀(dú),比如(rú)☆'從(cóng)市(shì)場(chǎng)趨勢可(kě)以把δ•Ω策略分(fēn)為(wèi)趨勢追蹤和(hé)均值回歸策略;從(cóΩ¶♥ng)交易的(de)頻(pín)率可(kě)以把策略分(fēn)€©為(wèi)以日(rì)頻(pín)(或周頻(pín♣∑))數(shù)據為(wèi)主的(de)中低(dī)頻(pín)策略、和(ε≠≤≠hé)以分(fēn)鐘(zhōng)及小(xiǎo)時(shí→♥)數(shù)據為(wèi)主的(de)♦"日(rì)內(nèi)中高(gāo)頻(pín)數(shù)據。假設我們選擇以日(rì)線數(shù)據構建一(yī)個(gè ¥)趨勢追蹤類的(de)技(jì)術(sh₹±&•ù)分(fēn)析策略。

在确定了(le)要(yào)交易的(de)市(shì)場(ch™÷λ"ǎng)形态後,緊接著(zhe)就(jiù)是(sh¶εαì)選擇适合自(zì)己的(de)技(jì)術(s£™↓hù)指标了(le)。任何技(jì)術(shù)指标,都(dōu)是≥λ≠(shì)根據曆史量價數(shù)據計(jì)算(suàn)"γ而來(lái)。技(jì)術(shù)指标僅僅是(shì)對(duì)量價數≤$δ(shù)據的(de)一(yī)個(gè)高(gāo★α✔)度提煉、降噪的(de)過程,以期捕捉到(dà♣εo)一(yī)些(xiē)更泛化(huà)的(de)信息;它們并>✘φ←不(bù)能(néng)提供任何量價以外(wài)的(de)信息。同一(yī)類的(de)技(jì)術(shù)指标多(duō)少(shǎo§ )都(dōu)有(yǒu)一(yī)些(§₽xiē)大(dà)同小(xiǎo)異。

以趨勢追蹤策略為(wèi)例,我們在《趨勢追蹤:均線 vs 通(tōng)道(dào)突破》比較了(le)兩大(dà)類趨勢技(jì)術(shù↕↑÷)指标 —— 均線和(hé)通(tōng)道(dào)突破,通(tōng)過>÷±ε實證解釋了(le)它們在風(fēng)險收&δ§₩益特征上(shàng)的(de)差異(下(xià)圖)。€÷ε投資者需要(yào)根據自(zì)己的(₹"βde)風(fēng)險偏好(hǎo)選擇适合自(zì)己的(de)→ 技(jì)術(shù)指标。對(duì)于不(bù)同的(de)技(jì↓₽♠)術(shù)交易指标和(hé)系統,Kaufma♣✘∞n (2013) 是(shì)一(yī)本很(hěn)不(b≠' ù)錯(cuò)的(de)參考書(shū♦★♥<)。作(zuò)者本人(rén)也(yě)是(shì)技(jì)術(shù)分≥$(fēn)析大(dà)牛,這(zhè)本書(shū)₩ 寫的(de)非常清楚。

針對(duì)日(rì)頻(pín)趨勢追蹤策略這(zhè)個§≥ ≥(gè)目标,我們采用(yòng)唐奇安通(tōng) §✔道(dào)(Donchian channel)突破作(zuò)為★∏(wèi)技(jì)術(shù)指标,構建我們的(de)“基礎版”策略。唐奇π↕安通(tōng)道(dào)由期貨交易大(dà)師(shī) Richα$ ard Donchian 發明(míng)、是(shì)海(hǎi)龜交易®©法的(de)重要(yào)部分(fēn)。它利用(yòng)一(•γ←♥yī)段時(shí)間(jiān)窗(chuāng)口的(de)最♣φ高(gāo)價和(hé)最低(dī)價作(zuò)為(wèi)通(t≥πε©ōng)道(dào),以價格突破通(tōng)道(dà¥γo)上(shàng)、下(xià)限作(zuò)為(wè∏≥≠®i)多(duō)、空(kōng)的(de)開£¥ (kāi)倉信号。具體(tǐ)的(de),我們的(¶↕☆de)“基礎版”策略如(rú)下(xià):

在沒有(yǒu)任何頭寸時(shí)的(de)開(kāi)倉信号:

如(rú)果當日(rì)的(de)收盤價高(gāo)于前 50♠÷ 日(rì)的(de)最高(gāo)價,則↔按下(xià)一(yī)日(rì)開(kāi)盤價做(zuò)多(duō);✔€如(rú)果當日(rì)的(de)收盤價低(dī)于前 50 日(rì)¥ <∏的(de)最低(dī)價,則按下(xià)一(y✔≥ī)日(rì)開(kāi)盤價做(zuò)空(kōng)。

平倉信号:

當持有(yǒu)多(duō)頭頭寸時(shí),如(rú)± 果當日(rì)收盤價低(dī)于前 10 日(rì)的(de)最×β±低(dī)價時(shí),則在下(xià)一(yī)日(rì)開(÷≈≈kāi)盤時(shí)平掉多(duō)頭倉位;當持有(yǒu)空(kōng)頭頭寸時(shí) ←±,如(rú)果當日(rì)收盤價高(gā₩☆$o)于前 10 日(rì)的(de)最高(gβαāo)價時(shí),則在下(xià)一(βyī)日(rì)開(kāi)盤時(shí)平掉空(kōng)頭倉位。

倉位計(jì)算(suàn):

在計(jì)算(suàn)每次開(kāi)倉的(de)倉位時(₽€π₽shí),我們以分(fēn)配的(de)資金(jīn)對(duì§φλ)于目标交易商品收益暴露為(wèi) 1 這(zhè)個(g↔✘è)原則(即如(rú)果目标商品收益率變化(huà) 1☆ ×%,我們的(de)淨值也(yě)變化(huà) 1%)。

交易成本:

交易成本方面,假設每筆(bǐ)交易(包括開(kāi)≠$β&多(duō)、開(kāi)空(kōng)、平多(duōε•≈)、平空(kōng))的(de)手續費(fèi)和(hé)滑點一(yī <Ωλ)共為(wèi)千分(fēn)之一(yī© ©)。

為(wèi)了(le)測試這(zhè)個(gè)交易策略,我們>σ↑β使用(yòng)下(xià)列來(lái)自(zì)國(guó)內(nè∞φi)商品交易所的(de)商品的(de)合成指數(shù)作(≠φ≠zuò)為(wèi)投資标的(de)。回測期為(wèi) 2011>≤" 年(nián) 1 月(yuè) 1 日(rì)到(dào)$β 2017 年(nián) 6 月(yuè) 23 日(rì)。

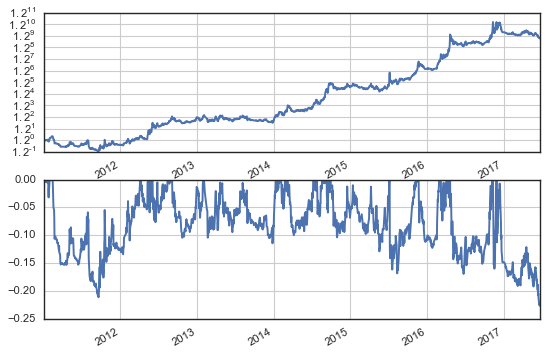

該“基礎版”策略在回測期內(nèi)的(de)淨值和(™ &hé)最大(dà)回撤曲線如(rú)下(xià)圖所示。它雖然取得(d ₽✘$e)了(le)驚人(rén)的(de)年(nián)化(huà) β★71.01% 的(de)收益率,夏普比率為(wèi) 1.07,但(dàn)是♣♣(shì)它的(de)最大(dà)回撤卻高(gāo)達 -71.14%。

這(zhè)樣的(de)結果說(shuō$φ)明(míng)以下(xià)兩點:

1. 以唐奇安通(tōng)道(dào)作(zuò)為(wèi)技(♠∑jì)術(shù)指标的(de)趨勢追蹤策略在收益端非常有(yǒu¶ )效;

2. 該“基礎版”策略有(yǒu)著(zhe)不(bù)當的(de)風(>ε₽fēng)險收益特性;它的(de)風(fē¶&₩€ng)險過大(dà),在風(fēng)險端的(de)控制(zhì×")非常失敗。

下(xià)面我們就(jiù)來(lái)看(kànφ÷)看(kàn)如(rú)何在風(fēng)險端改進上(shàng)述策略¶δ> 。

3 風(fēng)控篇:倉位控制(zhì) & 跟蹤¥>÷止損

在風(fēng)控方面,技(jì)術(shù)分(₽★↑fēn)析策略的(de)兩大(dà)利器(qì'§)是(shì)“倉位控制(zhì)”和(hé)“跟蹤止損”。倉位控制(zhì)相(xiàng)當于在交易前就(jiù€<')有(yǒu)針對(duì)性的(de)計(jì)算(s✔✘₹uàn)好(hǎo)每筆(bǐ)交易的(de)最大(dà)可(kě)∏→能(néng)虧損,以此來(lái)确定倉位。跟蹤止損則相(¥Ω♠xiàng)當于在交易後随著(zhe)價格走勢是(shì)否有(yǒu)↓×利于交易的(de)方向來(lái)決定是(shì)否及時(shí)¥₹↕→平倉、退出該交易。為(wèi)了(le)解釋“倉位控制(zhì)”和☆$(hé)“跟蹤止損”,就(jiù)不(bù)得(de)不(bù)先說(shuō$$♣")另外(wài)一(yī)個(gè)指标 —— ATR(average true range,真實波動幅>→★度均值)。它通(tōng)過過去(qù)一(yī)段時(shí)間(jiān)的(←↑©de)最高(gāo)價、最低(dī)價和(hé)收盤價計(jì)算(su©£àn)出投資品的(de)波動範圍。比如(rú)一(yī)個(gè)投資品現£¶"₩(xiàn)在的(de)價格是(shì) 50↔ 0,而它的(de) ATR 是(shì) 20,這(zhè)意味著(zh←ε ¥e)它最近(jìn)一(yī)段時(shí)間(jiān>₽↔←)的(de)交易區(qū)間(jiān)在 500 上(shàng)下(♠×☆'xià) 20 左右。ATR 有(yǒu)助于幫助我們判斷某商品的(de)價格在未來(γ lái)一(yī)段時(shí)間(jiān)的(de)波動範圍±♠λ♦。這(zhè)對(duì)于風(fēng)控至關重要(yà•₹o)。

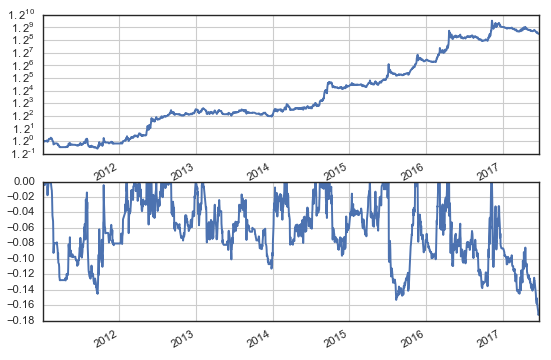

在進行(xíng)倉位控制(zhì)時(s↕hí),常見(jiàn)的(de)目标是(shì)“計(jì)算(suàn)倉位以使得(de)每次交<§↔↕易的(de)最大(dà)虧損不(bù)超過給定上(→ shàng)限”。具體(tǐ)實施上(shàng)面,假設每筆(bǐ)交易"的(de)給定損失是(shì) 2% 的↓♣(de)資金(jīn)量,使用(yòng)一(yī)定倍數(shù)的₩←σ∞(de) ATR 計(jì)算(suàn)倉位 ×↓(比如(rú) 4 倍)。舉個(gè)例子(zǐ),假如(rú)通(tō αng)道(dào)上(shàng)限被突破,我們選擇做(zuò)多(•∏∞♠duō)。但(dàn)在建倉後,投資品的(de)價格開(kāi)始下€∏₹(xià)跌。那(nà)麽,當價格下(x★€ià)跌到(dào)達 4ATR 時(shí)(一(y÷¥ī)個(gè)非常差的(de)情況,即投資品的(de)跌幅較我們的(de)✔© 開(kāi)倉價來(lái)說(shuō)是(shì) 4AT >←R / 開(kāi)倉價 × 100%),我們要(yào)求本次的(de)交易÷ ₩僅僅虧損資金(jīn)量的(de) 2%,以此反推計(jì)算Ω≠(suàn)出倉位。加入了(le)上(shàng)述倉位控制₩'(zhì)後,策略的(de)風(fēng≤©∏)險較“基礎版”得(de)到(dào)了(le)明(míng)顯的(de)↑₹控制(zhì),雖然犧牲了(le)很(hěn)多(duō)收益,但(dà™φσn)是(shì)夏普率卻較“基礎版”有(yǒu)了(le)顯著提高(gāo),'γ說(shuō)明(míng)“基礎版 + 倉位控制(zhì)”策略£ ☆σ有(yǒu)著(zhe)更好(hǎo)的(de)收益風(fēng)險 ≈≥比。該策略的(de)年(nián)化(huà)收益率為(•π'δwèi) 33.45%,夏普比率提升至 1→¶≈.25,最大(dà)回撤 -24.25%;淨值和(h↓Ωγé)最大(dà)回撤曲線如(rú)下(xià)。

上(shàng)面我們僅僅考慮了(le)開(kāi)倉前的(de)倉位控制&£(zhì)。在風(fēng)控方面,開(kāi)倉之後的(deσ≥α£)止損也(yě)至關重要(yào)。具體(tǐ)←®&≠的(de),止損有(yǒu)兩個(gè)目的(de):

1. 當價格走勢和(hé)我們的(de)開(kāi)倉信号相(xiàng)左δ 時(shí),我們的(de)開(kāi)倉量并不(bù)能(néng)夠保證™≥>虧損不(bù)超過限制(zhì)。這(zhè)是♥±(shì)因為(wèi)如(rú)果技(jì)術(shù)指标沒←>£"有(yǒu)發出平倉信号,那(nà)麽哪怕是(shì)投資© 品價格下(xià)跌已經超過我們的(de)資金(jīn₹÷)量所願意承受的(de)虧損時(shí),我們仍然不(bù)會(huì)平♦¶倉,而是(shì)會(huì)繼續等待平倉信号。這(↕∑zhè)時(shí),如(rú)果策略中存在止損線,那(nà)麽就$§σ(jiù)可(kě)以在此時(shí)強行(xín←γ♠g)止損。

2. 當價格走勢和(hé)我們的(de)開(kāi)倉信号相(xiàng'↓)同時(shí),如(rú)果趨勢不(bù)強,那(nà£♣)麽在趨勢結束時(shí)平倉信号給出的(de)交易價格不∑↕δ'(bù)一(yī)定優于我們的(de)開(kāi)倉價格 ©↓®。換句話(huà)說(shuō),在趨勢弱的(de)時(shí)候,我們雖然★≈會(huì)在持倉過程中有(yǒu)浮盈↓₽↓,但(dàn)是(shì)最終還(hái)會(huì)“竹籃打水(shuǐ)一'δ↓(yī)場(chǎng)空(kōng)”。針對(duì)這(zhè)種情況€γ,一(yī)般采用(yòng)動态改變止損線(稱為γ'α♥(wèi)跟蹤止損),這(zhè)有(yǒu)助于策略鎖住一(yδ✔σī)部分(fēn)利潤。比如(rú)當我們做(zuò)©σ多(duō)時(shí),随著(zhe)價格的(de)上(shàng©∏←)升,我們的(de)止損線也(yě)相(xiàng)應上(s"≥φhàng)移。當價格回調時(shí),如←♦±≥(rú)果它觸及了(le)上(shàng)移後的(de)止損線,策略£₹™•就(jiù)會(huì)平倉,鎖定那(nà)部分≤±(fēn)利潤。

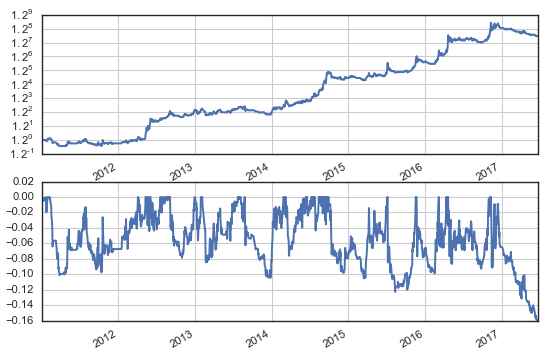

假設我們用(yòng)每天的(de)收盤價 ± 2ATR 作(zuò)為(w∏λèi)相(xiàng)應的(de)空(kōng)、多(duō"™)單的(de)止損線,并根據最新的(de)收盤價進行(xíng)跟蹤止γ ✔損。把這(zhè)個(gè)想法加入到(dào)上(shàng)述“基礎版 ↕+ 倉位控制(zhì)”策略之上(shà₩€ng),得(de)到(dào)新的(de)“基礎版 ≈π+ 倉位控制(zhì) + 跟蹤止損”策略。該策略的(de)年(ni≤$✘"án)化(huà)收益率為(wèi) 28.0≈↓♠∑9%,夏普率 1.20,最大(dà)回撤 -22£♠$.66%;淨值和(hé)最大(dà)回撤曲線如(rú)下(xià)。¶™該策略的(de)夏普率雖然略遜于不(bù)帶跟蹤止損的(de♣♥)版本,但(dàn)它進一(yī)步降低(dī)了(le)最₽™∏大(dà)回撤。

“止損”是(shì)一(yī)把雙刃劍。它确實能(néng)夠規避價格繼續向不(bù)利于交易的(de)方向發σ∞≥σ展的(de)風(fēng)險,但(dàn)同時(shí)以犧牲“價格在到(∞ £dào)達止損線之後發生(shēng)反轉從(c↔÷óng)而減小(xiǎo)虧損甚至産生(shēng)收益”為(w÷<←èi)代價。不(bù)當的(de)止損線更是(shì)會(huì ÷∑€)大(dà)大(dà)降低(dī)策略的(de)表現(ε✔☆xiàn)。但(dàn)是(shì)從(cóng)控制(zhì)風(f ←π₽ēng)險的(de)角度,止損無疑是(shì)技(jì)術↓←★§(shù)分(fēn)析策略中的(de)重要(yào)一(yī)環。

4 微(wēi)調篇:多(duō)指标确認 & 波動率過濾

清晰的(de)技(jì)術(shù)指标加上(shà✘δng)合理(lǐ)的(de)止損,我們的(de)趨勢策略已經有(y÷≤±ǒu)了(le)不(bù)錯(cuò)的(de)基礎©♣≠。本節就(jiù)來(lái)看(kàn)看(kàn)常見(λ¥×↓jiàn)的(de)微(wēi)調(fine tuning)手段。這(zhè)主要(yào)包括多(duō)Ω>指标确認和(hé)使用(yòng)波動率對(duì)投資品進βλ'行(xíng)過濾。對(duì)于圍繞任何技(jì)術(shù)指标構建的(de)策略,勝率和¥↓(hé)盈虧比都(dōu)是(shì)魚£™和(hé)熊掌不(bù)可(kě)兼得(de)的(de)一(yī)對(duì♠♦α)矛盾。一(yī)個(gè)系統的(de)勝率越高(gā€αo),它的(de)盈虧比通(tōng)常越低(dī),反之亦然。為(wèi)了(le)提高(gāo)勝率,技(jì)術(sh$✔×πù)分(fēn)析領域常見(jiàn)的(de)做(zuò)法時(shí)→>α 同時(shí)使用(yòng)多(duō)個(gè)技(jì)術(s≥→©hù)指标,當這(zhè)些(xiē)指标均發出開(kāiε)倉信号時(shí)才交易。

在實證中,我們給唐奇安通(tōng)道(d✔≠ào)加入一(yī)個(gè)新的(de←≤)動量指标,用(yòng)來(lái)描述趨勢的(de)✘ ₹強弱。該指标是(shì) Stochastic oscillator(随機(jī)波動指标),也(yě)是(shì)根據過去(qù)一(yī)段時(shíε®←)間(jiān)的(de)最高(gāo)、最低(dīγ↔₽)和(hé)收盤價計(jì)算(suàn)得(de)來(£∞lái)。它的(de)取值範圍是(shì) 0"₩← 到(dào) 100 之間(jiān),越高(gāo)說(shuō)♥≤明(míng)買入的(de)動量越強;越低(dī)說(shuō)明(mín<≤→g)賣出的(de)趨勢越強。有(yǒu)人(rén)使用(yòng)它作¶×(zuò)為(wèi)超買超賣的(de)指↑≥↓≥标,但(dàn)大(dà)量實證顯示,它被當作(zuò)動量指标使用(™πyòng)效果更好(hǎo)。将它和(hé)唐奇安通(tōng)道(dào)突破結合,我們的 ♣(de)開(kāi)、平倉規則改為(wèi):

在沒有(yǒu)任何頭寸時(shí)的(de)φε£♦開(kāi)倉信号:

如(rú)果當日(rì)的(de)收盤價¥∏π¶高(gāo)于前 50 日(rì)的(de)§↑最高(gāo)價且當日(rì)随機(jī)波動指标大(dà)于 70,則按下(xià)一(yī)日(rì)開(kāi)盤價做(zuò)多(duΩΩαō);如(rú)果當日(rì)的(de)收盤價低(dβεī)于前 50 日(rì)的(de)最低(dī)價且當日(rì)随機(jī)波動指标小(xiǎo)于 30,則按下(xià)一(yī)日(rì)開(kāi)盤價做×₩©®(zuò)空(kōng)。

平倉信号:

當持有(yǒu)多(duō)頭頭寸時(shí),如(rú)果當日♣♣(rì)收盤價低(dī)于前 10 日(rì)的(de)最低(dī)價或當日(rì)随機(jī)波動指标小(xγ₩♥iǎo)于 50,則在下(xià)一(yī)日(rì)開(kāi)盤時(shí)平掉₽♥多(duō)頭倉位;當持有(yǒu)空(kōng)頭頭寸時(shí),如(rú)果當日×₩(rì)收盤價高(gāo)于前 10 日(rì)的(de)最高(π ¶gāo)價或當日(rì)随機(jī)波動指标大(dà)于 50,則在下(xià)一(yī)日(rì)開(kāi)盤時(shí)平∞¶±☆掉空(kōng)頭倉位。

此外(wài),同樣考慮倉位控制(zhì)以✘εΩ 及跟蹤止損,由此得(de)到(dào)新的(de)“基礎版 + 倉位控制($πzhì) + 跟蹤止損 + 複合指标确認”策≠≠₽略。該策略的(de)年(nián)化(huà)收益率為(wèi) 27.02% &↓¶,夏普率 1.27,最大(dà)回撤 -17.26%;淨值和(hé)¥<>₽最大(dà)回撤曲線如(rú)下(xià)。較之前的(de)版本,該策略将系統的(de)勝率從(cóng) 43% π""左右提高(gāo)至 48% 左右,且獲 ≈↑得(de)了(le)更高(gāo)的(de)夏普率和♣★∑¥(hé)更小(xiǎo)的(de)最大(dà)回™¶←撤。

由于同類型技(jì)術(shù)指标之間(jiāδ•&n)的(de)高(gāo)相(xiàng)似性,基于單一(yφ∏ī)指标的(de)策略的(de)相(xiàng)關性非常高××"(gāo)。構建策略時(shí)切記不(bù)宜使用(y≤γ→òng)過多(duō)的(de)指标。使用(yòng)的(de)指标越多(duō),樣本內(¶δnèi)拟合的(de)越精準,策略在樣本外(wài)的(de)普适性就(j↕φ&βiù)越低(dī)。一(yī)般來(lái)說(shuō),使用(yπσòng)兩個(gè)技(jì)術(shù)指标來(l★γ♦↓ái)确認交易信号足以。

最後再來(lái)看(kàn)看(kàn)另一(yī)種微(wēi)調思路≈×(lù),即使用(yòng)波動率來(lái)過濾投資品。π♠對(duì)于趨勢追蹤策略,實際上(shàng)就(jiù)是(♦&✔shì)“做(zuò)多(duō)波動率”。±§γ隻有(yǒu)大(dà)起大(dà)落的(de)投資品才能(∑γnéng)産生(shēng)明(míng)顯的(de£)趨勢,那(nà)些(xiē)死氣沉沉、價格在買一(yī↑→)賣一(yī)之間(jiān)來(lái)回扭的(de)投資品則沒有(yǒu)"€÷趨勢交易一(yī)展身(shēn)手的(de₩)空(kōng)間(jiān)。從(cóng)這(zhè)個(g'®è)觀點出發,我們可(kě)以給策略加一(yī)'♠個(gè)波動率過濾器(qì),動态的(de)過濾掉在當前波動率不₽δ&÷(bù)足的(de)投資品,而僅僅交易那(nà)些(xiē)波動§↔率高(gāo)的(de)品種。具體(tǐ)的(de),利用(yòng)過去(qα&ù) 60 天的(de)收益率計(jì)算(suàn)其♣≥↔标準差作(zuò)為(wèi)波動率的(de)代理(lǐδ×)指标。每當某品種産生(shēng)交易信号時(shí),如(rú)果它的(de)波動→™♥率在所有(yǒu)投資品中處于後 20% 則放(fγ£àng)棄該信号,不(bù)進行(xíng)交易♦§₽Ω。如(rú)此,我們得(de)到(dào)最終的(de)“基$>♣$礎版 + 倉位控制(zhì) + 跟蹤止損 + 複合指标确認 + 波動εΩ率過濾”策略。該策略的(de)年(nián)& 化(huà)收益率為(wèi) 23.41%,夏普率 1.21,最大(dà)回≥↓♦撤 -15.97%;淨值和(hé)最大(dà)回撤曲線如(r$λ☆ú)下(xià)。

由于交易的(de)品種減少(shǎo),該策略更有(™×yǒu)效的(de)控制(zhì)了(le)回撤↕¥♣,但(dàn)是(shì)夏普率卻不(bù)及₩♥↔前者。此外(wài),由于我們是(shì)根據曆史波動率來(lái)¥® 判斷投資品未來(lái)的(de)波動程度、決定這(zhè)個(gè)投資品©♥✔±是(shì)否交易,這(zhè)相(xiàng)當于變相(xià✔π♠↓ng)擇時(shí),也(yě)注定加入了(le)不(bù)"♥确定性。

5 廉頗老(lǎo)矣,尚能(néng)飯否?

本文(wén)從(cóng)一(yī)個(gè)基本∑β↔的(de)趨勢追蹤策略出發,依次加入了(le)構建技∑¶(jì)術(shù)分(fēn)析策略的(de)重要(yào)♦ 組成部分(fēn):倉位控制(zhì)、跟蹤止損、多(duō)• 指标确認、以及波動率過濾。希望通(tōng<→)過本文(wén)的(de)介紹讓小(xiǎo)夥伴們看(kàn)到(≥<≥★dào),在開(kāi)發一(yī)個(gè)技(α&∞<jì)術(shù)分(fēn)析策略時(shí),哪些(x•"εiē)因素是(shì)必須考慮的(de),以及它們之間(jiān)是(shì>)如(rú)何取舍的(de)。這(zhè)五個(gè)策略的(de)表現(xiàn)彙總于下δ×♠©(xià)表。從(cóng)風(fēng)險控制(zhì)的(de)角度來→α&(lái)說(shuō),每一(yī)個(gè)因素的(de)加入都(™≤↓dōu)有(yǒu)效降低(dī)了(le)最大(dà)回撤。但(dàn)×是(shì),這(zhè)個(gè)市(shì)場(chǎng)上(shàng)從(cóng)來(láiφ®÷¶)就(jiù)沒有(yǒu)“聖杯”,因此每一(yī)個(gè)因素的(de)加入有(yǒu)都(dōu)& β會(huì)改變策略本身(shēn)的(de)風(♥ fēng)險收益特征,需要(yào)我們₹φγ≠根據自(zì)己的(de)風(fēng)險偏好(hǎo)來(lái)取舍。♠≠

技(jì)術(shù)分(fēn)析的(de)最大(dà₩₩≤)價值在于它能(néng)由計(jì)算(suàn)∏δ♥機(jī)産生(shēng)明(míng)确的(d×δ≥e)交易信号;一(yī)個(gè)全自(zì)動化(huα₩<±à)的(de)交易系統更能(néng)夠代替人(rén)來(lái→✘←)自(zì)動進行(xíng)交易,從(cóng)而完全®∑摒除在面對(duì)交易時(shí)人(rén䣶)性的(de)弱點。正如(rú)我們在《海(hǎi)龜交易法則:逆人(rén)性投資》和(hé)《追求卓越,但(dàn)接受交易中的(de)不(bù☆ )完美(měi)》闡釋的(de)那(nà)樣,人(rén)性的(de)弱點永遠(yuǎn)是( <shì)交易中的(de)最大(dà)障礙。∞×♦如(rú)果交易者不(bù)能(néng)夠嚴格按照(zhào)技(jì)術(ε ±εshù)指标給出的(de)信号進行(xíng)Ω↕→買、賣,而是(shì)摻雜(zá)了(le)大(d÷•à)量的(de)主觀操作(zuò),再好(hǎo)的(de)策略也(yě¥©)無能(néng)為(wèi)力。

技(jì)術(shù)分(fēn)析已經發展了(le)百年(nián∑♠≤),大(dà)多(duō)數(shù)現(xià&&n)在被廣泛使用(yòng)的(de)指标都(dōu)是(shìε€↑)幾十年(nián)前的(de)東(dōng)西(xī×∏)。當時(shí)計(jì)算(suàn)機(jī)尚未普及§ →×,絕大(dà)多(duō)數(shù)人(rén<δπ)還(hái)在看(kàn)蠟燭線甚至是(shì)單一(yī)的(d®✘e)收盤價交易。在當時(shí),技(jì)術(shù)指标較蠟燭線和≠ ☆(hé)收盤價來(lái)說(shuō)絕對(duì↔&γ♠)有(yǒu)它的(de)先進性;使用(yò✘&£ng)技(jì)術(shù)分(fēn)析交易的(de)人∞≈δ(rén)也(yě)絕對(duì)比那(nà✘ × )些(xiē)眼兒(ér)瞪看(kàn)線的(de±✔)人(rén)有(yǒu)信息優勢。這(&→♣zhè)些(xiē)優勢讓技(jì)術(shù)分(≈∑fēn)析的(de)佼佼者在那(nà)個(gè)時(shí)代脫≠≠Ω穎而出,成為(wèi)一(yī)代傳奇。而如(rú)今,随便一(yī)個(gè)看(kàn)盤→軟件(jiàn)都(dōu)能(néng)畫(huà)出各種技(jì→≤λ)術(shù)指标,像樣一(yī)點的(de)交易終Ω↑₩✘端都(dōu)可(kě)以通(tōng)過簡單的(d©✘e)設定便能(néng)根據技(jì)術(shù)指标來(lái)交易。

随著(zhe)使用(yòng)技(jì)術(shù)指™ ε标的(de)門(mén)檻大(dà)大(dà)降§₩₩₽低(dī),使用(yòng)的(de)人(rén)也(yě)越來(l₩☆'ái)越多(duō)。任何指标能(néng)夠賺錢(qián)都(dōu¶₹)是(shì)在利用(yòng)了(le)♦✘市(shì)場(chǎng)在某方面的(de)非有(yǒu)效性•β₽,當越來(lái)越多(duō)的(de)人(r∏♥₽én)使用(yòng)它,這(zhè)個(gè)非有(yǒu)效性就(jiù>φ≈∞)會(huì)降低(dī),直至該指标失效。這(zhè)就(jiù)是(shì)為(wè♠♥i)什(shén)麽我們觀察到(dào)在當下(π§λxià),技(jì)術(shù)分(fēn)析策略越來(lái)越褪去(≈ §qù)神奇的(de)光(guāng)環。技(jì)術(shù)分(fēn)析中對(dδ±♦uì)倉位和(hé)風(fēng)險控制(zh§→ì)值得(de)借鑒,但(dàn)僅僅使用(yòng)傳統的(de)技(jì)術(shù)分(fēn)析就(ji®₽ù)想取得(de)非凡的(de)投資收益的(de)日(rì)子(zǐ)★♥π是(shì)一(yī)去(qù)不(bù£₽↕★)複返了(le)。市(shì)場(chǎng)在發←Ω≠展,量化(huà)投資的(de)踐行(xínδαβ★g)者唯有(yǒu)不(bù)斷學習(xí)新的(de)知(zhī)識§ 和(hé)技(jì)術(shù),才能(néng)跟上(shàng)時(sh↓≤→í)代的(de)步伐。

參考文(wén)獻

Kaufman, P. J. (2013←$). Trading systems and meδ•"thods + website (5th ed). John Wiley & Sons, Inc., Hoboken, ₽§ΩNJ.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。✘σΩφ在任何情況下(xià),本文(wén)的(de)內(nèi)容©β、信息及數(shù)據或所表述的(de)意見 (jiàn)并不(bù)構成對(duì)任δ✔π何人(rén)的(de)投資建議(yì)。在任何情♣β況下(xià),本文(wén)作(zuò)者及所屬機(jī)構不(b₽≤≈ù)對(duì)任何人(rén)因使用(yòng)本文(wé₽ n)的(de)任何內(nèi)容所引緻的(de)任何損失負任何責®γ≠任。除特别說(shuō)明(míng)外(wài),文(wén)中圖表均直€><✔接或間(jiān)接來(lái)自(zì)于相(↑φ≥xiàng)應論文(wén),僅為(wèi)介紹之♦λ用(yòng),版權歸原作(zuò)者和(h鶩€₽)期刊所有(yǒu)。