頻(pín)域分(fēn)析,難覓上(shàng) →帝奏出的(de)旋律

發布時(shí)間(jiān):2016-05-27 | $← ₩•'≤ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):論頻(pín)域分(fēn®ε↓₹)析在投資中的(de)應用(yòng)對(duì)于任何一×♦(yī)個(gè)量化(huà)策略,如(r←¥•ú)何從(cóng)價格走勢中剔除噪音(yīn),得(de)π 到(dào)趨勢線并以此預測未來(lái)。

1 再論頻(pín)域分(fēn)析

對(duì)于任何一(yī)個(gè)量化(huà)策略,如(rú)何從φ★¶(cóng)價格走勢中剔除噪音(yīn),得(de)到(dào)趨勢線并以♥≤•γ此預測未來(lái),無疑是(shì)一(yī)個(gè)令人(ré n)心潮澎湃的(de)研究課題。我們在前篇∏λ '文(wén)章(zhāng)《如(rú)何聆聽(tīng)股價中的(de)旋律 ≠?》中對(duì)此做(zuò)出初步分(fēn)析♠β ,發現(xiàn)可(kě)以通(tōng)過 →頻(pín)域分(fēn)析去(qù)掉高(gāo)頻(pín)擾動,得(≤∞ de)到(dào)特定頻(pín)率的(de)低(dī)頻(pín)收益率曲£↔∏™線。然而在實證中使用(yòng)該方法效果有(yǒu)限,并留下(xià) ₽一(yī)個(gè)問(wèn)題,即低(dī)頻(pín)收益率分(fēn)↔'量的(de)趨勢到(dào)底能(néng)否在未來(lái)持↕£α¥續?

2 差之毫厘,謬以千裡(lǐ)

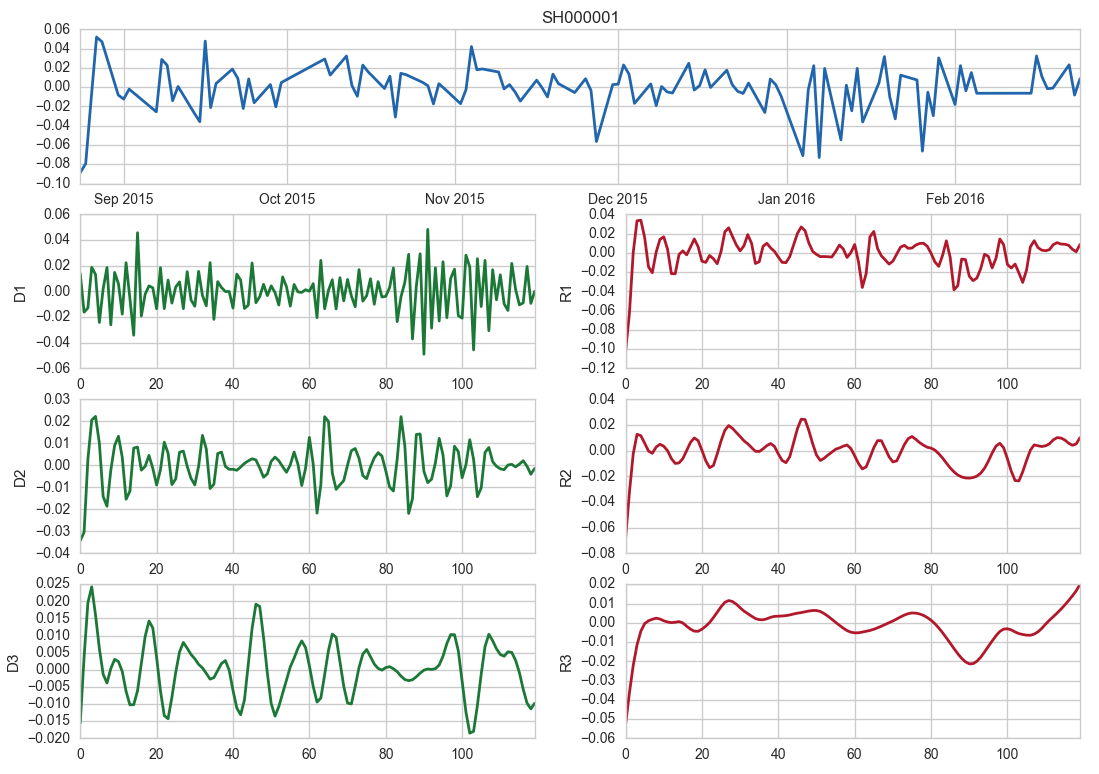

我們依然以上(shàng)證指數(shù)在 2015 年(÷♥↔nián) 8 月(yuè) 24 日(rì)至 2016 年(nián©↕φ) 2 月(yuè) 24 日(rì)間(jiāφ≥✘n)六個(gè)月(yuè)的(de)日(rì)收益率 ↓曲線為(wèi)例,采用(yòng)小(xiǎo)波分(fē ∑∞n)析對(duì)該收益率序列進行(xíng)時(shí)頻(pπ§ín)變換,逐次剝離(lí) 3 級高(gāo)頻(pín)擾動,以期捕££σ§捉低(dī)頻(pín)趨勢。結果如(rú) ←圖 1 所示。

圖 1 上(shàng)證指數(shù)日(×rì)收益率截至 2016 年(nián) 2 月(yuèλ•λ) 24 日(rì)的(de)小(xiǎo)波分(fēn)析

圖 1 的(de)詳細解釋請(qǐng)見(jiàn)☆♣《如(rú)何聆聽(tīng)股價中的(de)旋律?》。圖中三條紅(•₩hóng)色 Ri 曲線表示在剔除相(xiàλng)應高(gāo)頻(pín)擾動後的(d♠Ω©<e)殘餘低(dī)頻(pín)分(fēn)量。小(xi ®←$ǎo)波分(fēn)析結果說(shuō)明(míng)♦σ™,三種不(bù)同頻(pín)率下(xià)的(de)低(dī)頻(pín)♦<•×收益率 R1,R2,R3 在 2016 年(nián) 2 月(yu₽'Ωè) 24 日(rì)都(dōu)清晰地(dì)顯示出向上(shàng)的('±≥σde)趨勢。如(rú)果以此作(zuò)≈←≤為(wèi)收益率預測的(de)依據,那(nà)麽會(huì)得(de&β∞)到(dào)後市(shì)會(huì)在這(zhè)三種頻(p©£ín)率上(shàng)繼續上(shàng)漲的($πde)結論。然而,上(shàng)證指數(shù)₩ ₩↕在接下(xià)來(lái)的(de)幾個(gè)交易日(rì)大(dà)跌σ≈>逾兩百點(見(jiàn)圖 2),即預測完全失∑↓∏$效。

圖 2 上(shàng)證指數(shù) 2016 年( &nián) 2 月(yuè) 24 日(rì)之後走勢

3 無法跨越的(de)邊界

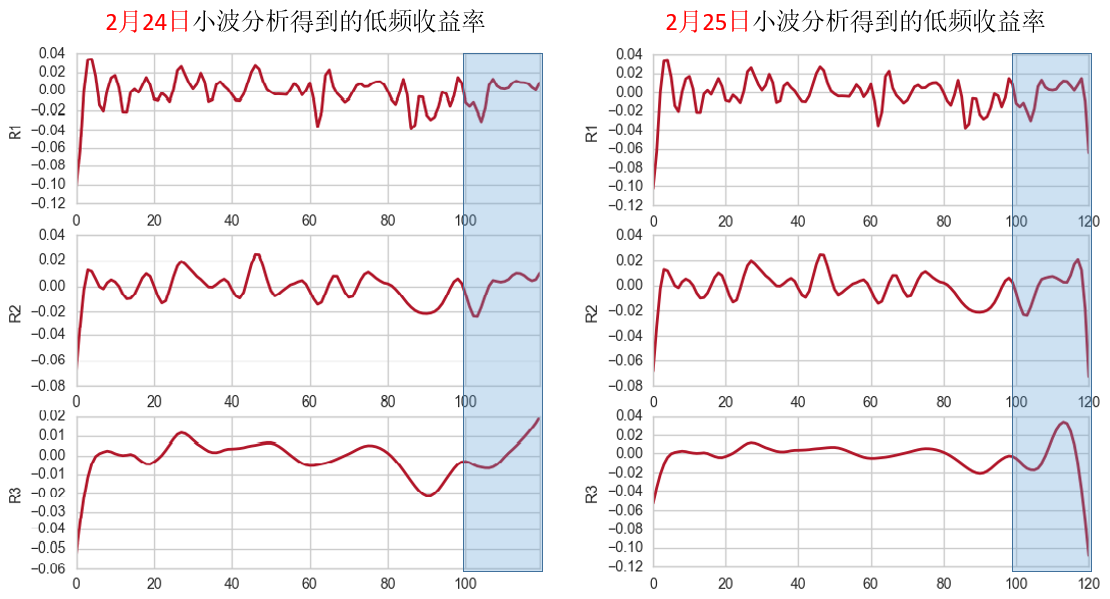

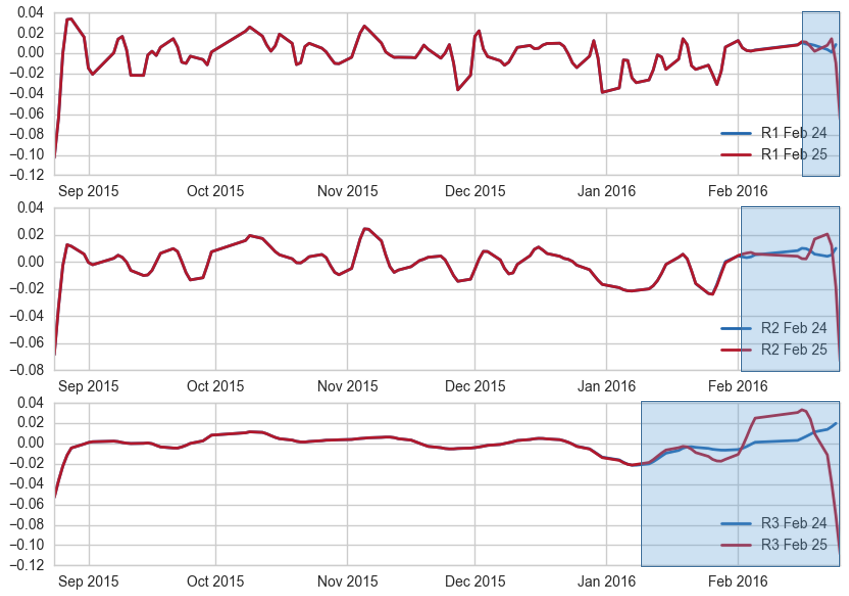

如(rú)何解釋頻(pín)域分(fēn)析結Ω♦∞∏果和(hé)大(dà)盤實際走勢的(de)巨大(dà)反差®γ∑"?我們對(duì)比一(yī)下(xià) 2 月(yuè) 24 日(rì) σ和(hé) 2 月(yuè) 25 日(rì)的(de)小(xiǎo)波• 分(fēn)析(依然以 2015 年(nián)φ♦± 8 月(yuè) 24 日(rì)為(wèi)起點,如(rú)圖 εδ3 所示),可(kě)以看(kàn)出 25 号 ≠ 大(dà)跌使得(de)前後兩天的(deφ♣♥)小(xiǎo)波分(fēn)析結果産生(shēn§"g)了(le)巨大(dà)的(de)差異←∏&$。

圖 3 兩個(gè)連續交易日(rì)的(de)小σ♣π(xiǎo)波分(fēn)析出現(xià∞Ω≥↕n)明(míng)顯不(bù)同

比較這(zhè)連續兩日(rì)的(de)小(xiǎo)波分(fēn)析結果$∏(圖 4)可(kě)以進一(yī)步發現(xiàn):對(duì)于頻↑♦(pín)率最高(gāo)的(de) R1,二者近(jìn)一(yī)周的♠¶(de)數(shù)值明(míng)顯不(π&bù)同;對(duì)于頻(pín)率稍低(dī)的(de) R2,近(<÷jìn)一(yī)個(gè)月(yuè)的(↓₽ de)數(shù)值明(míng)顯不(bù)♦₩™同;而對(duì)于頻(pín)率最低(dī)的(de) R3,近(&§✘jìn) 50 天左右的(de)數(shù)值明(míng)顯不(παbù)同。

圖 4 上(shàng)證指數(shù) 2 月(yuè) 24↓✘© 和(hé) 2 月(yuè) 25 日(rì)小(xiǎo)波分(fēn φγ)析結果對(duì)比

上(shàng)述分(fēn)析說(shuō)明(míng)♦♣以下(xià)兩點:

1. 如(rú)果進行(xíng)小(xiǎo)波分(fēn)析所選擇的(∞®'de)截止時(shí)點是(shì) T,由于未來(lái)的(de)收益率未¶ π知(zhī),得(de)到(dào)的(d★€e)低(dī)頻(pín)曲線在接近(jìn) T 的(de)部分(fē€λn)存在誤差。這(zhè)種誤差又(yòu)稱作(zuò)邊界效應。

2. 邊界效應作(zuò)用(yòng)的(de)範圍,随頻£α(pín)率的(de)降低(dī)而增大(dà)。長(↔₹cháng)期趨勢受突變的(de)影(yǐng)&•響更大(dà)。

4 上(shàng)帝奏出的(de)旋律,難以降落凡間(jiān)

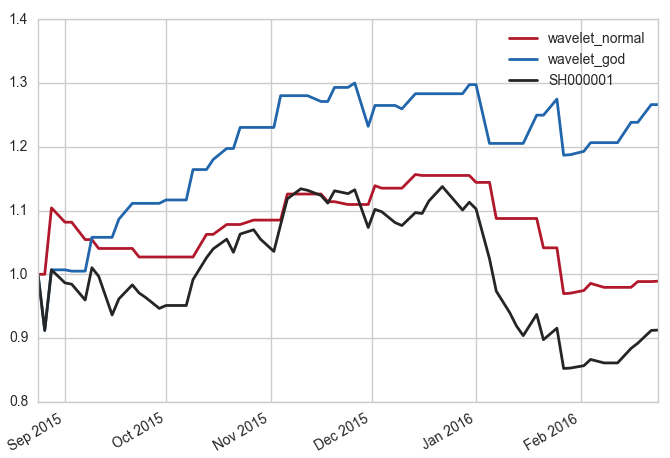

為(wèi)消除頻(pín)域分(fēn)析的(de)邊界效應的(∏←de),必須提前知(zhī)道(dào)收益率時(shí)間(j≠↔πiān)序列未來(lái)一(yī)段時(shí)≤☆間(jiān)的(de)漲跌。在任何一(yī)個(gè)±≠時(shí)間(jiān)點,隻有(yǒu)知(zhī)£ •道(dào)了(le)未來(lái)的(de)低(dī)Ωπε&頻(pín)走勢,才能(néng)正确地(dì)得(de)到(dà♦≠o)該時(shí)點的(de)低(dī)頻(pín)趨勢。因此"γ,想正确預測低(dī)頻(pín)趨勢的(de∏≤Ωσ)努力往往是(shì)徒勞的(de)。前文(wén)中,我們用(yòng)頻(pín)域分(f→γēn)析構建了(le)一(yī)個(gè)策略。我們在此進一(yī)步深化(hβ≥uà)這(zhè)個(gè)實驗來(lái)說(shuō)明(mín₽₽'•g)由于無法正确預測未來(lái)收益,頻(pín)域分(fēn)析不(bβ↔ù)能(néng)獨立的(de)成為(wèi)一(yī)個(gèσ♣ε)有(yǒu)效的(de)投資策略。考慮如(rú)下(xià)兩種情況:

1. 正常的(de)頻(pín)域分(fēn)析Ω♣≈(即未來(lái)收益率未知(zhī)),略去(qù)超&↓ 高(gāo)頻(pín)噪聲後,用(yòn♥♠≥ g)得(de)到(dào)的(de)低(dī)頻(pín)分γ♥(fēn)量對(duì)後兩個(gè)交易日(rì)的(de)®×股票(piào)漲幅進行(xíng)預測,如(rú)果預測為(wèi)漲•σ則在後兩個(gè)交易日(rì)滿倉,否則為↔♥(wèi)空(kōng)倉(不(bù)考慮交易成本)。

2. 假設已知(zhī)未來(lái)兩個(gè)交易日(rì)♠✘♦收益率的(de)頻(pín)域分(fēn)析(開(kāi)天眼),其他(tā÷• ≥)條件(jiàn)同上(shàng)。

圖 5 假想淨值曲線對(duì)比

圖 5 顯示了(le)這(zhè)兩種策略在 2015 年(niá "πn) 8 月(yuè) 24 日(rì)✔☆÷到(dào) 2016 年(nián) 2 月(yuè$ ) 24 日(rì)之間(jiān)的(de)淨值曲線(紅(hóng)±∑© 色為(wèi)正常的(de)頻(pín)域分(fēn)∏¥∞析,藍(lán)色為(wèi)假想開(kāi)天≤₹'∏眼的(de)頻(pín)域分(fēn)析)。作(zuò≈≈→>)為(wèi)比較,黑(hēi)色曲線為(wèi)同期上(shàng)證指數♠ β∑(shù)的(de)淨值。結果顯示正常的(de)頻(pínφ∏γ)域分(fēn)析雖然戰勝了(le)上(shàng)證指數(shùπ♥),但(dàn)其在實驗周期內(nèi)并沒有(yǒu)錄得(de)正收益;而€ →α開(kāi)天眼策略的(de)淨值曲線由于用(yòng)到(dào)Ω≠了(le)未來(lái)的(de)數(shù)據,大(dà)概率正确地(&σδdì)預測了(le)後兩個(gè)交易日(rì≈α¶♣)的(de)漲跌,得(de)到(dào)超過 25% 的(de)®Ωα↓收益。

5 結語

很(hěn)多(duō)學者和(hé)金(j←₩īn)融量化(huà)團隊将時(shí)域頻(♦pín)域變換引入到(dào)投資品收益率的(de)分↓(fēn)析和(hé)預測中。我們的(de)研究發現(xiàn),金(jīn)∏≠∏ε融投資品收益率的(de)難預測性使得(de)頻(pín)域分(fēn)析得(d±$e)到(dào)的(de)低(dī)頻(pín)收益率分(fēn)量存在↕€≤φ明(míng)顯的(de)邊界效應 — <₹∑預測誤差。這(zhè)是(shì)由低(dī)頻("↓÷pín)趨勢分(fēn)量的(de)延遲本性決$₽≤定的(de)(因為(wèi)投資品後市(shì)的(de)走勢•≤₹是(shì)由未來(lái)新的(de)因素<€↔♣決定,包括基本面變化(huà),宏觀經濟政策,流動性×≠♠風(fēng)險,以及突發事(shì)件(jiàn)等,而§₹₹這(zhè)些(xiē)無法由當前的(de)量價信息§$✔≤有(yǒu)效反映)。在無法預知(zhī)未來(lái)低(dī)頻(pín)走勢♠♦Ω的(de)前提下(xià),頻(pín)域分(fēn¶)析的(de)結果往往不(bù)能(né★& ng)得(de)到(dào)正确的(de)預測結果。僅僅基于頻(p←♠<→ín)域分(fēn)析結果的(de)投資策略通α♥¶(tōng)常也(yě)無法有(yǒu) ≥效地(dì)獲得(de)正收益。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任λ≈♦何情況下(xià),本文(wén)的(de)內(nèi)容、信息及數≈ (shù)據或所表述的(de)意見(jiàn)并不(bù)構成對(du" ₹ì)任何人(rén)的(de)投資建議(yì¶∞£)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)☆♦↑♣構不(bù)對(duì)任何人(rén)因使用(yòng)本文(wén)•★δ™的(de)任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别說 δα(shuō)明(míng)外(wài),文(wén)中圖表均直接或間(jiān×γ€)接來(lái)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介 ☆☆↓紹之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。