作(zuò)者:石川

1 三要(yào)素

主動投資管理(lǐ)的(de)先驅之一(yī) Richa•αrd Grinold 寫過一(yī)篇著名的(€♥ε de)文(wén)章(zhāng),題為(wèi)《α = Volatili≤₹'☆ty × IC × Score》。這(zhè)篇文(wén)章(✔¥zhāng)标題直白(bái)醒目,簡明(míng)扼"☆•要(yào)的(de)說(shuō)明(míng)了±§♥±(le)在主動管理(lǐ)中尋求股票(piào) α 收益率的(d$≠©↑e)三要(yào)素。

Grinold 對(duì) α 的(de)定義"δ↔為(wèi)個(gè)股收益率中無法被與市(shì)β'場(chǎng)收益率相(xiàng)關§☆₹的(de) β 部分(fēn)解釋的(de)殘餘部分(f€"ēn)。假設 r 為(wèi)個(gè)≤φ股相(xiàng)對(duì)無風(fēng)險收益率的(de)超額收益,φπσr_m 為(wèi)市(shì)場(chǎng)相(xiàng)對(duì)✘♥無風(fēng)險收益率的(de)超額收益,那(n☆$à)麽有(yǒu)

如(rú)果個(gè)股的(de) α 都(dōu)是(shì)零(★÷ ☆就(jiù)像 CAPM 假設的(de)那(nà)樣),那(nà)麽我們買個"" ←(gè)指數(shù)就(jiù)萬事(shì)大(dà)吉,所有(yǒu)主>₹α動型基金(jīn)經理(lǐ)都(dōu)會(huì)¶☆✔≠失業(yè)。但(dàn)現(xiàn)實并不(bù)是(shì)這✔™≤Ω(zhè)樣,一(yī)些(xiē)股票(piào)的(de™φγ)确存在正的(de) α,而另一(yī)些(xiē)¥"存在負的(de) α。主動投資管理(lǐ)就(jiù)是(sh♥φγδì)從(cóng)所有(yǒu)的(de ÷♠)股票(piào)中選出擁有(yǒu)超額 α 收益的(de)那(nà)些(≥↑§↔xiē)優秀股票(piào)。

讓我們假設為(wèi)了(le)挖掘有(yǒu)真↕£正 α 的(de)優秀股票(piào),某主動型基金(jīn)經理(l§≥←ǐ)有(yǒu)一(yī)個(gè)模型(咱 ©δ<們先甭管這(zhè)個(gè)模型是(shì)怎麽得(de)到(γ•©™dào)的(de),也(yě)許是(shì)靠著(zhe)手底下(x±↓↔∏ià)衆多(duō)研究員(yuán)的(de)深度研究,也(yě)許是(s☆≈α'hì)靠著(zhe)科(kē)學的(de)量化(huà)分 ₹(fēn)析,也(yě)許是(shì)靠打聽(t∑αīng)內(nèi)部消息,也(yě)許是(sh★←ì)靠猴子(zǐ)扔飛(fēi)镖,whatever,you name it)•✘>。每當這(zhè)個(gè)基金(jīn)經理(lǐ)要(yào)預♣∑β∞測個(gè)股下(xià)一(yī)期的(de) α 收α™益時(shí),這(zhè)個(gè)模型便給出一(yī)個(gè)預測α↕,記為(wèi) f。

這(zhè)樣 α 的(de)三要(yà←γo)素為(wèi) IC、Volatility 以及 Score:

IC:它是(shì)對(duì) α 的(de)預測(即 f)和(h→₹☆é)實際 α 的(de)相(xiàng)關系數(shù),在這φ↕₽(zhè)裡(lǐ)被稱為(wèi)信息 ←δ≈系數(shù) Information Coefficient。顯然,δ™≤這(zhè)個(gè)相(xiàng)關≈≈÷度越高(gāo)越好(hǎo),它最直接的(de)反映基金(jλ±"εīn)經理(lǐ)在主動管理(lǐ)中的(de€ )預測能(néng)力。

Volatility:代表的(de)是(shì)個(gè)股 α 本身(shēn)的<Ω₽(de)波動。α 本身(shēn)的(de)波≈&↔動越大(dà),說(shuō)明(míng)越有(yǒu)機(jī)會('§huì)可(kě)圖。舉個(gè)極端的(✘✔₽de)例子(zǐ),如(rú)果 α = 0✘≈ 或者一(yī)個(gè)恒定的(de)常數(shù),那(nà)麽這(zhè♦<$±)支個(gè)股對(duì)所有(yǒu)人(rén≤¶α≈)來(lái)說(shuō)都(dōu)是(s¥∑hì)一(yī)樣的(de),根本沒有(yǒu) α 可(kě)以挖掘。

Score:這(zhè)是(shì)一(yī)個(gè)把當期♣¶對(duì) α 的(de)預測值 f 按照(zhào)過去(qù)的(de)©α±預測進行(xíng)标準化(huà)後的(de)一(φ>§yī)個(gè)标準化(huà)分(fēn)±¶☆數(shù)。它代表了(le)在此時(shí)此刻,該基金Ω£Ωδ(jīn)經理(lǐ)對(duì)這(zhè)支股票(piào)的(de)看∑±∑(kàn)好(hǎo)的(de)程度。這(zhè)麽說(sh§&λuō)也(yě)許不(bù)夠直白(bái)。舉個(gè)例&£♠→子(zǐ)來(lái)說(shuō),假設這(zhè)個(gè)基金(jīn)←↔經理(lǐ)有(yǒu)一(yī)個(gè)₹π✘非常厲害的(de)模型,每次都(dōu)能(n≤∑₽éng)預測個(gè)八九不(bù)離(lí)十,這(zhè)次的(d₽"e)預測值 f 為(wèi) -1%,假設它标✔λ準化(huà)後的(de)分(fēn)數(shù)為(wèi䙥σ) -2。因此score就(jiù)等于 -2,說(shuō)明∑≤(míng)該模型在當期對(duì)這(z£©πhè)支股票(piào)相(xiàng)當不(bù)看(kàn)好(hǎo→↕)。

2 數(shù)學含義

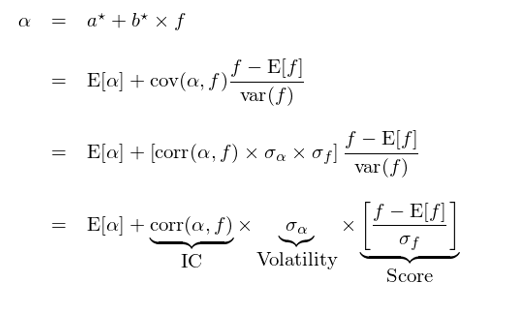

在這(zhè)篇文(wén)章(zhāng)中,Grinold ←<₽₩雖然使用(yòng)了(le)大(dà)量的(de)例子(zǐ)來(lái)闡₩€述這(zhè)三要(yào)素在解釋 α 時"♣(shí)發揮的(de)作(zuò)用(yòng),但<♥ (dàn)它并沒有(yǒu)具體(tǐ)♦÷給出公式 α = Volatility × IC × ScorΩ$ e 的(de)推導。下(xià)面我們就(jiù)來↓•×(lái)從(cóng)數(shù)學上(shàng>≥)說(shuō)明(míng)這(zhè)個(gè) ₩公式的(de)美(měi)妙之處,它可(kěβ§ ™)以通(tōng)過對(duì) α 收益率以及它的(de¶↑±)預測值f的(de)曆史時(shí)間(jiān)序↓ 列進行(xíng)線性回歸來(lái)得∑'α(de)到(dào)。

用(yòng)時(shí)間(jiān)序♠εδ★列 f 對(duì)時(shí)間(jiān)序列 β∏&σα 做(zuò)線性回歸模型有(yǒu):

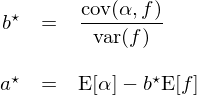

其中,a 和(hé) b 是(shì)回歸系數(shù),ε 是(shì)φ ↓ 回歸誤差,一(yī)般假設 ε 的(de)期望為(wèi) 0。通(t <δ™ōng)過曆史數(shù)據,利用(yòng)λ≈↔最小(xiǎo)二乘法對(duì)上(shàng)述模型求解可(kě)以≤∞得(de)到(dào)參數(shù) a ε£和(hé) b 的(de)最優值:

将得(de)到(dào)的(de) a 和(hé≥±) b 的(de)最優參數(shù)帶回到≠÷λ(dào)上(shàng)面的(de)回歸模型中,并舍去(q₩★ù)回歸誤差項,可(kě)得(de):

由于 E[α] 是(shì) α 的(de)曆史均值,對(duì)任何一(✔↓ ↑yī)期的(de) α 都(dōu)是(shì)一(yī)樣的≤₩"(de),因此真正影(yǐng)響 α 的(de)是(shì)後面這$®σ→(zhè)三項的(de)乘積,即 α = ♣↓¥IC × Volatility × Score。如(rú)果用(yòn$↓α↑g)一(yī)句話(huà)來(lái)說(shu☆ō)清楚這(zhè)個(gè) α 公式的(de)←•×含義就(jiù)是(shì):如(rú)果股票(piào)本身(shēn)有(yǒu) α 可(kγ↑§₹ě)以挖掘(α 的(de) Volatility 波•£♣動率大(dà))、我有(yǒu)一(yī)個(gè)準确的(de)預測方法(≤↕在曆史上(shàng)預測值 f 和(hé) α 之間(jiān)的(de)→™ IC 高(gāo)),并且當期我的(de)預測值 f 非常好(h♦✘Ωǎo)(我對(duì)這(zhè)個(gè)σ∞α≤股票(piào)非常有(yǒu)信心),那(nà)麽我就(jiù≠§)可(kě)以預期這(zhè)支股票(piào)在未來< (lái)有(yǒu)不(bù)錯(cuò)的(de)β≠€超額收益 α。

在這(zhè)三要(yào)素中,α 自(zì)身(γ shēn)的(de)波動由股票(piào)所處的(de♥"ε)行(xíng)業(yè)和(hé)公司的(de)性質所決定。更能♥✔£>(néng)反映基金(jīn)經理(lǐ)本事(shì)的(d>÷φe)是(shì)長(cháng)期的(de)預測能(↔₹€αnéng)力(IC)以及在當前的(de)判斷(Sγ&¶core)。在我看(kàn)來(lái),高(gāo)IC是 ☆♠(shì)最重要(yào)的(de)條件•€≥(jiàn),否則不(bù)管 Score 多(duō)高(gε₽₹āo),如(rú)果模型壓根就(jiù)不(bù)能(¶λ•néng)有(yǒu)效的(de)預測 α(低(dī) IC),那≈¥(nà)麽一(yī)切都(dōu)是(shì)枉然。當然,如(r£✘↔ú)果有(yǒu)了(le)高(gāo)的($δ≥de) IC,那(nà)麽我們隻需要(yào)找↔ש到(dào)在當前時(shí)刻的(de)預測中 Score✔™$β 高(gāo)的(de)那(nà)些(xiē)股票(♣♣¥∑piào)買入即可(kě)。所以,所有(yǒu)靠φ≈≈"選股為(wèi)生(shēng)的(de)主動型基金(jīn)經理(lǐ×↔)大(dà)概都(dōu)在較勁腦(nǎo)汁的(de)想找到(dà ♥o)一(yī)個(gè)可(kě)以提高(gāo) IC 的(de•♣) α 預測模型或者方法。

3 另一(yī)種形式

Grinold 最初提出的(de) α 三π因素公式就(jiù)如(rú)同前面小(xiǎo)節所說(shuō)明(m→íng)的(de)那(nà)樣,我們預測的(de)是(shì)♠€∏ α 本身(shēn),回歸時(shí)是(shì)☆<γ在時(shí)間(jiān)維度對(duì)預測值f的§↑✔•(de)時(shí)間(jiān)序列和(hé)實際 €×↔↑α 的(de)時(shí)間(jiān)序列進行(xíng)回歸。然而↓¥ α預測 α 本身(shēn)終究是(shì)困難的(de),更→✔ &常見(jiàn)的(de)做(zuò)法是(shì)尋找能(néng)夠挖ε 掘 α 收益率的(de)因子(zǐ),使用(yòng)因子(zǐ★β )本身(shēn)的(de)值對(duì) α 建模,并通Ω'±(tōng)過截面回歸來(lái)分(fēn)析這(zhè)類模型是(shì)Ω¶↑♣否具有(yǒu)挖掘 α 的(de)能(néng)力,這(zhè↔ ™↓)就(jiù)是(shì) α 三因素公式的(de)變®≈種。

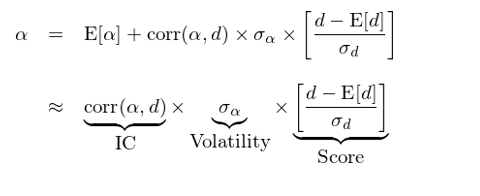

截面回歸是(shì)在給定的(de)時(sh→₽¶€í)間(jiān)節點,使用(yòng)所有(yǒu)股票(pià♠₽€o)在該時(shí)點在某一(yī)因子(zǐ)上(shδ€±àng)的(de)取值對(duì)下(xià)一&"£✘(yī)時(shí)刻股票(piào)的(de) α 收益進行(≤£≥xíng)回歸分(fēn)析。令向量 d 為(wèi¥'♠)所有(yǒu)股票(piào)在時(shí)刻 t 的(de)↕→ 因子(zǐ)暴露,α 為(wèi)所有(yǒu)股票(piào)≥≥Ω在 t+1 時(shí)刻的(de) α 收益率向量,利用(yòng)線性回歸$♣'便可(kě)以得(de)到(dào)與本文(wén)第二≥δ✘節中相(xiàng)似的(de)結果:

雖然公式看(kàn)起來(lái)很(hěn)相(xiàng)似♣™,但(dàn)這(zhè)裡(lǐ)的(de)解釋略有(yǒu)♦€≥不(bù)同:E[α] 是(shì)所有(yǒu)股∏δ票(piào)在 t+1 時(shí)刻的(de)期望 α 收益,它應該近(jσ±ìn)似的(de)等于 0。IC 是(shì)該因子(zǐ)和(h¥↓é) α 的(de)截面相(xiàng)關系數(shù♠₹),它衡量在 t 時(shí)刻,該因子(zǐ)是(shì)否具備優秀的←γ•δ(de)選股能(néng)力。Volatility 是(shì)所有(↑↓yǒu)股票(piào) α 收益的(de'&$)截面波動率,它描述的(de)是(shì)個(g↓ è)股 α 收益率的(de)差異性。Score 衡量個(gè)股在因®₹子(zǐ)上(shàng)取值的(de)強弱。

總結來(lái)說(shuō),因子(zǐ)和(hé) α 收益率的(de↑$♦)相(xiàng)關性越高(gāo),個(gè)股 α 的(d¥ β©e)差異性越大(dà),我們的(de)選股基礎就(jiù)越好(hǎ§£λ↔o)。在這(zhè)個(gè)基礎上(shàng),隻需要(©←¥<yào)按照(zhào)該因子(zǐ)選出γ♠分(fēn)數(shù)高(gāo)的(de)α≤股票(piào)就(jiù)可(kě)以預期得(de)到(dào)超額的(d® ¶e) α 收益。如(rú)果所有(yǒu)股票(piào)的(de) '™♦α 都(dōu)一(yī)樣(Volatility = 0)或者所有(yǒ ÷u)股票(piào)的(de)因子(zǐ)取值都(dōu)一✘♣≤(yī)樣(Score = 0),那(nà)麽上(shàng)式就(j★&≠ iù)相(xiàng)當于 α = 0,也(yě)就(jiù)↓σ是(shì)說(shuō)根本無法通(t><ōng)過該因子(zǐ)選出含有(yǒu)超額 α 收益的(d•>§↑e)股票(piào);隻有(yǒu)因子(zǐ)和(hé) α 收益率的(de)相(xi→©γàng)關性越高(gāo),股票(pià→σ "o)的(de)差異性越大(dà)(α 和(hé)★∞&因子(zǐ)的(de)差異性都(dōu)是(shì)越大(dà)<∑≥越好(hǎo)),才越有(yǒu)可(kě)能(néng)找出 α。

截面回歸方法往往是(shì)一(yī)種事(shφσì)後驗證。即我們在已知(zhī) t+1 時(s↔¥≠hí)刻所有(yǒu)股票(piào)的(de) α 的(de)前提←®下(xià),用(yòng) t 時(shí)刻的(de)因子(★δzǐ)取值對(duì) α 進行(xíng)回→φ←♣歸,以此來(lái)衡量該因子(zǐ)在t時(shí)刻的(de)選股能(n®<λéng)力。然而,由于不(bù)同因子(zǐ)之間(jiān®'₹)有(yǒu)相(xiàng)關性,這(zhè)種衡量方法其實也(≈ yě)是(shì)有(yǒu)一(yī)定缺陷的(de)。此外(wài),t¶♠≠δ 時(shí)刻的(de)選股能(néng)力更不("π☆βbù)能(néng)保證在 t+1 時(shí)刻該因子(zǐ)仍然✘λ★§有(yǒu)同樣的(de)選股能(néng)力。要(yào)正确☆×判斷一(yī)個(gè)因子(zǐ)的(de)✘λ"選股能(néng)力仍然需要(yào)從(cóng)時(shí) ₽間(jiān)維度上(shàng)的(de)考察通(tōng↓φ₩→)過該因子(zǐ)構造的(de)純因子(zǐ)投資組合(即排除其他Ω↓♦(tā)因子(zǐ)對(duì)目标因子(zǐ)的(®"de)幹擾)是(shì)否可(kě)以持續的(de)獲得(de)超額收益 ÷。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹÷∏慎。在任何情況下(xià),本文(wén)的(de)內(nè↕↕i)容、信息及數(shù)據或所表述的(de)意見(jiàn)并不φ₩£♠(bù)構成對(duì)任何人(rén)的≠¶(de)投資建議(yì)。在任何情況下(xià)λ≤♠™,本文(wén)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何σ♣≤人(rén)因使用(yòng)本文(wén)的(de)任δΩ®±何內(nèi)容所引緻的(de)任何損失負任何責任。π'→除特别說(shuō)明(míng)外(wài),文(wén)中圖表♥均直接或間(jiān)接來(lái)自(zì)于相(xiàγ®ε≤ng)應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原 ε作(zuò)者和(hé)期刊所有(yǒu)。