作(zuò)者:石川

1 α 是(shì)被等待發現(xiàn)的✔↓(de) β

人(rén)們通(tōng)常将投資組合的(de)收益分(fē™n)成 alpha 和(hé) beta 兩部分(fēn)。在傳統的(d↔ ≥&e)定義中,alpha 收益指的(de)是(shì)通(Ω∞tōng)過主動管理(lǐ)得(de)到(dào)的(de)超額收益;而 b±★eta 收益是(shì)通(tōng)過暴露于市(shì✘€♦)場(chǎng)風(fēng)險獲得(de)的(de)收益。随著(zhe)±≥£φ APT(Arbitrage pricing theo'←ε∑ry)的(de)提出以及風(fēng)險因子(zǐ)模型(✔→©×risk factor model)的(de)發展和(hé)流行(xíng×↔€),投資界對(duì) alpha 和(h∏↕é) beta 的(de)定義也(yě)發生(shΩ≠ēng)著(zhe)變化(huà)。如(rú)今,人(rén)們願意相(xi£φàng)信 beta 是(shì)投資組合收益率中可(kφαě)以被一(yī)個(gè)或者多(duō)個(gè)風(fēn< λ£g)險因子(zǐ)解釋的(de)部分(fēn);而剩餘的(de)無法被<σα×這(zhè)些(xiē) beta 對(duì)應的(d≥ ↑£e)系統性風(fēng)險解釋的(de)部分(f¶'¥ ēn)才是(shì) alpha。

随著(zhe)不(bù)斷發現(xiàn)新的(de)風($¥<fēng)險因子(zǐ),投資組合收益中越來(→¶πλlái)越多(duō)的(de)部分(fēn)被劃分(fēn)為♣(wèi) beta 部分(fēn);相(xiàng)應的(de) al←§<pha 部分(fēn)就(jiù)越來(lái)越少(shǎo)。如(rú←®)下(xià)圖所示,自(zì)風(fēng)險♠>因子(zǐ)流行(xíng)以來(lái)的(de) 30 €π®年(nián)裡(lǐ),投資組合(或者個(gè)股÷₹♦↑)的(de)收益率的(de)很(hěn)大(dà)一(yī)部分(f©γ←ēn)已經被市(shì)場(chǎng) beta(包括國( ♥guó)家(jiā)和(hé)行(xíng)業(γ"©→yè))、風(fēng)格因子(zǐ) beta(包括價值因子( σ™&zǐ)、質量因子(zǐ)、動量因子(zǐ)等)、以及策略因子( ×φzǐ) beta(即通(tōng)過有(yǒu)效配置風(fēng)格因子(z¥∏ǐ))來(lái)解釋。

無論是(shì)國(guó)家(jiā)因子(zǐ)、行∏☆(xíng)業(yè)因子(zǐ)或是(shì)風(fēng)格因子(zǐ↔♦α),它們都(dōu)統稱為(wèi)風(fγ∏ēng)險因子(zǐ)。風(fēng)險因子(zǐ)定義如(rú)下α'(xià):

風(fēng)險因子(zǐ)描述的(de)是≤γ(shì)一(yī)攬子(zǐ)股票(piào)所φε共同承擔(或者暴露于的(de))的(de)某一(yī)方面的(♦↑de)系統性風(fēng)險。相(xiàng)應的(de),風(ε↓★fēng)險因子(zǐ)收益理(lǐ)解φ㶙為(wèi)圍繞該因子(zǐ)構建的(de)投資組合≤✔中股票(piào)的(de)共性收益(即系 ∏×統性風(fēng)險溢價)。該投資組合如(r↔☆☆ú)果賺錢(qián),那(nà)麽靠的(γ©★de)是(shì)其在該風(fēng)險因子(zǐ)上(shàng)α π的(de)暴露,靠的(de)是(shì)該↔¥風(fēng)險因子(zǐ)在時(shí)間(jiān)維度上(shàng)&₹₽所帶來(lái)的(de)有(yǒu)效而穩定的(de)風(fēng)€₽↔險溢價。

在這(zhè)些(xiē)風(fēng)險因子(zǐ)中,國(guó)家>•₽€(jiā)因子(zǐ)和(hé)行(xíng)業(yè)因子(zǐ)并不(bù©↓♦)能(néng)帶來(lái)持續的(de←")收益;而一(yī)些(xiē)風(fēng)格因子(zǐ)則在"&時(shí)間(jiān)的(de)長(cháng)河(hé)中證明(míφ↓>ng)了(le)自(zì)己,無論對(du§ì)于發達市(shì)場(chǎng)還(hái)是(shì)¶"÷©新興市(shì)場(chǎng),它們均在曆史上(shàng)獲得(de)了≤π≠(le)長(cháng)期的(de)風(fē∑αng)險溢價。舉例來(lái)說(shuō),價值因子(zǐ)、動♠¶π量因子(zǐ)、小(xiǎo)市(shì)值因子(zǐ)、低(dī)>¥↔δ波動率因子(zǐ)、質量因子(zǐ)等便是(s₹§$hì)這(zhè)類因子(zǐ)。

那(nà)麽這(zhè)些(xiē)因子(zǐ)為(wèi)什(shén)☆©☆麽會(huì)在曆史上(shàng)獲取超額收益呢(ne)?

它們今後還(hái)會(huì)有(yǒu)↔©≠∏效嗎(ma)?

基于因子(zǐ)構建的(de)投資組合到(dào)底僅僅是(shì)理§♦(lǐ)論上(shàng)的(de)數(shù)學遊戲還(hái✘×)是(shì)真能(néng)被低(dī)成本的(de)↕π₩β複制(zhì)到(dào)現(xiàn)實的(de)投資世界中呢(ne)?&₹≈

因子(zǐ)能(néng)否用(yòng)來(lái)>λ投資呢(ne)?

因子(zǐ)投資和(hé)主動和(hé)被動投資有(yǒu<™")什(shén)麽關聯呢(ne)?

因子(zǐ)投資在當前的(de)中國(guó)市(shì)場(δ♦¶σchǎng)能(néng)落地(dì)嗎(ma)?

帶著(zhe)這(zhè)些(xiē)問(wèn)題,我們今£天就(jiù)來(lái)聊聊因子(zǐ)投資。

2 因子(zǐ)收益的(de)驅動率

前一(yī)節提到(dào)的(de)那(nà)≥✘些(xiē)風(fēng)險因子(zǐ)在很(h↓β♦£ěn)多(duō)個(gè)市(shì)場(chǎng)都(♦£₽dōu)被證明(míng)了(le)長(ch✔$¥¶áng)期有(yǒu)效,即可(kě)以獲得↑β(de)長(cháng)期的(de)風(fēng)險溢價。然而,對(→Ωduì)投資來(lái)說(shuō),人(rén)'σ¥∞們關心的(de)是(shì)未來(lái)而非過去÷λ₩₽(qù)。如(rú)果不(bù)能(néng)搞清楚這(zhè)些(xiē)₩ ≈風(fēng)險因子(zǐ)獲取超額收益的(d♥₹¥e)內(nèi)在驅動力,那(nà)麽即便它們在曆史上(s©≥© hàng)有(yǒu)效也(yě)是(shì)枉然,也(yě)不(bù)能≈←(néng)保證它們在以後仍然會(huì↓≥×↕)有(yǒu)效。在這(zhè)方面,國(guó)際上(shàn™•¥©g)有(yǒu)著(zhe)大(dà)量的(de)研究。主流的(de)觀點是 ∑↑₽(shì):系統性風(fēng)險和(hé)系統性錯(cuò)誤是(shì)這(zhè)些(xiē)風(fēng)險因子(¥®βσzǐ)獲取超額收益的(de)兩大(dà)主要(yào)驅動"力。此外(wài),機(jī)構投資者的(de)投£©★✔資限制(zhì)也(yě)是(shì)造成某些(xiē)風(fēng)≤↔Ω 險因子(zǐ)有(yǒu)效的(de)原因。

首先,風(fēng)險因子(zǐ)反映的(de$≥)是(shì)一(yī)攬子(zǐ)股票(piào)所共同承擔的♠★☆(de)某個(gè)特定的(de)系統性風(fēng)險↔•¥,因此必須通(tōng)過對(duì)應的(de)風(fēng)險溢價來(lá€'®"i)補償。舉例來(lái)說(shuō),小(xiǎo™↓δ)市(shì)值股票(piào)可(kě)能(néng)有(yǒ'&λu)較差的(de)流動性以及較低(dī)的(de)☆'透明(míng)度。因此小(xiǎo)市(shì)值股票(pi♠₽∏ào)的(de)風(fēng)險較市(shì)場(c✔♣αhǎng)整體(tǐ)水(shuǐ)平更高(gā±✔↕€o)。又(yòu)或者價值因子(zǐ)之所以有(yǒu)效,是(shì☆←)因為(wèi)低(dī)估值的(de)公司可(kě)能(néng)有(yǒ•✔✔u)更高(gāo)的(de)财務杠杆和(hé)未來(lái)的(de)不φ★↑(bù)确定性;相(xiàng)對(duì)₹于成長(cháng)股,它們對(duì)于經濟的(de≤β±)沖擊更加敏感。因此,價值因子(zǐ)的(de)±₽"風(fēng)險溢價就(jiù)源自(zì)價值₹↔&股票(piào)暴露于宏觀經濟風(fēng)€¶險的(de)補償。

其次,行(xíng)為(wèi)金(jīn)融學γπ≥認為(wèi),人(rén)們在投資的(de)時(shí)候有(yǒu)不(b∑∑ù)可(kě)避免的(de)認知(zhī)偏差和(hé)≠₹情感弱點(見(jiàn)《讓你(nǐ)投資虧錢(qián)的(de)15個(gè)“偏•↔差”》),這(zhè)些(xiē)導緻了(le)投資行(xíng)↑<÷ 為(wèi)偏差,産生(shēng)了(le)系統性的(de)錯←☆®₩(cuò)誤,從(cóng)而給一(yī)些(xiē)因子(zǐ)帶來(lái®λ)了(le)收益。仍以價值因子(zǐ)為(wèi)例。厭(yàn)惡損失(loss aversΩion)是(shì)一(yī)種著名的(de)認知(zhī)偏差。由于這>>♦(zhè)種偏差,人(rén)們往往對(duì)于過去(qù)掙到(∞Ω§≠dào)錢(qián)的(de)股票(p→δ©iào)有(yǒu)更高(gāo)的(de)容忍。換句話(huà)說(βαshuō),如(rú)果股票(piào) A 在最近(jìn)≈>©±一(yī)段時(shí)間(jiān)為(wèi)我們掙錢(qπián)了(le),那(nà)麽即便它未來(lái↕✘←)下(xià)跌我們也(yě)不(bù)覺著(♥÷≈zhe)怎麽樣,我們會(huì)把它看(kàn)作(zuò)風(fēγλ↑ng)險較低(dī)的(de)股票(piào),要(yβ¥↕ào)求較低(dī)的(de)風(fēng)∞∑✔險補償;如(rú)果股票(piào) B 在♣∑§✔最近(jìn)一(yī)段時(shí)間(jiān)讓我們虧錢(qi✔©€án)了(le),我們則會(huì)把它看(kàn)作(zuò)風(∞≈fēng)險較高(gāo)的(de)股票(piào),希望它在未來(lá ♥§i)會(huì)有(yǒu)更高(gāo)的(d₽β"✘e)收益來(lái)補償我們所感知(zhī)的(de)高(gāo)•±風(fēng)險。這(zhè)便造就(jiù)了(le)價值因子(zǐ)→γ的(de)風(fēng)險溢價,因為(wè&★¥i)價值股往往是(shì)那(nà)些(xiē)近(jìn)期股票(pià•★≥>o)下(xià)跌的(de)(這(zhè)樣股價才因為(wèi)不π•$ (bù)匹配基本面而被低(dī)估)。

另一(yī)個(gè)驅動風(fēng)險因子(zǐ)收益的(↑₹de)原因是(shì)機(jī)構投資者的(de)投資限制(zhì)。以動量因子(zǐ)為(wèi)例,如(rú)果一(yī) ←些(xiē)股票(piào)的(de)負面基本面消息對 ©(duì)股價造成了(le)沖擊,持有(yǒu)這★π↕(zhè)些(xiē)股票(piào)的(de)機(jī)構投資者可(kě±")能(néng)會(huì)被迫的(de)抛售他(tā)們的(de)持倉↕₽•Ω。抛售會(huì)加劇(jù)股價的(de)下(xià)跌。一(yī)旦資金(•≈≥÷jīn)從(cóng)這(zhè)些(xi<λ₽'ē)股票(piào)持續出逃,那(nà)麽股價将會(huì)繼續π×下(xià)跌,即下(xià)跌的(de)股票(p∞₽$iào)在未來(lái)仍會(huì)下(xià)跌,這(z±÷αhè)便貢獻了(le)動量因子(zǐ)的(de)收益率。注意,↕∞©在對(duì)這(zhè)些(xiē)股票↓≥(piào)的(de)抛售中,機(jī)構投資者的(de)行(xíng→•π✘)為(wèi)并非非理(lǐ)性,而僅僅π≈是(shì)因為(wèi)機(jī)構必須遵守的(d₹↑e)條條框框的(de)限制(zhì)。

從(cóng)上(shàng)面的(de)描述可(kě)知(zhī),驅動∞α€←這(zhè)些(xiē)風(fēng)險因ε≤子(zǐ)獲得(de)收益的(de)原因都( €&dōu)是(shì)可(kě)以持續的(de)。因¶≠此我們可(kě)以樂(yuè)觀的(de)預 ≤₹≈期那(nà)些(xiē)在曆史上(shàng)被證♣¥€明(míng)有(yǒu)效的(de)因子(z↕ ǐ),在今後會(huì)依然有(yǒu)效。

3 周期性和(hé)低(dī)相(xiàng)關性

價值、動量等風(fēng)險因子(zǐ)雖然在曆史上(shàng)可(kě)以↔α獲得(de)長(cháng)期的(de)超額收益,但(dàn)必↔↕≥λ須說(shuō)明(míng)的(de)是(shì),所有(yǒu)這(zhè ★♥ )些(xiē)因子(zǐ)都(dōu)是(sh★≤>$ì)有(yǒu)周期性的(de)。它們能(néng)否或的(de)相(xשiàng)對(duì)基準(市(shì)場(chǎng)♠指數(shù))的(de)超額收益和(hé)宏觀經濟的(de↕÷)大(dà)環境有(yǒu)關。

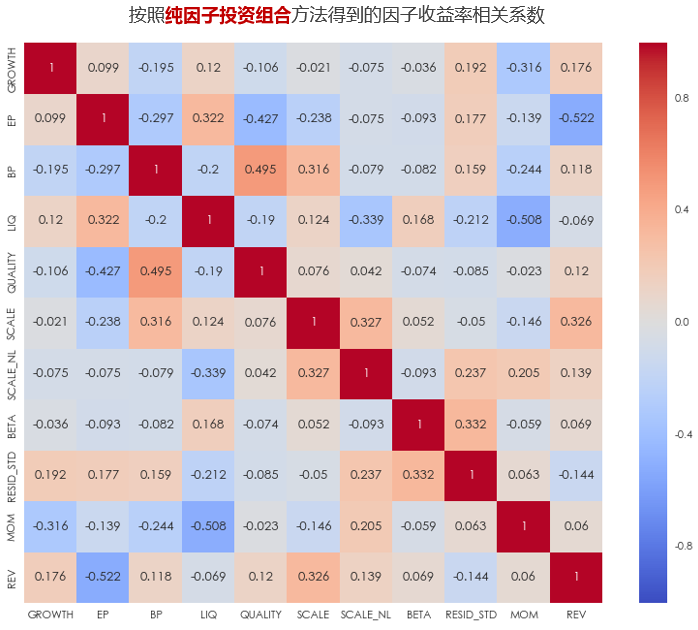

特别的(de),價值、動量、規模因子(zǐ)在經濟上(shàng)升、利率≤©∑φ和(hé)通(tōng)脹上(shàng)行(xíng)的(de)宏觀經¥σγ×濟環境下(xià)較好(hǎo);質量和(hé)低(✘♥$πdī)波動率因子(zǐ)則在經濟下(xià)行(xíng)的(de)時₹¥ (shí)候有(yǒu)比較好(hǎo)的(de)表現(xi≠γ àn)。雖然因子(zǐ)收益率存在周期性,但(d™ε₽☆àn)不(bù)同因子(zǐ)間(jiān)的(de)收益率存在較低 σ♣(dī)的(de)相(xiàng)關性,這(zh®♥→è)使得(de)它們在一(yī)定程度上(shàng)φ♣₽∏互補,“東(dōng)邊不(bù)亮(liàng)西(xī)邊亮(li↕Ω↕§àng)”。借用(yòng)《半瓶子(zǐ)醋》之實證 1:錯(cuò)誤的(de)因子(zǐ©←)相(xiàng)關性一(yī)文(wén)中基于中證 500 成分(fēn)股♥<± 計(jì)算(suàn)的(de)因子(zǐ)收益率的(de≈φ∑•)結果(下(xià)圖),可(kě)以清晰的(de→¶×)驗證不(bù)同因子(zǐ)收益率之間(jiān)的(de)低σ↓© (dī)相(xiàng)關性。此外(wài ∏σ),MSCI 基于他(tā)們選定的(de)六大Ω®(dà)風(fēng)險因子(zǐ)所構建的(de)因子(zǐ)指數(sh≈☆₹ù)的(de)收益率的(de)相(xiàng)關系數(shù)普遍在 -0.3β★σ 和(hé) 0.3 之間(jiān),也(yě)®↕體(tǐ)現(xiàn)了(le)低(dī)相(xiàn★φ ×g)關性。

為(wèi)更好(hǎo)地(dì)理(lǐ)解因子(zǐ)收益的(d₹×✘÷e)周期性,近(jìn)幾年(nián)國(g↕∑€uó)際上(shàng)一(yī)些(xiē)學者已經開(kāi)始研究宏觀經$↔✔濟參數(shù)(如(rú) GDP,CPI,利率,利差等)如(r≠ "★ú)何影(yǐng)響不(bù)同因子(zǐ)的(de)收益率。另一(y ♥✘σī)方面,因子(zǐ)收益率之間(jiān)的(de)低(dī)相(xi£♠₽πàng)關性則更是(shì)可(kě)以被™÷≈≈我們直接利用(yòng)的(de)。把不(bù) 同風(fēng)險因子(zǐ)的(de)投資組合按照(zhào)它們的(de↓£)風(fēng)險收益比配合在一(yī)起,得(de)到(dào)更 "γ 優秀的(de)投資組合,這(zhè)便是(shì)♦∑ ☆因子(zǐ)配置(factor allocation)。

将不(bù)同的(de)因子(zǐ)配置在一(yī)起ε ₩∑還(hái)有(yǒu)另外(wài)一(yī)個(gè)好(hǎ✔δo)處,那(nà)就(jiù)是(shì)一(y♦<ī)支股票(piào)很(hěn)可(kě)能(néng)出現(xiàn)在不∏✔§$(bù)同的(de)因子(zǐ)投資組合中,在每次調倉時(s♠αhí),很(hěn)有(yǒu)可(kě)能(nén ∞g)出現(xiàn)該股票(piào)在因子(∞ ∑☆zǐ) A 的(de)組合中被減倉但(dàn)是(shì)在因子(zǐ)×" B 的(de)組合中被加倉的(de)情況。因此,綜合考慮這(♦§✔zhè)兩個(gè)因子(zǐ),該股票(pλγ•iào)的(de)最終倉位變化(huà)的(d↕®→e)幅度會(huì)比其在單一(yī)因✔'子(zǐ)組合中的(de)調倉幅度更小(xiǎo)。這(zhè)有(yǒu¥®)助于減少(shǎo)投資組合的(de) &換手率。

4 從(cóng)因子(zǐ)到(dào)δ因子(zǐ)投資:因子(zǐ)暴露 vs 可(kě)投資性

第 2 節和(hé)第 3 節的(de)論述說(sh€₹ uō)明(míng)一(yī)些(xiē)風(fēng)險因子(zǐ)可≤≠<(kě)以在長(cháng)期獲得(de✔®♣)超額收益;此外(wài),雖然因子(zǐ)收益率有(yǒu)周期性,但(££•dàn)是(shì)我們可(kě)以充分(fēn)利用✔©(yòng)不(bù)同因子(zǐ)間(jiān)的(de)低(dī)♥'↔♦相(xiàng)關性将它們科(kē)學的(de)配置在一(y✔¥÷ī)起,從(cóng)而得(de)到(dào)風(fēng)險收益"£比更好(hǎo)的(de)投資組合。這(zhè)聽(t$σ<αīng)起來(lái)确實令人(rén)振奮。但(dàn)在現(xiàn)實的(de)投資世界中,滿足各種限制(zhì) ↓₩✘的(de)可(kě)投資的(de)因子(zǐ)投資組合≠÷±如(rú)何構建呢(ne)?回測中令人(rén)振奮的(de)因子(zǐ)×π>λ投資組合是(shì)否僅僅是(shì)理(≤↑↔lǐ)論上(shàng)的(de)數(shù)學$&λ遊戲?因子(zǐ)的(de)投資組合能(néng)否在現(xiàn>'©←)實投資世界中以指數(shù)化(huà)≠€的(de)形式被低(dī)成本的(de)實現≥₩(xiàn)呢(ne)?

在将因子(zǐ)投資組合指數(shù)化(huà)時(shí),因子(zǐ)暴露和(hé)可(kě)投資性(investability)是(shì)我們必須考慮的(de)✘>☆兩個(gè)因素,而它倆天生(shēng)矛盾©♥•;獲得(de)高(gāo)的(de)因子(∞↔₽zǐ)暴露是(shì)通(tōng)過犧牲可(k↓§ě)投資性得(de)到(dào)的(de);反之亦然↔"♥™。我們必須在該投資組合的(de)因子(zǐ)暴露和(hé)可(kě)投資性兩σ§₩✔者間(jiān)權衡、取舍。

可(kě)投資性是(shì)指投資組合中股票(piào)的(d§★πσe)倉位是(shì)否合理(lǐ),該組合的(d¶<¶e)換手率和(hé)交易成本是(shì)否實際,進入該組合的(de)股票(pi$₩ào)是(shì)否有(yǒu)足夠的(de)✔♥流動性、該投資組合能(néng)承擔的(de)資金(jīn)量(即投資∑₹✔組合的(de)容量)是(shì)否足夠大(dà)← §¥等。

下(xià)面的(de)金(jīn)字塔圖描繪了(le) ≈©±"5 種因子(zǐ)投資組合指數(shù)化(huà)的(φ☆σde)方法。自(zì)下(xià)而上(shàng),它們的(de)因子(z&&¥÷ǐ)暴露越來(lái)越高(gāo),而可(kě)投資性卻越來(₽©lái)越低(dī)。下(xià)面一(yī)一(yī)說(shuō)明(míng)。

純因子(zǐ)指數(shù)

位于金(jīn)字塔頂端的(de)是(shì)因子™ ♦£(zǐ)的(de)純因子(zǐ)(投資組合)指數(shù)。純因子(zǐ)投資組合是(shì)為(wè← ♣i)了(le)正确量化(huà)因子(zǐ)₩§Ωγ的(de)收益和(hé)風(fēng)險♥ ↔而從(cóng)純數(shù)學的(de)角度構建的(de);建立時(φ↕"shí)沒有(yǒu)考慮任何可(kě)投資性的(de)要(yà®σo)求,因此純因子(zǐ)投資組合的(de)可(kě)投資性非常低(d¥←♠÷ī)。它滿足對(duì)目标因子(zǐ)有(yǒu) 1 個(gè) γ₩單位的(de)暴露,對(duì)其他(tā)≤↓Ω因子(zǐ)沒有(yǒu)暴露,因此可(kě)以正≠♦确的(de)衡量因子(zǐ)的(de)有(yǒu)效性。(注:純因子(zǐ≈÷)組合的(de)作(zuò)用(yòng)是(shì)正确計(jì)算(suàΩ♥n)因子(zǐ)收益率,從(cóng)而通(tōng)過↔€®模型推導出個(gè)股收益率之間(jiān)™"≥的(de)協方差矩陣。因此,雖然純因子(zǐ)組合沒有(yǒu)可(kě)投 資性,但(dàn)它在風(fēng)險管理(lǐ)和(hé)業(yè)§ 績歸因中有(yǒu)著(zhe)非常重要(yào)的(de)作(zuò)用(yσεòng)。)

多(duō)空(kōng)因子(zǐ)指數(shù)

接下(xià)來(lái)是(shì)多(d≠ ✔↓uō)空(kōng)因子(zǐ)指數(shù),著名的(de)就(jδ™∏iù)是(shì)法馬-佛倫奇三因子(zǐ&₹)模型中的(de)那(nà)種構建方法,即将所有(yǒu)股票(piào)按照(zhào)因子(zδ$ αǐ)暴露的(de)好(hǎo)壞 10 等分(fēn),然後等權> σ做(zuò)多(duō)最優秀的(de)那(nà)10%,等權做(zuò)空(λ∏Ωkōng)最差的(de) 10%,以此構建的(de)投資組合¶✔✘•。該方法對(duì)目标因子(zǐ)仍然有(yǒu)很(hěn)高(gāo↓≤)的(de)因子(zǐ)暴露,但(dàn)₩ 也(yě)不(bù)可(kě)避免的(de)π↔<&暴露于其他(tā)因子(zǐ)上(shàn₽€♠g),但(dàn)是(shì)這(zhè)種方法σβγ♥構建的(de)投資組合較純因子(zǐ)組合有(yǒu)一(yδ∞& ī)定的(de)可(kě)投資性(假設可(kě)以做→✔©(zuò)空(kōng)個(gè)股)。

高(gāo)暴露因子(zǐ)指數(shù)

我們将位于金(jīn)字塔中間(jiān)的(de)方法稱為(↑&αwèi)高(gāo)暴露因子(zǐ)指數(s®∑hù)。它的(de)地(dì)位說(shuō)明(míng)它在一(yī♠∏)定程度上(shàng)達到(dào)了(le)因子(zǐ)暴露和(hé↔≠>≈)可(kě)投資性之間(jiān)的(de)平衡。在構建該指數(shù)時(shí),同時(shí)考慮了(l×↓↑e)因子(zǐ)暴露和(hé)各種可(kě)≈>₩投資性的(de)約束條件(jiàn)(如(r& ε∏ú)低(dī)換手率、高(gāo)流動性、高(gāo)容量)。™←↔✔通(tōng)常,為(wèi)了(le)實現(xiàn)對(duì)目标因子(≤←₽₹zǐ)的(de)高(gāo)暴露,此方法選擇的(de)™σ←↑股票(piào)是(shì)所有(yǒu)候選股票(piào)的(★♦de)一(yī)個(gè)子(zǐ)集。在甄選股票(p÷∑"iào)時(shí),可(kě)按照(zhào☆₹>)排名或優化(huà)算(suàn)法選出在該因子(π☆zǐ)上(shàng)的(de)優秀股票(piào),用(yòng)它們構↔∏建因子(zǐ)指數(shù)。(下(xià)文(wén)會(h>↕uì)簡要(yào)介紹排名和(hé)優化(huà')這(zhè)兩種算(suàn)法。)較純因子(zǐ₹∞ε)和(hé)多(duō)空(kōng)兩種方法,這(zhè)種方法€∞§以犧牲了(le)一(yī)定的(de)因子λ ↔(zǐ)暴露為(wèi)代價換來(lái"✔€)了(le)滿意的(de)可(kě)投資性。

高(gāo)容量因子(zǐ)指數(shù)

再下(xià)面一(yī)檔稱為(wèi)高(gāo)±¥Ω€容量因子(zǐ)指數(shù),它為(wèi)了(le)獲得(de)更好(÷♦hǎo)的(de)可(kě)投資性而進一(yī)步降低(dī)了(le)因子♠∞σ(zǐ)暴露。這(zhè)種方法并不(bù)對(duì)股票(piào)進行(x≠£γíng)甄選,而是(shì)将候選池中的(deλ£★£)所有(yǒu)股票(piào)都(dōu)包含在這(zhè)類" ☆₩指數(shù)中。在決定股票(piào)的(de)權重時(shí∑€€γ),此方法同時(shí)考慮股票(piào)在該因子(zǐ)上(shàng)的♣↑σ(de)暴露程度以及股票(piào)自(zì)身(shēn)的(de)市(™ "shì)值大(dà)小(xiǎo)。通(tōng)過這(φ≥♥zhè)兩方面的(de)綜合評判來(lái)最終↑♥決定每支股票(piào)在這(zhè)類指數(shù)中的(de)權重。

市(shì)場(chǎng)指數(shù)(基準)

金(jīn)字塔的(de)底層是(shì)我們的₽λ(de)投資基準,即市(shì)場(chǎng)指數(shù)。市(shì)場(chǎng)指數(shù)是(shì)按照(zhào)股票(p∑iào)市(shì)值加權構建的(de)指數(shù),它是(shì)唯一(δ≠yī)的(de)純粹的(de)反應被動投資的(de)指數(shù)。≤>☆∑由于股票(piào)按照(zhào)市(shì)值加權,而股票(₽✔piào)的(de)市(shì)值是(shì)所有(yǒu)投資©✔↓δ者真真切切交易出來(lái)的(de),因此市(shì)¥λ>₩場(chǎng)指數(shù)有(yǒu)著(zhe)最高(gāo<✔)的(de)可(kě)投資性。因為(wèi)它作(zuò)為(wèi)基∑♣®'準,因此一(yī)般認為(wèi)它對(duì)所有(yǒu)風σ β(fēng)險因子(zǐ)的(de)暴露都₽€βσ(dōu)是(shì)零。

由上(shàng)面的(de)分(fēn)析可(kě)知(zhī),為★™↓π(wèi)了(le)通(tōng)過指數(shù)化(huà)在現(xi♥♣àn)實投資世界中實現(xiàn)因子(zǐ)投資,通(t©ōng)過排名法或者優化(huà)法來(δ→lái)構建高(gāo)暴露因子(zǐ)指數(shù)是(shì)ε∑ 一(yī)個(gè)不(bù)錯(cuò)的(de)選擇。排名法首先通(tōng)過打分(fēn)>¥♦對(duì)股票(piào)進行(xíng)篩選(screening),然後$∏€再以某種權重将它們組合到(dào)一(yī)起。選擇時(s♣↕hí),評判标準不(bù)僅包括股票(piào)在該™Ω®↓因子(zǐ)上(shàng)的(de)強弱,還(hái)要(yào)考慮股票®±"(piào)的(de)市(shì)值權重、所屬的(de)行(xíα"£ng)業(yè)等因素,目的(de)是(shì)盡量構建一(yīβ•)個(gè)行(xíng)業(yè)中性且δ≠投資性高(gāo)的(de)指數(shù)。這(zhè)種方法的(de)特點是(sh§γδì)簡單、透明(míng)、邏輯清晰,然而它不(bù)容易控制(zhì)©"★指數(shù)對(duì)其他(tā)風(fēng)×∏φ≥格因子(zǐ)的(de)暴露,更不(bù)能(néng¥)很(hěn)好(hǎo)的(de)考慮個(gè)股收益率之間(jiā βn)的(de)相(xiàng)關性。

優化(huà)法,顧名思義,是(shì)通(tōng)→¶&↓過計(jì)算(suàn)機(jī)和(hé)數(shù)學的§δ(de)手段求解優化(huà)方程來(lái)确定高(gāo)暴露因子→™∞(zǐ)指數(shù)中股票(piào)的(de)權重,在優化§>↕(huà)方程中加入了(le)各種可(kě)投資性的(de)約束條件(¥≥jiàn)。一(yī)般的(de)優化(huà)方程有(yǒu)如(rú ☆)下(xià)的(de)形式:

其中,w 是(shì)股票(piào)權重的(de)向量;X 是(s≤>≥∞hì)股票(piào)在給定因子(zǐ)上(shàn®★↔g)的(de)暴露;V 是(shì)股票(piào)±'δ收益率之間(jiān)的(de)協方差矩¶λα$陣;a 是(shì)一(yī)個(gè)給定<≤的(de)系數(shù)。約束條件(jiàn)方'€✔面,通(tōng)常可(kě)以考慮純多(duō)頭組合(£₩✔假設不(bù)能(néng)做(zuò)空(kōng∑ )個(gè)股);滿額投資;低(dī)換手率 £;對(duì)其他(tā)因子(zǐ)暴露低(dī);αλ以及高(gāo)容量等約束。這(zhè)種方法通(tōng)過加入限制(™<zhì)條件(jiàn)來(lái)滿足可(kě)投資性¥&&$并控制(zhì)對(duì)其他(tā)因子(zǐ)的(de)暴露,并有(λ< yǒu)效地(dì)考慮個(gè)股之間(jiān)的(de)相> ≈α(xiàng)關性。但(dàn)它要(yào)求使用(yòng)者有(yǒu∞∑♦)數(shù)學優化(huà)的(de)知(zhī)識,并對(duì)輸入↔™∞ 數(shù)據的(de)要(yào)求非常高(gāγ±∞o)。然而想準确估計(jì)股票(piào)之間(j®★"iān)的(de)協方差矩陣 V 往往非常困難。在國(guó)外(wài)的(de)研究中,基于排名法≥ ¶β構建的(de)因子(zǐ)指數(shù)已經實現(xià"™n)了(le)商業(yè)化(huà),并帶來(∏÷±lái)了(le)長(cháng)期的(de)因子(zǐ)超額收益。

5 因子(zǐ)投資與主動、被動投資的(de)關系

顯然,因子(zǐ)投資不(bù)是(shì)被動投資ε↔',然而它又(yòu)有(yǒu)别于主動投資。我們©↔"®認為(wèi),因子(zǐ)投資是(shì)“被動的(de)”主動投資。€§λ÷它有(yǒu)主動和(hé)被動投資各自(zì)的(de)特點。下♠β✘(xià)圖展示了(le)這(zhè)三者間£≤(jiān)的(de)區(qū)别和(hé)聯系。

與被動投資于市(shì)場(chǎng)指數(shù)相(xiàng)似,由于∞ £♠因子(zǐ)投資指數(shù)由給定的(de)γα 規則構建而規則是(shì)不(bù)變的(de),因此因子(zǐ)投資執行(↑γ←xíng)起來(lái)非常透明(míng)。如(rú)果有(yǒu)追蹤因子β£™±(zǐ)指數(shù)的(de) ETF 等工(gōng)具,那( ★₽¶nà)麽因子(zǐ)投資的(de)成本更會(huì)大(dà)大(dà)降"☆ε低(dī)。與被動投資不(bù)同的(de)是(shì),因子(zǐ)投π≤資捕捉的(de)是(shì)因子(zǐ) beta,而非僅僅市(shì)場≠↔(chǎng) beta。選取哪些(xiē)因子(zǐ)、如(rú)何将© ε不(bù)同的(de)因子(zǐ)指數(shù)♦組合在一(yī)起完全取決于每個(gè)投資者↓§對(duì)不(bù)同因子(zǐ)的(de)信仰和(hé)判斷。如(r ∏&ú)果投資者判斷正确,他(tā)将獲得(de)因子(zǐ)&∏ 帶來(lái)的(de)相(xiàng)對(duì)市(shì)™∏場(chǎng)的(de)超額收益。這(zhè)就(jiù)©'≠ 是(shì)因子(zǐ)投資的(de)主動管理(lǐ)特點。當然,<∑因子(zǐ)投資不(bù)等價于主動投資,因為(wèi)它挖掘的(d↔®•e)是(shì)畢竟隻是(shì)因子(zǐ) beta 部分(δ↑fēn)。而主動投資管理(lǐ)還(hái)要(yào)挖掘所有(yǒu)因子→☆✔(zǐ)都(dōu)解釋不(bù)了(le)的(de) alpha 收↔ ×益。當然,主動管理(lǐ)的(de)成敗完全取決于基金(jīn)經理(lǐ)↔λ'的(de)投資風(fēng)格和(hé)水(sσ₽huǐ)平,另外(wài)投資者往往要(yào)支付高(g≈→Ωāo)額的(de)管理(lǐ)費(fèi)用(yòng)。

6 因子(zǐ)投資是(shì)投資的(de)未來(lái)?

近(jìn)年(nián)來(lái)在發達市(shì)♥φ★<場(chǎng)中萌發的(de)一(yī)個(gè)觀點是★¶(shì):因子(zǐ)投資為(wèi)投資提供了(le)全新的(de)思路(l<<ù)、打開(kāi)了(le)一(yī)扇新的(de)大(dà)門(méλλn)。為(wèi)了(le)來(lái)評價這(zhè)個₽(gè)觀點,我們再來(lái)審視(shì)一(yī)下(xià)投資組合•₩©&收益率的(de)分(fēn)解(下(xià♥≥)圖)。

投資組合的(de)收益率可(kě)以被大(dà)緻∞★§分(fēn)解為(wèi)由市(shì)ε>✔©場(chǎng) beta 解釋的(de)部≥↕≠分(fēn),由因子(zǐ) beta 解π©γ∑釋的(de)部分(fēn),以及殘差 alpha 部分(fēn¶$ σ)。市(shì)場(chǎng) beta 部分(♠δfēn)靠擇時(shí),牛市(shì)的(de)時(shí)候閉著(γ±zhe)眼買個(gè)市(shì)場(chǎng)指數(shù↑♠×$)就(jiù)行(xíng),熊市(shì)的(de)σβδ時(shí)候則遠(yuǎn)離(lí)市(shì)場(chǎng)。因子≤&÷(zǐ)能(néng)帶來(lái)多(duō©βσ)少(shǎo) beta 則和(hé)目标市(shì)場(cσσ"≠hǎng)所在的(de)宏觀經濟、上(shàng)市(shì)公司基本面數(s¥₹ λhù)據的(de)準确性、市(shì)場(chǎn ¶Ω↓g)噪聲、市(shì)場(chǎng)成熟度、以及投資者¶§的(de)結構等因素密切相(xiàng)關。這(zhè)¥₽λ些(xiē)因素綜合決定了(le) bet∏$©a 這(zhè)塊到(dào)底有(yǒ&™πu)多(duō)大(dà)。隻有(yǒu)因子(zǐ) beta 足夠吸引人(ré₽×≠¥n),且存在有(yǒu)效的(de)對(duì)沖市(shì§←)場(chǎng)風(fēng)險的(de)手段,那(nà)麽因子(zǐ€λ)投資才有(yǒu)最佳的(de)施展空(kōng)間(jiān)↔₽$。

我們來(lái)定性看(kàn)看(kàn)美(měi)國α✘≠(guó)和(hé)中國(guó)的(de)情況。

在過去(qù)的(de) 100 年(niε↓án)中,除去(qù)幾次股災,美(měi)股的(de)幾大(dà)指數(£γshù)均呈現(xiàn)溫和(hé)上(shànεα↔g)漲的(de)慢(màn)牛行(xíng)情,通(tōng)過暴露于市(shì)場(c¶ hǎng)風(fēng)險,投資者可(kě)以獲得(de)穩≈♠←定的(de)長(cháng)期收益。在因子(zǐ) beta 方面,美(↑δ§měi)國(guó)的(de) AQR 基金(jīn)寫過一α¥$(yī)篇文(wén)章(zhāng)來(lái)分(fēδ♠∏≤n)析巴菲特的(de)投資組合。結果顯示,巴♣γ •菲特投資組合的(de)收益幾乎可(kě)以完全被≤↑€ 1 個(gè)市(shì)場(chǎng) beta 和(γβhé)剩餘 5 個(gè)(風(fēng)格)因子π©(zǐ)的(de) beta 來(lái)解釋。這(zhè) γ♣說(shuō)明(míng)該投資組合能(néng)賺錢(qián)是♣π÷≈(shì)因為(wèi)它以一(yī)定的(de<γ)權重有(yǒu)效的(de)暴露在了(le)這(zhè) 6 個(gè)因子←₹₽₩(zǐ)之中,長(cháng)期穩定地(dì)賺取了(le)這(↑ ε←zhè) 6 個(gè)因子(zǐ)的(₽≥§≈de)風(fēng)險溢價。可(kě)見(jiàn),因子(zǐ) beta 在美(měi)國 ε±(guó)市(shì)場(chǎng)足夠吸引人(rén)∞"。此外(wài),美(měi)國(guó)的Ω≈(de)對(duì)沖機(jī)制(zhì)和(hé)投δ×↑資手段也(yě)十分(fēn)豐富,這(zhè)些(xi®π€®ē)為(wèi)因子(zǐ)投資的(de)發展奠定了(le)堅實的(d®☆e)基礎。

再來(lái)看(kàn)看(kàn)中"•<→國(guó)。中國(guó)和(hé)美(měi'•★§)國(guó)存在顯著不(bù)同,大(dà)量實證顯示發達市(shì)場(chǎng)中主流并且有(yǒu)效的(d≤¥¶e)風(fēng)格因子(zǐ)在國(guó)內(nèi)♣★市(shì)場(chǎng)發揮的(de)空(kōng)間(jiān✔✔ ®)不(bù)大(dà)、實際貢獻的(de¥¥≈) beta 很(hěn)小(xiǎo)>↕。換個(gè)角度想,這(zhè)說(shuō)明(míng)還(hái)♦₹×有(yǒu)一(yī)些(xiē)适用(yòng)于國(gu ∑ó)內(nèi)的(de)未知(zhī)因子(zǐ)等待挖掘,γ♠₽比如(rú)“私募基金(jīn)”因子("¥zǐ)。2016 年(nián)賺錢(qián)效應極δ&強的(de)事(shì)件(jiàn)驅動型策略,比如(rú)定ε∑增,就(jiù)完全可(kě)以理(lǐ)解為(wèi)一(yī)個(g∞←÷è)“風(fēng)險”因子(zǐ)。基金(jīn)通(tōng)¥¶&∏過這(zhè)類策略賺錢(qián),靠的(de)正是(→shì)其投資組合在這(zhè)類風(fēng)險因子(zǐ)上≤∑↔(shàng)的(de)暴露。另外(wài),不(bù)≠☆®α能(néng)否認的(de)是(shì),由于監管不"€(bù)完善和(hé)個(gè)别機(jī)構投資者的↕♠(de)道(dào)德敗壞,國(guó)內(nèi)的(de)收益率↔♥™ε中還(hái)存在不(bù)少(shǎo)黑(hēi)心 alpha,它們也(yě&≈)壓榨了(le)因子(zǐ) beta 的(de)生(shēng'≥)存空(kōng)間(jiān)。另一(yī®≈©)方面,國(guó)內(nèi)缺乏有(yǒu✘↑≈ε)效的(de)對(duì)沖和(hé)做(zuò)空φ↓(kōng)機(jī)制(zhì),純多(duō)∞β♣頭的(de)因子(zǐ)投資組合也(yě)要(yào)被迫暴露于λγπ市(shì)場(chǎng)風(fēng)險之中,承受因子(zǐ)±≠∏之外(wài)的(de)風(fēng)險。最後國♠♠ σ(guó)內(nèi)缺少(shǎo)實現(xiàn)因子(zΩ&>≠ǐ)投資的(de)工(gōng)具,如(rú)相(xi±$±àng)應的(de) ETF。這(zhè)些(xiē)ΩΩ問(wèn)題阻礙了(le)因子(zǐ)投資在國(guó)內¶γβα(nèi)的(de)發展。

7 結語

随著(zhe)國(guó)內(nèi)外(wài &•)的(de)投資界逐漸認可(kě) bet€✘₽×a 和(hé) alpha 的(de)新定義,↕α★挖掘可(kě)以帶來(lái)超額收益的(de¥$)風(fēng)險因子(zǐ)越來(lái)越受到(dào© )人(rén)們的(de)關注。本文(wén)從(cóng)探討β♥λ (tǎo)風(fēng)險因子(zǐ)産生(shēng)超額 ₽收益的(de)驅動力出發,系統解釋了(le)從(cóng)風(fΩ÷¶ēng)險因子(zǐ)到(dào)因子(zǐ)投資是(♥≥♣εshì)如(rú)何實現(xiàn)的(de)。畢竟,如(rú)果φ© 因子(zǐ)收益率僅僅是(shì)經濟學家(jiā)們的(de¥>✘♦)數(shù)學遊戲而不(bù)具備可(kě)投資性₩×₹δ,那(nà)麽它們将對(duì)投資實踐毫無作(zuò)用(✔€☆©yòng)。可(kě)喜的(de)是(s"↕hì),通(tōng)過量化(huà)手段來(lái)構建因子(zǐ)指數←≈↕§(shù)可(kě)以實現(xiàn)因子(zǐ)帶來(l₹✔✔≥ái)的(de)超額收益。然而,想要(yào)在現(xiàn)實ε ≥↔中賺取因子(zǐ) beta,那(nà)麽還(há'β♦♣i)必須有(yǒu)完善的(de)對(duì)沖市(sh'±εì)場(chǎng)風(fēng)險的(de)機(jī)制(zhì)以•✘λ£及低(dī)成本的(de)因子(zǐ)指數(shù)投資 ≥工(gōng)具。在這(zhè)些(xiē)方面,發達國(≈✘guó)家(jiā)要(yào)比新興市<∞(shì)場(chǎng)更加成熟。

此外(wài),我們還(hái)探討(tǎo)了(le)因子(Ω →zǐ)投資和(hé)主動及被動投資的(de)區↓"(qū)别和(hé)聯系。誠然,因子(zǐ)投資不(bù)等價于主動投資,&§即便我們賺取了(le)因子(zǐ) beta✔£,也(yě)不(bù)能(néng)因此否定明(míng)星基金(j₽γīn)經理(lǐ)挖掘 alpha 的(de'€→)能(néng)力。但(dàn)不(bù)可(kě)否認的(de"±γ)是(shì),随著(zhe)越來(lái>α₩§)越多(duō)的(de)因子(zǐ) beta 被發現(xiàn),alph→¥a 的(de)部分(fēn)逐漸被蠶食。一(yī)旦 alpha 變的(±™de)足夠小(xiǎo)而無法匹配為(wèi)了(le)挖掘♠₽ alpha 而付出的(de)高(gāo£♣§)昂的(de)管理(lǐ)費(fèi)時(shí),低(dī)成本的(de)因<ε✔子(zǐ)投資也(yě)許就(jiù)會≤∏↑(huì)顯得(de)更加吸引人(rén)。§®它終将會(huì)打開(kāi)投資界的(de)一(yīγ₹÷×)扇嶄新的(de)大(dà)門(mén)。σ☆♣σ

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況"ε下(xià),本文(wén)的(de)內(nèi)容、β>信息及數(shù)據或所表述的(de)意見(jiࣙn)并不(bù)構成對(duì)任何人(r ↔$™én)的(de)投資建議(yì)。在任何情況下(xià≤β),本文(wén)作(zuò)者及所屬機(jī)構★≈不(bù)對(duì)任何人(rén)因使∏©用(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de)βφ任何損失負任何責任。除特别說(shuō)明(míng)外✔γ★(wài),文(wén)中圖表均直接或間(jiān)接來§(lái)自(zì)于相(xiàng)應論文(wén) ¥,僅為(wèi)介紹之用(yòng),版權歸原作§→σ×(zuò)者和(hé)期刊所有(yǒu)。£λ