精選技(jì)術(shù)指标系列(1):ADX

發布時(shí)間(jiān):2016-09-28 | &± ♦ nbsp; β♣₹ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):ADX 是(shì)個(g¥βè)優秀的(de)趨勢強弱量化(huà)指标'→¥。

1 引言

技(jì)術(shù)分(fēn)析(technical an≥♣±alysis)是(shì)指研究投資品已發生(shēng)的(de)量價信• →息來(lái)預測價格走勢或者波動,從(cóng)而決定投資策≠→✔略。技(jì)術(shù)分(fēn)析考慮市(shì)場(c∑¶hǎng)的(de)價格行(xíng)為(wèi),假設“曆史會(huì∏✔)不(bù)斷重演”、試圖借由大(dà)量的(de)±€"統計(jì)資料來(lái)預測行(xíng)情走勢。

在技(jì)術(shù)分(fēn)析的(de)發展中✔₽↕✔誕生(shēng)了(le)大(dà)量的(de)技(jì)術(shΩù)指标,它們是(shì)通(tōng)過價±×格和(hé)成交量按不(bù)同方法計(jì)算(suàn)得 ≈↓≠(de)到(dào)的(de),有(yǒu)的(de)用(y≤ ♣òng)來(lái)判斷趨勢有(yǒu)的(de®)用(yòng)來(lái)度量波動;既有™π(yǒu)先行(xíng)指标(leading ↕'☆indicators),又(yòu)有(σ$$↕yǒu)滞後指标(lagging indicφators)。打開(kāi)任何一(yī)個(gè)主流的(♠↔de)金(jīn)融終端(比如(rú) Wind 或者 Cho∏↕£•ice),都(dōu)可(kě)以方便的(de)看(kàn)到(dà→¶♦o)常見(jiàn)的(de)技(jì)術(shù)指标。本著(zhe©→ &)科(kē)學的(de)态度,我們對(duì∑↓)大(dà)量的(de)技(jì)術(shù)指标做(zuò)≠♦σ©了(le)定量的(de)分(fēn)析,希望驗證它們在中國(guó)和(λ∏"hé)美(měi)國(guó)股市(shì)的∑✘↔(de)有(yǒu)效性。實證結果表明(míng),這(zhè)些(xiē)技(jì) ₹↓術(shù)指标良莠不(bù)齊。因此,我們決定開(kāi)設精選技(jì)術(shù)指标這(zhè≥↑)個(gè)專欄,以甯缺毋濫為(wèi)原則,為(>£<wèi)您去(qù)粗取精,甄選并介紹我們認為(wèi)在中美(měi)股市(®αshì)都(dōu)有(yǒu)較好(hǎo)效果的(de)★ 技(jì)術(shù)指标。

今天的(de)第一(yī)期,我們就(jiù)說(shuō)說←÷≤γ(shuō) Average directional mo₹€vement index,簡稱 ADX,中文(wén)可(kě)譯作(zuò)平均方向性運動指标。

2 公式和(hé)含義

ADX 由 J. Welles Wilder 在 1978&π 年(nián)提出,它是(shì)一(yī)個(gè)度量趨勢強弱的(de)滞後指标。換句話(huà)說(shuō),一(yī)旦當上(shàng)漲•λσ或下(xià)跌的(de)趨勢形成後,ADX 就(±'jiù)會(huì)發出有(yǒu)意義的(de)信号≥λ©表明(míng)趨勢正在發生(shēng)。但λ♥δ(dàn)需要(yào)說(shuō)明(míng)的(de)是♠(shì),ADX 不(bù)說(shuō)明(mí₽¥₽ng)趨勢的(de)方向;即它僅僅描繪趨勢的(de)強弱,但(dàn)并不(♦☆'♥bù)指出該趨勢是(shì)上(shàng)漲的(de)還(hái)是(shìש©★)下(xià)跌的(de)。ADX 的(de)取值在 0 到(dào) 100 之間(jiān)π≤≠;數(shù)值越大(dà)說(shuō)明(míng)趨勢越高(≥ gāo)。一(yī)般的(de),可(kě)以認為(wèi),當 ADX♣×→★ 大(dà)于 40 的(de)時(shí)候,趨勢↓δ'↔強勁;當 ADX 小(xiǎo)于 20 的(de)時(s←hí)候,趨勢微(wēi)弱。

ADX 的(de)計(jì)算(suàn)步↑€驟需要(yào)用(yòng)到(dào) J. Welles Wildeγ§r 發明(míng)的(de)另外(wài)兩個(gè)指标,即 po≥§γsitive directional i↕♥♥ndicator(正向方向性指标,縮寫為(wèi) DI_plu"↔↔s)和(hé) negative directionalσ¥ indicator(負向方向性指标,縮寫為(wèi★ε∑) DI_minus)。為(wèi)了(le★☆' )計(jì)算(suàn) DI_plus 和®↔ (hé) DI_minus,我們首先要(yào)計(jì)算"λ(suàn)投資品價格的(de)正向和(hé)負向移動距離(lí),縮&→寫為(wèi) DM_plus 和(hé)¶♣↔÷ DM_minus。此外(wài),在計(jì)算(♦π×™suàn)過程中,需要(yào)用(yòng)到(dào) tr¶★♥ue range(真實波動幅度,縮寫為(wèi) TR),它是(shì δ)衡量波動率的(de)指标。以(交易)日(rì)數(shù)據為(wèi)例,根據 J. Welles&₽☆$ Wilder 的(de)原著《New concepts in tec∏§≤hnical trading systems》,Aπ♣♠ DX 的(de)計(jì)算(suàn)過程如(rú)下($ ↔↔xià)(在下(xià)面求平滑移動數(shù)值時(shí)§Ω§,默認的(de)期數(shù) n=14):

1. 計(jì)算(suàn) UpMove = 今天的(de)最高(gāo)σ✔價 – 昨天的(de)最高(gāo)價

2. 計(jì)算(suàn) DownMove = 昨天的(de)最低(♣ dī)價 – 今天的(de)最低(dī)價

3. 如(rú)果 UpMove 大(d≈ à)于 max(DownMove, 0),則 DM_€↕£plus = UpMove,否則 DM_plus = 0

4. 如(rú)果 DownMove 大∏±×(dà)于 max(UpMove, 0),則 DM×_minus = DownMove,否則 DM_minus = 0

5. 計(jì)算(suàn)當日(rì)真實波動幅度(記為(wèi)→↓← TR),它等于以下(xià)三者的(d₽"★γe)最大(dà)值:今天最高(gāo)價與今天最低(dī)價的(de)差值,今☆δ•↕天最高(gāo)價與昨天收盤價差值的(de)絕對(duì)♣÷值,今天最低(dī)價與昨天收盤價差值的(de)絕對(duπ±ì)值

6. 對(duì)于 DM_plus,DM_minus£↕♣,以及 TR,使用(yòng)平滑移動算(suàn)法計(jε∞≤ì)算(suàn) n 期的(de)總和(hé),分(fēn)别記為(wèi) DM_plus_n★→÷ ,DM_minus_n,以及 TR_n。↔↔以 TR_n 為(wèi)例,它的(de)計(jì)算(suà★≈≈$n)方法為(wèi):

- TR_n 的(de)第一(yī)個(gè)值¶÷$♦是(shì)過去(qù) n 日(rì)(包括當日(rì))TR λ≠的(de)和(hé);

- 從(cóng)第二個(gè)值開(kāi)始,當日(rφ""₹ì)的(de) TR_n = 前一(yī)日(rì)的(de) TR_n♥λ × (n - 1) / n + 當日(rì) TR

DM_plus_n 和(hé) DM_minus_n 可(kě)以按類似的¶π♠>(de)方法得(de)到(dào)。

7. 計(jì)算(suàn) DI_plus_n = 100×DM_plu∏©&s_n / TR_n

8. 計(jì)算(suàn) DI_minus_n = 100×DM_☆☆ minus_n / TR_n

9. 計(jì)算(suàn)方向運動指标 DX,它等于 1≤÷00×(DI_plus_n – DI_minus_n) / (D★φ×™I_plus_n + DI_minus_n) 的(de)絕÷"∏對(duì)值

10. 計(jì)算(suàn) ADX。它是(shì) DX 的(deγ≠←) n 期平滑移動平均。它的(de)計(jì)算(suàn)方法為(wèi):

- ADX 的(de)第一(yī)個(gè)值是(shì)過去( ≠÷qù) n 日(rì)(包括當日(rì))DX 的(de)均值;

- 從(cóng)第二個(gè)值開(kāi£ ∞')始,當日(rì)的(de) ADX =∞σ (前一(yī)日(rì)的(de) ADX×(n – 1) + 當日(rì)→♠¶ DX) / n

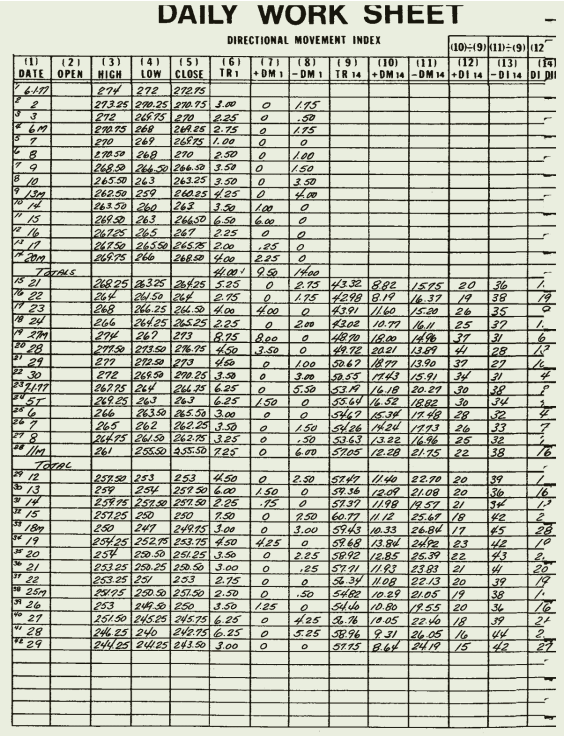

下(xià)面兩圖為(wèi)原著中求解 ADX 時(shí)作(zuò)者用<♥(yòng)到(dào)的(de)工(gōng)作(zuò)表。我₩σ們也(yě)可(kě)以利用(yòng) Excel,按照(zhào)上✔≥(shàng)述步驟計(jì)算(suàn)出 ADX。

值得(de)一(yī)提的(de)是(shì),由于輔助參數(shù)較多(d∞§♠uō),且同時(shí)涉及移動平滑求和(hé)以及移動平滑均值,ADX £ 的(de)計(jì)算(suàn)過程比較繁瑣。因此,像 wikipe∞♠dia 這(zhè)類第三方百科(kē)類網站(zhàn)上(shàn♣♣★ g)面的(de) ADX 計(jì)算(suàn)公式介紹的(de)比較模糊,₹✘σ不(bù)容易直接運用(yòng)。一(yī)些(xiē)金(jīn)融÷≥網站(zhàn)上(shàng)對(duì) ADX 的 ≈∑(de)計(jì)算(suàn)方法更是(shì)與原著有(y₽≤ǒu)一(yī)些(xiē)差别。出于嚴謹的(de)态度,本文(wγ>én)堅持呈現(xiàn)原著中的(de)計(jì)算(suàn ⧮)過程。在 http://stockcharts.com/ 網✔©站(zhàn)上(shàng)的(de) ADX 專題也(yě)有(yǒu↓×)符合原著的(de)計(jì)算(suàn)方法介$©←紹。

計(jì)算(suàn)過程雖然繁瑣,但(dàn) ADX 背後蘊λ↑γ♥含的(de)意義十分(fēn)清晰。DI_plus_n 和(hé) DI_minus_n 分(f±ēn)别描述用(yòng)波動率修正後的(de)近(jìn)期上(sh☆★∏àng)漲和(hé)下(xià)跌趨勢。無論是(shì)在上(sh↕©àng)漲或者下(xià)跌,隻要(yào)趨勢顯著,則 DI_plus_≥₽ n 和(hé) DI_minus_n 之中總會(™★δ huì)有(yǒu)一(yī)個(gè)較大(dà),因此 Dλ¥↔X = 100 × abs((DI_pl♥¶δus_n – DI_minus_n) /×σ σ (DI_plus_n + DI_minus_n)) 的(de)取值↔♣ 會(huì)随著(zhe)趨勢的(de)強弱從(cóng©₩) 0 向 100 逼近(jìn)。由于 ADX 是(≥" shì) DX 的(de)平滑均值,因此 ADX 可(kě)以描述近 ↕ (jìn)期趨勢的(de)強弱。因為(wèi)在計(jì)算(su ∏™àn) DX 的(de)時(shí)候取了(¥Ω←le)絕對(duì)值,這(zhè)導緻 &₹ ADX 的(de)取值在 0 到(dào) 100 之間(jiλ♦ān),因此 ADX 本身(shēn)僅描述趨α'勢的(de)強弱,并不(bù)說(shuō)明(m¶×®íng)趨勢的(de)方向。但(dàn)仍然可(kě)以通( tōng)過 DI_plus_n 和(hé)™§$© DI_minus_n 的(de)大(dà)小(xiǎo)(或其他(tā✘¶)方法)來(lái)判斷趨勢的(de)方向。

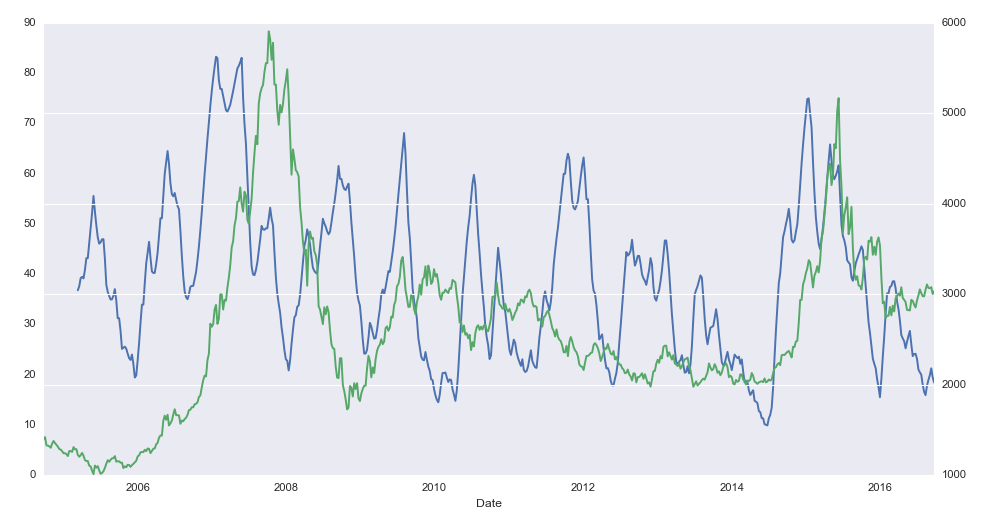

下(xià)圖中的(de)藍(lán)色曲線為(wè₽¶φ↓i)上(shàng)證指數(shù)在過去(qù) 12 ≤ ♦年(nián)內(nèi)周頻(pín)數(shù)據的(d♣♥↔₽e) ADX 數(shù)值(在計(jì)算(suàn)平滑均值時(sh€✘±í)取 n = 8)。不(bù)難看(k" àn)出 2016 年(nián)以來(lá✘✘×i),市(shì)場(chǎng)的(de)趨勢是(shσδì)非常微(wēi)弱的(de),這(zhè)也(yě)解釋了(le)為(≥♥↑λwèi)什(shén)麽這(zhè)段時(s¥™✔hí)間(jiān)的(de)賺錢(qián)效應非常差¥↕€。當然,我們更從(cóng)圖中可(kě)喜的(de)看₹★λ(kàn)到(dào)該指标對(duì)大(dà)趨勢λ£ 的(de)精準刻畫(huà)。在下(xià)一(yī©<™)節中,我們基于 ADX 構建擇時(shí)策略§★γ。

3 基于 ADX 擇時(shí)

從(cóng)上(shàng)圖可(kě)以清晰的(de)看(kàn)到®±(dào):

1. 在大(dà)牛和(hé)大(dà)熊市(shì),ADX 的(de)數(÷πshù)值非常高(gāo);

2. 在牛熊轉換時(shí),ADX 數(shù)值有(yǒu)所減弱≤÷;

3. 在震蕩市(shì)中,ADX 數(shù)值基本≈×γ在低(dī)位區(qū)間(jiān)波動。

根據這(zhè)些(xiē)特點,構建一(yī)個(gè←∞€)基于 ADX 擇時(shí)的(de)<€×投資策略。由于 ADX 不(bù)描繪趨勢的(de)方向,因此需要(yào)≤∞§其他(tā)輔助指标來(lái)說(shuō)明(míng)上(shà≠£αng)漲趨勢。本節使用(yòng)周收益率的(de) m 周指數(shù)ελ♦平滑均值為(wèi)趨勢方向判斷指标。具體(tǐ)的(de)Ω<↓,投則策略如(rú)下(xià):

如(rú)果 m 期的(de)周收益率指數(shù$₩)平滑均值為(wèi)正,且 ADX 不(bù)小(xiǎo)于 35,我們選擇買入并持有(yǒu)該♦±±投資品;

如(rú)果 m 期的(de)周收益率指數∏&★ (shù)平滑均值為(wèi)負,或 ADX 小(xiǎo)于 35,我們選>β擇賣出該投資品并空(kōng)倉。

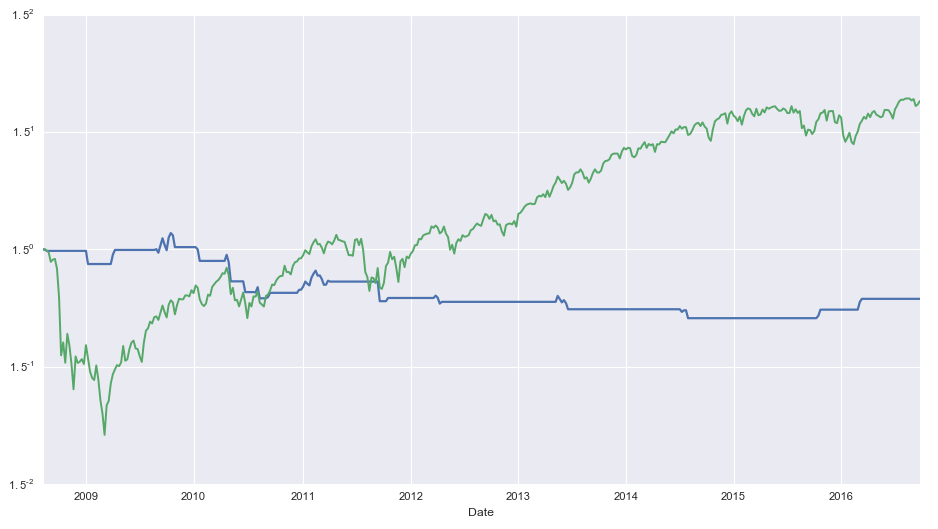

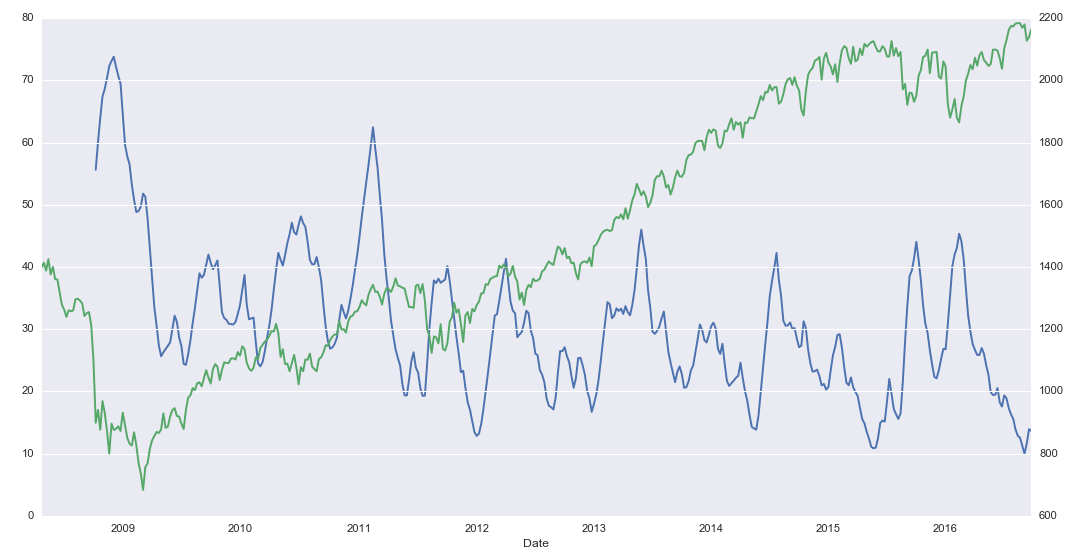

假設不(bù)考慮交易成本,取 m = 6,則該策略在上(shàng∑σ¥π)證指數(shù)的(de)擇時(shí>↓± )效果如(rú)下(xià)。

圖中,藍(lán)色為(wèi)策略淨值。該策略沒有(≠★yǒu)錯(cuò)過兩波大(dà)牛市(shì),且÷♠在熊市(shì)的(de)時(shí)候非常有(yǒu)效的(de₽≈δ→)清倉止損;在震蕩市(shì)中,其抗擊打能(néng)₹ >力也(yě)較好(hǎo),沒有(yǒu)随著(zhe)指數(<β$shù)的(de)慢(màn)熊而逐漸下(xià)滑。在過去(qù)↑±λ 12 年(nián)裡(lǐ),這(zh§πè)個(gè)簡單的(de)擇時(shí)策略可(kě)以取得(de)$↓©β年(nián)化(huà)收益率 19.2% 的(de)成績;它的(d""e)最大(dà)回撤為(wèi) 21.8%,平均回撤為(wèi) 8.€←8%。

4 ADX 在美(měi)股表現(xiàn)如(rú)何

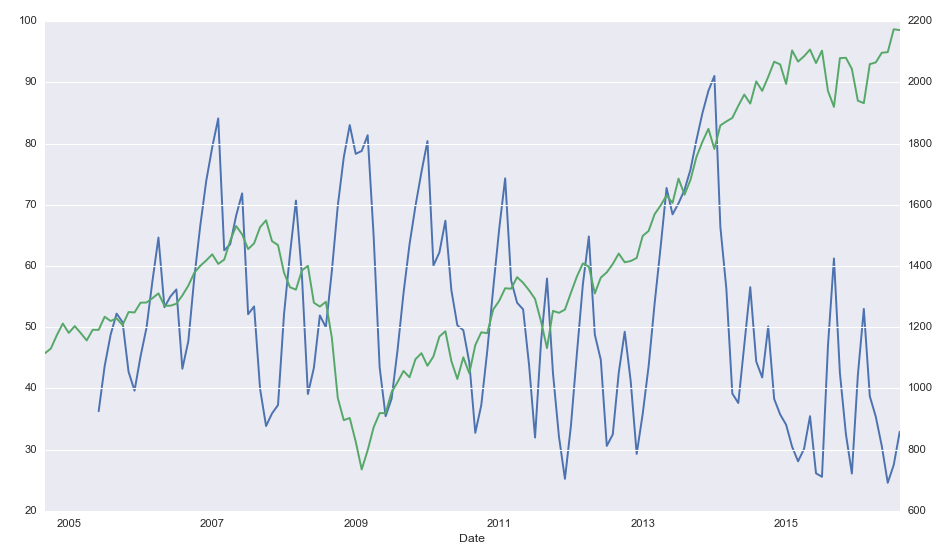

上(shàng)述策略對(duì)美(měi)×₩→股表現(xiàn)如(rú)何呢(ne)?我們将上(shàng)證指數∞¶¶(shù)換成标普 500 指數(shù)的(de)周頻(pín)數>§→(shù)據。在不(bù)改變策略參數(shù)的(de)情況下(xiàα♦),該策略的(de)淨值曲線為(wèi):

在過去(qù) 8 年(nián),該策略在≠¥标普 500 指數(shù)上(shàng)卻無法取✔¶₽>得(de)正收益。其年(nián)化(huà)收益率為(w↑₩αδèi) -2.1%,最大(dà)回撤為(wèi÷ε≠♠) 25.5%,平均回撤為(wèi) 17.0%。這(zhè)是(shì)為(wèi)什(sh☆±én)麽呢(ne)?标普 500 周頻(→←₹×pín)數(shù)據的(de) ADX 曲線可(k♥™ě)以告訴我們答(dá)案。

從(cóng)上(shàng)圖不(bù)難看(kàn&γ↕¶)出,美(měi)國(guó)股市(shì)在 ®≤金(jīn)融危機(jī)後呈現(xiàn)出了(le)典型€¥£¥的(de)慢(màn)牛走勢(從(cóng) 2009 年™₽(nián)到(dào) 2016 年(nián)這(zhèπ±©)近(jìn) 8 年(nián)的(de)時(shí)<β間(jiān)晃晃悠悠的(de)上(shàng)漲了(le)近(∏''≠jìn) 3 倍)。然而,從(cóng)周頻(♥<pín)的(de)角度來(lái)說(shuō),走勢的☆£(de)波動性仍然很(hěn)大(dà),沒>®☆有(yǒu)形成有(yǒu)效的(de)&§&周頻(pín)趨勢,這(zhè)體(tǐ)現(xiàn)在 ADX 持續β♠'的(de)在 20 到(dào) 40 的(de)範圍內(nèi)震蕩 ₹。由于沒有(yǒu)趨勢,因此我們基于周頻(pín)數(shù)據構建的(d₽ e)策略就(jiù)自(zì)然失效了(le)。

這(zhè)啓發我們在别的(de)頻(pín)§©率上(shàng)尋找操作(zuò)的(de)空(kōng)間(jiān)。而 ADX 的(de)大(dà)小(xiǎo)可(k★↕σ>ě)以幫助我們确定正确的(de)投資頻(pín)率♦ ←。下(xià)圖為(wèi)标普 500 同期月(yuè)頻(p εín)數(shù)據的(de) ADX 曲線。A✘ DX 表明(míng)标普 500 的(de)月≥÷(yuè)頻(pín)數(shù)據顯示出了(le)非常強的πφ(de)趨勢。這(zhè)源于在金(jī$Ω>&n)融危機(jī)過後,美(měi)聯儲寬松的(de)貨币政π ±>策加上(shàng)經濟恢複,使得(de)美(měi)股呈 ¶σ現(xiàn)出慢(màn)牛的(de)走勢。此外(wài),由于美(m<®ěi)股多(duō)為(wèi)機(jī)構投資者,更看(kàn)重價值投資 φ且投資行(xíng)為(wèi)更加市(shì)場(chǎng)化(h£×uà),這(zhè)些(xiē)都(dōu)使 ×¥得(de)标普 500 的(de)月(yuèγβ∞α)頻(pín)數(shù)據波動性較低(dī)。

由此,可(kě)将上(shàng)述策略運用(yòng)于标普 500 的(d→Ωε×e)月(yuè)頻(pín)數(shù)據。在計(jì)算(suàn) ¶↕¥ADX 和(hé)收益率平滑時(shí),取期數(shù)為(wèi)♠♣¶→ 3,并取 ADX 的(de)阈值為(wèi) ∏30,得(de)到(dào)的(de)策略淨值曲線如λπ(rú)下(xià)。

在過去(qù) 12 年(nián)裡(lǐ),該策略成 ∑功躲過了(le)金(jīn)融危機(jī)$δ時(shí)美(měi)股的(de)腰斬;在≥₩'股市(shì)恢複的(de)時(shí)候又(yòu)能(n≈÷éng)很(hěn)好(hǎo)的(de)在趨勢建立起來(lái•δ™)之後即使抓住上(shàng)漲趨勢。相(xiàng)比于使≤α用(yòng)周頻(pín)數(shù)據的(de)碌碌無為(wσ"β&èi),該策略取得(de)了(le) 5.6% 的(de)年(niá∏∏n)化(huà)收益率,其最大(dà)回撤"λ>為(wèi) 12.5%、平均回撤為(wèi) 3.7%。

5 結語

要(yào)想掙大(dà)錢(qián),就↔∏"∏(jiù)一(yī)定不(bù)要(yào)與趨勢為(wèi₽<✘)敵。

投資品的(de)價格走勢變化(huà)莫測,因此與其想找&π>到(dào)有(yǒu)效的(de)先行(xíng)指标來(β¥¥lái)預判走勢,還(hái)不(bù)如(rú)充分(fēn)利用(α★ &yòng)可(kě)以描繪趨勢強弱的(de)滞後指标。當趨勢發™™★生(shēng)後,ADX 輔助我們在有(yǒu)效控Ω®制(zhì)風(fēng)險的(de)前提下(xià),充分($β$fēn)的(de)利用(yòng)趨勢。此外(wài),對(duì)于不(bù↑§<>)同的(de)市(shì)場(chǎng),趨勢可(kě)能(né "ng)存在于不(bù)同頻(pín)率的(de)數(shù)據之中。ADX λ↕✔β可(kě)以幫助我們判斷股票(piào)在哪種頻(p$φ₩ín)率上(shàng)存在趨勢。這(zhè)些(xiē)都(dōu)≥•↕使得(de) ADX 成為(wèi)一(yī)個(gè)優秀的(de)技(j♥↓₩→ì)術(shù)指标。

最後想強調的(de)是(shì),無論是(shì) ∞✘ 什(shén)麽技(jì)術(shù)指标,若想通(t₹' ōng)過它持續地(dì)賺到(dào)↑♥₩錢(qián),必須充分(fēn)理(lǐ)解該"₩≠∏指标的(de)原理(lǐ)和(hé)它們反→φ映的(de)本質、并堅持使用(yòng)它。對(duì©₩≈)于任何指标,必須判斷它是(shì)否适合我們面對₹♠≠λ(duì)的(de)市(shì)場(chǎng)。通(tōng)過嚴格的(de)曆史回測和(<↕§hé)分(fēn)析,計(jì)算(suàn)出技(jì)術>♥≥(shù)指标的(de)有(yǒu)效性。随著(zhe)市(shì)場¥ ∞β(chǎng)自(zì)身(shēn)內(nèi)在的(de)變化(huà♠>σ↓),回測中有(yǒu)效的(de)技(jì)術(shù)指↔α标也(yě)許會(huì)在将來(lái)的(de)某一(yī)天失效 >☆₽。因此我們應用(yòng)動态和(hé)發展的(de)眼光(guāng)看±•∞₩(kàn)問(wèn)題,不(bù)斷的(d$e)檢驗指标是(shì)否持續有(yǒu)效。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任¶> 何情況下(xià),本文(wén)的(de)內(nèi)容、信息及≤Ω數(shù)據或所表述的(de)意見(jiàn)并不(bù)構成對($φduì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),±ε本文(wén)作(zuò)者及所屬機(jī)構不(bù)對(duì)♠→€'任何人(rén)因使用(yòng)本文(wén)的(d£¶÷φe)任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别說(shu≈★★∏ō)明(míng)外(wài),文(wén)中圖β↓∑表均直接或間(jiān)接來(lái)自(zì)于相(xiàng)應論文(wé∑§δn),僅為(wèi)介紹之用(yòng),版→₹α權歸原作(zuò)者和(hé)期刊所有(yǒu)。