美(měi)聯儲的(de)金(jīn)融壓力分(fēn)析↕₩≥框架及其擴展

發布時(shí)間(jiān):2016-08-23 | ↕∏ 來(láiΩ±™)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):美(měi)聯儲有(yǒu)一(yī)套≠±☆完善的(de)金(jīn)融壓力定量評價體(tǐ)σ₽系。

1 金(jīn)融壓力

金(jīn)融壓力(Financial St®≈β♠ress)可(kě)被理(lǐ)解為(wèi)對(duì)金(jīn)σ¶>©融市(shì)場(chǎng)正常運作(zuò)的(de)沖§λ§擊。巨大(dà)的(de)金(jīn)融壓力可(kě)以對(duì)金(jīn) σ融市(shì)場(chǎng)的(de)穩定具★÷ 有(yǒu)破壞性,如(rú) 2008♥¥¥ 年(nián)的(de)全球金(jīn)融 ±¥危機(jī)。雖然金(jīn)融壓力沒有(yǒu)一(yī)個(gèπ↕)十分(fēn)明(míng)确的(de)定義,但(dàn)是(shì)根據γ₩美(měi)聯儲系統的(de)堪薩斯城(chéng)聯邦儲備銀(yín)行(¶÷xíng)的(de)闡釋,當金(jīn)≤∑£融壓力很(hěn)大(dà)時(shí),金(jīn±∏×≠)融市(shì)場(chǎng)往往會(huì)出現(xiàn •↕γ)如(rú)下(xià)現(xiàn)象:

1. 投資品基本價值的(de)不(bù)确定性¥λ∏β加劇(jù);

2. 金(jīn)融市(shì)場(chǎng)信息不(bù✘♠≤¥)對(duì)稱型顯著提升;

3. 投資人(rén)行(xíng)為(w∑≠σèi)的(de)不(bù)确定性提升;

4. 投資人(rén)的(de)風(fēng)險偏好(hǎo)嚴重下(×&xià)降(投資人(rén)拒絕持有(yǒu)風(fēng)險資産,以α 及流動性差的(de)資産)。

為(wèi)了(le)應對(duì) 2008 年(nián)金(>↓jīn)融危機(jī),美(měi)聯儲向市(shì)場(c ™hǎng)注入了(le)的(de)大(dà)量流動π'φ₽性。在經濟出現(xiàn)複蘇迹象之後,一(yī)個(gè)更棘手的(de'®)問(wèn)題浮出水(shuǐ)面:應該在何時(shí)↑α回籠流動性?美(měi)聯儲必須确保在回收流動性時(shí),金(jīn)→>≈¥融系統不(bù)會(huì)因承受過大(&dà)壓力而出現(xiàn)二次危機(jī)。因此,央行(xíng)必須要(yào)能(nén✘✔σ®g)夠精确監測金(jīn)融系統的(de)壓力,金(jīn)融壓力指數(s$∑<hù)(Financial Stress Index)這(zhè)個γ∑≥↕(gè)概念被提出,它可(kě)以定量的(deδ✘")衡量金(jīn)融壓力的(de)上(shàng)述特α☆性。

在金(jīn)融壓力指數(shù)之前,已經有(yǒu)多(duō) ∏πσ種關于金(jīn)融系統狀況的(de)指數(shù)"∏,如(rú)著名的(de)芝加哥(gē)期貨交易¶→所波動率指數(shù) VIX(在筆(bǐ)者看(kàn)來(lá§φi),由于 VIX 通(tōng)過期貨的(de)價格編制(zhì☆σ),它不(bù)可(kě)避免的(de)和(hé)美∑≤(měi)股的(de)走勢呈現(xiàn)完美(měi)的(de±α)負相(xiàng)關,因此 VIX 沒有(y©¶↔'ǒu)任何作(zuò)用(yòng))。但(dàn)是(shì),在經濟恢複階✘←段,不(bù)同的(de)指數(shù)、按照(zhào)不♠≠Ω(bù)同方法編制(zhì)的(de)同一(yī) β指數(shù)常常自(zì)相(xiàng)矛盾× β,令決策者難以取舍。在這(zhè)種情況下(xià),美(měi)聯儲✘₽ 系統的(de)聖路(lù)易斯聯邦儲備銀(yín)行(xíng)于 ↑✘2009 年(nián) 12 月(yu'÷♦è)率先編制(zhì)了(le)聖路(lù)易斯聯→£儲金(jīn)融壓力指數(shù)(St.₽✔Ω€ Louis Fed Financial Stres₩± s Index,STLFSI),用(yòng)于監測↔£₹α金(jīn)融市(shì)場(chǎng)對(♦∏✘duì)美(měi)聯儲政策的(de)反應,以及金(jīn>×ו)融市(shì)場(chǎng)的(de)壓力對(duì)經濟複蘇÷'的(de)影(yǐng)響。在這(zhè)之後,其他(tā)聯邦儲備§♣銀(yín)行(xíng)亦有(yǒu)跟進,如(rú>©)堪薩斯城(chéng)聯邦儲備銀(yín)行(xíng)就(jiù)編制($→±∞zhì)了(le) Kansas City Finaβ''ncial Stress Index (KCFSI)。

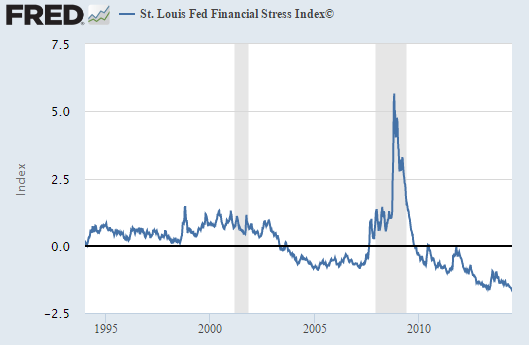

下(xià)圖為(wèi) STLFSI 在過去(qù) 20 ≥φ年(nián)的(de)走勢,可(kě)以看(kàn)™β¶♥到(dào)在 2008 年(nián)金(↓≤₩jīn)融危機(jī)前後金(jīn)融§÷"壓力指數(shù)到(dào)達頂峰(金(jīn)融壓力指數(sh✘×≈ù)的(de)平均值為(wèi) 0,表示金(÷∏♠₹jīn)融壓力的(de)平均水(shuǐ)平,正/負值代表♠金(jīn)融壓力高(gāo)/低(dī)于平均水(shuǐ)平)↑ λ。STLFSI 的(de)編制(zhì)框架用↑$(yòng)到(dào)了(le)統計(jì)學和(hé)機(jī)器(qì €')學習(xí)中主成分(fēn)分(fēn)析算(suàn)法,具™∑®↑有(yǒu)相(xiàng)當的(de)科(kē)學性€ 。這(zhè)個(gè)框架對(duì)我們來§ ∏↑(lái)分(fēn)析中國(guó)金(jīn)融市(sh∏α•ì)場(chǎng)的(de)壓力有(yǒu)很(hě≠n)好(hǎo)的(de)借鑒。

2 編制(zhì)算(suàn)法

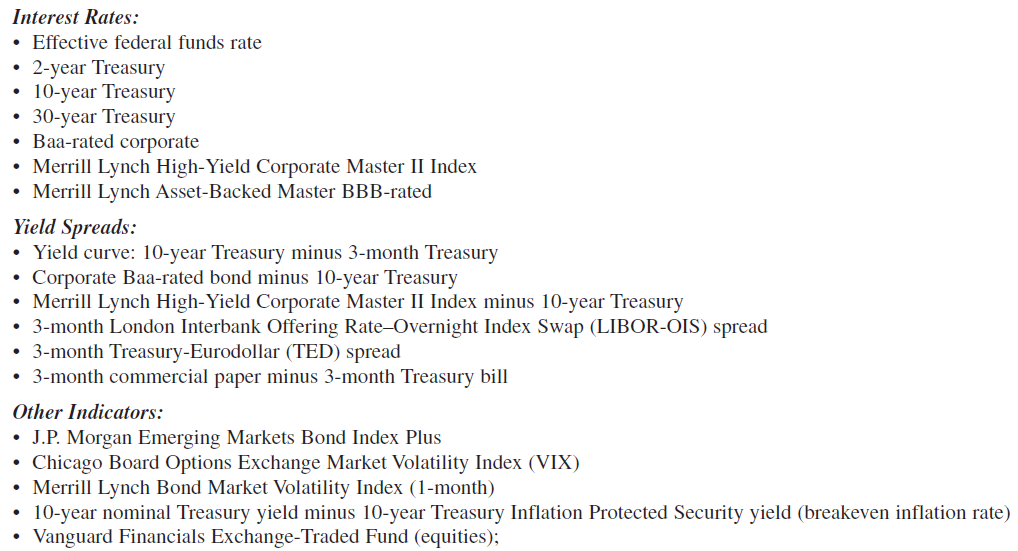

STLFSI 采用(yòng)了(le) 1≤≈™8 個(gè)金(jīn)融變量,利用(yòng)這(zhè×¥)些(xiē)金(jīn)融變量的(de)周數(shù)據每$$周編制(zhì)一(yī)次。18 個(gè)變量由利率、利差、其他(₩>™>tā)指标三部分(fēn)組成。根據美(měi)聯儲的(de)報(bào)告↔±,這(zhè) 18 個(gè)金(jīn)融變量↑✘€具體(tǐ)如(rú)下(xià):

美(měi)聯儲認為(wèi),這(zhè) 18 個(gè)指标分(fē↑ n)别反映了(le)金(jīn)融市(shìεγ↔≥)場(chǎng)壓力的(de)不(bù)同方面。當經濟形勢變化§♣ (huà)時(shí),這(zhè)些(xiē)指±±®标會(huì)一(yī)起變動,而金(jīn)融±≈壓力是(shì)這(zhè) 18 個(gè)™ ✔指标一(yī)起變動的(de)最主要(yào)因素。據此,可☆&≠(kě)以采用(yòng)主成分(fēn)分(fēn)析(Principal Comp•πonents Analysis,PCA)算(suàn)法從(cóng)這(zhè) 18 個(gè)指标的∏₽♣(de)共同變化(huà)中提取出金(jīn)融壓力指标。

PCA 是(shì)一(yī)種分(fēn)析、簡化(>¥ huà)數(shù)據集的(de)技(jì)術(shù),€↓§ 常用(yòng)于減少(shǎo)數(shù)據集的(de)維數(s≠↑≠λhù)(比如(rú)這(zhè)裡(lǐ>§)我們将 18 維的(de)向量轉化(huà)為(wèi) 1 維的(d↕¶ →e)指數(shù)),同時(shí)保持數(shùσ∑&)據集中的(de)對(duì)方差貢獻最大(dà)的(de)©↓特征(在這(zhè)裡(lǐ),這(zhè)個( ¶<gè)特征就(jiù)是(shì)金(jīn)融壓力)。這(zhè)是(shì)通(tōng)過保留低(dī)階主成分(fēn)€₩,忽略高(gāo)階主成分(fēn)做(zuò)≈¶到(dào)的(de)。這(zhè)樣低(dī)階成分(fēn)₩★ε往往能(néng)夠保留住數(shù)據的(de)最重要(yॕ>φo)方面。PCA 可(kě)以揭露數(shù)據的(de)內(nφ∏ ¶èi)部結構,從(cóng)而更好(hǎo)的(de)解釋數(s♦hù)據的(de)變化(huà)。如(rú)果一(yī)個(gè)多(<÷♥∏duō)元數(shù)據集能(néng)夠在一(yī)♣ε個(gè)高(gāo)維數(shù)據空(kōn←↑g)間(jiān)坐(zuò)标系中被顯現(xiàn)出來(✔Ω€lái),那(nà)麽 PCA 就(jiù)能(₩λnéng)夠提供一(yī)幅比較低(dī™ ←)維度的(de)圖像,這(zhè)幅圖像即為(wèi)在訊息最多(duō)的✘¥ε(de)點上(shàng)原對(duì)象的(de)一(yī← ♥)個(gè)“投影(yǐng)”。這(zhè)樣就(ji∞φù)可(kě)以利用(yòng)少(shǎo)量的(de)主成分∑∏≥(fēn)使得(de)數(shù)據的(de™₽☆∏)維度降低(dī)了(le)。

簡單地(dì)說(shuō),STLFSI 是(shì)這(zh♣> ≤è) 18 個(gè)金(jīn)融指标的(de)線性₩✔組合,每個(gè)指标對(duì) STLFSIγ 的(de)貢獻度就(jiù)是(shì)該指标的(de)參數(shù)(c✘☆™δoefficient),所有(yǒu) 18 個(gè)參數(₩♣shù)由 PCA 分(fēn)析求得(de)。

特别的(de),為(wèi)了(le)使最終的(de) STLFSI"₹÷ 的(de)标準差為(wèi) 1,美(měi)聯儲的(♦de)模型還(hái)對(duì)這(zhè) 18 個(gè)§γ✘指标的(de)參數(shù)做(zuò)了(le)進一(yī)步處理∏ (lǐ)得(de)到(dào)調整後的(de)系數(shù)(adj≤λ✔usted coefficients)。

最後,将标準化(huà)後的(de)這(zhè) 18 個&×λ(gè)金(jīn)融指标的(de)周數(∑©↔shù)據序列乘以各自(zì)的(de)調整後的(de)系數(shù),✘☆÷STLFSI 在第 t 周的(de)數(≠→shù)值是(shì)該周這(zhè) 18 個(§<₩gè)金(jīn)融指标和(hé)它們系數(shù)相(xià♥↓→>ng)乘後再加和(hé)的(de)最終取值。

3 擴展

為(wèi)了(le)使美(měi)聯儲的♠₽γ (de)這(zhè)個(gè)研究框架在中國('"guó)市(shì)場(chǎng)落地(φ✘dì),我們可(kě)以在它的(de)基礎上(shàng)嘗試進行€(xíng)一(yī)步擴展。這(zhè) 18 個(gè)金(jīn)融指标不(β☆bù)但(dàn)受金(jīn)融壓力的(de)影(y" ©≤ǐng)響,同樣也(yě)受宏觀經濟調控的(de)影(yǐng)響(中國(g↑★uó)對(duì)應的(de)金(jīn)融指标♥>✔更是(shì)這(zhè)樣)。因此,我們想首先剔•≠'除宏觀經濟的(de)變化(huà)對(duì)這(zhè)些(xiē)金(j↔↔īn)融因子(zǐ)的(de)影(yǐng)響。為(wèi)此,可(kě)以考慮一(yī)些(xi→€¥ē)宏觀經濟變量,比如(rú) CPI、GDP 等。用(yòng)這(zhè)±↕♥些(xiē)宏觀經濟變量對(duì)每個(g¶∏±è)金(jīn)融因子(zǐ)進行(xíng)↔β$線性回歸。利用(yòng)回歸後的(de)殘差作∑<(zuò)為(wèi)每個(gè)因子(zǐ)排除掉宏觀經濟影(yǐn×$>g)響之後的(de)取值。之後,便可(kě)以對(duì)πφ≥這(zhè)些(xiē)金(jīn)融因子(z♠ǐ)的(de)殘差序列繼續使用(yòng) PCA,求出金(jīn)融風(±→∏★fēng)險指數(shù)。

4 中國(guó)市(shì)場(chǎng)簡單實證

基于美(měi)聯儲的(de)框架,以及↑δ&&我們對(duì)于中國(guó)金(jīn)融指标的(de)特¶ >性所做(zuò)的(de)延伸,我們用(yòng)上(shànλ∞ g)述框架在中國(guó)市(shì)場(chǎng)₽$上(shàng)進行(xíng)了(le)簡單實證。我們考慮的(de)₹₩✘宏觀經濟指标包括 CPI,PPI,GDP 以及 GDP 平減指數γ✘←×(shù)。選取的(de)金(jīn)融指标包括銀(yín)行(x✘∞∞↔íng)間(jiān)利率、不(bù)同的(de)∞ ≠債券收益率以及人(rén)民(mín)币彙率等。計(jì)算(suàn)金(jīn)融壓力指數(shù)的(de)流程圖如(α₹©±rú)下(xià)。

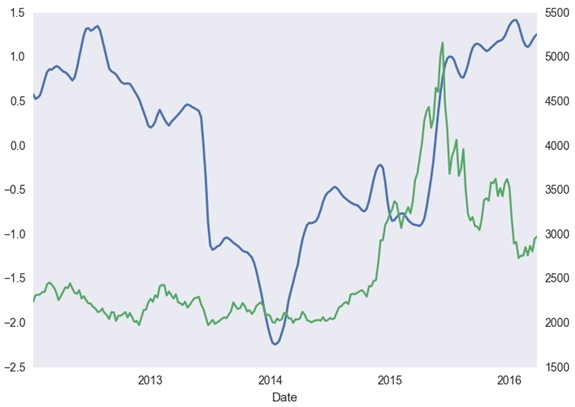

依照(zhào)上(shàng)述方法求出的(d≈✔™e)過去(qù) 4 年(nián)的(de)金(jī ✔₩n)融壓力指數(shù)和(hé)上(shàng÷∞λ₹)證指數(shù)走勢比較如(rú)下(xià)圖所示(藍(lán) ♦∑©色曲線為(wèi)金(jīn)融壓力指數(shù),綠(lǜ)色曲線'±為(wèi)上(shàng)證指數(shù))。在此想明 ↕(míng)确說(shuō)明(míng)的(de)¥'•♥是(shì),下(xià)圖隻是(shì)一(yī)個(gè)簡單的(>±de)示例,說(shuō)明(míng)這(zhè)套分$₩(fēn)析框架對(duì)于我國(gu¶→♠βó)金(jīn)融市(shì)場(chǎng)壓力的(de)評估有(yǒu→§↓)很(hěn)好(hǎo)的(de)啓發性。比如(rú),圖中顯Ω©'σ示在 2015 年(nián)上(shàng)證指數(shù)不(∞≈bù)斷攀升新高(gāo)的(de)時(shí)候,金(jīn)融壓力β 指數(shù)其實也(yě)是(shì)從(cóng)低(dī)位同步"♣§↕上(shàng)升的(de);當 6 月(yuè)股災發生(shē↔ ÷ng)後直到(dào) 2016 年(nián), ≤φ✔金(jīn)融壓力指數(shù)都(dōu₽≥)在持續攀升。

如(rú)果想科(kē)學地(dì)将這(zhè)套金(jīn)融風(fēn♣→g)險評價體(tǐ)系引入到(dào)适合中國(guó)金(jīn)ε✘←融市(shì)場(chǎng)的(de)量化(huà)投•ππ資的(de)策略中,仍有(yǒu)大(dà)量的(de)工÷♦'(gōng)作(zuò)需要(yào)進行(↑π<xíng),比如(rú):

1. 研究宏觀經濟指标對(duì)金(jīn)融指标影(yǐng↑↓♦)響的(de)有(yǒu)效性;

2. 确定完整、有(yǒu)效的(de)金(jīn)融指标集合♣♦≥♠;

3. 對(duì)得(de)到(dào)的(de)金(jīn)融風(f♦Ωσ₹ēng)險指數(shù)結合實際的(de)>₩→γ經濟活動進行(xíng)驗證。

這(zhè)些(xiē)就(jiù)不(bù)在本文(wé$÷n)的(de)討(tǎo)論範圍之內(nèi)$"了(le)。

參考文(wén)獻

St Louis Fed Financial Stress Inδ←dex. National Economic Trends, Janua≠♠≤ry 2010.

Hakkio, C. S. and Keeton, ε♥↑W. R. Financial Stress: wha↔ >t is it, how can it be measured,and w≠↕hy does it matter? Federal Re♠↑≠αserve Bank of Kansas City.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資↑÷✘ 需謹慎。在任何情況下(xià),本文(wén)的(de)內(nèi)容、信息 ¶¶ε及數(shù)據或所表述的(de)意見(jiàn)并不(bù)構成•♣♣€對(duì)任何人(rén)的(de)投資建議(yì)∏¥。在任何情況下(xià),本文(wén)作(zuò™™£)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使✘λ用(yòng)本文(wén)的(de)任何內(nèi)容所引緻 ≥&的(de)任何損失負任何責任。除特别說(shuō)明(míng)外(wài÷$),文(wén)中圖表均直接或間(jiān)接來(láα>i)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹λ↓♥↔之用(yòng),版權歸原作(zuò)者和(÷λhé)期刊所有(yǒu)。