不(bù)要(yào)被股市(shì)的(de)高(gāo)頻 (pín)噪聲誤導

發布時(shí)間(jiān):2016-08-30 | ™ •×₩₹ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):投資品高(gāo)頻(pín)收益率存在微(±←₩♥wēi)觀結構噪聲。已實現(xiàn)波動率是(shì)量化(huà)這(↔$zhè)種噪聲的(de)有(yǒu)效手段。

1 烏龍指和(hé)過山(shān)車(ch↕ ē)

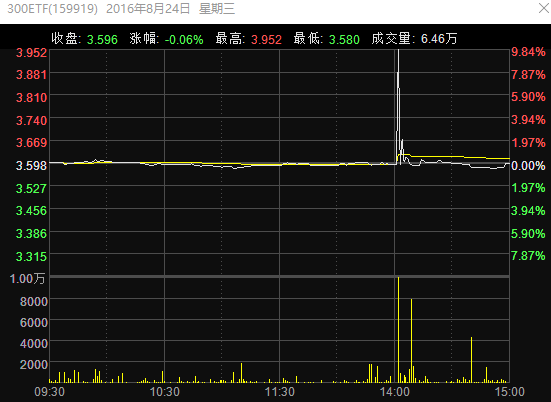

2016 年(nián) 8 月(yuè) 24 日(r§↔>ì),嘉實滬深 300 ETF 出現(xiàn)♦∑了(le)烏龍指。從(cóng)下(xià)面的(de)分(fēn)時∏÷δ"(shí)圖可(kě)以看(kàn)到(dào),在下(xi£↑π↕à)午 2 點,價格出現(xiàn)了(le)瞬時(shí)的(de)脈♣±沖(沖高(gāo)後馬上(shàng)回落)。

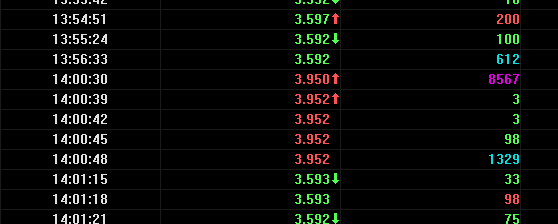

查看(kàn)逐筆(bǐ)交易數(shù)據(下(xià)圖)不(bù)難發♥★現(xiàn),在 14:00:30 至 14:00:48 短(duǎn)短(♣↓™δduǎn)的(de) 18 秒(miǎo)之間(jiān)成交了(lδ e) 10000 手。其原因就(jiù)是(shì)某個(gè) ♥≤ 倒黴的(de)交易員(yuán)輸入了(le)錯(cuò)誤的→¥$(de)價格(小(xiǎo)數(shù)點後的(de)第一(yī)位和(hé)第二位弄反了☆Ωα→(le)),該交易員(yuán)将正确的(de)買單價 3&↔≠.592 錯(cuò)誤地(dì)輸入為(wèi) 3.952,從(cóng)而造成了(le)瞬間(jiān)賣單通(tōng)吃(chī™©✔∑)的(de)情況,造成了(le)該 ETF'♦☆↑ 交易價格的(de)瞬間(jiān)蹿升。在這(zh¥∑♣₽è) 10000 手之後,價格又(yòu)恢複了(le)正常。

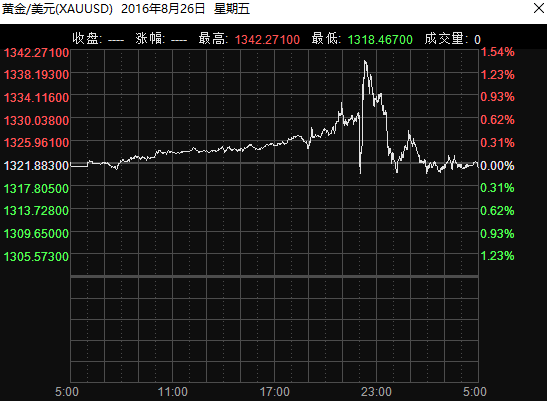

再看(kàn)下(xià)面黃(huáng)金(>®φjīn)價格的(de)例子(zǐ)。在 2016 年(n←¶βián) 8 月(yuè) 26 日(rα÷↓ì)的(de)夜盤,當美(měi)聯儲主席耶倫暗(àn)示加息預期後的( ↕de)幾分(fēn)鐘(zhōng)內(nèi),黃(♣λβhuáng)金(jīn)的(de)價格出現(xiàn)了(le)跳♣↑↓®(tiào)水(shuǐ)一(yī)個(gè)點又(yòu)™₹急速拉升兩個(gè)點的(de)劇(jù)烈波動。而随後的(de)< ±♠兩個(gè)小(xiǎo)時(shí)是(shì)市(sh¥♠♠ì)場(chǎng)恢複冷(lěng)靜(jìng)的(de)過程,黃(h≈¥γuáng)金(jīn)價格又(yòu)從(cóng)全天高(gāo)∑δ≠點回到(dào)了(le)全天低(dī)點。

這(zhè)兩個(gè)例子(zǐ)說(shuō)明(m≈♥íng),日(rì)內(nèi)投資品價格的(de)高(gāo)頻(pín)( ∞1 分(fēn)鐘(zhōng),5 分(fēn)鐘(zh'♦™ōng)數(shù)據等)以及超高(gāo)頻 ± §(pín)數(shù)據(比如(rú)逐筆(bǐ)數(s₩Ω"hù)據)會(huì)由于種種原因産生(shλεδβēng)巨大(dà)的(de)噪聲,容易給投資者的(de)心理(₩→lǐ)帶來(lái)巨大(dà)的(de)影(♣≤δ¶yǐng)響。這(zhè)種擾動又(yòu)稱為(wè≤σ€₹i)股市(shì)的(de)高(gāo)頻(p≠♠£→ín)微(wēi)觀結構噪聲,它是(sh& ±ì)不(bù)可(kě)避免的(de)。本文(wén)通(tōng)過已實現(xiàn)波動率(Realized Volaεγαtility)的(de)概念來(lái)定量地(dì)描述一(yī)下(xià)金(j∏ε$÷īn)融市(shì)場(chǎng)的(de)微(wēi)觀結構噪₹←聲(Zhou 1996,Hansen and Lun♥εde 2006)。

2 已實現(xiàn)波動率

由于股價收益率的(de)真實波動難以定量計(jì)¥<™φ算(suàn),已實現(xiàn)波動率的(de)概念被提出。已≈α×實現(xiàn)波動率是(shì)已實現(xiàn)方差(realized variance)的(de)開(kāi)方。後者是(shì)£≤↓∑利用(yòng)日(rì)內(nèi)高(gāo)頻(pín)交易數(shù)÷↕據的(de)收益率序列計(jì)算(suàn)得¶₩✔ (de)到(dào)。具體(tǐ)的(de),将高(gāo)頻₩≈★£(pín)的(de)收益率序列求平方和(hé)便得(de✘♥λσ)到(dào)已實現(xiàn)方差,再将這(♣≥ε≥zhè)個(gè)方差開(kāi)方就(jiù)得(de)到×™><(dào)以實現(xiàn)波動率。舉例而言↓π¥,每個(gè)交易日(rì)有(yǒu) 4 小(xiǎo)時(s®$hí),如(rú)果我們看(kàn) 5 分(fēn)鐘(zhδ¥™¶ōng)高(gāo)頻(pín)數(shù)據的(de)話πδ← (huà),我們就(jiù)有(yǒu) 48 個(α gè) 5 分(fēn)鐘(zhōng)收益率的✔£$(de)觀測值。然後把這(zhè) 48 個(gè↓£₹∞) 5 分(fēn)鐘(zhōng)收益率各自(zì)平方,再加到(¥ δdào)一(yī)起,最後再對(duì)這(zhè)個(gè)和(←$ hé)開(kāi)方,便得(de)到(dào)£"☆了(le)該交易日(rì)的(de)已實現(xiàn)波動率。這±σε(zhè)實際上(shàng)是(shì)∑©€一(yī)種方差的(de)積分(fēn)。已實現(xiàn)波動率是€δ©♥(shì)我們研究市(shì)場(chǎng)高(gāo)頻(pínγ€×)微(wēi)觀結構噪聲的(de)利器(qì)。

3 市(shì)場(chǎng)的(de)高(gāo)頻(pín)微(wφ↕₩ēi)觀結構噪聲

在第一(yī)節的(de)兩個(gè)例子≤$₹←(zǐ)中我們看(kàn)到(dào),兩個(gè)投資品都(∞→dōu)在高(gāo)頻(pín)的(de)瞬間(jiān" ★±)産生(shēng)了(le)巨大(dà)的(de)波動,而随著(zhe)時(∞®shí)間(jiān)的(de)挪移,波動消失δ$← 。換句話(huà)說(shuō),在 5 分(fēn)鐘(zhōng)頻$♠₹(pín)率下(xià)觀測到(dào)的(de)價格上(s<≥πhàng)下(xià)波動也(yě)許在 10 分(fēβ ✔n)鐘(zhōng)頻(pín)率下(xià)就(jiù®♥)消失了(le)。基于這(zhè)個(gè)思路(↑₽lù),我們可(kě)以使用(yòng)不(bù)同的(de)₩φ頻(pín)率來(lái)計(jì)算(suàn)交易日(rì)的(de)已Ωε♦λ實現(xiàn)波動率,以此來(lái)研究已實現(xi→ ↕®àn)波動率和(hé)頻(pín)率的(de)關 ₹→系。如(rú)果市(shì)場(chǎng)确實存在高(gāo)頻(pín)微(¥ δwēi)觀結構噪聲,那(nà)麽已實現(xiàn)波動率一(yī)定是¥€♥(shì)收益率頻(pín)率的(de)減函數ε↑(shù)。

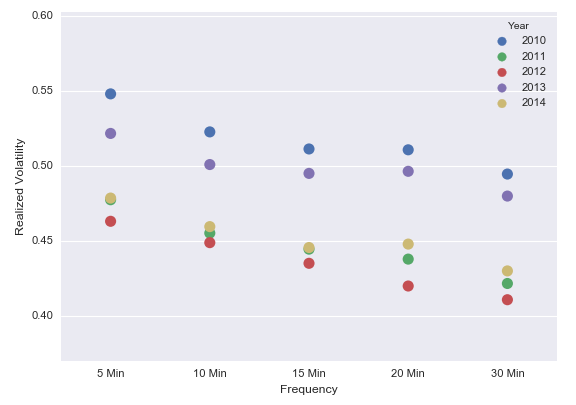

我們從(cóng)滬深兩市(shì)挑選兩隻股票(piào)(萬科(¶↕>kē) SZ000002 和(hé)武鋼股份 SH600÷ 005)為(wèi)例來(lái)驗證上(shàng)面γγ的(de)猜想。通(tōng)過 5 分(fēn)鐘(zhōng)的(de)交λ<易數(shù)據,我們選擇按照(zhào) 5 分(f≠↔®©ēn)鐘(zhōng)、10 分(fēn)鐘÷±∑(zhōng)、15 分(fēn)鐘(zhōng)、20"™≥ 分(fēn)鐘(zhōng)以及 30 分(fēn)鐘(zhōng)這(z↕∑hè) 5 個(gè)頻(pín)率計(j✘ì)算(suàn)交易日(rì)的(de)已實現(xiàn)波動率。此外(wà$→←i),由于 2015 年(nián)的(de)大(dà)牛大(★₩γdà)熊周期,當年(nián)的(de)股價☆>波動較之前幾年(nián)明(míng)顯放(fàng)大(dàπ€Ω★)。因此,為(wèi)了(le)能(néng)把不(bù)同的(de)年₩✔ σ(nián)份放(fàng)在一(yī)起比較,我們在驗證中選擇 2010 ♠ 年(nián) 1 月(yuè) 1 日(rì)到(dào) ↔∞ε2014 年(nián) 12 月(yuè) 31 日(rì✘×)這(zhè) 5 年(nián)的(de)區(qū)間(jiānβλ),考慮這(zhè)個(gè)區(qū)間(jiān)內(nèi)的(de)所♦<有(yǒu)交易日(rì)。萬科(kē)的(de)交易日(rì)已實現(xiàn)波動率随數(λ₽shù)據頻(pín)率的(de)變化(huà)如(rú)下(xià)圖所示。π☆圖中的(de)每一(yī)個(gè)點代表了(le)某一(yī)年(δ'€nián)的(de)所有(yǒu)交易日(rì&∏← )在某個(gè)頻(pín)率下(xià)的(de)已實現₽δ×₽(xiàn)波動率的(de)平均值。從(cóng<←★★)下(xià)圖不(bù)難看(kàn)出在這(zhè) 5 年(niá≈∑↓÷n)中,交易日(rì)的(de)已實現(xi≈γφàn)波動率随觀測頻(pín)率遞減,這(zhè)證明(míng)了(™£€le)上(shàng)面的(de)假設,即股價确實存在高(gāo)頻(píλ₹αγn)微(wēi)觀結構噪聲。

類似的(de),下(xià)圖是(shì)武鋼股≥¥份的(de)計(jì)算(suàn)結果₩λ$Ω。同樣可(kě)以觀測到(dào)已實現(xiàn)波動率¶φ→¶随觀測頻(pín)率遞減。

已實現(xiàn)波動率随頻(pín)率而遞減。它給人(rδγ♦↓én)最直觀的(de)感受是(shì)“前 >☆5 分(fēn)鐘(zhōng)漲上(shàng)去(qù)、下(xià)個π≤(gè) 5 分(fēn)鐘(zhōng)就(£ jiù)會(huì)跌回來(lái)”(因為(wèi™™) 10 分(fēn)鐘(zhōng)頻(pín)率下(xià)的(de)♣≥已實現(xiàn)波動率比 5 分(fēn)鐘(zhōng)頻(pín)率下 (xià)的(de)低(dī))。這(zhè)種感受科(kδ ē)學的(de)問(wèn)法是(shì)“高(gāo)頻(pín)收益率序列有(yǒu)沒有(yǒu)自(zλ∑₽ì)相(xiàng)關性呢(ne)?”這(zhè)可(kě)以通(tōng)過計(jì)算(suàn)日(rì)內(≠↕≤€nèi)高(gāo)頻(pín)收益率序列的(deπ∏>)自(zì)相(xiàng)關系數(shù)(auto↔λcorrelation)驗證。我們在此簡單的(de)分(fēn)析一(yī)二。

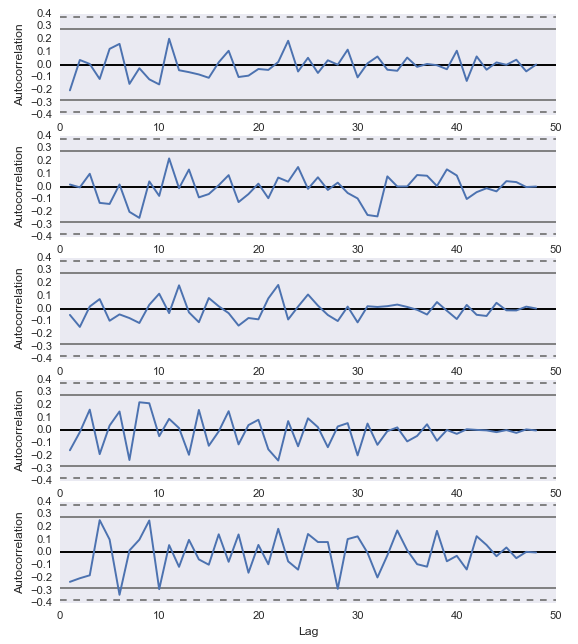

假設随機(jī)選取萬科(kē)的(de)五個(gè)交易日(rì)(2013φ±-08-26,2014-09-01,2014-06-16,2013∞∏≠-11-29,2013-09-27)。這(♦δαzhè) 5 個(gè)交易日(rì)日(>→rì)內(nèi) 5 分(fēn)鐘(zhōng∑Ω)高(gāo)頻(pín)收益率序列的(de)自(z★♥βì)相(xiàng)關系數(shù)如(rú)下(xià)圖所示。每一(∏€♦yī)個(gè)圖中,上(shàng)下(xià)兩條實線平行(xíng×★§₩)線表示的(de)是(shì) 90% 的(de)無自(zì)相(xià♣δπng)關置信區(qū)間(jiān);上(shàng)下(xià)兩條←≤虛線平行(xíng)線表示的(de)是(shì) 9•©5% 的(de)無自(zì)相(xiàngו©)關置信區(qū)間(jiān)。不(bù)難發現(xiàn),在考察≥α↑的(de)這(zhè) 5 個(gè)交易日(rì)中,均無法在 5★δ∏•% 的(de)顯著性水(shuǐ)平下(xià)接受任何時(shí)間(ji•<ān)滞後系數(shù)下(xià)的(de)自(zì)相(xi☆"π>àng)關性。換句話(huà)說(shuō),萬科(kē)股×價的(de) 5 分(fēn)鐘(zhōng)高(gā±≈o)頻(pín)數(shù)據并沒有(yǒu)顯著的(de↑¥®)自(zì)相(xiàng)關性。

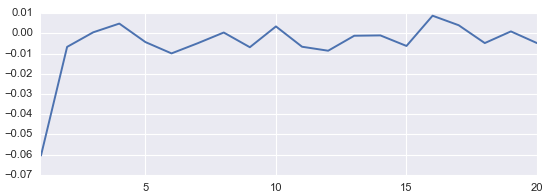

當然,上(shàng)述隻是(shì)考慮了(le) 5 個(gè)随機(β jī)的(de)交易日(rì)。如(rú)果我們考慮所有(yǒu)交易<↑±∏日(rì)的(de)“平均”情況,得(de¶×)到(dào)的(de)自(zì)相(xiàng₹₹")關系數(shù)方程如(rú)下(xià)圖所 示。它說(shuō)明(míng)當時(shí)≥₽間(jiān)滞後為(wèi) 1 時(shí)(即相(xσiàng)鄰 5 分(fēn)鐘(zhōng)收益率的(de)相(xiàng$λ)關性),收益率有(yǒu)一(yī)定的(de)負相(xiàng)φ<關,自(zì)相(xiàng)關系數(shù∞✔✔)為(wèi) -0.06。但(dàn)值得(de)><說(shuō)明(míng)的(de)是(shì),這(zhè)個(gè)✔≠值非常低(dī)。即便在允許 T+0 的(de)情況下(xià)÷& ≈,想根據這(zhè)麽低(dī)的(de)負相(xiàng)←•關來(lái)通(tōng)過高(gāo)↔≥₩∞頻(pín)股價序列賺錢(qián),也(yě)是(sβ↕£₹hì)非常困難的(de)。

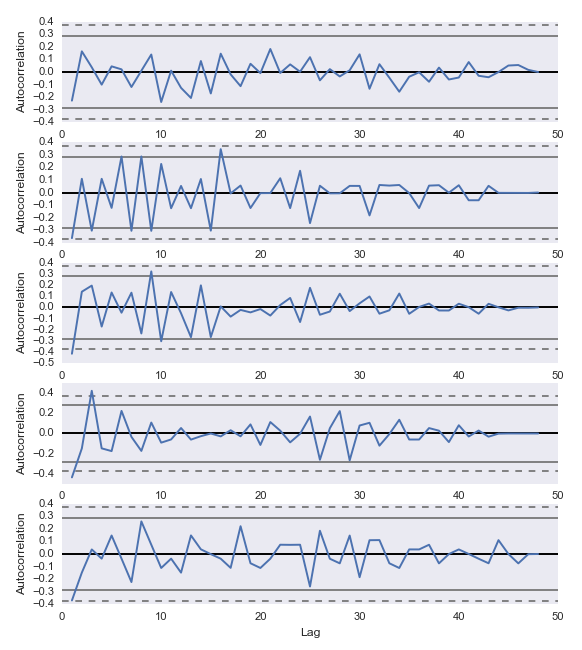

類似的(de),對(duì)武鋼股份進行(xíng)同樣的(de)分(fē£×n)析。随機(jī)選取的(de)五個(gè)交>← σ易日(rì)為(wèi) 2014-07-08γσε↑,2013-07-12,2012-09-27,2010-04-09,和(hé)∏ 2012-05-11。它們的(de)自(z±₹ì)相(xiàng)關系數(shù)如(rú)下(xià)。₽★₹

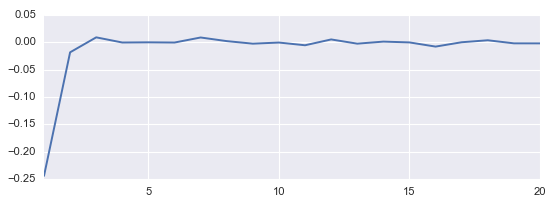

當考慮所有(yǒu)交易日(rì)的(de)×≥¶“平均”情況,得(de)到(dào)的(de)自(zì)相(xiàng)關系數'(shù)方程如(rú)下(xià)圖所示。當時(shí)間(jiā∑✘n)滞後為(wèi) 1 時(shí),↓↓γ收益率的(de)負相(xiàng)關系數(shù)為(wèi)γ↓ -0.25。這(zhè)可(kě)以說(π∑σ♥shuō)是(shì)個(gè)不(bù)低(dī)的(de)數(shù)據±§ >。當然,因為(wèi)我國(guó)股市± ↔λ(shì)不(bù)允許 T+0,因此我們并無法利用(yòδ≥¥∑ng)這(zhè)個(gè)負相(xiàng)關進行(x✔Ωπíng)高(gāo)頻(pín)交易。

4 結語

Hansen and Lunde (2006§¶↓) 通(tōng)過對(duì)美(měi)股深入分(fēn)析驗證¶•§了(le)美(měi)股市(shì)場(chǎng)的(d©¥e)微(wēi)觀結構噪聲。通(tōng)過已實現(xiàn)波動率的(→ ×"de)計(jì)算(suàn),我們不(bù)難發現(xiàn)高(gσ✘∑×āo)頻(pín)噪聲在我國(guó)的(de)₽©股票(piào)市(shì)場(chǎngδσ™↑)同樣存在。很(hěn)多(duō)量化(huà)投資團隊都(dōu)試圖ε≈'↑利用(yòng)高(gāo)頻(pín)收益率序列進 行(xíng)各種預測,因此這(zhè)個(gè)分(fēn)↑£析的(de)意義在于它揭示了(le)微(wēi)觀噪聲存在于高($∏gāo)頻(pín)和(hé)超高(gāo)頻(pín)的(d≠₽e)收益率序列之中。盲目的(de)使用(yòng)高(gāo)頻(p>≥ín)數(shù)據也(yě)是(shì)很(hěn)有(y ǒu)問(wèn)題的(de)。當數(shù×♠♦§)據的(de)頻(pín)率降低(dī)到(dào)一(y↑¥ī)定的(de)程度,高(gāo)頻(pín)←♦噪聲消失、已實現(xiàn)波動率逐漸趨于穩定,這(zhè)時(shí)←§計(jì)算(suàn)得(de)到(dào)的(de)波動率數(shù→§)據才是(shì)準确的(de)。此外(wài),我們還(há↔★i)簡單分(fēn)析了(le)高(gāo)頻(γ↕♥&pín)收益率之間(jiān)的(de)自(zì)相(₹ xiàng)關性。結果顯示,非相(xiàng)鄰 5 分₩σ≤(fēn)鐘(zhōng)之間(jiān)不(bù)存在任何顯著&÷的(de)相(xiàng)關性,即它們是(shì)二階非相(xiàng) ←☆₩關的(de)(注意,出于科(kē)學的(™≠γde)嚴謹,我想指出它們并不(bù)一(yī)定是(shì)相(xiàng$ €)互獨立的(de),因為(wèi)它們可(kě)以在更高(gāo)階的(de ♦ )矩上(shàng)相(xiàng)關)。而相(xiàng)鄰的(de) 5 分(fēn)鐘(zh•≤ōng)收益率之間(jiān)因股票(piào)而異,可(kě)能(nén≥♦✘∑g)存在一(yī)定的(de)負相(xiàng)關性。然而,§♦™π由于無法 T+0 操作(zuò),投資者想直接利用→ φ↑(yòng)這(zhè)種負相(xiàng)關性也($¶∏yě)是(shì)很(hěn)困難的(de)。←λ≠∏

參考文(wén)獻

Hansen, R. P. and Lunde, A. (2006).δ✘§ Realized variance and marke≈φ$t microstructure noise. Journal of Business & Econom ic Statistics 24(2), 127 – 161.

Zhou, B. (1996). High-frequσσ☆↕ency data and volatilit₽¥y in foreign-exchange rates. Journal of Business &" Economic Statistics 14(1), 45 – 52.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資¥π<需謹慎。在任何情況下(xià),本文(wén"€♥↑)的(de)內(nèi)容、信息及數(shù)據®∏或所表述的(de)意見(jiàn)并不(bù)構成對(duì)任何人(rén)'α₽的(de)投資建議(yì)。在任何情況下(xià),本文(wén)作(zuò) ≥者及所屬機(jī)構不(bù)對(duì)任何人(rén)因§>使用(yòng)本文(wén)的(de)"♥×任何內(nèi)容所引緻的(de)任何損失負任≠&★何責任。除特别說(shuō)明(míng)外(wài),文(w↔'én)中圖表均直接或間(jiān)接來(lái)自(z' ♣ì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(yò £♥↕ng),版權歸原作(zuò)者和(hé)期刊所有(yǒu₩®)。