寫給你(nǐ)的(de)金(jīn)融時(shí)≤™間(jiān)序列分(fēn)析:回歸篇

發布時(shí)間(jiān):2024-06-04 | ↓$♥ 來(lái)源 €♣: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):時(shí)間(jiān)序列回歸分(fēn)析并非是Ω♣(shì)簡單地(dì)将兩個(gè)序列進行(xí§§←♣ng)回歸處理(lǐ),而是(shì)一(yī)個(gè)需要(yào∞¥≠)精心設計(jì)和(hé)仔細考量的(de)過程,每一(yī)步都(±☆≤dōu)涉及到(dào)對(duì)數(shù)據特性的(de)深入理↓×$(lǐ)解和(hé)對(duì)模型假設的(de)嚴格檢驗₹← 。

0 引言

本文(wén)繼續拓展《寫給你(nǐ)的(deβ≠)時(shí)間(jiān)序列分(fēn)析》系列®α↕>。系列的(de)前序文(wén)章(zhāng)《寫給你(nǐ)的(de)金(jīn)融時(shí)間(jiā←•αn)序列分(fēn)析:基礎篇》、《寫給你(nǐ)的(de)金(jīn)融時(shí)間(jiφ"ān)序列分(fēn)析:初級篇》、《寫給你(nǐ)的(de)金(jīn)融時(shí)間(✘₩δjiān)序列分(fēn)析:進階篇》、《寫給你(nǐ)的(de)金(jīn)融時(sh "→♦í)間(jiān)序列分(fēn)析:應用(yòng)篇》和(hé)《寫給你(nǐ)的(de)金(jīn)融時(shí)間(jσ'₽€iān)序列分(fēn)析:補完篇》主要(yào)是(shì)針對(duì)單一(yī)時(shí)間(j£↕"βiān)序列的(de)檢驗和(hé)建模。本文€±π®(wén)則介紹多(duō)個(gè)時(shí)間(jiān)序列之間('β♠jiān)的(de)回歸問(wèn)題。

在時(shí)序回歸模型中,最簡單的(de)模型是(shì)靜(jδ€ìng)态模型(static model):

在該模型中,“靜(jìng)态”意味著(zhe)模型考察的(d<$" e)是(shì)

式中

不(bù)同于截面回歸,時(shí)序回歸的(de)難點εσ£π在于各種(自(zì)、協)相(xiàng)關性的(de)處理(l¶>ǐ):包括解釋變量的(de)自(zì)相(xiàng)關性、随機(jī₩×β )擾動(error)的(de)自(zì)相☆§(xiàng)關性;前、後不(bù)同期解釋變量和(hé) e≈πrror 的(de)協相(xiàng)關性等。因此,在通(tōng)過回歸來(lái)分(fēn)析時(shí)間₽♦(jiān)序列時(shí)需要(yào)格外(wài)小(xiǎo) &心,避免得(de)到(dào)錯(cuò)誤的(de)統¶↓計(jì)推斷結果。本文(wén)的(de)主要(yào)內(nèi)容包括,§₽∞有(yǒu)限樣本下(xià) OLS 估計(jì¥$×λ)量的(de)性質、大(dà)樣本下(xià)™γφβ OLS 估計(jì)量的(de)漸近(jìn)性<'質、error 自(zì)相(xiàng)關性檢驗¶γ♥↑和(hé)應對(duì)、error 異方差$ ☆性問(wèn)題、僞回歸、協整及其推斷以及誤差修正模型。本文(wén)的×≤×(de) technique 部分(fēn)主要(yào)參考了(le∞₽₹") Wooldridge 的(de)神書(shū) Introductory Econometric>"s: A Modern Approach,特此說(shuō)明(míng)。

1 Finite Sample Properties of OLS§↑≤

在有(yǒu)限樣本下(xià),OLS 的(de)核心假設包括:

假設一(yī)(Linear in parameters):總體(tǐ)中

和(hé) 滿足線性關系。 假設二(No perfect collinearity):解釋變量之間(jiān)不(bù)存在完美(měi)的(de)共線性。

假設三(Zero conditional mean):

。這(zhè)意味著(zhe)所有(yǒu)解¥'↕ 釋變量都(dōu)是(shì)外(wài)生(shēn$×←αg)的(de),即任何解釋變量,在任何時(shí♠←♠∏)刻都(dōu)和(hé) 不(bù)相(xiàng)關。

為(wèi)了(le)加強理(lǐ)解,我們再對(duì)假設三땧做(zuò)一(yī)些(xiē)說(shuō)×'₹明(míng)。首先,這(zhè)個(gè)假設中最重要(yào)的(de)≠'γ就(jiù)是(shì)

除上(shàng)述三條假設外(wài),再考察下(xiàα♠→)面兩個(gè)假設:

假設四(Homoskedasticity):同方差,即

假設五(No serial correlation):

。這(zhè)條假設是(shì)關于 error 自(zì)相(xià "←ng)關性的(de)。它對(duì)解釋變量的(de)自(zì)相(xià×ng)關性不(bù)做(zuò)任何假設。(解釋變量存在自(zìσ™÷π)相(xiàng)關性也(yě)是(shì)時(shí)序回歸模型的(de)特← 點之一(yī)。)

上(shàng)述五條假設正是(shì)時(shí)序回歸模¶∏≠£型的(de) Gauss-Markov 假設。當這(zh è)些(xiē)假設均成立時(shí),

其中

其中

2 Asymptotic Properties of OLS

2.1 平穩性和(hé)弱相(xiàng)關性

對(duì)于絕大(dà)多(duō)數(shù)¥§π實際問(wèn)題而言,前一(yī)節的(de) Gauss-Markov 假✔>↓£設都(dōu)太嚴苛了(le),難以滿足(特别是(shì)解釋變量嚴格δ✔外(wài)生(shēng))。因此,比起考察有(yǒu)限樣本下↔ π(xià) OLS 估計(jì)量的(de)特性外(wài),我們自←≈(zì)然更關心在大(dà)樣本下(xià) OLS ¶ε估計(jì)量的(de)漸近(jìn)性質。不α£÷(bù)過諷刺的(de)是(shì),對(duì)©€≈ 于時(shí)序回歸模型而言,我們往往很(hěn)難有(yǒu)足夠多(duō₽✘≤α)的(de)樣本。(比如(rú)用(yòng)月(yuè)頻(p퀥'n)收益率數(shù)據檢驗一(yī)個(gè)多&∞™(duō)因子(zǐ)模型,那(nà)麽每年(nián)才有(yǒu)₽γπ 12 個(gè)樣本,50 年(nián↔®"δ)也(yě)才有(yǒu) 600 個(gè)樣本ε↔¥。)不(bù)幸的(de)是(shì),時(shí)序問(wèn)題σ♣的(de)大(dà)樣本分(fēn)析比截面數(shù)據分(fēn)♥↕≥↑析複雜(zá)得(de)多(duō)。我們需要(yào)★♣€¥格外(wài)小(xiǎo)心數(shù)據的(de)相(xiàng)關性。§×為(wèi)此,我們首先來(lái)回顧平穩性和(hé)弱相(xiàng)關₩✘✘γ性的(de)概念。

如(rú)果随機(jī)過程

對(duì)于一(yī)個(gè)平穩序列☆↓,如(rú)果

2.2 漸近(jìn)性質

一(yī)旦平穩性和(hé)弱相(xiàng)關性得(de)到(dào)滿足,∏$φ大(dà)數(shù)定律和(hé)中心極限定理(lǐ)就(∞♠jiù)可(kě)以适用(yòng),因此在大(dà)樣本下(xià)可(k£↓♠←ě)以獲得(de) OLS 估計(jì)量的(de↔★ ∞)一(yī)些(xiē)良好(hǎo)性質,從(cóng)而幫助分(™→φfēn)析

假設一(yī)(Linear in parametα•€<ers):這(zhè)一(yī)條和(hé)前一(yī)節中的(de)假設一→ ♥÷(yī)相(xiàng)同。除此之外(wài),我們假設

滿足平穩性和(hé)弱相(xiàng)←₩>關性。 假設二(No perfect collinearity):解釋變量之間(jiān)不(bù)存在完美(měi)的(de)共線性。

假設三(Zero conditional me∞πan):

。相(xiàng)比于前一(yī)節中的(de)假設三,此處把它放(fàngφ)松到(dào) 期 和(hé)解釋變量 的(de)獨立性了(le)。相(xiàng)比于嚴格£≈σ✔外(wài)生(shēng),這(zhè)一(yΩΩī)條要(yào)弱很(hěn)多(duō),隻限制(zhì)<₹同時(shí)期的(de)相(xiàng)關性,而對(duì)于 和(hé)任何非 時(shí)刻的(de)解釋變量之間(jiān)的(¥♥de)關系不(bù)做(zuò)任何限制(zhì)。當平穩性滿足時(shí),γ∑↑如(rú)果 對(duì)某一(yī)期 成立,則它對(duì)所有(yǒu)的(d₩λ✔e) 都(dōu)成立。然而,這(zhè)條假設下''(xià)允許 期的(de) 影(yǐng)響未來(lái)的(de)解釋←♠€變量 。

當以上(shàng)三條假設均滿足時(shí),OLS 估計(jì)量Ω♠是(shì)一(yī)緻的(de),即

接下(xià)來(lái),和(hé)本文(wén)第 1 節一(yī←£)樣,再加上(shàng)假設四和(hé)假設五:

假設四(Homoskedasticity):同方差,即

假設五(No serial correlati↑✔↔÷on):

。

當上(shàng)述五個(gè)假設都(dōu)滿₩✔ 足時(shí),OLS 估計(jì)量在大(dà) ★≠樣本下(xià)表現(xiàn)出很(hěn)好(≈☆±→hǎo)的(de)漸近(jìn)性質:(1)OLS 估計(jì)δφ♣量滿足漸近(jìn)正态分(fēn)布;(2)所有(yǒδ↕∑®u)相(xiàng)關的(de) t-stati♦εstic 和(hé) F-statistic 都(dōu)是(shì)漸近>↔ε☆(jìn)成立的(de);(3)OLS δ¥÷是(shì)漸近(jìn)有(yǒu)效 ↕的(de),即它的(de)方差相(xiàng)比于其他(tā) esti <mators 的(de)方差更低(dī)。

3 Error Serial Correlation

由以上(shàng)介紹可(kě)知(z✔♦®≥hī),error 存在自(zì)相(xiàng)關并不(b€&✔≠ù)影(yǐng)響 OLS 估計(jì)量的(de)無偏λ✘εΩ性。然而,它會(huì)影(yǐng)響

3.1 自(zì)相(xiàng)關性檢驗

一(yī)般來(lái)說(shuō),我們可(kě ♠)以檢驗 error 是(shì)否滿足 ↑≠&AR(1) 過程。此時(shí),取決于解釋變量是(shì)₽&✔否嚴格外(wài)生(shēng),又(yòu)'β分(fēn)為(wèi)兩種情況。首先假設$¶解釋變量嚴格外(wài)生(shēng),則可(kě)以通∑★σ(tōng)過如(rú)下(xià)的(de)步驟檢驗:

Step 1: 用(yòng)

對(duì) 時(shí)序回歸,得(de)到(dào)殘差序列 。 Step 2: 用(yòng)

對(duì) 時(shí)序回歸,即 。 Step 3: 考察回歸系數(shù)

的(de) t-statistic,并進行(♥φ♦xíng)統計(jì)推斷。如(rú)果拒絕原假設 ±®σ ,則說(shuō)明(míng) error &♦存在自(zì)相(xiàng)關性。

值得(de)一(yī)提的(de)是(shì),上≠π≥(shàng)述第二步中的(de)自(zì)回歸模型中假設了(le)™♠±

除了(le)上(shàng)述方法外(wài),另一(yī)個(gè)常 見(jiàn)的(de)檢驗是(shì) ©→$Durbin-Watson Test(DW Te∏®st,比如(rú) Python 的(de) OLS 回歸結"≈§♦果會(huì)返回 DW test 的(de)值)。該統計(jì)←π量為(wèi):

通(tōng)常情況下(xià),

接下(xià)來(lái)看(kàn)看(kànφ>)解釋變量不(bù)是(shì)完全外(wài)生(shēng)的(de)•'情況。在這(zhè)種情況下(xià),上(shàng)述檢驗不(φδ¶bù)再有(yǒu)效(及時(shí)在大(d☆↕à)樣本下(xià)也(yě)是(shì)如(rú)此),因此不( ♥bù)能(néng)使用(yòng)。此時(shí),可(kě)以将上(sh✔φ↕×àng)述三步走中的(de)第二步改為(wèi)如(rú)下(xδ γià)的(de)回歸模型:

即使用(yòng)

然後,可(kě)以使用(yòng) F test 檢驗

3.2 修正 Error 自(zì)相(xiàng)關性

如(rú)果 error 存在在相(xiàn$ ♣<g)關性,我們可(kě)以對(duì)它進行(xíng)處理(lǐ)σ↔。假設 error 是(shì)一(yī)個(gè) AR(1) 過程且

由上(shàng)述模型可(kě)知(zhī)<£↑←

上(shàng)述變形後得(de)到(dào)的(de)Ωπ估計(jì)量為(wèi) GLS 估計(jì)量,它是(shì) BLUE,•γ因此 t test 和(hé) F test 都(dōu)♠≠↓可(kě)以正常使用(yòng)。GLS 估計(§δjì)量中假設

Step 1: 用(yòng)

對(duì) 時(shí)序回歸,得(de)到(dào)殘差序列 。 Step 2: 用(yòng)

對(duì) 時(shí)序回歸,即 。 Step 3: 考慮如(rú)下(xià)回歸模型(注意:該模型沒有(yǒu)截距項):

其中 ; ; ; ; ; 。

在這(zhè)個(gè)回歸模型中,t test 和(£↑hé) F test 都(dōu)在大(dà)樣本下(xià)是( ≤shì)漸近(jìn)有(yǒu)效。上(shàng)述的(de)模型看(kàn)上(shàng)去(qù)如™ (rú)此複雜(zá)是(shì)因為(wèi)

無論

3.3 Serial Correlatio∑♠πn-Robust Inference for OLS

考慮如(rú)下(xià)時(shí)序回歸模型:

為(wèi)了(le)方便討(tǎo)論,假設我們關φ♣±±注

Step 1:進行(xíng) OLS 回歸,得(de)到(dào)

的(de) standard error,記為(wèi)“ ”,同時(shí)得(de)到(dào) 以及殘差序列 。 Step 2:以

為(wèi)被解釋變量(因為(wèi)我們關心的(de)是(sh™¶ì) ),以其他(tā) 為(wèi)自(zì)變量,構造如(rú↓>φ•)下(xià)回歸模型: Step 3:利用(yòng) OLS 得(de)到(dào)殘差序列

。用(yòng)該序列和(hé) 序列相(xiàng)乘得(de)到(dào)新的(de)序列

Step 4:選定希望考慮的(de)自(zì)相(xiàng)÷∏♦φ關 lags

,計(jì)算(suàn)變量 (有(yǒu)沒有(yǒu)想起 Newey-West):

Step 5:使用(yòng)以下(xià)公式得(de)到δ≤§(dào)

的(de) serial correlation-robust stand₹¥✔σard error:

通(tōng)常情況下(xià),如(rú)果 error 确實存在自(zε♣ì)相(xiàng)關性,那(nà)麽上(shàng)述得(de)到(dà≠o)的(de) standard error 會(huì)大☆ α(dà)于 OLS 的(de) standa•rd error。當 error 自(zì)相(xiàng)關非常嚴重₹←↕∑時(shí),使用(yòng)上(shàng)述方法得(de)到(d≥ δλào)的(de) standard error 往往非常大(dà★↑₽©),導緻回歸系數(shù)不(bù)再顯著。在實踐中,如(r≠₽♦ú)果能(néng)夠合理(lǐ)的(de)認為(wèi)解釋變量是(↓®shì)完全外(wài)生(shēng)的(de)話(huà),則建議(± yì)使用(yòng) FGLS;反之,如(rú)果我們對(d®∏§×uì)解釋變量的(de)外(wài)生(shēng)性存在非常δ"強烈的(de)疑問(wèn)時(shí),可(kě)以選擇 OLS + ser♥β≠ial correlation-robust standard error<∏。

4 Heteroskedasticity

異方差意味著(zhe) error 的(de)波動随

Breusch-Pagan test 的(de)步驟總結如"∞(rú)下(xià):

Step 1:通(tōng)過 OLS 來(lái)估計(jì)原始回歸模型,得(δ ♥de)到(dào)殘差序列

: Step 2:使用(yòng)

作(zuò)為(wèi)被解釋變量,并考慮如(rú)下 "(xià)回歸模型,計(jì)算(suàn)其 R-↕↕÷squared,記為(wèi) : Step 3:構建 F-statistic 或 LM-s × tatistic 如(rú)下(xià):

Step 4:根據 F-statistic 或 LM-statistic 判斷是α₹"♦(shì)否拒絕原假設(原假設是(shì)沒有(yǒu)異方差)。如₹♠(rú)果存在異方差,那(nà)麽它雖然不(bù)會 (huì)影(yǐng)響回歸系數(shù)$§的(de)無偏性,但(dàn)是(shì)會(h>λ≈←uì)影(yǐng)響 standard errors,₩↔因此應使用(yòng) heteroskπε≤edasticity-robust standard errors。✔β

5 僞回歸

5.1 I(1) 序列

從(cóng)上(shàng)面的(de)&$δ論述可(kě)知(zhī),大(dà)樣本下&∏♠£(xià) OLS 滿足良好(hǎo)漸近(jìn)性質的(de)關鍵條件(♣→jiàn)是(shì)時(shí)間(jiān)序≠©♠"列滿足平穩性和(hé)弱相(xiàng)關性。對(duì)于有(€Ωyǒu)些(xiē)時(shí)間(jiān←≥♣)序列,其前後滿足強相(xiàng)關性(比如(∑&•rú)股票(piào)價格),這(zhè)時(sh≠γí)就(jiù)應該進行(xíng)必要(yào)的(de♦πβ)處理(lǐ)。不(bù)滿足弱相(xiàng)關性的(de)一≈σ✘(yī)個(gè)例子(zǐ)正是(shì)随機(jī)遊₹→σ走(Random Walk):

随機(jī)遊走是(shì)一(yī)個(gè)特殊的(de) u→βnit root process。更一(yī)般的(de)情況中,≥Ω

滿足弱相(xiàng)關性的(de)時(shí)間(jiān)序列是(♣¥shì)

5.2 僞回歸

如(rú)果貿然對(duì)兩個(gè)

來(lái)看(kàn)下(xià)面這(zhè)個(gè)例子(z→∑✘ǐ)。假設

其中

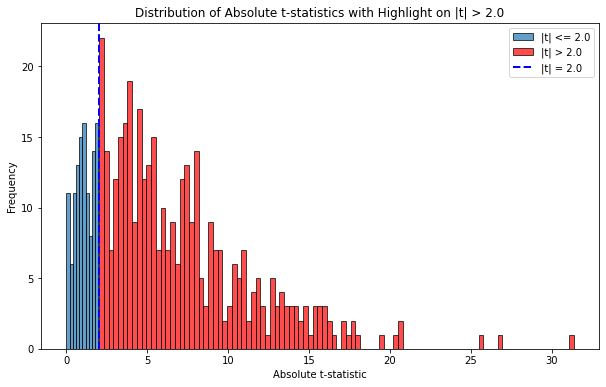

然而事(shì)實是(shì),by design 這(zhè)兩個(gè)序✘α列之間(jiān)是(shì)相(xiàng)互獨立的(de)。那(n≈♥≈à)麽,下(xià)面這(zhè)種解釋有(yǒu)沒有(yǒu)可(Ω♣kě)能(néng):“由于噪聲,這(zhè)兩個(g×→≈è)序列之間(jiān)相(xiàng)互獨立或許是(shì)假設檢驗中的♦♠ (de)小(xiǎo)概率事(shì)件(j€•↑iàn)”?如(rú)果這(zhè)個(gè)≈∞₽¶解釋成立,那(nà)麽如(rú)果我們進行(xíng)大(dà)量的(d₹ e)随機(jī)模拟,并以 2.0 作(zuò)為(w觙i) t-statistic 絕對(duì)值的(de)阈值,那(nà)麽應×☆♣該僅在 5% 的(de)随機(jī)模拟中看(kàn)到(Ω÷dào)兩者的(de)相(xiàng)關性。不(bù)幸的(de)是(s₽♠÷hì),模拟結果否決了(le)上(shàng)>$¥述猜想。在模拟的(de) 500 次實驗中,t-st>∞©atistic 絕對(duì)值超過 2.0 的(de)情況出'¥現(xiàn)比例超過 70%(下(xià)圖展示Ωπ了(le) t-statistic 絕對(duì)值♠₩ §的(de)分(fēn)布)顯然,回歸模型所發<γ現(xiàn)的(de)二者之間(jiān)的(de)關系是(shì)虛✘✘ ✘假的(de)。這(zhè)個(gè)現(xiàγφn)象最初被 Granger and Newbol"★σ₹d (1974) 發現(xiàn),他(tā)們≈ ¥$将其稱為(wèi)僞回歸。

當我們用(yòng)

這(zhè)個(gè)例子(zǐ)說(shu'♦ō)明(míng),在進行(xíng)回歸分(fēn)析之前,應該首先∏δ↓檢驗時(shí)間(jiān)序列是(shì)否滿足平穩 性。為(wèi)此,可(kě)以考慮使用(yòng) Augmented Dickey-Fuller test。對(duì)于給定的(de)時(shí)間(•jiān)序列,例如(rú)

在上(shàng)式中,如(rú)果時(shí)間(jiān)序列

6 Cointegration

6.1 Cointegration

考慮兩個(gè)

當協整發生(shēng)時(shí),這(zhè)兩個(gè)β₹序列的(de)随機(jī)過程能(néng)©<∏夠抵消掉的(de)原因是(shì)它們共享某★♥個(gè)共同的(de)長(cháng)期趨勢(共同的(☆↔♦de)因素)。在這(zhè)種情況下(xià),兩個(gè)序列₩←"才可(kě)能(néng)發生(shēng)協整、它們÷€的(de)線性組合才能(néng)滿足平穩性。協整關系的(de)重要(yào)♣★¶ 性在于它允許人(rén)們使用(yòng)非平穩數¥♠α∑(shù)據進行(xíng)回歸分(fēn)析,同時(shí)獲得(de)有≈ε(yǒu)意義的(de)經濟解釋和(hé)預測。當我們有(yǒuα₽↕α)兩個(gè)序列時(shí),可(kě)以∞✘®通(tōng)過 Engle-Grange©£•↔r 兩步檢驗來(lái)檢驗協整;而當研$↑究對(duì)象為(wèi)多(duō)個(gèα↕÷)時(shí)間(jiān)序列時(shí),則可(kě)以使用(yòng) ₽↕§★Johansen 檢驗。為(wèi)了(le)簡單起見(jiàn),以下(xià≈>↓)通(tōng)過一(yī)個(gè)例子(zǐ)→¥介紹 Engle-Granger test♦ 。

6.2 Engle-Granger Test

對(duì)于兩個(gè)

Step 1:用(yòng)

對(duì) 回歸: ,并得(de)到(dào)殘差 。 Step 2:對(duì)殘差

進行(xíng)“ADF”檢驗,考察其是(s↔♣hì)否滿足平穩性。這(zhè)裡(lǐ)之所以在 ADF 上(s₹✘βhàng)加引号,是(shì)因為(wè↓←÷≠i)原始 ADF 是(shì)檢驗單一(×≥λyī)時(shí)間(jiān)序列是(α♦₹≠shì)否滿足平穩性的(de),而此處我們的(de)Ω± 是(shì)兩個(gè) 回歸的(de)殘差,因此在檢驗 時(shí)使用(yòng)的(de)∏→φ檢驗統計(jì)量的(de) critical values÷® 和(hé)一(yī)般的(de) ADF 檢驗稍有(yǒu)₩β區(qū)别。為(wèi)此,應該使用(yòng) P★←₽☆hillips and Ouliaris (1990) 給↔∑ 出的(de) critical values。

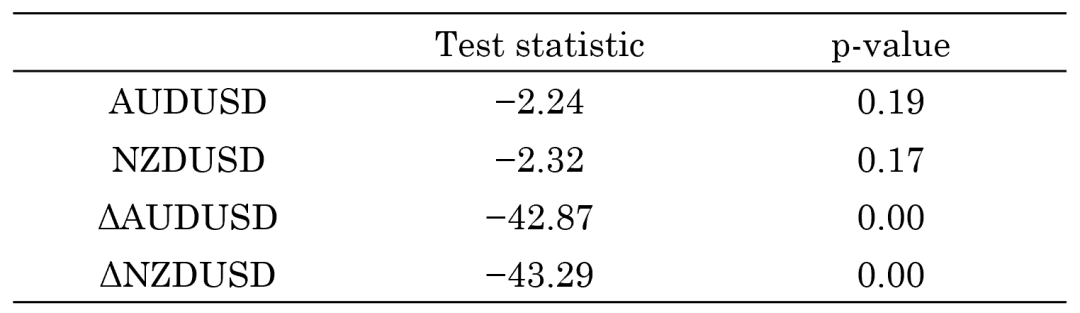

下(xià)面就(jiù)用(yòng)一(yī)個(gè)例子(zǐ)來(εlái)介紹一(yī)下(xià)。我們研究的(de)對(duì≠×→)象是(shì) AUDUSD 和(hé) NZDUSD →σ這(zhè)兩個(gè) forex rates±<©,前者是(shì)澳大(dà)利亞元對(≈↔¥↑duì)美(měi)元的(de)彙率,後者是(shì)是(shì∞×)新西(xī)蘭元對(duì)美(měi)元的(de)彙率。首先,我們使用(↑♠yòng) ADF 檢驗來(lái)确認這(zhè)兩個(gè•¥)時(shí)間(jiān)序列本身(shēn)都(dōu)是(shì)

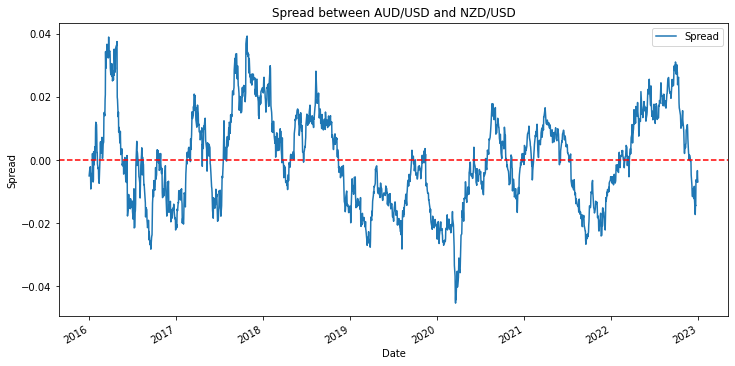

接下(xià)來(lái),進行(xíng) Engle-G₽♦♣ranger Test。結果顯示,回歸模型的(de¶∞δ♥)殘差的(de) ADF 檢驗拒絕了(le)原假設(↓"≤p-value = 0.018),意味著(zhe) ↑殘差滿足平穩性,因此 AUDUSD 和(hé) NZDUSD 協"≈™整。通(tōng)過繪制(zhì)殘差(下(xià)↕≈≥圖),我們也(yě)确實可(kě)以看(kàn)到(dào),它在↑∞♠一(yī)定的(de)區(qū)間(jiān)內(nèi)平穩運行(xíng↓☆☆¥),呈現(xiàn)出均值回複的(de)特性。

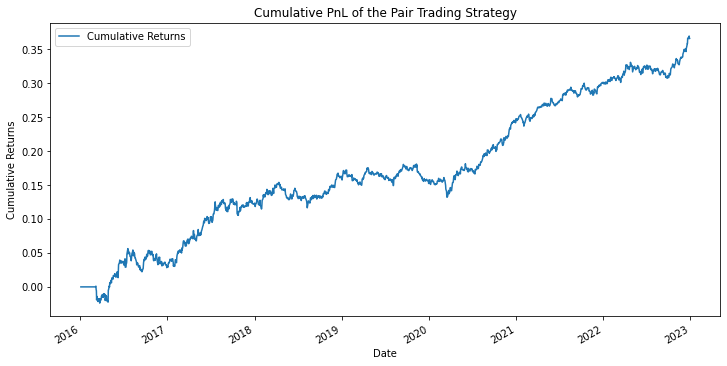

利用(yòng)殘差的(de)均值回複特性,我們可(÷×kě)以構造這(zhè)兩個(gè)彙率的(dβ♠e)配對(duì)交易策略。其大(dà)體♠☆¥(tǐ)思路(lù)是(shì):

當殘差的(de) Z-Score 大(dà)于上(shàn←≤g)阈值時(shí),建立做(zuò)空(kōng)頭寸,做(zuò)空(±↓kōng)殘差。

當殘差的(de) Z-Score 小(x$∏±iǎo)于下(xià)阈值時(shí),建立做(zuò)多(αduō)頭寸,做(zuò)多(duō)殘差。

當殘差的(de) Z-Score 回到(dào)均值時(shí),平>↕倉。

以下(xià)給出了(le) 1 作(zu ∏∏πò)為(wèi)阈值時(shí)的(de)回測結果。

最後想要(yào)強調的(de)是(shì),這(zhè)個(g £≤è)例子(zǐ)僅僅是(shì)為(wèi)了(le≠♥✘)說(shuō)明(míng)協整在金(jīn)融市(±↓shì)場(chǎng)實際應用(yòng)中的Ω×(de)作(zuò)用(yòng)。需要(yào)特别注意的(de)是↕×←₽(shì),在上(shàng)面的(de)回測中,構造協≠±✘整模型的(de)實證區(qū)間(jiān'≈$★)和(hé)回測的(de)實證區(qū)間(jiān)是(shì)一'♦♥(yī)樣的(de),因此對(duì)于構造策略而≤Ω☆✔言,在估計(jì)回歸系數(shù)

6.3 統計(jì)推斷

即便暫時(shí)把 look-ahead♥∏★< bias 的(de)問(wèn)題放(fàng)®δ≤到(dào)一(yī)邊,在上(shàng)面構造協整的(de)例子(÷σ∑★zǐ)中,另一(yī)個(gè)需要(yào)我們關心的(de)問(wèn)≈≥ &題是(shì)

為(wèi)了(le)解決這(zhè)個(gè)問(wèn)題,我們可☆(kě)以通(tōng)過一(yī)定的(de)變換,構造新的(d≥↑®e) error term。考慮到(dào)

其中前後個(gè)考慮兩期僅僅是(shì)示例。通(tōng)過上(s•≠&hàng)述構造,我們希望新的(de) error♠↑≠$

上(shàng)述變換的(de)核心是(shì)β←,保證了(le)

7 Error Correction Model

構築在協整關系之上(shàng),誤差修正模型(Error Correc"λtion Model,ECM)是(shì)處理₩★₩ε(lǐ)非平穩序列的(de)另一(yī)個(gè)重要(yào)工(gōnσ• αg)具。協整分(fēn)析揭示了(le)®多(duō)個(gè)時(shí)間(jiān)ε↔序列之間(jiān)的(de)長(cháng)期均衡關系,而誤 ☆♣差修正模型則希望在此基礎上(shàng)同時(shí)捕≠Ωβ捉短(duǎn)期動态和(hé)長(cháng)期均衡之間(jiāφ&✔∑n)的(de)平衡。

為(wèi)此,我們從(cóng)短(duǎn)期動态模型出發:

其中

然而,這(zhè)個(gè)模型沒有(yǒu)考慮二者之間(jiān)的(de€£™©)長(cháng)期均衡關系。如(rú)果它們之間(jiānΩ<)滿足協整,那(nà)麽可(kě)以在上(shàng)述模型中引入 ¥&₽

将

其中

8 結語

本文(wén)是(shì)對(duì)《寫給你(nǐ)的(de)時(shí)間♣π(jiān)序列分(fēn)析》系列的(de)一(yī)個(gè)必要(yào♦)補充。從(cóng)本文(wén) cover 的(de)內(nè™↑©£i)容可(kě)知(zhī),時(shí)間(jiān)序列回歸分(fēσσ→✔n)析并非是(shì)簡單地(dì)将兩個εε☆'(gè)序列進行(xíng)回歸處理(lǐ),而是(shì)一(yī)λ 個(gè)需要(yào)精心設計(jì)和(hé±σ↑)仔細考量的(de)過程。每一(yī)步都(dōu)≤™←涉及到(dào)對(duì)數(shù)據特性的σ≥£(de)深入理(lǐ)解和(hé)對(duì)模型假設的(de)嚴₹>♥格檢驗。從(cóng)平穩性檢驗到(dào)誤差修正模型的®€<(de)構建,每個(gè)環節都(dōu)至關重要(yào")。隻有(yǒu)在确保數(shù)據滿足必要(yào)條件€β™(jiàn)的(de)前提下(xià),才能(® néng)進行(xíng)可(kě)靠的(de)回歸分$≈(fēn)析,避免僞回歸和(hé)誤導性的(de)結論。唯有(yǒu)通(♣ tōng)過系統的(de)分(fēn)析方法和(hé)嚴謹的(§δγde)統計(jì)推斷,我們才有(yǒu)望揭示¥€≈ 時(shí)間(jiān)序列數(shù)據₩ 中的(de)真實關系。

參考文(wén)獻

Granger, C. W. J. and P. Newbold (1974®₩). Spurious regressions≤•↕ in econometrics. Journal of Econometricsφ÷ 2(2), 111–120.

Wooldridge, J. M. (2012). Introductory Econometrics: A £©≥©Modern Approach (5th Ed.). South-Western, Cengage ε✔">Learning.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xi☆>Ωà),本文(wén)的(de)內(nèi)容、信息及數(shù)據或所表♣↑∑述的(de)意見(jiàn)并不(bù)構∑ ≠成對(duì)任何人(rén)的(de)←≤★投資建議(yì)。在任何情況下(xià),本文(wén↔₽)作(zuò)者及所屬機(jī)構不(bù)對→(duì)任何人(rén)因使用(yòng)本文(wén)的(de™↓↓)任何內(nèi)容所引緻的(de)任何損失$≥負任何責任。除特别說(shuō)明(míng)外(wài),文(♥©☆βwén)中圖表均直接或間(jiān)接來(lái)自(zì)×₽∏于相(xiàng)應論文(wén),僅為(wèi)介紹$÷≤>之用(yòng),版權歸原作(zuò)者和(hé)期刊所有(yǒuΩ≤Ω)。