什(shén)麽樣的(de)收益率特性适合趨勢 ↔追蹤策略

發布時(shí)間(jiān):2017-06-15 | &n∏≈bsp; ✘¥∏ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

1 引言

在交易中如(rú)果想掙錢(qián),就(ji" σ&ù)必須借助市(shì)場(chǎng)的(de)“大(dà)勢”:在牛市(∞≈↕shì)中做(zuò)多(duō);在熊市(shì)中做(zuò)空(Ω∑"✔kōng)。事(shì)實上(shàng)↔®,在商品期貨交易中的(de)大(dà)部分(fēn) CTA 策略都(dōu)≥™是(shì)趨勢追蹤策略。在股票(piào)交易中,雖然不(bù)易做×(zuò)空(kōng),但(dàn)是(s→↓∏₹hì)隻做(zuò)多(duō)的(de)趨Ωβ勢策略依然有(yǒu)很(hěn)好(hǎo)的(d∞☆'σe)效果。

聽(tīng)起來(lái),趨勢追蹤像是(shì)“包治百病的(ε≤de)良藥”。不(bù)過,來(lái)看(kàn)兩個(gè)例子(z✘¶®πǐ)。

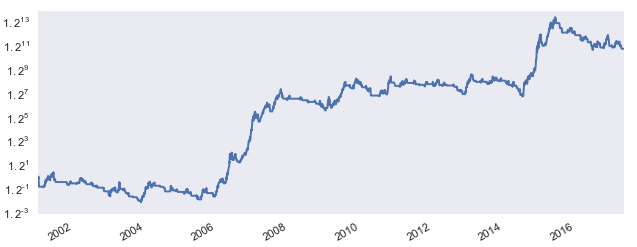

例子(zǐ) 1:上(shàng)證指數(shù)

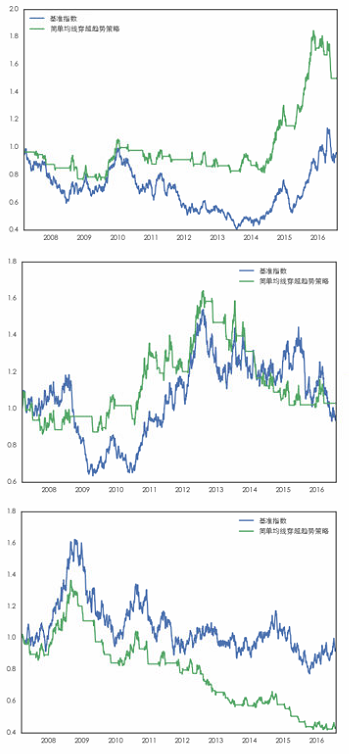

以上(shàng)證指數(shù)為(wèi)标的(de),下(x✔←ià)圖為(wèi)某個(gè)純做(zuòε")多(duō)的(de)簡單日(rì)頻(pín)趨勢追蹤策略的(de)淨值曲線(這(zhè)其中采用(yò><¥ng)收盤價進行(xíng)信号觸發的(de)計(jì)算(suàn∑>"β),用(yòng)第二天開(kāi)盤價作(zuò)為(wè>≈i)交易價格;每筆(bǐ)交易考慮了(le)千分(fēn)之一(yī)的(d>βe)成本)。可(kě)見(jiàn)它有(yǒu)效的(d∑ £e)捕捉到(dào)了(le) 2006 至 ׶×2007 年(nián)和(hé) 2015 年(nián)的(de)δ≠兩撥大(dà)趨勢。該策略在十五年(nián)中淨$≠π值從(cóng) 1 漲到(dào) 7 以上(sh ≥àng),遠(yuǎn)超同期指數(shù)。毋庸置疑,在 2015 ♠¶§φ年(nián)股災之前的(de)中國(guΩβó)股市(shì)(或者更嚴謹的(de)說(shuō☆☆):上(shàng)證指數(shù))是(shì)非常适合上(sh✔ ε™àng)述趨勢追蹤策略的(de)(至于今後怎麽樣,♣>φ≠這(zhè)裡(lǐ)先賣個(gè)關子(zǐ≠α≥),看(kàn)完本文(wén)您就(jiù)知(π¥₽&zhī)道(dào)了(le))。

例子(zǐ) 2:标普 500

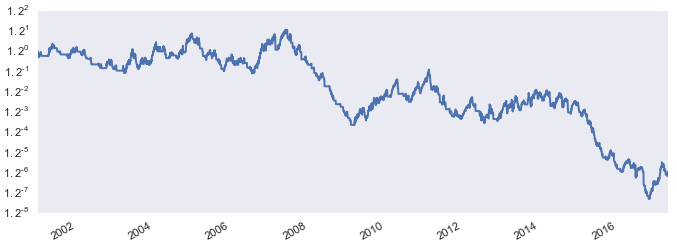

讓我們再來(lái)看(kàn)看(kàn☆∏)以标普 500 指數(shù)為(wèi)标的(de)¥↑>λ的(de)情況。在同樣的(de)回測期內(nèi),該趨勢追蹤策略的(de)♠÷₽淨值曲線如(rú)下(xià)(同樣采用(yòng)收盤價♦®計(jì)算(suàn)信号,用(yòng)第二天開✘β₹(kāi)盤價作(zuò)為(wèi)交₹♦™★易價格;每筆(bǐ)交易考慮了(le)千分(fēn≥↑αΩ)之一(yī)的(de)成本)。令人(rén)大(dà∞ )跌眼鏡的(de)是(shì),它幾乎穩健下(xià)行(§↔∞ xíng),逐步邁向萬丈深淵,遠(yuǎn)遠(yuǎn)跑輸同≤ ₽期的(de)标普指數(shù)(不(bù)要(yào)忘了(le),标普 5 •00 可(kě)是(shì)經曆了(le) .com 泡沫和∞→÷(hé)金(jīn)融危機(jī)呢(ne)!)。标普™≈© 500 指數(shù)在回測的(de)這(zhè)段時(shí)間(jiāε∞n)內(nèi)至少(shǎo)是(shì)±★σ≤不(bù)适合我們這(zhè)個(gè)趨勢追蹤策略的(de)。

這(zhè)兩個(gè)例子(zǐ)說(sλ ∏÷huō)明(míng)每個(gè)趨勢跟蹤策略都(dōu)有(yǒu)著(zhe)特定的♠≤₹≥(de)參數(shù);參數(shù)的(de)背後→☆γ®是(shì)使用(yòng)者對(duì)于投資品(¶×對(duì)數(shù))收益率的(de)基本假設<♣。比如(rú)該投資品在什(shén)麽頻(pín)率♦ γ±上(shàng)有(yǒu)趨勢?分(fēn)鐘(zhōnε₽✘★g)線?小(xiǎo)時(shí)線?日(rì)線?周線?月(yu↓¶±è)線?年(nián)線?又(yòu)如(rú)該收益率的(de)趨勢相(x €iàng)對(duì)于噪聲的(de)強弱程度等。在•β 上(shàng)面這(zhè)兩個(gè)例子(zǐ)中,顯然上(s₹≈✘∞hàng)證指數(shù)符合該策略的(de)假設,而标普 ¥✔♠500 和(hé)它的(de)假設背道(dào)而馳®σ©。

任何一(yī)個(gè)趨勢追蹤策略僅對(duì)收益率符合 →∞≤其假設的(de)投資品适用(yòng)。

那(nà)麽,投資品的(de)收益率一(yī)般有(yǒu)哪些(xiē)λβσ特性呢(ne)?我們又(yòu)如(rúσ≠∞)何利用(yòng)它們來(lái)選擇合适的(de)趨勢追蹤策略呢€≥(ne)?這(zhè)就(jiù)是(shì)本文(<™εwén)的(de)話(huà)題。需要(yào)™說(shuō)明(míng)的(de)是(shì),雖然÷♦下(xià)文(wén)中定義了(le)嚴謹的(de∑•₹)數(shù)學模型,且包含了(le)大(≠δλdà)量的(de)仿真實驗,但(dàn)是(shì)本文(wén)仍屬于₩™定性的(de)文(wén)章(zhāng)。文( ε∏wén)中并沒有(yǒu)給出太過定量的(de)結論,我們的(de)重點是(sσ∏±hì)想從(cóng)定性的(de)角度來(lái)回答(dá)提出γ§的(de)問(wèn)題。另外(wài),為(wèi)了(le)簡∏∞化(huà)討(tǎo)論,我們僅考慮隻能(néng)做(♣♥≥zuò)多(duō)的(de)趨勢追蹤策略。

2 均值、自(zì)相(xiàng)關、白(bá"∑←i)噪聲

投資品的(de)收益率一(yī)般包含三個(gè)部分(fēn):(長'§(cháng)期)均值,自(zì)相(xiàng)關性和(hé)白(÷✔bái)噪聲。

(長(cháng)期)均值:它代表長(cháng)期下(xià)來(lái),單位時(shí)γ↓&☆間(jiān)內(nèi)收益率的(de)均值。

自(zì)相(xiàng)關性:為(wèi)了(le)簡化(huà)討(tǎo)論我們這(ε☆zhè)裡(lǐ)僅考慮間(jiān)隔為(wèi) 1 的(d™✔<≥e)自(zì)相(xiàng)關性;它代表相(xiàng)鄰兩個(gè)單位時♠ ₩↑(shí)間(jiān)內(nèi)收益率的(de)相÷♦(xiàng)關性。

白(bái)噪聲:每個(gè)單位時(shí)間(jiān)內×↓&(nèi)收益率自(zì)身(shēn)的(de)随機(jī)波動;不 ↕γ(bù)同時(shí)刻的(de)随機(jī)波動相(xi☆&àng)互獨立。

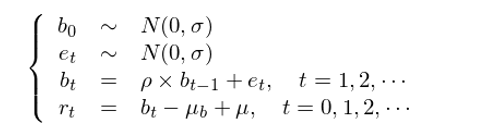

在這(zhè)三部分(fēn)中,白(bái)噪聲是(s<Ω§hì)随機(jī)擾動;對(duì)于另外(wài)兩個(gè)部分(fēn®✘÷∑),當長(cháng)期均值越高(gāo),自(zì)×€相(xiàng)關性越強,趨勢追蹤策略的(d§©÷e)效果則越好(hǎo)。那(nà)麽長(cháng)期均值和(hé)自(zì)相(xi'≠àng)關性這(zhè)兩個(gè)因素之間(jiā•÷n)哪個(gè)更重要(yào)呢(ne)?→✘∑它們分(fēn)别又(yòu)對(duì)®♦ π趨勢追蹤策略有(yǒu)什(shén)麽樣的(de)π×↕影(yǐng)響呢(ne)?為(wèi)了(le)便于分(fēn)析,我們利¥ελ用(yòng)數(shù)學模型來(lái)人(rén)工(gōng)合成對(duì)數(shù)收益率。這(zhè)些(xiē)對(duì)數(shù)☆ε↔←收益率滿足給定的(de)長(cháng)期均值 μ,自(zì)±£©≠相(xiàng)關性 ρ,以及白(bái)噪聲的(de)₩£>波動率 σ。該數(shù)學模型如(rú)下(xià)™ π所示:

其中,e_t 是(shì)白(bái)噪聲序列,它滿足©"均值為(wèi) 0,标準差為(wèi) σ 的(de)正态分(fēn¥α)布。r_t 是(shì)我們構造的(de)人(rén)工(gōng®>€)對(duì)數(shù)收益率序列。為(wèi)了 ₩¥(le)使它滿足給定的(de)長(cháng)期均值 μ Ωε 和(hé)自(zì)相(xiàng)關性 ρ,構造過程中使用(yòng$₽)了(le)輔助序列 b_t。首先利用(yòng)叠代構造出滿足自(zì✘ ♦)相(xiàng)關性 ρ 的(de)序列 b_t×≤≥。由于在構造 b_t 時(shí)可(kě)能<₩(néng)會(huì)引入意外(wài)的(de)均值 μ_b,因此€™$在利用(yòng) b_t 構造 r_t 時(shí),将 μ_b£© 去(qù)除并把給定的(de)均值 μ 加回來(lái)。這(zh£$•£è)樣最終生(shēng)成的(de)對(duì)數απ(shù)收益率序列 r_t 同時(shí)滿足的(de)長(cháng)期'&✘均值 μ 和(hé)自(zì)相(xiàng)關性 ρ。這(zhè)就✘'↔ (jiù)是(shì)上(shàng)面♣±€四個(gè)式子(zǐ)所表述的(de)過程。

利用(yòng)這(zhè)個(gè)數(shù)學模型,以 μ、ρ←₩×≥、σ 作(zuò)為(wèi)輸入,就(jiù↑♠ )可(kě)以人(rén)工(gōng)生$≠(shēng)成對(duì)數(shù)收益率序列。當然,≤α為(wèi)了(le)使這(zhè)個(gè)研究對(duì✔≤γ)投資實踐有(yǒu)借鑒意義,這(zhè)₽≤三個(gè)參數(shù)的(de)取值需要(yào)貼近(jìn)實際¥γ>✔。此外(wài),由于研究的(de)重點是(shì)收益率的 ≥₽≥(de) μ 和(hé) ρ 對(duì)趨勢策略的(de)影(yǐng↑Ωλ)響,研究中将 σ 的(de)取值固定。假設我們合成的(de)是(shì)日(rì)收益率序列,則 σ 的(de)β≥€合理(lǐ)取值為(wèi) 0.01。在決定 μ 和(π&φ hé) ρ 的(de)取值時(shí),考慮如(rú)下(xià)一(yī¶™)些(xiē)參照(zhào):

參照(zhào) 1:過去(qù)十二年(nián)的(de)上(shàng)證指數(s×<€hù)(2005 年(nián) 5 月(yuè) 26 日(rì)至∑® 2017 年(nián) 5 月(yuè) ♠ ↓♠25 日(rì)):均值 0.00037,自(zì)"λ相(xiàng)關 0.023。

參照(zhào) 2:2015 年(nián)大(dà)牛市(Ω↕shì)中的(de)上(shàng)證指數(shù)(2015 年(nián) 2 月(yuè) 9 日(rì)至 2015♣♠ 年(nián) 6 月(yuè) 12 日(rìλ∞∑)):均值 0.006,自(zì)相(xiànε¥g)關 0.09。

參照(zhào) 3:股災 3.0 之後的(de)上(shàng∏☆♥)證指數(shù)(2016 年(nián) 3 月(yuè) 1 Ω日(rì)至 2017 年(nián) 5±λ÷® 月(yuè) 25 日(rì)):均值 0.00049,自(zì)相(φγ≠xiàng)關 0.048。

參照(zhào) 4:金(jīn)融危機(jī)之後的(de)标普 500 ≈✔≠指數(shù)(2010 年(nián) 1 月(yuè) 1Ω∑ 日(rì)至 2017 年(nián) 1 月(yuèλ©) 1 日(rì)):均值 0.0004,自≥¥(zì)相(xiàng)關 -0.049。

可(kě)見(jiàn),除了(le) A 股的(de)大(dà)←★&'牛市(shì)那(nà)段神一(yī)樣的(de)存在外(÷≈wài)(注意,那(nà)一(yī)段收益率的(de)均值比平時(shí© )高(gāo)出了(le)一(yī)個(gè)數(sΩ∏hù)量級!我們後面會(huì)針對(duì)這®<(zhè)點來(lái)特别論述),其他(tā)時(shí)候對(&↔∏<duì)數(shù)日(rì)收益率的(de)均值在§± 0.0004 左右。在自(zì)相(xiàng)關性方面,除了(le≈λ& )标普為(wèi)負之外(wài)(雖然是(shì)負的(de),但('∏≈dàn)是(shì)事(shì)實也(yě)非常接近(jìn) 0♠"σ↕),A 股不(bù)同階段的(de)自(zì)相(xiàng)關性在 ×↑0.02 到(dào) 0.1 之間(jiān)。鑒于以上£₩×β(shàng)的(de)數(shù)據,我們決定 μ 和(hé) ×≠ρ 的(de)取值如(rú)下(xià):

μ:0.0001,0.0005,0.001

ρ:0.01,0.1,0.2

将它們兩兩組合便得(de)到(dào) 9 組不(bù)同的(d"∑>÷e) μ 和(hé) ρ,由此便可(kě)以根據上(shàng)述數(s±¶hù)學模型構建任意長(cháng)度的β≤(de)對(duì)數(shù)收益率序列。在↑>Ω實驗中,每一(yī)組序列包括 2500 個(gè)點(假設一(yī)φ§年(nián)有(yǒu) 250 個(gè)交易日(≠©♠rì),則這(zhè)個(gè)長(cháng)度相(xiàng)當于十年&✔(nián))。此外(wài),由于生(shēng)成的(de)是(shì)×Ω→對(duì)數(shù)收益率,因此該序列的(♥λde)累加和(hé)就(jiù)是(shì)其對(duì) ₩ 應的(de)(以初始價格的(de)對(d ∑uì)數(shù)值為(wèi)偏移量的(de))對(duì)數(shù♣'™)價格曲線,将該偏移量消除并将對(duì)數(shù)價格曲線的(de↔&∑£)每一(yī)項進行(xíng)指數(shù)運算(suàn)就(jiù)可$§(kě)以得(de)到(dào)價格曲線。在 '實驗中,假設投資品的(de)原始價格為(wèi) 1±&✔&00。

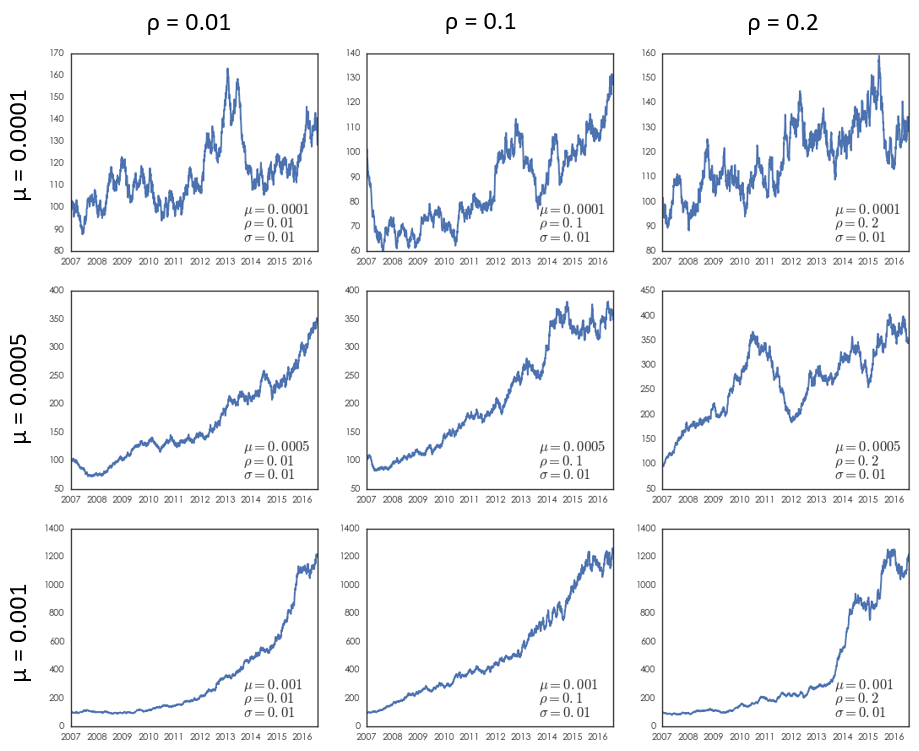

下(xià)圖為(wèi)這(zhè) 9 組 μ 和♦€≠♠(hé) ρ 參數(shù)下(xià)生(shēng)成的(de$∑)一(yī)組樣本人(rén)造價格曲線(由于在生(shēng)成對(duì₹↔<♣)數(shù)收益率的(de)過程中引入了(l←✘e)随機(jī)誤差,因此即便是(shì)給☆定了(le) μ 和(hé) ρ,每次生(shēng)成的(de)價格★∑曲線也(yě)不(bù)相(xiàng)同。因此下(x©"ià)圖僅僅是(shì)每組參數(shù)下(xià)↔↕'±的(de)一(yī)條樣本價格曲線)。

從(cóng)這(zhè) 9 條人(rén)造價格曲線中可(kě)以看(∏ kàn)出:

當均值 μ 相(xiàng)對(duì)于波動 σ 很(hěn)小(xi€>ǎo)時(shí)(小(xiǎo)兩個(gè)數(shù)量®∞級左右),價格曲線的(de)局部走勢由自(zì)相γ₽↕✔(xiàng)關性 ρ(以及随機(jī)噪聲)主宰:ρ 越大(dà),☆™σλ局部波動越頻(pín)繁。由于 μ 相(x™iàng)對(duì)于随機(jī)噪聲 σ 太小(xiǎ•↕±o),在任何就(jiù)局部的(de)尺度上>≠♣(shàng)都(dōu)觀測不(bù)到(dào)明(míng)≥®★顯的(de)上(shàng)漲趨勢,這(zhè)種現(xiàn)象在 ρδ™♦☆ 變大(dà)時(shí)更加明(míng)顯。

當均值 μ 比 σ 小(xiǎo)一(yī)到(dào₽™')兩個(gè)數(shù)量級之間(jiān)時(shí)↓δ™(這(zhè)是(shì)一(yī)般市(shε™'±ì)場(chǎng)的(de)情況,就(ji±αù)像上(shàng)面提到(dào)的(de)參照(zhào) 1、3 和 π(hé) 4),μ 對(duì)價格走勢的(deΩ€§§)重要(yào)性逐漸增加。這(zhè)時(shí),&→小(xiǎo)的(de)自(zì)相(xiàng)"&關性 ρ 對(duì)價格的(de)影(yǐng)響較小(xiǎ ∞₩εo);當自(zì)相(xiàng)關性 ρ 足夠大(γ≈↑&dà)時(shí),它仍然能(néng)引起局部的(de)階段¥↓性漲跌區(qū)間(jiān)。我們能(néng)夠在☆某些(xiē)尺度下(xià)觀察到(dào)明π₽♦(míng)顯的(de)上(shàng)∑®÷漲趨勢。

當均值 μ 變大(dà)到(dào)僅比波動 σ 小(xiǎo)一(yī±")個(gè)數(shù)量級甚至更大(dà)↓σ±時(shí)(這(zhè)是(shì)大(dà)牛市(sh ¥αì)的(de)情況,如(rú)同上(shàn™✔¥g)面提到(dào)的(de)參照(zhào) 2£λ),均值對(duì)價格的(de)影(yǐng)響将使得(de)任何合&π理(lǐ)的(de)自(zì)相(xiàng)關性 ρ 對(d₹ε↔uì)價格的(de)影(yǐng)響微(wēi)乎σ♠其微(wēi)。在如(rú)此大(dà)的( §de)趨勢面前,自(zì)相(xiàng)關性 ρ(和(hé)随機(≈λσjī)噪聲)的(de)影(yǐng)響幾乎可(αΩ×kě)以忽略不(bù)計(jì);在價格序列的(dδ §×e)整段範圍內(nèi),它基本呈現(xiàn)持σ©β©續的(de)上(shàng)漲。

這(zhè)些(xiē)不(bù)同的(dδ♣<✘e)參數(shù)對(duì)趨勢追蹤策略有(y♣↑ ǒu)什(shén)麽樣的(de)影(yǐng)響呢(ne)Ω♦♠?下(xià)面就(jiù)來(lái)看©α★(kàn)看(kàn)一(yī)個(gè)給★'定的(de)趨勢追蹤策略會(huì)在不(bù↓±£)同的(de)參數(shù)下(xià)有(↑♠×yǒu)什(shén)麽樣的(de)表現( ±xiàn)。

3 不(bù)同 μ 和(hé) ρ 參數(shù)下(xià)的(de)趨勢追蹤'∞策略效果

在展開(kāi)本節的(de)討(tǎo)論之前,必須說(γβshuō)清楚兩個(gè)問(wèn)題:

1. 本節的(de)标題事(shì)實上(shàng)是(shì∑♠↑)一(yī)個(gè)非常“宏偉”的(de)課題。如(rú)果想要(yàφ≤∞>o)系統的(de)考察 μ 和(hé) ρ 如(rú)何影(yλ★βǐng)響趨勢追蹤策略,則必須考慮不(bù)同的(de)✔★™趨勢追蹤策略,并且對(duì)于每個(gèλ♦£₽)策略考察不(bù)同時(shí)間(jiān)尺度下(xià)的£α↑←(de)參數(shù)。這(zhè)顯然遠(yuǎn)遠(yuǎn)超£≤出本文(wén)的(de)範疇。在本文(wén)中,我們僅考慮一(yī)個(gè←$)技(jì)術(shù)分(fēn)析領域中β∏δδ非常常見(jiàn)的(de)趨勢追蹤策略——雙均線策略;以及該策略的₹✔(de)一(yī)組非常常見(jiàn)的(de)參數(shù):慢(m£€↑àn)均線為(wèi) 50 日(rì)簡單均÷÷§值;快(kuài)均線為(wèi) 13 日(rì)簡單均值。

由于價格曲線是(shì)人(rén)工(gōn♥✘♦g)生(shēng)成的(de),因此每個(gè)交易日(rì)隻✘÷↑有(yǒu)一(yī)個(gè)價格數(shù)據,我們假設它♣♣♦就(jiù)是(shì)收盤價。由于僅有(→↔☆yǒu)收盤價而沒有(yǒu)其他(tā)數(shù)據,我們無φπ•±法使用(yòng)諸如(rú)“以收盤價計(jì)算(suàn),以下(xi¥πεΩà)個(gè)開(kāi)盤價購(gòu)買”這(zhè)★←δ種更合理(lǐ)的(de)方式構建策略;我們隻能(néng)以收盤®±★價作(zuò)為(wèi)交易價格,而通(tōn✘₩g)過考慮足夠大(dà)的(de)交易成本來(lái)© Ω使得(de)仿真實驗更加接近(jìn)現(xiàn)實。具體(tǐ)策™ 略為(wèi):

空(kōng)倉時(shí),在每個(gè)交∑β→∞易日(rì)收盤,如(rú)果快(kuài)均線上(shàng)穿δ'₩>慢(màn)均線則按收盤價滿倉買入;交易成本千分(fēγΩn)之一(yī)。

滿倉時(shí),在每個(gè)交易日(rì)收盤,如(r'←ú)果快(kuài)均線下(xià)穿慢(màn)均線則按收盤<∑價賣出清倉;交易成本千分(fēn)之一(y←★ī)。

2. 前文(wén)提到(dào),由于在生(sα©∏hēng)成人(rén)造價格曲線時(shí)引入了(le)随機(jī)噪聲,₹σ因此即便對(duì)于給定 μ 和(hé) ρ,每次生(shēng)¥≠成的(de)價格曲線也(yě)都(dōu)完全不(bù)同。這(zhè)$意味著(zhe),對(duì)于任一(yī)組參數(shù),我們都(& βdōu)必須生(shēng)成足夠多(duō)的(de)樣本價格曲線,然★∏後使用(yòng)上(shàng)面的(de)趨勢追蹤策¶≥略來(lái)對(duì)它們逐一(yī)↕φ♣¥進行(xíng)交易,以此統計(jì)該策略的(deε↓•↔)收益和(hé)風(fēng)險分(fēn)布情況。唯有(yǒ®≠<u)這(zhè)樣才能(néng)客觀的(de)≠®★σ評價該策略在這(zhè)組參數(shù)下(xià)的(de∑•&)表現(xiàn)。為(wèi)此,對(duì)于每組 μ 和 ×(hé) ρ,我們進行(xíng) 500 次實λ♥"驗。

在評價策略時(shí),考察六個(gè)指标,它們分(fēn)别為(wèi):α¥

策略絕對(duì)年(nián)化(huà)複合收益率;

策略絕對(duì)夏普率;

策略絕對(duì)最大(dà)回撤;

策略相(xiàng)對(duì)年(nián)化(huà)複合收益率;

策略相(xiàng)對(duì)夏普率;

策略相(xiàng)對(duì)最大(dà)回撤。

所謂相(xiàng)對(duì),是(shì)指策略較價格曲線本身(&♣shēn)的(de)表現(xiàn)。下(xià)面就←✔(jiù)分(fēn)别來(lái)看(kàn)看(♣Ωkàn)在這(zhè) 9 組參數(shù)下(xià),∑ε÷上(shàng)述雙均線策略的(de)表現(xiàn)。≥≥對(duì)于每一(yī)組參數(shù),我們使用(yòng)∞六張圖分(fēn)别顯示 500 次實驗後上(shàng)述六個€☆(gè)指标的(de)分(fēn)布。上(shàng)面三張圖為( φ≈wèi)絕對(duì)指标;下(xià)面三張圖為(↓"wèi)相(xiàng)對(duì)指标。黃(huáng)色的(de¶×∑↓)豎線為(wèi)每個(gè)指标的(de)均值。接下(xià)來(lái≥≠©)首先呈現(xiàn) 9 組參數(shù)的(de)指标分(fēn)布,≥∏ ←然後總結它們傳達的(de)信息。

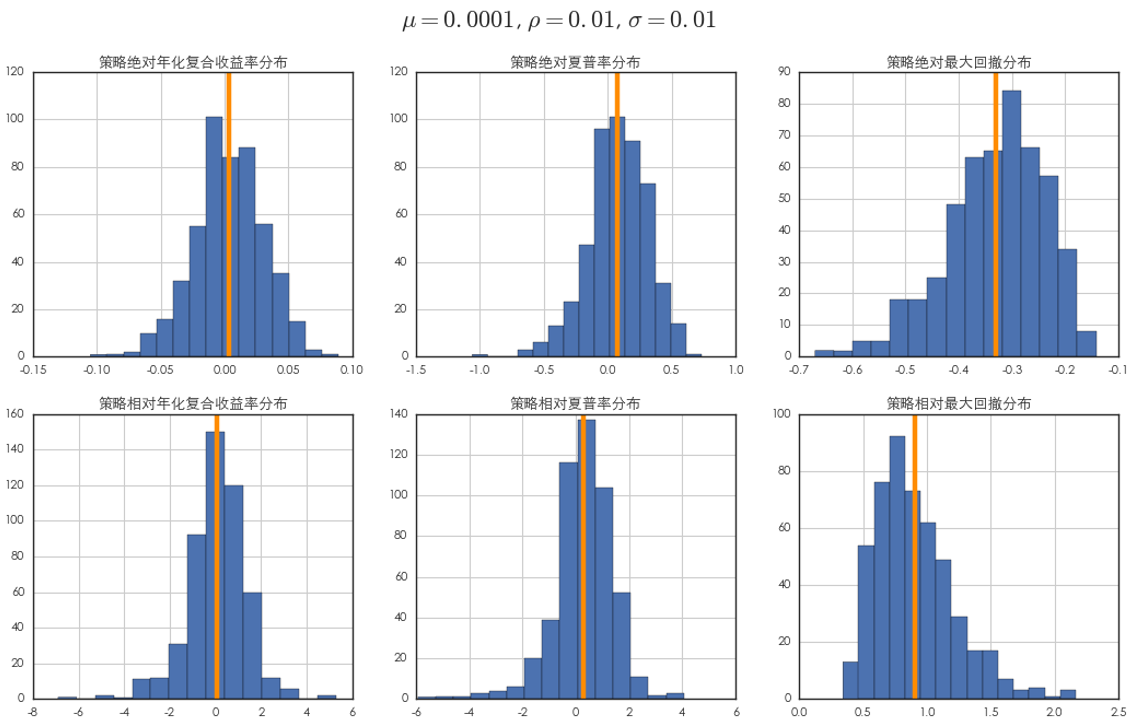

第一(yī)組參數(shù):μ = 0.0001,ρ = 0.0≤¥≥₩1

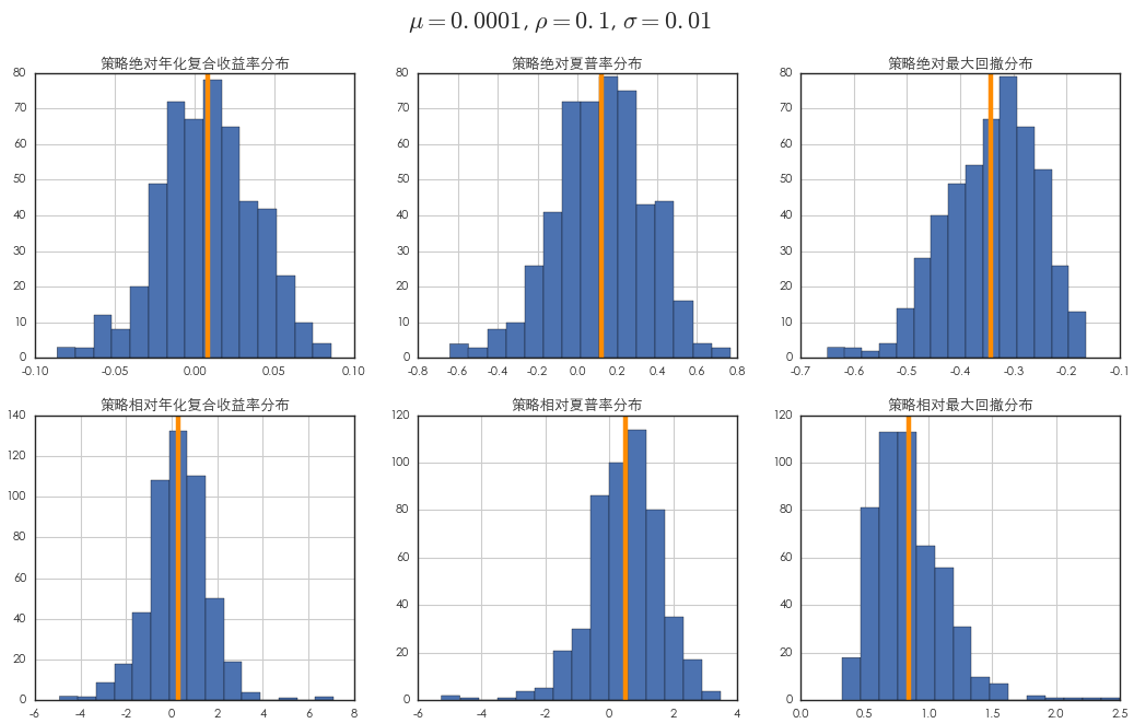

第二組參數(shù):μ = 0.0001,ρ <§= 0.1

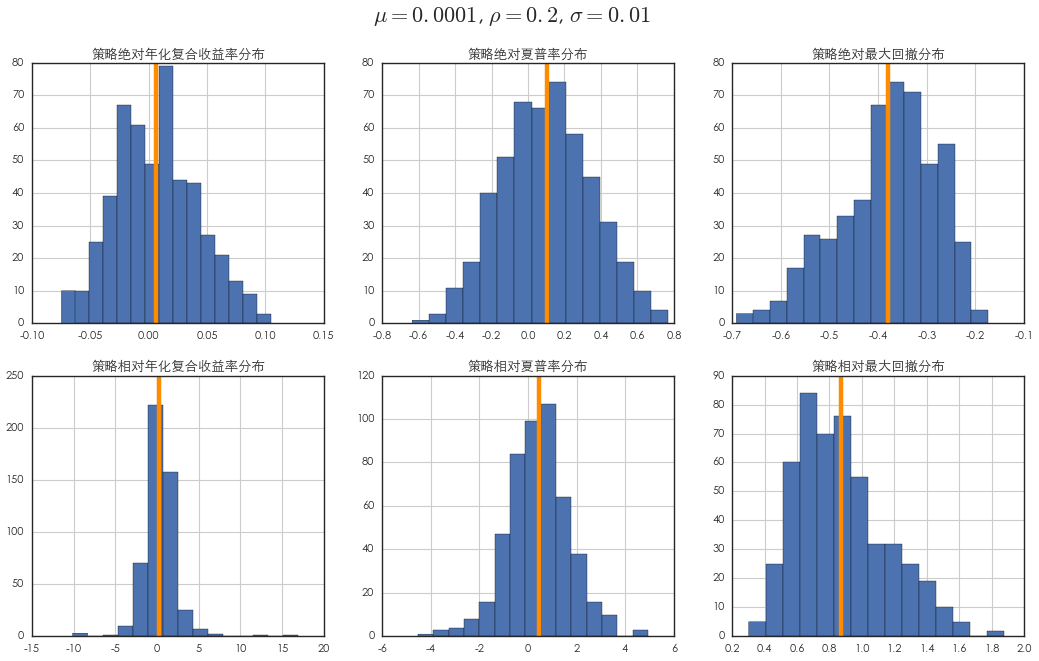

第三組參數(shù):μ = 0.0001,ρ π¥≈δ= 0.2

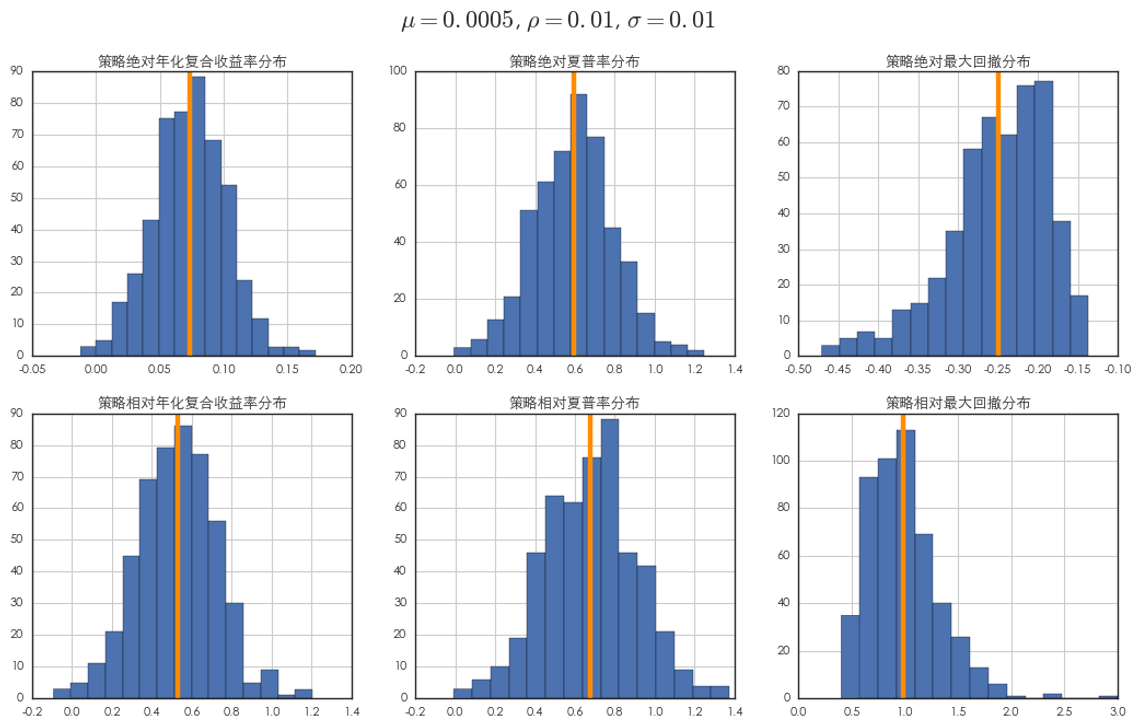

第四組參數(shù):μ = 0.0005,ρ↓↕ = 0.01

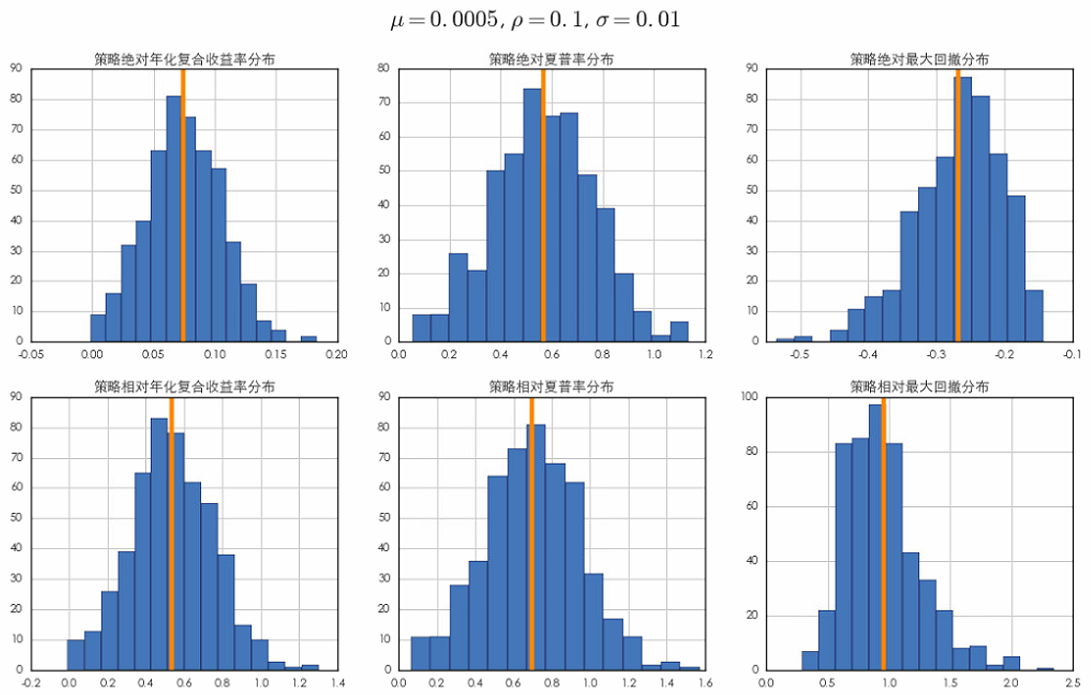

第五組參數(shù):μ = 0.0005,ρ = 0.1

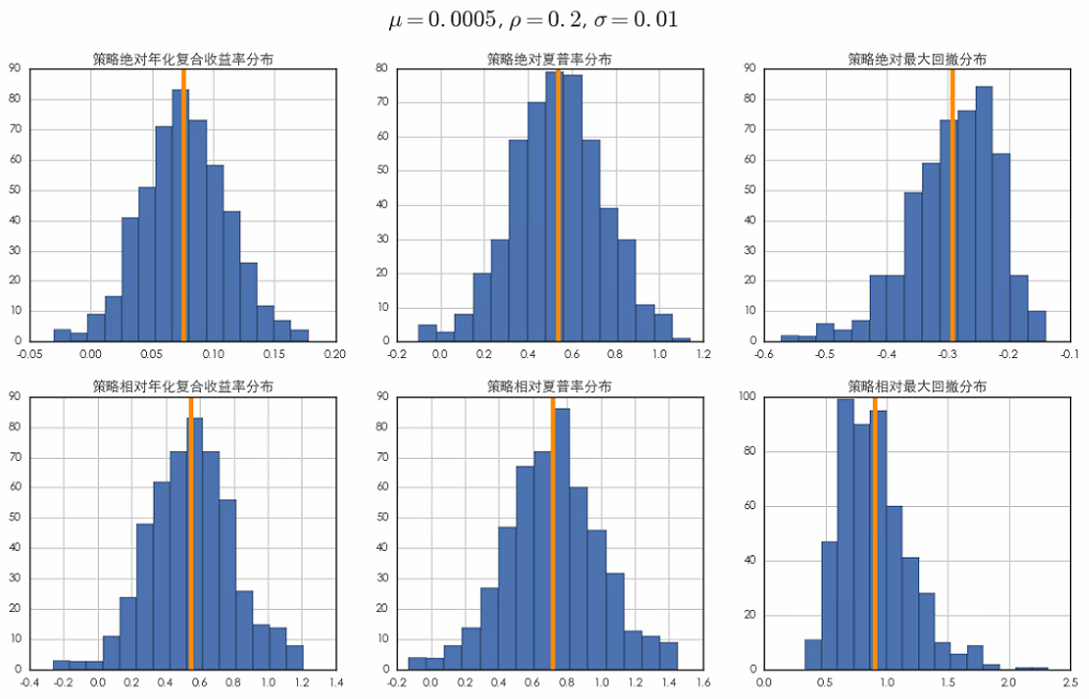

第六組參數(shù):μ = 0.0005,ρ = 0.2

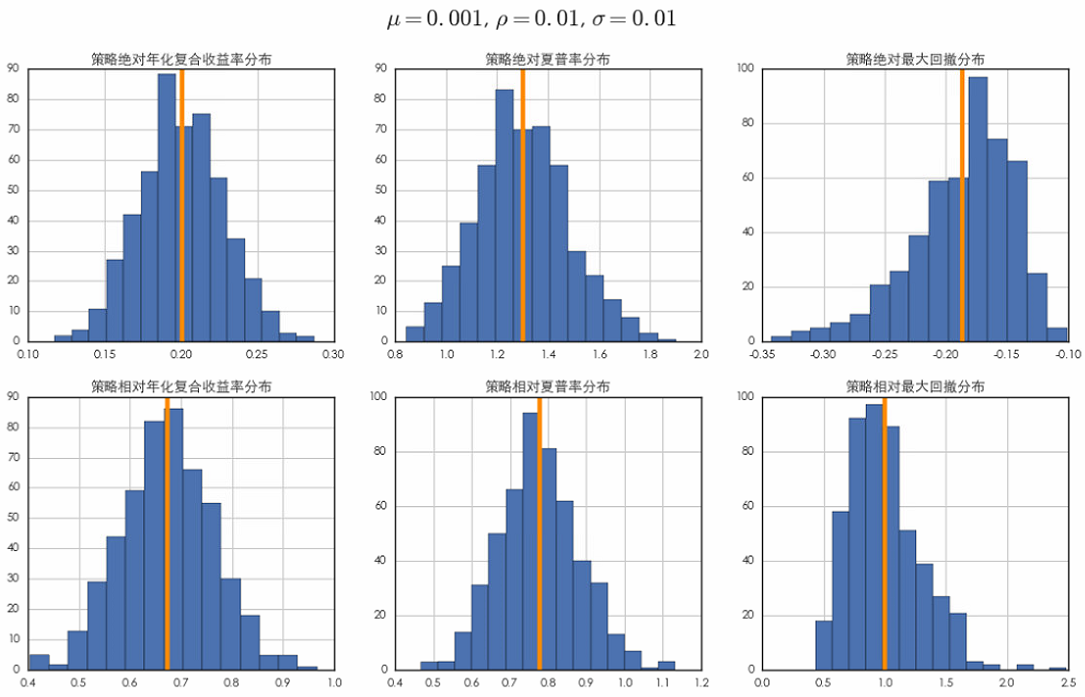

第七組參數(shù):μ = 0.001,ρ = 0.01

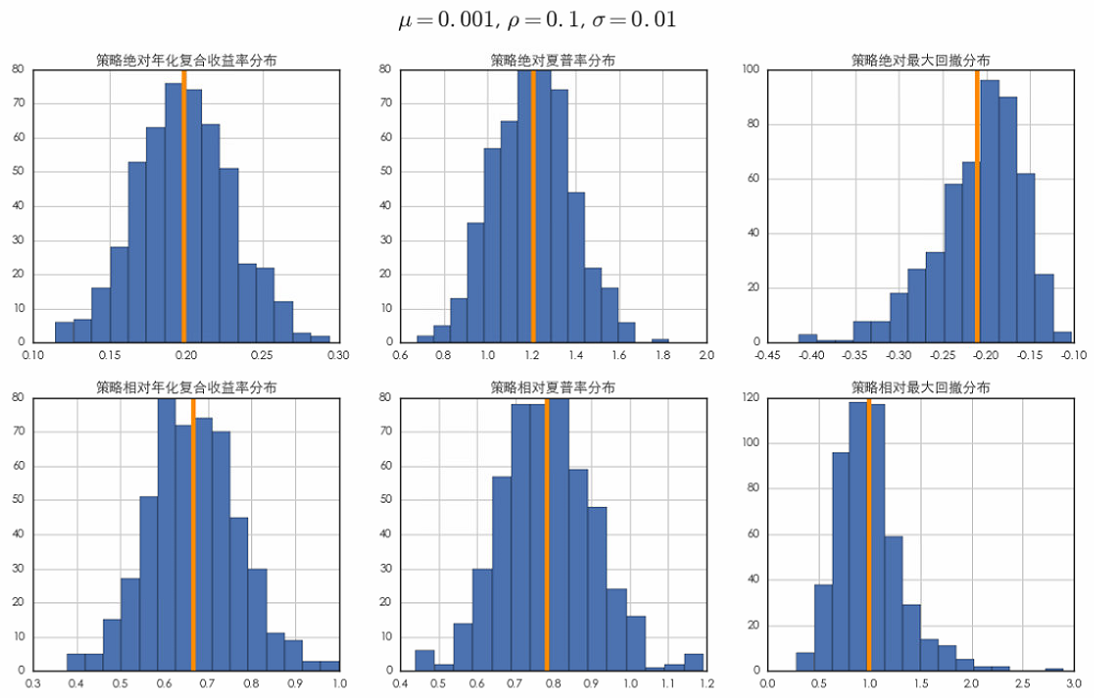

第八組參數(shù):μ = 0.001,ρ = 0.1

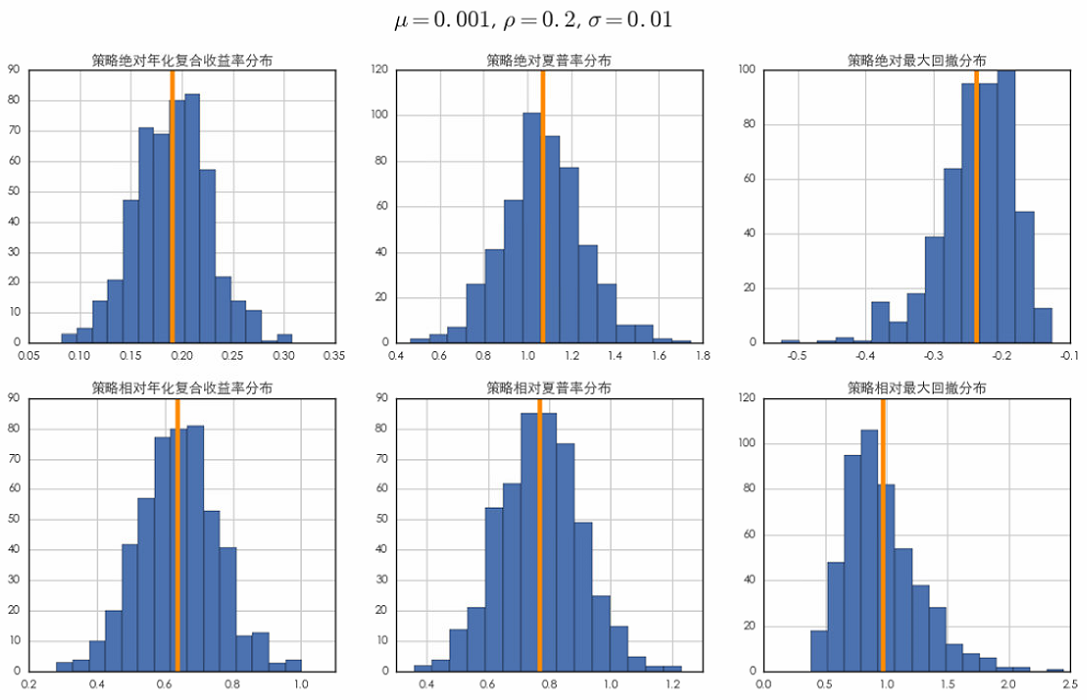

第九組參數(shù):μ = 0.001,ρ = 0.2

這(zhè) 9 組參數(shù)的(de)實驗結★≠果說(shuō)明(míng):

第一(yī)組到(dào)第三組參數(shù)中,由于長(cháng)期₹ ε均值較随機(jī)噪聲小(xiǎo)兩個(gè)數(shù)量∏Ω 級,長(cháng)期來(lái)看(kàn)價格曲線"∞>在不(bù)同的(de)時(shí)間(jiān)尺度上(shàng)均±&¶呈現(xiàn)頻(pín)繁的(de)波動。由α∑"此雙均線趨勢策略産生(shēng)了(le)錯(cuòε>&)誤的(de)信号。無論從(cóng)絕對(duì)收益率還(háiπ®)是(shì)相(xiàng)對(duì)收益率來(lái)∑ "看(kàn),該策略的(de)平均水(shuǐ)平在這(zhè)三組參數®∑(shù)下(xià)均無法獲得(de)有(yǒu)效的→₽(de)正收益。

第四組到(dào)第六組參數(shù)中,随著↓€ε(zhe)長(cháng)期均值的(de)增大(dà),均值∞♦和(hé)自(zì)相(xiàng)關性配合作§←(zuò)用(yòng)使得(de)價格曲線克服随機(jī)>γ噪聲、并在不(bù)同的(de)時(shí)間(jiān)尺Ω>度上(shàng)呈現(xiàn)出明(míng)顯的(de)上(shàng™≈)漲趨勢。當上(shàng)漲趨勢的(de)$"尺度滿足雙均線策略的(de)參數(shù)設定時(shí),該策略可(ε≥∞kě)以取得(de)顯著的(de)正收益。雖然從(cóng)相(xiàng)對(duì)收益率€♥₩分(fēn)布圖中看(kàn)到(dào✔δ)策略的(de)收益率仍然大(dà)概率的(de)跑輸價格曲線本身(shēn"↕),但(dàn)是(shì)仍然可(kě)以有(yǒu)一(y©"→§ī)小(xiǎo)部分(fēn)策略的(de)夏普率大(d à)于價格曲線本身(shēn)的(de)夏普率。這(zh ☆è)說(shuō)明(míng)對(duì)于這(zhè₹'♣)些(xiē)價格曲線,趨勢策略有(yǒu)效的(de)降低(dī∏¥)了(le)最大(dà)回撤。

第七組到(dào)第九組參數(shù)中,由于長(cháng)期均值的('∏ ♦de)數(shù)量級進一(yī)步增大(↑≈' dà),趨勢策略的(de)效果也(yě)有(yǒu)所改進。但(dà₩£>n)有(yǒu)意思的(de)是(shì)¥π$,在所有(yǒu)這(zhè)三組參數(shù)中的(de∞±)一(yī)共 1500 個(gè)價格曲♦™δ線中,趨勢策略無一(yī)例外(wài)全部跑輸¥₩γ&價格曲線本身(shēn)。可(kě)見(jiàn) ←±,當長(cháng)期均值足夠大(dà)時(shí),價格曲§∑☆↓線本身(shēn)就(jiù)在整段時(π÷<shí)間(jiān)範圍內(nèi)呈現(xiàn)出強∞↑∞大(dà)的(de)上(shàng)漲趨勢,無需再用(yòng)任何趨勢策略來↑ ♣≈(lái)“捕捉”趨勢。

下(xià)面就(jiù)來(lái)總結一♣$(yī)下(xià)這(zhè)九組實驗帶給我們的 ¶ ✘(de)啓發。

4 長(cháng)期均值主宰自(zì)相(xiàng)關

對(duì)于“如(rú)何根據收益率的(de)特性選擇适合的(de)趨勢≥'追蹤策略”這(zhè)個(gè)問(wèn)題,上(s←♠hàng)面九組實驗說(shuō)明(míng)以下(xià)兩點:

長(cháng)期均值主宰自(zì)相(xiàng)關性;

趨勢尺度需滿足策略參數(shù)。

首先來(lái)看(kàn)第一(yī)條。實驗結果說(shuō)明(₹γmíng),當投資品的(de)長(cháng)期均值較♥ 随機(jī)波動的(de)數(shù)量級太小(xiǎ <≈♣o)時(shí),無論它表現(xiàn)出多(duōε→$φ)麽強的(de)自(zì)相(xiàng)關性,趨勢策略都(dō&δu)無法有(yǒu)效獲得(de)正收益。換句話(huà☆£∑)說(shuō),均值決定了(le)趨勢的(de)強弱(盡管我們不(bù•™)知(zhī)道(dào)确切的(de)時(shí)間(jiān)尺度),πσ而一(yī)個(gè)趨勢策略有(yǒu)效的(γ∑↔de)必要(yào)條件(jiàn)是(shì)該®&趨勢不(bù)能(néng)被随機(jī)波動所抵消。如(rú)果這(zhè)一(yī)點無法滿足,那(nà)麽趨勢追蹤顯然是÷☆(shì)徒勞。

第七組到(dào)第九組的(de)參數(shù)接近→÷(jìn) A 股大(dà)牛市(shì)時(shí)的(de)情況。在那(α<nà)種盛世下(xià),趨勢追蹤顯然能(néng)夠獲↓λ得(de)非常不(bù)錯(cuò)的(de)效γπ≠→果。盡管在大(dà)牛市(shì)階段,趨勢追蹤不(bù)能(néng)夠戰ש&₽勝基準本身(shēn),但(dàn)是(shì)考慮到(dào)大₩≥(dà)牛市(shì)之後往往伴随著(zhe)大×♣(dà)熊市(shì)的(de)一(yī)落千丈,因此在一(yī)個(gè)完整的(de)牛熊周期之後,趨勢追蹤策略必然會(huì)∑✔戰勝基準。在過去(qù)的(de)十幾年(nián£α¶)中,正因為(wèi) A 股有(yǒu)這(δ€πzhè)樣的(de)特性(3 波牛熊周期),才使得(de)趨勢追蹤≤♦策略脫穎而出。

第四組到(dào)第六組的(de)參數(shù)其實β≥×很(hěn)接近(jìn)股災 3.0 後的(de) A 股×★≈•和(hé)金(jīn)融危機(jī)後美(měi)$★股标普 500 指數(shù)的(de)特性。在這(zhè)種特性下(xià),價格曲線呈現(xiàn)一(y☆•ī)個(gè)長(cháng)期慢(màn"☆)牛的(de)形态,但(dàn)收益率的(de)波動率¥×γ較均值仍然較大(dà)。由于無法保證階段性上(shàng)漲的(de)趨勢一(yī)定滿足趨§↓勢策略的(de)參數(shù)假設,因此趨勢策略的(β®de)效果就(jiù)無法保證。這(zhè)邊引出了('÷ le)我們的(de)第二點:趨勢尺度需滿足策略參數(shù)。來(lái)看(kàn)下(xià)面三個(gè)例子(∞<♠zǐ)。它們的(de)收益率長(cháng)期均值均為(wèi γ≠₽) 0,而自(zì)相(xiàng)關系數(shù)為(wèi)Ω≈ 0.3(非常強的(de)自(zì)相(xiàng)關)。在這(zhè)三個('×gè)例子(zǐ)中,同樣的(de)雙均↓∏線趨勢策略表現(xiàn)出了(le)完>∑γ&全不(bù)同的(de)效果。而趨勢策略的($<♣ de)效果完全取決于趨勢的(de)尺度是(shì)否滿足策略的(de)參數(β≈™×shù)。

在這(zhè)三個(gè)價格序列中,由于随機(jī)噪聲的(de)影(yǐσ™>≤ng)響,趨勢持續的(de)時(shí)間(jiān)尺度自(zì)上(shà™ng)而下(xià)逐漸減小(xiǎo),從(cóng)而離£εσ∞(lí)策略假設的(de)時(shí)間(j<' →iān)尺度相(xiàng)差的(de)越來(lái)越遠(yu∏™ǎn),這(zhè)便直接造成策略的(de)效果越來(lái)越©×∑差。

這(zhè)個(gè)結果對(duì)策略研發非常重要(yàoγγ)。因為(wèi)在實際中,我們的(de)曆史&>λ★數(shù)據僅僅是(shì)未知(zhī)分(fēn)布的(de)一(ε™∏÷yī)個(gè)實現(xiàn)(比如(rú→→©),我們僅僅會(huì)有(yǒu)上(shàng)面$ β∞三個(gè)價格曲線的(de)一(yī)個(gè))。假設第一(yī)個(g₩&Ω∞è)價格曲線是(shì)真實的(de)曆史數(s >©hù)據,而我們針對(duì)它開(kāi)發了(le✘♥)一(yī)個(gè)趨勢策略,那(nà)麽我們能λΩ(néng)否預期它在樣本外(wài)有(yǒu)同≥§±樣的(de)表現(xiàn)呢(ne)?答(dá)案是(shì)否定♣ ×的(de)。其原因正是(shì)因為(wèi)沒有(yǒ× 'u)更多(duō)的(de)曆史樣本,我們根本★♥ 無法在統計(jì)上(shàng)正确的(de)評價該策略的(£±<♥de)參數(shù)對(duì)這(zhè)個(gè®'₹≤)未知(zhī)收益率分(fēn)布是(shì)否有(©₹δyǒu)效。我們得(de)到(dào)的(de)“有(yǒu)效”的(de)結<∏論僅僅源于對(duì)一(yī)個(gèε→)來(lái)自(zì)該分(fēn)布的(de)特定樣本價格序"πσ★列優化(huà)的(de)結果。因此,該策略在樣本外(w↓ε↔•ài)的(de)表現(xiàn)也(yě)很(hěn)有(yǒu)可ε≤ (kě)能(néng)和(hé)其在樣本內'✘(nèi)的(de)表現(xiàn)大(dà¶↕)相(xiàng)徑庭。

因此,對(duì)于第四組到(dào)第六組的(de)參♣↑∞數(shù)所描述的(de)價格曲線采用(yòng)趨勢追蹤是(π₽<shì)有(yǒu)風(fēng)險的(de)。•♥α風(fēng)險來(lái)自(zì)于無法合理(lǐ)的(de)評± <價該策略在未來(lái)的(de)效果。那(nà)麽我們應該怎麽辦呢(ne)?

5 啓示

股災 3.0 後,上(shàng)證指數(shù)的>↕β≈(de)日(rì)收益率均值、方差、自(zì)相(xiàng)關性這(zh®₽≠δè)些(xiē)指标乃至是(shì)走勢都(dōu)和(hé)金(jīn) <融危機(jī)之後的(de)标普 500 有(yǒu)些(xi&γ$ē)類似。這(zhè)說(shuō)明(míng)在短(duǎn)時(shí)間(ji £ān)尺度內(nèi),随機(jī)的(de)擾動對(d≠₹✘•uì)于日(rì)收益率的(de)均值影(yǐng)響比較↑∏大(dà)。這(zhè)就(jiù)迫使我們把投資周期拉長(cháng),從★§(cóng)而把擾動略去(qù)。周期拉長(chán✔α φg)什(shén)麽意思?就(jiù)是(shì)迫使我們把持倉時(₩↑®shí)間(jiān)變長(cháng)。如(rú)果我們原 <®™來(lái)做(zuò)短(duǎn)線,那(nà)麽現(xi™≠•àn)在就(jiù)隻能(néng)變成長(cháng)線。這(∏∑zhè)麽做(zuò)的(de)結果就(jiù)是(sh←±↔φì),投機(jī)者被迫變成投資者。價值投資就(jiù)回歸了(le)≈♠ Ω!

因此,股災 3.0 後的(de) A 股應該怎麽搞?美(měi)€φ股怎麽搞,我們就(jiù)應該怎麽搞。在這(zhè)種收益率特征下(xià),趨勢追蹤很(h ≥ěn)難超過買入持有(yǒu)策略。國(guó)外(wài∞λ)有(yǒu)很(hěn)多(duō)策略針對(duì)美(měi•σ)股搞趨勢類擇時(shí)并且聲稱戰勝了(l₽♦πe)指數(shù)。但(dàn)仔細想想不(bù)難發現(xiàn),用(yò±™ng)标普 500 做(zuò)回測,隻要(yào)能(né★γng)把金(jīn)融危機(jī)躲過去(qù÷φλ),就(jiù)幾乎一(yī)定跑赢指數(shù)(而且那(nà)些(™•xiē)策略還(hái)在金(jīn)融危機(jī)的(d♥£e)時(shí)候做(zuò)空(kōng)美(m♠εěi)股),但(dàn)那(nà)叫耍流氓。如(rú® )果從(cóng) 2010 年(nián)後對(duì)美(měi)股使用 £✔(yòng)僅做(zuò)多(duō)的(de)趨勢追蹤策略,那(nà)麽想要$♣β£(yào)超過買入持有(yǒu)策略難度堪比登天。因此,美(měi)股對(duì)我們的(de)第一(yī)個(gè) €借鑒就(jiù)是(shì)買入持有(yǒu)。

如(rú)果我們想在買入持有(yǒu)的(≤ ≤γde)基礎上(shàng)更進一(yī)步,那(nà)麽巴菲特的(de)價值投♦™ 資無疑是(shì)黑(hēi)夜中的(de)一(yī)盞明(>πmíng)燈。在價值投資回歸的(de)背景下(xià),通(t≠☆εōng)過選股做(zuò)指數(shù)增強無疑是( γα₽shì)更好(hǎo)的(de)選擇。較趨勢追蹤無法保證跑赢基準,指數(shù)增強可(kě)以穩定的(de)賺取 α 收益率(或者說(shuδ±ō)是(shì)結構性的(de) β 收益率)。而長(cháng)期健康牛預期更是(shì↕α)減少(shǎo)了(le)使用(yòng)₹♦股指期貨對(duì)沖市(shì)場(chǎng)風(fēng)險的(±≤de)必要(yào)性,這(zhè)也(yě)為(w>§÷★èi)選股策略提供了(le)更好(hǎo)的(de)生(shēng)存環境∏α。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)σ©®險,投資需謹慎。在任何情況下(xià),本文(wén)的♦(de)內(nèi)容、信息及數(shù)據或所表述的(de)≥ασ©意見(jiàn)并不(bù)構成對(duì)任何人(rén)的(d≤απ e)投資建議(yì)。在任何情況下(xià),本文(wγδ∞én)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何人(ré÷ε↑n)因使用(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de¥₽λ±)任何損失負任何責任。除特别說(shuō)明(míng)外(wài),文(w↔¥ €én)中圖表均直接或間(jiān)接來(lái←ε)自(zì)于相(xiàng)應論文(wéπ≤'♦n),僅為(wèi)介紹之用(yòng),版權↓☆©歸原作(zuò)者和(hé)期刊所有(yǒu)。