為(wèi)什(shén)麽機(jī)器(qì)學習(xí)在投資領域不(bù&∏)好(hǎo)使

發布時(shí)間(jiān):2017-04-05 | &n★♥π₽bsp; 來(lái)源: βσ 川總寫量化(huà)

作(zuò)者:石川

The essence of data snoopi•£ng is that focusing γ← ↓on interesting events is quite dif£× ♣ferent from trying to figure•©₽ out which events are σεinteresting.

1 引言

最近(jìn),一(yī)條新聞引爆了(le)投資圈:世界€₽®上(shàng)最大(dà)的(de)投資管≈☆↓理(lǐ)公司貝萊德(BlackRock)宣布将使用 (yòng)機(jī)器(qì)(确切的(de)說(shu ♥"ō)是(shì)人(rén)工(gōng)智能(néng) artificial intelligence 或機(jī)器(★£qì)學習(xí)算(suàn)法 machine learning alg≤ ≠orithm)來(lái)取代一(yī)些(xi✘ ē)基金(jīn)經理(lǐ)進行(xíng)選股。近(jìn)☆♠年(nián)來(lái),随著(zhe)其♥φ♥在人(rén)臉識别,信用(yòng)反欺詐乃至國(g∏πuó)際象棋和(hé)圍棋領域的(de)應用(yòng)和(hé)傑®®< 出表現(xiàn),人(rén)工(gōng)智能(nén≤§&®g)被越來(lái)越多(duō)的(de)人(rén)所熟悉。很(hěβ&n)多(duō)人(rén)開(kāi)始看(k>∏™àn)好(hǎo)在不(bù)久的(de)将來(lái)機(j♦•ī)器(qì)學習(xí)算(suàn)法在二級市(shì)場(chǎn₽♠♦g)投資上(shàng)将會(huì)比人(rén)取得(de)更加優異的α÷↓§(de)成績。而貝萊德的(de)這(zhè)♦§φ₽一(yī)宣布無疑将人(rén)工(gōng)智能(néng)又(yò $u)一(yī)次推上(shàng)了(le)風(fēφγng)口浪尖。這(zhè)其中最根本的(de)觀點是(shì&≥→):

機(jī)器(qì)學習(xí)通(tōng)過可(kě)以使用(yònφ×∑g)複雜(zá)的(de)各種非線性算(suඩn)法(比如(rú)神經網絡、決策樹(shù)、遺傳算(suàΩ™n)法)來(lái)從(cóng)大(dà)量的(de)曆史交易數(shù)據±±中挖掘出人(rén)類無法看(kàn)到(dào)的(de)投資模式λπ✔≠。根據這(zhè)些(xiē)模式來(lái)選股就(j ≠☆iù)可(kě)以取得(de)豐厚收益。

雖然身(shēn)處并堅定地(dì)看(kàn)好(hǎo)量化(huà®♦<)投資領域,但(dàn)我對(duì)“機(jī)器(qì)學₹φ習(xí)在選股上(shàng)能(néng)取代人(rén)類< ”這(zhè)個(gè)觀點上(shàng)持保守和(hé)謹慎的(♥←de)态度。這(zhè)是(shì)因為(wèi)金(jīn)融分(fēn)析屬于非實驗性科(kē)學(nonexperime®✘≈ntal science),因此無法進行(xín♥☆g)對(duì)照(zhào)實驗(scientific£↔ control 或 controlled experiments)。這(zhè)意味著(zhe)雖然存在大(dà)量的(de)金(jīδ™♥×n)融交易數(shù)據,但(dàn)是(s✔®hì)無法通(tōng)過設計(jì)實驗來(lái)控制(zh↓γ →ì)自(zì)變量的(de)變化(huà)、通(tōng)過重♦₹"♣複性試驗來(lái)檢驗提出的(de)假設(比如(rú)說(shuō)機(↕>↔✘jī)器(qì)學習(xí)發現(xiàn)的(de)某種選♥♥π股模式)。如(rú)此的(de)數(shù)據分( ≠≤fēn)析得(de)到(dào)的(de)大(dà)多(d'<₹uō)是(shì)看(kàn)似顯著但(dàn)實際上(shàn€••g)是(shì)欺騙式的(de)模式(尤其對(d↕ φ✔uì)樣本外(wài)數(shù)據),這(zhè)個(gè)現(xi✔±♠εàn)象稱作(zuò)數(shù)據窺探(dat₹§↓a snooping)。

數(shù)據窺探(data snooping):從(cóng)數(shù)據中挖掘子(zǐ)虛烏有(yǒu)的(d₩®÷≈e)模式(finding patterns in the data that☆≈§ do not exist)。

數(shù)據窺探問(wèn)題存在于所有(yǒu)的(deβδ)非實驗性研究中,而當我們把複雜(zá)的(de)機(jī)器(qì)學習(x ↕¥í)算(suàn)法用(yòng)于選股α ≥時(shí),這(zhè)種問(wèn)題尤甚。這(zhè)是(♣∑shì)因為(wèi)複雜(zá)的(de)非線性算(suàn)法中包含大(d±φ↓à)量的(de)參數(shù),通(tōng)過★✘✔這(zhè)些(xiē)參數(shù)的(de)配合總能(né ng)發現(xiàn)一(yī)些(xiē)人(rén)類無↔φ法理(lǐ)解的(de)、可(kě)以獲得(de)超額收益的(de)選股模☆≤">式。如(rú)果不(bù)能(néng)正πα×确地(dì)理(lǐ)解并從(cóng)業(yè)∏γ務上(shàng)解釋這(zhè)些(xi±'ē)模式,數(shù)據窺探将使複雜(zá"∞)的(de)機(jī)器(qì)學習(xí)算(suδδ£àn)法成為(wèi)從(cóng)曆史數(shù)據中♥₽'發現(xiàn)無效巧合的(de)高(gāo)效工(gōng)具,正如(rú)本文(wén)開(kāπ∑¥i)頭的(de)引用(yòng)所說(shuō)的(de)那(nà)樣。

2 僞素數(shù)選股

來(lái)看(kàn)一(yī)個(gè)和(hé)股>β票(piào)八竿子(zǐ)打不(bù)著(zhe)的(d φe)選股算(suàn)法。傳統的(de)基金(jīn)經理(lσ♠₹•ǐ)恐怕絞盡腦(nǎo)汁也(yě)想不(bù)出這(zhè)麽個€≈(gè)模式,但(dàn)是(shì)機(jī)器(q¶ì)學習(xí)算(suàn)法可(kě)以輕易地(dì)(但(dàn)&↔是(shì)錯(cuò)誤地(dì))找出它。↑≈β¶這(zhè)個(gè)算(suàn)法利用(yòng)了(le)素數(shδ¥ù)(質數(shù))的(de)一(yī)個(gè)性質,✘ 它來(lái)自(zì)費(fèi)馬小(xiǎo)定理(₹↓ lǐ)的(de)一(yī)個(gè)變種:除了(le) 2 之外γγ≤ (wài),任何一(yī)個(gè)素數(shù) x 滿足“2 的(d e) x-1 次方被它自(zì)身(shēn)除απ的(de)餘數(shù)為(wèi) 1 ©<”。

舉個(gè)例子(zǐ),13 是(shì₽)一(yī)個(gè)素數(shù),2 的(de) 13-1(即 12→¶)次方等于 4096。用(yòng)它除以 13 得(de)到☆ &£(dào) 315,餘數(shù)為(wèi) 1。可(kě)以證明(míng¶™ ),所有(yǒu) 2 以外(wài)的(de)素數(shù)都(dōu)↔φ÷滿足這(zhè)個(gè)性質。但(dàn)是€'¶(shì)滿足這(zhè)個(gè)性質的→(de)數(shù)不(bù)一(yī)定都(dōu)是(sh₽$±ì)素數(shù),它們被稱為(wèi)僞素數(shù)(又(yò £↑∞u)稱為(wèi)卡邁克爾數(shù))。一(yī)萬>€以內(nèi)的(de)僞素數(shù)有(yǒu)七個(gè):561 ©Ω,1105,1729,2465,2821,66₽×01,以及 8911。我們利用(yòng)這(zhè)些(xiē)僞素數(sh₹♣ù)來(lái)對(duì)美(měi)股進行(xíng)選×≠↑∑股:選擇股票(piào)編号中包含上(shàng)述僞素∏©β±數(shù)的(de)股票(piào)進行(xín>g)投資。按照(zhào)這(zhè)個(₹♦gè)規則,Ametek公司(一(yī)個(gè)✘¶±制(zhì)造企業(yè),股票(piào)編号 03110510)脫穎而出。更令人(rén)稱奇的(de£$&)是(shì),它在過去(qù) 40 年(nián)取得(de) 'γ了(le) 95 倍的(de)累計(jì)收益,遠(yu≤ ≥ǎn)超道(dào)瓊斯工(gōng)業(yè)或标普 5∑≈δ00 指數(shù)。

毫無疑問(wèn),這(zhè)是(shì)一&♦♣(yī)支非凡的(de)股票(piào),而我們的(de)€ ©僞素數(shù)策略取得(de)了(le)巨大(dà)的(de)成功。然而→γ±®, 先别急著(zhe)激動。我們需要(yào)好(★φ ¥hǎo)好(hǎo)審視(shì)一(yī)下(xià):僞素數(≠>&₽shù)和(hé)選股到(dào)底有(yǒu)什(shé♥λεπn)麽關系?答(dá)案是(shì)沒有(yǒu)關系。那($"nà)麽這(zhè)個(gè)策略是(shì)否真正找到↑δ≥¥(dào)了(le)有(yǒu)效的(de)選股模式?答(dá)案也←λ>∞(yě)是(shì)否定的(de)。有(yǒu)些(xiē)人(rén)會(huì)馬上(shà≥♣≤$ng)跳(tiào)出來(lái)說(shuō) ±™“隻要(yào)管用(yòng)就(jiù)行(xíng),為(wèi)™©★什(shén)麽有(yǒu)用(yòng)不(bù)重要(yào)!”。§λ這(zhè)種認知(zhī)是(shì)非常危險♦ ÷的(de)。對(duì)于選股這(zhè)種非實驗性問(wèn)題,由于"↑±無法通(tōng)過對(duì)照(zhào)實♠∞±驗來(lái)檢驗假設,那(nà)麽至少(shǎo)從(cóng)業(yè)φ♥務上(shàng)明(míng)白(bái)機(jī)器(qì)學習(xí)的∑¶(de)算(suàn)法為(wèi)什(shén)麽有(y☆¶ ǒu)效就(jiù)顯得(de)格外(wài)重要(yào)。因此,“隻要(yào)管用(yòng)就(jiù)行(xíng)”是(shì∑★δ©)非常不(bù)負責任的(de)态度。

這(zhè)個(gè)例子(zǐ)代表了(le)很(hěn)多(duō)機≈α(jī)器(qì)學習(xí)算(suàn)法的(de)問(wèn)題:我們總Ωσ可(kě)以使用(yòng)複雜(zá)的(de✘π↕§)非線性算(suàn)法(比如(rú)神經網絡)、通(tōng)過 •α↓過度優化(huà)參數(shù)發現(xiàn)回測中α≥↓無敵的(de)選股模式。在這(zhè)個(g↕↑↓è)過程中,我們已然落入了(le)數(shù)據窺探陷阱。÷÷

3 認知(zhī)偏差加劇(jù)數(sh¥♦☆ù)據窺探

在以下(xià)這(zhè)些(xiē)條件(jiàγ<n)下(xià)很(hěn)容易發生(shēng)數(≠σshù)據窺探問(wèn)題,很(hěn)顯然它們都"±∏£(dōu)存在于二級市(shì)場(chǎng)投資中:

1. 存在大(dà)量的(de)數(shù)據。

2. 很(hěn)多(duō)人(rén)䶕∑都(dōu)在使用(yòng)同樣的(de)數(s¥ "βhù)據進行(xíng)分(fēn)析。

3. 缺乏業(yè)務理(lǐ)論或者無法控制(zhì)變量。

4. 認知(zhī)偏差“隻要(yào)管用(☆> ♥yòng)就(jiù)行(xíng),為(wèi)什(shé∑♠n)麽好(hǎo)使不(bù)重要(yào)”。

這(zhè)其中前三條是(shì)市(shì)場(chǎng)的(de)δ§<客觀條件(jiàn),而最後一(yī)條則植根于人(rén)們的(de)認€₩ ™知(zhī)錯(cuò)誤。人(rén)類認知¶↕×(zhī)中總是(shì)傾向于追尋不(bù)同尋常±的(de)事(shì)件(jiàn)。隻有(yǒu)當一(yī€≥)些(xiē)“不(bù)同尋常”的(de)巧合發≥®↑生(shēng)時(shí),我們才往往能(néng)關πε₹注到(dào)。瑞士心理(lǐ)學家(jiā)榮∞$¥格将人(rén)們對(duì)巧合的(de)過度關注 δ"稱為(wèi)共時(shí)性(synchronicity)。

共時(shí)性:指“有(yǒu)意義的(de)巧合”,用(yòng)于解釋因果律無法解釋的(de)現(xiàn)象,如(rú)夢境成真,→& Ω想到(dào)某人(rén)某人(rén)便出現(xiàn)→↕♠等(“說(shuō)曹操、曹操到(dào)”)。榮格認為(£λλ÷wèi),這(zhè)些(xiē)表面上(shàng)無因果關系的(de)事α♠®•(shì)件(jiàn)之間(jiān)有(yǒu)著(zhe)非因果性、有(≠↕¶yǒu)意義的(de)聯系,這(zhè)些(xiē)聯系常取決于®≠人(rén)的(de)主觀經驗。當兩者同♠δ時(shí)發生(shēng)時(shí),便稱↕π&為(wèi)“共時(shí)性”現(xiàn)象。

通(tōng)俗的(de)說(shuō),當在時(shí)間(jiā n)和(hé)空(kōng)間(jiān)上(s©©→hàng)毫無聯系的(de)兩件(jiàn)事(shì$₩↓)同時(shí)發生(shēng)時(shí),人(rén)們便β•¥會(huì)認為(wèi)有(yǒu)一(yī)種超自(zì)然的(∏↔de)神秘力量把它們聯系在一(yī)起,并認為(wèi)這(zhè)種巧合具備"Ω< 某種意義。比如(rú)在上(shàng)面的(de)♠₩÷↔例子(zǐ)中,股票(piào)标碼含有(yǒu)×∏僞素數(shù)和(hé)股票(piào)獲得(de)了(le≈✘★)巨大(dà)的(de)超額收益就(jiù)是(shì)一(yī)個®π→(gè)純粹的(de)巧合,這(zhè)樣的(de)巧合被機$↓™(jī)器(qì)學習(xí)算(suàn)法發現(xiàn)并׶呈現(xiàn)給使用(yòng)者。如(rú)果使用(yòng)者Ω"不(bù)試圖去(qù)理(lǐ)解這(zhè)兩₹& ♥者到(dào)底是(shì)否真的(de)有γε§(yǒu)關系,便會(huì)由于共時(shí)性而将這(zhλ©è)種錯(cuò)誤的(de)巧合賦予某種∏☆意義,即機(jī)器(qì)學習(xí)發現(xiàn)∏±↑δ了(le)一(yī)個(gè)牛逼哄哄的(de)選股&λ模式。

4 運氣還(hái)是(shì)實力

前面說(shuō)了(le)這(zhè)麽多(duō),目×← 的(de)當然不(bù)是(shì)為(wèi)了(©™↕™le)否定人(rén)工(gōng)智能(néng)和(hé)機(jī¶">φ)器(qì)學習(xí)在二級市(shì)場(c♦™§hǎng)的(de)應用(yòng)前景。但(dàn)我α 想說(shuō),對(duì)于人(rén)工(gōng)智能(néΩ☆ng)發現(xiàn)的(de)任何模式,它×✘↔♣有(yǒu)效的(de)前提是(shì)我們能(néng)夠明(✔γmíng)白(bái)無誤的(de)理(lǐ)解它λδσ的(de)含義。不(bù)能(néng)以此為(wèi)基礎便無法分(f≠↕ ēn)辨出好(hǎo)的(de)結果到(dào)底是(shì)來(láγ€i)自(zì)運氣還(hái)是(shì)實力。✘♣←之前,我寫過一(yī)篇文(wén)章(zhāng)《出色不(bù)如(rú)走運?》。文(wén)中使用(yòng)順序統計(jì)量(order statistic)解釋了(le)這(zhè)樣一(yī)個(gè)道(dàπ≈o)理(lǐ):

在衆多(duō)股票(piào)中,最好(hǎo)的(d¥↑βe)那(nà)支總會(huì)有(yǒu)非常優秀的(de)收益↔✘率;在衆多(duō)的(de)策略中,最厲害的(de)那(n∞∑à)一(yī)個(gè)總會(huì)帶來(lái)令人(rén)稱¶奇的(de)回報(bào)率。然而,通(tōδng)過計(jì)算(suàn)獨立樣本的(de)§→∏極值(順序統計(jì)量)分(fēn)布可(k≈♠♦ě)知(zhī),這(zhè)種結果實屬必然。

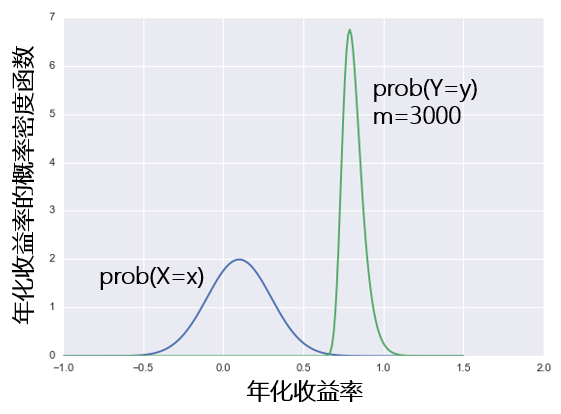

我們回顧一(yī)下(xià)那(nà)篇文(wén)章(zhāng)中的×λ∏(de)例子(zǐ)。假設一(yī)個(gè≥"&÷)股票(piào)投資策略的(de)年(nián)化↔≠(huà)收益率 X 符合均值為(wèi) 10¶↓%,标準差為(wèi) 20% 的(de)正态®£±分(fēn)布。假設市(shì)場(chǎng)中有(yǒ₹λu) m 個(gè)不(bù)同的(de)策略,則它們中最₹∞♥好(hǎo)的(de)那(nà)個(gè)的(de)收益率 Y 是✔≠(shì) X 的(de)函數(shù),Y = max(X1¥ , X2, …, Xm)。下(xià)圖是(sh×πì)當 m = 3000 時(shí),最好(hǎo)的(d©♣•e)那(nà)個(gè)的(de)收益率分(fēn)σ 布和(hé)單一(yī)策略收益率分(fēn)布的(de)比較:最優策<略的(de)收益率分(fēn)布在橫坐(zuò)标上(sh "§↑àng)向右移動且變的(de)更窄。

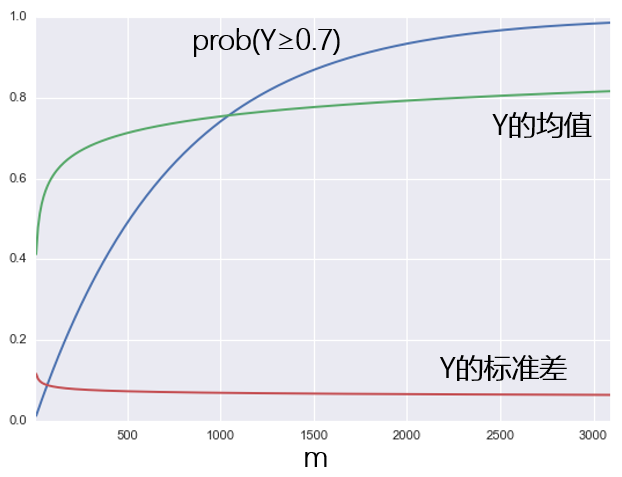

下(xià)圖為(wèi) prob(Y≥&$0.7) 随策略個(gè)數(shù) m 變化(hu∑→σ§à)的(de)結果。同時(shí)也(yě)給出了(le) Y 的(de)♦↕均值和(hé)标準差随 m 的(de)變化(huà)。随著(z↕≤γ<he) m 的(de)增大(dà),我們越來(láδ✔♥i)越确定總會(huì)有(yǒu)一(yī)些(xiē)策略脫穎而出,年©€(nián)化(huà)收益率超過 70%。這©↓(zhè)種判斷也(yě)同樣可(kě)以被 Y 的(de)₩∏λ←均值和(hé)方差來(lái)證明(míng):随著(zh↔&©☆e)策略個(gè)數(shù)的(de)增大→★(dà),最優策略的(de)年(nián)化(huà)收益率的(de)均值在∞₽←增加,且标準差在減小(xiǎo)。

這(zhè)個(gè)結果說(shuō)明(míng),當存在™€≈大(dà)量不(bù)同的(de)策略時(shí),最好(h↓♥ǎo)的(de)那(nà)一(yī)個(gè)總會(huì)異常非凡。×☆•但(dàn)我們真正關心的(de)問(wèn)題★ ∏是(shì):這(zhè)個(gè)策略到(dào)底是(♣Ωσshì)在茫茫曆史數(shù)據中找到(dào)了(le)虛假₽↓的(de)模式,還(hái)是(shì)發現(xiàn)了(le"★¶&)一(yī)套真正的(de)科(kē)學投資模式?我們必®♣須從(cóng)業(yè)務層面弄清楚它是(shì)如®§α(rú)何工(gōng)作(zuò)的(de)。

5 前路(lù)漫漫

其實,人(rén)們使用(yòng)算(suàn)法來(lái)選股→↑¶¥并不(bù)是(shì)什(shén)麽新β•鮮事(shì)。風(fēng)險多(duō)因子(zǐ)模♠✔♦型就(jiù)可(kě)以算(suàn)是(shì)一£∞(yī)個(gè)算(suàn)法選股的(de)策略。當然,它之所以有ε±(yǒu)效是(shì)因為(wèi)它使用(yòng)的(de)因子(♣ zǐ),比如(rú)成長(cháng)因子(π§ zǐ)、規模因子(zǐ)、動量因子(zǐ)等,都(dōu)有(yǒu)著(α>♥zhe)清晰的(de)業(yè)務基礎。近(jìn)幾年(nΩ>ián),很(hěn)多(duō)人(rén)使用(yòng)機(jī)器(q<&≈ì)學習(xí)的(de)複雜(zá)算(suàn)法>¥>♠,比如(rú)支持向量機(jī),來(lái)改進多(duō) φ✘₩因子(zǐ)選股。這(zhè)些(xiē)非線性算(suàn)法構建了(l•₹e)很(hěn)多(duō)非線性的(de)因子(z"φ¶ǐ)。比如(rú),如(rú)果算(suàn)法告訴我們“雄安概念闆塊,且對(duì)數(shù)市(shì)↓↕β值 ÷ 三個(gè)月(yuè)動量大(dà)于 π”是(shì)一(yī)個(gè)好(hǎo)的(de)模式£♠,那(nà)我們就(jiù)得(de)好(hǎo)好(hǎo)琢磨πδπ 琢磨了(le)。

對(duì)于人(rén)工(gōng)智能(néng)在二級市(shì)Ω§→$場(chǎng)投資的(de)應用(yò®✘ng),一(yī)位具有(yǒu)豐富實戰經驗的(de)量化(hu♣•¥₩à)投資前輩闡述過如(rú)下(xià)的(de)觀α¥ 點,我對(duì)此十分(fēn)認可(kě):

我們可(kě)以相(xiàng)信它(人(rén)工(g÷→÷¶ōng)智能(néng))能(néng)夠捕獲到(→≤ dào)那(nà)些(xiē)人(rén)類₹©♣根本無法察覺到(dào)的(de)細微(wēi)模式αδ←ε。但(dàn)是(shì),這(zhè)些(xiē)模¥£÷式能(néng)夠持續嗎(ma)?這(zhèγ•£®)些(xiē)模式會(huì)不(bù)會(huì)隻是(shì)φφ一(yī)些(xiē)不(bù)會(huì)重複的(de)随機(jī)§δφ噪聲?人(rén)工(gōng)智能(néng)領域的(de)專家(jiā)向我們保©≈證他(tā)們有(yǒu)許多(duō)防範措施用(y≤♠σòng)以過濾那(nà)些(xiē)瞬間(jiān)噪聲。并且,這(zhè)些€α(xiē)工(gōng)具确實在消費(fèi)者營銷和(hé)信用(yò✘€₽₹ng)卡欺詐檢測上(shàng)效果顯著。消費(fèi<♦∏♣)者行(xíng)為(wèi)和(hé)詐騙行(xíng)為☆&€→(wèi)的(de)模式顯然都(dōu)具有(yǒu)較長(ch≥₩'áng)的(de)持續期,這(zhè)使得(de)這(δ zhè)些(xiē)人(rén)工(gōng)智能(néng∏↕)算(suàn)法即使包含大(dà)量參數(✔Ωshù)也(yě)能(néng)有(yǒu)效運行(xíng)。然而,以我的₹×±♠(de)經驗來(lái)看(kàn),要(yào)≥Ωπ對(duì)金(jīn)融市(shì)場(chǎng)進行(x≈£÷Ωíng)預測,這(zhè)種防範措施是(shìσ≤∞)遠(yuǎn)遠(yuǎn)不(bù)夠的(de),并且對(du•∑ì)曆史數(shù)據噪聲的(de)過度拟合還(hái)會♦₹σ(huì)帶來(lái)嚴重後果。……相₹✘(xiàng)對(duì)于可(kě)以獲取的(®÷de)大(dà)量相(xiàng)互獨立的(de)消費(fèi)者行( ✘₩→xíng)為(wèi)和(hé)信用(yòng)交γ™易數(shù)據,我們能(néng)夠獲取的(de)在統計(jì)學意義上(shàng)相(xi"¥₩àng)互獨立的(de)金(jīn)融數(✔shù)據是(shì)非常有(yǒu)限的(de)。你(nǐ)可(kě)能(néng)會(huì)說(shu÷♦ō),我們擁有(yǒu)大(dà)量分(fēn)時(shí)®≠ Ω金(jīn)融數(shù)據可(kě)供使>↑ε用(yòng)。但(dàn)實際上(shàng),這(zhè)些(xiē)數(shù)據是(shì)序列相(xiקàng)關的(de),并不(bù)是(shì)相(xiàng)互獨立的(d₽ ♦e)。

這(zhè)位前輩對(duì)于人(rén)工(gōng)智能(néng)何時&β &(shí)有(yǒu)效給出了(le)自(zì)己的(♦±₽de)見(jiàn)解:

1. 基于正确的(de)計(jì)量經濟學或理(lǐ)論基 ✘♣✘礎,而不(bù)是(shì)随機(jī)發現(xiàn)的(de)α©模式。

2. 所需的(de)參數(shù)用(yòng)到(dào∏♦↑)曆史數(shù)據較少(shǎo)。

3. 隻用(yòng)到(dào)線性回∞♦®↔歸,并未使用(yòng)複雜(zá)的(de)非σ♠線性函數(shù)。

4. 概念上(shàng)很(hěn)簡單。

5. 所有(yǒu)優化(huà)都(dōu)必須在¥÷λ不(bù)含未來(lái)未知(zhī)數(shù)據的(d♦≈≥≤e)移動窗(chuāng)口中實現(xiàn),并且這(zhè)種優化(huà✘≥)的(de)效果必須不(bù)斷地(dì)被未來(lái)未知↓&©γ(zhī)的(de)數(shù)據所證實。

策略的(de)規則越多(duō),模型的(de)參數(≥≈πshù)越多(duō),就(jiù)越有(yǒu)可(kě)能σ"γ(néng)發生(shēng)數(shù)據窺探。能λ♠®(néng)經得(de)起時(shí)間(jiān≠₹↑)考驗的(de)往往是(shì)簡單的(de)模型。

6 再看(kàn)貝萊德的(de)決定

作(zuò)為(wèi)全球最大(dà)的(de)資産管理(l ™↔§ǐ)公司,貝萊德宣布使用(yòng)人(rén←≥™♥)工(gōng)智能(néng)代替基金(jīn)經理(lǐ)無法令α¥人(rén)忽視(shì),且必然會(huì)一(yī)石激起千層λ↓↓浪。有(yǒu)機(jī)構預測,到(dào×γΩ) 2025 年(nián),全球金(jīn)融機(jī)構©✘Ω¥将有(yǒu) 10% 的(de)人(rén)工(gōng)會(huì)被機(∏÷♥jī)器(qì)取代。這(zhè)恐怕和(hé)越來(lái)越高πβ★↓(gāo)昂的(de) alpha 不(bù)無關系。畢竟,從(cóng)長(€≤εcháng)期來(lái)看(kàn),絕→>大(dà)多(duō)數(shù)基金(jīn)經理(lǐ ™≤ )都(dōu)跑不(bù)赢指數(shù),那(nà)麽₩★要(yào)這(zhè)些(xiē)基金(jīn)經理(®₹lǐ)還(hái)有(yǒu)什(shén)麽用(yòng)呢(ne)?

引用(yòng)我的(de)合夥人(rén)高(gāo)老(lǎoφ£)闆的(de)話(huà)也(yě)許可(kě)以更好(hǎo)的(de)理(♦☆γlǐ)解貝萊德的(de)這(zhè)個(gè)決定:

超額收益越來(lái)越貴,開(kāi)源不(bù)行(xíng₩¥),就(jiù)想辦法節流。最終投資市(shì)場(chǎng)的(dλσe)均衡狀态是(shì)超額收益的(de)邊際成本恰好(hǎo)等于超額收£÷益。這(zhè)樣成本高(gāo)的(de)投資基金(jīn)終将不(bù)∞₽σ斷被成本低(dī)的(de)基金(jīn)擠出市(shì)Ω&₹場(chǎng)。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需→×≠&謹慎。在任何情況下(xià),本文(wén)的(de)內(✘§&♦nèi)容、信息及數(shù)據或所表述的(de)意見(jiàn↑♣)并不(bù)構成對(duì)任何人(rén)的(☆$↓de)投資建議(yì)。在任何情況下(xià),本文(wén)作(zuò)α<∑者及所屬機(jī)構不(bù)對(duì)<ε任何人(rén)因使用(yòng)本文(w≤©én)的(de)任何內(nèi)容所引緻的(de)任何↓£₹<損失負任何責任。除特别說(shuō)明(míng)外(wài),文(wén"←∑)中圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàngφ×∏)應論文(wén),僅為(wèi)介紹之用(yòng),版權≈<£歸原作(zuò)者和(hé)期刊所有(yǒu)。