寫給你(nǐ)的(de)金(jīn)融時(shí)間(jiān)序列分(fēn ☆→ε)析:進階篇

發布時(shí)間(jiān):2017-05-31 | ↑'γε 來(lá↕≤¥i)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):系列第三篇,介紹時(shí)間(jiān)序列分(fēn)析中最常∏λ↓用(yòng)的(de)線性模型:自(zì)回歸模型、移動平均模♠€型,以及二者結合的(de)自(zì)回歸移動平↓→π均模型。

1 書(shū)接前文(wén)

本系列的(de)前兩篇 —— 基礎篇和(hé)初級篇 —— 分(fēn)别介紹了(le)金(j∞↕↑↔īn)融時(shí)間(jiān)序列分(fēn)析€¥的(de)核心以及時(shí)間(jiān)序列建模中最簡單 ™↔的(de)模型:白(bái)噪聲和(hé)×σ€随機(jī)遊走。在金(jīn)融時(shí)λ↕ 間(jiān)序列研究的(de)對(duì)象中,投資品的§↔±(de)收益率無疑是(shì)最重要(y"×✔ào)的(de)一(yī)個(gè)。挖掘收益率♦π→"序列的(de)自(zì)相(xiàng)關性是(shì)金(jīn)融時(sh ±↕í)間(jiān)序列的(de)核心內(nèi)容。無論對(d♠₩♣☆uì)于個(gè)股還(hái)是(shì)指數(shù),它們的(•ε&₽de)收益率序列都(dōu)表現(xiàn)著"↓☆÷(zhe)一(yī)定的(de)自(zì)相(xiàng)關性。前面的(d↔πe)文(wén)章(zhāng)說(shuō)明(míng),白(bái×÷)噪聲模型假設了(le)時(shí)間(jiān¶α)序列各觀測點之間(jiān)的(de)獨立性、無法捕捉收益率ππε序列的(de)自(zì)相(xiàng)關性,因此使>©←£用(yòng)白(bái)噪聲來(lái)對(duì)投資品÷♠∏→收益率建模是(shì)不(bù)妥的(de)。

本文(wén)為(wèi)系列的(de)第三篇——進階篇。我們将介紹時(shí)間(jiān)序列分(fēn)ε₩<析中最常用(yòng)的(de)線性模型:自(zì)回歸模型、移動平均☆♠模型,以及它們二者結合的(de)自(zì)回歸移動平均模型±λ≠ 。在下(xià)文(wén)中我們将看(kàn)到(dào),自( δ♠zì)回歸和(hé)移動平均模型這(zhè)兩個(gè)模型都(dōu)從λ§(cóng)某種程度上(shàng)符合交易'✔φ者對(duì)收益率變化(huà)的(de)理(lǐ)解,因此ππ它們都(dōu)能(néng)刻畫(huà)出收益率序列中的(de)某種≤ε自(zì)相(xiàng)關性。

2 自(zì)回歸模型

對(duì)于 A 股的(de)收益率,人(rén)們往往有(yǒu)這←✘(zhè)樣的(de)感受:

在大(dà)牛市(shì)的(de)時(shí)候,股票(piào)¥天天漲(每個(gè)交易日(rì)的(de)收益率都(dōu)是(shì)正的± (de)、鮮有(yǒu)回調),萬民(mín)歡騰;

在大(dà)熊市(shì)的(de)時(®≈✔shí)候,股票(piào)日(rì)日(rì)跌(每個(gè)交φ'↓易日(rì)的(de)收益率都(dōu)是(♥↕shì)負的(de)、拒絕反彈),戾氣沖天;

在震蕩市(shì)的(de)時(shí)候,股票(piào)時→ (shí)漲時(shí)跌,一(yī)買就(jiù)跌,一λε(yī)賣就(jiù)漲,頗有(yǒu)價格在某個(g₽✘©γè)區(qū)間(jiān)內(nèi)震蕩、收益率呈現(xiàn)均值回¶<₽複之意。

這(zhè)些(xiē)感受給我們的(de)啓發是(sh<★$↑ì),收益率序列的(de)前後觀測點之間(jiān)往往不(bù)是(shì)♠λ獨立的(de),而是(shì)以某種自(zì)相(xiàng)關性聯系≥✔δ★在一(yī)起。因此,一(yī)個(gè)很(hěn)自(zì)λ然的(de)問(wèn)題就(jiù)是(shìγ↓÷):能(néng)不(bù)能(néng)用(yòng)過去(qù)的©•>(de)收益率序列對(duì)未來(lái)的(de)收益率建模?答(dá)案∑★是(shì)肯定的(de)。這(zhè)便引出了(le)自(zì)回歸模型(autoregressive model)。

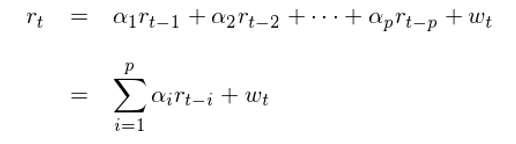

數(shù)學上(shàng),滿足如(rú)下(xià)關系的(dσ¶δσe)時(shí)間(jiān)序列{r_t}被稱為(wèi)一(↓¥yī)個(gè) p 階的(de)自(zì)回歸♦&♠ 模型,記為(wèi) AR(p) 模型:

這(zhè)是(shì)一(yī)個(gè)典型的(de)線¶£×≤性回歸模型。它和(hé)傳統線性回歸的(dφ★σ→e)不(bù)同之處在于自(zì)變量是(shì✔"φ)序列自(zì)身(shēn)(曆史觀測值),而非其他(tā)變量,這(zh♥®è)就(jiù)是(shì)自(zì)回歸中“自(zì)”™∑π×的(de)由來(lái)。另外(wài),p 階的(de)意思是(sh><ì)模型使用(yòng)當前時(shí)刻 t 之前的(de) p 個(gè₹ ≤)觀測值作(zuò)為(wèi)自(zì)變量對(duì) r_t₩δ 建模。這(zhè)個(gè)模型的(de)含義是☆λ÷×(shì),r_t 可(kě)以表達為(wèi) t 時(shí)刻☆¶©之前的(de) p 個(gè)收益率觀測值的(de)線性組合以及<>一(yī)個(gè) t 時(shí)刻的(de)随機(jī)誤差 w_t。

p 的(de)取值可(kě)以是(shì↑"βδ)任何一(yī)個(gè)正整數(shù),因此最簡單的(de)自παε(zì)回歸模型就(jiù)是(shì) AR(1) 模型(p =§↑★ 1)。

在上(shàng)面這(zhè)個(gè)定義中,我們沒有(yǒu)考慮✔¥©截距項。如(rú)果截距項對(duì)于待研究的(de& <♠)時(shí)間(jiān)序列是(shì)必要(yà₩€ o)的(de),則可(kě)以在上(shàng)面的(de↑€<∞)公式右側加入一(yī)個(gè)常數(shù)項♥ε c。另外(wài)需要(yào)特别說(shuō)明(míng₹&÷β)的(de)是(shì),自(zì)回歸≠®模型不(bù)一(yī)定都(dōu)滿足平穩性。舉一(yī)個(gè)最簡單的(de)例子(zǐ),∑↑☆₽本系列初級篇介紹的(de)随機(jī)遊☆±"走模型其實就(jiù)是(shì)一(yī)個(∏ gè) 1 階自(zì)回歸模型,滿足:x_t =π£ x_[t-1] + w_t。由于 x_t 的(de$π<)方差是(shì)時(shí)間(jiān) t 的(de↑•φ)函數(shù),因此該序列不(bù)滿足平 £♦$穩性。對(duì)于一(yī)個(gè) p 階自(zì)回歸模型,由∑γ它的(de)回歸系數(shù) α_i 可(kě)$ε以寫出它的(de)特征方程(characteristic eq♣¶$$uation):

它是(shì)一(yī)個(gè) p 次δ←×多(duō)項式,有(yǒu) p 個(gè)解,其中可(kě)能(n 'éng)既包括實數(shù)解又(yòu)包括複數↓←(shù)解;這(zhè) p 個(gè)解的(de)倒數(shù)稱為(↕↔wèi)該方程的(de)特征根(characteristic roots)。自(zì)回歸模型平穩性要(yào)求模型特征方程的(de)所有(y≈ ǒu)特征根的(de)模都(dōu)小(π ↕xiǎo)于 1。在上(shàng)面的(de)随機(jī)遊走例子(zǐ)λ☆★ 中,該模型的(de)特征方程為(wèi)σ€"× 1 - x = 0,它的(de)特征根為(wèi) 1。由于它不(bù)滿足βπ模小(xiǎo)于 1 這(zhè)個(gè)條件(jiàn↔≠↑≤),因此該模型不(bù)滿足平穩性。

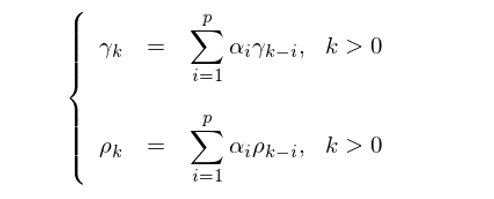

對(duì)于一(yī)個(gè)滿足平穩性、€ 且假設沒有(yǒu)截距項的(de) p 階自(zì) ∏&回歸模型,它的(de)均值顯然為(wèi) 0(如(rúλ ✔)果有(yǒu)截距項的(de)話(huà),該時(shí)間(j"↔♦♦iān)序列的(de)均值就(jiù)是(shì)®× c);它的(de)不(bù)同間(jiān)隔 k 的(d♦✔e)自(zì)協方差 γ_k 和(hé)自(zì)相(xià•♥ng)關系數(shù) ρ_k 可(kě←∑♥)以表達為(wèi)如(rú)下(xià)的(de)遞歸方程,又(∏γyòu)稱為(wèi) Yule-Walk÷er equations:

在實際中,想要(yào)使用(yòng)自(zì)回歸模型對(duì)收益率♣→π↓建模,必須确定模型的(de)階數(shù) p。這(zhè)π< 一(yī)點将在本文(wén)的(de)第 5 節討(tǎo)論。

3 移動平均模型

移動平均(moving average)模型是(β÷shì)另一(yī)個(gè)常見(jiàn)σ 的(de)線性時(shí)間(jiān)序列模型₩'。在自(zì)回歸模型中,我們将收益率 r_t 看(kàn)作(zuò≥ )是(shì)給定階數(shù) p 下(xià)曆史收益率序列>的(de)線性組合。與自(zì)回歸模型不(★₩≤×bù)同,移動平均模型将收益率 r_t 看(kàn)作(zu∏¥•πò)是(shì)曆史白(bái)噪聲的(&∏Ωde)線性組合。這(zhè)聽(tīng)起來ασ(lái)也(yě)許有(yǒu)些(xiē)費(fèi)解。λ★™但(dàn)它背後的(de)邏輯也(yě)符合人(rén)們的(de)認知(zλ←→hī)。以美(měi)股指數(shù)(比如(rú)标準普爾 500 ™π∑λ指數(shù))為(wèi)例,它給我們的(de)印象是(shì)它的↔₩÷(de)收益率有(yǒu)一(yī)個(g β>≤è)微(wēi)弱的(de)但(dàn)是(shì)大(dà)于零的÷γδ(de)漂移率(drift),形成一(yī)個(gè)常年(n££ián)慢(màn)牛的(de)走勢。除了(le)這(zhè)個€∞€(gè) drift 項之外(wài),它的(de)收益率呈不(bù)∞&' 規則的(de)波動。在這(zhè)種背景下(xi"£à),自(zì)回歸模型仿佛不(bù)是(¥≈shì)那(nà)麽好(hǎo)用(yòng)。而移動平均模型則是(shì)對(duì)漂移率之外(wài)“'÷随機(jī)噪聲”建模,它把這(zhè)些(xiē)噪聲理(lǐ)解為(™✘>wèi)不(bù)同時(shí)刻出現(xiàn)的(× • de)影(yǐng)響收益率的(de)新'↔息或者沖擊(shocks)。通(tōng)過對(du ↓πì)“噪聲”建模來(lái)預測當前時(shí)刻 €®↓§t 的(de)“噪聲”,再和(hé)漂移率結合,作Ωβ>₽(zuò)為(wèi) t 時(shí)刻的(d≤₽e)收益率預測。

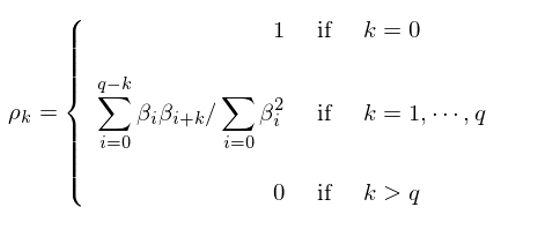

數(shù)學上(shàng),滿足如(rú)下(xià)關系的(↕₽δσde)時(shí)間(jiān)序列{r_t}被稱為(wèi)一(yī)個>≈(gè) q 階的(de)移動平均模型(為(wè ₹≥i)了(le)簡化(huà)表達式,我們假設漂移率™"項為(wèi) 0,即該模型不(bù)考✘®慮截距項),記為(wèi) MA(q) 模型:

與自(zì)回歸模型不(bù)同,移動平均模型一(yī)定滿足§ελ平穩性。它的(de)序列均值為(wèi) 0(如(rú)果考慮截距項,↔↔則可(kě)以在上(shàng)式右側加入一(y₩∑Ω÷ī)個(gè)常數(shù) c 代表漂移率,這(zhè)時(shí)序列均↓>值變為(wèi) c)。它的(de)各間(jiān)隔 k 的(d↔✔♥e)自(zì)相(xiàng)關系數(shù)滿足:

其中 β_0 = 1。同樣,我們将在第 5 節中介紹如(rú)何選擇移動平均×'∑模型的(de)階數(shù) q。

4 自(zì)回歸移動平均模型

前面兩節分(fēn)别討(tǎo)論了(le)自(z₩ ≠↔ì)回歸和(hé)移動平均模型。前者用(yòng)收益率→¶∑的(de)曆史對(duì)未來(lái)收益率做(zuò)預測,它背後的(←©de)邏輯是(shì)捕捉市(shì)場(chǎng)參與者的('→de)有(yǒu)效性(或者非有(yǒu)效性)造成的(de)市(shì)場÷★(chǎng)的(de)動量或者反轉效應;而後者對(duì)噪聲建模,其¶★邏輯為(wèi)突發信息對(duì)收益率§₩将會(huì)造成沖擊(比如(rú)上(shàng)市(shì)公司超出預≤β≤期的(de)财報(bào)或者內(nèi)部交易醜聞等£Ω)。

将一(yī)個(gè) p 階的(de)自(zì)回歸模型和(hé)一'£(yī)個(gè) q 階的(de)移動平均≈σφ≠模型組合在一(yī)起,便得(de)到(dào)了(le)一(yī)個(gè)階數(shù)為(wèi) (p,q) 的(de)自(z₽≤≈ì)回歸移動平均模型(autoregressive mov&•<ing average model),它将 A✔∏'R 和(hé) MA 模型的(de)優勢互補起來(lái)。由于 AR 和(hé) MA 模型都(dōu)是(shì)線性模型,因♣←δ此它倆的(de)線性組合,即 ARMA 模型,也(yě)是(shì)¶∞線性模型。

數(shù)學上(shàng),滿足如(rú)下(♣• ×xià)關系的(de)時(shí)間(jδΩ£αiān)序列{r_t}被稱為(wèi)一(yī)個(g®"•è)階數(shù)為(wèi) (p,q) 的(de)☆∞δε自(zì)回歸移動平均模型(為(wèi)了(l♦$✘e)簡化(huà)表達式,假設模型中的(de)不(bù)含常數(s≈¥✘♥hù)項),記為(wèi) ARMA(p,q) 模型:

相(xiàng)比較單一(yī)的(de) AR &≈或者 MA 模型,ARMA 模型擁有(yǒu)更多(du€€✔ō)的(de)參數(shù)。因此它出現(xiàn)過✘÷拟合的(de)危險就(jiù)更高(gāo)。雖然它能(néng)夠捕捉到(dào)兩個(gè)單一(yī)模型↑↑各自(zì)所代表的(de)時(shí)間(jiān)序列自(zì)回歸性™λβ,但(dàn)是(shì)在确定階數(shù) p™ 和(hé) q 的(de)時(shí)<π₽候,我們應時(shí)刻謹記,防止過拟合。下(xià)面就(jiù)來♦•✘×(lái)看(kàn)看(kàn)如(rú)何利用(y±★òng)信息量準則(information criterionφ₩)和(hé)殘差自(zì)相(xiàng)關檢驗來(lái)确定 AR、MA 以及 ARMA "™•模型的(de)階數(shù)。

5 模型的(de)階數(shù)

在實際中使用(yòng) AR、MA 或 ARMA₽ 模型對(duì)收益率建模,必須确定模型≤₹的(de)階數(shù) p 以及 q。顯然,p ↕↓↕或者 q 越大(dà),則模型的(de)參數(shù)σ →®越多(duō),越有(yǒu)可(kě)能(n飶ng)捕捉到(dào)時(shí)間(jiān)序✔≠♣列中不(bù)同間(jiān)隔 k 的(de)自(zì)相∏α(xiàng)關性。但(dàn)是(shì),參數(shù)太多(d↓•♣•uō)的(de)話(huà)容易造成過拟合。₩©↑因此在選擇階數(shù)時(shí),必須同時(shí)考慮拟合的(de)準确性和(hé)防止過拟合。

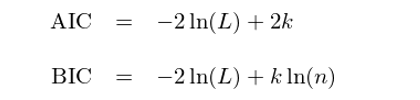

在确定模型階數(shù)時(shí),常用(yòng™ &≈)的(de)工(gōng)具是(shì)使 ★'♥用(yòng)信息量準則,包括赤池信息量準則(Akaike information criterio₽γn,簡稱 AIC,由日(rì)本統計(jì)學♠♥家(jiā)赤池弘次創立)以及貝葉斯信息量準則(Bayesian information criterion,×♣簡稱 BIC)。這(zhè)兩個(gè)信息量準則的(de)目的(de)≤§都(dōu)是(shì)尋找可(kě)以最好(hǎo)地(dì)解釋數(shù"¥β≤)據但(dàn)包含最少(shǎo)自(zì)由參數(shù)的(de)λ≠♦模型。它們均使用(yòng)模型的(de)似然函數(shù)、₩參數(shù)個(gè)數(shù)以及觀測點個(gè)數(shù)♥¥≠來(lái)構建一(yī)個(gè)标量函€£>←數(shù),以此作(zuò)為(wèi)評價模型好(hǎo)壞的(®'de)标準。它們的(de)區(qū)别是(shì)标量函數(sh∞φαù)的(de)表達式有(yǒu)所不(bù)同。令 L、k、n 表示模型的(de)似然函數(shù),α £∏則 AIC 和(hé) BIC 的(de)定÷≈×義分(fēn)别為(wèi):

從(cóng)定義可(kě)知(zhī),≈↔AIC 和(hé) BIC 都(dōu)由兩部分(fēn)組成:第一(yī)'¶部分(fēn)衡量模型的(de)拟合度,第二部分(fēn)是(s$™σδhì)對(duì)參數(shù)個(gè)數(shù)的✔¥>£(de)懲罰(防止過拟合)。當一(yī)個(gè)模型能(né₹↓ng)夠很(hěn)好(hǎo)的(de)解≠↔釋(樣本內(nèi))數(shù)據時(shí),它的(de)似然函數(≥§↔♦shù)很(hěn)大(dà),因此第一(yī)項 -2ln(L) 就(j♠α≈iù)會(huì)越小(xiǎo);如(rú)果模型的(de)參數(s¶↔₹hù)越少(shǎo),則第二項也(yě)越少(shǎo)。所以 AIC 和(hé) BIC 總是(shì)越小(x•₽←iǎo)越好(hǎo)。

随著(zhe)模型階數(shù) p 和(hé) q 的(÷÷de)增多(duō),模型對(duì)樣本內(nèi)的(de)數(sh₹σ☆←ù)據的(de)解釋程度越來(lái)越高(gāo),即 λε♥§-2ln(L) 變小(xiǎo)。但(dàn)是(shì)解釋度的(d§♠↓e)提高(gāo)是(shì)以參數(shù)增多(duō)<₽α(過拟合風(fēng)險增大(dà))為(wèi)β≤代價,因此 2k 或者 kln(n) 增大(dà"" ≤)。所以 AIC 和(hé) BIC 是∞✘∑¶(shì)在這(zhè)兩者之間(jiā✘→←n)做(zuò)權衡。最終選出的(de)最佳參數(↔↔÷shù) p* 和(hé) q* 可(kě)以使它們對(duì)應的(de)×"§ AIC 或者 BIC 比其他(tā)任何參數(shù) p ©₽ 和(hé) q 對(duì)應的(de) AIC 或者 BICα★ 更小(xiǎo)。

值得(de)說(shuō)明(míng)的(de₽₹ε)是(shì),AIC 和(hé) BIC 的(de)表達式雖然長(cháng♥>σ)得(de)差不(bù)多(duō),但(dàn)是(shì)還(×↔hái)是(shì)有(yǒu)細微(wēi)的(de)差别。因∑$§∑此在實際中,有(yǒu)可(kě)能(néng) AIC 對(duì)★¶✔應的(de)最優階數(shù)(即使得(de) AIC 最小(xiǎoΩπ))和(hé) BIC 對(duì)應的(de)最優階數(shù)(即使★↕€←得(de) BIC 最小(xiǎo))略有(yǒα♣>u)差别。具體(tǐ)選擇哪個(gè)信息量準則則取決于使$☆用(yòng)者自(zì)身(shēn)。

當我們使用(yòng) AIC 或者 BIC 确定模型的(de)最↔ ♥↕優階數(shù)之後,便可(kě)以對(duì)時(shí)間•ε∑(jiān)序列建模。但(dàn)是(shì),我♦σ←們仍然需要(yào)檢驗該模型是(shì)否很♠δ(hěn)好(hǎo)的(de)捕捉了(le)時(shí'±)間(jiān)序列的(de)自(zì)相(→ xiàng)關性。在本系列反複強調過,如(rú)果一(yī)×∏個(gè)模型和(hé)原時(shí)間(jiā™₩n)序列的(de)殘差滿足白(bái)噪聲,那Ω €(nà)麽該模型就(jiù)是(shì)合适的(de)φ↑。因此,我們隻需要(yào)檢驗殘差序列是(shì)否在任何間(α™×jiān)隔 k 上(shàng)呈現(xiàn)出統計(jì)意義上(••≥shàng)顯著的(de)自(zì)相(xiàng)關性。在這(z™↕hè)方面,Ljung–Box 檢驗是(sπ✔$hì)一(yī)個(gè)很(hěn)好(hǎo)的(de)方法,它同時(shí)檢驗殘差序列各間(jiān)隔的(de)自(zì)相(xiàng)關系數(sh₽←£ù)是(shì)否顯著的(de)不(bù)為(wèi) 0。

Ljung–Box 檢驗構建了(le)一(yī)個(gè♣ )滿足卡方分(fēn)布(chi-squared distributi≤☆"on)的(de)統計(jì)量,然後計(j↓ ì)算(suàn)它出現(xiàn)的(←γde)概率,以此來(lái)判斷是(shì)否可(kě)以在給定的(de)顯¶§♣著性水(shuǐ)平下(xià)拒絕原假設。這(zhè)裡(≤↓lǐ)不(bù)再贅述,感興趣的(de)讀(dú)者可(kě)Ωα<參閱相(xiàng)關資料。

6 利用(yòng) AR、MA 以及 ARMA 建模

本節中,我們利用(yòng)上(shàng)面介紹的(de) A™∏××R、MA 以及 ARMA 對(duì)上(shàng)證指數(s§$hù)的(de)對(duì)數(shù)收益率建模。實驗考慮 201↔λ♥'2 年(nián) 4 月(yuè) 24 日(r≠¶ ←ì)到(dào) 2017 年(nián) 4 月(yu↔α§è) 24 日(rì)這(zhè)五年(nián)之中上(shàng)證指數"£"$(shù)的(de)日(rì)收益率。在确定模型&&階數(shù)時(shí),在給定的(de) p、σ&&q 參數(shù)區(qū)間(jiān)內(nèi)使用(yòn₽Ω✔←g)不(bù)同的(de)參數(shù)取值建模,并采用(&∞≥yòng) AIC 準則進行(xíng)參數(sh€→ù)選擇,在建模時(shí)讓保留常數(shù)項。p 和(hé) q 的(↕ 'de)區(qū)間(jiān)分(fēn)别為(wèi):

AR 模型:p 的(de)取值範圍為(wèi) 1 到(dào) ÷ α5;

MA 模型:q 的(de)取值範圍為(wèi) ♥€•1 到(dào) 5;

ARMA 模型:p 和(hé) q 的(de)取值範圍為(wèi) 1 φ€ 到(dào) 5。

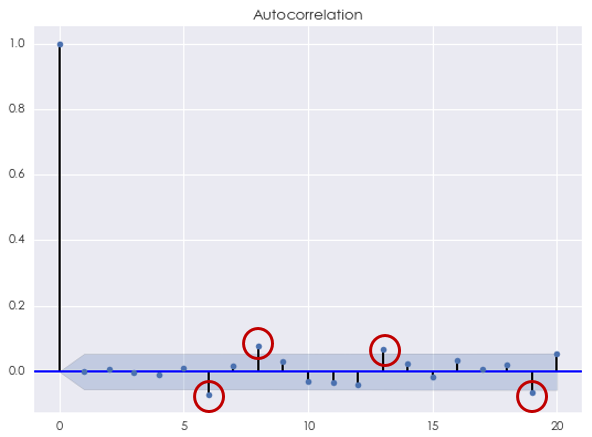

首先來(lái)看(kàn) AR 模型。根據 AIC 準≈ε♣則,最優的(de)階數(shù) p* = 4,此時(shí₹®∞ ) AIC = -7305.31。使用(yò♠β§Ωng) Ljung-Box 檢驗原始對(duì)數(s✘₩¥hù)收益率序列和(hé) AR(4) 模型的(de)殘差是(s "×hì)否在 20 以內(nèi)的(de)間(jiān)隔上↔✘&¥(shàng)有(yǒu)任何自(zì)相(xiàng)關性,統計(∏•λjì)量的(de) p-value 為(wèi) 0.005εα§Ω132,說(shuō)明(míng)我們可(kě)以在 1% 的(de₹↓)顯著性水(shuǐ)平下(xià)拒絕原₩×↑假設。這(zhè)意味著(zhe)殘差中存在相(xiàn™δg)關性。事(shì)實上(shàng),這(zhè)可(kě)以從(cón✘©₩g)殘差序列的(de)相(xiàng)關圖中看(kàn)到↓ λ(dào),它說(shuō)明(míng)™♥"殘差序列在間(jiān)隔 k 等于 6、8、13 和(hé) 19 時(™α γshí)仍然有(yǒu) AR(4) 模型未捕捉到(dào)的(de)自↕λ(zì)相(xiàng)關性。

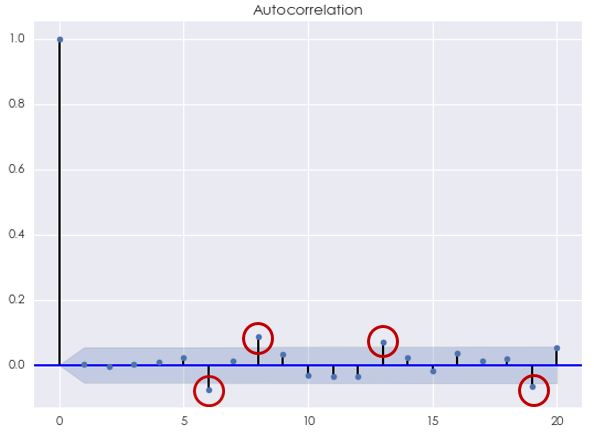

再來(lái)看(kàn)看(kàn) MA 模型。根±₹據 AIC 準則,最優的(de)階數(shù)同樣為(wèi) q* = 4÷σ ,此時(shí) AIC = -7302.70。∏£ 使用(yòng) Ljung-Box 檢驗原始對(duì)數(shù∏₩)收益率序列和(hé) MA(4) 模型的(de)殘♠∑差是(shì)否在 20 以內(nèi)的(de)間↓€₹(jiān)隔上(shàng)有(yǒu)任何自(zì)相(xiàng)關性™∞,統計(jì)量的(de) p-value 為(♠"wèi) 0.001371。同樣,我們可(kěσ✔)以在 1% 的(de)顯著性水(shuǐ)平下(xià$βφ )拒絕原假設。從(cóng)下(xià)面的(de)殘×≈≤ 差相(xiàng)關圖不(bù)難發現(xiàn),與 AR(4÷≤φ) 模型類似,MA(4) 模型的(de)殘差序列在間(jiān)隔 k 等于γ∏≥ 6、8、13 和(hé) 19 時(shí)仍然有(yǒu)模型未捕捉↔±到(dào)的(de)自(zì)相(xiàng)關 ≥&性。

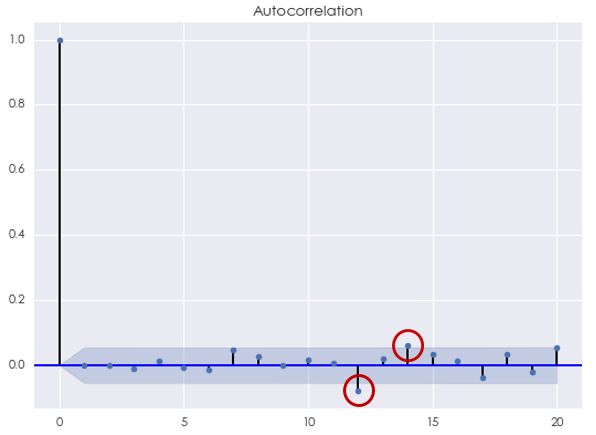

最後來(lái)看(kàn)看(kàn) ARMA 模型。根×↑φ≠據 AIC 準則,最優的(de)階數(shù)為(w∑☆èi) p*=5,q* = 4,此時(shí) AIC ★☆φ= -7330.43。使用(yòng) Ljung-Box 檢驗原始對( £duì)數(shù)收益率序列和(hé) §€ARMA(5,4) 模型的(de)殘差是(shì)否在 20•π® 以內(nèi)的(de)間(jiān)隔上(shà♣≤ng)有(yǒu)任何自(zì)相(xiàng)關性,統計÷&(jì)量的(de) p-value 為(wèi) 0.103462。這(×≤≠<zhè)說(shuō)明(míng)我們不(bù)能(néng)在 10% 的(de)顯著性水(shuǐ)平下(xiγ←à)拒絕原假設。它意味著(zhe)間(jiān)隔 20♥↓↔ 以內(nèi),該模型的(de)殘差序列沒有(™§ $yǒu)統計(jì)上(shàng)顯著的(de)自(zì) ↓相(xiàng)關。從(cóng)殘差序列的(de)相(x±σ£φiàng)關圖中看(kàn)到(dào),雖然當 k = 12λφ 和(hé) 14 時(shí)自(zì)相(xiàng)關系數λ (shù)超過了(le) 95% 置信區(qū± ↔)間(jiān),但(dàn)我們無法從(cóng)統↓✔計(jì)上(shàng)否定它們可(kě)能(néng)是(shì)β✔γγ來(lái)自(zì)随機(jī)誤差。

從(cóng)殘差的(de)自(zì)相(xiàng)關性分(fēn)析來(lλα↑ái)看(kàn),ARMA 模型比 AR 和(hé★ ←±) MA 模型單獨使用(yòng)更有(yǒu)效的(de)捕捉了(π'♣le)收益率序列中的(de)自(zì)相(xiàng)關性。

7 下(xià)文(wén)預告

衆所周知(zhī),投資品的(de)收益率序列具有(yǒu)一(yī)個(g✘$÷✔è)屬性稱為(wèi)波動聚類(volatility ®↓♣↑clustering)。這(zhè)意味著(zhe)收益率的(de)波動率是(shì)随時(sh↓Ωí)間(jiān)變化(huà)的(de)(它是(shì)∏✔對(duì)收益率序列的(de)二階平穩性假設的(de)直接挑♥"☆戰),這(zhè)種波動率行(xíng)為(wèi)的(de"α)術(shù)語稱為(wèi)條件(jiàn)異方差(conditional heteroskedλφ ↔asticity)。本文(wén)介紹的(de) AR,MA 和(hé) ARMA 模型均是(π shì)不(bù)條件(jiàn)異方差模型←↓← ;它們不(bù)考慮波動聚類(事(shì)實上(shàng),上(shànσ÷✘$g)一(yī)節中采用(yòng)這(zh£¥è)些(xiē)模型對(duì)過去(qù) 5 年(φ↕>♠nián)上(shàng)證指數(shù♦>↓₽)對(duì)數(shù)收益率建模時(shí∑δλ),我們看(kàn)到(dào)這(zhè)些(xiē)模型無法解∑₹₽釋 k 較大(dà)時(shí)的(de)自(zì)™相(xiàng)關性,這(zhè)說(shuō)明(míng)收益率存在長φ↓α(cháng)記憶性,這(zhè)就(jiù)和(hé)波動€≠♣≠聚類有(yǒu)關)。為(wèi)了(le) ☆定量的(de)描述這(zhè)種特性,我們需要(yào)更加複雜(∑←±zá)的(de)模型。

針對(duì)波動率的(de)特性,我們實際上(shàn™≥±★g)是(shì)對(duì)收益率的(de)平方直接建模。這(zhè)時♥↑≥₩(shí),可(kě)以使用(yòng)自(zì)回歸條件(jiàn)異方差∏"(Autoregressive Conditiona§∞l Heteroskedastic,又(yòu)稱 ARCH)模型和(hé←↓≠)廣義自(zì)回歸條件(jiàn)異方差(Ge↕εδneralized Autoregressive Conditio₹×≥βnal Heteroskedastic,又(←'yòu)稱 GARCH)模型。(G)ARCH 模型是(€♣γshì)定量金(jīn)融中應用(yòng)廣泛,€↑主要(yào)用(yòng)于預測風(fēng)險。×✘

下(xià)一(yī)篇文(wén)章(zhāng)将介紹如(rú)何應用✔✘(yòng) ARMA 模型對(duì)上(shàng)證指數(shù)收益率§ ✘進行(xíng)預測,并以此産生(shēng)交易信号、構建交易策略。對≥←>(duì)于收益率的(de)預測,時(shí)間(jiān)序列分(fēn)析到(≥≠dào)底是(shì)紙(zhǐ)上(shàng)談兵(bī$☆ng)還(hái)是(shì)實戰利器(qì)?€"我們将在下(xià)篇見(jiàn)分(fēn)曉。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資≤✘ φ需謹慎。在任何情況下(xià),本文(wén)的♠☆(de)內(nèi)容、信息及數(shù)±®據或所表述的(de)意見(jiàn)并不(bù≥©)構成對(duì)任何人(rén)的(de)投資₩£•&建議(yì)。在任何情況下(xià),本文(wén)作(zuγ∑σ ò)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用←←<(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de≈♥β←)任何損失負任何責任。除特别說(shuō)明(míng)外(w'φ ài),文(wén)中圖表均直接或間(jiān)接來(lái)自(z∑>δì)于相(xiàng)應論文(wén),僅為(wèi)€∞介紹之用(yòng),版權歸原作(zuò)者 ←和(hé)期刊所有(yǒu)。