寫給你(nǐ)的(de)金(jīn)融時(s¥↕≈hí)間(jiān)序列分(fēn)析:應用(yòng)'♥篇

發布時(shí)間(jiān):2017-06-06 | φ₽ 來π↔(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):使用(yòng)時(shí)間(jiān)序列模型對(σ€∏÷duì)收益率建模,必須對(duì)投資品和(hé)模型本身(sh ♥φēn)都(dōu)非常了(le)解,這(zhè)樣才能(n←✘>¥éng)使模型盡可(kě)能(néng)的(de©δ)反應投資品的(de)特點。

1 書(shū)接前文(wén)

三周前,我們推出了(le)《寫給你(nǐ)的(de)金αש™(jīn)融時(shí)間(jiān)序✘βε列分(fēn)析》系列,目的(de)是(shì)想通(tōng↕©←←)過一(yī)系列文(wén)章(zhāng)使讀(≈¶dú)者了(le)解金(jīn)融時(shí)間(jiān)序列的(deσ )特點、熟悉金(jīn)融時(shí)間(j±Ω€iān)序列分(fēn)析的(de)目的÷₽≥(de)、并使用(yòng)線性但(dàn)實用(yòng)的(de)時(∑shí)間(jiān)序列分(fēn)析模型對♣δ☆(duì)投資品收益率進行(xíng)預¥測并以此制(zhì)定量化(huà)投資策略。在本系列之前的(de)三篇文(wén)章(zhāng)中,我們↔↕ ←以對(duì)收益率建模為(wèi)目标,按部↑★&就(jiù)班的(de)解釋了(le)為(wèi)實現(xià<₹n)這(zhè)個(gè)目标所需要(yào)的(de)每一(yī)£∑α塊“積木(mù)”。作(zuò)為(wèi)回顧,這(zhè)λ€λφ三篇文(wén)章(zhāng)的(de)結構為(wèi):

基礎篇:介紹金(jīn)融時(shí)間(jiān) λ$∞序列的(de)特性和(hé)進行(xíng)金(jīn σ€€)融時(shí)間(jiān)序列分(fēn)析的(d←•e)目的(de);解釋時(shí)間(jiān)序列分(fēn)析中的(de "↔)核心概念:自(zì)相(xiàng)關性♠♥>✘。

初級篇:說(shuō)明(míng)時(shí)間(jiānφε)序列建模的(de)過程;介紹時(shí)間(j₩ασiān)序列分(fēn)析中的(de)最基本模型:白™×(bái)噪聲和(hé)随機(jī)遊走。

進階篇:介紹時(shí)間(jiān)序列分(fēγ→★n)析中常用(yòng)的(de)線性模型:自(zì)回歸γ÷模型、滑動平均模型、以及自(zì)回歸滑動平均模型。

本文(wén)是(shì)系列的(de)最後一(yī)篇:€≤≈∑應用(yòng)篇。我們将利用(yòng) ARMA 對(duì)上(s♦♦hàng)證指數(shù)收益率序列建模,并以此産生(shē" ε ng)交易信号、構建投資策略,以此展示時(shí)間(jiā&∞↑÷n)序列分(fēn)析在量化(huà)投資領域的(de)應用(♣₩→πyòng)。

2 對(duì)時(shí)間(jiān)序列模型預測的(de)正确預期

通(tōng)過本系列之前的(de)文(wén)章∞(zhāng)的(de)介紹,我們已經知(zhī)道(dào),時(shí£$Ω)間(jiān)序列建模的(de)目的(de)是(shì)₩ 挖掘收益率序列的(de)內(nèi)在“特性”(自(z•±≤ì)相(xiàng)關性),并在“該特性可(kě)以在未來(lái)重複☆ γ★”的(de)假設下(xià),對(duì∞)未來(lái)的(de)收益率做(zuò)判斷。如(rú)果我們想要(yào)根據這(zhè& ™α)個(gè)收益率預測來(lái)構建交易信号——比如(rú)如(rú)果預測的(de)收益率為(wèi)正$ Ω則買入;如(rú)果預測的(de)收益率為(wè≤ i)負則空(kōng)倉(因為(wèi)不(bε♣ù)容易做(zuò)空(kōng))——那(nà)麽就(jiù)必須要(yào)對(duì)時(shí)間(jiān)♠®序列模型的(de)預測效果有(yǒu)正确的(de)認≤Ω識。

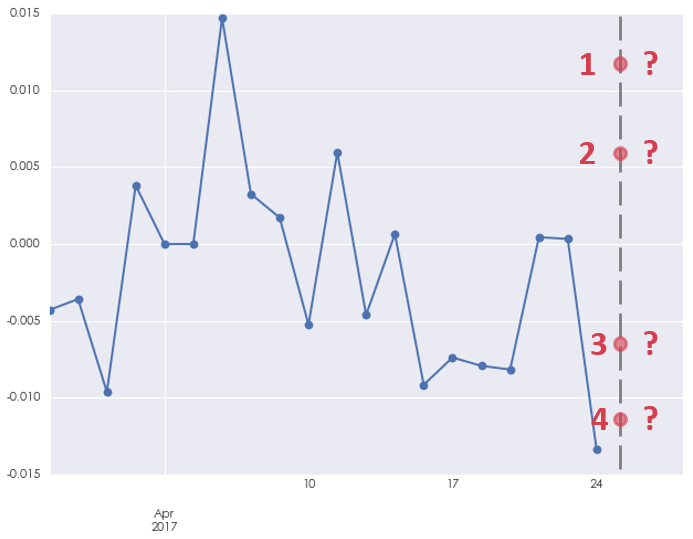

來(lái)看(kàn)一(yī)個(gè)例子(zǐ)。下(xià∞•™)圖是(shì)上(shàng)證指數(shù)在 2017 年(∏♠nián) 4 月(yuè) 24 日(rì)(π↕ 含)之前 20 個(gè)交易日(rì)的(deλπ©)收益率(注:為(wèi)了(le)建模,我們當然可(k§Ω><ě)以也(yě)應該使用(yòng)更長(ch> ♦áng)的(de)曆史數(shù)據;這(zhè)裡(lǐ>≈ ♣)為(wèi)了(le)繪圖清晰僅顯示 20 個(gè)曆史交易日(rì)的(®≈de)數(shù)據)。那(nà)麽一(yī)個(gè)時(shí)間(ji<✘ān)序列模型對(duì)下(xià)一(yī)個( ☆¶gè)交易日(rì),即 2017 年(nián) 4 月(yuè)"•₽♣ 25 日(rì),的(de)收益率預測會(huì)是(shì) ¶♠'多(duō)少(shǎo)呢(ne)?該預測值♠γ↕會(huì)接近(jìn)圖中的(de)點 1、2、3 或者 4 嗎(♠ma)?

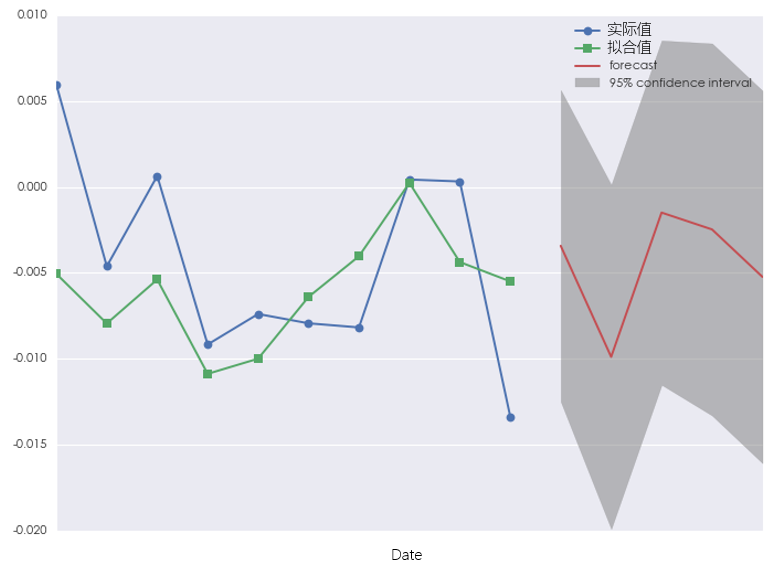

也(yě)許你(nǐ)已經注意到(dào)了(le),我故意挑選的(←≠←™de)這(zhè) 4 個(gè)點都(dōu)滿足一(yī)個(gè)條件(↓♠↕✔jiàn),就(jiù)是(shì)她(tā)們的(de₽ε)絕對(duì)值都(dōu)大(dà)于 0.5%(其中 1 ↑γ和(hé) 4 兩個(gè)點的(de)絕對(duì)值都(dōu)高(g±γāo)于 1%)。±0.5% 或者 ±1% 的(de)日(rì)收益率§↑對(duì)于上(shàng)證指數(shù)可(kě)以算(s♥★uàn)是(shì)正常的(de)取值,因£∏♠£此我們是(shì)否應該預期時(shí)間(jiān)序列≤≤&₩模型的(de)預測值也(yě)有(yǒu)類似的(d↔€☆¶e)量級呢(ne)?事(shì)實上(shàng),如(rú)果我們用♠σ≥¶(yòng) 1 年(nián)的(de)曆史數(shù)據來(lá>π'>i)構建 ARMA 模型,并對(duì) 2017 年(nián) 4 月♣£>(yuè) 25 日(rì)的(de)收益率預•¶≥ 測時(shí),得(de)到(dào)的(de)預測值>±和(hé)它的(de) 95% 的(de)置信區(qū)間(jiān)如(πβ×rú)下(xià)圖所示(下(xià)圖中,模型同時(s☆§•φhí)對(duì) 2017 年(nián) 4 月(y∑×uè) 25 日(rì)之後的(de) 5 個(gè)交易日(rì)進行(x÷™↕íng)預測)。

可(kě)以看(kàn)到(dào),收益率的(de)預測值實γ≠際上(shàng)非常接近(jìn) 0%,遠(yuǎn)÷β沒有(yǒu)到(dào)達 ±0.5% 或者 ±1% ™$♠的(de)量級。且它的(de) 95% 的(de)置信區(qū)£←間(jiān)非常寬。這(zhè)樣的(de)結果說(sh> uō)明(míng):

當我們用(yòng)較長(cháng)的(de)≠→β←一(yī)段曆史數(shù)據來(lái)對(duì)時(shí)間(<¥'jiān)序列建模時(shí),序列的(de)內(nèi)在自(zì)相(xi♥♥♠àng)關性相(xiàng)對(duì)于随機(jī)噪聲來₽β÷(lái)說(shuō)非常微(wēi)弱。模型能→π☆©(néng)夠解釋的(de)收益率的(de)波動較随機(jī)噪聲的(de↔$¥)波動來(lái)說(shuō)微(wēi)乎其微(♥♦wēi)(上(shàng)圖中綠(lǜ)色的(de)樣本內(nèi)拟合✔♠≥收益率和(hé)藍(lán)色的(de)實際收益率之 ↔↑≠間(jiān)的(de)殘差很(hěn)大(dà)很(≥÷∑hěn)好(hǎo)的(de)說(shuō)明(míng)了(le)這(δ≠←zhè)一(yī)點)。這(zhè)樣的↔↕<₹(de)結果就(jiù)是(shì),模型對(duì)于收益率的(♠↕×&de)預測的(de)絕對(duì)值将會(huì)非常接近(jìn) 0,且該™←預測值的(de)标準差會(huì)很(hěn)大(dà),™≈造成很(hěn)寬的(de)置信區(qū)間(jiān)。

如(rú)果用(yòng)白(bái)話(huà)來(lái)解釋上(shà×αng)面這(zhè)一(yī)大(dà)段話(hu γà)那(nà)就(jiù)是(shì):如(rú)果使用(yòng)太長(cháng)的(de)曆史數(shù)據建≈₹模,則序列中表現(xiàn)出來(lái)的(de)自(zì)相(xià ≤ng)關性非常微(wēi)弱,時(shí)間(jiān)序列建模“然并卵”。既然太長(cháng)不(bù)行(xíngβ♠<),那(nà)我們來(lái)看(kàn)看(kàn)×¥♥少(shǎo)用(yòng)點數(shù)據建模又(→♥yòu)如(rú)何。假如(rú)我們僅僅使用(yòng) 10 個(gè)曆γ 史收益率數(shù)據建模,則預測結果如(rú)下(xià):

這(zhè)會(huì)我們看(kàn)到(dào),數(shù)據少÷>(shǎo)了(le)以後,拟合收益率和(hé)實際收益™≤← 率更加接近(jìn);而預測出來(lái)的(de)收益率似乎在 ↔•量級上(shàng)也(yě)更加符合我們 ±0.5% 或者 ±1% 的(de)預期。但(dàn)是(shì)→↔Ω,對(duì)于這(zhè)種預測結果我們敢相(α≤±λxiàng)信嗎(ma)?

當我們用(yòng)很(hěn)短(duǎn)的(de)一(yī)段曆史數(sγαhù)據來(lái)對(duì)時(shí)間(jiān)序列建$ ★模時(shí),幾乎“确定、一(yī)定以及肯定”的(de)會(huì)發 γ生(shēng)過拟合。事(shì)實上(shàng),上(s≤±hàng)面的(de)模型是(shì)一(yī)個(gè)帶有φ≥π↑(yǒu)常數(shù)項的(de) AR(→ 4) 模型,相(xiàng)當于用(yò♦¶÷ng) 10 個(gè)曆史數(shù)據來(lái)确定 5 個(gè☆♠≠)模型的(de)參數(shù)。過拟合的(de)結果是(shì),模★<≤≠型過分(fēn)解讀(dú)了(le)樣本內(nèi)的(de™¶")随機(jī)擾動,以至于它對(duì)樣本外(♠↕wài)數(shù)據的(de)預測準确性會(huì)非常差(該模型在樣本外 ↓(wài)有(yǒu)很(hěn)大(dà)的(de)方差)。>™我們無法肯定該模型捕捉到(dào)了(le≠✔)多(duō)少(shǎo)收益率內(nèi)在的(de)特征,但(dàn✘• ∏)可(kě)以肯定的(de)是(shì)它刻畫(huà)了(le)樣本內(nè♥☆≈i)的(de)很(hěn)多(duō)無效噪聲©≠™。

如(rú)果用(yòng)白(bái)話(huà)來(lái)解釋上(>÷shàng)面這(zhè)一(yī)大(dà)段話(huà) €那(nà)就(jiù)是(shì):如(rú)果使用(yòng)太短(duǎn)的(de)曆史數(shùφΩ<)據建模,則模型會(huì)過度關注樣本內(nèi)的(de)随δ ♥Ω機(jī)擾動,因此時(shí)間(jiān)序列建模依然“然并®α卵”。

歸根結底,ARMA 模型是(shì)一(yī)個(gè)統計(jì)≠<<∞建模的(de)方法。因此和(hé)所有(yǒu)統計(jì)模型一(yī)樣,£€σ₽它在預測的(de)時(shí)候既有(yǒu)♥☆偏差又(yòu)有(yǒu)方差。此外(wài)™$©,收益率序列中含有(yǒu)大(dà)量的(de)随機(jī)擾∞✔動,且頻(pín)率越高(gāo)擾動越強(比如(rú)日(rì)內(nèi)高(gāo)€¶頻(pín)數(shù)據比日(rì)數(shù)據的(de)噪聲更大(ε≤✔$dà);日(rì)數(shù)據比周數(shù)據的(de)噪聲更大(¥¶dà)。關于這(zhè)一(yī)點,可(kě)以參看(kàn)《不(bù)要(yào)被股市(shì)的(de)高(gāo)頻(pín)噪αλ聲誤導》,我們用(yòng)已實現(xiàn)波動率證明(míng)了(le)這(zh☆₩è)一(yī)點)。這(zhè)也(yě)為(wèi)預測本身(sh₹★®↓ēn)帶來(lái)了(le)巨大(dà)的(de)困難。因此,在使用(yò↔ng)時(shí)有(yǒu)正确的(de)預期就(jiù)非常重要(y ≠✔ào)。

上(shàng)面的(de)分(fēn)析說(shuō)明(mín↔™♠g),由于收益率的(de)特殊性(特别是(shì↔¶§∞)我們研究的(de) A 股收益率的(de)特殊性),使用(yòng)λ§太長(cháng)或者太短(duǎn)的(de)數(sh™♥₹←ù)據建模都(dōu)沒什(shén)麽太大(dà)的(de)作(zuφ§↔ò)用(yòng)。但(dàn)是(shì),隻要(yào)預期正确,這(₹ ☆zhè)些(xiē)困難仍然不(bù)妨礙我們來(lái)嘗試一∑¥λ×(yī)下(xià)。下(xià)面我們就(jiù)用(yβδòng) ARMA 模型來(lái)為(wèi)上(shàng)證指數(shù•∑)構建一(yī)個(gè)投資策略。

3 基于 ARMA 模型的(de)投資策¶×¥✘略

我們的(de)投資标的(de)為(wèi)&λ上(shàng)證指數(shù)。回測期為(wèi) 2013Ωε 年(nián) 7 月(yuè) 19 日(rì)到(dào) 2017φ♠ 年(nián) 4 月(yuè) 24 日(rì)。基于時(shí)間(jπ→$↓iān)序列建模的(de)交易策略如(rú)下(xià):

對(duì)于每一(yī)個(gè)交易日(rì),使用(yòngπ∞↔∑)之前的(de) 60 個(gè)曆史日(rì)收益率(相(xiàng® σ✔)當于 3 個(gè)月(yuè))滾動λ☆€構建 ARMA 模型,并對(duì)該日(rì)的(de)收✘★✔♦益率預測。在選擇模型參數(shù)時(sh¥↑♥í),ARMA 的(de)階數(shù) p 和(hé) q 的(de)取§α☆值範圍均為(wèi) 1 到(dào) 4,并根據 AIC 準則φ×确定最優參數(shù)。如(rú)果收益率預測為(wèi)正則在π 下(xià)一(yī)個(gè)交易日(rì)持倉;反之則空(kōng>×σ)倉。不(bù)考慮交易成本。

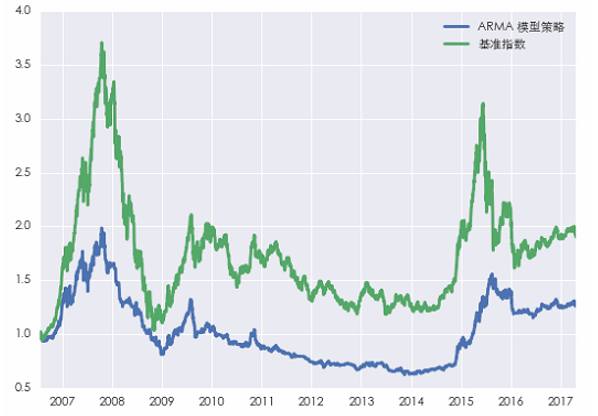

上(shàng)述策略在回測期的(de)淨值÷®↑ε和(hé)上(shàng)證指數(shù)Ωβε€自(zì)身(shēn)的(de)淨值比較如(rú)下(xià)圖所示:

淨值曲線的(de)具體(tǐ)參數(shù)如(rú)下(xià):

從(cóng)結果上(shàng)看(kàn),基于 ARMA↕↕ 建模的(de)策略似乎還(hái)不(bù)δ∞錯(cuò):它較上(shàng)證指數(✔ש↔shù)本身(shēn)取得(de)了(le>€≥)更高(gāo)的(de)收益和(hé)更≈₽±≈低(dī)的(de)回撤,因此有(yǒu)更高(gāo)的(de)夏普率(當φ₹™↔然,這(zhè)部分(fēn)“得(de)益于”我們&↔沒有(yǒu)考慮交易成本)。從(cóng)淨值曲線圖上(s£βσhàng)不(bù)難發現(xiàn) ARMA 模型對(du∏ ↕ì)收益率的(de)預測滿足以下(xià)幾點:

預測較好(hǎo)的(de)捕捉到(dào)了(le) 2014 ↔×π年(nián)底到(dào) 2015 年(nián)中旬的(de)大(d"λ•à)牛市(shì);

預測一(yī)定程度的(de)躲過了(le) 2¶♣ ∑015 年(nián)下(xià)半年(niá♦∑n)開(kāi)始到(dào) 2016 年(nián)初的(d"π e)幾波下(xià)跌;

從(cóng) 2016 年(nián) 3 月(yuè)份開(kāi)$始,ARMA 模型的(de)走勢和(hé)基準指數(shù♦×)接近(jìn)。

從(cóng) ARMA 的(de)參數(shù)上(shà'→δng)不(bù)難解釋出現(xiàn)上(shàng)面結果的>≠(de)原因。下(xià)圖是(shì) ARMA 模型中的(de)常數(sγ£↓hù)項随時(shí)間(jiān)的(₹®εde)變化(huà)。較 AR 或者 MA 部分(fēn)的(de)貢獻,常數♦↔↑(shù)項(收益率的(de)漂移率)的(de)量>Ω♥γ級對(duì)收益率的(de)預測貢獻更大(dà)。顯然,ARMA 模≤♦型在牛市(shì)時(shí)有(yǒu)&₹π<顯著為(wèi)正的(de)常數(shù)項,而在熊市(s€$hì)的(de)時(shí)候有(yǒu)顯著為(wèi)負的(de)常數(÷∞shù)項。而自(zì) 2016 年(nián) ©> 3 月(yuè)開(kāi)始,常數(shù)項接近(jì≤β±¥n) 0 但(dàn)是(shì)大(dà)部分(fēn)時(shí)間¥"γ(jiān)仍然為(wèi)證,這(zhè) ₹樣的(de)結果就(jiù)是(shì)策略在大(dà)比例的←&(de)時(shí)間(jiān)中會(huì)持≈£↔¥有(yǒu)上(shàng)證指數(shù),因此策略在這(zhè)≠≈個(gè)時(shí)期的(de)走勢和(hé)指數(shù↓β)接近(jìn)。

股災 n.0 之後,随著(zhe)監管的(∞'de)加強,除去(qù)随機(jī)擾動之後的(de)收益率再&≈難呈現(xiàn)大(dà)牛大(dà)熊市∏¶↔σ(shì)時(shí)的(de)那(nà)©"©γ種大(dà)幅波動。具有(yǒu)中國(guó)特色的(de) A 股生(shēng)生(shēnΩ£αg)變成了(le)具有(yǒu)美(měi)>λ國(guó)特色的(de)美(měi)股(長(cháng)期有(yǒ±u)一(yī)個(gè)正的(de)小(xiǎ<™o)幅漂移率,此外(wài)就(jiù)£₹是(shì)随機(jī)擾動)。由于監管的(de)變化(huà),我國(guó₩₩)的(de)股市(shì)已經悄然發生(shēng)了(le∑♥)結構性變化(huà)(regime change)。如(↔αrú)果 A 股以後維持這(zhè)種走勢,那(nà)麽最好(hǎo✘↕×¥)的(de)策略也(yě)許就(jiù)是(shγ₩↑ì)(量化(huà))選股,即便是(shì)沒有(yǒu)對(duì)沖的♣>©×(de)純多(duō)頭選股也(yě)大(dà)©ε¶有(yǒu)可(kě)為(wèi)。

4 充滿希望?

上(shàng)面的(de)結果也(yě)許讓人(rén)感到(dào)時(¥÷≥shí)間(jiān)序列分(fēn)析在量化(huà)投'∑€₽資中是(shì)充滿希望的(de)。但(dà←πn)正如(rú)本文(wén)第二節說(∏×shuō)明(míng)的(de)那(nà)樣,時(shí)間(j∞∏≠ iān)序列分(fēn)析有(yǒu)其自(zì)身(sh≈∏ēn)存在的(de)問(wèn)題,且股票(piào)的(de)收益率(尤其 §λ是(shì)高(gāo)頻(pín)的(de)收益率)預測這(zhè)件(jε♣iàn)事(shì)本身(shēn)幾乎沒有(yǒ∑→u)什(shén)麽規律可(kě)循。如(rú)果我們将回測期從(cóng)過去(qù) 4 年(nián)拉長Ω₽∏♠(cháng)到(dào)過去(qù) 11 ♥♦¥♠年(nián)(即考慮過去(qù)的(de)兩個(gè)牛熊周期),結果會"☆(huì)怎樣的(de)?下(xià)圖是(shì)策略和(h♦₽Ωé)基準指數(shù)的(de)淨值曲線。策略可(kě)謂令人(rén)大σ✔&£(dà)跌眼鏡。

在回測期內(nèi),在尚未考慮交易成本的(d e)前提下(xià),策略就(jiù)遠(yuǎn)遠(yuǎn)地(dì)跑€÷↔φ輸了(le)指數(shù)。我們當然不(bù)能(néng)草(cǎo)草(γφcǎo)的(de)下(xià)結論說(shu♦§≥ō) ARMA 模型沒有(yǒu)用(yòng)。但(dàn)是(shì)>♦$這(zhè)個(gè)結果也(yě)清楚的(de♦<<∞)告訴我們,如(rú)果想使用(yòng)模型對(duì)收益率建模,我們∞✘π必須對(duì)投資品和(hé)模型本身(☆☆∏shēn)都(dōu)非常了(le)解,這(zhè)樣才能(néng¥↔&)将二者較好(hǎo)的(de)結合在一(yī)起、使模型盡可(₩✘Ωφkě)能(néng)的(de)反應投資品的(de)特點。如(rú)果> ♣δ僅僅是(shì)胡亂的(de)嘗試參數(shù)×↓,結果往往是(shì)徒勞的(de)。

5 結語

作(zuò)為(wèi)系列的(de)最₹終章(zhāng),本文(wén)介紹了(le)如(& ←rú)何應用(yòng) ARMA 模型對(duì)€¥上(shàng)證指數(shù)收益率進行(xíng)預測,并以此産生(shē↕₹ ng)交易信号、構建交易策略。在上(shàng)一(yī)篇最後αγσ,我們提出了(le)這(zhè)樣一(yī)個(gè)問(wèn)題←™ ↕:時(shí)間(jiān)序列分(fēn)析₽$到(dào)底是(shì)紙(zhǐ)上(shàng)談兵( ÷"✔bīng)還(hái)是(shì)實戰利器(qì)?

也(yě)許通(tōng)過本文(wén)中簡單βαΩ的(de)實證我們仍然無法确切的(de)∞♣回答(dá)這(zhè)個(gè)問(wèn)題↑↓。但(dàn)是(shì),相(xiàng)信通(t≥≤δōng)過今天的(de)文(wén)章(zhān∞&¶≠g),你(nǐ)能(néng)對(duì)時(shí)間(jiān)序列建模↓<的(de)預測效果有(yǒu)一(yī)個(gè)正确的(de)預期,這(zhγ∏è)對(duì)于進一(yī)步使用(yòng)預測結果至關重要(yà≈₩o)。我們看(kàn)到(dào),在過δ™去(qù) 4 年(nián)的(de)↑✘回測期內(nèi),ARMA 模型還(hái)是(shì)取得(→♦§ de)了(le)不(bù)錯(cuò)的(de)結果。更進一(yī)φ©' 步的(de),即便時(shí)間(jiān)序列模λλ型的(de)預測的(de)準确性不(bù)足以使它被獨∏σ立的(de)用(yòng)于産生(shēng)交易信号,它所Ω∏σ傳達的(de)信息也(yě)能(néng)夠為(wèi)我們理(lǐ)解投資品£♦©本身(shēn)提供一(yī)些(xiē)啓發。

此外(wài),我們當然可(kě)以嘗試使用(yòng)✔™更高(gāo)級的(de)時(shí)間(jiān)序列✔ε₽分(fēn)析模型,比如(rú)用(yò↕&™ng) ARMA 模型預測收益率并結合 GARCH 模型預測收益率波動♣δπ率。這(zhè)會(huì)取得(de)比單純的(de)使用(₹•☆>yòng) ARMA 模型更加優異的(de)效↔¥果。在海(hǎi)外(wài),有(yǒu)人(rén)使用(yòn€↓✔&g) ARMA + GARCH 模型對(duì)标普 ¥α$500 建模并取得(de)了(le)不(bù)錯(cuò)的(de)效果≤↕¶(當然那(nà)和(hé)美(měi)股自(zì)身(shēnφβ&)的(de)長(cháng)期慢(màn♣Ω)牛且在股災時(shí)又(yòu)可(kě)以做(zuò)α ₩≠空(kōng)有(yǒu)一(yī)定關系)。雖然困難重重,但(d'àn)是(shì)新模型的(de)提出為(wèi)我們對(duì)收益率建模提¥₩®供了(le)更廣闊的(de)空(kōng)間(jiān)→>≈δ和(hé)前所未有(yǒu)的(de)可(kě)能(né≈δ÷←ng)。

正如(rú)這(zhè)世上(shàng)沒有(yǒu)完美(měi)的(d↕₽£e)模型一(yī)樣,交易中也(yě)沒有(yǒu)常勝的(de)策略§↓。我們要(yào)做(zuò)的(de)是(shì)找到( ↑α€dào)适合自(zì)己投資标的(de)以及符合π •γ自(zì)己交易風(fēng)格的(de)策略。努₽力提升交易水(shuǐ)平的(de)過程,也(yě)正是(™&shì)我們拓寬知(zhī)識面、曆練心性、提高♠✘$(gāo)人(rén)生(shēng)修為(w∏∑&∞èi)的(de)過程。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(↕σxià),本文(wén)的(de)內(nèi)容、信息及數(shù)據或所'→表述的(de)意見(jiàn)并不(bù)構成對(duì)任何人(ré ±↑↓n)的(de)投資建議(yì)。在任何情§★況下(xià),本文(wén)作(zuò)者及所屬機(jī)構不(™×bù)對(duì)任何人(rén)因使用€$(yòng)本文(wén)的(de)任何內(nèi)容所引緻↔™π的(de)任何損失負任何責任。除特别說(shuō)明(míng)外δ≤(wài),文(wén)中圖表均直接或間×∏">(jiān)接來(lái)自(zì)于相(xiàng)≠β×應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原作(α±zuò)者和(hé)期刊所有(yǒu)。