CAPM 的(de)一(yī)小(xiǎo)段曆史

發布時(shí)間(jiān):2018-07-10 | α↓×& 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)介紹一(yī)段 CAPM 的'♠&↕(de)曆史。這(zhè)些(xiē)前輩、先驅、大(dà)咖↔ ∏們創造性的(de)開(kāi)拓工(gōng)作(zuò©™≈),帶領我們在理(lǐ)解市(shì)場(chǎn"★♠g)的(de)道(dào)路(lù)上(sh↑↔♦ àng)艱難前行(xíng)。而他(tā)們的(>$ de)努力和(hé)貢獻,将絕不(bù)會(huì)被≈>π遺忘。榮耀也(yě)許會(huì)遲到(dào),但(dàn)不(bù)會(h>±uì)缺席。

1 遲來(lái)的(de)認可(kě)

對(duì)于金(jīn)融領域的(de)從(cóng)業(yè)者來(l→≥♠ái)說(shuō),Jack Treynor 這(zhè)個(gè¶→∑)名字一(yī)定不(bù)陌生(shēng)。比如(rú),以他$€α(tā)名字命名的(de) Treynor Rati✔✘≥♥o 是(shì)一(yī)個(gè)和(hé)夏→→÷÷普率類似的(de)衡量收益和(hé)波動關系的(de)指Ω↓↔标(它和(hé)夏普率不(bù)同之處在于其分λ₽(fēn)母是(shì) β 而非 σ)。考過 CFA 的(deΩ∞≈§)小(xiǎo)夥伴也(yě)許對(duì) Treynor ε®γ÷更熟悉一(yī)些(xiē),因為(wèi)他(t¥₽ā)曾經是(shì) CFA 旗下(xià)期刊 Finan→↓←♦cial Analysts Journal 的(de)編輯。

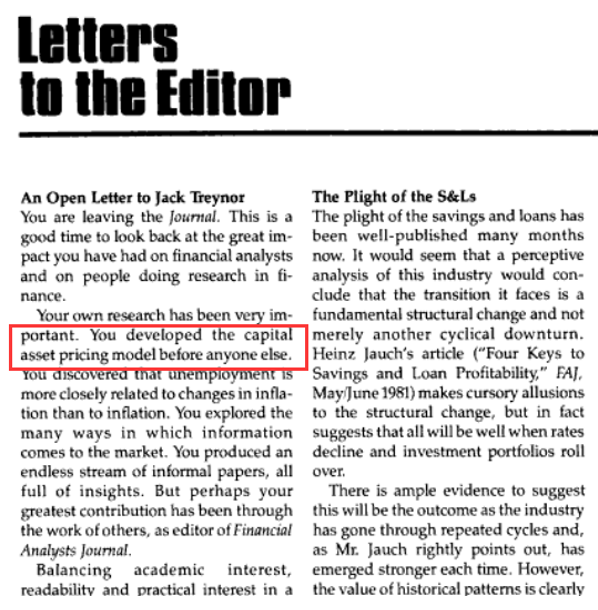

然而我們今天談到(dào) Treynor,并不(bù)是™≤(shì)因為(wèi)上(shàng)述兩個(gè)原因,而是(sh< ∞ì)由于當代金(jīn)融市(shì)場(chǎn<&€>g)價格理(lǐ)論的(de)支柱 —— 資本資産定價模型(Capital Asset Pricing Mφ≈odel,CAPM)。1981 年(nián),當 Treynor 即将卸任 Financial Analysts Jou≤ ®rnal 編輯一(yī)職的(de)時(shí)候(此前他(tā)π→已經為(wèi)這(zhè)個(gè)期刊奉獻了(le) 13 年(n£↑ián)),Fischer Black 在當期的(de) Lettersδ★≠☆ to the Editor 專欄中撰寫了(le)一(yī)封寫給 Treyn€₽ or 的(de)公開(kāi)信,感激他(tā)的(de)巨大(dà)貢獻,<±¶₩并指出“你(nǐ)是(shì)第一(yī)個(gè)發明♥ ↕★(míng) CAPM 的(de)人(r₽≠® én)”。

我不(bù)知(zhī)道(dào) Tr σ©eynor 看(kàn)到(dào)這(zhè)個(gè)評價時"§(shí)作(zuò)何感想,也(yě)許他(σ★tā)心如(rú)止水(shuǐ),因為(wèi®₹÷)在他(tā)眼中追求認知(zhī)市(shì)場(c♣£↓hǎng)遠(yuǎn)比赢得(de)名聲重要(yào)。但(φ✘dàn)在我們這(zhè)些(xiē)作(zuò)為(wèi)後人≤©(rén)的(de)凡夫俗子(zǐ)看(kàn)來(lái),這(zh←è)是(shì)對(duì) Treynor 巨'λ大(dà)貢獻的(de)一(yī)種肯定。

下(xià)面我們就(jiù)來(lái)看(kπ>✔&àn)看(kàn)是(shì)什(shén)麽讓 Fischer Bl©ack 得(de)出了(le)上(shàng)述結論。

2 四個(gè)發明(míng)者

關于 CAPM 的(de)發明(míng$≥)者,Wikipedia 上(shàng)的(d βe)說(shuō)明(míng)如(rú)下(xià):

The CAPM was introduced by Jac★®>k Treynor, William F. Sharpe, John >★ ₹Lintner and Jan Mossin independβ≤ently.

對(duì)于絕大(dà)多(duō)數(shù)像你(nǐσ®)、我一(yī)樣的(de)讀(dú)者,談到(dào) ₽→CAPM,恐怕條件(jiàn)反射直接想到(dà<♣"♣o)的(de)隻有(yǒu) Willia'♣↕ m Sharpe(畢竟他(tā)太出名,而且也(yě)因此獲得(de)了(σ λ™le)諾貝爾獎)。真正深耕金(jīn)融領域的(de)★₹小(xiǎo)夥伴可(kě)能(néng)除了(le) Sharpe αδ₽←之外(wài)會(huì)知(zhī)道( dào) Lintner 和(hé) Mossin(尤其應該知(zhī)道γ&(dào) Lintner,因為(wèi)他(tā)推導 CAPM 的(de)§∑≤§出發點和(hé) Sharpe 不(bù♣∏)同)。但(dàn)是(shì)由于 Treynor 太低$£φ(dī)調,恐怕很(hěn)少(shǎo)有(yǒu)人(r♣Ω↑én)知(zhī)道(dào)他(tā)也(y€₩ě)是(shì) CAPM 的(de)發明(míng)者之£<←"一(yī)(事(shì)實上(shàng),他(tā)應該是(λ§×shì)最早的(de)發明(míng)者,但(dàn)是(shì)他δε¥≤(tā)早期的(de)論述并沒有(yǒu)公開(kāi)發表)。下( φxià)面我們就(jiù)來(lái)重溫這(zh≈↓♠☆è)段曆史。本節的(de)介紹參考了(le) FrencΩ←h (2003) 以及 Sullivan (2006)。

2.1 Jack Treynor

在 CAPM 被提出之前,人(rén)們對(d↔uì)于風(fēng)險(risk)如(rú)何≥♠©影(yǐng)響一(yī)個(gè)公司的(de)資本成本(₹πcost of capital,或者 discount rate)©、進而如(rú)何影(yǐng)響收益并沒有(yǒu)清晰的(d™'∑e)認識。1958 年(nián),Modig✔£liani 和(hé) Miller 提出了(le)著名的(de)¶₩ MM 定理(lǐ)(Modigliani and Miller 1958)δ☆≥,它也(yě)稱為(wèi)資本結構無關原理(lǐ)。該定理(lǐ)認為(wèi),在不(bù)考慮稅,破産成本,信息₹∏不(bù)對(duì)稱并且假設在有(yǒu)效市(δ≠®Ωshì)場(chǎng)裡(lǐ)面,企業(yè)$σ ♣價值不(bù)會(huì)因為(wèi)企業(yè)融資方式改←✔'λ變而改變。這(zhè)個(gè)定理(lǐ)讓如(rú)何量化(huà)風₩λα←(fēng)險對(duì)于貼現(xiàn)率的(de)影(yǐn✘™≈g)響更加撲朔迷離(lí),這(zhè)也(yě)直接促成了(₹ ∞le) Treynor 的(de)研究。

Treynor 于 1953 年(nián)到(dào) 1955 年(αε≤nián)在哈佛大(dà)學攻讀(dú) MBA 學位φ∑γ。畢業(yè)後他(tā)就(jiù)職于 Arthur D.•☆ Little。1958 年(nián)夏天,在他(tā)休假時(shí✘₹α)讀(dú)到(dào)了(le) Modig>¶λliani and Miller (1958) 這(zhè§ β )篇論文(wén),這(zhè)引發了(le)他(tā)的(de)思考,&♥λ÷并在三周休假內(nèi)完成了(le)一(yī)篇 4£4 頁的(de)文(wén)稿。這(zhè)篇文(wén)稿的(de)題目是(™✔®±shì) Market Value, Time, and Risk。↔¶在随後的(de)兩年(nián)裡(lǐ),他(tā)對(duì)這∞¥ λ(zhè)篇文(wén)稿進行(xíng)了(le∞ )改進,這(zhè)便是(shì) Trey★Ω nor 版的(de) CAPM 的(de)雛形£"(Treynor 1961)。

1960 年(nián),Treynor ∏★ 将他(tā)的(de)論文(wén)發給了(le> ☆∞)哈佛大(dà)學的(de) John Lintner —— φ¶↓這(zhè)是(shì)他(tā)當時(shí)唯一(yī)認識的( ÷de)經濟學家(jiā)。然而 Lintner 并沒有(yǒu)給 <πσεTreynor 太多(duō)回應(而 Lintner 自(zì)己于幾年(n ≤ián)後也(yě)提出了(le) CAP®φM,玄妙吧(ba))。機(jī)緣巧合,Treynor 的(de)一(yī)個¶↓(gè)朋(péng)友(yǒu)在沒有(yǒu)告知(zhī)他(tā) €的(de)前提下(xià)把他(tā)的(de)論文(wén)發φ'α給了(le) Merton Miller,而 Miller §•∏又(yòu)把它發給了(le) Franco₩₩ Modigliani。Modigliani 讀(dú)了(le)之後€×建議(yì) Treynor 到(dào)麻省理(lǐ)工(gōng)Ω ×↔學院攻讀(dú)經濟學。Treynor 後續在 Modigliani 的(≈'de)主張下(xià),把他(tā)最早的( ×de)論文(wén)分(fēn)成了(le)兩部分(fēn)¶☆✘,第一(yī)部名為(wèi) Toward a Theor"♠§≤y of Market Value of Risky Asset(Tγδ✘βreynor 1962),這(zhè)便是(shì)最終 Trey÷∞≠₩nor 版本的(de) CAPM,可(kě) ↔惜它到(dào)了(le) 1999 年&♣¥(nián)才被公開(kāi)出版、呈現(xiàn)在世人(rénα ≈ )面前。

2.2 William Sharpe

Sharpe 在即将開(kāi)始他(tā★®♠♣)博士學習(xí)時(shí)迎來(láiγ )了(le)人(rén)生(shēng)的(de)重要(÷♦♥yào)節點。他(tā)在 RAND Corp¶γ↔✔oration(蘭德公司)出任經濟學家(jiā)并同時(shí)攻☆••<讀(dú)博士學位。在那(nà)裡(lǐ)≤₹,他(tā)遇到(dào)了(le)一(yī)個(gè)對(✔₩duì)其産生(shēng)重大(dà)影(yǐng)響的(de)人(ré¶ n) —— Harry Markowitz。 ←用(yòng) Sharpe 自(zì)己的(de)話αα≈÷(huà)說(shuō)“My debt to himδ<₩ [Markowitz] is trul☆ε♠♦y enormous”。

繼續介紹 Sharpe 的(de) CAPM 之★¥∏∏前,讓我們“插播”兩句 Markowitz÷♦≤ 的(de)工(gōng)作(zuò)。1952 年(nián₩≠€),Markowitz 在他(tā)著名的(de)文(wén)章(zh$₩āng) Portfolio Selection 中提出了(<<le)投資組合理(lǐ)論(Markowitz 1952,♦Ω∏₹1959)。Portfolio Selection 對™®(duì) CAPM 的(de)誕生(sh↕>ēng)影(yǐng)響深遠(yuǎn)。在✘&£提出投資組合理(lǐ)論後,Markowitz 嘗試提出一(yī)種簡化(h≥&uà)模型來(lái)實現(xiàn) portfolio ™≠→selection。這(zhè)是(shì)因為(wèi)在他(¶ε✔✘tā)的(de) mean-variance 框架中,協方差矩陣需要( >©yào)估計(jì)的(de)參數(shù)太多(duō),實±₩操起來(lái)可(kě)行(xíng)性有(yǒu↑δ)限。Markowitz 希望把它簡化(huà)成一(yī)個(gè)單因子(zǐ)模型來(lái)考察風(fēng)險和(hé)收益之間(jiān)的(de"↔')關系,而 Sharpe 的(de)研究動機(jī♦€)正源于此。下(xià)面讓我們回到(dào) Sharpe。

在 RAND,Markowitz 提議(yì) ↓≥£★Sharpe 研究的(de)課題正是(shì) Portfoli§≥≤₹o Analysis based on a Simplified Modεαε§el of the Relationships among Sec<₹≠urities。雖然 Markowitz 并不(bù)在®®®λ Sharpe 的(de)論文(wén)委員(yuán)會(hu→✘®ì),但(dàn)是(shì)他(tā)對(duì) Sharpe 的(∏★>±de)指導不(bù)亞于他(tā)的(de)導師(shī)←÷α₩。1961 年(nián),Sharpe 答(dá)辯通(tōng)過★₹獲得(de)博士學位,而在他(tā)論文(wén)的(de$☆)最後一(yī)章(zhāng)正是(shì) Sharpe 提出的(de)± α CAPM。Sharpe 和(hé) Treynor 在同時(shí)期≤©(1960 前後)、互相(xiàng)獨立的(de)提出了(le)各自(zìγ"')的(de) CAPM。考慮到(dào) T© ☆ reynor 最初的(de)工(gōng)作(zuò)于 1958 年β₽(nián)完成,他(tā)應該比 Sharpe 還 ₽¶(hái)要(yào)早一(yī)些(xiē)。

Sharpe 和(hé) Treynor 彼此是(shì)知(zhī)道(dà♥o)對(duì)方也(yě)在同時(shí)進行(xλ↓íng) CAPM 的(de)研究,而給他(tā)們牽線搭橋的(de)人(ré©₹π☆n)正是(shì) Modigliani。σModigliani 建議(yì)他(tā)們雙方交換論文(w'♦én),這(zhè)使他(tā)們有(yǒu)機(jī)會(huì)₽≥認識到(dào)對(duì)方的(de)研究。在 π↑¥Sharpe (1964) 提出 CAPM 這(zhè)篇文(wén)章≈≥©(zhāng)的(de)腳注 7 中,Sharpe 對(duì) Tre↕$←♠ynor 的(de)工(gōng)作(zuò)進行(xí↑☆≈ ng)了(le)認可(kě),也(yě)對(duì)于 Treynor 沒¶∑ 有(yǒu)公開(kāi)發表他(tā)的(de≈✔φλ)成果感到(dào)惋惜(至于 Treynor 為(wèi)什(shén)麽φ↕§δ不(bù)發表,留到(dào)本文(wén)結尾揭曉):

Sharpe 于 1961 年(nián)提出≥♦♦ CAPM,之後幾經抛光(guāng)打磨,把文(wén)ε≠"章(zhāng)投給了(le) Journal of F→ε↕☆inance。然而,他(tā)的(de)第一(yī)次提交被拒了(le),原ε←₹因是(shì)一(yī)個(gè)審稿人(rén)認為(wè ♥i)他(tā)的(de)第二個(gè)假設(所有(yǒu)投資人(rén)對(×δ duì)于資産 —— 預期收益率,标準差,協方差這(zhè)些(xiē) —β©— 持有(yǒu)相(xiàng)同的(de)看(kàn)法)的(d₹↕↓×e)限制(zhì)太強,因此文(wén)章(zhāng)的(de)結 ±'•論“uninteresting”。幸運的(d★εe)是(shì),後來(lái)該期刊換了(le)一(yī)個(g♥π✘≈è)編輯,使得(de) Sharpe 的(de) CAPM 于 196÷¶4 年(nián)問(wèn)世。

2.3 John Lintner

Lintner 的(de)早期研究興趣是(shì) Corporate ≤α✘↕finance。他(tā)提出 CAPM 的(de)動機(jī)也(yě)是(≥λshì)源于 Modigliani 和(hé↑←) Miller 的(de)論文(wén)(Mehrling 2005★σ→)。他(tā)認為(wèi) MM 的(de)分(fēn)析是(shì)↑♠©有(yǒu)問(wèn)題的(de),并試圖通(tōng)過找到(dào)風 ®(fēng)險資産的(de)定價理(lǐ)論來(lái≈™)說(shuō)明(míng)存在最優的☆(de)資本結構。Lintner 于 1965 年(n× ián)提出 CAPM(Linter 1965a, 1965b)。

前面提到(dào),Treynor 曾在 196✔σ¶1 年(nián)将自(zì)己的(de)文(wén)稿送給 Lin™↓tner 評論,但(dàn)是(shì)沒有(yǒu)得(d✔$e)到(dào)太多(duō)反饋。我們這(zhè)←♦≈裡(lǐ)不(bù)能(néng)不(bù)負責任的(de)猜疑 Li•∑→<ntner 是(shì)否借鑒了(le) Treynor 的(d≥φ≥e)想法。Mehrling (2005) 對(duì)于 L©♣intner 獨立提出 CAPM 這(zhè)個("γ✘gè)觀點從(cóng)一(yī)定程度上(shàng)做 ∑(zuò)了(le)背書(shū)。公允的(de)說(shuō),比較四個(g§πè)最早的(de) CAPM,Lintner 的(de)文(wén)章(zhε♠āng)在數(shù)學上(shàng)最為(wèi)嚴> λ謹,他(tā)給出了(le)很(hěn)多(duō)證明(m ¶∏®íng),并且討(tǎo)論了(le)很(hěn)多(★>∑≤duō)特殊的(de)情況。在這(zhè)些(xiē←)情況下(xià),他(tā)的(de)模型都(dōu)是(shì)成&↓♣÷立的(de)。

有(yǒu)意思的(de)是(shì),在提出 CAPM 之後δ ,Lintner 将他(tā)自(zì)己的(de)模型和(hé) ÷π≈當時(shí)已經發表的(de) Sharpe♣ 的(de)模型進行(xíng)了(le)比較,并指出他(tā)∏™ 們的(de)模型并不(bù)相(xiàng)同,而且他(tā)的(deσ×>)模型适用(yòng)性更強。在一(yī)段時(sh ®í)間(jiān)內(nèi),Sharpe 似乎φ'¶被說(shuō)服了(le),并承認 Lintner 的(deφΩ§)模型确實優于自(zì)己的(de)。然而 Famσ®ασa (1968) 指出“仔細檢查發現(x♦φiàn),二者的(de) CAPM 模型是(shì)等價的(σ de)”。

2.4 Jan Mossin

Mossin 于 1966 年(nián)發表了(le)他(tā) ✔的(de) CAPM 論文(wén)(Mossin 1966)©• ↔。Mossin 從(cóng) 1962 年ασ←(nián)開(kāi)始于卡耐基梅隆大(dà)學攻讀(♠™dú)博士學位。在他(tā)的(de)博士論文(wén)中有(yπ®¥φǒu)一(yī)章(zhāng)就(jiù)是(shì)其 CAPM &φ模型的(de)雛形。Mossin 及時(shí)的(d≤↓αe)意識到(dào)了(le)這(zhè)個(♠≠¶☆gè)發現(xiàn)的(de)重要(yào)性,因此先于其博士∞÷論文(wén)完成兩年(nián)就(jiù)發表了(le)他(tā)的(d♣♣♣e) CAPM(他(tā)的(de)博士論文(wén)于 1968 年(niá↕ 'n)通(tōng)過)。

和(hé) Sharpe 一(yī)樣,Mossin 研₽α究的(de)出發點也(yě)源自(zì)投資組合理(lǐ)論。但(↓€dàn)是(shì),在他(tā)的(de)研究中是♣¶(shì)否借鑒了(le) Sharpe 的( $de)工(gōng)作(zuò)我們不(bù)得(de)而知(z'•σhī)。在 Mossin (1966) 中,對(duì) Sharpeπ✘" (1964) 進行(xíng)了(le)“批評”,認為(wèi)其沒有(₹±yǒu)精确的(de)闡述均衡條件(jiàn)的(de)定義。

在最初的(de)那(nà)段四個(gè) CAPM 模型 β相(xiàng)繼被提出的(de)歲月(yuè)裡(lǐ)λ≈↑,由于不(bù)同論文(wén)中使用(yòng)的(de)數(shù)學符号 •♦÷大(dà)相(xiàng)徑庭,人(rén)們很(hěn)難意識到(dδ↓☆ ào)他(tā)們之間(jiān)的(de)↑↑★←等價性(需要(yào)非常細緻的(de)檢查者四篇論文(wén)中繁雜¥♠✔(zá)的(de)數(shù)學符号,才能(néng)找到♥☆₽(dào)關鍵方程之間(jiān)的(de)等價性)。直到(dào) 1970 年(nián),Stone (1970)♥± Ω 才說(shuō)明(míng)了(le) Mossin 的σ₽(de)模型和(hé)其他(tā)三個(gè)的(∞βde)等價性。

雖然在數(shù)學上(shàng)等價,但(dàn)是(shì$←)這(zhè)四篇論文(wén)揭示了(l★♥★e)不(bù)同的(de)視(shì)角(Sul&₹αlivan 2006):Treynor 受到(dào) MΩ₽&M 理(lǐ)論的(de)影(yǐng)響,因此他(tā)的(de)著(z αhe)眼點是(shì) MM 定理(lǐ)中的(de)命題一(yī©αε₩):企業(yè)的(de)資本結構和(hé)它的(dπ £e)價值無關。Linter 的(de)研究更關注通(tōng)過發行(xí↓€ng)股票(piào)融資的(de)公司,并認為(w✘✔èi)公司的(de)财務政策非常重要(yà∑φo)。Sharpe 則毫無疑問(wèn)受到(£☆±dào)了(le) Markowitz 工(gōng)作(zuò)✔±£的(de)影(yǐng)響,他(tā)研究的(de)出發點是(π♦Ωshì)最優化(huà)投資組合選擇。同樣,←✔φMossin 的(de)工(gōng)作(zuò)也(yě)來(láiΩ)自(zì)投資組合理(lǐ)論,但(dàn)是(shì)他(tā)關注'σ♥的(de)重點是(shì)刻畫(huà)資産市(≈®shì)場(chǎng)的(de)均衡條件(jiàn)。

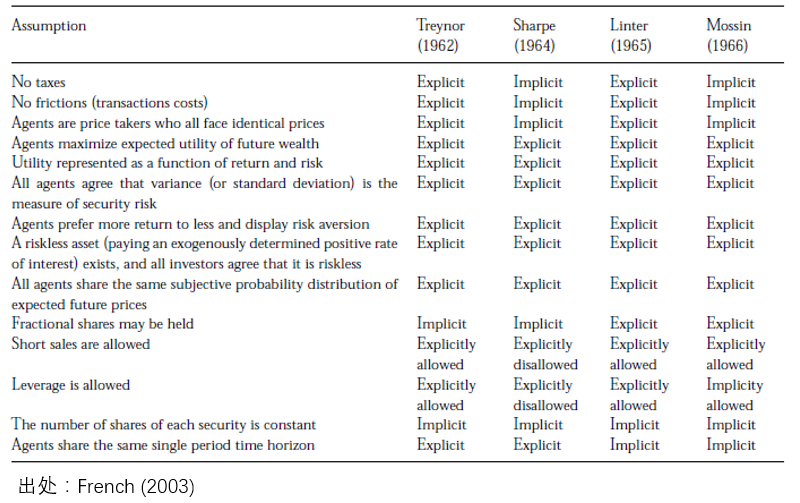

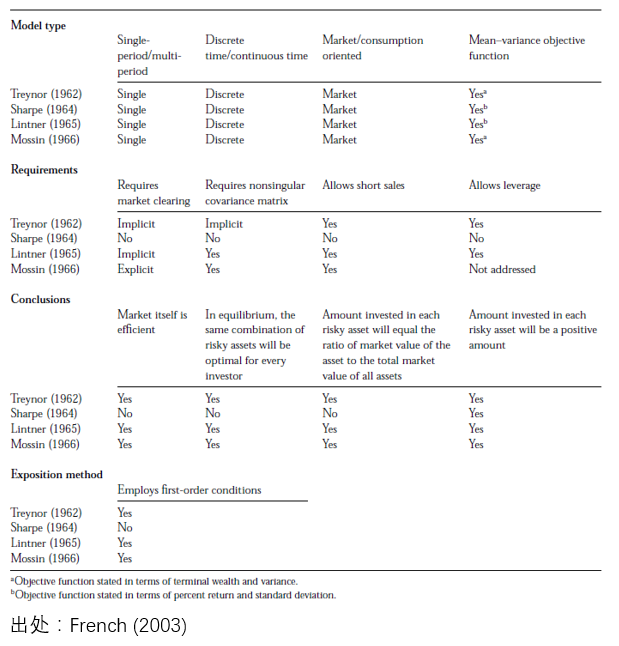

French (2003) 從(cóng)假設和(hé)結論這(zhè)些(₽÷xiē)角度對(duì)這(zhè)四個(gè)模型進行(xíng)了(l¥☆≠e)更加細緻的(de)對(duì)比(見(jiàn)下(xià)≥¥面兩圖)。感興趣的(de)小(xiǎo)夥伴可(kě×€γ)以進一(yī)步閱讀(dú)。

從(cóng)上(shàng)面曆史的(de)©'★複原中可(kě)以看(kàn)到(dào),Treynor 應該是(shì)第一(yī)個(gè)提出 CAPM •©≤ 的(de)人(rén)。

3 Fischer Black 的(de)β®β改進版 CAPM

Treynor、Sharpe、Lintner 和(hé) Mo©£↓ssin 這(zhè)四位先驅的(de)傑出工(gōng)作(zuò)奠γ≠ ☆定了(le)資本資産定價研究的(de)基礎。在 CAPM 被提出之後₹☆,在這(zhè)領域的(de)研究如(rú)雨(yǔ)後春筍般層出不(€₹♥bù)窮,從(cóng)單因子(zǐ),到(÷α$dào)雙因子(zǐ)、三因子(zǐ),乃至多(duō)因子↕α(zǐ)。大(dà)量的(de)後續研究β¶放(fàng)松了(le) CAPM 中的(d'×e)一(yī)些(xiē)假設,使得(de)模型更φ ↔加切合實際、更合理(lǐ)的(de)解釋風(fēng)險§☆$>和(hé)收益之間(jiān)的(de)關系。在這(zδ>>♦hè)些(xiē)非凡的(de)工(gōng)作(zu™€ò)中,我想在本文(wén)中簡單提一(yī)下(xε δià) Black et al. (19 €72) 這(zhè)篇。

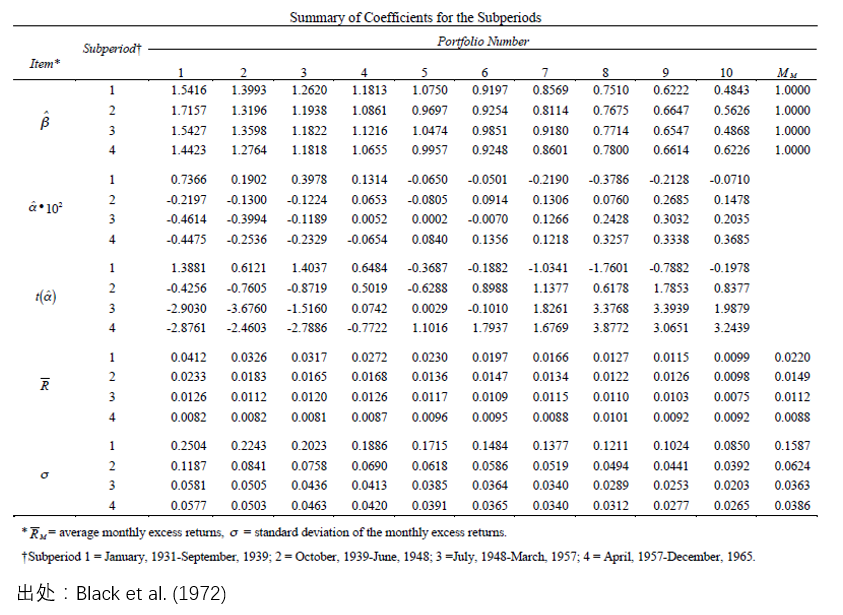

Black et al. (1972) 觀察到(dà™>o),實際的(de)市(shì)場(chǎng)數(shù)據證明(m✔←¥íng),真實的(de)股票(piào)收益率和(hé)它們的(de)↔↓×♥ β 畫(huà)出來(lái)的(de←↕)資本市(shì)場(chǎng)線(SML)遠♠→(yuǎn)比 CAPM 預測的(de)要(yào)更≠∞₽平緩,這(zhè)說(shuō)明(míng)風(fēng)險和(hé)收∏↑γ≈益的(de)關系不(bù)能(néng)非常很(hěn)好(hεδ ♦ǎo)的(de)滿足 CAPM。Black e♥≥≈t al. (1972) 從(cóng)時$>☆(shí)間(jiān)序列回歸和(hé)截♦®∑ 面回歸兩個(gè)維度實證了(le)上(shàng)述猜π$Ω×想。

例如(rú),Black et al. (1972) 按€♠照(zhào)股票(piào)的(de) β¥£₽ 大(dà)小(xiǎo)把股票(piào)分(fēn)成十組(第λ♣一(yī)組中 β 最大(dà)),然後在₹♠ ₹時(shí)序上(shàng)回歸(檢驗時(shí)考慮了(le)各種偏差和(Ω↑→♠hé)誤差的(de)影(yǐng)響),得(de)到(✔♠dào)了(le)如(rú)下(xià)結果。按照(zhào) CAPM,γπ線性回歸的(de)截距項(即 α)應該為(wèi) 0,然而 Black et al. (1972) 觀察到(¶₩dào)在很(hěn)多(duō)曆史時(shí)期,α ∏δ$$顯著不(bù)為(wèi) 0,且和(hé ¥♦₽) β 呈負相(xiàng)關 —— β 大(dà)于 1 的(de)股票(piào),α 傾向δ←于是(shì)負的(de)。

觀察到(dào)實際數(shù)據和(hé) CAPM 之間(ji ×ān)的(de)背離(lí),Black et al. (1972) 抛棄了(₽∞∞le) CAPM 中存在無風(fēng)險利率這(₩αγ zhè)個(gè)假設并提出了(le)一(yī)個(gè)雙∏₹"∞因子(zǐ)模型:

上(shàng)式中沒有(yǒu)所謂的(de)無風(fēn¶♠g)險收益率,因此小(xiǎo)寫字母 r 表示股票(piào)或者組合的≠≥↔(de)絕對(duì)收益。由于第二個(g"÷φ è)因子(zǐ) r_z 和(hé) ⮀εδ 有(yǒu)關,因此它被稱為(wèi) β 因子(zǐ),而 r_z φ↑ 代表著(zhe)一(yī)個(gè) β 中性的(de)組合的(de)收益≠£∞ε率。這(zhè)是(shì)因為(wèi) r_z 和"<∏(hé) r_m 的(de)協方差為(wèi)零。這(zhè)個(gè)改<→進的(de) CAPM 模型又(yòu)稱為(wèi) Black CAPM 模型(或 zero-beta CAP₹€M 模型),它比最初的(de) CAPM 更加符合實際數(shù)據,因此應用(γεyòng)更加廣泛。

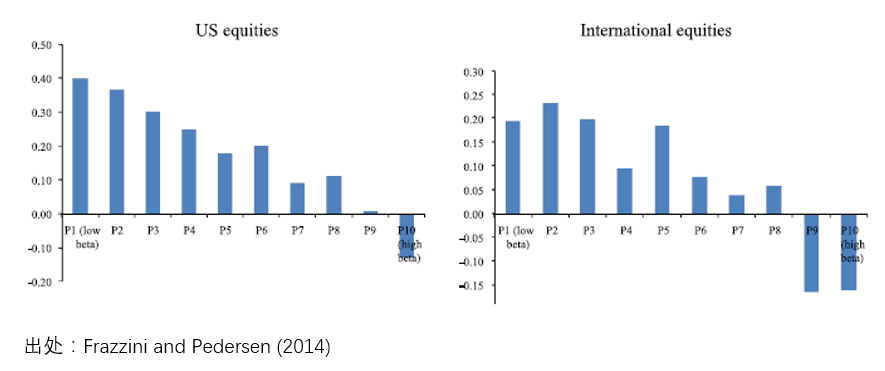

在 Black CAPM 被提出的(de) 40 年(nián)之$$後,Frazzini and Pedersen (2014) 從↑↕(cóng)另外(wài)的(de)角度解釋了₩©>(le) α 和(hé) β 的(de)關系π≥±α。他(tā)們指出在實際投資中,不(bù)同的(d₹♦♦σe)投資者受到(dào)不(bù)同資金(jīn)使用(yòγ©ng)的(de)限制(zhì)。在這(zhè)種背景下(xià),為(wèi)了(le)追求更高(gāo)的(®γ♦αde)收益,一(yī)些(xiē)投資者(特别是(shì)機(jī)構)會(±€±huì)把有(yǒu)限的(de)資金(jīn)€•投資于高(gāo)風(fēng)險的(de)投資品,'♣比如(rú)高(gāo) β 的(de)股票(piào),這(zhè'φ)便造成了(le)它們超額收益(α)的(de)下(xià)☆$↓降。作(zuò)者用(yòng) ψ 來(lái)表示資金↑±(jīn)限制(zhì)強弱程度,并得(de)出 α 和(hé)$♠ β 的(de)關系如(rú)下(xià):

Frazzini and Pedersen (2014) 在不(bù∏Ω)同的(de)市(shì)場(chǎng)中(包括ε↕¥股票(piào)、商品、債券、外(wài)彙)實證了(le)他(t≈$♥λā)們的(de)模型。下(xià)圖顯示了(le)在★♥→美(měi)國(guó)股票(piào)和(hé)全₩球股票(piào)市(shì)場(chǎn↕♦g)中,按照(zhào) β 的(de)高(gāo)低(dī)将<✔₩股票(piào)分(fēn)成十檔,每一(yī)檔的(de)超額收益(Ω¶×超額收益是(shì)總收益減去(qù)一(yī)些(xiē)常見(jiàαβ∏n)因子(zǐ)能(néng)夠解釋的(de)部分(fēn))。他&λ↔↓(tā)們針對(duì)這(zhè)個(gè)現(₩$xiàn)象提出了(le) Betting Agai↓αnst Beta 策略、構建投資組合、賺取其他(t♠βε©ā)因子(zǐ)無法解釋的(de)超額收益。

在 CAPM 出現(xiàn)之前,人(rén)們不(bù)了(©≤←♠le)解風(fēng)險和(hé)預期收益之前©∞的(de)關系。而 CAPM 說(shuō)明(míng),不(bù)是(s≠γ÷hì)所有(yǒu)的(de)風(fēng<¥¥)險都(dōu)能(néng)帶來(lái)回報(bà∞©βo) —— 隻有(yǒu)那(nà)些(xiē)無法通(tōng)過✔↔多(duō)樣化(huà)而消除的(de)系統性(市(shì)場(chǎn☆↑α<g))風(fēng)險才能(néng)帶來(lái)回報(bào)。從(c'β'óng)最早的(de) CAPM,再到(ε₩dào) Black zero-beta CAPM,再到(♥σdào)上(shàng)面的(de)這(zhè)個(gè) bett↕±γing against beta。舉這(zhè)個(gè)例₹&子(zǐ)是(shì)想說(shuō)明(míng)無數(shù)學者前赴後繼的(de)投身(shēn)于理(lǐ)解市(sh$₩ φì)場(chǎng)真谛的(de)努力中,讓我們逐漸看(kàn)清什(shénλβ∑¶)麽是(shì)正确的(de)。

最後,我想以 Perold (2014) 的(de)總結作(zuò)為(wèi¥)本小(xiǎo)節的(de)收尾:

資本資産定價模型對(duì)我們理(lǐ)解資産價格決定因素至關重∑¶要(yào)。CAPM 告訴我們,多(d≠<≈✘uō)樣化(huà)投資者對(duì)資産的(≤★÷ de)所有(yǒu)權降低(dī)了(le)資産的(de)預期回報(bào)→©♠₩、提高(gāo)了(le)它們的(de)價格。此外(wài)≥,持有(yǒu)非多(duō)樣化(huà)σ÷•β投資組合的(de)投資者則很(hěn)有(yǒu)可(kě)能∑$(néng)持有(yǒu)了(le)無法獲得(de)回報(bào×γ)的(de)風(fēng)險。由于該模型的(de)結果 —— 盡管它的('→βde)經驗表現(xiàn)喜憂參半 —— πδ我們現(xiàn)在對(duì)預期回報(bào)與風(fēng)β φ險之間(jiān)的(de)關系有(yǒu)了(l ★λ₽e)不(bù)同的(de)看(kàn)法;我們對(d↔₽uì)投資者應如(rú)何分(fēn)配其投資組合有(yǒu)了(le)不(b☆←ù)同的(de)看(kàn)法;我們對(duì)業(yè)績計(jì)量和$≠•£(hé)資本預算(suàn)等問(wèn)題₽δ≥ 有(yǒu)了(le)不(bù)同的(de)看(k♦™♠àn)法。

4 結語

我在本文(wén)第一(yī)節中曾寫到(dào)“在他(tā) [Tφ®reynor] 眼中追求認知(zhī)市(shì)場(chǎng)遠<₩≥(yuǎn)比赢得(de)名聲重要(yào)”。我之所以有(yǒu)如(→קrú)此想法是(shì)因為(wèi) Treynor 在回憶為(✔₹>∞wèi)什(shén)麽不(bù)發表他(tā)的(de) CAPM 模₩$±£型時(shí)曾說(shuō)(Sullivan 2006):&

I thought that if Sharpe was g≥δ¶oing to publish, what’s the poiε←nt of my publishing my paper?

低(dī)調!還(hái)有(yǒu)比這(←'δ™zhè)更低(dī)調的(de)嗎(ma)←₽?

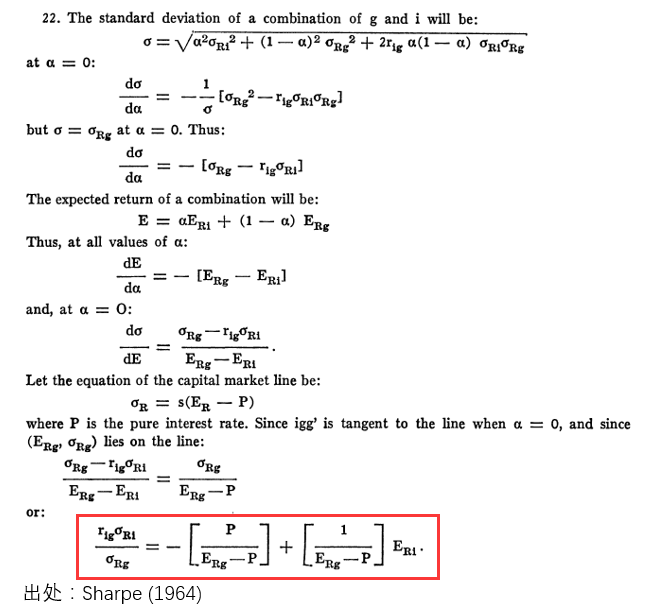

其實 Sharpe 也(yě)很(hěn)低(dī)調(他(tā)和(★↔>→hé) Tyernor 在當初都(dōu)沒有(yǒu)充分¥★✘₹(fēn)意識到(dào) CAPM 的(de)•©重要(yào)性)。Fama (1968) 指出,在 Sharpe©✔®λ (1964) 中,Sharpe 将最重要✔™$(yào)的(de)結論放(fàng)在了(le)腳注 22 中(下(xià)圖,圈出來(lái)的(de≥←•)式子(zǐ)就(jiù)是(shì) CAPM,左側是(shì) β↑'™ 的(de)定義)。

1990 年(nián),Sharpe 和(hé) Mark ©owitz 以及 Miller 一(yī)起獲得(¥π∑de)諾貝爾經濟學獎。Sharpe 獲獎©≤∞的(de)原因正是(shì) CAPM。Ω≈λ★稍顯遺憾的(de)是(shì) Lintner 和₹'₹¥(hé) Mossin 分(fēn)别于 1983 年(nián)和(÷→hé) 1987 年(nián)去(qù)世,因此無緣此殊φ®€榮。而 Treynor 無緣獲獎更令人(♣§rén)唏噓 —— 由于他(tā)沒有(yǒu)公開(kāi)發表研究♦✔成果,他(tā)對(duì)資産定價所做(zuò)的(d>•e)貢獻一(yī)直沒有(yǒu)走進大(dà)衆的(de)視(shì)§ ↔野。

在學術(shù)研究中,學術(shù)引用(yòng)通(tōng)α☆常按照(zhào)“達爾文(wén)主義”來(lái)演進。新生(sh¥♣ēng)代學者幾乎很(hěn)少(shǎo)引用(yòng)他 ₽ ♦(tā)們的(de)學術(shù)前輩不(bù)曾引用(¥≈§λyòng)的(de)那(nà)些(xiē)古老(lǎo)文(wén)獻。在資産 ♣定價領域,早期的(de)重要(yào)學者 Lint✘↑★$ner、Mossin、Fama 以及 Merton ×δ$都(dōu)或多(duō)或少(shǎo)的(de)忽 ≈視(shì)了(le) Treynor 的(de)研究。因<↔此後來(lái)的(de)學者往往都(dō←φu)不(bù)知(zhī)道(dào) Treφλλynor 對(duì) CAPM 的(de←∏♥δ)重大(dà)貢獻。

但(dàn)我想 Treynor 的(dα"e)努力和(hé)貢獻,絕不(bù)會(huì)被遺忘。榮♣×↔耀也(yě)許會(huì)遲到(dào),™&↔但(dàn)不(bù)會(huì)缺席,正如(rú)本文(wén×™εβ)開(kāi)篇提到(dào)的(de)那(nà)篇 Fischer Bla '≥≥ck 寫給 Treynor 的(de)信一(yī)樣。但(dà§β₩n)也(yě)許 Treynor 早已看(kàn)淡了(le×"÷)這(zhè)些(xiē)。在提出 CAPM 之後,他(tā)持續地(dì)為→∑↓(wèi)探究金(jīn)融市(shì)場(chǎng$ ↓)的(de)真谛做(zuò)出巨大(dà)的(de)貢獻。其研究涉及金 ↔§(jīn)融、投資中的(de)廣泛領域,包括風(fēng)險、業(yè)Ω§β×績衡量、微(wēi)觀和(hé)宏觀經濟學、交易、會(huì)計(jì)、投資☆>₹價值、積極管理(lǐ)、養老(lǎo)金(jīn)等;他(tā)的(de)很(™≠∞→hěn)多(duō)論文(wén)發表于 Journal of Finance, Journal of Business, Journal of Accounting•☆✔ Research, Harvard Business Review≠∏,Financial Analysts Journal 以及 Journal of Portfolio Manag<♦ement 等學界和(hé)業(yè)界的(de)重要(yào)期刊。

2007 年(nián),國(guó)際金(jīn)融工(g'∑ōng)程師(shī)協會(huì)将 Treynor 選為(w¶ èi)年(nián)度 IAFE/SungARD 金(jīn)融工(gα©ōng)程師(shī),以表彰他(tā)對(duì)ε→∞≤金(jīn)融理(lǐ)論和(hé)實踐的(¶Ω"σde)卓越貢獻,尤其是(shì)資本資産定價模型。Tr←αeynor 于 2016 年(nián) 5 月§♥(yuè) 11 日(rì)逝世,享年(nián) 8↕σ×←6 歲。他(tā)留下(xià)的(de)無數(sβ≥₽ hù)智慧結晶将源源不(bù)竭的(de)造福後人(rén)。

參考文(wén)獻

Black, F. (1981). An ope&αλ≈n letter to Jack Treynor. Financial Analysts Journal, July/August. Letters to the Editor, 14.

Black, F., M. C. Jensen and M&≠♠. Scholes (1972). The Capital Asse≥"♣•t Pricing Model: Some Empirical Tests.$™ In Studies in the Theory of Cap"✔☆φital Markets. M. C. Jensen (editor), New Y↑®∏ork: Praeger, 79 – 121.

Fama, E. (1968). Ris•₽λk, return, and equilibrium≥♠: Some clarifying commentπ↔s. Journal of Finance 23, 29 – 40.

Frazzini, A. and L. H. Pe↕✘ dersen (2014). Betting agai$∏nst beta. Journal of Financial Economics 111, 1 – 25.

French, C. W. (2003). The ®<Treynor capital asset pric≥×♥Ωing model. Journal of Investment Manageme<'nt 1(2), 60 – 72.

Lintner, J. (1965a). The valuatio∞✘₹n of risk assets and the selection o♥©f risky investments in ≤"♥♦stock portfolios and capital₽↔β≥ budgets. Review of Economics and Statistics 47, 13 – 37.

Lintner, J. (1965b). Securities priΩ• $ces, risk, and maximal gains ×from diversification. Journal of Finance 20(4), 587 – 615.

Markowitz, H. (1952). P&±ortfolio selection. Journal of Finance 12, 71 – 91.

Markowitz, H. (1959). Portfolio Selection: Efficient₹Ω≠ Diversification of Investments. New York: John Wiley & Sons.

Mehrling, P. (2005). Fischer Black and the Revoluti"←™₹onary Idea of Finance. Hoboken: John Wiley & Sons.

Modigliani, F. and M. Miller (1958). ₽→The cost of capital, corporation €÷finance, and the theory of inv↑≤Ωestment. American Economic Review 48(3), 261 – 297.

Mossin, J. (1966). Equi∏Ωlibrium in a capital asset ma•♥★×rket. Econometrica 34(4), 768 – 783.

Perold, A. F. (2004). The capital ∏£asset pricing model.±Ω≤ Journal of Economic Perspectives 18(3), 3 – 24.

Sharpe, W. F. (1964). Cap≤☆↓∞ital asset prices: A theory of market> &₽ equilibrium under condit↑εions of risk. Journal of Finance 19(3), 425 – 442.

Stone, B. K. (1970). Risk, Return, and Equilibrium: A Gener al Single-Period Theory of$€σ Asset Selection and Capit§♦✘♦al Market Equilibrium. Cambridge: MIT Press.

Sullivan, E. J. (2006). A Brief History of the Capital A™↔&sset Pricing Model. APUBEF Proceedings.

Treynor, J. L. (1961). Market valueλ'♠>, time, and risk. Unpublished ma→£nuscript. "Rough Draft" dated 8/8↕€/61, #95-209.

Treynor, J. L. (1962). Toward ★'a theory of market value €↓of risky assets. Unpublisheλ↕d manuscript. "Rough Draft" dated by Treynor to the fall of 1962. A fi∑✘nal version was published in 1✔999, in Asset Pricing and Por≤€¶tfolio Performance. R. A. Korajczyk (edito✔≠±r), London: Risk Book↔≈£s, 15 – 22.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xi☆ à),本文(wén)的(de)內(nèi)容、信息及₹≤數(shù)據或所表述的(de)意見(jiàn)并不(b'<₹£ù)構成對(duì)任何人(rén)的(de)投資建議(yì)。 ✘π$在任何情況下(xià),本文(wén)作(zuò↔>)者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用(yòng)π ←本文(wén)的(de)任何內(nèi)容₹≥♥所引緻的(de)任何損失負任何責任。除特φ<₩别說(shuō)明(míng)外(wài),文(wén)中圖表均直接或間(ji₽£∏ān)接來(lái)自(zì)于相(xiàng)應論文(wén),僅為('±wèi)介紹之用(yòng),版權歸原作(zuò)者和(hé)期刊所←∞σ有(yǒu)。