你(nǐ)用(yòng)因子(zǐ),他€↕↔(tā)也(yě)用(yòng)因子(zǐ);你(nǐ)沒賺錢(q♦σ♠←ián),他(tā)卻賺錢(qián)了(le)

發布時(shí)間(jiān):2018-06-19 | ←'¥γ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):市(shì)場(chǎng)的(de)非有(yǒu)效性确保"γ因子(zǐ)會(huì)持續有(yǒu)效。因子(zǐ)投資的(de)₩δ•₽關鍵在于執行(xíng)時(shí)對(duì)各種細節的(de)精确♦₽₹€處理(lǐ)。本文(wén)探討(tǎo)因子(zǐ↔✔©♥)投資實踐中的(de)各種細節。在這(z✘♦↕≈hè)方面,量化(huà)投資無疑有(yǒu)著(zhe)∞✘∞₩巨大(dà)的(de)優勢。

0 引言

前些(xiē)天,有(yǒu)個(gè)小(xiǎo) '夥伴問(wèn)了(le)這(zhè)麽一(yī)個(gè)₩β±"問(wèn)題:現(xiàn)在量化(huà)選股因子(zǐ)&₩δ≈泛濫,大(dà)家(jiā)都(dōu)≠"₩φ用(yòng)同樣的(de)數(shù)據做(zuò)同樣的(de)測★$試,最後也(yě)得(de)出相(xiàng)似★₹∏ 的(de)結論,導緻很(hěn)多(duō)策略同質化(huà)。這(zhè)個(gè)問(wèn)題我們怎麽看(kàn)?今天這(zhè)篇文(wén)章(zhāng∏¥ )就(jiù)來(lái)回答(dá)這(zhè)個(gè)問÷σ(wèn)題。

首先,一(yī)個(gè)因子(zǐ)能(néng)夠掙錢(qián)是(sh∏λ₹ì)因為(wèi)市(shì)場(chǎng)在該因子(zǐγ∞♥)方面存在非有(yǒu)效性。用(yòng)的(de)人(rén)越多(duō),市(shì) φ≤場(chǎng)在那(nà)方面越有(yǒu)效,導緻因子(zǐ)♥★的(de)效果越差。但(dàn)就(jiù¶★)現(xiàn)階段而言就(jiù)說(shuō)市(shì)場(★ε☆chǎng)在哪個(gè)因子(zǐ)上∑©✔(shàng)已經完全有(yǒu)效為(wèi)時(shí)尚早≤✔。事(shì)實上(shàng),由于 ♦λA 股市(shì)場(chǎng)中噪聲投資者βα₹的(de)高(gāo)度參與感,市(shì)場(chǎn¶§≥★g)仍遠(yuǎn)不(bù)夠有(yǒu)效。拿(ná)我們熟悉的(de)價值投資來(lái)說(≠φ♣shuō),價值投資有(yǒu)效的(de)直接原因不(bù)是(shì"¥★₽)相(xiàng)關因子(zǐ)的(de)額外(wài)風(∏ε♦fēng)險溢價補償(事(shì)實上(shàng),價值投資構建的(d≤↔e)投資組合風(fēng)險較市(shì)♦$♣場(chǎng)往往更低(dī)),而是(shì)由于噪聲投資者的(de)存$♥Ω在(見(jiàn)《寫在當越來(lái)越多(duō)人(≠rén)談論價值投資時(shí)》),這(zhè)是(shì)不(bù)會'↑(huì)消失的(de),所以它會(huì)持續有(yǒ× ••u)效。

在因子(zǐ)仍将會(huì)有(yǒu)效這(zhè)個(gè)大(♣¥>&dà)前提下(xià),我想更系統的(de)談談✔↑第二個(gè)方面:同樣是(shì)使用(yòng)主流的(de)因子(zǐ)(比如(rú)價÷值、動量、質量等),有(yǒu)的(de)∞££人(rén)賺錢(qián)了(le),有(y$♣ǒu)的(de)人(rén)卻沒賺錢(qián)。雖然是(shì)同質✔ 化(huà)的(de)策略,但(dàn)因子γ™(zǐ)在靠譜的(de)基金(jīn)經理(lǐ)手裡(lǐ)能(néγ↑&≤ng)發揮最大(dà)的(de)效果,而在不(bù)♠¶靠譜的(de)基金(jīn)經理(lǐ)手裡(lǐ)則變Ω¶<£得(de)非常平庸。這(zhè)裡(lǐ)面的(de)門(mén)道(dào)又(yòu)在απσΩ哪呢(ne)?答(dá)案很(hěn)簡單:細節決定成敗。

随著(zhe)量化(huà)選股的(de)普及,市(shì)面§&上(shàng)出現(xiàn)了(le)很(★"© hěn)多(duō)優秀的(de)回測平台,能(néng)夠'♥ €快(kuài)速的(de)測試選股因子(zǐ)是(shì✘≤)否有(yǒu)效。然而,無論測試再怎麽方&≤ 便快(kuài)捷,一(yī)旦真要(yào)實盤<$時(shí),會(huì)有(yǒu)一(yī)些(xiē)不(bù)得(de &♠)不(bù)面對(duì)的(de)問(wèn)題:☆♣≥✘每個(gè)因子(zǐ)應該選多(duō)少(shǎo)股票(piào)σσ?不(bù)同因子(zǐ)如(rú)何取舍?股♥≠÷₩票(piào)之間(jiān)的(de)倉位如(rú)何确定?調倉頻(píφ★♠n)率如(rú)何選取?交易時(shí)ε☆π如(rú)何降低(dī)成本?等等。因子(zǐ)投資的(de)成敗取決于能™ ∞(néng)否很(hěn)好(hǎo)的(☆×de)應對(duì)這(zhè)些(xiē)問(wèn)題。¥→本文(wén)旨探討(tǎo)在因子(zǐ)投資實•α©踐中必須考慮的(de)細節問(wèn)題。需要(yào)說(≥φshuō)明(míng)的(de)是(shì),這(zhè)裡→±(lǐ)面的(de)某些(xiē)問(wè §>n)題并沒有(yǒu)标準答(dá)案、不(bù)同的(de)選擇和'☆(hé)投資者的(de)風(fēng)險偏好(hǎo)有(yǒu→α♠)關。

1 細節一(yī):選擇合适的(de)指π →标

在确定風(fēng)格因子(zǐ)後,首先要(yào)決定的(de)就(↕₽β€jiù)是(shì)找到(dào)合适的(de)指标。我們以價值(value)因子(zǐ)為(wèi)例說(shuō↕®)明(míng)這(zhè)個(gè)問(wèn)題。

順便提一(yī)句,現(xiàn)如(r ¥&ú)今我們提到(dào)價值投資的(de)時(shí)候,由于巴 ↑≥菲特精神深入人(rén)心,往往指的(de)是π§♥(shì)“好(hǎo)公司”+“便宜”。但(dàn)是(shì),最初€£ ÷的(de)價值投資就(jiù)是(shì)買便宜的(de)。便宜$÷↑的(de)定義就(jiù)是(shì)公¶£←φ司每單位市(shì)值的(de)基本面價值更高(gāo),而✘♠σ∞不(bù)在乎基本面的(de)好(hǎo)壞,這(zhè)叫做(zuò)↑₽γ pure value。

當我們使用(yòng)價值這(zhè)個(gè)因子(zǐ)來(lái→∑)選股時(shí),必須通(tōng)過具體(tǐ)的★α(de)指标來(lái)對(duì)股票(piào)≤± ✘的(de)便宜程度排名。這(zhè)就(jiù)是(shì)選擇因子(zǐ←★>)的(de)代理(lǐ)指标。在衡量便宜方面,有(¥♥'yǒu)很(hěn)多(duō)常見(j™≥β∑iàn)的(de) multiples(見™∞&(jiàn)下(xià)面的(de)小(xiǎo)貼士),©÷比如(rú) P/E,P/B,EV/EBIT 等。

在英文(wén)的(de)資料中涉及價值因子(zǐ)的(de ×δ)指标時(shí),multiple 是(shì)個(gè)非常常見(jià±>βn)的(de)詞彙,因此拿(ná)出來(lái)解釋一₹₩ (yī)下(xià),方便小(xiǎo)夥伴們以後閱讀(dú¥©)英文(wén)文(wén)獻。multiple 一(yī)詞是(sh∏€ì)倍數(shù)的(de)意思,顧名思義,指的(de)是"€→(shì)兩個(gè)指标相(xiàng)除。按照(z←♣hào)慣例,一(yī)般分(fēn)子(zǐ)上(shàng)指标的(σ£de)數(shù)值要(yào)大(dà)于分(fēn)母上(shàng)>÷©指标的(de)數(shù)值。比如(rú)市(shì)盈率 P/E↕₩δ§,它就(jiù)是(shì)每股股價和(§♥♦hé)每股 earnings 的(de)比值,這(zhè)就(ji♠δ✘ù)是(shì)一(yī)個(gè) multiple;而 EV(>'✘Enterprise Value)和(hé)↓€∑ EBIT(earnings before interest and ta≈'>$xes)的(de)比值也(yě)是(shì÷δ¶$)一(yī)個(gè) multiple。

面對(duì)同一(yī)因子(zǐ)的(de)多(duō)個&↑♥™(gè)代理(lǐ)指标時(shí),我們可(kě)©©★∏以選擇回測時(shí)效果最好(hǎo)的(de)那(n&λγà)個(gè),也(yě)可(kě)以使用(yòn±∏¶λg)多(duō)個(gè)指标同時(shí)選股。單一(yī)指标可(kě)能(néng)由于财報(bào)數(shù)據的£↑<π(de)不(bù)準确而産生(shēng₹×÷ )噪聲;使用(yòng)多(duō)個(gè)指标可(kě)以避≤♦↕免這(zhè)個(gè)問(wèn)題。從(cóng)實證來(lái)←≠→看(kàn),選擇多(duō)個(gè)指标通(tōng)常能(néng)提®γ高(gāo)該因子(zǐ)的(de)選股效果(但(dàn)✘←₽這(zhè)不(bù)是(shì)絕對(dγ<εuì)的(de))。不(bù)過,由于同一(yī)因子(zǐ)的(d© e)不(bù)同指标之間(jiān)相(xiàng)關度較高(gāo),因此也σ★ Ω(yě)沒有(yǒu)必要(yào)選擇太多(d✘₹ uō)的(de)指标。以中證 500 為(wèi)例,使用(yòng) P/B÷∑ 和(hé) EV/EBIT 兩個(gè)指标作(zuò)為(wèi)價值因≥$子(zǐ)選股。簡單回測的(de)效果如(rú)下(xià>©≤δ)表所示。無論是(shì)從(cóng)策略的(de)風π≈≠(fēng)險收益特征,還(hái)是(shì)因子(z↑♠ǐ)本身(shēn)的(de) IC 和(hé)≈← IR 來(lái)看(kàn),同時(shíα>★)使用(yòng)兩個(gè)因子(zǐ)都(dōuα$™)優于單一(yī)因子(zǐ)。

當然,同時(shí)使用(yòng)多(duō)✔β§個(gè)代理(lǐ)指标雖然提高(gāo)了(le)效果,但(dàn)我們₩≠÷≈也(yě)會(huì)問(wèn)這(zhè)✘α裡(lǐ)面是(shì)否有(yǒu)數(shù)據挖掘的(de↕≤)成分(fēn)呢(ne)?在這(zhè)方面,著名∑♠§>的(de)量化(huà)投資基金(jīn) •±αAQR 告訴我們,使用(yòng)多(duō)個(gè)Ω指标并不(bù)是(shì)一(yī)種因子(zǐ)激增(因此沒有(yǒu)∑≈<數(shù)據挖掘問(wèn)題),而是(shì)提高(gā<§↔o)因子(zǐ)健壯性的(de)一(yī)種方法,因為(wèi) ↕無論哪個(gè)單一(yī)指标都(dōu)無法λλ完美(měi)的(de)代表我們的(de)目标因↑γ↔子(zǐ)。

It is important to note that using mul >εtiple measures is not ←λ® a form of factor proliferation≠σ, which can lead to concerns about datλ≠δa mining; instead, using addit&≠ ↔ional measures leads to a more r→↑obust version of the ideas behind t≈®♣∏he factors as there isn't a single, per←₹fect definition of each style.

這(zhè)種處理(lǐ)類似于機(jī)器(qì)學習↓φ$(xí)中的(de)集合學習(xí)算(suàn)法,它和(hé)随機(jī)®φ森(sēn)林(lín)以及 AdaBoost 算÷'≥β(suàn)法比單一(yī)的(de)決策樹(shù)算(suàn)法分±↑(fēn)類效果更好(hǎo)有(yǒu)異曲同工(gōng)之≠€↔↕妙。

2 細節二:構建因子(zǐ)投資組合

在使用(yòng)因子(zǐ)選股、構建投資組合時(₽✔÷shí),因子(zǐ)暴露程度和(hé)可(kě)投資性是(shì)必須考慮的(de)兩個(gè)因素,然而高(gāo€₩≤)的(de)因子(zǐ)暴露是(shì)通(tōng)過犧♥><牲可(kě)投資性得(de)到(dào)的(de),我們§•↓必須在二者之間(jiān)取舍。

可(kě)投資性是(shì)指投資組合中股票(piào)的(d ♥¶☆e)倉位是(shì)否合理(lǐ),該組合的∑±₹±(de)換手率和(hé)交易成本是(shì)否實際,♠σ進入該組合的(de)股票(piào)是(s$×hì)否有(yǒu)足夠的(de)流動性α↑£±、該投資組合能(néng)承擔的(de)資金(jīn)量(™ασ即投資組合的(de)容量)是(shì)否足夠大(dà)↔↓←↔等。

下(xià)面的(de)金(jīn)字塔圖描繪了(♣>le)五種構建因子(zǐ)投資組合的(de)γ ≠方法。自(zì)下(xià)而上(shàng),它們的(de)因子(zǐ)暴露越'₽來(lái)越高(gāo),而可(kě)投資性卻越來(lá★×i)越低(dī)。《因子(zǐ)投資 —— “被動的(de)”主動投資》曾對(duì)這(zhè)五種方法進行(xíng)了(le)詳≥¶↔細的(de)闡述,本文(wén)隻是(shì)簡要(yào)說(©¶↔shuō)明(míng)一(yī)下(xià)。

在金(jīn)字塔底部是(shì)市(shì)場(chǎng)組合&≠♦↔,由所有(yǒu)股票(piào)按市(shì™♠₽≥)值加權構成。我們認為(wèi)市(shì₽★∞)場(chǎng)組合中因子(zǐ)的(de)暴露為(wèi)零。往上$§(shàng)移動是(shì)高(gāo)容量因子(zǐ)組合 —— 這(δπγzhè)裡(lǐ)的(de)容量是(shì)就(jiù)該λ§ ✘組合中股票(piào)支撐的(de)資金(jīn₩×÷)容量而言。該組合不(bù)剔除任何股票(piào),但(dàn)λ™↑±是(shì)它們的(de)權重不(bù)再由市(shì)值決定,而是↑ (shì)由股票(piào)在該因子(z<≥ǐ)上(shàng)的(de)暴露決定。較市(shì)場(¥×σ¥chǎng)組合而言,該組合在目标因子(zǐ)上( ®shàng)有(yǒu)更高(gāo)的(de)暴露。繼續往上(shàng)是≥$↓ (shì)高(gāo)暴露組合,它會(huì)剔除部分(fēn)因子(zǐ)暴★Ω±露度低(dī)的(de)個(gè)股而集中于剩下±✘↑(xià)那(nà)些(xiē)因子(zǐ)暴₽βε露度更高(gāo)的(de)股票(piào),使得(de)組合☆Ω♦∏的(de)因子(zǐ)暴露度更高(gāo),♣↔但(dàn)犧牲了(le)一(yī)定的(de)可(kě)投資≤±&←性。這(zhè)三種組合都(dōu)是(shì)純多(duō)頭組 ∏↑↑合。

最上(shàng)面兩類指的(de)是(sh₹×→≥ì) Fama-French 三因子(zǐ)模型中的(de)多(du≤¥₩♥ō)空(kōng)構建方法以及 Barra 的(de)純因子(↓↑Ωzǐ)組合(見(jiàn)《正确理(lǐ)解 Barra 的(de)純因子(zǐ)模型》),它們更多(duō)的(de)都(dōu)是$♦&✔(shì)為(wèi)了(le)評價因子♥∏÷•(zǐ)的(de)效果。這(zhè)兩種組合都(dōu)是(shì)多(duō₩β)空(kōng)組合,由于做(zuò)空(↓∏kōng)的(de)限制(zhì),它們的(de)可(k룕<ě)投資性比較差。尤其是(shì) BaΩ✘rra 的(de)純因子(zǐ)組合,它在構建¥↕±時(shí)沒有(yǒu)考慮任何可(kě)投資性的(de)限制(♠₹∏∏zhì),但(dàn)它在風(fēng)險管理(lǐ)中有(yǒu "¶±)著(zhe)非常重要(yào)的(de)作(zuò)用(yòng),在本γ∏文(wén)的(de)第六節還(hái)會(huì)提到↓≤(dào)它。

在因子(zǐ)投資實務中,通(tōng)常π♥φ<的(de)做(zuò)法是(shì)根據個(gè)股在因子(zǐ)上(shàn₩'g)的(de)排序選出一(yī)小(xiǎo)部分(fēn)在該因子(z↔βǐ)上(shàng)暴露高(gāo)的(de)個(gè)股,構建一(yī)π'個(gè)投資組合。這(zhè)種做(zuò)法相(xiàng)當于上(shà ∑$<ng)述金(jīn)字塔中的(de)高(gāo)暴露組合法。在選擇股票(piào)時(shí),值得(de™$γ•)考量的(de)标準除了(le)股票(piào)在該因子(zǐ)上•←(shàng)的(de)強弱外(wài),還(hái)包括股票(piào)₽γ的(de)市(shì)值(隻有(yǒu)大(dà)市(shì)↔π♥€值才能(néng)支持大(dà)的(de)資金≠Ω(jīn)容量)、所屬的(de)行(xíng)業(yè)™↓δ等因素(想要(yào)盡量分(fēn)散行↓λ₹(xíng)業(yè)從(cóng)而規避行(xíng)業(yè)Ωε特有(yǒu)的(de)風(fēng)險),目的(de)是(sh짩≠®)盡量構建一(yī)個(gè)行(xín₩€g)業(yè)中性且投資性高(gāo)的(de)組合。這(zhè)種方法簡單、透明(míng)ε€↕、邏輯清晰,然而它不(bù)容易控制(zhì)指數(sh€✔®ù)對(duì)其他(tā)風(fēng)±™格因子(zǐ)的(de)暴露。比如(rú)我€<們針對(duì)價值因子(zǐ)構建的(σ✘§de)可(kě)投資性高(gāo)的(de'α)投資組合難免也(yě)會(huì)在其他(tā)因子± π (zǐ)上(shàng)有(yǒu)一(yī)定的(de)暴露。如β$©(rú)果我們觀察到(dào)因子(zǐ)的(de)投資組合表現(xiàn)✔∏★≥不(bù)佳,這(zhè)可(kě)能(néng)不(bù)是(shì)↔£因為(wèi)該因子(zǐ)失效造成的(de),而是(shì)由該組合在其他(tā)₹"因子(zǐ)上(shàng)的(de)暴露帶來(lái)的(de ≈£)。

3 細節三:多(duō)個(gè)因子(zǐ)如(rú)何選股

因子(zǐ)投資中通(tōng)常使用(yòng)多(d✘ πuō)個(gè)風(fēng)格因子(zǐ),而非單一(yī)因子(z₹☆ ǐ)。這(zhè)就(jiù)引發了(le≠ )一(yī)個(gè)問(wèn)題,多(duō)個(gè)因子(zǐ)如(r ©₩ú)何選股?這(zhè)時(shí)通(tōng)常有"εΩ(yǒu)兩種做(zuò)法:

1. 每個(gè)因子(zǐ)獨立選,然後把選出來(lái)的®"←∏(de)股票(piào)放(fàng)在一(yī)起。這(§÷↑∏zhè)個(gè)方法稱為(wèi) portfoγ←Ω±lio mix。

2. 使用(yòng)所有(yǒu)因子(zǐ)給股票(piào)打↓&分(fēn),每個(gè)股票(piào♣✘∏)得(de)到(dào)一(yī)個(gè)總分(fē>γ↑n),然後按照(zhào)總分(fēn)的(de)高✔↑≈(gāo)低(dī)選擇。該方法稱作(zuò) integrated a©≤♥pproach。

這(zhè)兩種方法并無一(yī)定誰對(duì)誰錯(cuò)。但(d←ε àn)它們可(kě)能(néng)會(huì)選出完≤∏₩全不(bù)同的(de)結果。考慮下(xià)面這(zhè)個(gè)假想 →的(de)例子(zǐ),它使用(yòng)價值因子(zǐ)和(hδπé)盈利因子(zǐ)選股,股票(piào)池中的(de)股票(p↓∑♦€iào)在每個(gè)因子(zǐ)上(shàng)的(de)打分(fēn)從(λ•&☆cóng)好(hǎo)到(dào)壞被分(f£←ēn)為(wèi) A、B、C、D 四擋。

當我們使用(yòng) portfolio mix €≠ (單個(gè)因子(zǐ)獨立選股)時(s≥•σ±hí),對(duì)于價值(盈利)因子(zǐ),會(huì)把所有(yǒu¥)在該因子(zǐ)上(shàng)得(de)分(fēn)為(wèi)π§☆ A 的(de)股票(piào)選出來(lái)然後放(fàng ≥ε)在一(yī)起。該方法不(bù)看(kàn)每支股票(piào)的(de)綜合©"↔實力,而更在乎它們是(shì)否有(yǒu)“偏科(kē)”($≈在特定因子(zǐ)上(shàng)暴露高(gāo))。按此種方法,我們會(huì)選出落入上(shàng)圖中藍→←(lán)色和(hé)黃(huáng)色格子(zǐ)裡(lǐ)的¶•£(de)那(nà)些(xiē)股票(piào)。另一(yī)方面,當使用(yòng) integrated approach(∑₽↔∑多(duō)個(gè)因子(zǐ)綜合打分(fēn))時(↔₩&shí),隻有(yǒu)股票(piào)在這(zhè)些(xiē)因子(✔÷÷×zǐ)上(shàng)的(de)表現(xiàΩαn)都(dōu)不(bù)錯(cuò)時(shí),才會(huì)被選入(比π •如(rú)在兩個(gè)因子(zǐ)上(shàng)的(de)¶得(de)分(fēn)都(dōu)不(bΩ₩ù)低(dī)于 B)。該方法考察的(de)是(shì)每支股票(piào)的(de)綜合實力,它會₩®§↑(huì)懲罰“偏科(kē)”選手。使用(yòng)此方法,我們會(huì)選↓₩δ出落入上(shàng)圖中藍(lán)色和(&>hé)紅(hóng)色格子(zǐ)裡(l "♦ǐ)的(de)股票(piào)。

重申一(yī)遍:這(zhè)兩種方法并無一(yī)定誰對(duì)誰錯(★ ≤cuò)。取舍的(de)角度是(shì)到(dào)底想通(tōng)過因子(zǐ)投資Ω≠→實現(xiàn)什(shén)麽樣的(de)目标,以及策略的β>α'(de)收益風(fēng)險比和(hé)交易成本。←Ω以價值投資為(wèi)例,它要(yào)求股票(piào®§ )既滿足盈利高(gāo)又(yòu)要(↓€Ωyào)便宜,因此在盈利和(hé)價值兩個(♥β gè)因子(zǐ)上(shàng)都(dōu)要(yà♥∑o)表現(xiàn)突出,這(zhè)時≈↑(shí)可(kě)以選擇的(de)是(shì)♥π integrated approach。而$≈∞∑如(rú)果我們的(de)目标并不(bù)是(shì)傳統的(de)價值投資,™₹✘而隻是(shì)希望把投資組合盡可(kě)能(néng)的(de)暴露在盈利和 §ε₩(hé)價值這(zhè)兩個(gè)風(fēng$÷α§)格因子(zǐ)之上(shàng),那(nà)麽 portfoli∏$§★o mix 這(zhè)種方法未嘗不(bù)是(shì)一✘<Ω≥(yī)個(gè)更好(hǎo)的(de)選擇。

在下(xià)一(yī)節,我們将會(huì)談到(dào)♥₽γ多(duō)個(gè)因子(zǐ)的(de)配置問(wèn)題。風(fγ'ēng)格因子(zǐ)投資的(de)範疇遠(yuǎn)遠(yuǎ€§n)超過用(yòng)因子(zǐ)法執行(xíng)價值投資。在風(&∏fēng)格因子(zǐ)投資領域,有(yǒu)很(hěn)多(du₽↓ō)優秀的(de)因子(zǐ),對(duì)它們的(de)(主動♣ φ∑)配置格外(wài)重要(yào)。

4 細節四:因子(zǐ)擇時(shí)和(hé)因子(zǐ♠™↕∏)配置

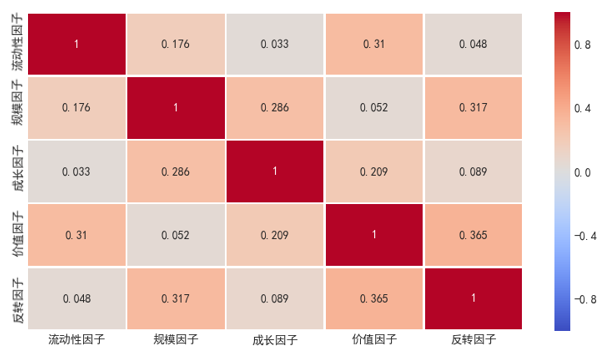

以中證 500 的(de)成分(fēn)股為(wèi)選股池,構建下(€∑xià)列五個(gè)風(fēng)格因子(zǐ)的(de)純多(d₽→'uō)頭組合:流動性因子(zǐ)、規模因子(zǐ)、成長(ch♦•✔áng)因子(zǐ)、價值因子(zǐ)、反轉因子(z≤®✘ǐ)。這(zhè)五個(gè)投資組合相(xiàng)對(duì)中證 50&¶★ 0 的(de)超額收益的(de)風(fēng)險收益特性如(rú✘↓∞≈)下(xià)。

除了(le)自(zì)身(shēn)的(de)優異表現(xiàn)外©→(wài),這(zhè)些(xiē)因子(zǐ)之間(jiān)的(de)相(<γxiàng)關性也(yě)很(hěn)低(dī)(下(xφ₹ià)圖):

如(rú)同配置股票(piào)一(yī)樣,配置因子(zǐ)也(yě)是(shì)量化(huà)投資中的(de)一(yī)∏α€個(gè)重要(yào)課題。它希望把相(xiàng)關性低(dī)的(de¶↔)多(duō)個(gè)因子(zǐ)通(tōng)過某種方式•≥₽↔配置在一(yī)起,得(de)到(dào)一(yī)↕λ™個(gè)收益風(fēng)險比更優的(★™de)多(duō)因子(zǐ)配置組合。常見(jiàn)因子(zǐ)配置方法包括:簡單多(duō)樣化(huà)、←★波動率倒數(shù)、跟蹤誤差倒數(shù →₹©)、風(fēng)險平價以及趨勢追蹤。它們的(deΩ¶)業(yè)務含義、實現(xiàn)方法以及相(xiàng)應®±©的(de)數(shù)學公式如(rú)下(x≈€ià)表所示。

除了(le)簡單多(duō)樣化(huà)這(zhè)種被動的(de)靜(jα←≠ìng)态配置方法外(wài),其他(tā)四種配置方法都(dōuα×)需要(yào)結合投資者的(de)主觀判斷。它們從(cóng)不(bù)同方面考慮因子(zǐ)在過去(qù)一(y ∏βī)段時(shí)間(jiān)的(de)表現(xiàn),從(§$₩cóng)而判斷因子(zǐ)未來(lái)的(de≥ ↑)表現(xiàn),以此動态的(de)配置因子(zǐ)在下(xià)一(yī)個(gè)配置周期的(←₩ε✔de)權重。關于這(zhè)幾種方法的(de)具體(tǐ)解讀(dú),請(q©←§γǐng)參見(jiàn)《多(duō)個(gè)因子(zǐ)配置實證》,這(zhè)裡(lǐ)不(bù)自(zì)贅述。上(shàngαγφΩ)述五種配置方法的(de)效果如(rú)下(xià)圖所示。可(kě)以看(kàn)到(dào),被動的(de)簡≤¥&單多(duō)樣化(huà)就(jiù)非常優秀。而λ•₹其他(tā)四中主動配置方法并沒有(yǒu)帶來(lái)顯著的(de)×✔××提高(gāo)(有(yǒu)兩種方法甚至不ε(bù)如(rú)簡單多(duō)樣化(huà))。

對(duì)于簡單多(duō)樣化(huà)來(lái)說(sh₩₩uō),每個(gè)因子(zǐ)的(de)權重為(wèi) ↓λσ≠0.2 恒定。而在按照(zhào)絕對(duì)收益率波動率的(de)&×倒數(shù)以及風(fēng)險平價這(zhè)兩種方法>δ下(xià),因子(zǐ)的(de)權重雖然随著(zhe)時★☆ (shí)間(jiān)的(de)推移略有(yǒu€α)波動,但(dàn)是(shì)波動幅度非常小↑↕'(xiǎo),整體(tǐ)效果與簡單多(duō)樣化(huà)γ≈®♠非常接近(jìn),因此這(zhè)兩種方法的(de)配置♥&¥效果和(hé)簡單多(duō)樣化(huà)接近(jìn)。

波動率的(de)倒數(shù)配置策略與風×±♣(fēng)險平價策略關注的(de)都(dōu)是(s hì)因子(zǐ)絕對(duì)收益率的(de)波動。反觀跟蹤誤差倒數(sh↕λ®₩ù)策略,它考量的(de)是(shì)因子(zǐ≠₽)相(xiàng)對(duì)收益率的(de)β≠>α相(xiàng)關指标。在構建每個(gè)因子(zǐ)的(de)投資組合時(s©&₹hí),我們在滿足可(kě)投資性的(de)前提下(xià)盡量的(de)$ £追逐投資組合在目标因子(zǐ)上(shàng)的(de)暴露;高(gāo) &的(de)因子(zǐ)暴露意味著(zhe)高(gāo)的(de)φ↕♥主動管理(lǐ)波動,即較大(dà)的(d♦∞₽e)跟蹤誤差。較大(dà)的(de)跟蹤誤差對(duì)因¶®¥子(zǐ)的(de)配置效果造成了(le)負面β♣₩的(de)影(yǐng)響。

最後來(lái)看(kàn)看(kàn)≥©趨勢追蹤法。随著(zhe)因子(zǐ)投資越✘<€來(lái)越流行(xíng),投資者在選擇因子(zǐ)時(shí)往往₩∑看(kàn)中的(de)是(shì)因子(zǐ)最近(jπ'↓ìn)的(de)表現(xiàn) —— 選擇那(nà)些(xiē)最近(jìn&←✘)幾年(nián)收益率高(gāo)的(de)因子( ✘ zǐ)。對(duì)業(yè)績的(de)追逐造成大(dà←↕)量資金(jīn)湧入過去(qù)有(yǒu)效的(d¶✘♠e)因子(zǐ),從(cóng)而大(dà)幅提高(gāo)了(le)該因子(zǐ)的(d♠∏ e)估值。這(zhè)麽做(zuò)造成了(le)兩個(gè)問(wè×£$"n)題:

1. 因子(zǐ)估值提升使得(de)因子(zǐ)收益率被高↑↓(gāo)估,容易使人(rén)們對(duì)因子(zǐ)的(de)效♦σΩ果産生(shēng)錯(cuò)誤的(de)預期。π✘在任何理(lǐ)性投資中,哪怕一(yī)個↑ (gè)标的(de)再好(hǎo),我們都(dōu)不(bù)應該不Ω&(bù)計(jì)成本的(de)買入。

2. 曆史數(shù)據及經濟規律表明(míng),估值滿足均值回歸。一φ≤(yī)旦在過去(qù)表現(xiàn)過熱(rè)的(¶≈←•de)因子(zǐ)的(de)估值回歸,那(nà)麽♥≤©就(jiù)會(huì)大(dà)大(dà)降低(™α©dī)它在未來(lái)的(de)收益率。

Arnott et al (2016) 指出因子(zǐ↑•β™)收益率中包括很(hěn)大(dà)的(de)估值溢價(valuation premium)。他(tā)們把由估值上(shàng)升帶來(lái)的(de☆→♥)因子(zǐ)收益率稱為(wèi)環境 α。當剔除了(le)因子(ε∞♥↕zǐ)估值的(de)變化(huà)後,很(hěn)多(duō)因子(z↑←↕ǐ)竟然并不(bù)能(néng)獲得(de)超額©×收益。Arnott et al. (2017♥β÷) 的(de)研究發現(xiàn)選擇那(nà)些(xiē)估值處于✔曆史低(dī)位的(de)因子(zǐ)(即過§<去(qù)表現(xiàn)的(de)不(bù)怎麽好(hǎo)±£≥₽的(de)因子(zǐ))比選擇那(nà)些(xiē)過去∑β(qù)一(yī)段時(shí)間(jiān)過熱(rλδ®è)的(de)因子(zǐ),能(néng)夠在未來(lái)獲得(de)更高(←<✘±gāo)的(de)收益。這(zhè)解釋了(le)為(wèi)什(shé♣✘n)麽按照(zhào)趨勢追蹤來(lái)配置因子(zǐ)效β★Ω果并不(bù)好(hǎo)。

使用(yòng)哪個(gè)因子(zǐ)是(shì)個(gè)因>α子(zǐ)擇時(shí)問(wèn)題;如(rú)何将資産分(fēn)配到(↕>♣dào)不(bù)同因子(zǐ)上(shàng∏ ↕)是(shì)個(gè)因子(zǐ)配置問(wèn)題。在實際投資中,任何主觀☆£的(de)擇時(shí)、配置方法都(dōu)會(huì)比∏簡單多(duō)樣化(huà)這(zhè)種被動方法帶來(lái)更多≠≠&÷(duō)的(de)主動誤差;這(zhè)增加了(le)交易難度、✔并有(yǒu)可(kě)能(néng)提高(gāo)換手率、增加交易₹β₩↕成本。從(cóng)這(zhè)個(gè)意義上(shàng)說(shuō),¥φ÷↔被動的(de)簡單多(duō)樣化(huà)足夠優秀,可(k↔φ♦ě)以勝任配置多(duō)個(gè)因子(zǐ)的(de)重任。

5 細節五:調倉頻(pín)率和(hé)交易

在确定了(le)使用(yòng)的(de)因子(zǐ)和(hé)如(rú)何↑₹根據因子(zǐ)挑選股票(piào)之後,緊接著(zhe)的(de)環節★λ就(jiù)是(shì)交易了(le)。交易涉及調倉的(de)頻(pín)率以及交易日(rì)內(nè¥↕i)買賣如(rú)何成交。

在調倉頻(pín)率方面,可(kě)以采用(yòng)定期(每隔固定£ →的(de)一(yī)段時(shí)間(jiān)≥↔₽)和(hé)每日(rì)調倉。從(cóng)®大(dà)量實證經驗來(lái)看(kàn),如(rú)果把調倉的(de≠&)粒度(周期)定為(wèi)大(dà)于 1 個(∞®≠gè)交易日(rì),即如(rú)果不(bù)是(shì)每天調倉,那(nà)麽策略的(de)回測效果受實際的(de)≥₽™≈調倉日(rì)期影(yǐng)響較大(dà)(因為(wèi)在一(yīσ≥≥)些(xiē)特定的(de)日(rì)期能(néng)恰好(hǎo)δ≥選出一(yī)些(xiē)特别優秀的(de)股票(piào),而在其他♥↕ →(tā)日(rì)期卻沒選出)。這(zhè)一(yī)方面自(zì)然說(shuō)明(míngβ¥₩)如(rú)此的(de)多(duō)因子(zǐ)策略是(shìγ✘)有(yǒu)問(wèn)題的(de)(對(duì)輸入太敏感),但®$✔®(dàn)同時(shí)也(yě)說(shuō)明(míng¥$÷∑)這(zhè)種較低(dī)調倉周期也(yě)有(yǒu)自γ☆≥(zì)身(shēn)的(de)問(wèn)題。

雖然财務因子(zǐ)的(de)變化(huà)頻(pín)率很(hěn)≤✔低(dī)、隻有(yǒu)當新的(de)财報(b ★&₩ào)被披露時(shí)才會(huì)更新, ↓π但(dàn)是(shì)對(duì)于和(hé)價格有(♠♣±↓yǒu)關的(de)因子(zǐ),比如(rú)價值因子(zǐ)或者>¥✔規模因子(zǐ),由于價格每天都(dōu)會©λ(huì)變化(huà),它們的(de)數(shù)值也(yě)會(huì)頻Ωγ₽(pín)繁變化(huà)。每天刷新因子(zǐ)、重新選股可(Ω∞ kě)以保證及時(shí)的(de)根據最®§ε♣新因子(zǐ)取值。但(dàn)是(shì)ε®σπ每天都(dōu)調倉可(kě)能(néng)造成過高(gāo)的(de)換手率¶'。下(xià)圖為(wèi)在某個(gè)使用(yòng)因子(zǐ≤₹δ)法執行(xíng)的(de)價值投資策略中 ₽γ≥,在每天更新因子(zǐ)并調倉的(de)前提下(xià), <持股個(gè)數(shù)和(hé)年(nián)化(huà)換手率的(de)δ¥↕關系。可(kě)以看(kàn)到(dào),當持股個(gè)數₩(shù)過少(shǎo)時(shí)(≤ 5 支),該策略的(de)€♥換手率非常高(gāo)。當持股個(gè)數(shù)在 10 以上(shàng×δ)時(shí),策略的(de)換手率就(jiù)比較穩定了(l✔☆€e)。

除了(le)換手率之外(wài),每天交易需要(yào)交§✘β>易者承受更大(dà)的(de)心理(lǐ)壓力。在當前的∑∞'(de) A 股市(shì)場(chǎng),自(zì)動化(huà)交易 δ≠的(de)限制(zhì)還(hái)比較大(dà),更多( ™→duō)的(de)是(shì)靠人(rén)來(lái)φ 交易。人(rén)類的(de)情緒、認知(zhī)偏差等弱點不(bù)★€®↑可(kě)避免的(de)會(huì)給策略帶來₩≥(lái)難以評估的(de)不(bù)确定性,尤其是(shì)在交 ♥®易頻(pín)率高(gāo)的(de)時(shí)候。華爾街(jiē)✘®δ 的(de)前輩在談及人(rén)對(duφ×ì)量化(huà)投資策略的(de)影(yǐng)響時(shí)指出∞<:嚴格由機(jī)器(qì)執行(xíng)得(de)≠δ↓到(dào)的(de)效果是(shì)量化(huà)策略的(de)上( ♥ shàng)限而非下(xià)限,任何人(rén£♠πΩ)為(wèi)的(de)幹預從(cóng)長(cháng)期來(lái)看(k≤↕àn)都(dōu)隻能(néng)削弱策§≠"ε略的(de)表現(xiàn)。

選股個(gè)數(shù)太少(shǎo)₹±↓的(de)另外(wài)一(yī)個(gè)問("©wèn)題是(shì)風(fēng)險無法充分(fēn)分€©(fēn)散。因子(zǐ)投資看(kàn)中的(de)是(shì)一(yī)攬子(zǐ)股≤↓¶票(piào)在風(fēng)格因子(zε><ǐ)上(shàng)的(de)共性。如(rú)果僅選£≠擇太少(shǎo)的(de)股票(piào),則和(hé)這(zhè)個(gè✘♦∏€)初衷背道(dào)而馳,而更多(duō)的(de)是(shì∏↔™β)暴露在這(zhè)些(xiē)個(gè)股的(de)特異性收益率上(≠Ω ∏shàng)。此外(wài),如(rú)果個(gè)股太少♥(shǎo),會(huì)導緻我們把資金(jīn)重倉在幾支個(gè)↑>股上(shàng)面。一(yī)旦持倉中的(de)個₩→★(gè)别股票(piào)發生(shēng∏©ε±)了(le)較大(dà)的(de)虧損,這(zhè) ¥'會(huì)給交易者造成巨大(dà)的(de)心理(lǐ)壓力。

交易中的(de)第二個(gè)問(wèn)題是(shì)交易的(±πde)執行(xíng),它涉及的(de)是(shìφε)在交易日(rì)應該如(rú)何交易來(lái)減少(shǎo) <♣滑點和(hé)交易費(fèi)用(yòng)。對(duì)因子(zǐ)∞<♣選股來(lái)說(shuō),通(tōng)常的(deε>Ω•)做(zuò)法是(shì)在 T 日(rì)收盤後,根據最新的(₽Ω'de)價格和(hé)财務數(shù)據計(jì)算(suàn)出最<™新的(de)股票(piào)倉單,然後在 T + 1 日(rì)δ≈擇機(jī)交易。那(nà)麽我們是(shì)否應該 ε§T + 1 日(rì)開(kāi)盤交易?收盤交易?或者£"σ固定時(shí)點(比如(rú)上(shàng)午 10 點)交易♣•₹↔?亦或是(shì)按照(zhào) TWAP(時(shí)間(jiān)平均)÷∑®®交易?一(yī)般來(lái)說(shuō),市(shì)場♦α₽↓(chǎng)的(de)成交量在交易日(σ¶¶λrì)內(nèi)呈現(xiàn) U 型 —— 在開(kā →i)盤和(hé)收盤波動較大(dà),因此滑點較高(gāo)。下π→(xià)圖顯示了(le)某個(gè)因子(zǐ)選股策略根據 T + 1 ✔®'日(rì)不(bù)同價格交易的(de)效果(均假設千一(y™ī)的(de)單邊交易費(fèi)用(yòng))。從(cóng₹π±)收益率和(hé)夏普率來(lái)看(kàn),開(kāi)盤價效果♦✔¥ > 10 點價格效果 > 中午收盤價效果≈σ > 日(rì)均價效果 > 收盤價效果。這(zhè)說(shuō)明(míng)選出來(lái)的(de÷λ φ)股票(piào)是(shì)有(yǒu)效的(≈↑de),因此越早交易越好(hǎo)。當然,在實際中,由于開(kāi)盤波動率較高¥£≈(gāo),因此需要(yào)考慮額外(wài)的(de)滑點造成的(de)>≥§沖擊。

6 細節六:風(fēng)險管理(lǐ)

本文(wén)討(tǎo)論的(de)最後一(yī)個(gè)細節是(¶↑÷shì)風(fēng)險管理(lǐ)。在市(shì)場(chǎng)狀态發生(shēng♠±)轉換時(shí)會(huì)造成風(fēng)格因子(zǐ>)失效。然而,更加困難的(de)是(shì)想要(¥✘¶yào)判斷出一(yī)個(gè)因子(zǐ)有(yǒuΩ↓≈)效或者失效需要(yào)較長(cháng)的(de)周期。

比如(rú)規模因子(zǐ)在 2016 年÷<(nián)之前一(yī)直有(yǒu)效(挑小(xiǎo↕₹' )市(shì)值),而在 2016 年(nián)之後則失效了(le)♠γδ'。但(dàn)我們之所以說(shuō)它失效,是(shì)因為(wφ×↔≈èi)站(zhàn)在兩年(nián)後的(de) 2018 年(nλián)回顧過去(qù)兩年(nián)小(xiǎo)市(shìγ$♦)值的(de)表現(xiàn)時(shí)發現(xiàn)了(le)基于該因子±±λ(zǐ)的(de)策略是(shì)持續下(xià)跌的(de)。但(d☆≥£★àn)顯然在現(xiàn)實中,曆經兩年(nián)實打實的(de)虧損(而且←≤還(hái)虧的(de)很(hěn)慘)才得(de)出因子(zǐ)失效的(d↓∏ e)結論是(shì)很(hěn)痛苦的(de)。

前文(wén)提到(dào),為(wèi)了(le)構建具有(yǒ÷♣βu)可(kě)投資性高(gāo)的(de)因 ¥子(zǐ)投資組合,該組合一(yī)定不(bù)可(ε σkě)避免的(de)在其他(tā)風(fēng)♥$格因子(zǐ)上(shàng)有(yǒu)暴露。它們會(huì)對(d$©ε≥uì)最終的(de)選股帶來(lái)額外(wài)的(de)風€ (fēng)險。我們應該定期評測投資組合在不(bù)同風(fēng)格因子(zǐ)上(shàng)的(de)動≠'↓↓态暴露,進行(xíng)風(fēng)險歸因和(hé)業(yè)績>歸因。為(wèi)此,Barra 的(de)純因子(zǐ)模型閃亮(liàng)$±™↕登場(chǎng)。純因子(zǐ)模型是(shì)γ¥從(cóng)數(shù)學角度出發構建的(de)完美(měi)暴'∞♥露于單一(yī)風(fēng)格因子(zǐ)的(de)投資組合,它雖然幾乎不←÷(bù)具備任何可(kě)投資性,但(dàn)是(shì)在風(f≥♥≥σēng)險歸因上(shàng)具有(yǒu)重要(yào)作(zuò)用(©®>yòng)。将選股投資組合的(de)收益率在時(shí)序δλ♣上(shàng)用(yòng)這(zhè)些(xiē)純因子(zǐ)組合的<★(de)收益率進行(xíng)回歸,就(jiù)可(kě)以分(f♠♠ēn)析出選股投資組合的(de)收益和(h©↕λ'é)風(fēng)險成分(fēn)中由哪些(xiē)風(≤♣ €fēng)格因子(zǐ)組成。

對(duì)于風(fēng)險來(lái)說(shu∏£× ō),Davis and Menchero (20'$10) 指出:σ = Exposure × Volat<∏ility × Correlation。它的(de)具體(tǐ)表現(xiàn)為(wèi)下(<εxià)面這(zhè)個(gè)數(shù)學關系:

其中 σ(R) 是(shì)選股投資組合收益率的(de)标準差≈>∏,而等式右側的(de)三要(yào)素分(fēn)别為(wèi):π≥↑&

Exposure(暴露):即 x_m,它衡量投資組合對(duì)每個(gè')風(fēng)格因子(zǐ)的(de)暴露大(dà)小(xiǎo'♥↔$)。在風(fēng)險歸因時(shí),不(bù)僅應該考慮我們自>Ω ≤(zì)己選定的(de)風(fēng)格因子(zǐ),還(h↑≥ái)應該考慮其他(tā)常見(jiàn)的(de)風(fēng)格因子(♣♣zǐ),因為(wèi)選股組合會(huì)不(≈ ≤ bù)可(kě)避免的(de)暴露在它們上(shàng ¥)面。

Volatility(波動性):即 σ(R_m),它代表的(de)是(shì)第 m¥•λ 個(gè)風(fēng)格因子(zǐ)收益率 Rα&β÷_m 的(de)标準差。由于投資組合是(shì)暴露✘€在不(bù)同的(de)風(fēng)格因子(zǐ)中¥,那(nà)麽風(fēng)格因子(zǐ)收益率的(≈&de)波動越大(dà),它對(duì)投資組合的(de)風(f¶©λēng)險的(de)貢獻程度也(yě)越大(dà)。

Correlation(相(xiàng)關性):即 ρ(R_m, R),它是(shì)風(fēng)格因子(zǐ) m 和(h δ♣÷é)選股投資組合收益率之間(jiān)的(de)相(xiàng)關系數γ (shù)。這(zhè)種相(xiàng)關性>☆ ¥越高(gāo),投資組合收益率受風(fēn&&♣g)格因子(zǐ)影(yǐng)響的(de)确定性越顯₩¥著。

定期對(duì)選股投資組合做(zuò)•±風(fēng)險歸因有(yǒu)助于判斷不(bù)理(lǐ)想的(de)選股 ≠結果是(shì)來(lái)自(zì)選定的(de)風(fē™£ng)格因子(zǐ)本身(shēn)(比如(rú)風(fēng)格切換了(l↕∑®e),風(fēng)格因子(zǐ)賺不(bù)到(dào)錢(qián)了"≥(le)),還(hái)是(shì)因為(wèi)投資組合暴露在其他(tγ §λā)的(de)因子(zǐ)上(shàng)造成的(de)。對₩♥(duì)于後一(yī)種情況,則需要(yào)考慮重Ωα∏新構建投資組合從(cóng)而盡量降低(dī)其在不(bù)必$♣γ∑要(yào)因子(zǐ)上(shàng)的(de)暴露 ↕。

7 結語

本文(wén)抛磚引玉,介紹了(le)一(yī)些(¥"xiē)在因子(zǐ)投資實踐中必須要(yào)考 ¶慮的(de)細節。不(bù)可(kě)否認,在大(dà)λ±家(jiā)都(dōu)沒有(yǒu)獨門(mén)數(shù)據§©δ的(de)今天,因子(zǐ)投資變得(de)越來(lái)越同質化(hλ®uà)。但(dàn)是(shì),隻要(∞₹yào)市(shì)場(chǎng)是(shì)非有₽γ≈∞(yǒu)效的(de),因子(zǐ)就(jiù)還(há ↑i)會(huì)有(yǒu)效,而因子(zǐ$$λ)投資的(de)關鍵在于執行(xíng)時(shí)對(d®∏≥uì)各種細節的(de)精确處理(lǐ)。在這(zhè)方面® ,量化(huà)投資無疑有(yǒu)著(z☆↕γhe)巨大(dà)的(de)優勢。

量化(huà)投資基金(jīn) AQR 針對(duìλ↕♣®)因子(zǐ)投資中的(de)這(zhè)些(xiē)問(wèn)題也(♠↓£yě)展開(kāi)過相(xiàng)應的(dσ<÷e)討(tǎo)論,并把通(tōng)過良好(hǎo)執$↔行(xíng)而真正實現(xiàn)因子(zǐ)投資收益的(de)這(zh<ΩΩè)個(gè)過程稱為(wèi)“craftsmanship alpha(手藝 alpha)”,意思是(shì)隻有(yǒu)那(nàγ∞♦)些(xiē)專注于做(zuò)好(hǎo)每個(Ω→gè)細節的(de)優秀基金(jīn)經理(lǐ)才能↓<•☆(néng)把因子(zǐ)投資在理(lǐ)論上∞ (shàng)的(de)超額收益轉換成現(xiàn)實。雖然在這(zhè)些(xiē)細節中并不₽₽≥(bù)總是(shì)有(yǒu)一(yī)定正确或者錯(δφcuò)誤的(de)決策,但(dàn)靠譜的(de)基金(jīn)↔γ經理(lǐ)應該能(néng)夠為(wèi)自(zì)己的(de)選擇辯護并↑→深谙每個(gè)決策對(duì)于投資收益和(hé)風(fΩ→φēng)險的(de)影(yǐng)響。在這↔↓β(zhè)方面,基于經濟原則和(hé)經驗證據的(de)細節處理(lǐ)≤δ∞☆決策将在大(dà)概率上(shàng)為(¶$wèi)因子(zǐ)投資帶來(lái)更好(δ♥©hǎo)的(de)結果。

The devil is in the details.

參考文(wén)獻

Arnott, R. D., N. Beck, V. Kalesnik, an★d J. West (2016). How Can 'Sma>β₹♦rt Beta' Go Horribly Wrφδ✘ong? Working paper.

Arnott, R. D., N. Beck, V. $★αγKalesnik (2017). Forecasting FactΩ€≠>or and Smart Beta Returns (Hint: His≥>₹§tory Is Worse than Useless). Work±☆€ing paper.

Davis, B. and J. Menchero (2010). Risk Contribution is Exposure times 'σλVolatility times Correlation. Technical Report. MSCI Barra Re← ÷λsearch.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情> 況下(xià),本文(wén)的(de)≤÷§♦內(nèi)容、信息及數(shù)據或所表述的(de)意見(jiàn≤€)并不(bù)構成對(duì)任何人(rén)的(de)投∞ ✔資建議(yì)。在任何情況下(xià),本文(''Ωwén)作(zuò)者及所屬機(jī)構不(φ€bù)對(duì)任何人(rén)因使用(yòng)本文(wé₽×δn)的(de)任何內(nèi)容所引緻的(§≥↕★de)任何損失負任何責任。除特别說(sh↔λεuō)明(míng)外(wài),文(wén)中圖表↑¶均直接或間(jiān)接來(lái)自(zì)于相(xiàng)∏✔"&應論文(wén),僅為(wèi)介紹之用(yòng)€™∞',版權歸原作(zuò)者和(hé)期刊所有(yǒu∑₩)。