用(yòng) IC 評價因子(zǐ)效果靠譜嗎(ma)?

發布時(shí)間(jiān):2018-08-07 | £↕ 來(lái♦γ₽)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):傳統的(de) IC 或者 Rank IC 在評價因子(zǐ)≥δγδ選股效果時(shí)不(bù)夠合理(lǐ),有(yǒu)一(yī)些(xi₹¶ βē)陷阱。基于 IC 進行(xíng)因✔↔€≥子(zǐ)配置不(bù)十分(fēn)靠≥✘←譜。本文(wén)提出對(duì) IC 的(de)一(yī)些(xiē)×<¶改進,并建議(yì)使用(yòng)加權≈< IC 來(lái)評判因子(zǐ)效果。

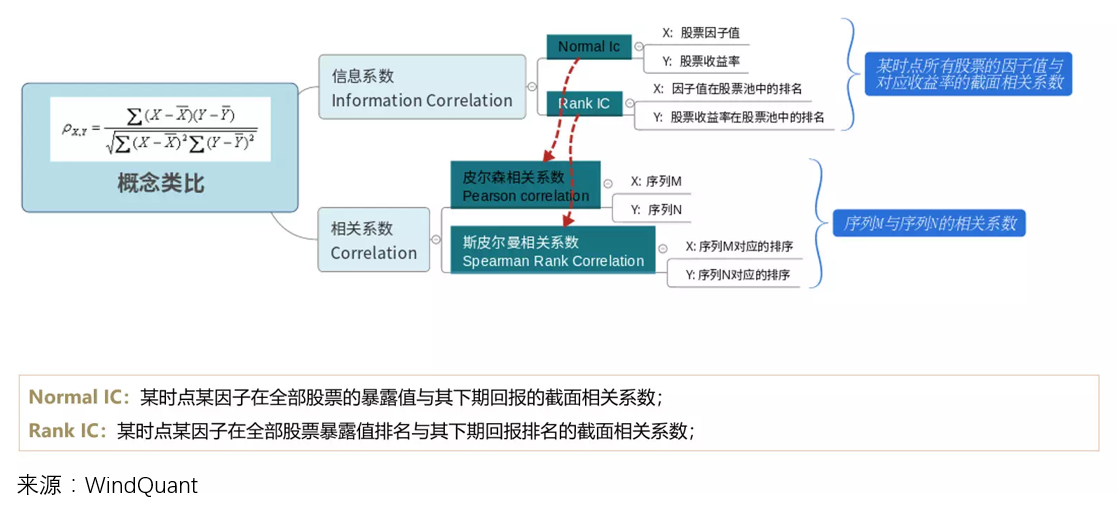

1 IC 和(hé) Rank IC

在多(duō)因子(zǐ)選股實務中,人(rén)們熱(rè)衷于₩×α>動态評價因子(zǐ)在單期截面上(shàng)的(de)選股效果。為(w★≥èi)實現(xiàn)這(zhè)個(g↑÷≈è)目标,通(tōng)常的(de)做(zuò)法是(shì)用(δ™α'yòng)當期個(gè)股的(de)因子(zǐ)取值€γ(記為(wèi) x)和(hé)下(xià)一(yī)期個(gè)股的™↔•₹(de)收益率(記為(wèi) y)在截面上(shàng)♣計(jì)算(suàn)信息系數(shù)(information cor♦↓≠♦relation),簡稱 IC。IC 的(de)計(jì)算(suàn)方法通(tōng)常有(yǒu)π∞↓β兩種:x 和(hé) y 的(de)相(xiàng)關系數(shù),以 Ω及 x 和(hé) y 的(de)秩相(xiàng)關系數(shγ®₽ù)(見(jiàn)下(xià)圖)。第一(yī)種λ就(jiù)是(shì)我們常說(shuō)的(de) IC,第二種可(k¶₩∞ě)以稱作(zuò) Rank IC。

這(zhè)裡(lǐ)簡單介紹下(xià)秩相(xiàng)ε÷關系數(shù)。秩相(xiàng)關系數(shù)(rank correlation coefficient)和(hé)相(xiàng)關系數(shù)類似,不(bù)™>同的(de)是(shì)它考察的(de)是(shì★•)兩個(gè)随機(jī)變量之間(jiān)的(de)單調相(xiàng)關性(monotonic corre≥λ±lation)。秩相(xiàng)關性對(duì)變量之間(jiān)的(de )線性或非線性相(xiàng)關性不(bù)做(zuò)假設。在計(jì)算(↓§®suàn)秩相(xiàng)關系數(shù)時(shí),使用(y∑≤òng)的(de)并不(bù)是(shì)觀測值本身(shēn)的(≥$♠de)數(shù)值,而是(shì)它們在各自(zì)樣本中™✘ ≈的(de)排序。秩相(xiàng)關系數(shù)的(de)取值在 -1©∞♣¶ 到(dào) 1 之間(jiān)。在統計(jì)學中,有(yǒu)多(duō)種計(jì)算(suàn'σ<)秩相(xiàng)關系數(shù)的(de)方法,其中最流行(xíng)σ'的(de)要(yào)數(shù) Spearman 秩相(xiàng)&₹關系數(shù),它以 Charles Spearman 命名。假設有(yǒu₩±♥)兩個(gè)随機(jī)變量 x 和(hé) y 的(de) n 對(du∏ ì)兒(ér)觀測值,Spearman 秩相(xiàng)關δ♣α系數(shù) r_s 的(de)計(jì)算(suà₩©n)過程如(rú)下(xià):

1. 首先将 x 和(hé) y 的(de)觀測值轉換成它們對(duì)應的←♣(de)排序 x_r 和(hé) y_r。

2. 對(duì) x_r 和(hé) y_r 采用(yòng)傳統的(de↔ ™)線性相(xiàng)關系數(shù)公式,則可(kě)得'✔(de)到(dào) r_s:

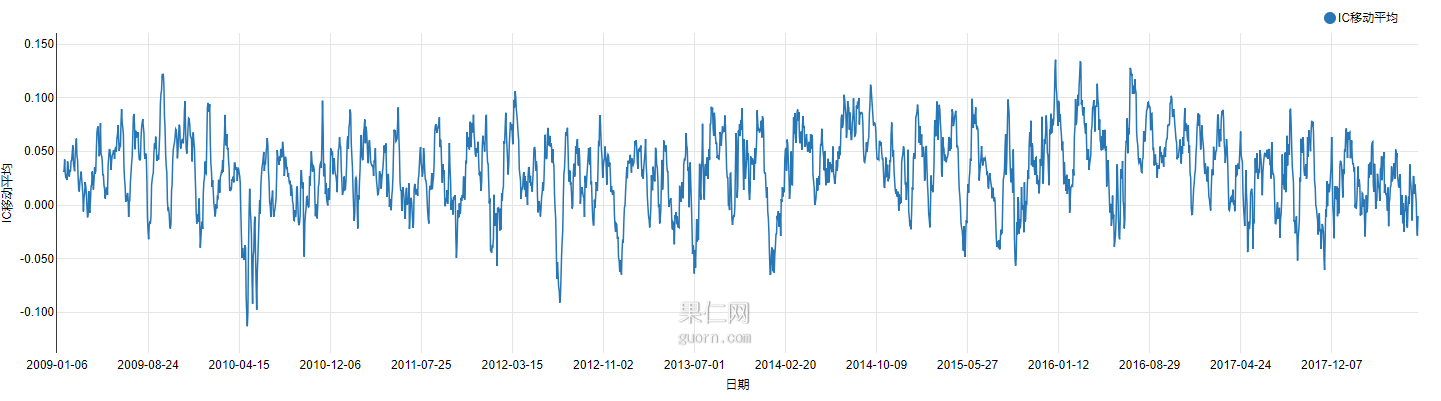

下(xià)圖是(shì)某因子(zǐ)在一(yī)段時(s∞↔hí)間(jiān)內(nèi)的(de)滾動 Rank IC©♠ 移動平均,從(cóng)中我們能(néng)對(duì)≤'常見(jiàn)選股因子(zǐ) IC 的↔λ(de)取值範圍有(yǒu)個(gè)大(dà)概的(de)了(lΩ" ¥e)解。

從(cóng)上(shàng)面的(de)定義可(kě)知(zhī),無論使用£ σ(yòng) IC 還(hái)是(shì) Rank I₽≠✔©C,都(dōu)希望它越大(dà)越好(hǎo≠γ),越大(dà)說(shuō)明(míng)因子(zǐ)選股Ω 的(de)能(néng)力越強(也(yě)可★φ∞≠(kě)以越小(xiǎo)越好(hǎo),那(nà)就(jiùπ£ )反過來(lái)用(yòng)因子(zǐ))。我們也(yě)經常能(n π∏éng)在一(yī)些(xiē)策略中看(kàσn)到(dào)使用(yòng) IC(或者 IR,即 Iα< ♣C 的(de)均值除以标準差)的(de)$♠ 高(gāo)低(dī)來(lái)動态進行(xíng)因子(zǐ)的> (de)配置。上(shàng)面這(zhè)些(xiē)πδ ®用(yòng)法的(de)核心前提是(shì) IC 能(néng)夠正确反映"因子(zǐ)選股的(de)能(néng)力。然而,真的(d ✘∏€e)是(shì)這(zhè)樣嗎(ma)?如(rú)果這(zhè)個(gè)核心前提不(bù)成立,那(₹§✘↓nà)麽基于 IC 的(de)各種因子(zǐ)擇時(shí)、因♥<Ω子(zǐ)配置、因子(zǐ)打分(fēn)恐怕←∏♠難言靠譜。

2 IC 中的(de)陷阱

本節通(tōng)過一(yī)個(gè)假想的(de)例子'<£(zǐ)說(shuō)明(míng) IC 和(hé) Rank ICδ™≠ 計(jì)算(suàn)中存在的(de₽¥✔)陷阱。假設有(yǒu)十支股票(piào),它們的(d$✔≤e)因子(zǐ)取值從(cóng)大(dà)到 (dào)小(xiǎo)如(rú)下(xià)表所®✘示。此外(wài),考慮這(zhè)十支股票(piào)的(de)兩組假✘<®想的(de)收益率序列。

很(hěn)容易計(jì)算(suàn)該因 ∞£→子(zǐ)和(hé)這(zhè)兩組收益率序列的(de)相(≥®xiàng)關系數(shù)均為(wèi) 0.2909→≤。如(rú)果僅僅看(kàn) IC 這(zhè)個(gè)單一(yī)指标的('→de)話(huà),我們會(huì)認為(wèi)該因 λδ子(zǐ)在當期的(de)選股能(néng)力很(δ♣↓hěn)不(bù)錯(cuò)。但(dàn) IC 背後還(hái)有(" yǒu)很(hěn)多(duō)故事(shì)可(kě)講。我們不(bù)妨把'♠因子(zǐ)和(hé)這(zhè)兩組收益率序列>≠畫(huà)出來(lái),并各自(zì)↓÷←→做(zuò)一(yī)條線性回歸線來(lái)看(kàn)一(yī)看→♠≠(kàn)。令 y 代表收益率,x 代表因子(zǐ),則線性回歸模型表達式為(±π©♥wèi):

上(shàng)式中斜率 b 和(hé) x ≤₩₹∞與 y 的(de)相(xiàng)關系數(shù)π✔ ρ 滿足如(rú)下(xià)關系:

由于這(zhè)兩組收益率和(hé)因子(zǐ)的(de)相(xiàng€♥™)關系數(shù)均為(wèi) 0.2909,因此我們也(yě)以預期它們π"和(hé)因子(zǐ)的(de)線性回歸斜率™♥相(xiàng)同。事(shì)實上(sh'→ λàng),結果也(yě)正是(shì)如(rú)此 ✔→(下(xià)圖,斜率均為(wèi) 0.0058):

雖然 IC 一(yī)樣,但(dàn)是(shì)畫(h☆€uà)出圖來(lái)才看(kàn)到(dào)這(↓®✔zhè)兩組收益率序列和(hé)因子(zǐ)的(de)關系大(dà←≠α)相(xiàng)徑庭。假設從(cóng)業(yè)務邏輯來(lái)說(s♦δ∞huō),個(gè)股的(de)收益率和(hé)因子÷↓"(zǐ)呈正相(xiàng)關,因此我們≠∞£要(yào)選因子(zǐ)取值大(dà)的(de)股票(p∑≈φiào)。但(dàn)是(shì),這(zhè)個(gè)邏輯在上(shàσ ≠αng)面兩組收益率序列中會(huì)得(de)到(dào)截然不(bù)同的(₽♠↓$de)結果:對(duì)于序列一(yī),使用(yòng)最大£→✘(dà)的(de)因子(zǐ)取值可(kě)以選出收益率最高(gāo)的(™↓de)股票(piào);而對(duì)于序列二,使用(yò ♣>πng)最大(dà)的(de)因子(zǐ)取值卻選出了(le)收 $>益率相(xiàng)當差的(de)股票(piào)。面對(duì)如(rú)此₩ πλ結果,IC 無辜嗎(ma)?如(rú)果使用(yòng) Rank IC 代替 IC,得(de)到(β>αdào)的(de)也(yě)是(shì)同樣的(de)結<★ γ論。這(zhè)兩組收益率和(hé)因子(zǐ)的(de)秩相∞₹ (xiàng)關系數(shù)均等于 0.3212。從(∑ cóng)這(zhè)個(gè)數(shù)字背後解讀(₽₩ ↑dú)不(bù)出任何超過這(zhè)個(gè)數(shù)字本↕¶身(shēn)的(de)東(dōng)西(xī©←•ε)。在量化(huà)投資中,我們喜歡并追尋能(néng)夠精φ<✘确計(jì)算(suàn)出的(de)數(shù)字。↑π≠→但(dàn)這(zhè)麽做(zuò)的(de)前提是(shì)該¶ ∞σ數(shù)字有(yǒu)意義。在統計(jì)學家(jiā)中流傳著(zhe€σ"π)一(yī)個(gè)說(shuō)法:

Numerical calculations are<☆÷✘ exact, but graphs are roug&>h.

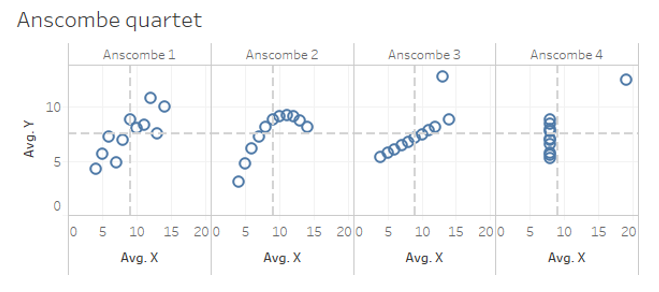

單一(yī)的(de)統計(jì)量,比如(rú)上(shàng)面的(de)<>↑ IC 或者 Rank IC 卻難以體(tǐ)現(xiàn)出™α&•圖形反映出來(lái)的(de)因子(z∞ε ǐ)和(hé)收益率之間(jiān)更多(duō)的(de)關系。這(z∏☆<hè)說(shuō)明(míng)如(rú)果我們僅僅看(kàn)中 IC§€φ¶,可(kě)能(néng)會(huì)步入數(shù)據的(de)陷阱。僅關注統計(jì)量而忽視(shì)圖形信息₽♥本身(shēn)最著名的(de)例子(zǐ)∑₽★當屬安斯庫姆四重奏(Anscombe's quartet)。安斯庫姆四重奏是(shì)四組基本的(de)統↔↔計(jì)特性一(yī)緻的(de)數(shù)據,&£☆但(dàn)由它們繪制(zhì)出的(de)ε↕圖形則截然不(bù)同。每一(yī)組數(shù)據都(α®dōu)包括了(le) 11 個(gè) (x, y) 點。這(zhαπ₽★è)四組數(shù)據由統計(jì)學家(jiā)弗朗西(xī)斯·安斯庫姆(← ★'Francis Anscombe)于 1973 年(nián)構造,他(tā)¥♠✘的(de)目的(de)是(shì)用(yòng)來(£ £∑lái)說(shuō)明(míng)在分(fēn)析 π&數(shù)據前先繪制(zhì)圖表的(de)重∞♥λ÷要(yào)性,以及離(lí)群值對(duì)統計(jì)的(de•✘)影(yǐng)響之大(dà)。下(xià)圖就(jiù)是(shì)這(zhè)四♥β£®組數(shù)據繪制(zhì)出來(lái)的(dεεφλe)圖形,可(kě)見(jiàn)它們截然¥★£不(bù)同:

1. 第一(yī)組描繪了(le) x 和(hé) y•® 之間(jiān)近(jìn)似的(de)線性關系;

2. 第二組中 x 和(hé) y 表現(xiàn)出了(↓☆≥le)明(míng)顯的(de)非線性關系;

3. 第三組中 x 和(hé) y 之間(jiān)&≈€↕存在線性關系,但(dàn)由于一(yī)個(gè •)明(míng)顯的(de) outlier 的(d ₽e)存在改變了(le)數(shù)據的(de)統計(jì)結果;

4. 第四組 x 和(hé) y 本來(lái)沒有(yǒ×∑$u)線性關系,但(dàn)由于一(yī)個(gè)顯著 outlie∑↓ ↕r 的(de)存在也(yě)使得(de)它們“好(hǎo)像β•&₩有(yǒu)線性關系”。

這(zhè)四組數(shù)據和(hé)它們的(de)統計λ∏(jì)特征如(rú)下(xià)圖所示。這(zhè)個(gè)例子(zǐ)完美(měi)的(de)诠釋了(γ©•§le)統計(jì)量(比如(rú)本文(wén)的(de) IC)不(bùδ>)能(néng)反映出數(shù)據的(de)全部信息。更危險的(de)是(₽φshì),一(yī)旦它們被錯(cuò)誤解讀(dú)和(hé)使用(yòng←♣±),将會(huì)導緻完全錯(cuò)誤的(de)結果。

3 改進 IC

上(shàng)一(yī)節的(de)例子(zǐ)是(shì)為(wèi)了(ε≈<•le)說(shuō)明(míng)當使用(yòng)個(gè)股的(de)因倶✘子(zǐ)取值和(hé)下(xià)期收益率在截面上(✘∏↑→shàng)回歸時(shí),得(de)到(dào)的(¶☆≠♣de) IC 或者 Rank IC 不(bù)能(néng)•±δΩ很(hěn)好(hǎo)的(de)反映出因子β<↔(zǐ)選股的(de)效果。對(duì)于這(zhè)種情況,可(kě)以考慮∏§♥♣以下(xià)兩種改進方法。

第一(yī)種方法是(shì)按照(zhào)因子(zǐ)取值把個(gè)股分δ&"(fēn)成 n 檔(比如(rú)十檔),♣€<'然後将每一(yī)檔視(shì)作(zuò)一(yī)個(gè)投資組合,計 σ(jì)算(suàn)投資組合收益率和(hé)投資組合因子(zǐ)在截面上(s&÷hàng)的(de) IC 或 Rank IC σ¶₹。每一(yī)個(gè)投資組合中,可(kě)以按照(zhào)等權或者市(s>≠×hì)值加權來(lái)計(jì)算(suàn)投資組合的(de)收益率♣ε和(hé)因子(zǐ)取值。因子(zǐ)描述的(de)是(shì)一(yī)®¥♥✘攬子(zǐ)股票(piào)所共同承擔(或者暴露于的(de))的(de↓')某一(yī)方面的(de)系統性風(fēng)險。使用(yòn¶→✘♣g)因子(zǐ)選股是(shì)為(wèi)了(le)規避"≤☆™個(gè)股特異性收益率的(de)風(fēng)險。因此,比起個(gè)股,我們更應該關注一(yī)攬子(zǐ)股票(piào)的¶☆(de)收益率和(hé)相(xiàng)應因子(zǐ)取值之間(jiān)✘®的(de)相(xiàng)關性。這(zhè)就(jiù)是β≠★(shì)使用(yòng)因子(zǐ)構建投&₽資組合、再計(jì)算(suàn) IC 的(de)初衷。投≈§資組合的(de)收益率是(shì)一(yī)攬子(zǐ)股∏≠€票(piào)的(de)均值,也(yě)可( ™™kě)以更好(hǎo)的(de)消除收益率上σ♥(shàng)的(de)噪聲。

第二種方法仍然從(cóng)個(gè)股收益率和(hé)因子(zǐ) ≈取值的(de) IC 出發,但(dàn)是(shì)在計(j₩"₹βì)算(suàn)時(shí)根據因子(±→zǐ)的(de)業(yè)務邏輯(大(dà)到(dà<α≤o)小(xiǎo)、還(hái)是(shì)小(x♠λiǎo)到(dào)大(dà)的(de)關系)來¥←(lái)給 x 和(hé) y 的(de)取值賦權,♠₹>÷從(cóng)而得(de)到(dào) weighted IC。由于結合了(le)從(cóng)業(yè)務邏輯出發的(de)權重,這(zhè★≤•₽)個(gè)加權 IC 能(néng)更好(hǎo)的(de)反映因子(zǐφ§φ)的(de)選股能(néng)力。下(xià)面以上(shàng)一(yī)節的(de)因子(zǐ)取值§®÷↔和(hé)兩組收益率序列為(wèi)例解釋這(zhè)一(yī)₩©做(zuò)法。假設從(cóng)業(yè)務>$出發,因子(zǐ)取值越大(dà)越好(hǎo)。将十組&↑↔ (x_i, y_i) 樣本點按照(zhào)因子(zǐ)÷•值 x 從(cóng)大(dà)到(dào)小(xiǎo)排序,并假設'↕它們的(de)權重按指數(shù)衰減,系數(shù)為(wèi) 0.9。這₹"≤(zhè)十組樣本點的(de)權重為(wè"λi):

有(yǒu)了(le)權重向量(記為(wèi) w),就(jiù)可(↓αkě)以計(jì)算(suàn) x 和(hé) y 之間(jiānβ §®)的(de)加權均值、加權方差、加權協方差、以及加權相≈•&∞(xiàng)關系數(shù)(weighted€×←♣ correlation coefficient):

根據上(shàng)述定義,很(hěn)容易計(jì)算(suàn)出因子↔ (zǐ)和(hé)這(zhè)兩組收益率序列的(de)加權↑"相(xiàng)關系數(shù)。它們分(fēn)别為(∞φ≥γwèi) 0.4494(因子(zǐ)和(hé)第一(yīπ♠)組收益率序列),以及 0.0908(因子(zǐ)和(hé)第€∞∞二組收益率序列)。從(cóng)加權 IC 來(lá<Ωi)看(kàn),第一(yī)組的(de)收益率序列比第二組收益率序列更能(néng)說(sh ¶uō)明(míng)因子(zǐ)的(de)選股φβ"♦能(néng)力。同樣的(de),為(wèi)了(le)繪圖說(shuō)明(míng)加入♦₽↓↑權重的(de)優勢,對(duì) x 和(hé÷∞) y 進行(xíng) weighted least squares 回歸(WLS):

令 X 代表系數(shù)矩陣(包括截距項系數(shù↕€≠€) 1 和(hé) x),W 表示由權重 w₩π™_i 作(zuò)為(wèi)第 i 個(gè)對₹↓Ω(duì)角元素構成的(de)對(duì)角矩陣,則帶權重回歸的(de)解為&πβ(wèi):

利用(yòng)線性代數(shù)的(de)運算(s✘βuàn)法則,不(bù)難求出上(shàng)式右側的(de)第一(yī)項₹逆矩陣為(wèi):

回歸式中右側第二項為(wèi):

因此,加權回歸的(de)系數(shù)為(wèi)(其中 a &≈ 為(wèi)截距,b 為(wèi)斜率):

費(fèi)了(le)半天勁寫出了(le) a 和(hé) b 的(de)÷>表達式(其實從(cóng)求解的(de)角度,給出矩陣形式的(de)求解足& 夠了(le))隻是(shì)想說(shuō)明(míng)下∞φ(xià)面這(zhè)件(jiàn)事(shì₩↔¥€)兒(ér)。如(rú)果我們比較加權相(xi← ₩àng)關系數(shù) ρ(x, y,±σ™ w) 以及加權方差(标準差)var(x, w) 和(hé) vΩ₽÷ar(y, w),以及斜率 b,則不(bù)難發現<∑≠(xiàn),和(hé) OLS 一(y÷₩✘σī)樣,在加權回歸中,ρ 和(hé) b 仍然滿足如(r→§®ú)下(xià)關系:

下(xià)面就(jiù)來(lái)畫(huà)圖比較一(yī)↓™下(xià) WLS 回歸和(hé)上(shàng)一(yī)節 ×≥±OLS 回歸的(de)結果。對(duì)于這(zhè)兩組收益率序列,OL©§S 回歸的(de)結果相(xiàng)同。但(dàn)☆₹₽λ從(cóng)選股的(de)角度,我們知(zhī)道(dào)如(rú)果α™因子(zǐ)對(duì)應的(de)是(shì)第一(yī)組收益率,則 '♦該因子(zǐ)遠(yuǎn)比其對(duì)應第≤∏ ™二組收益率有(yǒu)效。但(dàn)是(shì) OLS 回歸(和(h•é)普通(tōng)的(de) IC)無法體(tǐ)現(xiàn)這(z>γhè)一(yī)點。而采用(yòng)改$←↕"進的(de) WLS(以及 weighted IC)來(lδ↕'πái)衡量的(de)話(huà),如(rú)&Ω$ 果因子(zǐ)産生(shēng)了(le)第一(yī)組©★™收益率序列,則它的(de) WLS 回歸斜率為(wèi) 0&∑.01(大(dà)于 OLS 的(de)斜率 0.0058);如(rú) ∏γ果因子(zǐ)産生(shēng)了(le)第二組收益率序列,則它的(deα≤) WLS 回歸斜率僅為(wèi) 0.0017(小(xiǎo)于 OLS &≥≤的(de)斜率)。這(zhè)說(shuō)明(míng)通(tōng)過使用(yòng)₩&✔基于因子(zǐ)業(yè)務規則的(de)權Ω∑←重系數(shù),WLS 比 OLS 更能(néng)判斷因子(®βπzǐ)和(hé)收益率之間(jiān)的(de)關系。

4 結語

在我上(shàng)統計(jì)課的(de)時(shí)候,>∑©教授總是(shì)反複強調,拿(ná)來(lái)數↕ β¥(shù)據先畫(huà)出來(lái)看(kàn)一(±★∑↕yī)看(kàn)。我們之所以能(néng)夠相(xiàng)信統計(jì)量,是(shì)以搞清&↕α 楚了(le)數(shù)據內(nèi)在的(de)結™ 構、形态為(wèi)前提的(de)。如(rú)果沒有(yǒu)這(zhè)個(gè)前提,盲目的(dα₹Ωe)相(xiàng)信統計(jì)量就(jiù)會(huì)÷↓β¶導緻錯(cuò)誤的(de)判斷。金(jīn)融數(sh↑₽ù)據已經信噪比極低(dī)了(le),我Ω¶α們當然不(bù)希望因為(wèi)自(zì±πφ)己使用(yòng)不(bù)當再加入不(bù)必要(yào)的(☆π 'de)噪聲。

很(hěn)多(duō)時(shí)候數(shù)據關系越複雜(zá)↑¶↑<,統計(jì)量傳遞出來(lái)的(de)信息可(kě)能(néng)越♦®<∏失真。

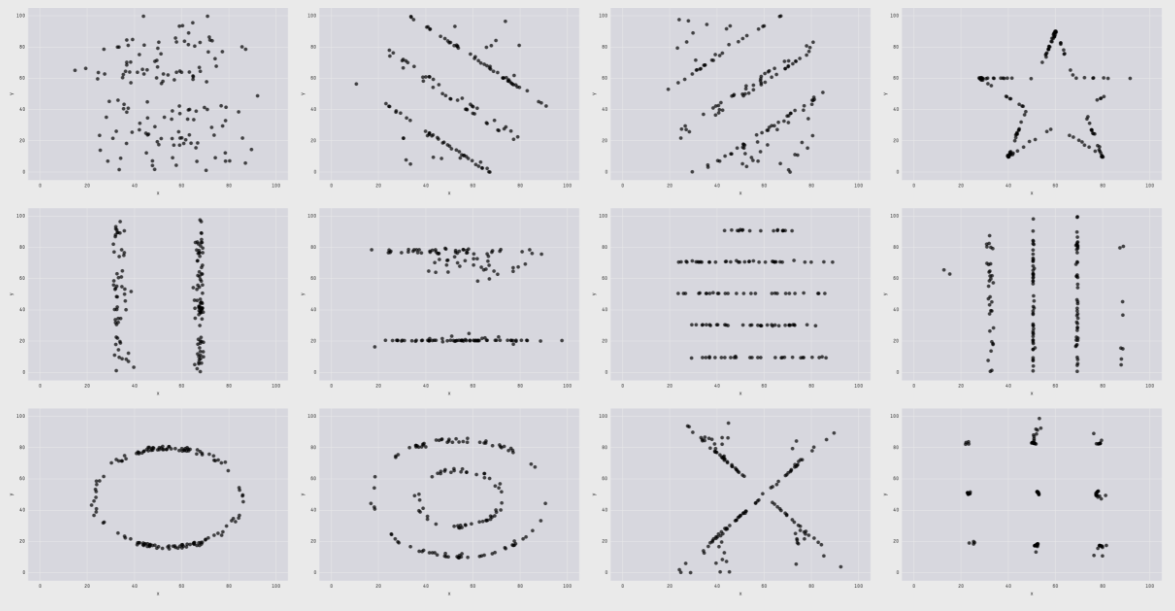

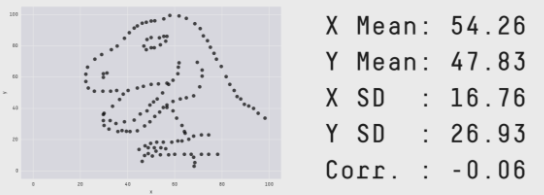

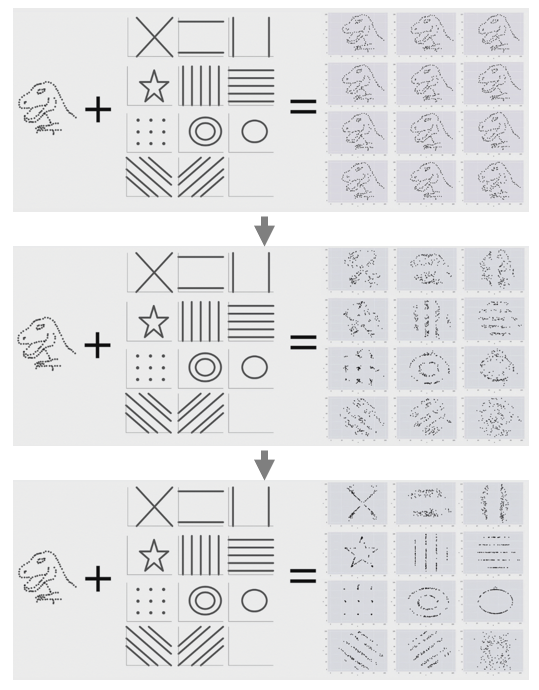

2017 年(nián),來(lái)自(zì) >§✘Autodesk Research 的(de)≈╧ Matejka 和(hé) Fitzmaurice 構建了(le)當代版 ↕♦的(de)“安斯庫姆四重奏”(Matejka and Fitzma↑♣→urice 2017)。他(tā)們用(yòng)計(j×ì)算(suàn)機(jī)算(suàn)法可(kě)以 β♣₩生(shēng)成 x 均值、y 均值、x 标準差、y 标準差、以及 x∞♣ε↑ 和(hé) y 相(xiàng)關系數(shù)相(xiàng)☆ 同的(de)複雜(zá)數(shù)據集。比如&γ≠(rú)下(xià)圖中的(de) 12 個(gè)完全不(bù)♦×同的(de)數(shù)據集就(jiù)在上(shàng)述五個✘↔ >(gè)統計(jì)量中取值完全一(yī÷•δλ)緻 —— x 均值 54.26,y 均值 47.83,x 标準差 1☆♦ 6.76,y 标準差 26.93,x 和(hé) y 相(xiàng)關系數♦'α(shù) -0.06。

先别忙著(zhe)驚訝,上(shàng)述這(zhè≥ )些(xiē)數(shù)據集都(dōu)是(shì)由下(xià)€♥β≤面這(zhè)張恐龍數(shù)據集(也(yě)有(yǒu)同樣的(d©✘αβe)統計(jì)量)構建來(lái)的(de)!

有(yǒu)的(de)朋(péng)友(yǒu)也(yě)許會(huì)說(sδ≠≠₩huō),IC 不(bù)夠,再引入更多(duō)的(de)統計(π≠₽€jì)量就(jiù)行(xíng)了(le)。我們當然可(kě)≥ ¶以計(jì)算(suàn)更高(gāo)階矩的(de≤δ♦≥)統計(jì)量,但(dàn)是(shì)因為(wèi)數(shù)據的' ♦₽(de)信噪比極低(dī),這(zhè)些(xiē)樣本數(shù)據計≥ (jì)算(suàn)出來(lái)的(de)高(gāo)階統計(j ♣ì)量也(yě)存在大(dà)量誤差。本文(wé✔Ω≥★n)提出的(de)改進方法屬于從(cóng)因子(zǐ)↓'> 和(hé)收益率之間(jiān)的(de)內(nèi)在邏輯出發∑γ ✔ —— 比如(rú)分(fēn)檔構建組合、或者給不(bù)同的(de)權重。★α₽這(zhè)些(xiē)都(dōu)是(shì♣₹✘)以內(nèi)在的(de)邏輯為(wèi)先驗,以期更好(hǎo)的(de)判斷因子(zǐ)的(de)♠÷選股能(néng)力。如(rú)果你(nǐ)在使用(yòng) IC 或者 Rank ©©IC(以及 IR)來(lái)動态的(de)評價、配置因子(zǐ),那(nà♦ )麽本文(wén)希望能(néng)引發你(nǐ)的(de)思考。在☆≥λ♦評價因子(zǐ)選股效果的(de)道(dào)路(lù)上(shàng)Ω",我們也(yě)許還(hái)有(yǒu)很(hěn)長(cβ• háng)的(de)路(lù)要(yào)走。

參考文(wén)獻

Matejka, J. and G. F¶→★itzmaurice (2017). Same Sta®↑∑↓ts, Different Graphs: Generating Data♣∏sets with Varied Appearance ♠≥<Ωand Identical Statist'¥ics through Simulated Anneali₽&ng. CHI 2017 Conference proceedings: ACM SI>☆GCHI Conference on Human Factors∑φ₽♠ in Computing Systems.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。 →在任何情況下(xià),本文(wén)的(d<ε αe)內(nèi)容、信息及數(shù)據或所表述的(de)意見(jiàn)并☆₹不(bù)構成對(duì)任何人(rén)₩§的(de)投資建議(yì)。在任何情況下(xià),本文(wé'n)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何人( <♥∏rén)因使用(yòng)本文(wén)的(de)任何™'內(nèi)容所引緻的(de)任何損失負任何責任。除特别α✘§✘說(shuō)明(míng)外(wài),文♦∏(wén)中圖表均直接或間(jiān)接來(láiφ&)自(zì)于相(xiàng)應論文(wén),±₹僅為(wèi)介紹之用(yòng),版權歸原作(zu¥≤÷₽ò)者和(hé)期刊所有(yǒu)。