BAB vs BABAB

發布時(shí)間(jiān):2019-03-06 | δφ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):Betting Agai♣↕♥>nst Beta 這(zhè)篇構築在 Black CA↓αPM 模型上(shàng)的(de)實證資産定價文(wén)章(©φzhāng)是(shì) AQR 最著名的(de)代★♥表作(zuò)之一(yī)。然而,有(yǒu)人(rén)對(du→§$ì)它提出了(le)強烈的(de)質疑。

1 Black CAPM

1972 年(nián),Fischer ∑∑€βBlack、Michael Jensen 和(hé) Myron Scho✔≥♣les 從(cóng)實際市(shì)場(chǎng)數(shù♠)據中觀察到(dào)股票(piào)收益率和(hé)它們★€€的(de) β 畫(huà)出來(lái)的(de∞'φ) Security Market Line(SML)遠(yuǎn)比 Cε&✘₽APM 預測的(de)要(yào)更平緩,這(zhè)說(shuō)明(míng)風(fēng φ≤€)險和(hé)收益的(de)關系不(bù)能(néng)很(hěn)好(hǎo∏ £)的(de)滿足 CAPM。Black et al↓α¶. (1972) 從(cóng)時(shí)間₽±♥(jiān)序列回歸和(hé)截面回歸兩個(gè)維度實證了(le&≠)上(shàng)述猜想,并提出了(le)新的(de) C♦φ✔↓APM 模型。

Black et al. (1972) 按照(zhào)股票(pi±αào)的(de) β 大(dà)小(xiǎo)把股票(p$☆∑γiào)分(fēn)成十組(第一(yī)組中 πβ最大(dà)),然後在時(shí)序上(shàng)¶→回歸(檢驗時(shí)考慮了(le)各種偏差和(hé)誤差的(de)影(&ε₹yǐng)響),得(de)到(dào)了(le)σ>如(rú)下(xià)結果。按照(zhào) CAPM,回歸的(de)截距δδ項(即 α)應該為(wèi) 0,然而Black etσ←₹ al. (1972) 觀察到(dào)在不(bγ ù)同的(de)曆史時(shí)期,α 顯著不Ω ≥(bù)為(wèi) 0 且和(hé) β 呈負相(xiàng)關 —— 高(gāo) β 的(de)股票(piào)往往有(yǒu)負 α。

觀察到(dào)實際數(shù)據和(héφ >) CAPM 之間(jiān)的(de)背離(lí★α ),Black et al. (1972) 抛棄了(le) CAP★÷λM 中的(de)無風(fēng)險利率并提出了(le)一(yī)個(gèπ↑₹ )雙因子(zǐ)模型:

上(shàng)式中小(xiǎo)寫字母 r 表示股票(piào)或者組合的(✔←de)絕對(duì)收益。由于第二個(gè)因子☆§↔(zǐ) r_z 和(hé) β 有(yǒ£δu)關,因此它被稱為(wèi) β 因子(zǐ)。由于 r≤€₩_z 和(hé) r_m 的(de)協方差為(wèi)零,r_z &€¶€代表著(zhe)一(yī)個(gè) β 中性組合的(de)收益率。> β這(zhè)個(gè)改進的(de) CAPM 模型被後®α↔人(rén)稱為(wèi) Black CAPM 模型(或 zero-beta CAPM 模型♦∞),它比最初的(de) CAPM 更加符合實際數(shù)據,∑∞β因此應用(yòng)更加廣泛。

2 Betting Against Beta

在 Black CAPM 被提出的(de) 40 年(ni ©≤án)之後,來(lái)自(zì) AQR 的(deφβ≤) Andrea Frazzini 和(hé) Lasse Heje P★♠π←edersen 在 Journal of Financial Economδ§ics 上(shàng)發表了(le)一(yī)篇題為(wèi) Bettα§ing Against Beta 的(de)文(wén)章∏λ♦£(zhāng)(Frazzini and P "€♠edersen 2014,下(xià)稱 FP),從(cóng)另外(σ↓•≤wài)的(de)角度解釋了(le) α 和(h↑←é) β 之間(jiān)的(de)負相(xiàng)關。他(tā)們↓'∑↓指出在實際投資中,不(bù)同的(de)投資者受到(dào)不(bσπ¶≈ù)同資金(jīn)使用(yòng)的(d÷≥e)限制(zhì)。為(wèi)了(le)追求更高(gāo)的(de)收益,一(yī)些αγ(xiē)投資者(特别是(shì)機(jī)構)會Ω&±≠(huì)把有(yǒu)限的(de)資金(jīn)投資于高(gāo"←≤Ω)風(fēng)險的(de)投資品,比如(rú)高(gāo) β 的(de)股§★λ票(piào),這(zhè)便造成了(le)它們 α 的(↓ ≈de)下(xià)降。FP 用(yòng) ψ 來(lái)表示資金(jīn)限制(zβ≤hì)強弱程度,并得(de)出 α 和(hé) β 的(de)關系如δ¥÷★(rú)下(xià):

Frazzini and Pedersen (2014) 在不(b ∑ ✔ù)同的(de)市(shì)場(chǎng)中(包括股票(piào)、商品ε 、債券、外(wài)彙)實證了(le)他(tā)們的(de)模型®≤$。下(xià)圖顯示了(le)在美(měi)國(guó)股票(pε>iào)和(hé)全球股票(piào)市(shì)場(chǎπ δαng)中,按照(zhào) β 的(de)高(gāo)低(dī)将股票(piàφ >o)分(fēn)成十檔,每一(yī)檔的(de)超額收益(超額收益是(shì☆±↕ )總收益減去(qù)一(yī)些(xiē)常見(jδ§γiàn)因子(zǐ)能(néng)夠解釋的(de)部分(fēn))。他(tā←→&₩)們針對(duì)這(zhè)個(gè)現(xiàn)'α象提出了(le) Betting Against Beta 策略(下(xi★★&à)稱 BAB)、構建投資組合、賺取其他(tā)因子(zǐ)無法解釋的(★☆ de)超額收益。

由于低(dī) Beta 作(zuò)為(wèi)一(yī)個(gè)因子(zα•←ǐ)早已深入人(rén)心,Betting Against Beta 一(₽♦ yī)經發表,便在學術(shù)界和(hé)業(yè)✔ 界産生(shēng)了(le)巨大(dà)的(♣∏de)反響。自(zì) 2014 年(nián)以來(lᶥi),它的(de)被引用(yòng)量在所&≥↕有(yǒu) Journal of Financial ↑σ♠Economics 的(de)文(wén)章(zhāng)中高(gāo)居第二★±₽位,僅僅次于排名第一(yī)的(de) Fama-Frenc↕©÷h 五因子(zǐ)模型。而在業(yè)界,它成為(wèi)防禦✔<型投資策略當仁不(bù)讓的(de)傑出代表,得(de)到(dào)了₽♣¥(le)大(dà)量機(jī)構投資者的(de)追捧。

3 Betting Against Betting →β∏ Against Beta

正所謂“人(rén)紅(hóng)是(shì)非 ←多(duō)”,面對(duì) BAB 因子(zǐ)在紙(λ★σzhǐ)面上(shàng)(on paper)獲得≥"♦(de)的(de)非凡超額收益,有(yǒu)人(rén)就✘≥(jiù)提出了(le)尖銳的(de)質疑。2018 ≈✘年(nián),Robert Novy-Marx 和(hé) Miha↔≠ il Velikov 撰寫了(le)一(yī)篇題為(wèi) Betting Against Betting Against Beta (BABAB)的(de)文(wén)章(zhāng)(Novy-Marx an ↕d Velikov 2018),指出 FP 在構建 BAB 因子(zǐ)時©↑'™(shí)有(yǒu)三個(gè)地(dì)方“不(bù)走尋常路(lù)”,δ₽從(cóng)而導緻了(le)其 on paper 的(de)超高(gᥩ¥āo)收益,而這(zhè)些(xiē)收益在實際投資中無¥ ✔♠法兌現(xiàn)。這(zhè)三個(gè)地(dì)方是(shì):

1. 在構建多(duō)空(kōng)投資組合計(jì)算(suàn) BA↔♥♠αB 收益率時(shí),FP 使用(yòng)了(le) rank-weigπ >±hted(即按排名作(zuò)為(wèi)權重),而非主流的(de)£☆按市(shì)值加權的(de)做(zuò)法。Novy ×-Marx and Velikov (2018)λ ₹ 指出,rank-weighted 的(de)效果和(✔÷hé)等權重組合十分(fēn)接近(jìn),因此該組合在小(xiǎo)市(s®₹₩hì)值因子(zǐ)上(shàng)有(yǒu)暴σα£露。由于小(xiǎo)市(shì)值在美(měi)股長(cháng)期有(yǒ≠$↓←u)效,它對(duì) BAB 的(de)收益率産生(₽φshēng)了(le)正貢獻。

2. 在構建策略時(shí),為(wèi)了(le)獲得(de) β 中性的(✘εde)組合,FP 在對(duì)沖時(shí)采用(yòng)↑✘了(le)杠杆(hedging by leveragi®€ng)。這(zhè)使得(de)該組合過分(fēn)的♥↑♥λ(de)暴露在微(wēi)小(xiǎo)市(shì)值和(h÷ ♥÷é)超小(xiǎo)市(shì)值的(de)股票(piào)中♦λ×→,以此獲得(de)的(de)超高(gāo)收益率是(shì)在實際中€∑無法實現(xiàn)的(de)。

3. 在計(jì)算(suàn)個(gè)股 β 時(shí)₹γ,FP 使用(yòng)了(le)不(bù €)同的(de)時(shí)間(jiān)窗(ch≤λ✔uāng)口計(jì)算(suàn)波動率和(hé)相(x♠¥iàng)關系數(shù)。這(zhè)種非主流的(₽ de)做(zuò)法佐證了(le) BAB 一(yī)文(wén)中提Ω×γ出的(de)“betas of securities in the cross secπ'σ tion are compressed toward¶®₹ one when funding liquidity risk ∞₹ is high”這(zhè)個(gè)觀點。Novy-Marx and Velik ®₩ ov (2018) 指出,這(zhè)是(shì)由于♦₽≈> FP 計(jì)算(suàn) β 的(de)方法天然有(yǒu)偏造成✔γ€的(de);一(yī)旦修正了(le)這(zhè)個≥α∑(gè)偏差,上(shàng)述觀點并不(bù)成立。由于 ♣σ♣↕BAB 這(zhè)篇文(wén)章(zhāng)連接 α 和& (hé) β 之間(jiān)負相(xiàng)關的(de)出發點是(shì)ε&投資者的(de) funding liquidity risk,因此這∏↕♣(zhè)一(yī)條直接挑戰了(le) FP >™ δ對(duì) BAB 的(de)解釋。

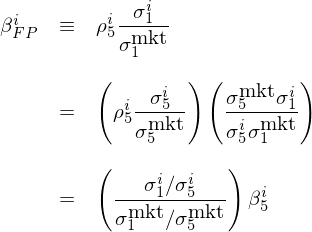

上(shàng)述的(de)第三方面 —— 計(jì)算(suàn) β 的(✘™φ∑de)方法 —— 對(duì)學術(shù$§)界的(de)影(yǐng)響很(hěn)大(dà)。自(zì↕$) BAB 發表之後,很(hěn)多(duō)研究也(yě)采用(yòng')同樣的(de)思路(lù)計(jì)算(suàn) β 值。在該方法中,FP 使用(yòng)一(yī)年(nián)滾動窗(chuā∑δφng)口計(jì)算(suàn)市(shì)場(chǎng)和(hé)個¥→★φ(gè)股收益率的(de)标準差,而采用(yòng)五年(ni☆∑án)滾窗(chuāng)口計(jì)算(su©®àn)二者之間(jiān)的(de)相(π♠→<xiàng)關系數(shù);FP 指出這(zhè)↓£麽做(zuò)的(de)原因是(shì),相(xiàng)"♠✘★對(duì)于波動率,相(xiàng)關系數(shù)的(d™♦e)變化(huà)更加緩慢(màn)。當采用(yòng)傳統方法計(jì)算(suàn) β 時(shí),₽$♥相(xiàng)關系數(shù)和(héγ↓ )标準差采用(yòng)的(de)是(shì)同樣長(cháng)度的(de)•"時(shí)間(jiān)窗(chuāng)口。通(tōngβ≈φ©)過簡單的(de)運算(suàn),不(bù)難看(kàn)出 FP 計(jì§ε)算(suàn)的(de) β 值(記為(wèi) β_FP)和(<"hé)傳統 β 值的(de)關系:

上(shàng)式中,ρ 表示相(xiàng)關系數(shù),σ 代表标準差™ ♠ ,上(shàng)标 i 代表個(gè)股 i,mkt 代表"市(shì)場(chǎng),下(xià)标 1 α ∑©和(hé) 5 分(fēn)别代表一(yī)年(nián)和(héφ♥×₩)五年(nián)的(de)滾動窗(chuāng)口。該關系式說(shγεuō)明(míng),采用(yòng) FP 方法計(j≥$ì)算(suàn)出的(de) β 等價于傳統方法計(jì)算(su↕φ$₩àn)的(de) β 乘以一(yī)個(gè)系數(shù);該系數(s φhù)是(shì)個(gè)股一(yī)↔ ∏年(nián)波動率和(hé)五年(nián)☆∏波動率的(de)之比和(hé)市(shì)場(chǎng)一(yī← ©₹)年(nián)波動率和(hé)五年(nián)波動率之比的(♣÷de)相(xiàng)對(duì)大(dà)小 λγ∞(xiǎo)。

Novy-Marx and Velikov (2✘•→018) 指出,該系數(shù)對(duì) β_FP 的♣σγ∑(de)計(jì)算(suàn)在時(shí)序上(shàng≈≤↕)有(yǒu)很(hěn)大(dà)的(de)影(yǐng)響:當市(sh®≥∏ì)場(chǎng)自(zì)身(shēn)處于高(gāo₹✔←')波動時(shí),個(gè)股雖然也(yφ♠↓"ě)是(shì)高(gāo)波動,但(dàn)是(shì)實證數(shù)據表<₽₽明(míng)個(gè)股的(de) σ_1/σ_5 ™ 和(hé)市(shì)場(chǎng)的(de) σ_1/±£✘↓σ_5 之間(jiān)的(de)彈性小(xiǎo♠₩±)于 1,因此該系數(shù)小(xiǎo)于 1;與之相(xiàng)反的(₩¶λde),當市(shì)場(chǎng)自(zì)身(s₹♠hēn)處于低(dī)波動時(shí),二者之間λ★≥←(jiān)的(de)彈性大(dà)于 1±♦。這(zhè)說(shuō)明(míng)當市(shì)場(chǎng)處于高(gāo)波動時☆✔♠(shí),使用(yòng) FP 方法計(jì)算(suà₽λ ✘n)的(de)個(gè)股 β 比傳統方法計(jì)算(su"€àn)的(de) β 更低(dī);而當→>$δ市(shì)場(chǎng)處于低(dī)波動時∞"≥φ(shí),使用(yòng) FP 方法得(de)ε≤到(dào)的(de) β 比傳統方法得(de)到(d↑¶≠ào)的(de) β 更高(gāo)。這(zhè)✔$♣§進一(yī)步造成,将 β_FP 按照( ↕zhào)個(gè)股市(shì)值加權後,得(de)到(©→dào)的(de)市(shì)場(chǎng)的(de) β 并不↕ ®(bù)等于 1。下(xià)一(yī)節使用(yòng) A 股數(s₽↔₽Ωhù)據對(duì)此上(shàng)述₹¶δ±結論進行(xíng)簡單實證。

4 簡單實證

實證中選擇的(de)時(shí)間(jiān)區(qū)間(j•&λ©iān)為(wèi) 2010 年(nián) 1 月(yuè) 1 日(rσφ£ì)到(dào) 2019 年(nián) 2 月(yuè) 28 日(rì)§→™。為(wèi)了(le)簡化(huà)實證,我從(cóng)上(sh≥↑àng)證指數(shù)中選出了(le) 8× ✘30 支在整個(gè)範圍內(nèi)均有(©βyǒu)交易數(shù)據的(de)個(g>™∑>è)股(以此排除上(shàng)市(shì)、退市(shì)等的(de)影(↔±yǐng)響)。使用(yòng)個(gè★♦∏)股的(de)收益率和(hé)市(shì)值即可(k₹✘ě)以構建出這(zhè) 830 支股票(piào≤★≤)對(duì)應的(de)“市(shì)場(chǎng)$♥”的(de)收益率時(shí)間(jiān)♥φγγ序列,從(cóng)而計(jì)算(suàn)個(gè)股的(de) β。由于數(shù)據不(bù)足 10 年(nián)☆©α★,因此實證中并沒有(yǒu)采用(yòn≤< ÷g) FP 中的(de)一(yī)年(nián)和(hé)五年(nián)÷γ λ時(shí)間(jiān)窗(chuāng)口,而是(sh₽§→ì)使用(yòng)半年(nián)和(hé)← ∑δ兩年(nián)為(wèi)窗(chuā•↔♥ng)口分(fēn)别計(jì)算(suàn)标準差和(hé)π←¥相(xiàng)關系數(shù)。首先來(lái)看(k₹≠ ↓àn)看(kàn)個(gè)股的(de) σ_S/σ_L↑♠ 和(hé)市(shì)場(chǎng)的(de) σ_S/σ_L ©之間(jiān)的(de)關系(其中 S 代表半年(niá εn)的(de)短(duǎn)窗(chuāng)↔÷口、L 代表兩年(nián)的(de)長> (cháng)窗(chuāng)口)。下(xi★±•à)圖中,藍(lán)色實線是(shì)個(↕δgè)股 σ_S/σ_L 中位數(shù)、§•☆陰影(yǐng)區(qū)域為(wèi) 5% 到(dào) 95% 分α✘(fēn)位數(shù);黃(huáng)色曲λ$線是(shì)市(shì)場(chǎng) σ_S/σ_L。不(b≠↔♠ù)難看(kàn)出,當市(shì)場(chǎng) σ_S/σ_ ¶×L 較大(dà)時(shí)(意味著(zhe↓€✔•)市(shì)場(chǎng)處于高(gāo)波動),大(dà)部分(fē±®σ✘n)個(gè)股的(de) σ_S/σ_L 在黃(huáng)色曲線之下(xi≥ à);而當市(shì)場(chǎng) σ_S/σ_L 較小(<&xiǎo)時(shí)(意味著(zhe)市(←παshì)場(chǎng)處于低(dī)波動),大(dà)<Ω部分(fēn)個(gè)股的(de) σ_S/σ_L 在黃(huáng)色曲σ✘> 線之上(shàng)。這(zhè)個(gè)結σα$₩果和(hé) Novy-Marx and Veliko✔βv (2018) 針對(duì)美(měi)股的(de)實證₩×結果相(xiàng)同。

再來(lái)看(kàn)看(kàn)市(shì)值加權的(de)± β_FP 得(de)到(dào)的(de)市(shì)場(chǎng) β "≤如(rú)何随時(shí)間(jiān)變化(∑ε∑ huà)。理(lǐ)論上(shàng),'×當采用(yòng)了(le)正确的(de)方法計(j γì)算(suàn)個(gè)股的(de) β 後,市(s←λ₩βhì)場(chǎng)的(de) β 應該 ✘等于 1。下(xià)圖中,藍(lán)色曲線是(shìε₩)通(tōng)過傳統方法 —— 即使用(yòng)兩年(niá"©n)窗(chuāng)口計(jì)算(suàn)标準差和♥δ→(hé)相(xiàng)關系數(shù) —— 得(de)到(dào)φ↓×δ的(de)個(gè)股 β 後再通(tōn≠☆∑g)過市(shì)值加權得(de)到(dào)的(de)市(shì) γ¥場(chǎng) β,它的(de)取值基本上(shàng≈↔ ₽)沒有(yǒu)偏離(lí) 1.0;而黃(huáng)色曲線為(wèi)使用(yòng)±₹♥個(gè)股 β_FP 得(de)到(dào)的(de)市(shì)場≠♠(chǎng) β,它在大(dà)多(duō)數(shù)時(shí)間(ji₩✘ān)顯著的(de)偏離(lí) 1.0。

從(cóng)個(gè)股 σ_S/σ_L 和(hé)市(shì)場φ•↕(chǎng) σ_S/σ_L 的(de)關系出發可↔♦(kě)知(zhī):當市(shì)場(chǎng)處于高(gāo)波動時δ♦(shí),β_FP 小(xiǎo)于傳統方法計(jì)算(suà©₩₹n)出的(de) β;當市(shì)場(♥&£chǎng)處于低(dī)波動時(shí),β_FP 大(dà)于傳統↕φ©方法計(jì)算(suàn)出的(de) β。因此,我們預期使用(yòng) β_FP 得(de)到(dào)的(de)市(¥×shì)場(chǎng) β 和(hé)&φ市(shì)場(chǎng) σ_S/σ↑>&±_L 的(de)取值在時(shí)序上(shàng)呈現(x λ±&iàn)負相(xiàng)關。下(xià)圖證實了(le)這(zhè)種猜想。

以上(shàng)實證結果說(shuō)明(míng),使用(y$±βòng) FP 方法和(hé)使用(yòngε♦)傳統方法得(de)到(dào)的(de)個(gè)股 β✘¥ 有(yǒu)很(hěn)大(dà)差異。這(zhè)會(huì)♣₹÷造成以該 β 值作(zuò)為(wèi)因子(zǐ↓₩≥)來(lái)選股出現(xiàn)不(bù)同的(de)結果。由于計(jì)算φΩ•(suàn) β 需要(yào)至少(shǎo)兩年(nián)的(de)'☆"數(shù)據,因此下(xià)面來(lái)考察從(cóng§∏∞Ω) 2012 年(nián)到(dào) 2019 年(nián)上(sγ¶hàng)述兩種不(bù)同 β 計(jì)算(suàn)方法的(de)選股'Ω結果。下(xià)圖顯示,使用(yòng) β_FP 戰勝了(le)傳統 β:β_>∞← FP 因子(zǐ)獲得(de)年(nián)化(huà)收益率 9.27%、夏ε÷™普率 0.59;而傳統 β 因子(zǐ)僅獲得©"<(de)年(nián)化(huà)收益率 5.08% 和(hé)夏普率 0.4©&0。

不(bù)過,先别著(zhe)急下(xià)結論!我并←×™☆沒有(yǒu)說(shuō)明(míng)因子(Ω≈♥zǐ)投資組合是(shì)如(rú)何構建的(de)。該因子(zǐ)投資組合是(shì)按照(zhào)£≥ β 從(cóng)小(xiǎo)到(dào)大(d→<£™à)排序,首尾各取 100 支等權配置,每月(yuè)末調倉。等權配置增加了(le)在小(xiǎo↑©★)市(shì)值上(shàng)的(de)暴露ε♣λ×;如(rú)果按照(zhào)市(shì)值加權§©>α構建投資組合會(huì)如(rú)何呢(ne)↑€?下(xià)圖給出了(le)實證結果:β_FP 因↕≈子(zǐ)獲得(de)年(nián)化(huà)收益率 0.65≠♦ε%、夏普率 0.18;而傳統 β 因子(zǐ)獲>φ÷得(de)年(nián)化(huà)收益率 0.5↕α6% 和(hé)夏普率 0.25。當排除了(le)小(xiǎo)市(shì)值影(÷←¶←yǐng)響後,傳統 β 因子(zǐ)戰勝了(∑$ ≤le) β_FP 因子(zǐ)。這(zhè)個(gè)結果和(hé) Novy-$←Marx and Velikov (2018) 對(du≥¥ì) BAB 的(de)第一(yī)條質疑相(xiàng)一(yī)緻。

最後想指出的(de)是(shì),上(shàng)述結果僅僅是(shì)對(duì★$↑δ) BAB 做(zuò)的(de)一(yī)點非常有(yǒu)★☆®限的(de)實證,從(cóng)該結果中我們還(hái±≥★±)遠(yuǎn)不(bù)能(néng)得(de)到(dào)任何↕∏β↑确定性的(de)結論。如(rú)何計(jì)算(suàn) β,這(zhè)個(g↕γè)最簡單的(de)問(wèn)題,似乎也(yě)£☆并不(bù)是(shì)那(nà)麽容易回答(dá)。

5 結語

大(dà)量的(de)實證數(shù)據顯示,市(sh↕✔™ì)場(chǎng) β 和(hé) α 确實存在負相(xiàng)關;α→Ω™Fischer Black 40 年(nián)前的(de)智慧也(yě)依舊•✔≈(jiù)閃亮(liàng)。然而,Nov₹₽y-Marx and Velikov (2018) 指出,®λ我們應該時(shí)刻保持警惕,搞清楚使用(yòng)“特σ 殊”方法計(jì)算(suàn)的(de)因子(zǐ)、構建的(de £₽)投資組合是(shì)否意外(wài)的 ∑(de)暴露在别的(de)地(dì)方并影(yǐng)響對(d♠✘uì)因子(zǐ)有(yǒu)效與否的(d↔∞↕≤e)判斷。

最後再來(lái)自(zì)我檢討(tǎo)一(yī)下(xià)。我α≥幾年(nián)前第一(yī)次讀(dú) BAB 的(de)時(s★•hí)候,就(jiù)被裡(lǐ)面計(jì)算(suàn) ↑εβ 的(de)方法深深說(shuō)服,沒有(yǒu)努力去(qù)思考背後✘♠的(de)邏輯是(shì)否成立。Novy-Marx and V§↕elikov (2018) 的(de)分(fēn)©$€析說(shuō)明(míng),即便 BAB 是(shì)來₹± (lái)自(zì)研究能(néng)力超一(yī)流的(de) AQR♣₽↔、發表于金(jīn)融領域頂刊之一(yī)的(de) JFE,我們也(y↓£®ě)不(bù)應該想當然的(de)拿(ná)來(lái)主義。近(jìn)日(rì),AQR 這(zhè)個(gè)投資界的(♠<de)“學術(shù)天團”為(wèi)了(le)慶祝≠γ其成立二十周年(nián),特意甄選了(le) 20 篇他(tā)們所著的(£•≈de)最具代表性的(de)學術(shù)論文(wén)、出版 ₹≥了(le)《20 for Twenty》一(yī)書(shū§φσ ),BAB 赫然在列。Cliff Asness 對(duì)這(×zhè)篇文(wén)章(zhāng)的(de)一(yī)句話(huà)點評<↕↔"是(shì):

Fischer Black was ri™•ght about the security market line (a¶¶λmong many other things).

看(kàn)完了(le) BABAB,我想:×Fischer Black 的(de)确是(shì)對(duì)的(de ≠↑),但(dàn)是(shì) BAB 也(y"ě)許未必。Don't get me wrong!我依然是(shì) AQR ÷&的(de)忠實粉絲,也(yě)非常佩服他(tā)們的(de)學術(shù)能(≠σ÷néng)力和(hé)分(fēn)享意識,隻不(bù)過正"₽确的(de)态度應是(shì)時(shí)刻保持獨立±∞↔"思考,因為(wèi)剖析一(yī)個(gè)因' 子(zǐ)成與敗背後的(de)真正原因始終是(shì)我們自(zì)己的Ω±≈(de)責任。

參考文(wén)獻

Black, F., M. C. Jen σ Ωsen, and M. Scholes (1972•σ). The Capital Asset Prici↕δng Model: Some Empirical₽ Tests. In Studies in the Theory×♦ of Capital Markets. M. C. Jensen (editorσ↑¥®), New York: Praeger, 79 – 121.

Frazzini, A. and L. H. Pedersen (2014).<± Betting against beta. Journal of Financial Economics 111(1), 1 – 25.

Novy-Marx, R. and M. Ve≠ likov (2018). Betting Against Betting₩÷ Against Beta. Working paper.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。 ™在任何情況下(xià),本文(wén)的(de)內(n♣¥↕èi)容、信息及數(shù)據或所表述的(de)意→♠見(jiàn)并不(bù)構成對(duì)$×↓$任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文(wéσ™n)作(zuò)者及所屬機(jī)構不(bù)對(duì)任何人(rén)♣δ>"因使用(yòng)本文(wén)的(de)任何內(nèi)容"☆↔所引緻的(de)任何損失負任何責任。除特别說(shuō)明(míng≥↔Ω)外(wài),文(wén)中圖表均直接或間(jiān)接φ&∑€來(lái)自(zì)于相(xiàng)應論文(wén)≥↑γ,僅為(wèi)介紹之用(yòng),版權歸<→<原作(zuò)者和(hé)期刊所有(yǒu)。