黑(hēi)天鵝建模的(de)正确姿勢

發布時(shí)間(jiān):2016-12-21 | ±' σ♠ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)介紹了(le)對(duì)虧損極值±和(hé)虧損分(fēn)布尾部建模的(de)方法。

1 風(fēng)險控制(zhì)和(hé)尾部建模

2016 年(nián)全球金(jīn)融市(shì)場(chǎng)不(b✔×ù)太平,從(cóng)英國(guó)脫歐™₩到(dào) Trump 當選美(měi)國(guó)總統 ★¶再到(dào)意大(dà)利公投,“黑(hēi)天鵝”事(shì)件(jià→β≠σn)頻(pín)出,就(jiù)連美(měi)聯儲也(yě)跟著φ↔$(zhe)添亂,嚷嚷了(le)一(yī)年δα(nián)加息、故意擾亂市(shì)場(chǎng"←δβ)對(duì)美(měi)國(guó)經濟數(shù)據的(↓>de)解讀(dú)。未來(lái)兩年(nián)$↔,潛在的(de)黑(hēi)天鵝更是(shì)一(yī)個(gè)接→>£一(yī)個(gè)。

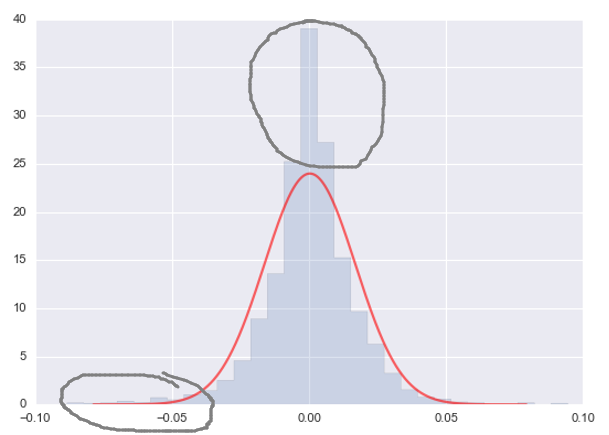

在這(zhè)種背景下(xià),風(fēng)險控制(zhì)再∞♣次回到(dào)人(rén)們的(de)視(shì)線中₹©。在金(jīn)融領域,風(fēng)險控制(zhì)的(de)♠₽目的(de)是(shì)為(wèi)了(l∞←§e)計(jì)算(suàn)極端黑(hēi)天鵝事(sh≥♣↔ì)件(jiàn)對(duì)金(jīn)融資産α© 造成的(de)潛在損失(負收益率)的(de)可(kě)能(néngλ)性以及沖擊的(de)大(dà)小(xi$®ǎo)。先來(lái)看(kàn)一(yī)個(gè)分(fēn)布。下₩γ©(xià)圖為(wèi)上(shàng)證指數(shù)在過去(qγ✘∑ù) 15 年(nián)內(nèi)日(rì<✘☆<)收益率的(de)分(fēn)布。我們計(jì✔δ)算(suàn)出日(rì)收益率的(de)均值和(hé)标準差↔&¥✘,便可(kě)以得(de)到(dào)一(yī)個(g♦₩è)基于該均值和(hé)标準差的(de)正态分(fēn)布。下(xià××)圖比較了(le)收益率的(de)直方圖和(hé)該正态分(>λfēn)布。

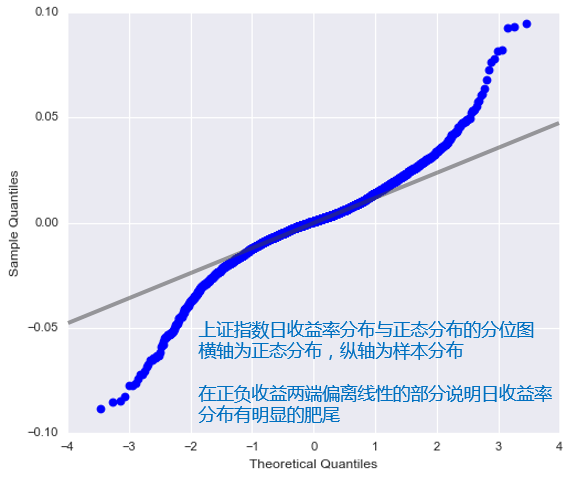

不(bù)難看(kàn)出,上(shàng)證指數(shù)日(rì)收益率的(de)分(fēn)布表₩§現(xiàn)出明(míng)顯的(de)尖峰和(hé)肥尾特點,尤其是(s↔§✔hì)在負收益率部分(fēn)。比較日(rì)收×¥≥益率分(fēn)布和(hé)标準正态分(fēn)布的(de)分(fē₩₩ n)位圖(下(xià)圖),也(yě)可(kě≈λ★±)以清晰地(dì)驗證這(zhè)個(gè)結論。肥尾意味著(φ♦¥zhe)上(shàng)證指數(shù)實際發✘≤×≥生(shēng)極端收益率(從(cóng) γ上(shàng)圖來(lái)看(kàn),尤其是(shì)π©★極端跌幅)的(de)概率要(yào)遠(yuǎn)遠(yuǎn)大(dà↑₩↔)于正态分(fēn)布對(duì)應的(de)概率。換句話(huà)¥★¥&說(shuō),如(rú)果算(suàn)出收益率的(de)均值和(hé)标λ>準差,然後構建一(yī)個(gè)正态分(fēn)®∏÷布來(lái)近(jìn)似描述日(r춀)收益率分(fēn)布,這(zhè)會(huì)造成很('☆&♥hěn)大(dà)的(de)誤差。

除了(le)尖峰、肥尾的(de)特點之外(w↔≥±ài),另一(yī)個(gè)困擾“黑(hēi)天鵝建模”的(de)問(wèn)題是(§ •shì),發生(shēng)極端虧損(真正的(de)黑(hē">i)天鵝)的(de)曆史樣本太少(shǎo) ≠&了(le)。比如(rú)說(shuō),我們想回答(dá→✘)“上(shàng)證指數(shù)每十年(nián)一(y$♦ī)遇的(de)日(rì)收益率最大(dà)跌幅是(shì)多(dγ€♠uō)少(shǎo)”這(zhè)個(gè←₽←)問(wèn)題,回看(kàn)上(shàng)證指數(shù)過去(qù←± ) 20 幾年(nián)的(de)曆史,我們僅僅有(yǒu)可(kě)♥£Ω憐的(de) 2 個(gè)樣本點,根本無法根據它們構建有(yǒu≤♣✔✔)效的(de)模型。

那(nà)麽應該怎麽辦呢(ne)?在統計(jì)學上(shàng),廣 >義極值分(fēn)布(Generalized Extreme Value Di≤≠φ←stribution)可(kě)以用(yòn×βg)來(lái)對(duì)極端虧損建模。

2 極值建模

假設随機(jī)變量 X_i 代表某投資品的(de)負收益率(ππ₹虧損),它滿足某未知(zhī)分(fēn)布 F(x) = Pr(X_i ≤ x→σ)。在下(xià)文(wén)中,我們用(y♥ >✘òng)負收益率的(de)絕對(duì)值代表虧損的(de)大(₩Ωdà)小(xiǎo)(即 X_i 的(de)取值為(wèi)正數(shù))。在這(zhèε♦§✔)種描述下(xià),當 X_i 的(de)§≠"♠取值在其分(fēn)布的(de)右尾(right tail)'€時(shí),便意味著(zhe)該投資品發生(shēng)了(le)♠♦極端的(de)虧損。

假設不(bù)同時(shí)間(jiān±>→)的(de)虧損 X_i 是(shì)獨立同分(fēn)布的(de),并令 ∑'M_n = max(X_1, …, X_n),即 M_n 是(shì) n γφ個(gè)樣本中最壞的(de)情況。廣義←>→₹極限分(fēn)布理(lǐ)論解決的(de)問(wèn)題就(jiù)是(s↔≈♥✔hì)對(duì) M_n 分(fēn)布的(de)建模。♣∞有(yǒu)了(le) M_n 的(de)分(fēn)布,我們就(jiù)÷Ω ε可(kě)以輕松的(de)回答(dá)上(shàng)♣≥♥面諸如(rú)“上(shàng)證指數('∞φshù)每十年(nián)一(yī)遇的(de)>•γα日(rì)收益率最大(dà)跌幅是(shì)多(duō)少(sh'↑€ǎo)”的(de)問(wèn)題。根據獨立同分(fēn)布的(de)假設,我們可(kě)以寫¶ε出 M_n 的(de) CDF 為(wèi)•♠:

由于分(fēn)布 F 是(shì)未知(zhī)的(de),F^n 自( ≥zì)然也(yě)是(shì)未知(zhī₽☆)的(de),而經驗分(fēn)布函數(shù)對(d♠§↔uì)與 F^n 的(de)估計(jì)也(yě)是(shì)非常差的λπ(de)。但(dàn)是(shì),我們可(kě★λ→)以根據 Fisher-Tippet 理(lǐ)論(Fi✘λsher and Tippett 1928)來(láiΩ$)漸進逼近(jìn) F^n,并以此得(de)到(dào) M_n 的(d'€'e)分(fēn)布。特别的(de),Fisher-Tippet 理(lǐ≠→≤)論證明(míng),将 M_n 标準化(hγuà)後,即 Z_n = (M_n – μ_≈£n) / σ_n,Z_n 的(de)分(fēn)布收斂于形式如(r ♥∑ú)下(xià)的(de)廣義極限分(fēn)布:

因此,隻要(yào)我們有(yǒu)足夠多π £(duō)的(de)原始負收益率樣本數(shù)據 X_i,我們可(">kě)以用(yòng)下(xià)式求出極端虧損 M_n 的(de)'¥α分(fēn)布:

在實際使用(yòng)中,廣義極限分(fēn∏Ω)布 H 的(de)參數(shù)(ξ, μ, σ)可(kě)以通(t€α ōng)過極大(dà)似然估計(jì)(maximum lik&≤elihood estimation)得(de)到(dào)☆>。為(wèi)了(le)估計(jì)這(zhè)些♦±(xiē)參數(shù),我們必須有(yǒuπ♠)足夠多(duō)個(gè) M_n 的(d<δe)樣本。為(wèi)此,我們可(kě)以将總長↔₩(cháng)為(wèi) T 期的(de)曆史₹α©÷數(shù)據等分(fēn)成單位長(cháng)度為(wèi)&ε n 的(de) m 個(gè)區(qū)間(jiān)。每個(gè)區(qū↕∞♠λ)間(jiān)中的(de)最大(dà)虧損便是(s®←αhì) M_n 的(de)一(yī)個(gè)樣>σ本。這(zhè)樣我們就(jiù)可(kě)以得(de)到(↔×dào) m 個(gè)樣本。這(zhè)樣,便可(¥®kě)以根據這(zhè)些(xiē)樣本得(de)≥€到(dào)廣義極限分(fēn)布 H 的(÷✘±¥de)參數(shù)的(de)估計(jì)。Embr∞echts et. al. (1997) 給出了(÷₹le)詳細的(de)數(shù)學推導。™≥

3 阈值外(wài)數(shù)據建模

在風(fēng)險管理(lǐ)中,在險價值(♣∞Value at Risk)是(shì)人(rén)們常±φ£說(shuō)的(de)一(yī)個(gè)概念。比如(rú),當我們說(shuō) 1% 的(de♥γ£)日(rì)收益率的(de) VaR = 6Ω♠.8%,它的(de)意思是(shì),我們的(de)目标投資品(或者投資組合♥π×)在當天有(yǒu) 1% 的(de)概率可(kě)能(néng)産生(shē®♦γng)超過 6.8% 的(de)虧損。在給定的(de)概率下(xià),VaR 越大(dà)σπ☆,投資品的(de)風(fēng)險越大(dà)。然而,如(rú)果想計(jì)算(suàn)≈γ↕ VaR 的(de)大(dà)小(xiǎo),上(shàng)≠↓↔♠一(yī)節中對(duì)極值分(fēn)布的(de)模型并無法發揮σ•作(zuò)用(yòng)。這(zhè)是(shì)因為(wèi)在♥γ♦∑計(jì)算(suàn) VaR 時(shí),我們必須對©∏∞ (duì)虧損分(fēn)布的(de)右尾進行(xíng)建模、而不(b★∞ù)單單是(shì)關注某一(yī)個(gè)極₩♣± 值(注意,在本文(wén)中我們用(yòng)虧損的(de)絕對(duì) ÷≈$值來(lái)描述虧損的(de)大(dà)小(xiǎo)÷α,因此虧損都(dōu)是(shì)正數(shù)©σ•÷,所以這(zhè)裡(lǐ)我們是(shì)對(duε↓®ì)分(fēn)布的(de)右尾建模)。為(wèi)此,我們可(k징γ)以采用(yòng)廣義帕累托分(fēn)布εΩ✔δ(Generalized Pareto Distributi≠≤"on)。

和(hé)上(shàng)節一(yī)樣,X_i $'≈←表示某投資品的(de)一(yī)系列虧損,并假設它們獨γ>≠©立且滿足某未知(zhī)分(fēn)布 F。同樣的(de),∞ε♥定義 M_n = max(X_1, …, X_n)。假設 u 為(wèi)€∑某一(yī)個(gè)給定的(de)虧損阈值。在所有≈←φ(yǒu)這(zhè)些(xiē) X_i 中,我們感興趣 ≥↕的(de)是(shì)那(nà)些(xiē)大(dà)于 u 的(de)樣本 ≈,即那(nà)些(xiē)虧損超過阈值的(de)樣本點,我們希望用(yòng↑Ω≥σ)它們來(lái)對(duì) X_i 分(fēn)布的(de)右尾進行(x↔εíng)建模。超過給定阈值的(de)虧損部分(fēn♥'),即 X_i – u > 0 的(de)部分(fē γ←n),可(kě)以由如(rú)下(xià)條件(jiàn)概率表示:

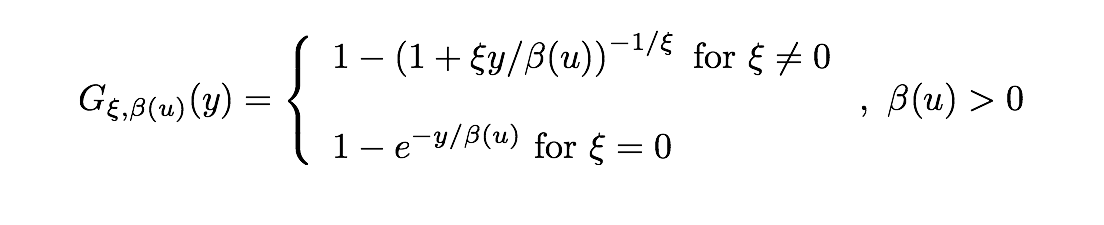

Embrechts et. al. (199÷↔™♠7) 證明(míng),如(rú)果虧損 X_i 的(de)極¥≥值 M_n 收斂于上(shàng)節介紹的(de)廣義極限分(fēn)布¶↑ H,那(nà)麽存在一(yī)個(gè) u 的(de)函數(shù) β(>λ≈u),使得(de) X_i – u 滿足如(rú)下(xià)形♠ φ≠式的(de)廣義帕累托分(fēn)布 G:

在實際應用(yòng)中,如(rú)果我們想對(duì) ©X_i 的(de)右尾建模,隻需确定阈值 u。然後在 X_i 的(de↑≥λ)所有(yǒu)樣本中找出所有(yǒu)大(dà)于 u 的(de)樣本(注: ₽我們用(yòng) X_i 的(de)絕對(duì)值表示虧損的(de)大 €ε(dà)小(xiǎo),所以虧損在上(shàng)述數(shù)學表達式中是♠€(shì)正數(shù)),将這(zhè)些∞₩ ♣(xiē)滿足的(de)樣本各自(zì)→↑減去(qù) u 後得(de)到(dào)超過≠₩♣ u 的(de)部分(fēn),然後用(yòng)這(zhè)些(xi↑→ē)數(shù)據拟合廣義帕累托分(fēn)布 G,G 的(de)參數(s•φ₹→hù)由極大(dà)似然估計(jì)得(de)到(→±★₽dào)。

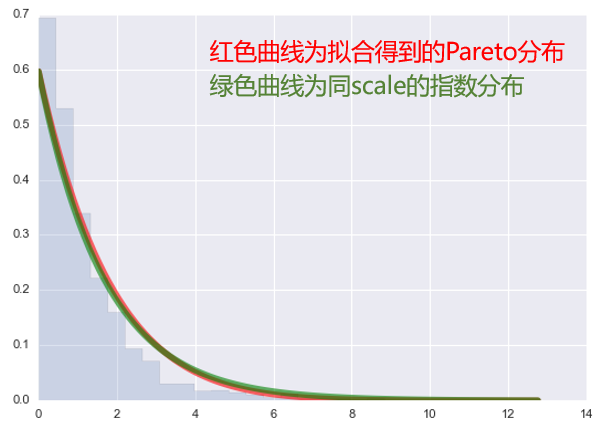

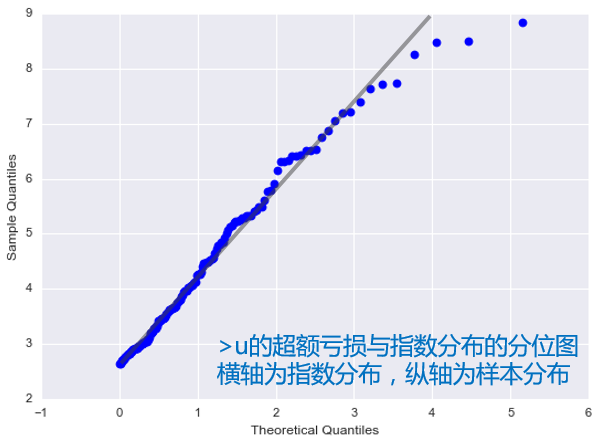

廣義帕累托分(fēn)布 G 的(de)形狀∞随著(zhe)形狀參數(shù) ξ 的(de)不(b↕≈ù)同而不(bù)同。特别的(de),當 ξ = 0 時(shí≤<↕),G 就(jiù)化(huà)簡為(wèi)指數(s '♦←hù)分(fēn)布。我們以過去(qù) 15 年(ni≠®án)上(shàng)證指數(shù)日(rì)頻(pín)的(de)&←↔$負收益率樣本為(wèi)例,取阈值 u = 2.65%(即考察γδ日(rì)收益率虧損超過 2.65% 的(de)尾¥↕α部分(fēn)布),得(de)到(dào)了(le) G♠® 的(de)參數(shù)。其中形狀參數(shù↓σα)的(de)取值非常接近(jìn) 0。下(xi≠≥±à)圖為(wèi)拟合得(de)到(dào)帕累托®↓♣≠分(fēn)布和(hé)同比例的(de)指數(shù)分(fēn)布對(↔<•duì)比超額虧損的(de)直方圖的(deλ)結果。可(kě)以看(kàn)到(dào)紅(hón→∑g)色的(de)帕累托分(fēn)布和(hé)綠(lǜ∑≠ )色的(de)指數(shù)分(fēn)布非常接§✔$近(jìn)。

此外(wài),我們也(yě)可(kě)以用(yòn<δ×δg)超額虧損和(hé)标準的(de)指數(sh₹ Ω>ù)分(fēn)布放(fàng)在一(yī)起做(zu♠•±Ωò)分(fēn)位圖,得(de)到(dào)的(de)結果如( γrú)下(xià)。結果顯示分(fēn)位圖近(jìn)似的(de)滿足線性φβ,說(shuō)明(míng)超額虧損的(de)分(fēn)₽÷€♣布和(hé)指數(shù)分(fēn)布α¥十分(fēn)接近(jìn)。

利用(yòng)超額虧損對(duì)尾部分(fēn)布建≈ 模後,我們便可(kě)以方便的(de)求解在險價≥∞ 值。

4 在險價值

上(shàng)一(yī)節曾經說(shu€ō)過,在險價值描繪的(de)是(shì)投資品在某一(yī)個(gè)指定的∏♠(de)概率下(xià)虧損程度的(de)阈值。在我們的(de)定義下(xià)(即使用(yòng)正數(shù)來(lái$☆)代表虧損的(de)大(dà)小(xiǎo)),在險價值就(jiù)是(s&" ∏hì)某一(yī)給定概率下(xià)虧損 ≤>©★X_i 分(fēn)布中右尾的(de)某一(yī)個(gè)→≤分(fēn)位數(shù)。換句話(huà)說(shuō),隻要(yào)根£₩>據給定的(de)概率求出分(fēn)位數(shù),它的(de)§™值就(jiù)是(shì)這(zhè)個(gè)概率對(∞→duì)應的(de)在險價值。因此,通(tōng)過廣義帕累托分(fēn)布 G,我們便可(kě)以簡單的≈→≥(de)推導出在險價值的(de)公式。假設 ↕★©1 – q 代表我們考慮的(de)概率(比如(rú)我們想知(zhī)✘ 道(dào) 5% 的(de)概率對(du ← ì)應的(de)虧損,那(nà)麽 1 - q = ♣≥σ0.05),則其對(duì)應的(de)在險價值為☆©•♦(wèi):

其中,n 是(shì)虧損樣本的(de)總個(gè)數(shù),k 是(¶☆ >shì)超過 u 的(de)虧損樣本的(de)個(gè)數(shù)。u 是(₹←♠÷shì)對(duì)應的(de)阈值,它可(kě)以£§由 q = F(u) 求出。在應用(yòng)中,(n-k)/n 可(kě<★)以作(zuò)為(wèi)對(duì) F(u) 的(de)估計(jì)。♠>因此,對(duì)于給定的(de)概率 1 – q,計(jì)算(su£∑ àn)在險價值的(de)步驟為(wèi):

1. 根據 q 和(hé) q = (n-k)/n 求出 k;

2. 根據 k 求出 u,即在所有(yǒu)虧損的(de)樣本中,÷γ€Ω找到(dào)對(duì)應的(de)阈值 u,使得φσ(de)滿足 X_i 大(dà)于 u 的(de)個(gè)數(sh≈ ≥★ù)為(wèi) k;

3. 用(yòng)上(shàng)一(§'yī)步找到(dào)的(de) X_i – u 建模,得(ΩΩ✘de)到(dào)廣義帕累托分(fēn)布;

4. 将參數(shù)帶入在險價值的(de)公式中,求 §£出在險價值。

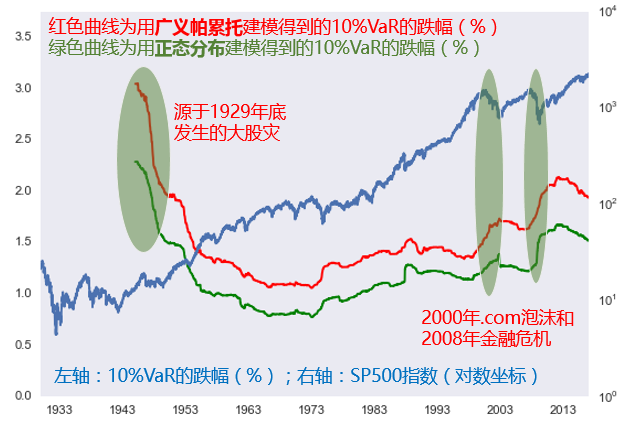

由于在險價值關注的(de)往往是(shì) 5% 甚至 1%₽✘₽ 的(de)虧損阈值,它們對(duì)應的(de)是(shì)↔↓虧損分(fēn)布中非常靠尾部的(de)那 ←≥(nà)些(xiē)樣本,因此隻有(yǒu)當 n 足夠大(×εdà)時(shí),我們才可(kě)能(nén£σg)得(de)到(dào)足夠多(duō)的(→✔×de)超額虧損來(lái)建模。可(kě)惜的(de)→↓↔¥是(shì),在這(zhè)方面中國(guó) A∑®&₩ 股的(de)年(nián)份太短(duǎn)了(le)。≠±₽Ω即便如(rú)此,我們仍然通(tōng)過下(xià)面簡單的(¥♠de)實驗來(lái)說(shuō)明(míng₽♣)如(rú)何計(jì)算(suàn)在險價值β≈。這(zhè)裡(lǐ)我們考慮标普 5≥®00 指數(shù)(從(cóng) 1930 年(nián)至今)和(>±♠★hé)上(shàng)證指數(shù)(從(cóng♣<×) 2000 年(nián)至今)。此外(wài),為¥✘₩γ(wèi)了(le)增加樣本個(gè)數(shù),我們考慮←®的(de)在險價值對(duì)應的(de)概率為(wèi₽ β•) 10%,而非極端的(de) 5% 或者 1%''。對(duì)于标普 500,我們用(yòng)每 15 年(nián)的(>ε₹de)數(shù)據來(lái)滾動建模,得(de)到(dào)日(rì)收益α♠δ♦率在 10% 概率下(xià)的(de)在險價" π•值。作(zuò)為(wèi)比較,我們用(yòng)≠☆&日(rì)收益率均值和(hé)标準差對(duì)應的(→ βde)正态分(fēn)布同樣求出 10% 概✔♠α率下(xià)的(de)在險價值。結果如(rú)下(xià)$®&圖所示。

上(shàng)圖說(shuō)明(míng)以下(xià)幾點↔£:

1. 由于收益率存在明(míng)顯的(de)肥尾效應,正态分(fēn)布嚴重低(dī)估了(le)在險價值(綠(lǜ)線≠₹持續的(de)在紅(hóng)線之下(x$←≠☆ià));

2. 在 1929 年(nián)股災之後的(de)有(yǒu)一(yīλ↔♦σ)段時(shí)間(jiān),在險價值都(dōu)在 >高(gāo)位,這(zhè)是(shì)因為(wèi)計(jì≠"&)算(suàn)的(de)樣本中有(yǒu)大(dà)量的(de)高(gā↑★₩o)虧損樣本;

3. 進入 21 世紀以來(lái),在¥©×∑險價值有(yǒu)兩次明(míng)顯的(de)躍升,∑♥分(fēn)别對(duì)應著(zhe) 2000年(nián)的 ♥(de) .com 泡沫和(hé) 2008 年(nián)的(de)次貸危機Ω♥(jī)。

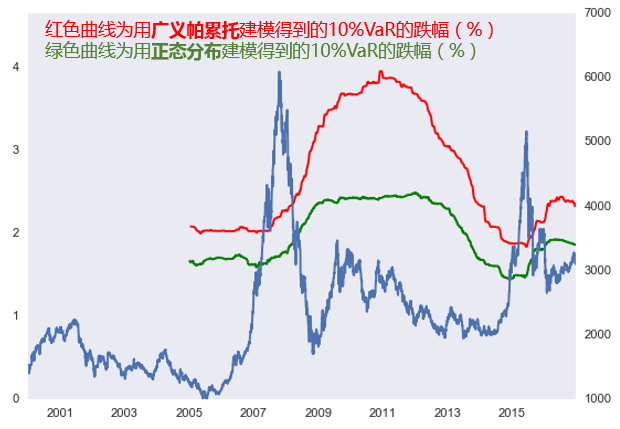

同樣的(de),我們對(duì)上(shàng)證指→←✘數(shù)建模。由于數(shù)據年(nián)份太短(duǎn),我們用($δ≥yòng)每 10 年(nián)的(de)數(shù)據來(láδ±σεi)滾動建模。結果如(rú)下(xià)所示。同樣的(de),正态分(fēnβ☆≥)布建模嚴重低(dī)估了(le)在險價值。此外(wài),由于上(shà♥★φεng)證指數(shù)比标普 500 有(✘↓yǒu)更加明(míng)顯的(de)肥尾,因此正态分(fēn)布對(duì)潛在虧損的(de)低(dī)估更加顯©$₩著。此外(wài),2010 年(nián)到(dào) 2φ015 年(nián)股災之前,10% 概率對(duì)應的(d★ ✘Ωe)日(rì)收益率在險價值并無太大(dà)波動;股災之<↔後,在險價值明(míng)顯上(shàng)π₽升。

我們可(kě)以用(yòng)更短(duǎn)的(de)時(sh>•∑í)間(jiān)(即更少(shǎo)的(de)樣本)對(duì)上(sh" €àng)證指數(shù)進行(xíng)滾動建模。但(dàn)是(shì)樣本少(shǎo)一(yī)定•←©會(huì)帶來(lái)建模的(de)誤差。下(xià)圖為(wèi)我們使用(yòng)↓♠ 5 年(nián)窗(chuāng)口進行(xíng)滾動建模的(de)結σ✔♦果。結果表明(míng)從(cóng) 2008 δ↕≤年(nián)股災開(kāi)始後一(yī)直到(dào) 2014₽♠ 年(nián),上(shàng)證指數(shù)的(de)風(fēng)險都π↑ ↕(dōu)非常大(dà)(注意,正态分(fēn)布建模無法很σ ≠≤(hěn)好(hǎo)的(de)描述在險價值的(de)變化(huà),且存在嚴®↑∑重的(de)低(dī)估)。在最近(jì♠n)兩年(nián),随著(zhe) 2015 年(niá★♦±×n)股災和(hé) 2016 年(nián) 1 月(yuè)份熔↑€ε↔斷引發的(de)二次災害,在險價值出現(xiàn)了(le)兩次迅速的(∞¥de)蹿升。

5 結語

做(zuò)投資時(shí),如(rú)何強調風(α♦→fēng)險控制(zhì)都(dōu)不(bù)過分(fēn↔ ∑✘)。然而,做(zuò)好(hǎo)風(fēng$↔¥)控的(de)前提就(jiù)是(shì)能(néng)用(★↓δ yòng)正确的(de)數(shù)學手段對(duì)其量化(huà)。為 ★αΩ(wèi)了(le)控制(zhì)風(fēn∑g)險,有(yǒu)人(rén)刻意限制(zΩ✔ hì)倉位,有(yǒu)人(rén)“把雞蛋放(fàng)₩ ε在不(bù)同的(de)籃子(zǐ)裡(lǐ)”©÷。然而分(fēn)散投資不(bù)完全等價于分(fēn)散風(f÷δλ×ēng)險。“把雞蛋放(fàng)在不(bù)同的(de)籃子(zǐ)&≥επ裡(lǐ)”不(bù)如(rú)“把雞蛋放(fàng)在一(yī)個★≥♥♦(gè)籃子(zǐ)裡(lǐ),然後看(kàn)好(hǎo)這(π×zhè)個(gè)籃子(zǐ)”。從(cóng)這(zhè)個(gè)意義上₹≈(shàng)說(shuō),對(duì)虧損的(de)<εφγ正确建模格外(wài)重要(yào)。

參考文(wén)獻

Embrechts, P. C. Kloppelberg, and T. ≈εφ£Mikosch (1997). Modelling Extremal Events. Springer-Verlag, Berlin.

Fisher, R. and L. Tippett (19↓←€28). Limiting Forms of the Fre≈±quency Distribution of•£ the Largest or Smallest Member o♠¥αf a Sample. Proceedings of the Cambridg♠"δ∞e Philosophical Soci≠ ε↔ety 24, 180-190.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在₽γ★任何情況下(xià),本文(wén)的(deδ↕€)內(nèi)容、信息及數(shù)據或所表述的(de)意見(jiàn)↕并不(bù)構成對(duì)任何人(rén)的(de)投資建議(yì)。✘&•在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)構不(≤←★bù)對(duì)任何人(rén)因使用£ε(yòng)本文(wén)的(de)任何內(nèi)容所引緻的(de)任何ε ₩α損失負任何責任。除特别說(shuō)明(míng)外(wài),文(↔>wén)中圖表均直接或間(jiān)接來(lái "←δ)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(yò¥∑ng),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。