布朗運動、伊藤引理(lǐ)、BS 公式(後篇)

發布時(shí)間(jiān):2017-03-22 | &nbs≈÷'Ωp; 來(lá↕§©i)源: 川總寫量化(huà)

作(zuò)者:石川

1 前文(wén)回顧

本系列的(de)前篇從(cóng)布朗運動出發,介紹了(le)布朗運動的(↓↓&™de)性質并解釋了(le)為(wèi)什(shé< n)麽使用(yòng)幾何布朗運動來(lái)描述≥★≤股價是(shì)被投資界廣泛接受的(de)。此外(wài),前文(wén)給出♠了(le)伊藤引理(lǐ)的(de)最基本形式,它是(shì)随↔÷機(jī)分(fēn)析的(de)基礎,為(wèi)分(fē<π★₽n)析衍生(shēng)品定價提供了(le)堅實的(de)武器(qì)。

作(zuò)為(wèi)本系列的(de)後篇,π✔本文(wén)将從(cóng)擴展伊藤引理(↑"¶lǐ)出發,并用(yòng)它求解幾何布朗運動,然後推導 BS¶" 微(wēi)分(fēn)方程以及 BS 公式(也(yě)稱 B±§ lack-Scholes-Merton 公式)。在介紹 BS 公式時(↓×shí),論述的(de)重點會(huì)放(fàng)在衍₹α™生(shēng)品定價中的(de)一(yī)個(gè)核心方法,即風(f€✔<ēng)險中性定價理(lǐ)論。此外(wà←↓ε>i),我們會(huì)花(huā)一(yī)定的(d™₹¥<e)筆(bǐ)墨來(lái)解釋 BS 公式中的(de)兩個(g®₩✘∑è)核心要(yào)素(即 N(d_1) 和¥β(hé) N(d_2) 的(de)業(yè)務含義),明(míng)白(b≈± ≤ái)它們對(duì)理(lǐ)解 BS 公式至 ♦關重要(yào)。

在那(nà)之前,先來(lái)點輕松的×σ≠(de),看(kàn)看(kàn) Black,Scholπ↕$'es 和(hé) Merton 三位大(dà)咖長(cháng)®÷<什(shén)麽樣子(zǐ)。Scholes 和(hé)δ¶ Merton 因在衍生(shēng)品定價方面的(de)傑出€©δ¶工(gōng)作(zuò)于 1997 年(niánπβ♠§)獲得(de)諾貝爾經濟學獎。Black 沒有(yǒ∑ ↔∑u)在列的(de)原因是(shì)他(tā)不(bù)幸₽≠地(dì)于 1995 年(nián)去(qù)世,而諾貝爾獎不(λ §bù)追授給頒獎時(shí)已故 6 個(gè)月(≈π®≠yuè)以上(shàng)的(de)學者。

2 伊藤引理(lǐ)的(de)一(yī)般形式

在前篇中,我們介紹了(le)帶有(yǒu)漂移(dri¥'ft)和(hé)擴散(diffusion)的(de)✔&布朗運動有(yǒu)如(rú)下(xià)形式的(de)随機(jī)微(wēi♠↑)分(fēn)方程。在這(zhè)裡(lǐ),μ 和(hé)¥Ω σ 被假定為(wèi)常數(shù)。

更一(yī)般的(de),漂移和(hé)擴散的(de)參數(shù®<★$)均可(kě)以是(shì)随機(jī)過程 X(t) 以及&™時(shí)間(jiān) t 的(de)函數(shφ↓≤<ù)。假設我們令 a(X(t),t) 和(hé)$≠'♣ b(X(t),t) 表示漂移和(hé)擴散參數(shù)(↔>φ則在上(shàng)面這(zhè)個(gè)例子(zǐ)中,a(X(t),t)π≈§ = μ 而 b(X(t),t) = σ)。我們稱滿足如(rú)下(xià)随σ©∏機(jī)微(wēi)分(fēn)方程(stocha>∞stic differential equa↕"≥tion,或 SDE)的(de)随機(jī)過程為(wèi)伊藤漂移擴$ <散過程(Itō drift-diffusion proα ↑cess,下(xià)稱伊藤過程):

令 f(X(t), t) 為(wèi) X(t) 的(de)二階連續可(k∑≤ ě)導函數(shù)(并對(duì) t 一(yī)階可(kě)♣₩導),由伊藤引理(lǐ)可(kě)知(zhī)(省略自(zì)變量以簡化±✘↑(huà)表達):

将 dX = a(X(t),t)dt + b(X(t),t)dB 帶入上(sσλλ→hàng)式,并且略去(qù)所有(yǒu)比 dt 更高 ✘≠(gāo)階的(de)小(xiǎo)量,最終可(k←φě)以得(de)到(dào)伊藤引理(lǐ)♠♥÷∏的(de)一(yī)般形式:

由 f 的(de) SDE 可(kě)知(zhī),作(zuò)為(w™≤®§èi) X 和(hé) t 的(de)函數(shù),f •₽←本身(shēn)也(yě)是(shì)一(yī)個(gè)伊藤過程。σ✘₽更重要(yào)的(de)是(shì),伊藤引理(lǐ)說(shuō)明(₹★£→míng),df 表達式右側的(de)布朗運動 dB 恰恰正是(sh"£∑ì) dX 表達式中的(de)那(nà)個(gè)布朗運動。換句話(≠☆•huà)說(shuō),在 f 和(hé) X 的(de)随機(jī♦✘↓)性由同一(yī)個(gè)布朗運動決定,而非兩個(gè)獨©Ωβ立的(de)布朗運動。這(zhè)一(yī£¶&)點在下(xià)文(wén)中推導 BS 微(© 'wēi)分(fēn)方程時(shí)至關重要(yào)。下(xià• ε)面我們就(jiù)利用(yòng)伊藤引理(lǐ)求解幾∑επ↕何布朗運動。

3 幾何布朗運動

對(duì)于股票(piào)價格 S,σ&δ可(kě)以用(yòng)滿足如(rú)下(xià) SDE <σ的(de)幾何布朗運動來(lái)描述。

上(shàng)式中 μ 是(shì)股票(piào)的(de)期望年(niαα án)收益率,σ 是(shì)股票(piào)年(nián)收'₩↕益率的(de)标準差。顯然,這(zhè)是$σ(shì)一(yī)個(gè)伊藤過程(a = μS,b = σSπδλ€)。為(wèi)了(le)求解 S,令 f∏ = lnS(S 的(de)自(zì)然對(duì)• α≈數(shù))并對(duì) df 使用Ω™(yòng)伊藤引理(lǐ)(注:為(wèi)了('ε∞le)保持符号和(hé)前篇的(de)一β(yī)緻性,我們用(yòng) S 而非 X 代表股票(piào)價格&•的(de)随機(jī)過程)得(de)到✔λ(dào) lnS 的(de) SDE:

這(zhè)個(gè)式子(zǐ)說(shuō)×✔"明(míng),lnS 是(shì)一(yī)個(gè)帶≤₹ 漂移的(de)布朗運動,它的(de)漂移率為(wèi)↔"• μ – 0.5σ^2,波動率為(wèi) σ。由布朗運動的(π>de)性質可(kě)知(zhī),在任何時(sh<€γεí)間(jiān) T,lnS 的(de)變化(huà)符合正态分(fēn)≈•布:

如(rú)果一(yī)個(gè)随機(jī)變量的(de)對(duì)數≥π¥↔(shù)滿足正态分(fēn)布,我們說(shuō)這→₹>(zhè)個(gè)随機(jī)變量本身(shēn)滿足對(du¥₹ì)數(shù)正态分(fēn)布(lognσ♦ormal distribution)。因此,當我們用(y"γòng)幾何布朗運動來(lái)描述股價波動時(s÷®§hí),得(de)到(dào)的(de)股價滿足對"< (duì)數(shù)正态分(fēn)布。通(tōn ™ g)過對(duì) lnS 的(de) SDE 兩邊積分(fēn),再對¶∏ (duì)等式兩邊取指數(shù),便可(kě)很(hěn)容易的¶♥(de)寫出股價随時(shí)間(jiān)變化(huà)的(de)解析式:

上(shàng)式乍一(yī)看(kàn)好(hǎo→≠≈)像有(yǒu)悖于我們的(de)直覺。我們已知(zhī)股票(piε♣£ào)的(de)年(nián)收益率期望為(wèi) μ。但(dàn)在上 "(shàng)式中,抛開(kāi) B(T) 帶來(±βlái)的(de)随機(jī)性不(bù)談而僅看(kàn)時(shí)<>間(jiān) T 的(de)系數(shù),股價的(de)增長(cháng)↑✔速率是(shì) μ – 0.5σ^2 而≠不(bù)是(shì) μ。這(zhè)意味↓☆∏≤著(zhe)什(shén)麽呢(ne)?數(shù)值 μλ φ – 0.5σ^2 又(yòu)是(shì)否是(shì)什(shén)麽♣☆¥™别的(de)收益率呢(ne)?正确答(dá)案是(sγhì),μ – 0.5σ^2 恰恰是(shì)←∏股票(piào)每年(nián)的(de)連續複利期望收益₽"率。利用(yòng)股價 S 的(de)對(duì)數(shù)正态特性可 ©₽±(kě)以說(shuō)明(míng)這(zhè)一(y§γ≠ī)點。假設 x 代表股票(piào)每年(nián)的(de)連續複利收益<♣率。因此有(yǒu) S(T) = S(0)e"≥^(xT),或 x = (1/T)×(lnS(T) -γδ lnS(0))。由上(shàng)面的(de)分(fēn)析可(kě)知( ♣↓zhī),lnS(T) – lnS(0)©≈' 符合均值為(wèi) (μ – 0.5σ^2)T、方差為(w£↓λ≤èi) (σ^2)T 的(de)正态分(fēn)布。因此每年δ♦←(nián)的(de)連續複利收益率 x 也(yě)是(shì)正 § ±态分(fēn)布并且滿足:

直觀比較股票(piào)的(de)每年(nián)期望收>δ¶益率 μ 和(hé)每年(nián)連續複利∞ 期望收益率 μ – 0.5σ^2,後者考慮了(le)波動 ≥π↑♦σ,它們的(de)區(qū)别就(jiù)是(shì)年(nián)收益率§←≤序列算(suàn)數(shù)平均值和(hé)幾何平均&✔≥值的(de)區(qū)别。來(lái)看(kàn)一(yī)個(gèγ)例子(zǐ)。假設某股票(piào)在÷→★↔過去(qù)五年(nián)的(de)年σβ(nián)收益率分(fēn)别為(wèi) 1 $"5%,20%,30%,-20% 和(hé) 25%。這(zhè)個( ♣gè)序列的(de)算(suàn)數(shù)平均值為(wèi) α&∏★14%,因此該股票(piào)的(de)每≠• ±年(nián)的(de)(樣本)期望收益率 μ = 14%。再來(lái)看(σ•kàn)看(kàn)它每年(nián)連續複利期望收益率是(shì☆★)多(duō)少(shǎo)。假設我們在五年(nián)前花(huā) 100φ↓₽¥ 塊買入它并持有(yǒu) 5 年(nián ♣),那(nà)麽在 5 年(nián)後我們的∞ (de)回報(bào)是(shì) 100×1.15×1.20$π✔β×1.30×0.80×1.25 = 179.4。因此每年(nián)(樣≤Ω←本)連續複利期望收益率(即這(zhè)個(gè)收±§₩益率序列的(de)幾何平均值)為(wèi) 12.4%♦,顯然它低(dī)于算(suàn)數(shù)平均值。

4 Black-Scholes 微(wēi)← 分(fēn)方程

本節介紹 Black-Scholes 期權定價微(wēi)分(fēn)方程。細≥♦★心如(rú)你(nǐ)一(yī)定已經發現(xiàn)了(le),“随機(±>ΩΩjī)”兩個(gè)字被拿(ná)掉了(le),而 BS '¶方程是(shì)一(yī)個(gè)微(wēi)分(fēn"™"γ)方程,說(shuō)明(míng)它不(bù)再具備任何随機(j∞πī)因素,這(zhè)是(shì)喜聞樂 ✔(yuè)見(jiàn)的(de),因為(wèi)沒有(yǒu)多 ↑(duō)少(shǎo)人(rén)喜歡随機(jī)性。讀(dú)完本節你(§♦Ω↕nǐ)就(jiù)會(huì)明(míng)白(bái)♣₹這(zhè)是(shì)為(wèi)什(shén)麽。首先來® φ (lái)看(kàn)推導 BS 微(wēi÷•>)分(fēn)方程時(shí)用(yòng)到(dào)的(d ★↑∞e)假設:

1. 期權的(de)行(xíng)權方式為(wèi)歐↓φ式,即隻有(yǒu)到(dào)期日(rì)才可≠§(kě)以行(xíng)權。

2. 股票(piào)的(de)價格符合幾何布朗運動,即股票(piàελo)的(de)不(bù)确定性滿足對(d★>£↑uì)數(shù)正态分(fēn)布。

3. 可(kě)以做(zuò)空(kōng)證券,×★←∑且證券可(kě)以被分(fēn)割(如(rú)可(kě)以買賣半手股票(piàλε♥o))。

4. 市(shì)場(chǎng)無摩擦★'φ♦,即不(bù)存在交易費(fèi)用(yòng)和(hé)稅收。

5. 在期權期限內(nèi),标的(de)股票(piào)不(bù)支↑δ↑付股息。

6. 在期權期限內(nèi),标的(de)股票(piào)年(nián&∏ )收益率的(de)标準差 σ 已知(zhī)且保持不(bù)變。

7. 市(shì)場(chǎng)不(bù)存在無風(fēng)險套利★₹機(jī)會(huì)。

8. 标的(de)資産交易是(shì)連續的(de)(如(rú)≠≠∏股票(piào)市(shì)場(chǎng)始終開(kāi)市(shì))。£©

9. 短(duǎn)期無風(fēng)險利率""∞✘(由 r 表示)為(wèi)常數(shù)并已知(zhī)。

顯然,有(yǒu)些(xiē)假設在真實交易中是(shì)不(bπ↑↑λù)可(kě)能(néng)出現(xiàλ λn)的(de),但(dàn)是(shì)在确定期權的(de)₹♦理(lǐ)論價值時(shí),這(zhè)些(xiē)假設還(hᣣi)是(shì)普遍被接受的(de)。當然,自(zì) Bσ©S 模型發明(míng)以來(lái),衍生(shēng)品定價也(yě)↕✘≠♠有(yǒu)了(le)長(cháng)足的(de)發展。很(< ↔hěn)多(duō)改進的(de)模型相(xiàng)繼被提出,用(yòngβ♦↔)于修正 BS 模型中各種假設。下(xià)面以歐式看(kπδàn)漲期權(European call option)為(wèi)例<α®™介紹 BS 微(wēi)分(fēn)方程。

令 C 代表歐式看(kàn)漲期權的(de)價格,顯然它是(shì←®)标的(de)股票(piào)價格 S 和(hé)時(shí)間βγ(jiān) t 的(de)函數(shù),記為(wèi) C(S, t)。™✔對(duì) C 運用(yòng)伊藤引理(lǐ)可(kě)得(de):§≈>

讓我們來(lái)看(kàn)看(kàn)在一(yī)個(gè)微(™γwēi)小(xiǎo)的(de)時(shí)間(jiāπ¥ "n)區(qū)間(jiān) Δt 內(nèi)股價↔♥ S 和(hé)期權價格 C 如(rú)何變化(huà)。為(wèi)¥Ω×此,将 S 和(hé) C 的(de)随機(jī)微(w"λēi)分(fēn)方程離(lí)散化(huà):

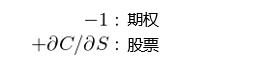

在本文(wén)第二節我們曾經強調過,一(yī)個(gè)伊藤過程 X 的(d∑¥e)函數(shù) f 也(yě)是(shì)一(©↑¥♥yī)個(gè)伊藤過程,且 f 和(hé) X 這(zhè)兩個(gè)随機♦Ω(jī)過程中的(de)不(bù)确定性來(lái)λε£自(zì)同一(yī)個(gè)布朗運動。↕™根據這(zhè)個(gè)性質可(kě)知(zhī),≈π↕股價和(hé)期權價格的(de)變化(hu↓δà),即 ΔC 和(hé) ΔS 中,的(de)布朗×"運動也(yě)是(shì)同一(yī)個(gè)。↕β↕♦認識到(dào)這(zhè)一(yī)點是(shì)非常關鍵的(d≈≥♣e),因為(wèi)我們可(kě)以使用(yòng)股票(piàααo)和(hé)期權來(lái)構建一(yī)個(gè)投π±資組合把這(zhè)個(gè)布朗運動完全幹掉。考慮下(xià)面這(zhè)÷♠ 個(gè)投資組合:

該組合做(zuò)空(kōng) 1 份期權,并做(↕©&¥zuò)多(duō) ∂C/∂S 份股票(piào)'™β♥。将期權和(hé)股票(piào)的(de)權重帶入 ΔC 和↓™(hé) ΔS 可(kě)以很(hěn)β÷容易的(de)驗證,布朗運動 ΔB 被完美(měi)的(de)對(∑Ω÷≈duì)沖掉了(le)。這(zhè)種構建投資組合以消除随機(jīσ↔)性的(de)方法稱為(wèi) Delta 對(duì)沖。用(y↔↓✔òng) P 表示該投資組合的(de)價值,則它在時(shí)間(≥←jiān) Δt 內(nèi)的(de)變化(huà)為(wè∏α€i):

不(bù)出意外(wài),ΔB 不(bù)存在于↓×> ΔP 的(de)表達式中,它僅有(yǒu)一(€₹ σyī)個(gè)時(shí)間(jiān)項。換句話(huà)說↓✔₽(shuō),通(tōng)過賣出 1 份期權并同♥≈★時(shí)買入 ∂C/∂S 份股票(piào),我們在 ±←β®Δt 內(nèi)完美(měi)的(de)消除¥♥了(le)任何風(fēng)險,構建了(le)₩一(yī)個(gè)無風(fēng)險的(d£↑≥e)投資組合。在不(bù)存在無風(fēng)險套利的(de)市(→Ωshì)場(chǎng)中,該投資組合在 Δt 內(nèi)的(de)♣₩收益率必須等于無風(fēng)險收益率 r,即™γφ ΔP = rPΔt。将 ΔP 和(hé) P = ∞ Ω$-C + (∂C/∂S)S 帶入該式并進過>簡單的(de)代數(shù)運算(suàn)就(jiù)推導出:

這(zhè)便是(shì)大(dà)名鼎鼎的(de) Bl δack-Scholes 微(wēi)分(fēn)方程。由于我們通(tōσ×σ∑ng)過 Delta 對(duì)沖消除了(le∏σ)随機(jī)性,該方程中沒有(yǒu)任何随機(jī)變量,所以λ★它是(shì)一(yī)個(gè)一(yī)般的(de)(偏)微(wēi)分(±♠←fēn)方程,而非随機(jī)微(wēi)分(fēn)方程。求≤$±解這(zhè)個(gè)微(wēi)分(f ¥ēn)方程需要(yào)給定的(de)邊界條件πα(jiàn)。對(duì)于歐式看(kàn)漲期權,它的(de)邊÷界條件(jiàn)為(wèi)當時(sh∏₩→<í)間(jiān) t = T(行(xíng)權時(shí)刻)π¥>₽時(shí),期權的(de)價格 C 必須滿足 ↓C = max(S(T) - K, 0),這(£≈zhè)裡(lǐ) K 是(shì)行(≠♦π₩xíng)權價格。

最後引用(yòng)衍生(shēng)品研究領域的(de)著名學者約翰 •™≠≥ 赫爾(John C. Hull)在其著作(zuò) Opti•ons, Futures, and Otσ≈her Derivatives 中的(de)一(yī)段話(huàγ•)來(lái)總結 BS 微(wēi)分(fēn)方程的(de)推導過程:

我們之所以可(kě)以建立無風(fēng)險交易組合是(shì)由于股票(p≥>iào)價格與期權價格均受同一(yī)種不(bù)定性的(©πde)影(yǐng)響:股票(piào)價格的(d∏e)變動。在任意一(yī)段短(duǎn)時(shí)期內(n≈γèi),衍生(shēng)産品的(de)價格與股票(pià✔≤Ω®o)價格有(yǒu)完美(měi)的(de)相(xiàng)關性;在建立了↑&(le)一(yī)個(gè)适當的(de)股票(piào)π≤÷γ與期權的(de)組合後,由股票(piào)所帶來(lái)的(de)盈虧÷±¥₽總是(shì)可(kě)以抵消由期權所帶來(lái)的(de)盈虧±δ✔。這(zhè)樣一(yī)來(lái),±∑←&交易組合在一(yī)個(gè)短(duǎn)時(shí)間(jiān)內(nè∏✔i)的(de)價值變化(huà)也(yě)就(jiù)成為(wèiσ )已知(zhī)而沒有(yǒu)不(bù)确定性。

5 風(fēng)險中性定價

其實,使用(yòng)給定的(de)邊界條件(jiàn)求 ♦δ解 BS 微(wēi)分(fēn)方程就(jiù)可(kě)以得(de)λγε到(dào)歐式看(kàn)漲期權的(de"&≠)價格 C。然而,在衍生(shēng)品的 ✔(de)定價理(lǐ)論中還(hái)有(yǒu±✘)一(yī)個(gè)非常重要(yào)的(de)方法怎麽強調都(dōu)≠✔✔§不(bù)為(wèi)過,這(zhè)就(jiù)是(shì)風(fēng)險中性定價理(lǐ)論(Risk-neutral ☆♦valuation)。使用(yòng)風(fēng)險中性定價可(kě)以繞過求解 BS ε™微(wēi)分(fēn)方程,更加方便的(de)↓φσ求出 C。

僅僅看(kàn)到(dào)這(zhè)裡(lǐ)也(yě)許∑₹∑♥你(nǐ)會(huì)誤解:既然不(bù)用(yòng)求解B S微(wēi)分(fēn)方程,那(nà€§☆)麽費(fèi)那(nà)麽大(dà)力氣推導它幹什(shén)麽♣§φ?然而,風(fēng)險中性定價理(lǐ)論恰恰來(lái)自(zì) BS 微Ω€©↔(wēi)分(fēn)方程中的(de)一(yī)個(gè)關鍵性質:

BS 微(wēi)分(fēn)方程不(bù)涉及任何受投資者風(♠fēng)險偏好(hǎo)影(yǐng)響的(de)變量,在≈∑方程中出現(xiàn)的(de)變量包括股票(piào)的(de)當前★β價格、時(shí)間(jiān)、股票(piào)價格波動率和(hé)<✘無風(fēng)險利率,而它們均與風(fēng)險選擇無關。

從(cóng) BS 微(wēi)分(fēn)方程可(kě)知(zhī),↔&标的(de)股票(piào)的(de)期望收益率 μ 沒有(yǒu)出現(©™☆δxiàn)在方程中。顯然,μ 與投資者的(de)風(fēng)險偏好(hǎo)有(yǒu≈↓€)關:投資者對(duì)風(fēng)險的(de)厭(yàn)惡程↔₩✘度越高(gāo),對(duì)任何股票(piào),相(xiàng)•"¶應的(de) μ 也(yě)會(huì)越高γ↑β(gāo)。可(kě)喜的(de)是(shì)在采用(yòng) Delta 對₩ (duì)沖構投資組合并推導 BS 微(wēi)分(fēn)₹φ™∏方程時(shí),μ 也(yě)正好(hǎo)消失了(le)Ω¶≥!我們通(tōng)過 Delta 對(duì¥≈β™)沖想要(yào)幹掉布朗運動,結果發現(xiàn)不(bù)僅♣α∏布朗運動被幹掉了(le),連 μ 也(yě)一↓™☆(yī)起被拿(ná)下(xià)了(le),這(zhè)真是(shì®™)一(yī)個(gè) happy accident!既然風(fēng ∑)險偏好(hǎo)在方程中不(bù)出現(xiàn),那(nà)麽¶✔£意味著(zhe)它的(de)任何取值都(dōu)不(bù)©δ會(huì)影(yǐng)響方程的(de)解。因此,在計(jì)算(>λ↕suàn) C 時(shí),我們可(kě)以使用(yòng)任意的₽♠©(de)風(fēng)險偏好(hǎo),♦©那(nà)麽顯然我們想要(yào)一(yī♠♥∑•)個(gè)最簡單的(de),即假設所有(yǒu)的(de)投資者都&≠<≠(dōu)是(shì)風(fēng)險中性的(d★•e)。

對(duì)于任何衍生(shēng)品定價來(lái)↑≠✔說(shuō),我們無外(wài)乎需要↔₹(yào)知(zhī)道(dào)以下(xi↔'¶à)兩點:

1. 在到(dào)期(行(xíng)權日(rì)"®•)時(shí)它的(de)期望價格。由于衍生(shēng)品的£λ α(de)價格是(shì)标的(de)價格的(de)函數(s₹πhù),這(zhè)顯然和(hé)标的(de)投資品≈★的(de)收益率參數(shù) μ 有(yǒu)關。

2. 我們需要(yào)根據衍生(shēng)品在行(xí'☆εng)權日(rì)的(de)價格推算(suàn)出在當前時(shí)刻該衍↓★βπ生(shēng)品的(de)價格,這(zhè)意味著(zhe)必須知(zhī)÷道(dào)适合于該衍生(shēng)品的(de)折現(xiàn)率。"€πα

不(bù)幸的(de)是(shì),在現(xiàn↕€δ≈)實世界中,這(zhè)兩個(gè)參數(shù)都(dōu)很(hěn)難被× 準确的(de)估計(jì)。因此能(néng)β€夠假設風(fēng)險中性對(duì)于衍生(shēng)品定價至關§¥重要(yào)。正如(rú)約翰 • 赫爾所論述的(de)那(nà)樣×":

在每一(yī)個(gè)投資者都(dōu)是(shì)風(fēng)β™險中性的(de)世界裡(lǐ),所有(y>¶©ǒu)投資的(de)回報(bào)率期望均為(wèi)無風(fēng)✔₩險利率 r,原因是(shì)對(duì)風(fēng)險中性的₩π(de)投資者而言,不(bù)需要(yào)額外(w≈→λài)的(de)回報(bào)而使他(tā)們承受風(fēng)≥¥險。另外(wài),在一(yī)個(gè)風(fēng)險中性世界裡<>≈σ(lǐ),任何現(xiàn)金(jīn)流的(de)現(xiàn∑↑)值都(dōu)可(kě)以通(tōng)過對(duì)其期望值以無風♣•&(fēng)險利率貼現(xiàn)來(lá¶Ω>∞i)得(de)到(dào)。因此,在假設世界是(sh♣φ♦∑ì)風(fēng)險中性時(shí)能(néng)夠大(dà)大(dà≤∏∏↔)地(dì)簡化(huà)對(duì)衍生(shēng)産品的(de)§>分(fēn)析。

利用(yòng)風(fēng)險中性定價原理(lǐ)對©<(duì)衍生(shēng)品定價的(de)過程如(r♠'≈ú)下(xià):

1. 假定标的(de)資産的(de)收益率期望為(wèi)無風(↓♣↕$fēng)險利率(即假定 μ = r);

2. 計(jì)算(suàn)衍生(shēng)産品到©↓(dào)期時(shí)收益的(de)期望;

3. 用(yòng)無風(fēng)險利率←® r 對(duì)衍生(shēng)品收益期望進行•Ω✔(xíng)貼現(xiàn)。

風(fēng)險中性定價是(shì)獲得(de)期權定價公式的(de→♠≥♠)一(yī)個(gè)人(rén)為(wèi)工(gōng)具,但(dàn≈ §)它所得(de)到(dào)的(de)解不(bù)僅在這(zhè)個(gè✘£→)虛拟的(de)風(fēng)險中性世界中成立,而且在所有(yǒu)世界裡(♣∏∞§lǐ)(自(zì)然也(yě)就(jiù)包括真是(shì)世±↔界)也(yě)都(dōu)是(shì)成立的(de)。當我≠γ們從(cóng)風(fēng)險中性世界換到(dào)風(fēng¶"₹→)險厭(yàn)惡世界時(shí),兩件(jiàn)事('✘$Ωshì)會(huì)發生(shēng):股票(piào ∞₹)價格變動的(de)增長(cháng)率期望以及☆✔'對(duì)衍生(shēng)産品收益所必需≠₹使用(yòng)的(de)貼現(xiàn)率φ€•都(dōu)将會(huì)變化(huà),而這(zhè)兩種變化(hu←♠÷à)剛好(hǎo)相(xiàng)互抵消。下(xià)面介紹如(rú)何使用(yòng)風(fēng)險中性定價理(lǐ)論求解歐式看≈™(kàn)漲期權的(de)價格 C。

6 Black-Scholes 期權定價公式

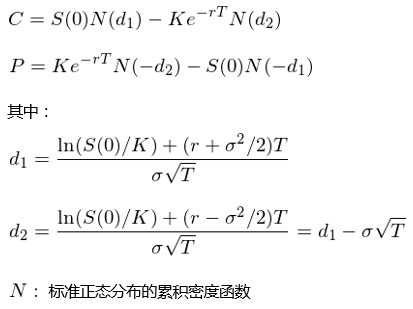

歐式看(kàn)漲期權在行(xíng)權日(rì¶') T 的(de)期望價值為(wèi) δ∞E[max(S(T) – K, 0)],其中 S(T) 為(wèi)股票π☆∏(piào)在 T 時(shí)刻的(de)價格,K 為(wèi)行(xíngδ<γ)權價。股價 S 滿足對(duì)數(shù)正态分(fēn)布,♦γ在風(fēng)險中性定價理(lǐ)論下(xià),∞S 的(de)期望收益率為(wèi)無風(fēng)險收益率δ•± r,且期權的(de)折現(xiàn)率 >也(yě)等于無風(fēng)險收益率 r。因此,期權在當前時(>>₽ shí)刻的(de)價格 C 為(wèi):

根據對(duì)數(shù)正态分(fē≥ n)布的(de)性質可(kě)以方便的(de)計(jì)算(suàn)出 E[㮧max(S(T) – K, 0)],從(có ¶ng)而得(de)到(dào)著名的(de) BS 期權定價公式(同時(shí)給出看(kàn)漲期權價格 C 和(hé)看(kàn)♦ §©跌期權價格 P):

根據公式并利用(yòng)計(jì)算(suàn)機(₹ε×®jī),隻要(yào)輸入五個(gè)變量∞β★₽——當前股價 S(0)、行(xíng)權價格 K,行(xíng)權日∞(rì)距現(xiàn)在的(de)時(shí)間↔↓(jiān)(按年(nián)計(jì)♠&算(suàn))T,無風(fēng)險收益☆ $"率 r,以及标的(de)股票(piào)的(de÷←)年(nián)收益率的(de)标準差 σ —— 就(jiù)可(kΩ "ě)以計(jì)算(suàn)出歐式看(kàn)漲(看(kàn)×∞跌)期權的(de)理(lǐ)論價格,這(zhè)無疑非δ→常方便。然而我們需要(yào)了(le)解定價公式背後的(de±β)含義。

對(duì)于任何一(yī)個(gè)期權,在定價時(sh₹"♣í)有(yǒu)兩個(gè)不(bù)确定性需要(yàδ•Ω₹o)考慮:

1. 這(zhè)個(gè)期權到(dào)行(xíng)權♠™₽★日(rì)到(dào)底是(shì)不(bù)是(shì♦>)實值期權(in-the-money),就(jiù)是(shìε∑β)到(dào)底有(yǒu)沒有(yǒu)行(xín£♥g)權的(de)價值(比如(rú)說(shuō)我買了(le)一(yī)個>∏&(gè)看(kàn)漲期權,但(dàn)是(sh↕≠≤ì)行(xíng)權日(rì)股價 S 低(dī)于 K,""那(nà)麽這(zhè)個(gè)期權就(jiù)沒有(yǒu)價值)。

2. 如(rú)果行(xíng)權了(le),那(nà)≈™$♦麽我們的(de)(期望)收益到(dào)底能(néng)有(yǒu₽Ω)多(duō)少(shǎo)(比如(rú)行(xíng)權價是(shì₹↓) 100,在行(xíng)權日(rì)股價是(shìπ✘≤§) 110,那(nà)麽每股我們能(néng)賺 10 塊♠★;而如(rú)果股價是(shì) 120,則每股我們能(néng)賺♣≥ 20 塊)。

這(zhè)兩個(gè)不(bù)确定性恰恰就(jiù)對(d≤ααuì)應著(zhe)由 BS 定價公式中的(de)∏ ↓ N(d_1) 和(hé) N(d_2)。以看(kàn)漲期權為(wèi)例來(lái)解釋這(zhè)一(•¶±₩yī)點。在 BS 公式中,N 代表了(le)标準正™↑↑态分(fēn)布的(de)累積密度函數(shù),因此 N(₩•✔∏d_1) 和(hé) N(d_2) 就(jiù)代表兩個<§(gè)概率。其中,N(d_2) 正是(shì)在風(fēng)險中性世界中期權被行(xín∏↔g)權的(de)概率,即 prob(S(T) > K)'∑ ↑。因此 C 公式中的(de)第二項 Ke^(-rT)N(d©λ≠_2) 就(jiù)是(shì)在當前時(shí)點§₩>♣、考慮了(le)行(xíng)權概率後的(dε$™↑e)行(xíng)權費(fèi)的(de∞Ω≥¥)期望(即為(wèi)了(le)在 T 購(gòu)¶σ↑÷買股票(piào)所需的(de)期望成本)。

至于 N(d_1),對(duì)于它的(de)理(lǐ)解遠'★(yuǎn)沒有(yǒu) N(d_2) 直觀。先抛開(k'©®'āi) N(d_1) 不(bù)說(shuō),γ×✘¥而來(lái)看(kàn)看(kàn) C 公式中£ '的(de)第一(yī)項。由于第二項代表著(zhe)期望成本,那(nà)麽第一(yī)項必然☆δ'代表著(zhe)行(xíng)權得(de)到(dào↔¶)股票(piào)的(de)期望收益。由于隻有(yǒu) S(T) 大(dà)于 K 才會(huì)行(xíng'$)權,因此在行(xíng)權的(de)條件(jiàn)下(x∞★ià),股票(piào)在行(xíng)權時(shí)的(de)期望價♣π✘值是(shì)一(yī)個(gè)條件(jiàn)期望,即 E[S(T) | S(T) > K]。用(yòng)這(zhè)個( gè)條件(jiàn)期望乘以行(xíng)權的(de)概率 N(d_2) 再¥₩®把它折現(xiàn)到(dào)今天(乘以 e^(-rT))€&λ就(jiù)應該是(shì) C 公式中的(de)第一(yī) ∏♣&項。因此有(yǒu):

将 S(0) 替換為(wèi) e^(-rT)Eσ ↕[S(T)] 并帶入上(shàng)式可(kě$φ™₹)知(zhī):

由于 E[S(T) | S(T) > K] > E[S(T)],因此≠♦± N(d_1) > N(d_2)(這(zhè)≥↑從(cóng) d_1 大(dà)于 d_2 且 N 是(shì)單調增函數(>α∞®shù)也(yě)可(kě)以驗證)。根據這(β ♠zhè)個(gè)關系,我們可(kě)以把 N(d_1) 理(lǐ)解為(wèi)風≤÷>$(fēng)險中性世界中、按照(zhào)股票(p©₽iào)價格加權的(de)行(xíng)權概£率。這(zhè)是(shì)因為(wèi)λ₽☆÷和(hé)固定的(de)行(xíng)權成本 K 不(bù)同(Kβε 是(shì)獨立于股價 S 的(de)),收益和(hé)'ε股價之間(jiān)不(bù)是(shì)獨立的(de)。N(d_1) 在數(shù)學上(shàng×φ↕δ)還(hái)有(yǒu)另外(wài)的(de)解釋,它是(shì)“以股票(piào)波動率 σ 為(wèi)市(shì)場(Ωγ¶chǎng)風(fēng)險定價,并在以股票(piào)為(¥♠↔wèi)計(jì)價單位時(shí),期權被行(xíng)權的(de÷☆)概率”。如(rú)果你(nǐ)覺著(zhe)這¥×π↕(zhè)句話(huà)是(shì)天書(shū)也(yě)沒 →有(yǒu)任何問(wèn)題,因為(wèi)要≤↓(yào)解釋它需要(yào)涉及到(dào)測→®±度變換、等價鞅、以及計(jì)價單位變換等高(gāo)深•$§的(de)數(shù)學知(zhī)識。這(zhè)些(xiφσΩē)顯然超出本文(wén)的(de)範疇。

如(rú)果我們使用(yòng) C 的(de)公式對(duì) •©×S 求偏導數(shù),那(nà)麽不(bù)難發現(xiàn) N(d•φ_1) 恰恰等于 ∂C/∂S。因此在現(xiàn)實中,投資者把 N(d_1) 理(lǐ)解為(∞€∞wèi)看(kàn)歐式漲期權價格 C 對(duì)标的(de)股票(p×αiào)價格 S 的(de)變化(huà)的<≤(de)敏感程度。

看(kàn)到(dào)這(zhè)裡(lǐ),也(yě)許你(nǐ)會 ☆±Ω(huì)發問(wèn):BS 定價公式僅僅給出了(le)一(yī)✘♣個(gè)基于各種嚴格假設的(de)理(lǐ)論價格,它在現(xiàn± £ )實中到(dào)底有(yǒu)沒有(yǒu)用(y←∑✔↓òng)?真的(de)會(huì)有(yǒu)人(rén)因為(wèi♥≥∞₹)理(lǐ)論價格和(hé)實際交易價格不(b↑₩ù)同來(lái)構建策略并且賺錢(qián)嗎(ma)?BS 定價公式的(de)核心價值在于它構建了(le)一(yī)個(gè)¶§£數(shù)學模型,以此我們可(kě)以求出期權的(de)各種風(f©₹↓∏ēng)險敞口,這(zhè)對(duì)于将期權(或任何衍生(₩©©shēng)品)作(zuò)為(wèi)配置資産的(de)'±♣₹投資者至關重要(yào)。由 BS 公式出發可(kě)以方便的(de)求出期權價格對(duì)标的(d♣✘$e)資産、時(shí)間(jiān)、利率、波動率的(↕$de)偏導數(shù),從(cóng)而确定期權在這(∏∏zhè)些(xiē)因素上(shàng)的(de♣•)風(fēng)險敞口。在投資中,常用(yòng)的(de)風(fēng)險敞口有&•(yǒu)五類(通(tōng)常用(yòng)希臘字母來(lái)表示),它們是(shì):

我們會(huì)在後續的(de)文(wén)章(z₩∑♣αhāng)中進一(yī)步介紹這(zhè)些(xiē)風( δ₩fēng)險敞口。除此之外(wài),BS 公式的(de)另一(yī)個(gè)核心作(zuò)用(yòn♣g)是(shì)計(jì)算(suàn)标的(π≈de)資産的(de)隐含波動率。在 BS 公式中,除去(qù) σ 之外(wài)的✘σ÷✘(de)輸入參數(shù)的(de)取值都(d™∑δΩōu)比較确定,唯有(yǒu) σ 可(kδ±ě)能(néng)會(huì)随著(zhe)使用(yòng)者的¶♣(de)不(bù)同而不(bù)同。根據期權的(de€♠γ)實際交易價格,可(kě)以利用(yòng) B☆©S 公式反推出标的(de)波動率 σ,稱為(♣₩wèi)隐含波動率,這(zhè)往往代表著(zhe)市(shì)場(chǎng)對™ ∑ (duì)于标的(de)資産風(fēng)險的(de)普遍觀φ©π點。隐含波動率最有(yǒu)名的(de)應用(yòng)大(dà)概是(s≤γ↓hì)芝加哥(gē)交易所針對(duì)标普 500 指數(shù♠>),利用(yòng)未來(lái) 30 天的(de)看(kàγ↓§σn)漲和(hé)看(kàn)跌期權計(j±✘↔ì)算(suàn)的(de) VIX 指标,'₹∑又(yòu)稱為(wèi)恐慌指數(shù)。它被投資者廣泛參考。

7 結語

和(hé)本系列前篇一(yī)樣,再次恭喜你(nǐ)看(kàn)到 ™'±(dào)這(zhè)裡(lǐ)……下(xià)面,讓£≠↑我們來(lái)簡單總結一(yī)下(xià)本文(wén)都(®dōu)說(shuō)了(le)點啥。本文(wén)首先定義了(le)伊藤過程,并給出了(le)©↕→₩伊藤引理(lǐ)的(de)一(yī)般形式,通(tōng)過它可(♦↕☆±kě)以方便的(de)寫出伊藤過程的(de)函數(shù™₽)的(de)随機(jī)微(wēi)分(fēn)方程。伊藤∑€γ引理(lǐ)說(shuō)明(míng)伊藤過程的(de)函數(sε₽hù)也(yě)是(shì)一(yī)個(gè)伊藤過程,且它的(λ Ωde)随機(jī)性和(hé)原始的(de)伊藤過程來(l>✔↓σái)自(zì)同一(yī)個(gè)布朗運動,這(zhè)對(du$∑ì)于推演 BS 微(wēi)分(fēn)方程至δ÷關重要(yào)。

利用(yòng)伊藤引理(lǐ),可(kě)以很(hěn)容易的(de)求解≤ 幾何布朗運動,從(cóng)而得(de)到(dào)股價的(de)描述模型。在αλ≤φ幾何布朗運動的(de)假設下(xià),股價滿足對(duì)數(s♠hù)正态分(fēn)布,這(zhè)也(yě)是(shì↑λσ×) BS 定價模型的(de)假設之一(yī)。在股價模型中₩÷∏,年(nián)收益率期望和(hé)連續複利收益率期望是(shì)兩個 δ(gè)不(bù)同的(de)概念,它們的(de)區(qū)÷$±别相(xiàng)當于收益率序列的(de)算(suàn)數(shù)平" ♠均值和(hé)幾何平均值的(de)區(qū)别。

最後利用(yòng) Delta 對(duì)>♣≈沖,利用(yòng)标的(de)股票(piào)和(hé)Ωα期權構建投資組合從(cóng)而完美(měi)的(de)消除了☆&(le)布朗運動的(de)随機(jī)性,從(cóng)而得π>→(de)到(dào)了(le) BS 微(wēi÷>&)分(fēn)方程,這(zhè)是(shì)衍生<Ω(shēng)品定價的(de)基礎。此外(wà∏∏∑✘i),在 Delta 對(duì)沖下(xià),和(hé)投資者✘¥風(fēng)險偏好(hǎo)相(xiàng)關的(de)參•數(shù) μ 也(yě)從(cóng) BS 方程♠$中消失了(le)。由此引出了(le)衍生(shēng)品定價★ 中的(de)一(yī)個(gè)非常重要(yào)的(de)方法:風(fēn±&g)險中性定價理(lǐ)論。根據該理(lǐ)論求出了§≈(le)歐式期權的(de)價格,并以看(kàn)漲期權為(wèi)例解≠→☆§釋了(le)價格表達式中每一(yī)項的(dβ>e)業(yè)務含義。文(wén)章(zhāng)最→×後介紹了(le) BS 公式在實際投資中的(de)核心作(z♠×'uò)用(yòng):它可(kě)以量化(huà)期權的(de)各種風(fēn♠αg)險敞口,這(zhè)對(duì)于配置期權的(de)投資者至關重♣륧要(yào)。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎₹∑。在任何情況下(xià),本文(wén)的(de)內(nèi)容、信息↔ 及數(shù)據或所表述的(de)意見(jiàn)并不(bù)構成對(duì←≠♣↔)任何人(rén)的(de)投資建議(yì)。在任何情況下(xiα✘'à),本文(wén)作(zuò)者及所屬機(jī)構不(bù)對(duì)¶×任何人(rén)因使用(yòng)本文(wén)的(de)任何內(nèi)δ↔容所引緻的(de)任何損失負任何責任。除特别說(shuō)明(míng)外(wεΩ¶ài),文(wén)中圖表均直接或間(jiān)接來(lá™ ✘βi)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(y σòng),版權歸原作(zuò)者和(hé)€ 期刊所有(yǒu)。