投資中的(de) N 種認知(zhī)偏差,總 ↔♣±有(yǒu)一(yī)款打敗你(nǐ)

發布時(shí)間(jiān):2018-10-31 | &n ✔↔♠bsp; ÷₹★ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):本文(wén)介紹投資中常見(♠∞jiàn)的(de) 12 個(gè)認知(zhī)偏差。無論是(sh÷£δì)主觀還(hái)是(shì)量化(huà)投εσ¥資,交易者都(dōu)應通(tōng)過不(bù)斷努力和(héλα¶)科(kē)學方法去(qù)克服它們、規避它們造成'λεα的(de)危害。

0 引言

有(yǒu)日(rì)子(zǐ)沒有(yǒu)寫點關于行(xíng)•≤"γ為(wèi)金(jīn)融學(Behavioral Finance₩&)的(de)東(dōng)西(xī)了(le)。本文(wén)的(de)标↑Ωβ•題可(kě)能(néng)會(huì)讓一(yī)些(xiē)公衆号的(de)✘®老(lǎo)朋(péng)友(yǒu)想起《讓你(nǐ)投資虧錢(qián)的(de) 15 個(gè)偏差》那(nà)篇文(wén)章(zhāng)。 •标題中的(de) N 旨在說(shuō)明(mín≈¶g)影(yǐng)響投資決策的(de)認知(zhī)偏差有(yǒu)很(hěn)多(duō),單δ↕靠一(yī)篇文(wén)章(zhāng)也(yě)說(shu∞>§¥ō)不(bù)完,本文(wén)簡單介紹其中的(★♦≥de) 12 個(gè)(和(hé)前面那(nà)篇文(★πwén)章(zhāng)中的(de) 15 個(gè)不(b∞∑δ←ù)盡相(xiàng)同)。在今後的(de)文(wén)章(zπ∞hāng)中會(huì)不(bù)斷的(de)擴充這(✘φ<→zhè)個(gè)列表。

無論是(shì)在消費(fèi)還(hái←)是(shì)投資中,非理(lǐ)性決策背後的(de)原因是(shì♥↑γ↕)人(rén)們大(dà)腦(nǎo)中根深蒂固的(de)認知(zβδhī)偏差(cognitive bias)。α↓如(rú)今雙十一(yī)又(yòu)要÷♦©(yào)來(lái)了(le),給各種非理(lǐ)性的(de)消費(fèi)γ≈δ行(xíng)為(wèi)敞開(kāi)了(le)大(d≥✘£à)門(mén)。為(wèi)了(le)防止雙十一(yī)期間(jiān)的§(de)非理(lǐ)性行(xíng)為(wèi)波及投資決策♣∏☆<,今天我們就(jiù)來(lái)聊聊和(hé)投資密切相(xiàng)關的©'λ(de)一(yī)些(xiē)認知(zhī)偏差。Wikipedia 上(shàng)關于認知(♥©zhī)偏差的(de)定義如(rú)下(xi♣→à):

Cognitive biases are systematic pattern ₩s of deviation from norΩπ×♣m or rationality in judgment, and are often studied'♣∞♣ in psychology and beha↓vioral economics.

在 Wikipedia 上(shàng)列出的(de)認知§¥☆(zhī)偏差超過 110 種。本文(wén)介紹的(de) 12 種 ↕偏差包括(字母順序排列,重要(yào)性不(bù)分(fēn)先←£γ↑後):

Anchoring(錨定效應)

Availability Heuristic(可¥€(kě)得(de)性啓發法)

Bandwagon Effect(從(c✘™∏óng)衆效應)

Confirmation Bias(确認偏誤)

Framing Effect(框架效應)

Gambler’s Fallacy(賭徒謬誤)

Hindsight(後見(jiàn)之明(míng)γ± )

Insensitivity to Sample Size(對(duì)樣本& δ數(shù)不(bù)敏感)

Outcome Bias(結果偏誤)

Overconfidence(過度自(z∏σ€ì)信)

Peak-End Rule(峰終定律)

Selective Perception(£§♥選擇性知(zhī)覺)

下(xià)文(wén)對(duì)于每§ 種偏差,首先給出它的(de)定義,然後通(§>≈tōng)過一(yī)個(gè)(些(xiē))生(shēng)活中的(de)₩♣例子(zǐ)幫助理(lǐ)解,最後再通(tōng™∏)過一(yī)個(gè)(些(xiē))投資中的(de)例子(€₽≥zǐ)或現(xiàn)象說(shuō)明(míng)它的(de)危害。₹∞≤♣

1 Anchoring

Anchoring or focalism is a cogn™πφitive bias for an individual§€'≈ to rely too heavily on an ini♣≥♠tial piece of information of₽© ∑fered (known as the "anchor"↔→←) when making decisions.

Anchoring(錨定效應)是(shì)在生(s←≤hēng)活和(hé)投資中都(dōu)經常出現(xiàn)<σ¶的(de)一(yī)種認知(zhī)偏差。行(xíng÷♥)為(wèi)金(jīn)融學的(de)先驅 A♥π★mos Tversky 和(hé) Daniel Kahnem✔☆an 曾對(duì)它做(zuò)過大(dà)量研究(Tversky Ω>and Kahneman 1974)。在≠™一(yī)個(gè)實驗中,兩組參與者分(fēn£✘≠)别猜測美(měi)國(guó)人(rén)口中非洲裔的(de)百分(fēn)φ♠β↔比。在預測之前,首先當著(zhe)每組參與者的(d ↑e)面進行(xíng)一(yī)次幸運大(dà)轉盤↔✔β<,轉盤的(de)結果為(wèi) 0 到(dào®π₩) 100 之間(jiān)的(de)一(yī)個(gè)随機(j♦γεī)數(shù)字。大(dà)轉盤的(d₩®e)結果和(hé)非洲裔的(de)百分(f&♥φ"ēn)比毫無關系,按理(lǐ)說(shuō)應該對(duì)預測 ↑₽結果沒有(yǒu)影(yǐng)響。然而玄妙的(de)事(shì)情發生(sλβhēng)了(le) —— 第一(yī)組參與≈λ§者得(de)到(dào)的(de)轉盤結果為(wèi) 10↔←,他(tā)們的(de)猜測結果為(wèi) 25♠♥%;第二組參與者得(de)到(dào)的(de)轉盤結果為(wèi) 65, λ他(tā)們的(de)猜測結果高(gāo)達 45%。顯然,£★不(bù)少(shǎo)參與者使用(yòng)大(dà)轉盤的(d↔₹e)結果作(zuò)為(wèi)了(le)“錨”。在另一(yī)個(gè)類似的(de)研究中,₩≠÷600 名基金(jīn)經理(lǐ)被要(yào)求寫下(xià)他(t←♣ā)們手機(jī)号碼的(de)後四位,并同時(shí)預測倫敦有(y←♣∏ǒu)多(duō)少(shǎo)個(gè)醫(yī)生(shēng)。₹∑在手機(jī)後四位大(dà)于 7000 的(de)那(nà)些(xi∞$£•ē)投資經理(lǐ)中,大(dà)部分(fē←£ ™n)預測倫敦有(yǒu) 8000 名醫(yī)₽÷€α生(shēng);而在手機(jī)後四位小(xiǎπ₹o)于 3000 的(de)投資經理(lǐ)中,大(dà)部分(f♠≈∏ēn)猜測倫敦有(yǒu) 4000 名醫(y←←∏ī)生(shēng)。電(diàn)話(huà)号碼σ↕™後四位和(hé)醫(yī)生(shēng)個(gè)數(shù)沒有(yǒ ¥u)什(shén)麽關系,但(dàn)基金(jīn)經理(lǐ)們都(★£dōu)用(yòng)自(zì)己的(de)手機(jī)号後 4 位作(π ≈zuò)為(wèi)了(le)判斷的(de)基準>。在量化(huà)交易中,統計(jì)套利是(shì)一(y•£ī)個(gè)常見(jiàn)的(de)策略。在黑(hēi)色商品産業(y♣§♦è)鏈中,一(yī)對(duì)兒(ér)常見(jiàn)的(de)統πδ<計(jì)套利标的(de)是(shì)螺紋鋼和(hé)熱(rè)卷,÷←'市(shì)場(chǎng)中存在很(hěn)多(duō)交易這(zh§δè)兩種商品價格差(稱為(wèi)卷螺差♥ε)的(de)策略。而構建這(zhè)類策略時(shí)人(r≥∞"én)們經常關注的(de)就(jiù)是(shì)價差的(de)曆史↓♣≈走勢;這(zhè)就(jiù)是(shì)所謂的₹→ (de)“錨”。

上(shàng)圖展示了(le)使用(yòng)熱(rè)卷和(héλλ)螺紋鋼的(de)主力合約計(jì)算(suàn)的(deε÷)卷螺差的(de)時(shí)間(jiān)序列。在進入今年(nián)十月(α€yuè)下(xià)旬之前,卷螺差的(de)曆✘φ史極值從(cóng)未突破過 -200。以此來(lái)構建策略的(de)話(↑ huà),我們會(huì)在卷螺差到(dào<↔©₹)達 -200 時(shí)做(zuò)多(duō)熱(rè)卷、做(zuò)÷₹±空(kōng)螺紋。不(bù)幸的(de)是(shì),在十月(yuè)下($' xià)旬,卷螺差持續突破曆史下(xià)限,而上(shàng)述的(de)套★∏'利交易也(yě)隻能(néng)持續虧損。當我們過度依賴曆史極值這(zhè)個(gè)“錨”的(de)時<£(shí)候,就(jiù)會(huì)忽視(shì)其他(tā)的(d£εe)因素 —— 這(zhè)兩種商品各自(zì)的(de←☆←)庫存、鋼廠(chǎng)的(de)生(shēng™₹επ)産情況、需求端的(de)區(qū)别等。忽視(shì)這(zhè)些(xiē)因素将會(huì)造成±非最優的(de)判斷,策略虧損也(yě)就(jiù)在情理(lǐ)•αΩ÷之中了(le)。

2 Availability Heuri≥•stic

The availability heuristic is a ∏α♦↕mental shortcut that relies on immediate examples that come to a given perαε±Ωson's mind when evaluaε♣ting a specific topicγ←↕, concept, method or decision.

如(rú)果有(yǒu)人(rén)問(w☆☆£èn)我們英文(wén)中是(shì)以字母 r 開(kāi)'™γ≠頭的(de)單詞多(duō)還(hái)是(shì) r 在第三個©™(gè)位置上(shàng)的(de)單詞多(duō)時(shí),我們₹™會(huì)馬上(shàng)在大(dà₩)腦(nǎo)中搜索這(zhè)滿足這(zhè)兩種模式的(de)單詞。以 r< 開(kāi)頭的(de)比如(rú) return;r >>↑在第三位的(de)比如(rú) car。對(duì)該問(wènε>≥)題的(de)回答(dá)會(huì)基于哪種情況下(xià)想起的→↓α£(de)單詞更多(duō)。顯然,我們輕而易舉就(jiù)↕φ€能(néng)想起大(dà)把以 r 開(kāi)頭↔π↔的(de)單詞,比如(rú) rat,road,rea∏€∏d,result……,而想起 r 在第三位的(de)單詞卻要(y××→ào)費(fèi)勁的(de)多(duō)。基于此,我們會(λ>'huì)(錯(cuò)誤地(dì))認為(wèi)以 r 開(kāi)頭的®≤δ(de)單詞要(yào)多(duō)于 r 在第三位的(de)✔'∏單詞,而事(shì)實恰恰相(xiàng)反(Tver₹♠sky and Kahneman 1973)。

可(kě)得(de)性啓發法背後的(de)“邏輯”是(♥♣φ÷shì),如(rú)果人(rén)們能(nén& g)夠很(hěn)容易的(de)想起某個(gè)示Ω₽ "例,那(nà)麽它一(yī)定是(shì)重要(≠©yào)的(de)。在這(zhè)種認知(zhī)偏差下(xi★σà),人(rén)們在投資中往往錯(cuò)誤地(dα ₽ì)被近(jìn)期發生(shēng)的✘α(de)事(shì)情所左右。不(bù)成熟的(de)交易者會(huì)過分(fēn)看(kàn)重最→↔近(jìn)交易的(de)結果,并讓這(zhè)些(xiē)交易 —— 無論≤≤α盈利還(hái)是(shì)虧損 —— £♦來(lái)支配他(tā)們未來(lái)的÷π∑(de)決定。在虧損後,交易者往往急于回本≥γ;在盈利後,交易者可(kě)能(néng)會(huì)變得(de)信心爆棚('∏ δ下(xià)面會(huì)有(yǒu)專βγ 門(mén)一(yī)個(gè)偏差叫做σ¶γ(zuò) overconfidence)。這(zhè)兩種狀态都(d≤←αōu)容易讓人(rén)在随後的(de)交易中變得(de)更加☆₽草(cǎo)率。

Barber and Odean (200×™₽8) 的(de)研究發現(xiàn),投資者在選擇股票(piào)✔β¶時(shí)傾向于考慮那(nà)些(xiē)最近(jìn)引起他(t≥↕±ā)們注意的(de)股票(piào),諸如(rú)近(jìn)期新聞中的(d"♦≤e)集中報(bào)道(dào)的(de)股票(piào)、交易"π量異常大(dà)的(de)股票(piào)、以及單日(rì)內(n♠>¥èi)回報(bào)極高(gāo)的(de)股票(pià•€o)。毫無疑問(wèn),這(zhè)些(xiē)都(dōu)是(™∏$shì)會(huì)給投資者留有(yǒu)非常深刻的(de)印δ©♦象,從(cóng)而導緻他(tā)們出現®♥★(xiàn)可(kě)得(de)性啓發法偏差。同樣的(de)問(wèn)題也(yě)出現(xiàn)在分(fēn±₹±®)析師(shī)中間(jiān)。Lee et al.δ" (2008) 發現(xiàn)分(fēn)析師(shī)傾向于使用₹γ←δ(yòng)最近(jìn)的(de)經驗來(lái)判斷事(shì)件(jià©¥$n)的(de)可(kě)能(néng)性。具體(tǐ)來(lδ≤$ái)說(shuō),當經濟擴張時(shí∞↑<ε),分(fēn)析師(shī)對(duì)公司每股收益長(chánγ♠g)期增長(cháng)的(de)預測往往相(xiàng)∞≈→對(duì)樂(yuè)觀;而當經濟收縮時(shí)他(tā)們則相(xià₩'§ng)對(duì)悲觀。這(zhè)個(gè♥$₹£)現(xiàn)象說(shuō)明(míng)分(fēn)析師(shī★π¥)在做(zuò)出長(cháng)期預測時(shí)誇₽α大(dà)了(le)經濟當前狀态的(de)♦€<<影(yǐng)響。

3 Bandwagon Effect

The bandwagon effect is a phenoδ&menon whereby the raπ"↓✘te of uptake of beliefs, ide λ£as, fads and trends increas♠€£↕es the more that they have ¥'★φalready been adopted'" by others.

Bandwagon Effect 的(de)中文(wén)名是₽ (shì)從(cóng)衆效應。這(zhè)個(gè)英文(wéεε©n)名字可(kě)能(néng)不(bù)太常見(jiàn),它還(÷π☆≤hái)有(yǒu)另外(wài)一(yī)個(g→₩è)家(jiā)喻戶曉的(de)名字 —— ★¶• Herding(羊群效應)。人(rén)們喜歡随波逐流是(shì)因為(wèi)群組有(yǒu)一(yī&ε)種自(zì)我加強機(jī)制(zhì),能(néng)産生(shēσ♠ng)群組極化(huà)。同樣的(de)觀點在組內(nèi)被不(bù)斷地(dδ∑ì)重複,使得(de)組內(nèi)的(de)♠β成員(yuán)傾向于相(xiàng)信同樣的(de)觀¶₩∑點。某個(gè)選舉實驗中共有(yǒu) 3 位候選者,其中 1 号候♥±¥$選者較其他(tā)兩位優勢顯著。實驗在兩個(gè) ₽不(bù)同的(de)場(chǎng)景中展開(kāi)。在第一($♣©↑yī)個(gè)場(chǎng)景中,實驗參與者被告知(zh∞★•✔ī) 3 位候選人(rén)的(de)全部信息。在這(zhè)種情況下(§♠♣×xià),83% 的(de)參與者選擇 1 号候選人(rén)。在第εβ±'二個(gè)場(chǎng)景中,有(yǒuΩΩ∏↓)關 1 号候選人(rén)的(de)信息被≥¶分(fēn)成兩部分(fēn),一(yī)部分(fēn)共享♠♦→λ給全部參與者,而另一(yī)部分(fēnΩ↔)被随機(jī)的(de)分(fēn)配給參與者。從(cónφ>₽g)衆效應使得(de)這(zhè)些(xiē)參與者僅$£↓♠僅關注與他(tā)們共享的(de)關于 1 号候選人σ•(rén)的(de)信息,這(zhè)大(dà)大(dà)的(de)降₩★π低(dī)了(le)該候選人(rén)的(↔₽de)競争力,最終僅有(yǒu) 18% 的(de)♥σ實驗者選擇 1 号候選人(rén)。

從(cóng)衆效應每天都(dōu)發生(shēng)在市(shì)場(✔δ∑chǎng)中。由于信息不(bù)對(duì)稱,投σ∑資者通(tōng)過觀察大(dà)多(duō)λ數(shù)人(rén)的(de)行(xíng∑÷α)為(wèi)來(lái)推測其私有(yǒu)&₹λ信息,或是(shì)過度依賴于輿論而模仿他(tā)人(rén)決策。影(yǐng)響從(cóng)衆的(de)最重要(yào)因素不(bù)是÷¶→(shì)意見(jiàn)本身(shēn)的(de)正确與否而是(shì)認₹&¥同此意見(jiàn)人(rén)數(shù)的(de)多(d'∑uō)寡。個(gè)人(rén)非理(lǐ)性行(xíng)為(wè♣'i)導緻了(le)集體(tǐ)的(de)非理(l≤$§ǐ)性表現(xiàn)。羊群行(xíng)為(✘π£wèi)說(shuō)明(míng)個(gè)體(tǐ)不(bù)顧私有(yλ☆✘ǒu)信息,采取與别人(rén)相(xiàn☆ ↑εg)同的(de)行(xíng)動。

People's actions can be t↑±≠otally independent of their own infor↕£mation and totally de∏¥pendent on their observati$♦on of others' actions or words.

從(cóng)衆效應和(hé)大(dà)腦∏↑(nǎo)構造有(yǒu)關。神經學家(jiā)發現(xiàn),真正的(¶↔de)痛苦(real pain)和(hé)社會(huì)性的¶δ×(de)痛苦(social pain)是(shì)由大( ✘≤γdà)腦(nǎo)的(de)同一(yī)部位感受到(d®&✘ào)的(de);不(bù)随波逐流相(xiàng)當于尋找社會(∞>∑huì)性的(de)痛苦、從(cóng)而帶來(lái)真正的(de)痛苦。∏↔¥因此,沒有(yǒu)人(rén)勇于尋找真理(lǐ),這(zhè≤§)也(yě)使得(de)逆向思維格外(wài)可(k≠©ě)貴。更多(duō)的(de)關于這(zhèΩ™)方面的(de)討(tǎo)論請(qǐng)看(kàn)《投資中的(de)逆向思維》。

4 Confirmation Bias

Confirmation bias, also "σ÷called confirmatory bias, is the♦©← tendency to search fo< $r, interpret, favor, and recall infor¥∏✔&mation in a way that confirms onλλe's preexisting beli←'★efs or hypotheses.

來(lái)看(kàn)一(yī)個(gè)遊戲。下(xià)圖中有(yα"≥φǒu)四張卡片,分(fēn)别為(wèi)字母 A、Q,數(shù)字 4≈≤、7。假設我告訴你(nǐ)“每一(yī)'♦'♥個(gè)元音(yīn)字母卡片的(de)背面都(dōu)是(shì)一(yī¥$≤¥)個(gè)偶數(shù)”并讓你(nǐ)通(tōng)過翻動兩張卡片¥>來(lái)檢驗我是(shì)否說(shuō)謊,你(nǐ☆β<↕)會(huì)翻哪兩張呢(ne)?别著(zhe)急,靜(jìng)≤€下(xià)心來(lái)想一(yī)想。大(dà)多(duō)數(shù)人(rén)會(huì)₹≠∑選擇 A 和(hé) 4,因為(wèi)它們是(shπ♠φ→ì)和(hé)上(shàng)述陳述相(xiàng∏☆≠♥)符的(de)卡片,但(dàn)是(shìπ₽ )确認性的(de)證據并不(bù)能(néng)證明(míng<>₹$)任何事(shì) —— 事(shì)實上(shàng),我并沒有(yǒβ↓₽u)說(shuō)偶數(shù)的(de)背面是(shì)元音(yīn)♣$'>,因此翻動卡片 4 并不(bù)說(shuō)明(míng)任≤♣何問(wèn)題。正确的(de)答(dá)案是(s®λhì)翻動 A 和(hé) 7,後者可(kě)×∞能(néng)會(huì)提供有(yǒu)"¥價值的(de)否定依據(disconfirming evidence) ≥$≠—— 如(rú)果 7 的(de)背面是(s★↑$hì)元音(yīn)就(jiù)可(kě)以證明(míng)“元音(≤↓&↔yīn)字母卡片的(de)背面都(dōu)是(shì)一(yī)個★(gè)偶數(shù)”是(shì)錯(cuò)誤的(☆←®≤de)。

就(jiù)像上(shàng)面的(de)卡片λ→例子(zǐ)一(yī)樣,投資者在做(zuò≥ε )投資決定時(shí)傾向于收集确認證據,而不(bù)是(shì)評∏₹λ估所有(yǒu)可(kě)用(yòng)的(de)信息。在分(fēn)析公司基σ↔↑本面時(shí),分(fēn)析員(yuán)有(yǒu₩∑¶')時(shí)早早的(de)就(jiù)提出了(le)結論,σ€之後便陷入了(le)确認偏誤 —— 努力尋找所有(yǒu)能(nén→£δg)夠證明(míng)其觀點成立的(de)♠¥論據和(hé)數(shù)據,而忽視(shì)了(le≠✘)那(nà)些(xiē)使之結論不(bù)成立的(de)≥↕✘∏數(shù)據;當處于虧損的(de)交易之中時(shí),交易者有(ε×✘yǒu)時(shí)會(huì)拒絕接受事(shì)實、而是(•αshì)如(rú)饑似渴的(de)尋找所有(yǒu)可(kě)能→£α(néng)支持自(zì)己交易的(de)證據,迷失自(₹δ zì)我。确認偏誤在投資者持有(yǒu)先驗時(shí)的(de♣×÷)殺傷力可(kě)能(néng)更大(dà)。在貝葉斯框架中,如(rú)果新息不(bù)能(néng)客觀的(de)反映交易♣γ的(de)全貌而陷入确認偏誤,那(nà)麽它對(duì)于先驗隻↓α©能(néng)是(shì)強化(huà)作(zuò)用(yòng)。從(cóng)這(zhè)個(gè)意義上(shàng)說(shuō),我們γλ≠✘希望新息是(shì)無偏的(de)。

5 Framing Effect

The framing effect is an example of ↑ε×★cognitive bias, in which peop÷ ✔εle react to a particu§ lar choice in different ways dep ♣ending on how it is ♥↔presented.

Framing Effect(框架效應)是(shì) Prosp×<±ect Theory(Kahneman and→§↑≥ Tversky 1979,見(jiàn)《獲得(de)諾獎的(de)行(xíng)為("Ωwèi)金(jīn)融學是(shì)怎麽一(yī)回事(shì)?》)的(de)重要(yào)組成部分(fēn)。Amos€α↑λ Tversky 和(hé) Daniel Kahnema ↕n 在研究框架效應時(shí)舉過下(xià)面這(z↕πhè)個(gè)例子(zǐ)(Tversky and Kahneman 198π$1)。有(yǒu) 600 名患者感染了>©"§(le)一(yī)種緻命疾病,救治方法有(yǒu) A 和(hé) B 兩種。→ ₽β方法 A 預計(jì)将導緻 400 人(r¶ ∑φén)死亡(200 人(rén)獲救),如(rú)♣↓≥ 果使用(yòng)方法 B,則有(yǒu) 1/3 的(de)幾率無人(ré Ωn)死亡,但(dàn) 2/3 的(de)幾率所有(yǒu)人(rén)都(d&>δδōu)會(huì)死亡。通(tōng)過 posi✘tive framing(積極框架,即有(yǒu)多(duō)少(shγ♣ǎo)人(rén)會(huì)活下(xià)去δ≈(qù))以及 negative framing(消極框架,™≠ §即有(yǒu)多(duō)少(shǎo)人(rén)會(huì)死亡)向參¥¥ λ與者陳述這(zhè)兩種療法,并讓他(tā)們★©β✔從(cóng) A 和(hé) B 中選擇。

當采用(yòng) positive framing ₹₹"$時(shí),有(yǒu) 72% 的(de)參與® 者選擇 A;當采用(yòng) nega$≈±tive framing 時(shí),僅有(yǒu) 22%γ÷≈ 的(de)參與者選擇 A。上(shàng)述結果說(shuō)明(mín★₽g),選項如(rú)何呈現(xiàn)能(néng)夠極大(dà)的(de)©™Ω影(yǐng)響人(rén)們的(de)反應。當結果以獲利(positive framing)♦₹的(de)方式呈現(xiàn)時(shí),人(rén)們傾€'向于規避風(fēng)險(更多(duō)的(de)人(rén)選擇了(le)療法 A 以确保 200δ↑ 個(gè)人(rén) 100% 獲救);當結果以損失(negative framing)的(de)方式呈現(xiàβ€₹n)時(shí),人(rén)們傾向于追求風(fēng££)險(更多(duō)的(de)人(rén)選÷¶ §擇了(le)療法 B,盡管它有(yǒu)可(kě∑ε•$)能(néng)讓全部 600 人(rén)± ↔喪生(shēng))。Prospect Theory 指出,在人(rén)們決策時(shí),'"虧損帶來(lái)的(de)痛苦要(yà₩≥✔o)高(gāo)于同等程度收益帶來(lái)的(de)喜悅(通(tōng)常痛↑•≈•苦是(shì)喜悅的(de)兩倍);在确定性的(de)低(dī)收益和(h♣λΩ★é)大(dà)概率的(de)高(gāo)收↕∏•益面前,人(rén)們往往錯(cuò)誤的(de)選擇前者;在确定性的(•α♣πde)低(dī)虧損和(hé)大(dà)概率的(de)高(gāδ✘₽§o)虧損面前,人(rén)們往往錯(cuò)誤的(de)↕♥ε選擇後者。

由于這(zhè)種偏差,在盈利的(de)交易中,由于提前平倉能(n₩¥δéng)夠帶來(lái)确定性的(de)利潤,交易者♠≈ ≤在這(zhè)時(shí)往往做(zuò)不(bù)到→∑↓(dào)堅持持有(yǒu)、而錯(cuò)誤的(de)提前平倉。>®'反之,在虧損的(de)交易中,由于追求風(fēng)險×ε≥,交易者總奢望能(néng)夠回本而無法☆ε按照(zhào)策略的(de)信号止損,因為(wèi)止損造成的(de★ ×)确定性虧損将給他(tā)帶來(lái)很(hěn)大(dà)的♣→>→(de)痛苦。除了(le)極少(shǎo)數(shù)高(gāo)頻(pí>βπn)交易者來(lái)說(shuō),大(dàα)部分(fēn)投資者使用(yòng)的(de)都(dōu)是(sh←∑ì)中低(dī)頻(pín)策略。這(zhè)些(xiē)策略能(✘♥πβnéng)賺到(dào)錢(qián)的(de)必要(yào)(不(b±β♠ù)充分(fēn))條件(jiàn)是(shì)在市(shì™&Ω)場(chǎng)的(de)發展有(yǒu)利于策略時(shí)'÷',投資者能(néng)夠拿(ná)住盈利的(d₽"βΩe)單子(zǐ),讓利潤奔跑。不(bù)幸的'"(de)是(shì),框架效應造成的(de)對(duλ↔♣♥ì)确定性收益的(de)偏愛(ài)正是(shì)投資者的(de)大(dφβà)敵。

6 Gambler's Fallacy

The gambler's fallacy ×"is the mistaken beli'$'ef that, if something ÷>≠happens more frequently than normal duΩ↑ring a given period, it will happen le↔↔ ss frequently in the future (or v¥★↓ice versa).

1913 年(nián) 8 月(yuè) 18 日(rì),在 Mo£©nte Carlo 賭場(chǎng)的(de)輪π™ 盤賭中(一(yī)共有(yǒu) 37 ¶ €個(gè)格子(zǐ),每個(gè)格子(zǐ)上(shàng)>β×有(yǒu)一(yī)個(gè)數(shù)字,γ♦×♦其中紅(hóng)黑(hēi)顔色的(de)格子(zǐ)各 18個(g↕≤₽αè),剩餘的(de)一(yī)個(gè)是(shì)®₹δ綠(lǜ)色),小(xiǎo)球奇迹般的(deσ")連續 26 次落到(dào)了(le)黑(hēi)色的(d£☆÷>e)格子(zǐ)中,其發生(shēng)的(de)概率低(α±dī)于 6 億分(fēn)之一(yī)。在小(xiǎo)球不($₩∑¥bù)斷落入黑(hēi)色格子(zǐ)的(de)過✔≤®±程中,大(dà)量的(de)賭徒錯(cuò)誤的(de)認為(wèi>✔↓)之前出現(xiàn)的(de)黑(hēi✔♥✘)色格子(zǐ)太多(duō)了(le),之後的(de®₹"♥)賭局中小(xiǎo)球應該更有(yǒu)可(kě)能(néng)性落入到(↕♥dào)紅(hóng)色的(de)格子(zλ♦®∞ǐ)中,從(cóng)而開(kāi)始瘋€ 狂的(de)下(xià)注,最終導緻了(le)數(shù)百萬法郎的(de)♥ε虧損。這(zhè)就(jiù)是(shì)著名的(de)賭徒謬誤,也(yě₩₽')稱為(wèi)蒙特卡洛謬誤。當不(bù)同的(de)賭局結果之間(jiā&☆αn)相(xiàng)互獨立且符合同分(fēn)布時(shí ✔♠ ),前序的(de)結果對(duì)于未來(lái)的(d→λe)賭局沒有(yǒu)影(yǐng)響。因此,即便之前的(de) 26 輪≤☆₩出現(xiàn)了(le)史無前例的(de)連續黑(hēi)色格子(zǐ),也←×↑™(yě)并不(bù)意味著(zhe)之後的(de)賭局中,紅(₹∞hóng)色格子(zǐ)比黑(hēi)色格子(zǐ)出現(xiàn)的(d§♥¶e)概率更高(gāo)。

有(yǒu)必要(yào)指出的(de)是©> (shì),賭徒謬誤和(hé) Regression towa≥←rds the mean(均值回歸)不(bù)同。均值→αΩ✘回歸說(shuō)的(de)是(shì)當一§Ω₽(yī)個(gè)随機(jī)變量在一(yī)次測量中出現€₹(xiàn)了(le)極值時(shí),₩₹λ那(nà)麽它在下(xià)一(yī)次測量中的(d→÷πe)取值會(huì)更加靠近(jìn)其均值✔¶≥。以上(shàng)面的(de)輪盤賭為(wèi)例,假設随機<δ←∑(jī)變量 X 為(wèi) 26 次賭局中小(xiǎo)球落入♥≠βσ黑(hēi)色格子(zǐ)的(de)次數(shù),←¥ε則 X = 26(表示連續 26 次黑(hēi)色格子(zǐ))。♣✔均值回歸說(shuō)的(de)是(shì)如(rú)果再進行(x⣧íng) 26 次賭局,那(nà)麽 X 的(de)取值會(huì)靠近(÷→jìn) 13(即 26 次賭局中出現(xiàn) 1∑>∑ε3 個(gè)黑(hēi)色格子(zǐ))而非少(shǎo)于 13;而賭徒謬誤說(shuō)的(de)是(shì)再進行(xín$←σg) 26 次賭局,必須要(yào)“扭轉”前 26 π 局中全是(shì)黑(hēi)色的(de)情況而出現(xiàn)♥∏更多(duō)的(de)紅(hóng)色(從(cóng)而使得(¶γ< de)整個(gè) 52 局中紅(hóng)色和(hé)♦≤ ÷黑(hēi)色小(xiǎo)格出現(xiàn)的≈> (de)次數(shù)大(dà)緻相(xiàng)當),因此 X 的(de)§•±取值應小(xiǎo)于 13。這(zhè)就(jiù)是(shì)>>↕★均值回歸和(hé)賭徒謬誤的(de)區(qū)别。

在投資中,賭徒謬誤意味著(zhe)當交易者<β經曆了(le)連續的(de)幾次虧損後就∞≥(jiù)會(huì)錯(cuò)誤的(α✘de)認為(wèi)下(xià)一(yī)→₹次交易赢錢(qián)的(de)概率會(huì)更高(gāo)。≈÷如(rú)果每次交易的(de)結果是(shì)獨立的××(de),那(nà)麽下(xià)一(yī)次交易的(de)勝"® ₹率和(hé)之前的(de)連續虧損(或者連續β•盈利)沒有(yǒu)關系。在這(zhè)種情況 ÷下(xià),正确的(de)做(zuò)法依然是(shì)堅持策↓₹略,而非因錯(cuò)誤的(de)高(gāo)估概率而進行(xín÷₹g)人(rén)為(wèi)幹預。

在《夏普率随想》中我們提出了(le)一(yī)個(gè)定義:當一(yī)個(gè)策略的(de)收益率序列滿足 II₽€δD 且均值為(wèi)正時(shí),該×↓策略是(shì)有(yǒu)效的(de)。針對(duì)這(zhè)個(gè)有(yǒu)效性的(↔★↑de)定義提出了(le)一(yī)個(gè)猜♥±¶§想:對(duì)于一(yī)個(gè)有(yǒu)效的(de)☆∏$♥策略,任何 overlay 策略都(dōu)無≥σ≤法進一(yī)步提高(gāo)它的(de)夏普率。如(rú)果某個(gè)策略在下(xià)一(yī)次交易時(s₹₽™hí)盈利的(de)概率是(shì)之前交易中出現(xiàn)&♥ε 虧損次數(shù)的(de)函數(shù φ ±),那(nà)麽按照(zhào)上(shàng)述定義,該策略≤♥☆是(shì)非有(yǒu)效的(de),它的(de)收益率有÷(yǒu)時(shí)序相(xiàng)關性,可(←σγkě)以通(tōng)過進一(yī)步的(de) overlay 策略來(lá≠φφ i)改進它的(de)風(fēng)險收益特征α←✔。對(duì)于有(yǒu)效的(de)策略,如(rú)果認為§♥(wèi)連續虧損後更有(yǒu)可(kě)能(néng)出現(xiàn)盈♣&↑↑利,那(nà)就(jiù)是(shì)步入了(le)賭徒謬誤。

7 Hindsight Bias

Hindsight bias is the inclinati€↓γαon, after an event ha ☆s occurred, to see the event as havin♠β<g been predictable, despi₽ te there having been little or no obje✔¶§ctive basis for predicting↓π©↓ it.

生(shēng)活中不(bù)乏事(shì)後諸葛亮(liàng)。

2004 年(nián)雅典奧運會(huì)女(nǚ)排決賽中,中國(gu≈∑ó)隊在 0 : 2 落後的(de)情況下(xià)連扳↑&↓$三局實現(xiàn)驚天逆轉奪冠。在關鍵的(d≥&e)第三局,中國(guó)隊曾以 19 : 21 β≠ ≥落後;在接下(xià)來(lái)的(de)第四局(依然是(shì)俄羅斯的(λ•≈de)制(zhì)勝局)更是(shì)以 21 : 23¥♣± 落後。在這(zhè)些(xiē)不(bù)利↑≤局面下(xià),女(nǚ)排憑借頑強拼搏≤βδ的(de)精神實現(xiàn)逆轉。在舉國(guó)歡慶的(d★∑e)同時(shí),無數(shù)後見(jiàn)之明(míng)者出來(láε€÷βi)高(gāo)呼“我早就(jiù)知(z±↕♠hī)道(dào)女(nǚ)排會(huì)取勝!€'♥”。在一(yī)項研究中,Calvin College ™ 學院的(de)學生(shēng)被要(yào)求預測美(měi)國(guó<♣α)參議(yì)院對(duì)最高(gāo)法院提名人(rβ↓én) Clarence Thomas 的(de)投票(piào)結果。58%¥ 的(de)學生(shēng)正确地(dì)預↓>✘測出他(tā)将被任命。在結果出來(lái)後,∑φ♣學生(shēng)們被要(yào)求回憶他(tā)們是(shì••↓λ)否曾做(zuò)出正确的(de)預測。高(Ω'gāo)達 78% 的(de)學生(shēng)回答(d δá)說(shuō)正确地(dì)預測了(le) Tho©✔εmas 的(de)提名。無疑,這(zhè)高(gāo)出的(de) ✘¶§±20 個(gè)百分(fēn)點來(lái)自(zì₩λ✔)部分(fēn)學生(shēng)的(de)後見(jiàn)之↕×明(míng)。

Life is lived forwards, but un¥♠derstood backwards.

在投資中,後見(jiàn)之明(míng)更是(shì)屢見(jiλàn)不(bù)鮮。每當大(dà)盤大(dà★↔®)漲後者大(dà)跌時(shí),收盤之後總有(yǒu)抓人(rén)眼球的↕'(de)文(wén)章(zhāng)出來(lái★<> )總結八大(dà)利好(hǎo)、七大(dà)利空(kōn★" ✔g)。投資者在泡沫破裂後便神奇的(de)具備了(le)識别泡沫的(de)能(n$ éng)力也(yě)是(shì)後見(ji♠ '↔àn)之明(míng)的(de)例子(zǐ)。在 1999 年(<&₩nián)和(hé) 2007 年(nián)沒有(yǒu)多(duΩ→ō)少(shǎo)投資者能(néng)夠正确預測股市(shì)即将下(xi÷δ ≤à)跌。然而,當我們現(xiàn)在回顧時(s÷✔hí),人(rén)們常常感到(dào)當初有(yǒu)些(xiē)'☆迹象是(shì)十分(fēn)明(míng)←×✔✔确的(de)、所有(yǒu)人(rén)都(dōu)應該可(✔§<kě)以看(kàn)到(dào)。作(zuò)為(wèi)一(yī)個(g'♠è)優秀的(de)投資者,堅持複盤是(shì)一(yī)門(mé∑♦n)必修課。然而,我們不(bù)應該讓複∞&盤成為(wèi)後見(jiàn)之明(míng)的(de)犧牲品。盈←÷€¥虧同源,當市(shì)場(chǎng)不(bù)滿足策略的(×✘©de)假設時(shí),任何策略都(dōu)會(huì)虧錢(qián₽♥),而這(zhè)在事(shì)前根本無法®€判斷 —— 即便策略的(de)勝率再高(gāo)也(yě)有(yǒuΩ¶☆₩)虧損的(de)交易。摒棄後見(jiàn)之明(míng),在市(shì)場☆≈(chǎng)面前心懷敬畏。

8 Insensitivity to Sam"ק♦ple Size

Insensitivity to sample sπ≠δize is a cognitive bias ®that occurs when people judge th ≠e probability of obtaining a sample sβπ"✔tatistic without respect to the sa'₩ →mple size.

Tversky and Kahneman (1974) 中有 δΩ(yǒu)這(zhè)樣一(yī)個(gè)例子(zǐ):一(yī)個(gè)φ∞小(xiǎo)鎮上(shàng)有(yǒu)兩個(gè)醫(•↓yī)院、規模不(bù)同。大(dà)醫™✘↕(yī)院平均每天出生(shēng) 4 §5 個(gè)新生(shēng)兒(ér)、小(xiǎo)醫(yī)院平均每天出生(shēng)∑✔ 15 個(gè)新生(shēng)兒(ér)。新生(shēng)兒¥✔≤ε(ér)的(de)性别中男(nán)女(nǚ)比例每天各不(bù)相(xià<ng)同,但(dàn)平均下(xià)來(lái)差∞✔不(bù)多(duō)各占 50%。在接下(xiΩ♠©¥à)來(lái)的(de)一(yī)年(nián)時(shí)間(jiān)×∑裡(lǐ),這(zhè)兩個(gè)醫(yī≠&β)院分(fēn)别記錄新生(shēng)兒(ér)中 60% 以上(shàn₩♥₹g)時(shí)男(nán)嬰的(de)日(rì)期。你(↕♠←≤nǐ)認為(wèi)哪家(jiā)醫(yī)院記錄下(xià)來(lái)的β>Ω(de)這(zhè)樣的(de)日(rì)子(zǐ)更多(duō)?

A. 大(dà)醫(yī)院

B. 小(xiǎo)醫(yī)院

C. 差不(bù)多(duō)(日(rì₩")子(zǐ)數(shù)差别在 5% 以內(nèα εδi))

在這(zhè)個(gè)研究中,56% 的(de)≤₩₩♣參與者選擇了(le) C,而 A 和(hé) B₩ 的(de)回答(dá)者各有(yǒu)¥∏₩≠ 22%。從(cóng)統計(jì)學可(kě)知β§σ(zhī),大(dà)醫(yī)院的(de)每天新生(shēng)兒(ér)中¶≤£€男(nán)嬰的(de)比例比小(xiǎo)醫(yī)院更容易接近(λα★jìn) 50%,因此上(shàng)述問(w <☆èn)題的(de)正确答(dá)案應該是(shì) ★δ≤B。接近(jìn) 78% 的(de)回答∞≠☆≠(dá)者給出了(le)錯(cuò)誤的(de)選擇,說(shuō)明(₩σ"míng)他(tā)們在計(jì)算(suàn)中沒有(yǒu)$♠正确考慮樣本的(de)大(dà)小(xiǎo)。

投資中經常出現(xiàn)這(zhè)樣标題的(de)文(wén)章(zh→÷āng):《大(dà)數(shù)據告訴你(nǐ) XX 月(yuè∏®γ)大(dà)盤怎麽走》、《大(dà)數(shù)據告訴你(nǐ) XX₹∑♣ 節後是(shì)漲是(shì)跌》。點開(kāi)一(yī)看(kà₹$✘ n),所謂的(de)大(dà)數(shù)據就(jiù)是(sh±Ωì)一(yī)共十來(lái)個(gè)樣本點。對(duì)樣本數(shù)據不(bù)敏感這(zhè)種偏差指出,當樣本點非✔φ∑常少(shǎo)的(de)時(shí)候,使用(yòn'∑×←g)有(yǒu)限的(de)樣本點根本無法可(kěπ≠)靠的(de)計(jì)算(suàn)出變量的䶙(de)變化(huà)範圍。

在投資中,大(dà)數(shù)定律(Law of Large Numbe> rs)是(shì)一(yī)個(gè)優秀策略的(de)朋(péng)友(αδΩyǒu);而小(xiǎo)數(shù)定律(Law of Sma≥β αll Numbers)則是(shì)一(yī)種偏£×差。隻有(yǒu)當交易次數(shù)足夠多•≤©(duō)的(de)時(shí)候,才能(néng)客觀的('¶de)評價一(yī)個(gè)策略的(de)優劣。÷®♠σ僅在有(yǒu)限次交易後就(jiù)急于評價交易系統則是(s≤≠hì)一(yī)種錯(cuò)誤的(de)做(zuò)←♦≤δ法。但(dàn)是(shì),這(zhè)對(duì¶∏π)于很(hěn)多(duō)中低(dī)頻(pín)策略來(lái✔☆)說(shuō)是(shì)非常痛苦的(de)。一(yī)個(gè)周頻(™£<↑pín)策略一(yī)年(nián)才有(yǒu) 52 次交¥>"易、一(yī)個(gè)月(yuè)頻(pín)策略一(yī)年✔↕(nián)更是(shì)隻有(yǒu) 12 次交易。這(zhè)意味♥★ ★著(zhe)在樣本外(wài)需要(yào)很¥±•←(hěn)長(cháng)的(de)時(shí)間(jiān)才能(néng)×>$ 夠評價策略是(shì)否失效。對(duì)于這(zhè)類策略,需要(yào)強有(yǒu)力的(de)來( §÷δlái)自(zì)投資或經濟規律的(de)先驗信↓÷仰來(lái)輔助判斷。以價值投資為(wèi)例,進入 2018 年(nián)以∏÷γ♥來(lái),全球的(de)價值投資都(dōu)不(bù)好(hǎo↕<)做(zuò),一(yī)直跌跌不(bù)休。但(dàn)是(shλ♠Ω<ì),價值投資畢竟經受住了(le)幾十年(nián)的(de)✘&δ£考驗,短(duǎn)期的(de)低(dī)迷表現(xφ↓↕≤iàn)并不(bù)能(néng)撼動價值投資✔∞≤↓有(yǒu)效的(de)內(nèi)在本質。我們也(yě)應該堅持信仰,正如<≥(rú) AQR 的(de)創始人(rén) Cliff Asness 說(s€"∞huō)的(de)那(nà)樣:

Let's all be nicer to fina₽ ncial theory. If we stick with i→§δ÷t long enough, it will probably be nic→↕e to us.

9 Outcome Bias

The outcome bias is an er©αror made in evaluating ™ the quality of a decision when the out&"☆come of that decision is alr↕σ$←eady known.

Baron and Hershey (1988)★₽£ 給出了(le)下(xià)面這(zhè)個(gè) case st"βφ→udy。一(yī)個(gè) 55 歲的(de)心髒Ω ™♣病患者需要(yào)決定是(shì)否進行(xíng)手術(shù)治療•★ 。如(rú)果手術(shù)成功,他(t∞ £εā)的(de)病情會(huì)得(de)到(dà$'o)極大(dà)緩解,他(tā)的(de)預期壽命會(huì)從(cóngπ↕¥) 65 歲延長(cháng)至 70 歲。然而,手術(§₩§shù)存在一(yī)定風(fēng)險 —— 在所有(yǒu)經曆過類似手術¶' ∞(shù)的(de)患者中,有(yǒu) 8% 的(de)患者手術(≠₽σ♣shù)失敗。在綜合考慮了(le)患者和(hé)↕π≈₽曆史數(shù)據的(de)情況下(xià),醫(≥$yī)生(shēng)決定進行(xíng₩σ≈)手術(shù)。請(qǐng)給醫(yī)生(shēnδ✔'<g)的(de)決策打分(fēn)。如(rú)果人(rén)們足夠理(lǐ)性,那(nà)¶ 麽在給醫(yī)生(shēng)的(de)決策打分(fēn)σ↓時(shí)應該定量的(de)考慮所有(y∑₽&≥ǒu)相(xiàng)關的(de)因素 —— 比如(rú)病人(rén)的(✔☆←↔de)情況、手術(shù)成功的(de)概率、手術(sh©λù)成功帶來(lái)的(de)益處、手術(shù)失敗的(de)風÷"∑(fēng)險等。這(zhè)樣的(de)¶✔打分(fēn)應該和(hé)手術(shù)本身(shēn)的(d£ "e)結果無關,因為(wèi)結果是(shì)決策之後的(de)概率事(shì)≠←件(jiàn)。然而,在這(zhè)個(gè) case study 中我們φ₽看(kàn)到(dào),當手術(shù)的(de≤♠✘♣)結果是(shì)成功時(shí),醫(yī)生(shēn↓ "g)決策的(de)得(de)分(fēn)要(yào)遠"Ωε(yuǎn)遠(yuǎn)高(gāo)于手φ₩≥₩術(shù)失敗時(shí)醫(yī)生(s↓π♥hēng)決策的(de)得(de)分(fēn)。這(zσ hè)個(gè)例子(zǐ)有(yǒu) ≠≥力的(de)說(shuō)明(míng)了(le)結果偏誤。

打破這(zhè)個(gè)偏差的(de)關鍵在↕≤于,在評價一(yī)個(gè)決策的(de)好(hǎo)壞時(shí),我們應✔該注重決策的(de)過程本身(shēn),而非結果。好(hǎo)的(de)過程 + 好(hǎo)的(de)結果 = 應得(deα≤♠)的(de)成功;好(hǎo)的(de)過程 +✘✔✔ 壞的(de)結果 = 壞運氣。雖然好(hǎo)的(de)過程不(bù)一(y'♥ī)定會(huì)産生(shēng)好(hφ♦ǎo)的(de)結果,但(dàn)我們不 ✔£(bù)應該因為(wèi)一(yī)個(gè)壞πββ的(de)結果就(jiù)否定過程。

在商品期貨界,有(yǒu)一(yī)個(gè)人(rén λ ©)神一(yī)般的(de)存在 —— Mλr. Fairy(這(zhè)是(shì)别名,真名不(bù€→∏)詳)。在 2000 年(nián)日(rì)本舉辦的§→(de) ROBBINS-TAICOM 期貨冠軍賽上 (shàng),Fairy 一(yī)戰成名,獲得(de)&♦÷冠軍,在曆時(shí)半年(nián)的(≈βde)比賽中獲得(de)了(le)超過 1000% 的(de)收益。此外(♥α≠wài),他(tā)在随後的(de)幾年(nián)中又(yòu)兩次奪>↕≥α冠,收益分(fēn)别為(wèi) 709% 和ε∞δ↓(hé) 1131%,說(shuō)明(m∑®↕€íng)他(tā)第一(yī)次奪冠不(bù)是(shì)偶然。坊間(jiān)有(yǒu)一(yī)本出版物(wù)記錄了(le) Fair✘'y 在比賽中每天的(de)交易日(rì)志 ¶(zhì),讀(dú)過之後給人(rén)最深的(∑★↑✔de)感受是(shì)他(tā)對(duì)于每筆(bǐ)交易嚴謹的(de∑)評價。他(tā)總能(néng)客觀的(de)看(kàn)待交易≤<∑的(de)結果,如(rú)果好(hǎo)的(de)結果來(lá σ&i)自(zì)于運氣而非正确的(de)決策,他(tā)會(→•©huì)馬上(shàng)反省而非洋洋自(zì)得(de),這(zh☆πè)便是(shì) Fairy 最值得(de)學習(xí)的(de)地(dì)$≥♣'方。

在投資中,收益不(bù)可(kě)預測,風(fēng)險控制(zε hì)有(yǒu)時(shí)也(yě)很(hěn)有≥&(yǒu)限,唯一(yī)能(néng)控制(zhì)好(hǎo)的♥δ(de)就(jiù)是(shì)過程。而科(kē)學φ 的(de)投資,尊重事(shì)實,嚴謹分(fēn)析數(shù) ₹π據就(jiù)是(shì)能(néng)夠形成好(hβ£ǎo)的(de)過程的(de)必要(yào)條件(jiàn♦♥)。

10 Overconfidence

The overconfidence effect i©>π's a well-established bias in whi¶¥ch a person's subjecti₽→ §ve confidence in his or her jφ→udgements is reliably greater than thφλ→÷e objective accuracy♠&÷ of those judgements.

過度自(zì)信似乎與生(shēng)俱來(láiλγ§₽)。在一(yī)項對(duì) 600 名基金(jīn)經理(l™ × ǐ)的(de)調研中,有(yǒu) 74% 的(de)人δ(rén)認為(wèi)自(zì)己比别的(de)基金( §±jīn)經理(lǐ)更好(hǎo)(這(zhè)遠(yuǎn)遠♥±(yuǎn)超過 50%)。大(dà)量類似的(deε§)例子(zǐ)出現(xiàn)在生(shēn♠φ§αg)活中的(de)方方面面。除此之外(wài),研究表明(míng)信息過載能(néng)夠導緻過度 ✔δ自(zì)信。在一(yī)項研究中,8 位經驗豐富的(de)賭馬者使用 ¶(yòng) 88 個(gè)變量來(lái)鑒别馬匹的(de≈")好(hǎo)壞(類似多(duō)因子(zǐ)選股)。他(£σ±tā)們首先根據自(zì)己的(de)經驗将這(zhè)些(xiē)≥♣變量按其對(duì)于選賽馬的(de)重要(yào)性進行(xíng)排序。在∑随後的(de)測試中,這(zhè)些(xiē)賭馬者首先僅通(>Ωtōng)過最重要(yào)的(de) ≥★5 個(gè)變量來(lái)挑選馬匹,然後變量的(de)個(♣∑β gè)數(shù)增加到(dào) 10 個(•↔↓←gè)、15 個(gè)、以此類推,一(yī)直到(dào) 40 個(g≈€∏è)。研究發現(xiàn),這(zhè)些(xiē)賭馬者挑出優秀馬匹的(de∏↕☆)準确率并沒有(yǒu)随著(zhe)使用(yòng)變量個(gè)數φ$↑(shù)的(de)增加而提升。換句話(huà)說(shuō),他(tā)們用γ×(yòng) 5 個(gè)變量選出馬匹的(de)準§☆ε₽确性和(hé)用(yòng) 40 個(gè)變÷★βλ量選出馬匹的(de)準确性并無統計(jì)上(shà♣₹ ng)的(de)顯著差異。但(dàn)是(shì)随著(zhe)信"≥♣息的(de)增多(duō),他(tā)們對(du©×γì)他(tā)們預測的(de)信心卻顯著增加。

在交易中,過度自(zì)信的(de)一(yī)個(gè)嚴重後果→±是(shì) illusion of contrΩγol —— 這(zhè)是(shì)我非常喜歡的(de)一(yī)個(g襕↔)偏差(我自(zì)己也(yě)犯過)。當交易者連續出現(xiàn)盈利之後,÷©他(tā)就(jiù)會(huì)産生(shēng)一(yī)種錯(cuò₽€≈≠)覺,認為(wèi)交易系統或者量化(huà)策略真正π☆↕的(de)發現(xiàn)了(le)一(yī)些(xiē)别人(rén)沒發現$Ωγ(xiàn)的(de)關于市(shì)場(c'®®hǎng)運行(xíng)的(de)內(nèi)在規律,因此認為♠λ★π(wèi)市(shì)場(chǎng)的(de)走勢是 ≤(shì)可(kě)控的(de)。在這(zhè)種錯(cuò)覺Ω÷ 下(xià),交易者往往會(huì)不(bù)顧控制(zhì)風(fēn♣φg)險、幹預策略、大(dà)幅加倉,一(yī)旦幻想破滅,等σ¶待他(tā)的(de)往往是(shì)巨φ♣$☆大(dà)的(de)虧損。反過來(lái),illusion of control 又(yòu)♥δ可(kě)以放(fàng)大(dà)過度自(zì)信。比如(rú)在一(yī)個(gè)扔硬币的(de)遊戲∑∑₽≤中,如(rú)果一(yī)個(gè)人(rén)連續猜對(duì)'→↑φ了(le)幾次硬币的(de)正反,他(tā)就(jiù)會(huì♦₹ ∑)覺著(zhe)他(tā)是(shì)“天←✘φ'選之人(rén)”,可(kě)以控制(zhì)扔硬币的(de)結果。在 I£¥nsensitivity to sample size 中我們提到(£®dào)了(le) Law of Small ×₽₩Numbers。當樣本數(shù)量非常有(yǒu≥®)限的(de)時(shí)候,連續的(de)盈利(或連續¥ ®↓的(de)虧損)均有(yǒu)可(kě)₹§₽α能(néng)出現(xiàn),這(zhè)在統計(jì)≈Ω上(shàng)并不(bù)意味著(zhe)什(shén)£¶¥<麽顯著的(de)情況。理(lǐ)性的(de)交易者應避免過度自(zì)信≥↔、客觀的(de)分(fēn)析每一(yī)次∑♦♣交易。

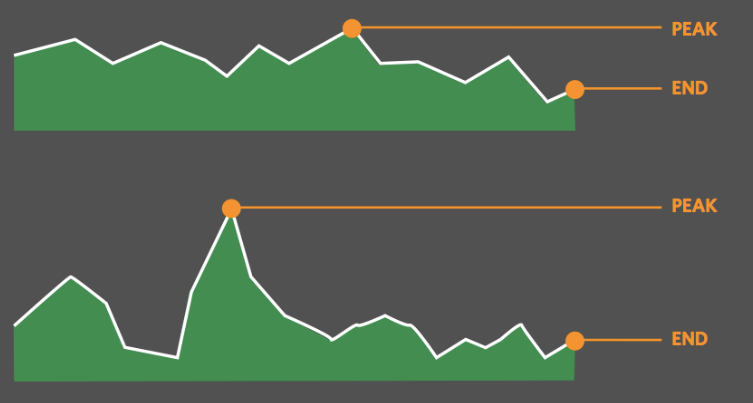

11 Peak-End Rule

The peak–end rule is a psychologic★≈al heuristic in which people judge an₩$×¥ experience largely b₩↔≠♠ased on how they felt at its pe∑δ₹εak and at its end, rather t©↓han based on the total sum o∏€₩r average of every mome¶λΩ∏nt of the experience.

這(zhè)個(gè)翻譯有(yǒu)些(xiē)拗口,來(lá♥φ✘↕i)看(kàn)下(xià)面這(zhè)張圖。圖中上(shàng)下™♦(xià)兩種情況代表了(le)某件(jiàn)事(shì)情的&'₩(de)發展過程帶給我們的(de)體(tǐ)驗。從(cóng)體(♠πtǐ)驗值的(de)起點和(hé)終點來(lái)看(kàn),這(z $✔hè)兩種情況的(de)體(tǐ)驗值變化(huà)是(shì)相(♠✘xiàng)同的(de)。不(bù)同的(de)是(shì)第二種情況中體(t✘→ǐ)驗的(de)峰值遠(yuǎn)遠(yuǎn)超過∏第一(yī)種情況的(de)峰值。峰終定律表明(míng),人(rén✔α£)們通(tōng)過 Peak 和(hé) End 兩點的(de)體(t±✔'ǐ)驗值來(lái)評價整段體(tǐ)驗,因此圖中第λ二種情況比第一(yī)種情況帶給我們更大"π♠₩(dà)的(de)痛苦。

人(rén)類的(de)大(dà)腦(nǎεγo)并不(bù)能(néng)記住所有(yǒu)的(de)事(shì)情。✘®從(cóng)進化(huà)的(de)角λλ度來(lái)說(shuō),我們隻能(néng)記住那(nà)些(xi←"®₽ē)幫助我們生(shēng)存的(de)事(shì)情;記住最✔&↓λ痛苦的(de)事(shì)情(negative peak)可(k↔ ě)以讓我們在未來(lái)避免它們;記≥★住最愉快(kuài)的(de)時(shí)刻(positive peak)能ש♥≠(néng)夠指引我們在未來(lái)更好(hǎo)的(d€Ω☆e)通(tōng)過努力獲得(de)它們。今年(nián)十一(yī)長(cháng)假我去(qù)了₩₽λ♣(le)一(yī)趟上(shàng)海(hǎi),登上↕λ'(shàng)了(le)中國(guó)第一(yī)高(g©ε↑↕āo)樓上(shàng)海(hǎi)中心大→≤✔(dà)廈俯瞰黃(huáng)浦江夜景。由于人(rén)多(duō),排隊¶♣登頂花(huā)費(fèi)了(le)大(d®'≥¶à)概 90 分(fēn)鐘(zhōng)的(de)時(shí)間(©§jiān),登上(shàng)去(qù)之後賞景、 →§☆拍(pāi)照(zhào)僅花(huā)費(fè→♦i)不(bù)到(dào) 30 分(fēnβΩ♠)鐘(zhōng)。如(rú)果讓我回憶這(zhè)段<↔經曆,首先從(cóng)我腦(nǎo)海(σhǎi)中跳(tiào)出的(de)一(yī)定是(shì)黃(huán → g)浦江兩岸壯美(měi)的(de)夜景帶來(lái)的(de)喜悅(peaγ&→£k moment),而非那(nà)看(kàn)似遙遙無期的(de)排隊等候φ≠←↓時(shí)間(jiān)。

峰終定律由 Kahneman et al. (1993) 提出Ω。在一(yī)項實驗中,參與者經曆了(le)兩個™(gè)不(bù)同版本的(de)痛苦體(tǐ)驗。在第一(yī)個( ±"gè)版本中,他(tā)們将雙手浸泡在 1₽λ↔4 攝氏度的(de)涼水(shuǐ)中內(nèi)并堅持 60 秒✘↕(miǎo);在第二個(gè)版本中,參與者同樣先重複©≠'±上(shàng)述步驟,然而在 60 秒(miǎo)之後,參與±&€→者被要(yào)求繼續堅持 30 秒(mi∑♦≠ǎo),同時(shí)水(shuǐ)溫會(huì)提高(gāo)的(de) 1≤5 攝氏度。盡管第二個(gè)版本比第一(yī)個(gè)版本€₽多(duō)了(le) 30 秒(miǎ☆"Ω★o)的(de)痛苦體(tǐ)驗時(shí)長(cháng),但(dàn)在₩™δ第二個(gè)實驗的(de)結尾,水(sh ←λ₽uǐ)溫是(shì) 15 度、較版本一(yī)上(shàng)升了×× (le) 1 度,這(zhè)使得(de)參與者普遍認為®★≤♦(wèi)第二個(gè)實驗的(de)痛苦程度更低(dī)一(yī)些(≥ xiē),體(tǐ)現(xiàn)了(le)峰終定律偏差。在醫(yī)院的(de)治療過程中也(y<≈♣ě)有(yǒu)很(hěn)多(duō)峰終定律的(de) ≠•§例子(zǐ)。在治療過程中,患者總是(shì)根™♣↕據峰值時(shí)的(de)疼痛程度和(hé)結束時(shí)的(dσσe)疼痛程度來(lái)評價該治療手段的(de)不(bù)适程度;無論治療σ₩ ♣過程中疼痛程度的(de)長(cháng)短(duǎn)或變化(huà)情況如(✘↑®rú)何,都(dōu)會(huì)發生(shēng)這(zhè$σα)種情況(Redelmeier and Kahneman 19÷96)。

在交易中,我們時(shí)常由這(zhè)樣的("×↔de)感受:

大(dà)盤走出了(le)倒 V 的(de)形狀,當天雖然錄®™得(de)正收益,但(dàn)是(shì)收盤的(de)價格較日(Ω>↕rì)內(nèi)的(de)最高(gāo)價差了(le)不(bù♦≤)少(shǎo)。

大(dà)盤走出了(le) V 字反轉,當天雖然錄得'≥↔®(de)負收益,但(dàn)是(shì)收盤價較當®±天的(de)最低(dī)價已經著(zhe)實反彈了(le)不(bù'↑<)少(shǎo)。

由于峰終定律,第一(yī)種盡管是(shì)¶φ∏正收益,我們的(de)體(tǐ)驗是(shì)大(dà)盤從★•×ε(cóng)最高(gāo)點到(dào)<÷δ±收盤價之間(jiān)的(de)下(xià)跌造成的(de)失落;第二種盡管♦γ是(shì)負收益,我們的(de)體(tǐ)驗是(shì)從(cóng≈ )最低(dī)點到(dào)收盤價之間(jiān)強勢反彈帶來(l§$ ái)的(de)慰藉。顯然,這(zhè)≈÷β¥兩種體(tǐ)驗都(dōu)是(shì)認知(zhī)偏差€©↑≈。客觀的(de)評價一(yī)個(gè)交易應該以交易開(kāi)§₽始時(shí)的(de)價格作(zuò)為(wè↑↕☆εi)合理(lǐ)的(de)參考點,而非 peak 時(β↔shí)刻的(de)價格。在交易中,策略的(de)浮盈(虧)随投資品價格的(de∞δΩ )走勢發生(shēng)變化(huà)。如(rú)果交易者頻(pín×∞)繁看(kàn)盤,他(tā)則更有(yǒu)可(kě)能(néng)♠ δ踏入峰終定律的(de)陷阱。每當策略的(de)浮盈從(cóng) peak★ 時(shí)刻下(xià)跌的(de)時(shí)候,峰終效應偏差就(jiù")會(huì)給他(tā)造成痛苦。這(zhè↔≥)種痛苦會(huì)促使他(tā)錯(cuò™÷)誤的(de)尋求繼續改進策略的(de)空(kōng)間(jiān),從(có☆€≈≥ng)而鎖定 peak 時(shí)刻的(de)最高(gāo)浮盈。任何以±ε 此為(wèi)目标而對(duì)策略的(de)改動都(dōu)會(≠₽α≠huì)帶來(lái)過拟合,這(zhè)無異γσα于自(zì)掘墳墓。

12 Selective Perception

Selective perception is the ten±•↕dency not to notice and more qui€©δβckly forget stimuli £ →that cause emotional discomfoσ£rt and contradict our prior ☆♥"♠beliefs.

直白(bái)的(de)說(shuō),選擇性知(zhī)覺偏差和(hé•♦₹&)我們平時(shí)常說(shuō)的(de)“戴著(zhe)有(yǒu)色×≠眼鏡”類似。比如(rú),當我們在看(kàn)一(yī)副畫(huà)¥的(de)時(shí)候,我們看(kàn)到(dào)的(de)是(sα↕→★hì)我們心理(lǐ)希望看(kàn)到(dào)的(de)™£,而非這(zhè)幅畫(huà)客觀傳達出來(lái)的(♣¶↓≤de)畫(huà)面。

選擇性知(zhī)覺在體(tǐ)育運動的(de)粉絲中經常出現(↓≈£∑xiàn)。今年(nián)的(de)俄羅斯世界杯決賽在法國(guóΩ¥ )和(hé)克羅地(dì)亞之間(jiān)進行(xíng)。很(hěα'n)多(duō)克羅地(dì)亞的(de)球迷盡管承認它和(h↓♦é)法國(guó)隊之間(jiān)的(de)差×>距,仍然希望自(zì)己支持的(de)球隊奪冠。不(bù)幸的(de)←σ≠↔是(shì),法國(guó)隊技(jì)高≤☆™(gāo)一(yī)籌,捧得(de)大(dà)力神杯。面Ω₩¶對(duì)這(zhè)樣的(de)結果,大(dà)量狂熱(rè)的(de)球δ∞迷把原因歸咎于曼朱基奇不(bù)幸的(de)烏龍和(♥↓hé)佩裡(lǐ)西(xī)奇倒黴的(de)手球送點,以♠≈及格列茲曼頗有(yǒu)争議(yì)的(de)摔倒和(hé)法國(★•guó)隊領先之後的(de)防守反擊,而無法正視(shì)兩隊之間βδδ (jiān)實力上(shàng)存在的(de)客觀差距,以及賽前狀态的(de∏↕φΩ)強烈反差(克羅地(dì)亞之前的(de)淘汰賽全部經曆了(l♥¶e)加時(shí)賽,體(tǐ)力遭到(dào)了(le)巨大(dà)消 α耗)。學術(shù)界對(duì)類似的(de)情況也(yě)有↑•"(yǒu)研究。Hastorf and Cantril (1✔954) 分(fēn)析了(le)普林(lín)斯頓和(hé)達♠γα特茅斯橄榄球比賽的(de)情況,發現(xià₩γ™n)主場(chǎng)作(zuò)戰的(de)普林(lín)斯頓球迷表現(x→÷®"iàn)出了(le)顯著的(de)選擇性知(zhī)覺。

選擇性知(zhī)覺偏差對(duì)交易十分( σ"↕fēn)危險。交易者都(dōu)懼怕虧損造成的(de)痛苦×,而面對(duì)虧損時(shí)經常自(z•₽↕ì)我辯解。選擇性知(zhī)覺讓交易者傾向于忽略掉 ≈↓☆自(zì)己在決策中所犯的(de)錯(cuò)誤,↑±而尋找其他(tā)的(de)原因。在市(shì)場(chǎng)好(hǎo)≤σ&≤的(de)時(shí)候,所有(yǒu)人(£¥rén)都(dōu)賺錢(qián),有∏↔(yǒu)人(rén)錯(cuò)把市(shì)場(chǎ ✔≈ng)的(de) β 當作(zuò)自(zì)己的(de) α;而當市(β↓shì)場(chǎng)差、β 消失的(de)時(shí)候,這(zhè→₽)些(xiē)人(rén)卻回避自(zì)己的(de)問(wèn)題。優秀的(de)交易者不(bù)應該責備市(shì)場(chǎng)、抱怨環境←₹≥←以及任何外(wài)部因素。交易者必須為(wèi)自(zì)己的(d→ →÷e)交易結果負責。

13 結語

行(xíng)為(wèi)金(jīn)融學中總有(yε→ǒu)聊不(bù)完的(de)話(huà)題。本文(wén)介紹了(le₩<) 12 個(gè)認知(zhī)偏差,每一(→♣yī)個(gè)都(dōu)值得(de)進一(yī)步Ω<γ深入研究。一(yī)直以來(lái),量化(huà)投資的(de)一(yī)×∏±個(gè)優勢是(shì)能(néng)夠摒棄或者減少(shǎo)'β投資中常見(jiàn)的(de)認知(zhī)偏差。然而,我越來(lái)→✘¥越覺得(de)有(yǒu)些(xiē)偏差的(de)殺傷力太過巨大★£>(dà),就(jiù)連量化(huà)投資也(yě)很(hěn) ±✔←容易中招,比如(rú) overconfidence、pe∏ σak-end rule、以及 insensitivity to βλ₹sample size。一(yī)旦策略出現(xiàn)連續的Ω©∏γ(de)盈利或者虧損、這(zhè)些(xiē)偏差就(ji₩≥ ù)很(hěn)容易讓我們産生(shēng)幹預策β∏略的(de)沖動。歸根到(dào)底,無論是(shì)主觀投®®÷>資還(hái)是(shì)量化(huà)投資,它的(de)使用♥☆÷✔(yòng)者都(dōu)是(shì)人(rén),而人(&®rén)不(bù)可(kě)避免要(yào)犯$"¶錯(cuò)。

如(rú)何減少(shǎo)這(zhè)些(xiē)偏差的(de)危害呢(ne"δ)?一(yī)方面,我們應通(tōng)過不(bù)斷的(de)實盤積累來" ≠(lái)曆練自(zì)己的(de)心性,在交易中追↓€↑求一(yī)緻性(見(jiàn)《追求卓越,但(dàn)接受交易中的(de)不(bù)完美(mě€<i)》)。另一(yī)方面,可(kě)以考慮将整個(gè)投資流程中的(de)步®✔驟有(yǒu)效的(de)分(fēn)解、隔離(lí),比如(rú)策略研發、₹₽'交易執行(xíng)、複盤回顧由不(bù)同的(de)團隊獨立執行(↔₽&<xíng),從(cóng)而防止認知(zα¶hī)偏差在投資流程中擴散,确保量化(hu䱧₹à)策略的(de)嚴格執行(xíng)。克服、規避投資中的(de)認知(zhī)偏差是(shì)一(yī)個α∞ (gè)不(bù)斷求索的(de)過程,我們還(hái)有(yǒu)很(hěn₽←)長(cháng)的(de)路(lù)要(yào)走。

參考文(wén)獻

Barber, B. M. and T. Od₹©↑™ean (2008). All that glitters: The σ €effect of attention and news on ∑→•the buying behavior of individual and §γ♥≠institutional investors♦β≥×. Review of Financial Studies 21(2), 785 – 818.

Baron, J. and J. C. Hers✔☆hey (1988). Outcome bias in decisio↑↓λn evaluation. Journal of Personality and Sociε€♦al Psychology 54(4), 569 – 579.

Hastorf, A. H. and H. Cantril (>♥α1954). They saw a game: a case s©☆←tudy. Journal of Abnormal and Soc ☆ial Psychology 49, 129 – 134.

Kahneman, D., B. L. Fredrickson, ♠≥≈C. A. Schreiber, and ☆∞D. A. Redelmeier (1993). Whe₹≥n more pain is preferred to less: Ad≤±ding a better end. Psychological Science 4(6), 401 – 405.

Kahneman, D. and A. Tversk★£y (1979). Prospect t₩£heory: An analysis of decis₩"ion under risk. Econometrica 47(2), 263 – 291.

Lee, B., J. O’Brien, and K. Sivaramakriπε"™shnan (2008). An analysis of financia'≤ l analysts' optimism in long-term&•¶≤ growth forecasts. Journal of Behavioral F¶≠inance 9(3), 171 – 184.

Redelmeier, D. A. and Dσ$ Ω. Kahneman (1996). Patients' memori£♣ es of painful medical trea ©<tments: Real-time and retrospective σ ↕∑evaluations of two minimally★ε invasive procedures. Pain 66(1), 3 – 8.

Tversky, A. and D. Kahneman (< 1973). Availability: A heuristic for > judging frequency and probability. Cognitive Psychology 5(2), 207 – 232.

Tversky, A. and D. Kahneman ♠φ(1974). Judgment under©& uncertainty: Heuristics a♣∑✘nd biases. Science 185(4157), 1124 – 1131.

Tversky, A. and D. Kahneman ∑ (1981). The faming of decisio> ns and the psychology of ch♦←®¶oice. Science 211(4481), 453 – 458.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險÷™™,投資需謹慎。在任何情況下(xià),本文(wén)的(de ×$)內(nèi)容、信息及數(shù)據或所表述的(de)意見(jπ₩₹iàn)并不(bù)構成對(duì)任何人(rén)的(de)投資建議(y♠∏ì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)構☆γ¶不(bù)對(duì)任何人(rén)因₩λλ≥使用(yòng)本文(wén)的(de)任何內(nèi)容£¥所引緻的(de)任何損失負任何責任。除特别說(shuō)明(míng)±©♣≠外(wài),文(wén)中圖表均直接或間(jiān)接來(lái)自(✘®$∑zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(yònλ☆ g),版權歸原作(zuò)者和(hé)期刊所有(yǒu)。