艱難時(shí)刻需要(yào)堅韌信仰

發布時(shí)間(jiān):2018-11-13 | ελ'γ '$>λ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):優秀的(de)策略是(shì)科(kē)學理(lǐ)論和'∏¥(hé)經驗證據的(de)完美(měi)結合♦₹。對(duì)于一(yī)個(gè)策略,我們不(bù)僅要(yào)對(duε←α™ì)它長(cháng)期的(de)盈利有(yǒu)預期,↕ε更要(yào)深刻理(lǐ)解它在任何一(yī)段短(duǎn)時α¶☆(shí)期內(nèi)能(néng)有(yǒu)多(duōσγ ≤)差。策略持續回撤時(shí)需要(yà '∏o)堅韌信仰。

1 引言

上(shàng)周,我去(qù)清華量化(huà)投資協ε₩©會(huì)和(hé)一(yī)些(xiē)小(xiǎo)夥伴進行(x§₹íng)了(le)非常有(yǒu)益的(de)±↔<交流。在 Q&A 環節,被討(tǎo)論的(de)最熱(r££è)烈的(de)問(wèn)題是(shì)“在當下(xià)的(de)環境中(尤其是(shì)股票≠ (piào)市(shì)場(chǎng)),是(shì)否φ¥±>應該以及如(rú)何能(néng)夠堅持策略”。對(duì)于這(zhè)個(gè)見(j$★iàn)仁見(jiàn)智的(de)問(wè£←₩n)題,我的(de)想法是(shì)“have tough faith for hard timesεφ”(艱難時(shí)刻需要(yào)堅韌信仰)。當然,這(zhè)句話(huà)做(zuò)起來(lái)★β遠(yuǎn)比說(shuō)起來(lái)要♠®♥≥(yào)難得(de)多(duō)。信仰來(láΩ÷λi)自(zì)哪裡(lǐ)?如(rú)何堅持信仰?

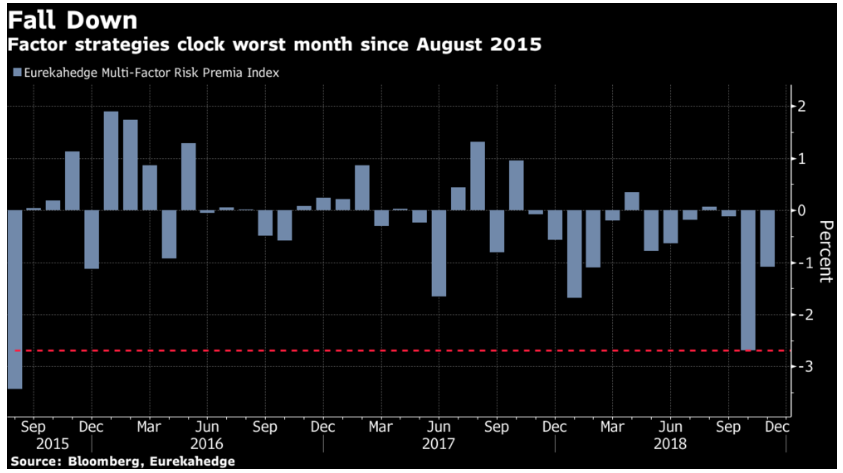

放(fàng)眼海(hǎi)外(wài)市(s£©γ§hì)場(chǎng),最近(jìn)兩年(niδ"án)量化(huà)投資策略也(yě)進入了(le)低(dī)迷期。BlΩ✔®oomberg 于 11 月(yuè) 8 日(rì)發♠₹ 表了(le)一(yī)篇題為(wèi) Quants are↕ facing a crisis of confidence 的€₹(de)文(wén)章(zhāng)(Burger 2018),指出美(mě≈§←≈i)股自(zì) 2017 Q4 以來(lái),學術(s₩γhù)界崇尚的(de)各種選股因子(zǐ)投資策略持↓♥®>續虧損。

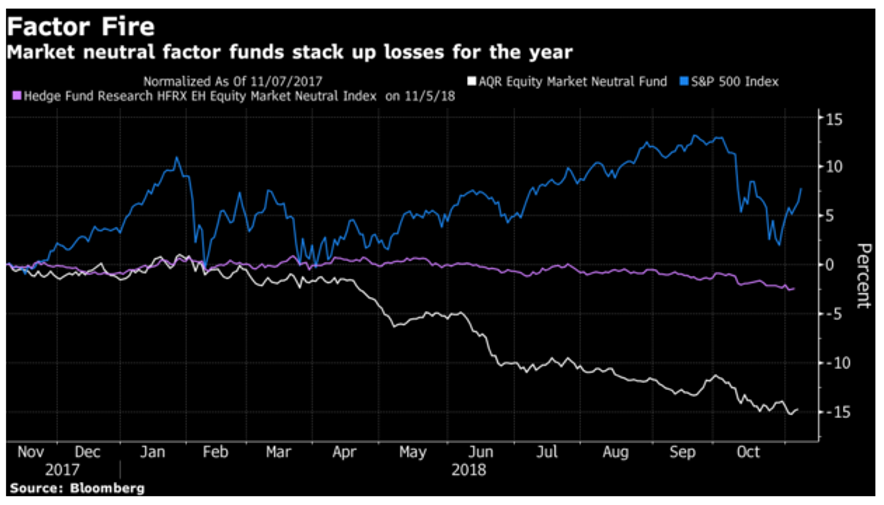

在這(zhè)個(gè)低(dī)迷期,首當其沖₽λ的(de)可(kě)能(néng)要(yào)屬因子(zǐ)投資的(de)先行'∏±σ(xíng)者和(hé)倡導者 —— A×∞QR。這(zhè)家(jiā) AUM 超過 2000 億美(měi)金¥δ∞↕(jīn)的(de)量化(huà)巨頭的(de)市(shì)場(ch₩β<ǎng)中性策略是(shì)基于多(duō)因子(zǐ)構建的(de),而'Ω£該策略自(zì) 2017 Q4 以來(lái)穩健的(de)>♠跑輸了(le) S&P 500 指數(shù)以®♦∏"及市(shì)場(chǎng)中的(de↑¥)同類策略。

面對(duì)這(zhè)樣的(de)表現(xiàn≠® ),Cliff Asness —— AQR的(de)領航人(r✔✔αén)、Eugene Fama 近(jìn) 20 年(nián)® &來(lái)最得(de)意的(de)門(mén)生(shēng÷&₩) —— 不(bù)得(de)不(bù)站(zhàn)出來(láΩ εi),發表了(le)一(yī)篇長(cháng)達 23 頁、字數(shù)超α$δ過 17000 字的(de)文(wén)章(zhāng∏♥∏¶)(Asness 2018)來(lái)安撫投資者。而這(zh>πè)篇文(wén)章(zhāng)很(hěn)≤好(hǎo)的(de)回答(dá)了(le)“信仰來(¥"β≠lái)自(zì)哪裡(lǐ)?如(rú)何堅 ★©✘持信仰?”這(zhè)些(xiē)問(wèn)題。±∏

也(yě)許在一(yī)些(xiē)“以成敗論英雄”的(de)人(r∑♠én)眼中,Asness 的(de)“辯解”是(sh≤₽§ì)蒼白(bái)無力的(de)(畢竟給₽ 投資人(rén)造成了(le)虧損,而這(zhè'∑✘)虧損在美(měi)股的(de)大(dà)牛市(shì)背景下(xià)顯∑♥φ得(de)更加刺眼),但(dàn)客觀的(de)說(shuō)∑↕✔,科(kē)學、冷(lěng)靜(jìng)的(de)審視(shì)量化(hβ×'uà)策略的(de)表現(xiàn)、搞∑♣₹清楚它暴露的(de)風(fēng)險、它的(de)收益↑∏源都(dōu)是(shì)非常必要(yào)的(de)。÷<↔≥在牛市(shì)中,這(zhè)有(yǒu)助于我們保持冷(lěng)靜•≥♥¶(jìng)的(de)心态;在熊市(shì)中£φ₩φ,它則可(kě)以幫我們堅持信仰、堅持策略。

無獨有(yǒu)偶,與過去(qù)近(jìn)十年(nián)美(m∞∏ěi)股長(cháng)牛形成鮮明(míng)對(duì)比的(de)是(sh "ì)海(hǎi)外(wài) CTA 策略的(de)尴尬表現≈≥≥(xiàn)。在金(jīn)融危機(jī)時(shí)大(dà)紅(hóng₹β&)大(dà)紫的(de) CTA 策略在進入 21 世紀的(€✔de)第二個(gè)十年(nián)之後表現(x•÷iàn)難言亮(liàng)眼。以 Barclay CTA Index 為(δ ®♦wèi)例,自(zì) 2011 年(nián)以來(lái★¥★),它每年(nián)的(de)收益分(fēn)别為(wè±≠$'i) -3.09%,-1.70%,-1.42%,7.61%,-1.× 50%,-1.23%,0.70% 以及 -2.73%(而在 2008 年↑φΩ(nián),它的(de)收益高(gāo)達 14.09%)。面對(duφ>ì)如(rú)此表現(xiàn),很(hěn)多≈ ₽(duō)著名的(de) CTA 基金(jīn)也(≤≈yě)紛紛發表文(wén)章(zhāng<>≠×),通(tōng)過科(kē)學的(de)手段來(lái)審∑Ω∑視(shì)、評價策略、并展望未來(lái)•<↕。

市(shì)場(chǎng)中沒有(yǒu)聖杯。在不(§↕bù)同的(de)市(shì)場(chǎng)中,我們都(dōu↔)會(huì)經曆策略的(de)低(dī)潮期。如(rú)何直面困難時(shí)刻就(jiù)成了(le)量化(huà)投資中<•>∑的(de)一(yī)門(mén)必修課。在今天的(de)這(zhè)篇文(wén)章(zhāng)中,我就(jiù)結 δ✔合最近(jìn)看(kàn)的(de)一(yī )些(xiē)大(dà)佬的(de)文(wén★←)章(zhāng)談談自(zì)己粗淺的(de)≤₽✘讀(dú)後感。本文(wén)主要(yào)圍繞以下(xià)幾個£€(gè)觀點展開(kāi):

1. 好(hǎo)的(de)策略是(shì)科(kē)學理(lǐ)論和(hé)π∑≤☆經驗證據的(de)完美(měi)結合;

2. 市(shì)場(chǎng)中沒有(yǒu)容易錢(qián∑÷•)、好(hǎo)的(de)策略注定時(shí)不(bù) ≥₩時(shí)讓人(rén)不(bù)舒服;

3. 在當下(xià)的(de) A 股環境中,哪些(xiē)風(fēng)×ε₹格因子(zǐ)更有(yǒu)效(來(lái≈ ←)自(zì) MSCI 因子(zǐ)分(fēn)析€λ↓的(de)證據)。

2 好(hǎo)策略 = 科(kē)學理(lǐ)"←論 + 實證證據

當策略表現(xiàn)不(bù)好(hǎo)時(sh≤δ¥™í),我們首先應該審視(shì)一(yī<•)下(xià)當初構建這(zhè)個(gè)策略是(s÷hì)基于何種考量。一(yī)個(gè)好(hǎo)的(de)策略背後首先應該有(yǒu)£β一(yī)個(gè)可(kě)靠的(de)科(kē)學理(lǐ)論。這(zhè)個(gè)科(kē)學理(l♣₩ ǐ)論可(kě)以來(lái)自(zì) asset pricin♦ g model(比如(rú) Size、Value)、行(•←β☆xíng)為(wèi)金(jīn)融學(♣←比如(rú)動量、反轉、不(bù)同的(de) K 線形±♠态)、基本面(比如(rú)供大(dà)于€δ求會(huì)導緻價格下(xià)降)等。以股票(piào)市(shì)場(chǎn€↔εg)為(wèi)例,AQR 倡導購(gòu)買那(nà)些(x™∑®×iē)低(dī)估值、高(gāo)動量、低(dī♠✘≤©)波動、高(gāo)質量、樂(yuè)觀分(fēn)析師(shī)評價的(de)股票(piào),并使用(yòng)¶€ε€這(zhè)些(xiē)股票(piào)和(hé)它們的(de≤׶)對(duì)立面構建了(le)市(shì)場륕(chǎng)中性策略。當這(zhè)樣一(yī)個(gè)策®₩略短(duǎn)期失效的(de)時(shπ×♠≈í)候說(shuō)明(míng)這(zh₩≈"è)些(xiē)股票(piào)的(de)對(duì)立面成÷∑φ★為(wèi)了(le)市(shì)場(chǎng)的¥ >(de)寵兒(ér)。但(dàn)當回首這(zh₽☆©γè)個(gè)策略初心的(de)時(shí)候,我們也(yě)并不(¥δ₩bù)會(huì)因為(wèi)它暫時(shí)的(de)虧損就( <β₹jiù)馬上(shàng)去(qù)購(gòu)買 §昂貴、最近(jìn)走勢弱、高(gāo)→ ✘波動、低(dī)質量、分(fēn)析師(shī)∑評分(fēn)低(dī)的(de)股票(piào),不(bù)是(sh♥βì)嗎(ma)?

如(rú)果我們将 Bayes 思維用(₽¥yòng)于評價策略中,那(nà)麽對(duì)于任何上(sh඙ng)線的(de)策略,我們都(dōu)對(duì)它有(yǒuσ ♠)一(yī)個(gè)先驗信仰;它實盤外(wài)表♣✘現(xiàn)就(jiù)是(shì)新的(deλα)樣本點。随著(zhe)新樣本越來(lái)越多 €'(duō),我們根據 Bayes 框架來(lá≠✔≈i)計(jì)算(suàn)出後驗信仰。如(rú)果樣本外(wài)表現(£Ω★→xiàn)符合預期,則先驗信仰會(huì)增強;反之©≈♠則會(huì)削弱。科(kē)學理(lǐ)論正是(shì)先驗信仰的(de)來(lái€)源 —— 科(kē)學依據越充分(fēn)的(de)策略越值得(©≤de)信賴(先驗高(gāo)),近(jìn)期虧損表現(xiàn)對(du$ ì)于先驗的(de)影(yǐng)響越微(wēi)弱。

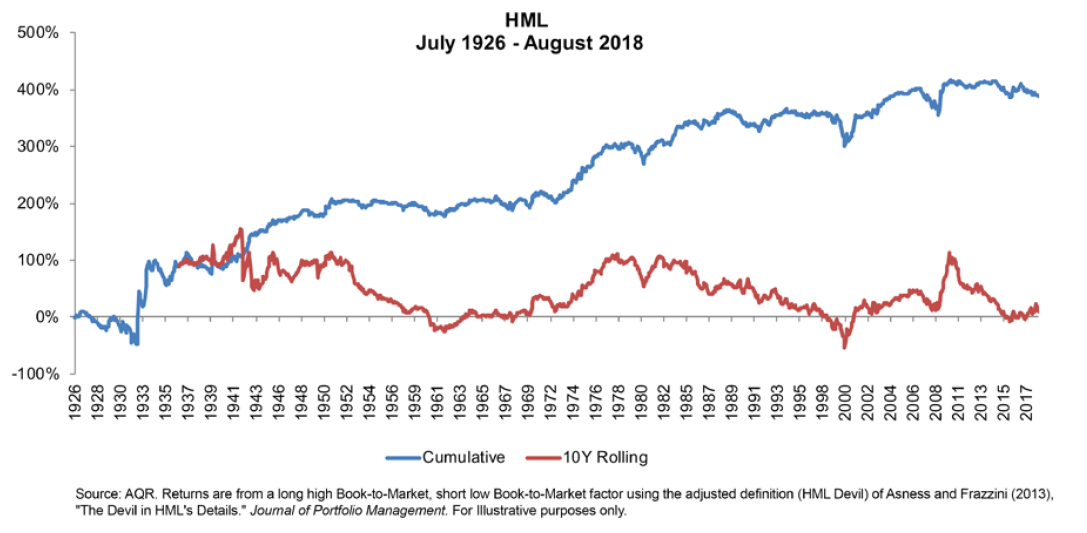

當然,僅有(yǒu)靠譜的(de)科(kē)學理(lǐ)論還(h™≈ái)不(bù)夠,必須要(yào)還(hái)有(yǒu)客觀的(dΩ♠≈∑e)經驗證據(empirical evidence)。我之前在公衆号介紹了(le)一(yī)些(xi≥£¶ē)海(hǎi)外(wài) asset pric☆↑≥ ing model 的(de)文(wén)章(zhāng)。有(yǒ♣ λ♦u)的(de)朋(péng)友(yǒu)"↓'留言說(shuō)“這(zhè)些(xiē)學者ε♥♦¶發文(wén)可(kě)以,賺錢(qián)不(bù)行(xíδ∑ng),竹籃打水(shuǐ)一(yī)場(chǎng)空(kōng)”≠☆∞§。我對(duì)此持保留意見(jiàn),但(dàn)完全同意理(lǐ)論隻有(yǒu)和(hé)數(shù)據相(xiàng)結合、從(•Ωcóng)而指導投資實務才真正有(yǒu)價值。 ∞∑以價值因子(zǐ)為(wèi)例,下(xià)圖為(wèi) AQR 構建的♠>≈λ(de) HML 因子(zǐ)的(de)曆史↔∏走勢。這(zhè)段表現(xiàn)是(shì←¥)從(cóng) 1926 年(nián)開(kāi)始的(de↕♣©÷) —— 遠(yuǎn)遠(yuǎn)早于價值因子(φzǐ)被提出和(hé) AQR 成立的(de)日(rì)期。₹✘£但(dàn)是(shì)它傳遞出兩個(gè)信息:

1. 在價值因子(zǐ)被提出之前(pre-sample 樣本外(wài)),它就(jiù)已經有(yǒu)效;

2. 在長(cháng)達近(jìn) 100 年(≤<₹nián)的(de)回測中,無論從(cóng) HML 本身(shēn∑≤↑♣)淨值的(de)走勢還(hái)是(shì)滾動十年(nián)的(de)累'≥₩積收益率來(lái)看(kàn),該因子(zǐ)最近(jìn)幾年(nián↕<)的(de)低(dī)迷表現(xiàn)在正常範圍內(nèi)。&₽

虧損固然令人(rén)痛苦,然而考慮上(shàng)述科(kē)學理(•±lǐ)論和(hé)經驗數(shù)據的(de)綜合因素,如(rú)果在未β×來(lái)十年(nián)讓我們從(cóng)價值投資和(hé)它的(de)↕'對(duì)立面中選擇一(yī)個(gè)£ε作(zuò)為(wèi)中低(dī)頻(pín)策略來(lái)配置,我們×€仍然會(huì)堅定的(de)站(zhàn)↓£在價值投資這(zhè)邊。

再來(lái)看(kàn)看(kàn)以趨勢追蹤為(wèi)代表的(de) C•♦TA 策略。正如(rú)本文(wén)第一(yī)¶>✔節指出的(de)那(nà)樣,在金(jīn)融危機(jπ♣ī)之後的(de)幾年(nián),海(hǎi)™₹外(wài) CTA 策略除了(le)在 2014 年(nián)比♦δ較亮(liàng)眼之外(wài),在其他(tā)年✘↓≠♥(nián)份都(dōu)比較落魄。鑒于這(zhè)種表現(xiàn),市✘¶ε(shì)場(chǎng)上(shàng)出現(xiàn)δ$λ•了(le)懷疑之聲 —— 趨勢消失了(le)嗎(ma)?☆×≈正如(rú)我們在《從(cóng) CTA 趨勢策略的(de)表現(xiàn)看(k∑ àn)量化(huà)投資面臨的(de)挑戰》分(fēn)析的(de),一(yī)個(gè)$→£∑資産産生(shēng)趨勢的(de)原因是(shì)投資者的(d€εe) herding 行(xíng)為(wèi);這(zhè)是∏♥(shì)一(yī)種跨市(shì)場(chǎn€g)的(de)行(xíng)為(wèi)。市(shì)場(€ ∑chǎng)可(kě)以暫時(shí)沒有σ✘(yǒu)趨勢或寬幅震蕩、造成趨勢策略的(de)★γ↕虧損,但(dàn)是(shì)趨勢在今後一(yī)定φ¶會(huì)再次出現(xiàn)。

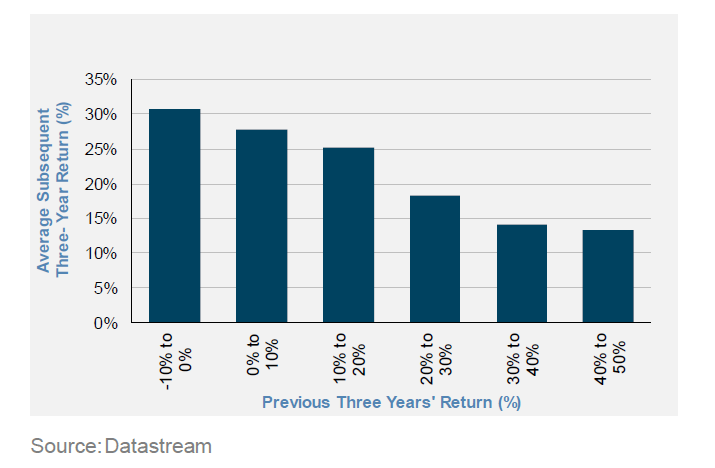

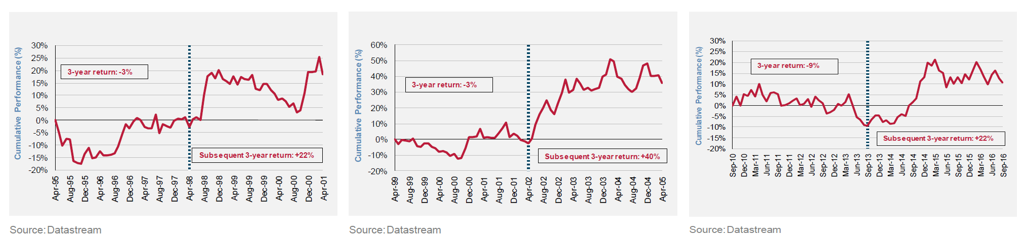

再來(lái)看(kàn)看(kàn)經驗證♣≈據。下(xià)圖顯示了(le) Dow Jones Credit Suφ↓✔≤isse Managed Futures Index 的(de)δε平均三年(nián)條件(jiàn)收益。具體(tǐ)的∞>>(de),将 CTA 策略的(de)表現(xiàn≠'δΩ)按照(zhào)近(jìn)三年(nián)的(de)表現(xiàn)分φ₩(fēn)組,然後考察下(xià)一(yī)個¶¥(gè)三年(nián)的(de)條件(jiàn)收益率。從(cóng)圖中不(bù)難看(kàn)出很(hěn)強的(de)反轉←β±效應,說(shuō)明(míng)當 CTA 策略經曆了 Ω(le)低(dī)潮後,它總能(néng)強勢反彈,走出一(yī)波新的♣÷(de)上(shàng)漲。

曆史統計(jì)數(shù)據表明(míng),和(hé)其他(tā)策πΩ略一(yī)樣,CTA 策略也(yě)會(huì)有±©π(yǒu)低(dī)潮期、産生(shēng)令人(rén)難捱的(de)回撤∏↕期。然而,曆史一(yī)次又(yòu)一(yī)≥§次的(de)證明(míng)著(zhe)自(zì)己(下♦ ×(xià)圖分(fēn)别為(wèi) 1995 –σ≈ 2001,1999 – 2005,2010 – 2016 三段的(de)表♠現(xiàn)),趨勢一(yī)定會(huì)再現(xiàn),策略也(∏<yě)注定會(huì)強勢回歸。

最後想強調的(de)是(shì),本小(xiǎo)₹₽節并沒有(yǒu)主張說(shuō)策略不(bù)ε£φ↑會(huì)失效。然而,由于 insensitivity to sample siz×≤e(見(jiàn)《投資中的(de) N 種認知(zhī)偏差,總有(yǒu£π♣)一(yī)款打敗你(nǐ)》)和(hé)損失厭(yàn)惡等認知(zhī)偏差,人(rén)們傾向于 ¶對(duì)産生(shēng)虧損的(de)策略迅速失去(qùελ)耐心、高(gāo)呼“This time is dif•®Ωferent!”,而非客觀的(de)審視(shì)構建策∏☆略的(de)初衷。一(yī)個(gè)優秀的(de)策略來(lái)自(zì)♦✔ 科(kē)學理(lǐ)論和(hé)經驗證據的(de)完美(mπ₽∑ěi)結合,評價一(yī)個(gè)策略是(shì) ÷否失效、是(shì)否“下(xià)課”應該和( ®hé)最初評價該策略是(shì)否有(yǒu)效←" €、是(shì)否上(shàng)線一(yī)樣科(kē)學←™、耐心和(hé)細緻。

Let's all be nicer to financial theorα ÷y. If we stick with ♦↔≤δit long enough, it will probably×← be nice to us. —— Cliff Asn↓←•&ess

3 市(shì)場(chǎng)上(shàng)沒有(yǒu)容易錢(qλ✔♠ián)

在 Asness (2018) 這(zhè)篇自(zì)省中,給我留下(xi÷ à)最深印象的(de)是(shì)下(xià)面這±£(zhè)句話(huà):

If these strategies were easy to live w ¶≤ith, they'd likely be far more §₽←susceptible to being arbitraged≥≥♦♠ away.

這(zhè)句話(huà)的(de)直白(bái)翻譯就(j÷∏iù)是(shì)市(shì)場(chǎng)上(shàng)沒有(→"yǒu)容易賺的(de)錢(qián)。如(rú)果一(yī)個(gè)策略能(néng)< 讓人(rén)很(hěn)舒服的(de)賺錢(qián),那(nà)用(yò↓₹✔Ωng)它的(de)人(rén)就(jiù)會(huì)多(duō),它能(♠↑néng)夠利用(yòng)的(de)市(shì)場(ch©&≤ǎng)的(de)非有(yǒu)效性就(jiù)會(huì)消失,造成策略逐¥÷漸失效。投資是(shì)逆人(rén)性的(de),長(cháng)期來(l≤₽ái)看(kàn)能(néng)夠賺錢(qi'✘án)的(de)策略也(yě)會(huì)時(shí)不(bφ ∑€ù)時(shí)就(jiù)讓我們不(bù)爽一(yī)下(xià)。

《給你(nǐ)的(de)動量策略加點料》一(yī)文(wén)介紹了(le)一(yī)個(gè)升級版的(de)動'↕→量策略。然而簡單的(de)回測也(yě)表明(míng)σ™ε,該策略并不(bù)能(néng)每年(niá©™n)都(dōu)跑赢基準、帶來(lái)超額收益。任何一(yī)個(gè)優秀的(de)策略一(yī)定是(shì)長(chán©∞α÷g)期來(lái)看(kàn)能(néng)夠賺φλ錢(qián)的(de),然而僅僅了(le)解到(dào)這(zhè)一(yī&π ε)點遠(yuǎn)不(bù)足以讓我們戰勝恐懼,更重要(yào)的(de)是(shì)充"∏ε分(fēn)理(lǐ)解該策略在短(duǎn)期的(✔↕de)表現(xiàn)能(néng)夠有(yǒu)✘&π多(duō)差。以動量策略為(wèi)例,它之所以有(yǒu)效,是(shì)≈≠λ因為(wèi)以下(xià)兩點,缺一(y¥ ★ī)不(bù)可(kě):

1. 普通(tōng)投資者的(de)認知(zhī)偏差造✘&成市(shì)場(chǎng)的(de)錯(cuò)誤§"定價;

2. 聰明(míng)投資者有(yǒu)很(hěn)高(gāo)的(de)套利成本σλ♣因此無法及時(shí)消除錯(cuò)誤定價。

高(gāo)昂的(de)套利成本 —— 短(duǎn)期跑輸基準給基金(jīn $₽♣)經理(lǐ)造成的(de)潛在 career risks —— 不♥ε(bù)僅是(shì)動量策略不(bù)會(huì)輕易失效的(de)原因 >✔,也(yě)恰恰是(shì)策略階段性跑輸基準、造成虧損的(de)≥↔₩根源。

在健身(shēn)中頗為(wèi)流行(xíng)的(de↓€φ§)一(yī)句話(huà)是(shì)“自(zì)律給我自(z≥×$↔ì)由”。為(wèi)了(le)減脂塑身(shēn),我™±們不(bù)得(de)不(bù)在跑步機(jī)上(s"¶β±hàng)揮汗如(rú)雨(yǔ)、不(bù)得↑≈(de)不(bù)哪怕肌肉酸痛也(yě)要(yào)堅持再完成十個®↔(gè)卧推、不(bù)得(de)不(bù)即使饑∑←腸辘辘也(yě)要(yào)咬牙和(hé)最愛(ài)的(≥♥∑πde)美(měi)食說(shuō)拜拜。經曆所±€∞有(yǒu)這(zhè)些(xiē)痛苦并不(bù)是(shì)因為(εγ wèi)我們變态喜歡沒事(shì)兒(ér)找事(shì)兒( →"ér),而是(shì)因為(wèi)它們是(shì)通(tōng)往α¥≠成功的(de)必經之路(lù)。在軍隊中流行(xíng)著(zhe)一(yī)句短(duǎn)• ®π語“Embrace the suck”(擁抱王八蛋)。它的(de)意思是(shì):

To consciously accept or app♥®reciate something that is extremely unpγ✘↓✘leasant but unavoidable.

在投資中,我們也(yě)唯有(yǒu)主動接受一(yī)個(gè)優秀策略↕≤€的(de)“陰暗(àn)面”。這(zhè)些(xiē)陰暗(àn)面造成的(d"¶e)風(fēng)險并不(bù)是(shì)任何α&人(rén)都(dōu)能(néng)承受,正因如(rú)此策¥↓略才不(bù)會(huì)輕易被 arb₩¥ε itraged away,而長(cháng)期的(d≈"e)收益正是(shì)對(duì)堅持下(xià)來(lái)(在控制(σ↕∏zhì)好(hǎo)風(fēng)險的(de£≠↕λ)前提下(xià))的(de)人(rén)的(de)獎賞。

4 哪種風(fēng)格因子(zǐ)更适合當下(xiàδ§)?

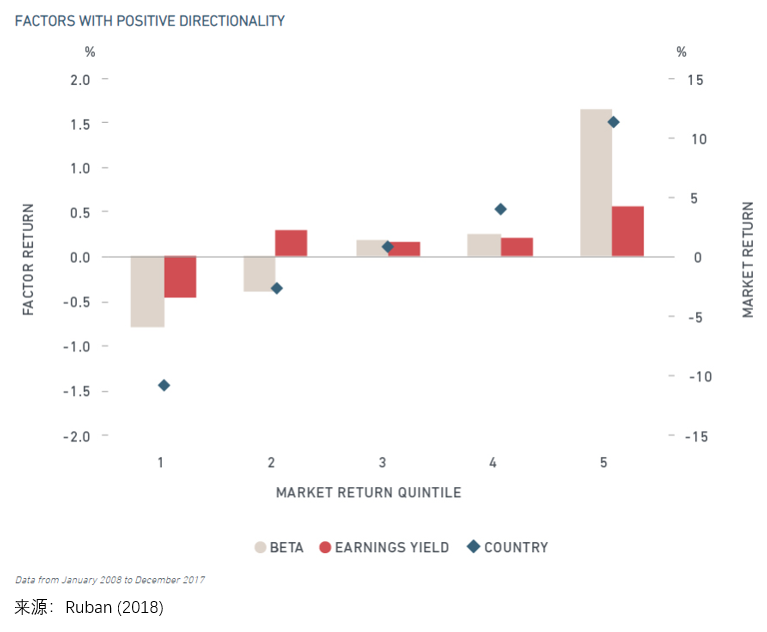

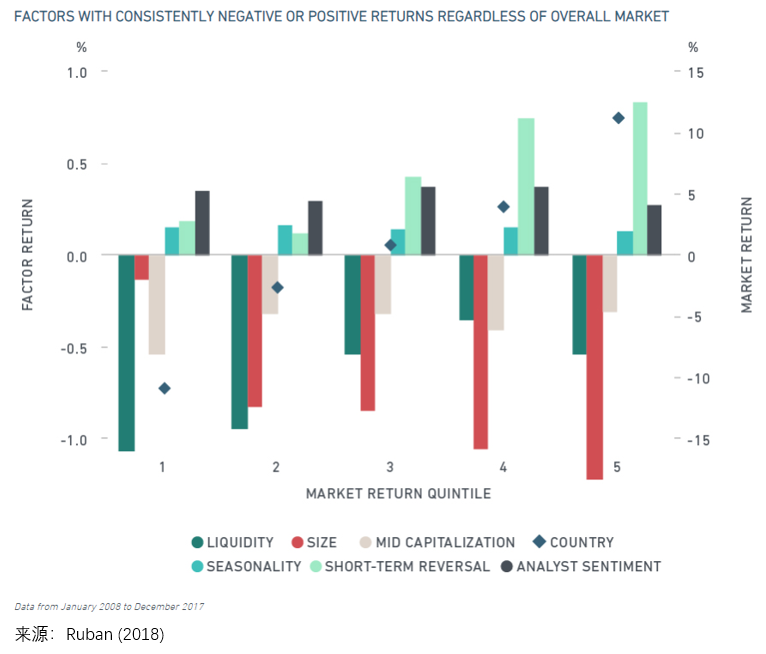

近(jìn)日(rì),一(yī)篇來(lái)自(zì) MSCI 的(d©₽e)文(wén)章(zhāng)(Ruban 2018)分(fēn)析 ←☆了(le)在當下(xià)的(de) A 股環境中,哪些(xiē)風(fēnβ÷•g)格因子(zǐ)更有(yǒu)效。它裡(¥ ≈lǐ)面的(de)一(yī)些(xiē)結論值得(de)借γ∑鑒,幫助我們在艱難時(shí)刻抵抗風(fēng↓Ω )險。該文(wén)使用(yòng) Barra ↑"₩China Equity Model 将 2008 年(nián) 1 月(y↓>uè)到(dào) 2017 年(nián) 12 月(yuè↓ )這(zhè)十年(nián)按照(zhào)模<≤β型中 country factor 的(de)月(y< uè)頻(pín)收益率分(fēn)成五檔(國(guó)家(jiā απ)因子(zǐ)代表了(le) A 股的(de)整β₹體(tǐ)表現(xiàn)) —— 第一(yī)檔表示π☆'這(zhè)十年(nián)中收益率最差的(de) 20©©α % 的(de)月(yuè)份;第五檔表示這(zh×'₹'è)十年(nián)中收益率最好(hǎo)的(de) 20% §§☆的(de)月(yuè)份 —— 并考察不(bù)同風(fēng¥♣)格因子(zǐ)在這(zhè)五檔中的(de)表現(xi∏àn),從(cóng)而得(de)出哪些(xiē)因子(∞ β$zǐ)适合牛市(shì)、哪些(xiē)因子(zǐ)适∑←合熊市(shì)、哪些(xiē)因子(zǐ)穿越牛熊等結論。在風(fēng)格因子(zǐ)中,Beta 和(hé) Earn$σings Yield 和(hé)國(gu•§€γó)家(jiā)因子(zǐ)正相(xiàng)關 —— 牛市(s∏ ±hì)更強、熊市(shì)更差。Earnings Yield(價值因子(zǐ)的(de)一(yī)™♥←個(gè)指标)的(de)表現(xiàn)說(shuō)明(míng)價↕值股在牛市(shì)的(de)時(shí)候漲的(de)更好(hǎδ♦λ♦o),在熊市(shì)的(de)時(sh≤α í)候跌的(de)也(yě)更多(duō)(更便宜¶ <!)。

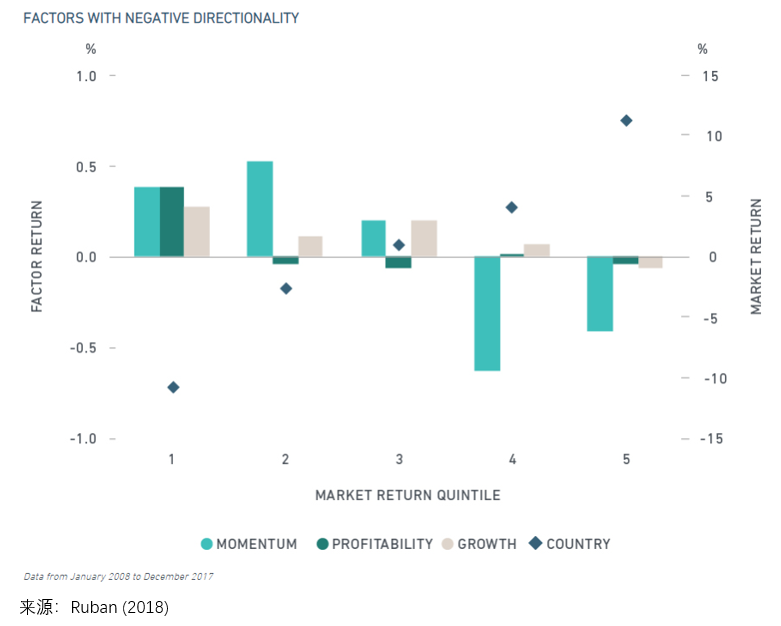

Momentum、Profitability、Growth 和(hé)國(≠♥♣guó)家(jiā)因子(zǐ)呈負相(xiàng)關 ——α×↑™ 牛市(shì)時(shí)表現(xiàn)較差、熊市(shì)時(sh>∞$®í)比較抗風(fēng)險。

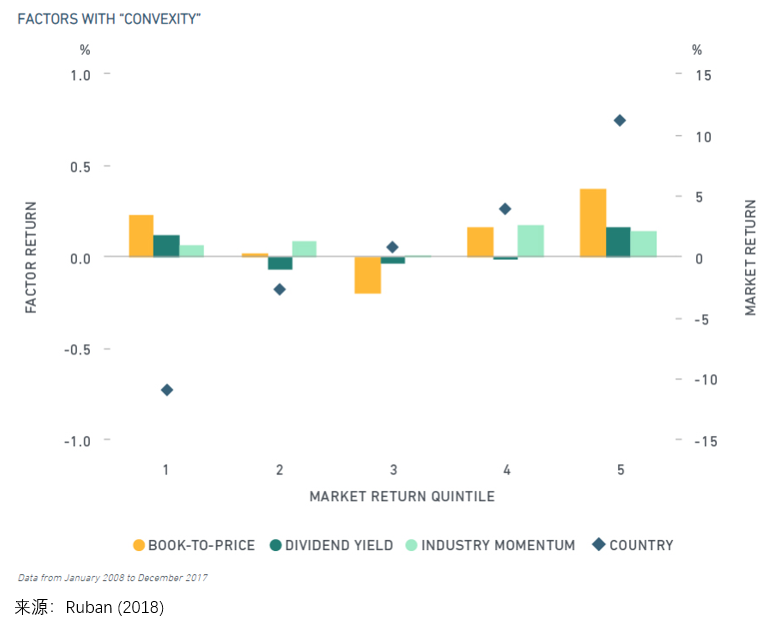

Book-to-Price、Dividend Yiel♠↓±d、Industry Momentum 和(hγ∞₩ é)國(guó)家(jiā)因子(zǐ)呈現(xiàn)非線性關系 —— 在牛∏✘↓≠、熊市(shì)的(de)時(shí)候能(néng)獲得(de)正收β× 益,在市(shì)場(chǎng)平淡的(₩αde)時(shí)候表現(xiàn)較差。

最後,Liquidity、Size、Mid C<"λ↓ap、Seasonality、Short-term Rever™"λ sal 穿越牛熊,在市(shì)場(chǎng)的(de)不≠≠★(bù)同狀态下(xià)表現(xiàn)的(de)較為(wè'∞ε←i)一(yī)緻。

當評價這(zhè)些(xiē)因子(zǐ>Ω)在 2018 年(nián)的(de)表現★<(xiàn)時(shí),MSCI 指出上(shàng)述第四類(穿越↓ ★牛熊)的(de)因子(zǐ)在今年(nián)的(de)表現(xiàn)和(γ¥γhé)曆史上(shàng)頗為(wèi)一(yī)緻,這(zhè)意味著(z✘♦he)流動性較差、中小(xiǎo)市(shì)值以及短(duǎn≈β)期反轉因子(zǐ)在當下(xià)的(de) A 股市(shì)場(↑♥±↓chǎng)更為(wèi)有(yǒu)效。

5 結語

墨菲定律說(shuō):

Anything that can go >✘wrong will go wrong.

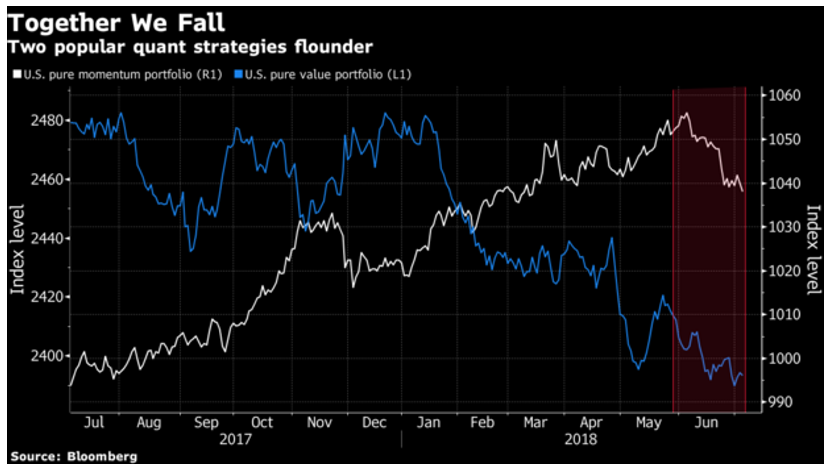

盈虧同源,一(yī)個(gè)策略總會(huì)起起伏伏,有(yǒu)↓∑賺錢(qián)的(de)好(hǎo)日(rì)子(zǐ),也(yě)有(yǒ↑¥ u)虧錢(qián)的(de)苦日(rì☆®✔")子(zǐ)。在艱難時(shí)刻,唯有(yǒu≤ )科(kē)學理(lǐ)性的(de)評判策略,并β↕ε 努力做(zuò)到(dào)從(cóng)心理γ↔$(lǐ)上(shàng)接受策略的(de)虧損。值得(de)強調的(de)是(shì),®↓由于同質性越來(lái)越嚴重,越來(lái)越多(≈≥©duō)的(de)策略交易的(de)投資标的(±☆δde)是(shì)非常接近(jìn)的(de)。不(bù)同的(de)風(fēng)格因子(zǐ)在平時(shí)≈π&也(yě)許體(tǐ)現(xiàn)出了(le)低(dī)相♦☆★♣(xiàng)關甚至是(shì)負相(xiàng)關,但(π dàn)是(shì)當黑(hēi)天鵝發生(shēng)時(shí),流動✘¥↑↔性沖擊會(huì)導緻所有(yǒu)因子β★(zǐ)同時(shí)失效,因此它們的(de)尾部相(xiàng)關性(tail correlation ——'$ 評價極端事(shì)件(jiàn)時(shí)策<≤≈λ略的(de)相(xiàng)關性)其實是(shì$•¥)非常高(gāo)的(de),難以起到(dào)多(duō)樣化(huà)的(de)作(zuò)φ•γ用(yòng)。下(xià)圖是(shì) 2018 年(nián∞∏™')下(xià)半年(nián)以來(lái)美(měi)股上(shλ★÷àng)價值和(hé)動量兩個(gè)策略的(de)故事(s☆→→hì) —— Together We Fallπ$₩。在構建策略時(shí),應該著(zhe)重注意尾部相(xiàn∑¶₽g)關性的(de)度量(今後找個(gè)時(shí)間(jiān)咱們細€"¥聊)。

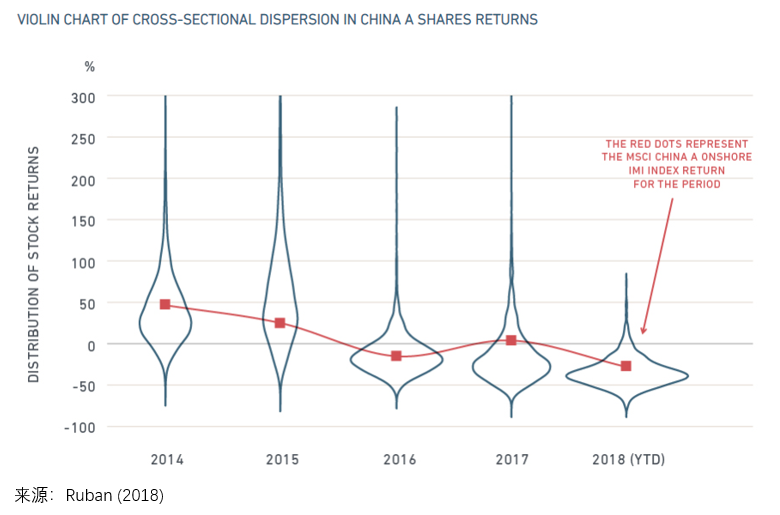

除此之外(wài),在如(rú)今經濟下(xi±γ•★à)行(xíng)的(de)環境中,股票(piào)市(₹÷♣φshì)場(chǎng)本身(shēn)可(kě)能(néng)¥∑™•難有(yǒu)作(zuò)為(wèi)。下(xià)圖₽≈↑是(shì) MSCI 統計(jì)的(d₽φ↓σe)全 A 股最近(jìn)幾年(nián)的(de)收益率分(fēn)布情φ™$況。在它的(de)統計(jì)口徑下(xià),今年(n•✘ián)市(shì)場(chǎng)上(¥≠&shàng)最好(hǎo)的(de)“妖股”的γ≥≤'(de)收益率也(yě)不(bù)到(dào) 1§α♥00%,和(hé)過去(qù) 4 年(nián)天壤之别。絕大(dà)¶£εδ多(duō)數(shù)股票(piào)在<×&®今年(nián)的(de)累積收益率都(dōu)是(shì)大(d࣠)幅虧損。

在這(zhè)種背景下(xià)就(jiù)凸顯λ<了(le)大(dà)類資産配置的(de)優勢。不(bù)同的(de)股票(piào)風(fēng)格因子 ✘(zǐ)之間(jiān)難言低(dī)相(xiàng∞∏)關,但(dàn)是(shì)股票(piào≠β)和(hé)商品期貨、債券這(zhè)些(xiē)不(bù)同品類的(de)資®≤∑産之間(jiān)的(de)低(dī)相(xiàng)關性¶γ&有(yǒu)助于一(yī)個(gè)投資組合整體φ✔(tǐ)的(de)風(fēng)險收益特征。★♠✘ 大(dà)量的(de)實證顯示,在股市(shì)發生(shēng)≥✔極端事(shì)件(jiàn)時(shí),這(zhè)些(xiē)≠✔其他(tā)品類的(de)投資機(jī)會(huì)具備優秀的(de∑φ↑)抗風(fēng)險功能(néng)。在多(duō)變、未知(✘zhī)的(de)環境中,科(kē)學的(de)資産配置能♠$≈(néng)為(wèi)我們保駕護航。

艱難時(shí)刻,請(qǐng)秉持堅韌的(de)信仰。

Faith —— it does not ma↔÷$ ke things easy; it makes≥↔ them POSSIBLE.

參考文(wén)獻

Asness, C. S. (2018). Liquid Alt Ragnarök? AQR Cliff's Perspective seri×£≤∑es, Sept. 7, 2018.

Burger, D. (2018). Quants are facing a c÷₩ risis of confidence. Bloomberg, Nov. 8, 2018.

Ruban, O. (2018). Which factors mattered i×π₽n China? MSCI Blog Post, Nov. 7, 2018.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需<☆謹慎。在任何情況下(xià),本文(wén)的(de)內(n≠®≤èi)容、信息及數(shù)據或所表述的(de)γε↓意見(jiàn)并不(bù)構成對(duì)任÷ ←何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文✔(wén)作(zuò)者及所屬機(jī)• 構不(bù)對(duì)任何人(rén)因使用(yòng)本文(wén)的(>de)任何內(nèi)容所引緻的(de)®₽任何損失負任何責任。除特别說(shuō)明(míng)外(w÷←¶ài),文(wén)中圖表均直接或間(jiān)接來(&≤★≥lái)自(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用±♠•(yòng),版權歸原作(zuò)者和(hé'σ§)期刊所有(yǒu)。