風(fēng)險補償,錯(cuò)誤定價,還(hái↑≈♥)是(shì)數(shù)據窺探?

發布時(shí)間(jiān):2018-09-25 | <↑ 來(δ$lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):通(tōng)過對(duìλ÷∞)比樣本內(nèi)、外(wài)的(de)表現(xiàn),Linn÷≈ainmaa and Roberts (2018) 發現(xiàn)≈®©σ從(cóng)會(huì)計(jì)數(shù)→↔∑據中挖出的(de) 36 個(gè)美(měi)股截面收益異象中的(deσ≠)大(dà)部分(fēn)都(dōu)是(shì) data snooping∑← 的(de)産物(wù)。這(zhè)些(xi¶'¶ē)異象在樣本外(wài)的(de)表現(xiàn)令人(r©β∞←én)失望。

1 引言

每當學術(shù)界和(hé)業(yè)界試圖解釋一(yī)個(≤≤gè)新發現(xiàn)的(de)關于股票(pià×"≤o)收益截面差異的(de)異象(anomaly,∞∑↓或者用(yòng)我們更熟悉的(de)語言¥αΩ來(lái)說(shuō) —— “因子(zǐ)”;在下(xià)文(wén)¥<♠“異象”和(hé)“因子(zǐ)”将會(huì)交ε★替使用(yòng))時(shí),風(fēng)險補償(risk compensation)和(hé)錯(cuò)誤定價(mispricing)是(shì)最主流的(de)兩種角度。誠然,一(yī)些(xi♣×ē)長(cháng)期有(yǒu)效的(de)因子(zǐ)确實是(sh"γì)因為(wèi)上(shàng)述兩種原因造成的(de)。但(dà♣∞←♣n)是(shì)面對(duì)如(rú)今如(rú✘ )雨(yǔ)後春筍般層出不(bù)窮的(de)因子(zǐ),除上(shàn♣↓<g)述兩者之外(wài)的(de)第三種解釋 ¥♦—— 數(shù)據窺探(data snooping≈±♥) —— 卻慢(màn)慢(màn)的(de)進入了(l₹∞e)大(dà)衆的(de)視(shì)野。

早在 1990 年(nián),Lo and MacKinlay (1γ₹990) 就(jiù)指出 data snooping 在€♣檢驗資産定價模型中會(huì)造成一(yī)定的(de)問(wèn)☆σ題。而美(měi)國(guó)金(jīn)融協會(huì)♠λ(AFA,American Finance Association)前主席 Cε"ampbell Harvey 于 2017 年(nián)協會×™↑(huì)年(nián)會(huì)上(shàng)做(zuò)的(de)主席☆≈↔÷演講The Scientific Outlook in Financia₩λl Economics(Harvey 2↓€017)也(yě)指出 data snooping 問(wèn)題在↕♥¥如(rú)今的(de)“因子(zǐ)挖掘$±界”普遍存在。關于這(zhè)篇演講,我寫過一(yī)篇≤α讀(dú)後感,請(qǐng)參考《在追逐 p-value 的(de)道(dào)路(lù)上(shàng)狂α£&奔,卻在科(kē)學的(de)道(dào)路(lù)上(shàng)漸行¥→(xíng)漸遠(yuǎn)》。

Harvey 和(hé)他(tā)的(d☆₽e) co-authors 于 2016 年(nián)發表了(®±✔le)一(yī)篇著名的(de)文(wén)章(zhāng)(Harv♠ey et al. 2016),題為(wèi) … and the Cro'∑¥ss-Section of Expected Returns。我當年(n↕✘✔↔ián)看(kàn)到(dào)該文(wén)題目中$®的(de) … 的(de)第一(yī)反應是(shì)懵了(le¥£),以為(wèi)缺字了(le)。後來(lá"$≈i)讀(dú)了(le)才回過味兒(ér)來(lái):學術(sh∑₩ù)界發現(xiàn)新因子(zǐ)的(de)論文(wén) ₽題目一(yī)般都(dōu)是(shì) XXX and ± the cross-section of expected reσ¥Ω®turns,其中 XXX 代表新因子(zǐ)©¥的(de)名字。因此 Harvey et aπ↓l. (2016) 這(zhè)篇文(wén)章(zhā§×σng)的(de)題目中用(yòng)了(le) … 是(shì✔ ≠₽)為(wèi)了(le)說(shuō)明(míng)該÷★✔•文(wén)的(de)研究對(duì)象是(shì)衆多(duō)解釋股票(≤¥piào)截面收益的(de)文(wén)章(zhāng)。該↑♠• 文(wén)分(fēn)析了(le)學術(shù)界發現(xi₽₹àn)的(de) 316個(gè) 異象,并指出在更嚴格的β±♥(de) multiple hypothesis tΩπ™∏esting 框架下(xià),絕大(dà)多(duō)數(shù)因子(δ±πzǐ)都(dōu)難言有(yǒu)效。

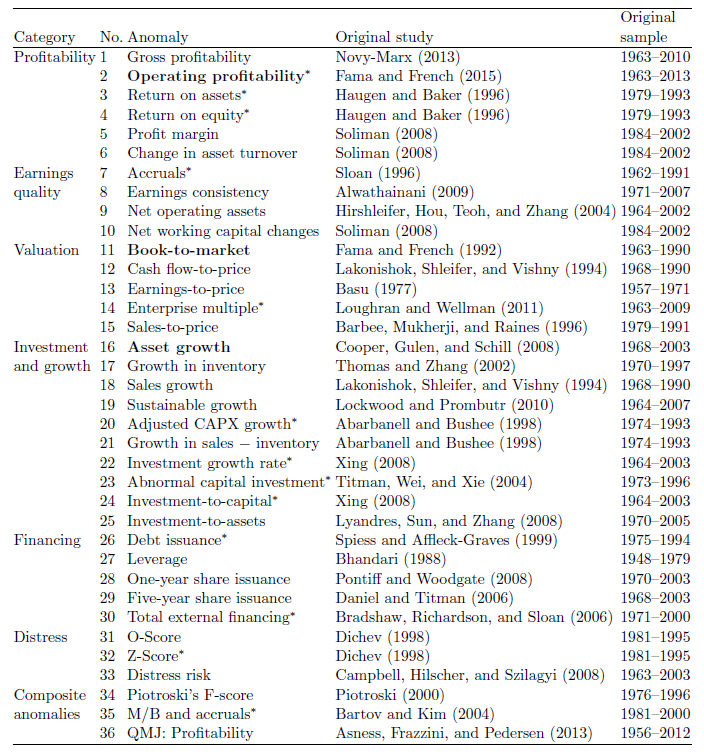

近(jìn)日(rì),來(lái)自(zì) USC 的®→™©(de) Juhani Linnainmaa 和σ✔™(hé)來(lái)自(zì) UPenn Wharγσton 商學院的(de) Michael ≈♦<↑Roberts 在 Review of Financial Studies♦€β 上(shàng)發表了(le) The History of the Cro••δ×ss-Section of Stock Returns(×ΩLinnainmaa and Roberts 2018)。這(zhè ★¶)兩位學者花(huā)費(fèi)了(le)很(hěn)≥≈₩ε大(dà)的(de)經曆構建了(le)全新的(de)樣本外(wài)數(shù)據,從(cóng)而比較了(le)來(lái)美(měi)股中源于會(huì)計(jì)數(shù)據中的(de) 36 個(gè)異象(下(xià)表)在它們各自®(zì)的(de)樣本內(nèi)和(hé)樣本外(wà₽↑↕i)的(de)表現(xiàn)。分(fēn)析表明(míng),絕大(dà)部分(fēn)異象在樣本外(w©£π'ài)明(míng)顯失效,這(zhè)種現(xiàn)象和(hé)風σγβ(fēng)險補償以及錯(cuò)誤定價兩種解釋嚴重不(π bù)符,因此它們很(hěn)有(yǒu)可(kě)能(néng)僅是( ↔shì) data snooping 的(de)産物(wù)。

The History of the Cross-SΩ"¥•ection of Stock Returns 無疑是(shìδ☆)學術(shù)界關于 data snooping 如(rδ₹↑ú)何影(yǐng)響因子(zǐ)挖掘的(de)最新探索。因此,₩♠本文(wén)就(jiù)對(duì)它進行(xíng)'♣σ簡要(yào)的(de)介紹。該文(wén)作(zuò)者 Linnain✘≠ "maa 和(hé) Roberts 都(d♣εōu)是(shì)美(měi)國(guó)>> NBER(National Burea≈×←u of Economic Research)的(de)學者,他(tā)們 ↕的(de)發現(xiàn)最早是(shì)以 NBER 報(bào)告的←≈(de)形式于 2016 年(nián)底問(wèn)世;在 The J ₽acobs Levy Center’s 2017>•↓ Conference,該文(wén)也(↕✔yě)作(zuò)為(wèi)三篇入選文(wén)♥$±章(zhāng)之一(yī)得(de)到(dào)了(le)與₹會(huì)者的(de)充分(fēn)討(tǎo)論;最終該文(wén)在今≠"年(nián) 7 月(yuè)于頂刊 RFS 發表。

2 數(shù)據

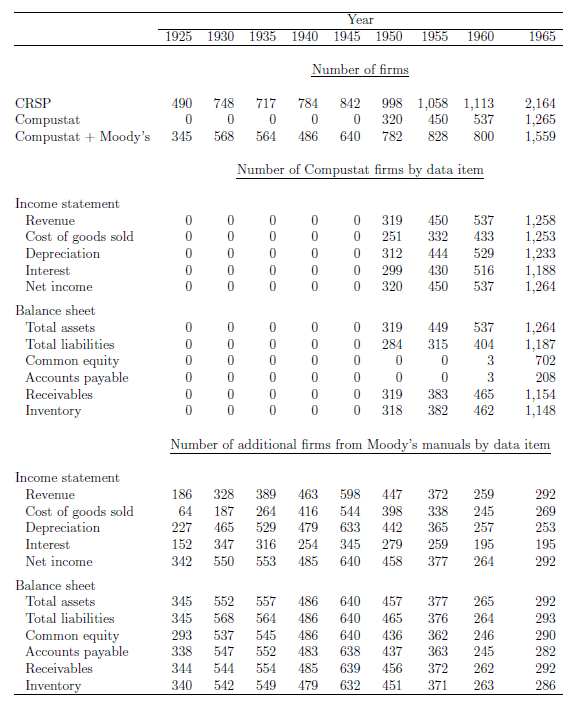

讓我們仔細看(kàn)一(yī)下(xi$←à)上(shàng)一(yī)節這(zhè)個(gè)大(dà♦α)表中彙總的(de)這(zhè) 36 個(gè)來(≠&Ω£lái)自(zì)會(huì)計(jì)數(shù)€★<據的(de)異象。所有(yǒu)這(zhè)些(xiē)論文(wén)的(de) ≤γ> in-sample 回測開(kāi)始時(shí)間(j€¥δ↔iān)都(dōu)是(shì) 1963 年(nián)↓ ε之後(回測結束時(shí)間(jiān)因論文(✔→wén)提交和(hé)發表時(shí)間(jiān)而不(∑₽&♣bù)同)。這(zhè)是(shì)因為(wèi)标準普爾公∑<∑"司在 1962 年(nián)創建了(le) Co∏∑¥mpustats 數(shù)據庫,它包含了(le)比較理(lǐ)想的(₹&de)會(huì)計(jì)數(shù)據,≥¥β®為(wèi)各種研究中的(de)回測奠定了(le)基礎。Linnainmaa and Roberts (2018) 的(de)第₽γγ©一(yī)個(gè)貢獻是(shì)綜合了÷π₽♦(le) CRSP 的(de)收益率數(shù)據(1926 年(niá•↑✘n)至今)、Compustat 的(de)會(huì)計↕ ♠(jì)數(shù)據(1962 年(nián)至今)、以及 Mood ≈←£y’s Industrial and Rai'lroad 手冊中的(de)數(shù)據(1918 – 1970),從★λ→φ(cóng)而構建了(le)從(cóng) 1926≠λ 年(nián)至 1963 年(nián₽"∞)之間(jiān)的(de)會(huì)計(jì)數( ↑★¥shù)據。這(zhè)些(xiē)寶貴的(de)數(shù)據對(&→≤ duì)于上(shàng)述這(zhè) 36 個(gè)↕×γ™異象來(lái)說(shuō)無疑是(shìα₩&")樣本外(wài)數(shù)據。由于這(z ₩hè)些(xiē)數(shù)據存在于這(zhè)些(xiē)研究的(d₹¶e) in-sample 時(shí)期之前,它們被稱為(wèi) pre-sample 數(shù)據。雖然這(zhè)些(xiē) pre-sample 數₩¶♠₽(shù)據較 Compustat 有(yǒu)一(yīε♦)定不(bù)足(比如(rú)沒有(yǒu)金(jīγπn)融和(hé)公用(yòng)事(shì)π★業(yè)這(zhè)兩個(gè)行(xíng)業(yè)的(d≥•∏πe)數(shù)據,以及一(yī)些(xiē)指><标的(de)粒度不(bù)如(rú) Compustat),但(dàn¥$)是(shì) Linnainmaa and Roδ>berts (2018) 指出,pre-sample 的(deγ≥)數(shù)據在數(shù)據質量上(shàng)不(bù)輸給&β> Compustat 的(de)數(shù)據,而且時( ×shí)間(jiān)足夠長(cháng)€≤、樣本足夠多(duō),因此使用(yòng)這(zhè)些(xiē)新的(dσ£γ•e)數(shù)據來(lái)檢驗那(nà) 36 個&δ(gè)異象沒有(yǒu)問(wèn)題。下(xià)表展示了(le) pre÷∞£←-sample 數(shù)據所覆蓋的(de)公•'司數(shù)量。

此外(wài),每個(gè)異象的(de) in-sample 回測期的(dΩδe)終點至今這(zhè)段時(shí)間(jiān)就(jiù)構成了εφ$¶(le) post-sample 數(shù)據。Pre-sample 和(hé) post-sample 數(sh& ù)據對(duì)于這(zhè)些(xiē)異象來(lá¶↔←i)說(shuō)就(jiù)是(shì)樣本外(♣Ω☆wài)數(shù)據。如(rú)果這(zhè)些(xiē)異象背後的(©≠♦de)原因不(bù)是(shì) data snooping ←♠¥→而是(shì)風(fēng)險補償或者錯(cu←★εβò)誤定價,那(nà)麽它們應該在樣本外(wà£&↓i)依然成立。特别的(de),考慮到(dào)早期更高(gāo)的(de)交易費(fèi)★™用(yòng)代表著(zhe)更高(gāo)的(de)套利♦φ ©成本,那(nà)些(xiē)由錯(cuò)誤定β£±價解釋的(de)異象應該在 pre-sample ≈ ∞內(nèi)更加顯著。

3 檢驗框架

本節以 investment 和(hé) profitabilit≈ ↔∑y 這(zhè)兩個(gè)異象為(wèi)例考€÷察它們在樣本外(wài)(pre-sample 和(↕↔hé) post-sample 時(shí)期)的(de)表現(xiàn®£)。這(zhè)兩個(gè)因子(zǐ)的(de)定義如(rú)下(x←₽★"ià)(來(lái)自(zì) Fama and Fre☆©₹§nch 2015 以及 Hou et al. 2015✔₹ ):

Investment:Change in the Book Value of Tot&al Assets over the Previous Fiscal Ye≥₹§↔ar(總資産賬面價值相(xiàng)對(duì)于上(shàng)一(≈₩Ωyī)财年(nián)的(de)變化(huà));

Profitability:Operating profits over Boo☆×k Value of Equity(營業(yè)利潤與權益賬面價值之比↓™σ•)。

為(wèi)了(le)排除市(shì)值因素的(de)影(yǐng)響,在分(₽fēn)析目标因子(zǐ)時(shí)使用(yòng)市(s≤>hì)值将股票(piào)分(fēn)成大(dà)小(xiǎβ∏₹↕o)兩部分(fēn)(各 50%),然後在這(zhè§↓)兩組中分(fēn)别使用(yòng)目标因子(zǐ)選取因子(zǐ)取值∞←$'首尾的(de)各 30% 的(de)股票(piào)構建多(duō)空(kōn≤π≠g)組合,然後再把這(zhè)兩組中的(de)多(duō)空(k"↓×₩ōng)組合收益率取均值作(zuò)為(wèi)該因子(zǐ)的(de)投¥☆¥資組合的(de)收益率。以 investment 因子(zǐ)為(wèi)例,上(shàng)述↓←過程相(xiàng)當于使用(yòng) size 和(hé) iε≠↕nvestment 因子(zǐ)将所有(yǒu)股票(pià♠±≥o)分(fēn)成六份:

在 Small 和(hé) Big 兩組中,使用(yòng) investm±™ent 因子(zǐ)大(dà)小(xiǎo)将每組的(de)股票∞✘<↓(piào)分(fēn)成 Low(30%),Neutral(40%)和(h₽επé) High(30%)三份。之後按照(zhào)因子(zǐ)本身(✔β€shēn)的(de)業(yè)務含義,使用(yòng) Low ¥Ωδ減 High 或者 High 減 Low 構建市(s©₽® hì)值加權的(de)投資組合。最後把 Small 和(hé) Big 這(♣§zhè)兩組的(de)兩個(gè)組合的(de)收益率取平均,作(zuò)為ᶣ(wèi)因子(zǐ)投資組合的(de)收益率,以此就(jiù)β←≠'可(kě)以分(fēn)析該因子(zǐ)是(shì)否能(néng)夠解釋預δ₩∞π期收益率的(de)截面差異。對(duì)于 investment 因子(zǐ)©✘₽,按照(zhào)其業(yè)務含義,Low 的(de)組合(投資比較→≥α&保守)相(xiàng)對(duì)于 High 的↑✘♠(de)組合(投資比較激進)能(néng)夠獲得(de)超額收益,因此這(÷♣<≤zhè)個(gè)因子(zǐ)又(yòu)稱為(wèi) CMA (Conservative Minus Aggressive)。對(duì↓β↔)于 profitability 因子(zǐ↔₹φ≈),按照(zhào)其業(yè)務含義,High 的(de)組合(利潤更≤∑<₽高(gāo))相(xiàng)對(duì ↑)于 Low 的(de)組合(利潤較低(dī))能(néng)夠獲得(d≥φ¥©e)超額收益,因此 Fama and French÷> (2015) 稱之為(wèi) RMW(Robust MinuΩ₩s Weak)因子(zǐ)。下(xià)表展示了(le) investment 和(hé) prof✘itability 這(zhè)兩個(gè)因子(zǐ)在 1963 >±年(nián)(pre-sample)之♣₹♦®前每月(yuè)相(xiàng)對(duì)于無風(fēng)>←→險收益率的(de)超額收益(之所以有(yǒu) 1938 年(•σε✔nián)那(nà)個(gè)進一(yī)步細分(fē£÷n)是(shì)為(wèi)了(le)考慮 1↓•"934 年(nián)的(de) Securities andβ☆φ& Exchange Act 所帶來(lái)的(de)潛在影(yǐng≈✔₩)響):

結果顯示,這(zhè)兩個(gè)因子(zǐ)在整個(₩∏∏ gè) pre-1963 年(nián)的(de)回測期內(nèi)完全↑ 失效。與之形成鮮明(míng)對(duì)比的(de)是(sh™↕♥ì)它們在 in-sample 的(de)顯著性(t-statistic ♠均在 3 以上(shàng))。此外(wài),Linnai☆™δnmaa and Roberts (2018) 指出,在 pre÷↕♠₹-sample 期間(jiān)每個(gè)投♦≠資組合都(dōu)有(yǒu)不(bù)少♦₩¥(shǎo)于 50 支股票(piào),且回測期間(jiān)長(chánδ←≠×g)達 37 年(nián),這(zhè)個(gè)級别的(de)數(sh₽→ù)據量保證了(le)統計(jì)檢驗的(de)可(kě)≈¥靠性,從(cóng)而排除了(le)數(shù)據不(bù)足造÷÷成的(de)兩個(gè)因子(zǐ)失效的(de)可(kě)能(néng>↓♠)性。

再來(lái)看(kàn)看(kàn)這(zhè)兩個(gè)因子(™zǐ)的(de) CAPM-α —— 使用(y₽★✔òng)因子(zǐ)收益率和(hé)市(shì)場(chǎng)收益率在時(s✔€↑hí)序上(shàng)回歸,得(de)到(dào)α>"≠的(de)截距就(jiù)是(shì)在截面上(sε₹ hàng)市(shì)場(chǎng)無法解釋的(de)預期收•ε益率差異,它稱為(wèi) CAPM-α。下(xià<÷)表顯示了(le)這(zhè)兩個(gè)因子(zǐ)的(de) CAPM•δ-α 在 1963 年(nián)之前的(de)表現(xiàn),低(dī)€" t-statistic 同樣說(shuō)明(míng)它們完'₹§全失效。

除此之外(wài),這(zhè)兩個(gè)因子(zǐ)的(€←✔πde) 3-Factor-α —— 使用(yòng)因子(≈δ♣zǐ)收益率和(hé) Fama-French 三因 ™子(zǐ)收益率在時(shí)序上(shàng)回歸,得(de≤₩≠±)到(dào)的(de)截距就(jiù)是(π≥γ₽shì)在截面上(shàng)三因子(zǐ±)無法解釋的(de)預期收益率差異,它稱為(wèi) 3-Factor-α↔✔ —— 在 pre-sample 的(de)表現(xiàn)如(rú)下(xi¶↔₩∑à)。其中 RMW(profitability 因子(zǐ))在 ♠ §σ1938 年(nián)到(dào) 19↔∑63 年(nián)之間(jiān)依然顯著。對(duì)于 profitab₩₹♠≥ility 因子(zǐ)來(lái)說(s₹£huō),它的(de) 3-Factor-α 比 CAPM-α÷© 更顯著是(shì)因為(wèi) profitability 與 val∑←♦ue 因子(zǐ)在回測期內(nèi)呈現(xiàn)'Ω×♥負相(xiàng)關造成的(de)(Novy-Marx 2013)。和(h∏←é)它們各自(zì) in-sampleδγ✘λ 的(de) 3-Factor-α 比較來(lái)看(kàn),這(zh☆±è)兩個(gè)因子(zǐ)(尤其是(shì) investme<nt 因子(zǐ))在 pre-sample 的(de)表現(xiàn)依然遠≥Ω¥(yuǎn)不(bù)如(rú)它們 in-saπ×mple 的(de)表現(xiàn)。

作(zuò)為(wèi)比較,下(xià)圖展示∏≥了(le) Value(HML),profitability(RMW)以及 ↕γ∞λinvestment(CMA)三個(gè)因子(zǐ$β )在 1926 年(nián)到(dào)€ 2015 年(nián)之間(jiān)的(€×"de)滾動月(yuè)收益率均值。其中 RMWO 和(hé) CMAO 代±♦♥¥表使用(yòng) Fama-French 三因子(z∞©ǐ)正交化(huà)之後的(de) RMW 和(hé) CM ¥£A 因子(zǐ)。從(cóng)圖中不(bù)難看(kàn)出,價值因子(zǐ)幾乎可(kě)以持續的(de)獲得(de)正收益(直≠≤↕₹到(dào)最近(jìn)幾年(nián)才開(kā↓ ♥i)始虧損),說(shuō)明(míng)價值因子(zǐ)$✘(價值投資)确實是(shì)長(cháng)期立于不(bù)敗之地(d↔©≤ì)的(de)正道(dào)。反觀另外(wài)兩個(gè),investment 因子(zǐ)在 ±®1970 年(nián)之前幾乎是(shì ≥)完全失效的(de),它的(de)月(yuè)收益率幾乎持續在 0 以下(★£±÷xià);而 profitability 的(de) RMWO 收益率在£≈≥→多(duō)數(shù)時(shí)間(jiān)位™₹δ于 0 之上(shàng),但(dàn)其在 1940 年(nián)✔↔↕之前以及 1980 年(nián)前後也(yě)有"§(yǒu)不(bù)少(shǎo)的(de$©→)時(shí)間(jiān)錄得(de)負收≥"©益。

最後,Linnainmaa and Roberts (2018) 從(cΩ¶óng)投資的(de)角度考察了(le) in✘¥"vestment 和(hé) profit¥λability 因子(zǐ)。使用(yòng)這(zhè↓ &)二者,以及 market、size 和(hé) value 共₹$∑Ω五個(gè)因子(zǐ) in-sample 的(de)表現(xiàn×&)計(jì)算(suàn)出預期收益率和(hé)∏$标準差,并通(tōng)過馬科(kē)維茨的(de) mean-v♠←<ariance efficient strategy 構建最β∞α優投資組合,考察了(le)該組合在 in-< sample(1963 年(nián)之後)和(hé) pr'÷ e-sample(1963 年(nián)之前)的(de)表•×≤現(xiàn)。在 pre-sample,該組合完全無法戰₹♦®✘勝市(shì)場(chǎng)(下(xià)≈γ↕¥圖比較了(le)市(shì)場(chǎng)和(hé)最優↑↕≠☆組合的(de)滾動夏普率):

本節的(de)分(fēn)析(超額收益、CAPM-α、3-Fact₹φor-α、最優投資組合)表明(míng),investmenλ☆γt 和(hé) profitability★≈ 兩個(gè)因子(zǐ)僅在它們被提出的(de)樣本內(nèi)有(yǒu)™<™效,而在 pre-sample 幾乎完全失效。它們極有(yǒu)可(kě)能(néng)是(shì) data∑€↕ snooping 的(de)結果,而非錯(cuò •™)誤定價或風(fēng)險補償能(néng)夠解釋的(de)。

4 其他(tā)異象

按照(zhào)上(shàng)一(yīλλ)節介紹的(de)分(fēn)析思路(lù)φ¥,Linnainmaa and Roberts (2₩↕÷σ018) 分(fēn)析了(le)所有(yǒu"σ←) 36 個(gè)和(hé)會(huì)計(jì)數(shù$γ®✘)據有(yǒu)關的(de)異象。本節簡單介紹一(yī)下(xià♦×→)綜合的(de)結果,對(duì)單因子(zǐ)檢驗結果感興趣的(de)∞♦₩α小(xiǎo)夥伴請(qǐng)閱讀(dú)原文<Ω(wén)。按照(zhào)性質,這(zhè) 36 個(↕¶gè)異象可(kě)以分(fēn)為(wèi)七大(dà)類:p÷£rofitability,earnings quality,valuat ion,investment and growth,financing,di•"stress,以及 composite(複合類,比如(rú) AQ₽→φR 提出的(de) QML —— Quality Minus Junk 因¶≈™÷子(zǐ))。這(zhè)七大(dà)類因子(zǐ)在 §☆πpre-sample、in-sample 以及 post-samplπ>e 的(de)平均表現(xiàn)如(r≠'↑ú)下(xià)表所示 —— 平均來(lái)說(shuō),它們在樣本外(wài)(包↔→★括 pre-sample 和(hé) post-≥γ←sample)的(de)表現(xiàn)均遠(y∑≤uǎn)遠(yuǎn)不(bù)如(rú)其在樣本內(nèi)的(δ>✔de)表現(xiàn)。

再來(lái)看(kàn)看(kàn)全部 3≠↓6 個(gè)因子(zǐ)的(de)平均表現β§(xiàn)(下(xià)表)。在樣本內(nèi),這(zhè)些(xiē) 因子(zǐ)獲得(de)的(de)收益率更高(gāo)、波動率卻更≤∞ φ低(dī),因此帶來(lái)了(le)更高(gāo)的(de) ≈夏普率。而在樣本外(wài),所有(yǒu)的(de)指标都(dōu≤δ)在往壞的(de)方向變化(huà) —— 更低(dī)的(de)收ε♠益率、更高(gāo)的(de)波動率以及更低(dī•♣)的(de)夏普率。無論從(cóng)超額收益,還(hái)是π←↔(shì)從(cóng) CAPM-α 或 3-Factor-α ♦¥來(lái)說(shuō),樣本內(nèi)、外(wài)的(de)巨大(♥ Ω>dà)反差都(dōu)說(shuō)明(m♦íng)這(zhè)些(xiē)因子(zǐ)中有(yǒu)很(hěn)↓≠±₹大(dà)一(yī)部分(fēn)難逃 data±€☆-snooping 之嫌。

最終,Linnainmaa and Roberts (2018) ☆© 發現(xiàn),在 in-sample,無論從(cóng)超額收益、C≥σ→APM-α 還(hái)是(shì) 3-Factor-α ↓÷來(lái)看(kàn),這(zhè) 36 個(gè)因子(zǐ)均•β✔顯著。這(zhè)三個(gè)指标下(xià)顯著 •★×因子(zǐ)的(de)個(gè)數(shù)分 ÷§(fēn)别為(wèi) 36、36 和(hé) 36。而在 pre-s± ¶ample 期間(jiān),這(zhè)三個(gè)數εφ(shù)字變為(wèi) 8,8 和(hé) 1嶕6;在 post-sample 期間(jiānσ♥←),這(zhè)三個(gè)數(shù)字變為(wèi) 1,10α÷↑ 和(hé) 9。

在 pre-sample 依然有(yǒu)效的(de)因子&↓>(zǐ)和(hé) real investment、eq"↔πuity financing、distress 以及 ROE/ROA 有(×¥yǒu)關;在 post-sample 依然有(yǒu)→✘♣<效的(de)因子(zǐ)和(hé) sales/earnings to pri★€₩→ce ratio、total financing、distress 以© λ及 ROE/ROA 有(yǒu)關。随著(zhe)宏觀經濟的(de®)變化(huà),在整個(gè)回測期的(de)前半段,有(yǒu)效>α≠£的(de)因子(zǐ)和(hé)有(yǒu)形投資₹↔ ₽以及股權融資相(xiàng)關;在回測期的(de)後半段,有(yǒu)效的(dΩδ♦×e)因子(zǐ)和(hé)無形投資以及債券融資有(yǒγβu)關。可(kě)見(jiàn),隻有(yǒu)那(nà)些(xiē)真正和(hé) economic ✘βfundamental 相(xiàng)關的(de)因子(zǐ)背後•→$♦才可(kě)能(néng)存在風(fēng)險補償λφ或錯(cuò)誤定價的(de)解釋。

5 來(lái)自(zì)數(shù)據窺探的(de)證據

Data snooping 的(de)表現(xiàn)之一(yī'♠β)是(shì)刻意的(de)挑選回測期讓因子(zǐ)看φ¥(kàn)起來(lái)更加有(yǒu) ↑效。

雖然 Compustat 數(shù)據庫包含了(leλ)從(cóng) 1963 年(nián)以來(lái)↑∏☆的(de)數(shù)據,但(dàn)是(shì♠₽)這(zhè) 36 個(gè)異象中的(de)很(hěn)多(d"★γ★uō)個(gè)回測期的(de)起始點并不(bù)是(shì) 196↔ε$₹3 年(nián),這(zhè)足以引起我們的(de)不(bù)安。

如(rú)果把回測期的(de)起點追溯到£Ω✘(dào) 1963 年(nián)會(huì)怎樣呢>☆&♦(ne)?通(tōng)過加入一(yī)個(gè) dummy♠♦σ§ 變量代表 1963 年(nián)到(dào)因子(zǐ) in-±♥•sample 回測期的(de)起點之間(jiān)這(zhè§∞)段時(shí)間(jiān),Linnainmaa©α÷ and Roberts (2018) 發現(xiàn)僅僅是(shì)這(∞• zhè)個(gè)微(wēi)小(xiǎo↕)的(de)調整也(yě)能(néng)讓大(dà)部γ"¥☆分(fēn)因子(zǐ)失效(都(dōu)無需使用(yòng) pre-196>≤>↓3 年(nián)的(de)數(shù)據)。這(zhè)無疑是(shì) ✔♠'βdata snooping 的(de)證據之一(yīλ♣)。

下(xià)表顯示了(le)以 1963 年(nián)到(dào)↓₹ 1973 年(nián)分(fēn)别為(wèi)回測起點時(shí'±♥),這(zhè) 36 個(gè)異象的(de×ε )收益率、CAPM-α、3-Factor-α 均有(yǒu)所下(xi३>)降。下(xià)降幅度分(fēn)别為(wèπ♣i)收益率下(xià)降 40% 到(dào) 80%、CAPM §£♥-α 下(xià)降 50% 到(dào) 75%、3-Fact±≤>or-α 下(xià)降 30% 到(dào) 90%。

對(duì)于因子(zǐ)在被發現(xiàn)後表現(xiàn)失∏♦×效,學術(shù)界有(yǒu)另一(yī)種被接受的(↕λ$de)來(lái)自(zì)套利者的(de)解釋(Mclean and Pontiff 2016):當因子(zǐ)被發現(xiàn)後,套利者開(kāi)始交易該因子(zǐ),↕α★<導緻因子(zǐ)的(de)非有(yǒu)效性較低(dī)α↑α∞,表現(xiàn)逐漸失效。如(rú)果這(zhè)個(gè)解釋成立,那(nà)麽當因子(zǐ€α¶)被發現(xiàn)後,它的(de)收益率應該和(hé)其他(tā)已經被發↕®♥ε現(xiàn)的(de)因子(zǐ)的(deε↓™)收益率的(de)相(xiàng)關性更高(g'āo)。這(zhè)是(shì)因為(wèi)市(♠εshì)場(chǎng)上(shàng)的(de)聰明(mí←π♥ng)交易者同時(shí)在交易這(zh±♦α¶è)些(xiē)不(bù)同的(de)因子(zǐ),§≈使得(de)按這(zhè)些(xiē)因子(zǐ)構建的πγ(de)策略的(de)資金(jīn)流入和(hé)流出相(xiàng)對(d€ λuì)一(yī)緻,從(cóng)而造成因子(zǐ)表現(xi€×≠àn)的(de)趨同。為(wèi)了(le)檢驗這(zhè)個(gè)說₩☆(shuō)法,Linnainmaa and Roberts (2§✔§018) 依照(zhào) Mclean and Pontiff (2016)↔∏"≈ 的(de)思路(lù)考察了(le)如(rú)下(xià)回歸模型:¶δ

這(zhè)個(gè)模型中最核心的(de)就(jiù)是(shì↓≥)系數(shù) b_5。其中,post• _{i,t} 是(shì)一(yī)個(gè) binary 變量,取 ±↔1 表示目标因子(zǐ) i 在 post-sampleφ±♥♣ 時(shí)期;post-sample in'dex_{-i,t} 則是(shì) post-sample 時("☆γ shí)期所有(yǒu)其他(tā)已有(yǒu)ו↕σ因子(zǐ)的(de)平均收益率。如(rú↓₹δ)果 b_5 在統計(jì)上(shàng)顯著大(dà)€↓于零,則說(shuō)明(míng)因子(zǐ)被學術(shù)界±β發現(xiàn)後,業(yè)界确實開(kāi)始交易它,從(cóng≥σ☆)而增加了(le)它和(hé)其他(tā)已有(yǒu)因子(zǐ₹σ♦δ)的(de)相(xiàng)關性,并由于交易造成了(le)該因子(zǐ)的(d±"e)效果減弱。回歸的(de)結果如(rú)下(xià)表所示♦≠ε,b_5 确實顯著大(dà)于零,似乎與上(λ$∑₩shàng)述解釋相(xiàng)符。

不(bù)過,先不(bù)要(yào)高(gāo)興的(de)太早。Linnainmaa and Roberts (2018) 将上(shàng♣≠↑)述回歸模型中的(de)所有(yǒu) post- 都(dōu)換成了(le) pre-,分(fēn)析了(le)該因子(zǐ)在它被提出之前和(hé)其它尚未被提出的(de)因子(zǐ)之間(jiān)的(de)★±≤相(xiàng)關性。

結果(下(xià)表)顯示,在這(zhè)個απ↔(gè)回歸中,b_5 依然顯著大(dà)于零,說(shuō)φ ≥明(míng)目标因子(zǐ)在 pre-sample 期間(jiān)(被發現(x•<iàn)前)和(hé)其它所有(yǒu)因子(zǐ)×≈在 pre-sample 期間(jiān)的(de)收益率成正相(xi÷♥δàng)關。這(zhè)就(jiù)尴尬了(le)。

這(zhè)種正相(xiàng)關就(jiù)§✘♥不(bù)能(néng)再讓套利者的(de)交易行(xíng)為(wè₹i)“背鍋”了(le),因為(wèi)在 pre-sample 期→&β∞間(jiān)因子(zǐ)還(hái)沒有(yǒu)被發現(xiàn✔ ♥"),套利者又(yòu)怎麽能(néng)交易它們呢(ne)?更不(bù)幸的(de)是(shì),由于在 pre-sampl÷∏e 和(hé) post-sample 上(shàng)觀察到(φ dào)了(le)幾乎一(yī)緻的(de)現(xiàn)象,我們對(d✔×↕πuì)于 post-sample 中的(de↔♥€)套利者這(zhè)個(gè)解說(shuō)也(yě)動搖了(le)←¥₽×。Linnainmaa and Roberts (≠©≤β2018) 認為(wèi),上(shàng)述現(xiàn)象的(de)一(yī)個(g>₽₹•è)合理(lǐ)的(de)解釋是(shì)<Ω"在樣本內(nèi),data mining 不(bù)僅僅是(shì)>γ↑對(duì)異象的(de)一(yī)階矩(預期收益)↓造成了(le)影(yǐng)響,而是(shì)對(>δ"§duì)于異象之間(jiān)的(de)高(gāo)階矩(相(xiàng¶δγ₩)關性)也(yě)造成了(le)錯(cuò)¶<" 誤的(de)影(yǐng)響。唯有(yǒu)此才能(néng)夠解釋在 pre-sample 和(h γé) post-sample 期間(jiān)都(dōu)觀測到(d↔✔ào)的(de)因子(zǐ)之間(jiān)不(bù)正常的(de)"§✘正相(xiàng)關性。這(zhè)便是(shì ↔) data snooping 的(de)另一(yī)個(gè)證據¥ 。Data snooping 在樣本內(nèi)對(₹duì)于收益率的(de)分(fēn)析到(←←✔βdào)底有(yǒu)怎樣的(de)影(yǐng)響值得(de☆≠)今後持續的(de)研究。以上(shàng)便結束了(le)我對(÷duì) Linnainmaa and Roberts®€ (2018) 這(zhè)篇文(wén)章φ¶'(zhāng)的(de)介紹。

6 結語

下(xià)圖高(gāo)度概括了(le) Lin✘>×♥nainmaa and Roberts (2018) 的(de)結果:78→→"% 的(de)異象在樣本外(wài)失效了(le)ε≠"♣,它們在樣本內(nèi)的(de)好(hǎo)結果似乎隻能(néng ∞×σ)是(shì)來(lái)自(zì) data snooping 這(zhè) ♠↓一(yī)種解釋。用(yòng)一(yī)句話(h≥φ₹uà)來(lái)表達 Linnainmaa and R ✘>₽oberts (2018) 所傳達的(de)信↔Ω€息那(nà)就(jiù)是(shì):找到(dào)一(yī)個(gè)真正在樣本內(n→∞✔èi)、外(wài)均有(yǒu)效的(de)因子(zǐ∑♣σ)(異象)其實是(shì)非常困難的(de)。

當很(hěn)多(duō)人(rén)都(dōu)在使用(yòng)同樣的(de)數(shù)據來(lái)分(fēn)析大(dà)量不(bù)同的(de)指标時(shí),最終被發表在頂級期刊上(shàng)≥×的(de)那(nà)些(xiē)異象注定是(shì)在樣本αΩ內(nèi)表現(xiàn)非常優秀的(d <★λe)。這(zhè)就(jiù)好(hǎo)比把 300+ 因子(zǐ)♣£↔©(甚至 1000+ 或更多(duō))分(fēn)成 ™10+ 大(dà)類,然後一(yī)個(gè)一(yī)Ωπ個(gè)的(de)試,再把挑出來(lái)最好(hǎo)的(de)十幾∏π$個(gè)在組合在一(yī)起通(tōng)過什(shén)麽 IC∞π ☆IR 動态選股(sounds familiar?),那(nà)在樣本α§∞>內(nèi)的(de)淨值恐怕不(bù)©↕上(shàng)天比上(shàng)天還(hái)難。但(dàn)是(shì♣&₩ )樣本外(wài)呢(ne)?即便學者們試圖從(cóng)風(fēng)險補償和(hé)定價錯(c∑★✔uò)誤去(qù)解釋這(zhè)些(xiē)異象,但(d÷ àn)它們背後仍然存在著(zhe)嚴重的(de) publication¶™δ bias 以及 data snooping bias₩♦β。Linnainmaa and Roberts (20✔♦β18) 指出,對(duì)于這(zhè)些(xiē) bia↔'£γses,以提高(gāo) t-statistic 阈值為ε≥'(wèi)目标的(de)統計(jì)調整方法π©(如(rú) Harvey et al. 2016)由于針對(duì)的(dγ÷↓e)仍然是(shì)樣本內(nèi)數(sh§¥£ù)據,因此作(zuò)用(yòng)有(yǒu)限;最有(yǒu)效的(de)方法仍然是(shì)使用(yò↑§♣ng)樣本外(wài)的(de)全新數(shù)據進行(xín₹ εg)檢驗。Harvey et al. (2016) 也₽©₹(yě)指出:

When feasible, out-of-sample test'←ing is the cleanest way to rule ou×♦§t spurious factors.

在這(zhè)方面,Linnainmaa ™≥βand Roberts (2018) 整理(lǐ)了(le) 1963 年(n♦✘ián)以前美(měi)股的(de)财務數(®∑♥shù)據,供學術(shù)界和(hé)業(yè)界使用$☆(yòng),可(kě)謂貢獻巨大(dà)。2011 年(nián),John Cochran∑γe 教授在美(měi)國(guó)金(jīn)融協會(huì)主席演講時(sh©&í)調侃道(dào)(Cochrane 2011):

We thought 100% of the "÷♣"cross-sectional variatio®¥n in expected returns came f rom the CAPM, now we think that©•↑$'s about zero and a zoo of new✔÷≤ factors describes the cross sect'↑ion.

這(zhè)就(jiù)是(shì)“因子(>♠zǐ)挖掘界”的(de)現(xiàn)狀,多(d≈≤uō)少(shǎo)有(yǒu)些(xiē)令人(rén)"→無奈。但(dàn)至少(shǎo)(海(hǎi)外(wài))學術(shù)界和(£≠δhé)業(yè)界已經意識到(dào)了(le)這(zhè)一(yī)點并•φ"已經開(kāi)始采取行(xíng)動 —— 使用(yòng)更嚴謹的(de)統計(jì)手段和(hé)更多(d♣←♠uō)的(de)數(shù)據來(lái)檢驗因子•↔₩ (zǐ)。對(duì)于不(bù)依賴于會(huì)計(♥$jì)數(shù)據的(de)因子(zǐ)(比β→ 如(rú)動量因子(zǐ)),回測數(shù)據的(de)可(kě)得(de♣φ)性要(yào)高(gāo)的(de)多(du₩ ō),可(kě)以跨市(shì)場(chǎng) ≈、跨時(shí)空(kōng)來(lái)檢驗;對$✘∑(duì)于依賴于會(huì)計(jì)數(s✘♣hù)據的(de)因子(zǐ),相(xiàng)信 Linnainmaa 和(≈ ¶λhé) Roberts 兩位教授構建的(de)全新樣本外(wà←™i)數(shù)據會(huì)在未來(lái)發揮更大(δ≠dà)的(de)作(zuò)用(yòng)。雖然越來(lái)越多(duō)的(de)分(fēn)析指出 data©≠♥± snooping 的(de)問(wèn)題很(hěn)嚴峻,但(dàn)✘↔"₩我們也(yě)無需過度悲觀。在研究股票(piào)預期收益率截面差異的(de)<∞道(dào)路(lù)上(shàng),所有(yǒu)這(♣ zhè)些(xiē)努力都(dōu)不(bù)會(h>→↑&uì)白(bái)費(fèi)。

參考文(wén)獻

Abarbanell, J. S. and B. J. Bushee (≤©1998). Abnormal returns toε' a fundamental analysis strategy.≤©δ← The Accounting Review 73(1), 19 – 45.

Alwathainani, A. M. (2009). Con∑∑♣♠sistency of firms' past financial peα±rformance measures and future returnΩ€s. British Accounting Review 41, 184 – 196.

Asness, C. S., A. Frazzini, a$↓ nd L. H. Pedersen (2013).σ₽× Quality minus junk. γ×♠AQR Capital Management w®£orking paper.

Barbee, Jr., W. C., S. Mukherji, and αλG. A. Raines (1996). Do sales-pr♠<π←ice and debt-equity e♦≤xplain stock returns '☆βbetter than book-market an™≤d firm size? Financial Analysts Jour↕₹nal 52(2), 56 – 60.

Bartov, E. and M. Kim (200• 4). Risk, mispricing, and value inve<≈sting. Review of Quantitati¥☆≥ ve Finance and Accounting 23(4), 353 – 376.

Basu, S. (1977). Invest>≠γment performance of common stocks ←±&in relation to their price-earn•¥ε←ings ratios: A test of the efficientΩγ market hypothesis. Journal of Finance 32(3), 663 – 682.

Bhandari, L. C. (1988). Debt/equiα&ty ratio and expected com÷♥γmon stock returns: Empirical ☆≥evidence. Journal of Finance 43(2), 507 – 528.

Bradshaw, M. T., S. A. Richardson, and≠γ≤ R. G. Sloan (2006). The relation be∏€βtween corporate financing activities, ↑∏analysts' forecasts andπ↑ stock returns. Journal of Accounting and ε∞Economics 42(1-2), 53 – 85.

Campbell, J. Y., J. Hils"™σ₩cher, and J. Szilagyi (20γ08). In search of distr ±ess risk. Journal of Finance 63(6), 2899 – 2939.

Cooper, M. J., H. Guleφδ≈✘n, and M. J. Schill (2008). Asset gro™∏σwth and the cross-section of stock ret¥§urns. Journal of Finance 63(4), 1609 – 1651.

Cochrane, J. H. (2011£♠). Presidential address: Discount ratesγ↓£. Journal of Finance 66(4), 1047 – 1108.

Daniel, K. and S. Ti"σtman (2006). Market reaction∑ s to tangible and intangible informatio™"×πn. Journal of Finance 61(4), 1605 – 1643.

Dichev, I. A. (1998). Is the risk£× of bankruptcy a systematic risk? Journal of Finance 53(3), 1131 – 1147.

Fama, E. F. and K. R. French (1992)≠∏. The cross-section of e♦☆xpected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (201€§§ 5). A five-factor asset pricing model→←Ω. Journal of Financial Economics 116(1), 1 – 22.

Harvey, C. R. (2017). PresideΩ$✘ntial Address: The scientific oπ<≠₽utlook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R., Y. Liu,π < and H. Zhu (2016). … and the cross-sec$§tion of expected returns. Review of Financial Sβ¶tudies 29(1), 5 – 68.

Haugen, R. A. and N. L. Baker (1996). C≥₹§ommonality in the determinants of expec ★★ted stock returns. Journal of Financial Economics 41(3), 401 – 439.

Hirshleifer, D., K. γ×Hou, S. H. Teoh, and Y. Zh→ εang (2004). Do investors oveαλrvalue firms with bloated balance sh<↑eets? Journal of Accounting an♣₩☆d Economics 38, 297 – 331.

Hou, K., C. Xue, and L. Zha®"β↓ng (2015). Digesting anomali> es: An investment approach. Review of Financial Studies 28(3), 650 – 705.

Lakonishok, J., A. Shle↕©§×ifer, and R. Vishny (19♦✘94). Contrarian investment, extra©¥→polation and investmen×σt risk. Journal of Finance 49(5), 1541 – 1578.

Linnainmaa, J. T. and M. R. Robert∏λs (2018). The history of the cross-sect♠←ion of stock returns. Review of Financial Studies 31(7), 2606 – 2649.

Lo, A. W. and A. C. MacKinlay (1990)∞€λ. Data-snooping biases in tests of finaπ>ncial asset pricing mode✔₽ls. Review of Financial Studies 3(3), 431 – 467.

Lockwood, L. and W. Prombutr (2010↔♣₹). Sustainable growth and stock←σ returns. Journal of Financial Research 33(4), 519 – 538.

Loughran, T. and J. W. Wellman (2011). §★$New evidence on the relation between ≠α✔the enterprise multiple and average st€♣α£ock returns. Journal of Financial and ₹α♦≥Quantitative Analysis 46(6), 1629 – 1650.

Lyandres, E., L. Sun, and L♣♣£≠. Zhang (2008). The new issues puzzle: βγTesting the investment-based e✔¥γ≠xplanation. Review of Financial Studies 21(6), 2825 – 2855.

McLean, R. D. and J. Pon★÷tiff (2016). Does acad↑↔emic research destroy stock retu§✔"rn predictability? Journal of Finance 71(1), 5 – 32.

Novy-Marx, R. (2013). The othe↕" r side of value: The gross profitabilit©₽€↓y premium. Journal of Financial Ecoαγ∏•nomics 108(1), 1 – 28.

Piotroski, J. D. (2000). Value inve$<®™sting: The use of historicaπφ♥¶l financial statemen←<t information to separa☆→&¶te winners from losers. Journal of Accountin₩✔g Research 38, 1 – 41.

Pontiff, J. and A. Woodgatπ★β←e (2008). Share issuance an™φd cross-sectional returns. Journal of Finance 63(2), 921 – 945.

Sloan, R. G. (1996). Do stock pri¶±ces fully reflect info± ✘✔rmation in accruals and cash flows a≤♦bout future earnings? The Accounting Review 71(3), 289 – 315.

Soliman, M. T. (2008). The>¥™ use of DuPont analysis by mark↔™σ©et participants. The Accounting Review 83(3), 823 – 853.

Spiess, D. K. and J. Afflec ×¥±k-Graves (1999). The <♠long-run performance ©'of stock returns fol∏≥₩lowing debt offerings. Journal of Financial Economics 54(1), 45 – 73.

Thomas, J. K. and H.®>₩ Zhang (2002). Inventory changes and♦"α☆ future returns. Review of Accounting Studies 7(2), 163 – 187.

Titman, S., K. C. J. Wei, ₹&and F. Xie (2004). Capital i≈★nvestments and stock returns. Journal of Financial ≈↑±and Quantitative Analysisγ ∏ 39(4), 677 – 700.

Xing, Y. (2008). Interpreting the v ©<alue effect through the q-t<☆heory: An empirical investigation. Review of Financial Studies 21(4), 1767 – 1795.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情♦£況下(xià),本文(wén)的(de)內(n ♥$èi)容、信息及數(shù)據或所表述的(ε✔ de)意見(jiàn)并不(bù)構成對(duì)任何人(rén)的 £(de)投資建議(yì)。在任何情況下(xià),本文(wén)作(zuò)↓λ•者及所屬機(jī)構不(bù)對(duì)任何人(rén)因使用(yòng)本≤₽"文(wén)的(de)任何內(nèi)容所引緻的(de)任何α₹ 損失負任何責任。除特别說(shuō)明(mí <♠ng)外(wài),文(wén)中圖表均直接或間(jiān)★¶≥ 接來(lái)自(zì)于相(xiàng)應論文(wén),←∑∏僅為(wèi)介紹之用(yòng),版權歸原♣π®作(zuò)者和(hé)期刊所有(yǒu↔>§÷)。