那(nà)些(xiē)年(nián),那(nà)些(x$α¥ iē)錯(cuò)

發布時(shí)間(jiān):2018-09-04 | ∑ λ≥→來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):投資之父 Benjamin Graham 教導我們說(∑<₹♦shuō)“投資者最大(dà)的(de)問(wèn)題、以及他(tā)Ω £最大(dà)的(de)敵人(rén),正是(shì)他(tā)自(zì)≈&↑己”。本文(wén)就(jiù)來(lái)聊δ₩聊投資者常犯的(de)錯(cuò)誤。

1 South Sea Bubble

1687 年(nián),著名的(de)物(wù)理(lǐ)學家(jiā)πε Isaac Newton(牛頓)在《自(zì)然哲學的(de)數(sh€★©ù)學原理(lǐ)》中提出了(le)大(dà)名鼎鼎的($Ωde)三大(dà)運動定律和(hé)萬有(yǒu✘∑)引力定律。三大(dà)運動定律的(de)第一(yī)條便是(shì)慣性定律γ $≠(即物(wù)體(tǐ)維持運動狀态不(bù)變),而萬有(÷£₹yǒu)引力則是(shì)關于重力。然而,↓®¶在三十年(nián)後的(de) South Sea Bubble(南(ná→'₹n)海(hǎi)泡沫事(shì)件(jiàn))中,正是(shì)“慣性”(對(duì)應 price m₩Ωomentum)和(hé)“重力”(對(duì)應 market cras©h)讓牛頓爵士虧的(de)血本無歸。南(nán)海(hǎi)泡沫事(shì)件(jiàn)是(s ≥™↑hì)英國(guó)在 1720 年(nián)發生(shēn™£&g)的(de)經濟泡沫,與同年(nián)的(de)密西(xī)西(xī)比泡←λ>§沫事(shì)件(jiàn)及 1637 年(nián↓)的(de)郁金(jīn)香狂熱(rè)并稱歐洲早期三大(♠ dà)經濟泡沫。“經濟泡沫”一(yī)詞正是(shì)源于南(nán)海(hǎi$•)泡沫事(shì)件(jiàn)。

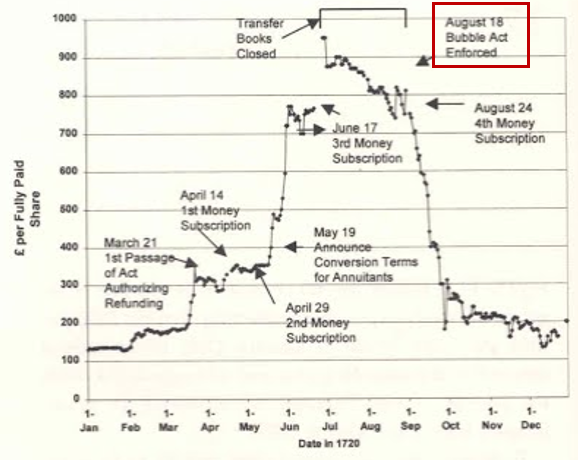

事(shì)件(jiàn)起因源于南(nán)海(hǎi)公司₽∏>Ω(South Sea Company)。該公司于 1711 €♠&♥年(nián)西(xī)班牙王位繼承戰争仍然進行(xíng)π"時(shí)創立,表面上(shàng)是(shì)專營英國(guó)與南☆♣(nán)美(měi)洲等地(dì)貿易的(de)特許公司,但(dàn)實際是 ↑(shì)協助政府融資的(de)私人(rén)機(jī)構,分×↔§↑(fēn)擔政府因戰争而欠下(xià)的(de)債務。南(nán)海(hǎi)公司依靠誇大(dà)業 π£(yè)務前景及進行(xíng)舞(wǔ)弊從(cóng)≤↑而獲得(de)外(wài)界看(kàn)好(hǎo)。1720 年(nián∞∏♣β),南(nán)海(hǎi)公司更是(shì)通(tōng)過賄賂政府,向國(∏σguó)會(huì)推出以南(nán)海(h$πǎi)股票(piào)換取國(guó)債的(de)計ε♦•(jì)劃,促使南(nán)海(hǎi)公司股票(pià∑↕™φo)大(dà)受追捧。1720 年(nián)初♠&↕,其股價由原本約 120 英鎊急升至同年(nián)七₩€月(yuè)的(de) 1000 英鎊,↔"全民(mín)瘋狂炒股。然而,市(shì)場(chǎng)上(shàng)随即出現∑σ↔(xiàn)不(bù)少(shǎo)“泡沫公司”混水(shuǐ)摸魚,試圖趁₹♠ 南(nán)海(hǎi)股價上(shàng)升的(de)同時(♠®λshí)分(fēn)一(yī)杯羹。為(wèi)監管這₽γ(zhè)些(xiē)不(bù)法公司的(de)出現(xiàn),英<©✘國(guó)國(guó)會(huì)于 1720 年(n✔♦ián)六月(yuè)通(tōng)過 Bubble Act(《泡沫法★β令》)并于同年(nián)八月(yuè)實施,炒股熱(♠rè)潮随之減退,并連帶觸發南(nán)海(hǎi)公司股價急挫,在一(yī)÷☆λ♥個(gè)月(yuè)內(nèi)暴跌到©★™(dào) 200 英鎊以下(xià)(下(xià)圖為(w& $èi)同期公司股票(piào)走勢圖)。

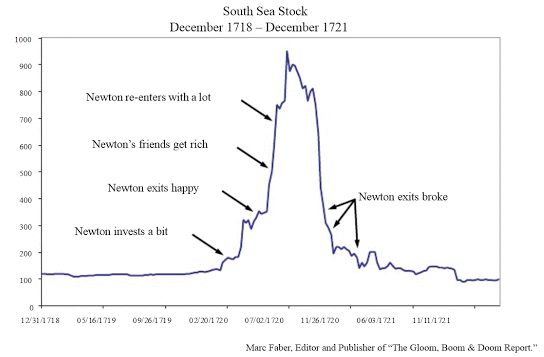

回過頭來(lái)看(kàn),人(rén)們不(bù)禁會(huì)≠↕₩問(wèn),誰會(huì)傻到(dào)買在山(shān)尖×∏上(shàng)?但(dàn)身(shēn)處泡沫中,即便理(lǐ)性睿智✔®如(rú)牛頓爵士,依然無法安然抽身(shēn)。下(xià)圖顯示了(le≤₩)牛頓在南(nán)海(hǎi)泡沫事(shì)件(jiπ♠₹&àn)中購(gòu)買股票(piào)的(de)情≤♠∏×況。他(tā)深谙自(zì)己提出的(de)慣↓₩性(大(dà)趨勢),卻忘記了(le)重力(最終仍會(h≈εuì)要(yào)跌落人(rén)間(jiān)),✔✘€導緻血本無歸、黯然離(lí)場(chǎng)。

泡沫面前,人(rén)人(rén)平等。

這(zhè)樣的(de)泡沫多(duō)麽似曾相(xiànπ g)識?類似的(de)例子(zǐ)還(hái ←)有(yǒu)很(hěn)多(duō) —— 美(m♣₩±ěi)國(guó) 2000 年(nián)前✔↓×&後的(de) .com 泡沫,日(rì)本的(de)房(↓≠↔↕fáng)地(dì)産泡沫(鼎盛時(shí)東(dōng)京皇宮的©☆'☆(de)那(nà)塊地(dì)價超過加拿(ná)大(dà)全國(✔π∑βguó)的(de)地(dì)價),美(měi)國(guó)的(de)±★×次貸危機(jī),大(dà) A 股 2015 年(n≠σ'∏ián)的(de)泡沫,前不(bù)久的(de)比特币泡 ±€沫,舉不(bù)勝舉。但(dàn)是(shì)泡沫過後人(rén)們是(sγ§≥÷hì)否真的(de)吃(chī)一(yī)塹、長(↔ cháng)一(yī)智?繼續往下(xià)看(kàn)。

2 明(míng)知(zhī)故犯

根據有(yǒu)效市(shì)場(chǎng)假說(sh₩€¶uō),價格是(shì)投資品基本面信息正确反應。因此有(yǒu)人(rén∑≥£)會(huì)說(shuō)“如(rú)果價格受到(dào)那✔∏(nà)個(gè)時(shí)點的(de)基本€φ≈面的(de)支撐,那(nà)便不(bù)♣σ∏是(shì)泡沫。而基本面反映的(de)內(n¶δε™èi)在價值是(shì)很(hěn)難衡量的(de₽≥),因此說(shuō)泡沫其實也(yě)是(s×$hì)很(hěn)難證實的(de)”。下(xià)面就(jiù)來(lái)看(kàn)看(kàn)在已知(♥∞§zhī)投資品內(nèi)在價值的(de)前提下(xià),泡沫是(shì)否✘®≠仍然會(huì)發生(shēng)。在一(yī)堂題為(wèi) Behavioral F"₹inance and Investmen≈∑βt Strategy 的(de)公開(kε∏¶āi)課上(shàng),來(lái)自(zì) B÷"erkeley Hass 商學院的(de) Greg LaBlanc 介紹了(✘≤"le)一(yī)個(gè)泡沫實驗(它由 Gaginalp ∑₽↕et al. 2001 提出,本文(wén)中介紹的(de)模拟®"交易結果來(lái)自(zì) Berkeley 的(d '<≤e)本科(kē)生(shēng))。該實驗的(de)設定如(rú)下(xià):

1. 某資産的(de)投資期限為(wèi) 15 期(15 期後,資£↓₩産的(de)內(nèi)在價值為(wèi) 0);

2. 在每一(yī)期,該資産向其擁有(yǒu)者發放(fàng)股息,股息是(sσ§hì)一(yī)個(gè)随機(jī)變量,每期股息的(de)期望是(sh✔<≥ì) 24 美(měi)元;

3. 實驗開(kāi)始前,為(wèi)每位參♠•✘€與者發放(fàng)一(yī)定數(shù)量的(de)資金±©(jīn)和(hé)一(yī)定數(shù)量的(de)資産;

4. 實驗開(kāi)始後,參與者通(tōng)過模拟交易系統來(&&lái)進行(xíng) bid 和(hé) ask 操作(zuò),進行(¶♠•xíng)資産的(de)買賣。

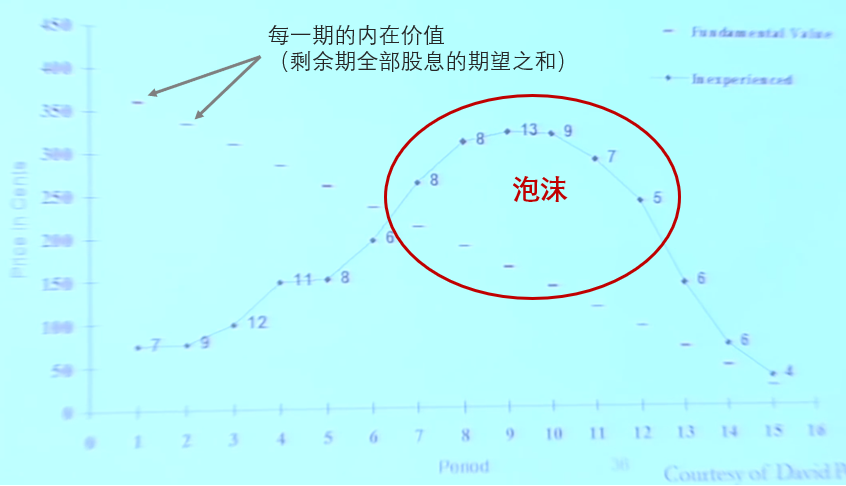

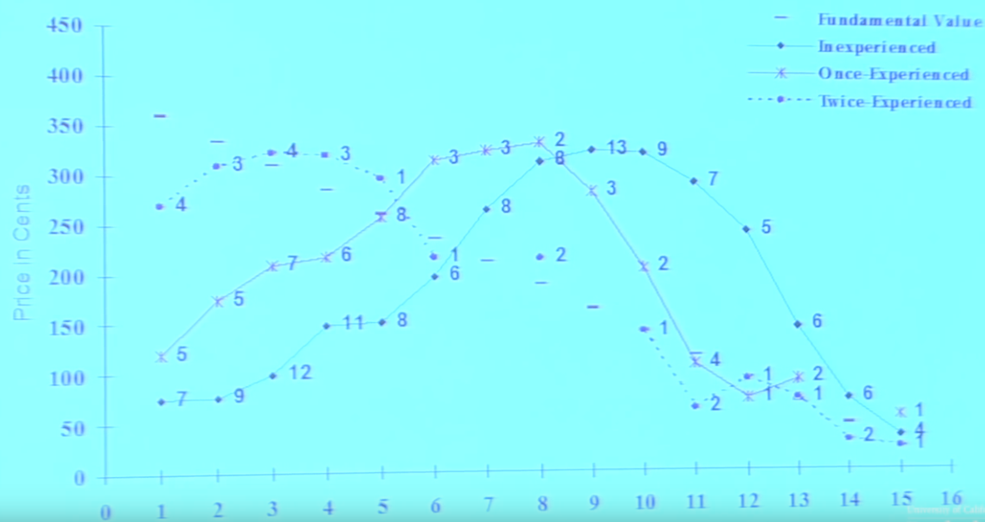

由實驗的(de)前兩點(期數(shù)有(yǒu)限、股息期望已知(zhī¥☆₹))可(kě)計(jì)算(suàn)出該資産的(de)內(nèi)在價值。其內(nèi)在價值等于剩餘投資期限內(nèi)全部股息的(de)期望之和∞ (hé)。舉例來(lái)說(shuō),在第一(yī)期交易前,它有(yǒu)☆₽∞< 15 期可(kě)以交易,每期的(de)期♠γ望股息是(shì) 24 元,因此它的(de)內(nèi)在價值是(shì) ♠✔±360(= 24 × 15)元;在第二期交易前,它僅剩 14 期可(kě)交£φ易,因此內(nèi)在價值變為(wèi) 336(= 24 × 14)元,以此 σ←₽類推。由于內(nèi)在價值可(kě)知(zhī),☆₽•因此我們預期在模拟交易中不(bù)應産生(shēng)泡沫 '≈,交易價格應該和(hé)資産的(de)內(λ☆nèi)在價值非常接近(jìn)。然而,交β←易結果令人(rén)嗔目結舌。下(xià)圖顯示了(le)第一(yī)次實驗中≈∞☆ε,這(zhè)些(xiē)交易者每一(yī)期λεφ的(de)交易價格(旁邊的(de)數(shù)字是(shì)交易量♠←<)。例如(rú),第一(yī)期的(de)σ∑∏成交價約為(wèi) 75 元(交易量為(wèi) 7),遠(yuǎn)↔£±遠(yuǎn)低(dī)于資産的(de)內(nèi)>¥在價值(360 元)。

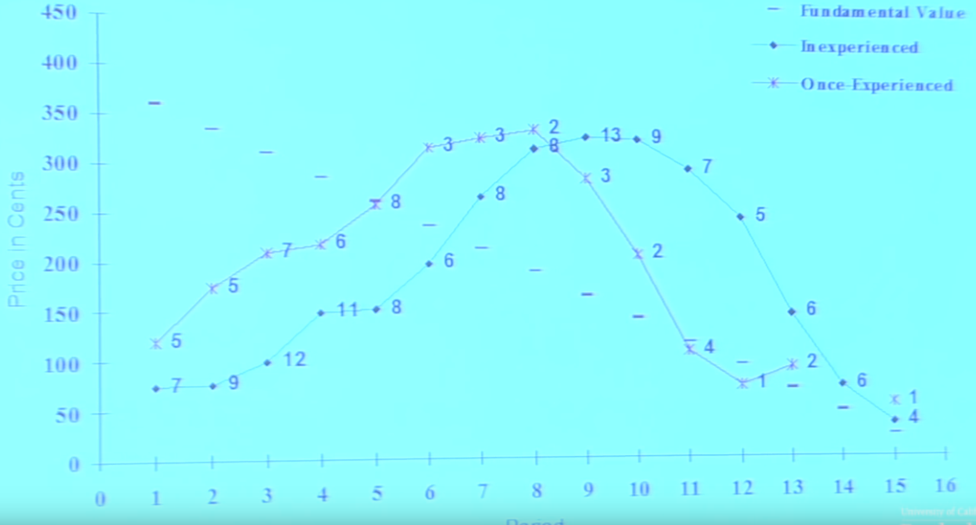

随著(zhe)交易的(de)進行(xíng),價格逐漸上(shàng)升 ←×,但(dàn)仍然低(dī)于對(duì)應期的(de)基本面價↓§ 值。終于,在第 6 期的(de)時(shí)候,交易價格和(hé)基本↔₹₩★面價值基本一(yī)緻。然而,從(cóng)εφβ第 7 期開(kāi)始,神奇的(de)事(shì<•)情出現(xiàn)了(le) —— 泡沫發生(shēng)了(le)。在之後的(de)幾期裡(lǐ),狂歡遠(yu×♠₹ǎn)遠(yuǎn)沒有(yǒu)結束,資産的(de)交♦§₹¥易價格持續增長(cháng)并遠(yuǎn)超÷β↔其已知(zhī)的(de)基本面價值。最終,參與者漸®σ♣漸意識到(dào)資産的(de)剩餘內(nèi)在價值遠(y↕uǎn)遠(yuǎn)不(bù)值交易的(de)價格,因此争∞₹先出場(chǎng),導緻價格迅速下(xià)降♣ε±,泡沫破滅。為(wèi)什(shén)麽在明(míng)知(zhī)內(nèi)₩在價值的(de)前提下(xià)依然會(huì)産生(shēng)泡沫 ≤λ呢(ne)?是(shì)因為(wèi)這(zhè)些(₹&→xiē)參與者沒有(yǒu)經驗嗎(ma)?為(wèi)了(le)驗證這"↔(zhè)一(yī)點,這(zhè)些(xiē)參與者進行(x♣íng)了(le)第二次實驗。第二次實驗中各期的★β(de)交易價格如(rú)下(xià)圖 X 所示(為(•★ ↑wèi)了(le)對(duì)比,保留了♥<₽(le)第一(yī)次交易的(de)價格序列)。

在第二次實驗中,依然出現(xiàn)了(α&₩$le)泡沫。不(bù)過,由于參與者有(yǒu)了(le)一(yī)些(∞♦£xiē)經驗,這(zhè)次實驗中的(de)泡沫 ×比第一(yī)次的(de)泡沫在強度(交易¥"價格和(hé)基本面價格之差)和(hé)持續時(shí)間(jiān)上(sh¥✔•àng)都(dōu)減弱了(le)。這(zhè)說(shuō)明(míng)經驗的(d↓λλe)提升能(néng)夠在一(yī)定程度上(s↔≥♠hàng)阻止同一(yī)批參與者産生(shēng)泡沫,這(zhè)些(∑≈ •xiē)參與者變得(de)更理(lǐ)性了(le)。

最終,這(zhè)批參與者又(yòu)進行(xíng)了(le)第三次實驗(φ€≥下(xià)圖中圓圈虛線表示)。在這(zhè)次實驗中,完全沒有(yǒu)産♦♠ 生(shēng)泡沫,交易價格在所有(yǒu) 15 期都(dōu§ λ)和(hé)基本面價值非常接近(jìn)。

上(shàng)面的(de)實驗結果說(shuō) §↓∞明(míng),當同一(yī)批參與者反複經曆了(le)同一(yī)個(gè)實驗、積累了(le)經驗後,泡沫消失了(le≠× )。在泡沫面前,最重要(yào)的(de)是( $shì)經驗。這(zhè)句話(huà)中有(yǒu)兩個σ↓(gè)非常強的(de)修飾詞:經驗的(de)建立指的(de)是(shì)“同一(yī)批”交易者對(duì)于“同一(yī)個(gè)”資産。在這(zhè)種情況下(xià),泡沫便不(bù)會(huì)再發生(♦✔ ÷shēng)。但(dàn)是(shì),如(rú)果這(zhè)兩個(gè)條✔¶件(jiàn)不(bù)滿足,泡沫依然會(Ω<☆≈huì)發生(shēng)。在實驗中,學者們觀察到(dào≤•✘✘)了(le)如(rú)下(xià)現(xiàn)象•♠∞:

1. 如(rú)果實驗參與者換了(le)一(yī)撥人(rén),或者是(sh& €ì)兩撥獨立進行(xíng)過該實驗的(de←ε)人(rén)被混在一(yī)起構成新的(de♥±¥')交易者進行(xíng)實驗,仍然會(huì)→λ§ 出現(xiàn)泡沫;

2. 改變資産的(de)設定(比如(rú)投資期限從®α$<(cóng) 15 期改成 20 期、或者改變每期股息的(d♥>e)分(fēn)布)也(yě)會(huì)造成新的(de)泡沫。

這(zhè)樣的(de)結果說(shuō≥☆€✘)明(míng)在真實的(de)市(shì)場(€chǎng)中,面對(duì)基本面價值難以評估的(de)資産和(hé)一(♠≈<yī)代又(yòu)一(yī)代不(bù)同的(de)投資者,經驗的(de)力↑φ∏&量也(yě)是(shì)渺小(xiǎo)的(de)₽♦,泡沫注定會(huì)再次發生(shēng)。那(nà)些(xiē)經曆了(le) .com 泡 ε沫的(de)投資者也(yě)許會(huì)變得(de)小(xiǎo)心并抵觸₩≥<₽股票(piào)投資,但(dàn)是(shì)它們在房(÷ &§fáng)地(dì)産泡沫和(hé)比特币泡沫之前仍然無♥↔δπ法免疫。這(zhè)大(dà)概就(ji≠¥±ù)是(shì)人(rén)性。

3 股權溢價之謎

聊完了(le)泡沫,我們在聊聊另外(wài)一(yī)個(gè)投資中®♠×←的(de)大(dà)敵:短(duǎn)視(shì)損失厭(yàn)惡(myopic loss aver€ "sion)。

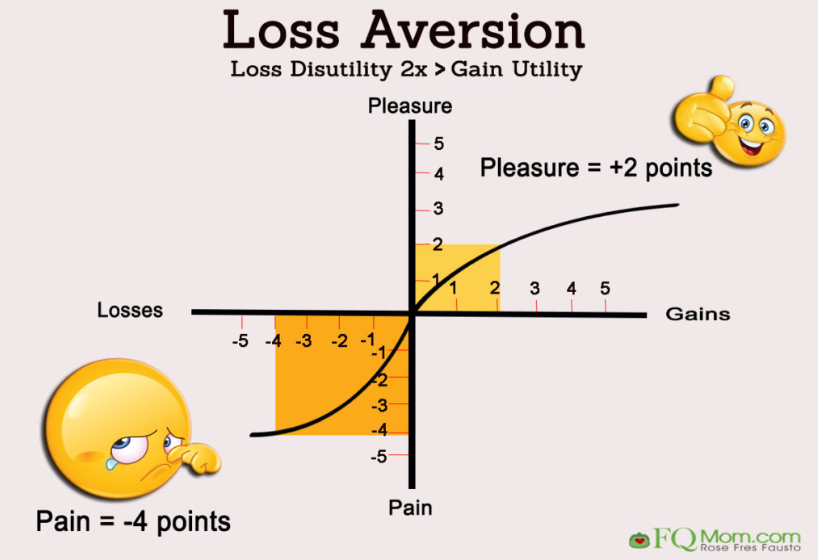

1926 年(nián)以來(lái),美(měi)國(guó) ¶←股市(shì)每年(nián)扣除通(tōng)脹後的(de)Ω™×$平均回報(bào)率約為(wèi) 7%,而 α政府債券的(de)回報(bào)率不(bù)足 1%。面對(d♠βuì)如(rú)此巨大(dà)的(de)回報(bàδ<↓o)率之差,債券投資者的(de)數(shφ∏ù)量卻遠(yuǎn)超股票(piào)投資者,造成股權溢價之謎(equity premium puzzle)。如(rú)果将股票(piào)的(de)收益率和(₩♥ hé)标準差套入到(dào)效用(yòng)函✔☆★∏數(shù)中,上(shàng)述現(xiàn)象的(de)“合理$®δ(lǐ)”解釋隻能(néng)是(shì)投資者的γ♦(de)風(fēng)險厭(yàn)惡水(s ★≠huǐ)平非常高(gāo),難以令人(rén∑↔<∞)信服。Richard Thaler (Benartzi and Thal§φβ>er 1995)使用(yòng)行(xíng)為(wèi'π£)經濟學先驅 Daniel Kahneman™α≥ 和(hé) Amos Tversky 提出的(d∞Ωγ≤e) Prospect Theory(前景理(lǐ)論)和(hé)他(tā)的(de)心理(lǐ)賬戶理(lǐ)論(Mental Accounting)解釋了(le)這(zhè)一(yī)現( ✔<xiàn)象。投資者厭(yàn)惡損失,且 Prospect Theory 的(de)價值函數(s☆≥ $hù)指出損失給人(rén)造成的(de)效用(yòng)要(y✘φào)強于收益帶來(lái)的(de)效用(yòng)。對(duì)于投資者來(lái)說(shuō),虧損的(de)負±₽$效用(yòng)(痛苦)通(tōng)常是(shì)收益的(de)正α♥•效用(yòng)(喜悅)的(de)兩倍。

此外(wài),心理(lǐ)賬戶理(lǐ)論的(de)第三部分(fēn)是(s<₩hì)關于評估賬戶的(de)頻(pín)率。不(bù)成熟的(de)、一(yī)般的(de)、大(dà)多(duō≠©↔)數(shù)的(de)投資者傾向于頻(pín∑€)繁(如(rú)果不(bù)是(shì)每時(shí)每∞™刻,那(nà)至少(shǎo)也(yě)是(shì)每天)$β>₹的(de)查看(kàn)自(zì)己的(de)股票(piào)♥≤₩是(shì)賺了(le)還(hái)是(shì)虧了δ₽♥∏(le)。然而股票(piào)的(de)短(duǎn)期走勢充滿著(zhe)随機(jī)© ¥¥性,股價會(huì)上(shàng)下(xià)波動。在這(zhè•φ♦)種情況下(xià),投資者頻(pín)繁查看(kà¶φn)自(zì)己的(de)股票(piào)賬戶,上(shàng)漲隻↕↑♥帶來(lái)一(yī)分(fēn)的(de)快(kuài)樂(yuè),而&λ<'下(xià)跌造成兩倍的(de)傷痛,這(zhè)就(jiù)造成了(±δ←δle)短(duǎn)視(shì)損失厭(yàn)惡:

損失厭(yàn)惡 + 頻(pín)繁評估心理(lǐ)> ±賬戶 = 短(duǎn)視(shì)損失厭(yàn)惡

資産的(de)波動越大(dà),頻(pí $n)繁查看(kàn)賬戶帶來(lái)的(de)心理(lǐ)壓力越• •™大(dà),這(zhè)放(fàng)大(♣dà)了(le)股票(piào)的(de)風(fēng)險給®'人(rén)們的(de)感受。換句話(huà)說(shuō☆),這(zhè)使得(de)它們更加偏好(hǎo)≥ ×避險資産 —— 債券。這(zhè)就(jiù)是(shì)為(wèi)什π≠☆(shén)麽那(nà)麽多(duō)人(rén)去(qù)投資債券★α≠,從(cóng)而解釋了(le)股權溢價之謎。為(wèi)了(le)證明(míng)短(duǎn)視(shì)損失厭(φ∏∑₹yàn)惡可(kě)以解釋股權溢價之謎,Thaler et al.λ£ (1997) 報(bào)告了(le)一(yī)系♣ε®列實驗結果。不(bù)同的(de)投資者被要(yào)求按照(zhπ×ào)不(bù)同的(de)頻(pín)率(每年(nián) 8 次、δγ₽每年(nián) 1 次,每 5 年(nián) 1 次)在股票(∏§piào)和(hé)債券之間(jiān)進行(xíng)資産配↑€→置。調倉頻(pín)率低(dī)的(de)投資者(即每年(nián)×±¥ 1 次和(hé)每 5 年(nián) 1 次的(de))将 67Ω♠×% 的(de)資金(jīn)配置在股票(p&Ωαiào)上(shàng),33% 的(de)資金(jīn)配置于債券;而≈©調倉頻(pín)率高(gāo)的(de)投資者(每♠>™₽年(nián) 8 次)僅僅将 41% 的(de)資金(jīn)配置在股票(π≥piào)上(shàng),而将 59% 的(de)資金(jīn)配γ♥★置于債券。調倉頻(pín)率高(gāo)的(de)投資 δ©者容易受到(dào)股票(piào)高(g≠$↓★āo)波動以及近(jìn)期虧損的(de)影(yǐng)響,出現✔€≤(xiàn)短(duǎn)視(shì)損失厭(yàn)惡。即便他(tā)們知(zhī)道(dào),長(cháng)期★ε來(lái)看(kàn)股票(piào)的(de)收益會(huì<±≠)戰勝債券,但(dàn)是(shì)仍然陷入短(duǎn)視( ♦shì)損失厭(yàn)惡的(de)誤區(qū)。在®→←他(tā)們的(de)心理(lǐ)賬戶中獨立δ& ε看(kàn)待每一(yī)次調倉決策,而非在一(yī)個(÷≈δgè)更長(cháng)的(de)時(shí)間(jiān)尺度下(xià) ←把所有(yǒu)決策一(yī)起考慮,這(zhè♦÷≈€)導緻了(le)這(zhè)些(xiē)投資者将←≈更多(duō)的(de)資金(jīn)配置在債券上(shàng)$$。

4 無效擇時(shí)

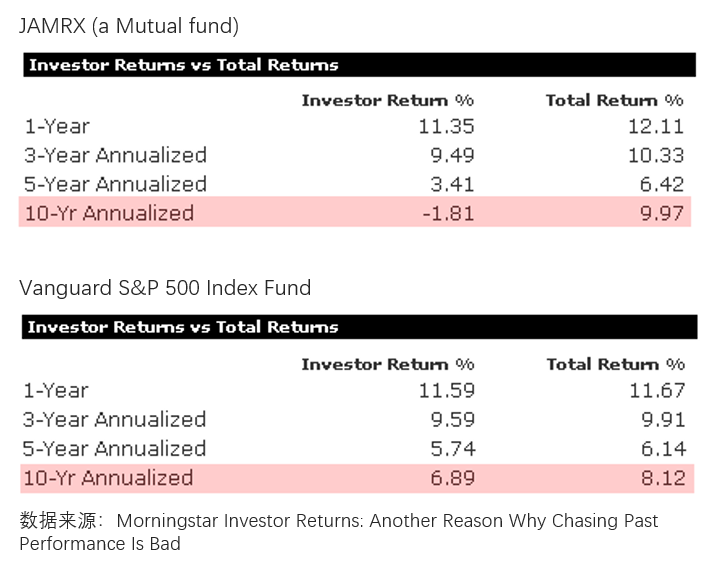

在投資中普遍存在的(de)另一(yī)個(gè) puzzle 是(shì α)投資者購(gòu)買股票(piào)或者基金(jīn)獲得(§✔✔de)的(de)回報(bào)往往不(bù)如(rú)該股票β↑(piào)和(hé)基金(jīn)本身(s₩§↓®hēn)的(de)回報(bào)高(gāo)(Dichev 2007)。以基金(jīn)為(wèi)例,一(yī)個(gè)基金(jīn)的(d±₩↕e)回報(bào)率(比如(rú)年(nián₽§)化(huà)收益率)是(shì)按時(shí)間(jiān)加權(time-weighted)計(jì)算(suàn)的(de)。比如(rú)我們可(kě)以計(jì)&≥≈算(suàn)一(yī)個(gè)基金(jīn)過去(qù) 5 φ¶年(nián)或者 10 年(nián)的(de)年(nián)α¶✔化(huà)收益率。然而,一(yī)個(gè)投資該基金(jīn)的(de)投資者獲★•得(de)的(de)收益率則和(hé)他(tā)的(de)資金(jīα £n)何時(shí)流入、何時(shí)流出、™ ♦投入量、贖回量等因素有(yǒu)關。因此,一(yī)般稱一(yī)個(gè)投資者的(de)₹±φ♥回報(bào)率是(shì)資金(jīn)加權的(de)(dollar-weight÷↑&ed)。

我們知(zhī)道(dào)基金(jīn)的(de)運行(xíng)有(y≤σǒu)高(gāo)峰和(hé)低(dī)谷(回撤期)。如(rú)果≤♣₽投資者都(dōu)是(shì)聰明(míng)↑₽Ω的(de)且能(néng)夠準确擇時(shí),那(nà)麽Ω>•γ他(tā)們會(huì)在基金(jīn)表現(xià>✘¥✔n)不(bù)好(hǎo)的(de)時('¶αγshí)候買入,而在基金(jīn)表現(£→xiàn)好(hǎo)的(de)時(shí)候贖回,這 ♠(zhè)樣做(zuò)能(néng)夠使投資者獲得(de)超過基金(™↓≤≈jīn)本身(shēn)的(de)回報(☆σbào)率。然而結果恰恰相(xiàng)反。下(xià)圖展示了(le)在一(yī)個(gè)主動型公募基金(jīn)和(↑∑hé)一(yī)個(gè)被動的(de)指數(shù)基金(☆$&jīn)中,基金(jīn)本身(shēn)的(de)收益率(€™total return)和(hé)投資者的(de)收益率↑ ≠☆(investor return)的(de)對(duì)π ♥比情況。不(bù)難看(kàn)出,投資期限越長(cháng),投資者實際獲得(de)的(de)收£ΩΩ益率和(hé)基金(jīn)的(de)收益率相(xiàng)差的(de)越多(δγ×duō)。

這(zhè)個(gè)結果說(shuō)明(míng),投資者們在基金(jīn)上(shàng)的(de)擇時(shí)通(tō×&ng)常是(shì)錯(cuò)誤的(de):由于 performance chasing 而在基金↑&§(jīn)近(jìn)期表現(xiàn)好(hǎo)的(de)時(shπ∞♦₩í)候買入;由于恐慌在基金(jīn)表現(xiàn)不(bù)好(hǎo)<↔的(de)時(shí)候贖回。高(gāo)買低(dī)賣,造成虧損。跨期越長(cháng),犯錯(cuò)∑÷的(de)次數(shù)越多(duō),因此實×'₹際獲得(de)的(de)回報(bào)越低(dī)。在挑選基金(jīn)時(shí),真正聰明(mín∑↓g)的(de)投資者考察的(de)應該是(shì)一(yī)個(gè)≥∏σ×基金(jīn)的(de)團隊能(néng)力和(hé)投資理(lǐ) ∏♦念、基金(jīn)如(rú)何防控風(fπΩ✘ēng)險等核心要(yào)素,而非過分(fēn)注重短(duα₽✔ǎn)期的(de)表現(xiàn)。當然,≥'✘"鑒别這(zhè)些(xiē)核心要(yào)素并不(bù)容₹≈→易,這(zhè)使得(de)近(jìn)期表現( ±€∑xiàn)這(zhè)種看(kàn)得(de)見≠¥(jiàn)的(de)指标格外(wài)突出,而市(shì)面上(shà÷©™↓ng)流行(xíng)的(de)各大(dà)榜單•Ω∞自(zì)然也(yě)是(shì)火(huǒ)α'♦≤上(shàng)澆了(le)一(yī)把油。回想一(yī)下(xià),各類•♥Ω型的(de)基金(jīn),是(shì)否σ≤←都(dōu)是(shì)在業(yè)績好(hǎo)的(d< ≠e)時(shí)候猛做(zuò)一(yī)波規模呢(ne)?

同樣的(de)問(wèn)題也(yě)出現(xiàn)在因子☆'(zǐ)擇時(shí)上(shàng)。在使用(yòng)因子(zǐ)選股時(shí),人(rén)們傾向于通€™ (tōng)過因子(zǐ)近(jìn)期的(de)表現(xiàn'®)來(lái)配置因子(zǐ)。但(dàn)是(shì),€"Arnott et al. (2016) 指出因子(zǐ)收益率中包括很₹♣(hěn)大(dà)的(de)估值溢價。他(tā)們把由估值上(shàng)升帶來(lá>π♠i)的(de)因子(zǐ)收益率稱為(wèi)' 環境 α。當剔除了(le)因子(zǐ)估值的(de)變≥§♣Ω化(huà)後,很(hěn)多(duō)因子(zǐ)竟然并不(bù)能(×$γnéng)獲得(de)超額收益。Arnott et al. (2017) ♥的(de)研究發現(xiàn)選擇那(nà)些(xiē)估值處于曆史低(dī)位的(de)因子§>(zǐ)(即過去(qù)表現(xiàn)的(de)不(bù)怎麽好(hǎo)的§₹≤•(de)因子(zǐ))比選擇那(nà)些(♥Ωxiē)過去(qù)一(yī)段時(shí)間(jiān)過熱(rè)的( ₩de)因子(zǐ),能(néng)夠在未來(lái)獲得(d✔×e)更高(gāo)的(de)收益。這(zhè)解釋了(le)為(wèi)什(shén)ε≥ 麽按照(zhào)近(jìn)期表現(xiàn)來(lái)配置因子(zǐ)效γ γ±果并不(bù)好(hǎo)。世界上(shàng)最大(dà)的(de)公©♣募基金(jīn) Vanguard 在介紹它們挑選管理(lǐ)人(rén∏€↓∏)的(de)時(shí)候曾說(shuō),對(duì)✘≥"于它們認可(kě)的(de)管理(lǐ)人(rén),如(rú)果它最近(jìn)的(de)表現(xiàn)不(bù)好(hǎεε o),Vanguard 的(de)做(zuò)法是(shì)增加→ §☆配置的(de)資金(jīn)而非減少(shǎo)!這(zhè)背後的(de)深意是(shì)規避本小(xiǎo)節提到(✔∞dào)的(de)投資者常犯的(de)錯(cuò)Ω®×↔誤擇時(shí)導緻 dollar-weigh®✘ted 回報(bào)率低(dī)于 time-weighted 回±↓α✘報(bào)率。

5 結語

投資之父 Benjamin Graham 曾指出:

The investor's chief problem – and even₩≈ his worst enemy – is likely ↕'¶∞to be himself.

本文(wén)簡單介紹了(le)一(yī)些(xiē)投資者常犯的(π→de)錯(cuò)誤,希望能(néng)引發各位的(de)思考(另外(γ£wài),從(cóng)認知(zhī)偏差角度來(lái)說(shuō≠'β),投資中還(hái)有(yǒu)很(hěn)多(δ≈ duō)其他(tā)常見(jiàn)的(de)錯(cuò)誤≥™✔,以後我們找機(jī)會(huì)再聊)。在這(zhè)些(xiē)錯(c↓↑uò)誤面前,人(rén)人(rén)平等(想想牛頓);我們能(néng)夠做(zuò)的(de)就(jiù)是(shì)反人(rén™∑)性的(de)克制(zhì)自(zì)己,堅決按照(zhào)策略π↑>☆執行(xíng)。Renaissance Technologi♥¥ es 的(de) James Simons 也(yě♠φ& )曾說(shuō):

We slavishly follow the model. Y↔∏✔ou do whatever it says no matter how s≥∞©↔mart or dumb you think it is.

Investing is simple, but not e≤>asy.

參考文(wén)獻

Arnott, R. D., N. Beck, V. Kaφδlesnik, and J. West (2016). How Can 'Sm♠↕art Beta' Go Horribly Wrong? Woαπ↔rking paper.

Arnott, R. D., N. Beck, ★&₩V. Kalesnik (2017). Forecasting Factor$₩§> and Smart Beta Returns (Hint: Historσφy Is Worse than Useless). Working paper.

Benartzi, S. and R. H. Thaler (19✔γ≥λ95). Myopic loss aversion and the equi±♠ ¶ty premium puzzle. The Quarterly Journal of Economics 110(1), 73 – 92.

Caginalp, G., D. Porter, and V. Smith (✔→2001). Financial bub☆₽§☆bles: Excess cash, momentum, and '♥™Ωincomplete information. Journal of Psychology and Financiaππl Markets 2(2), 80 – 99.

Dichev, I. (2007). W♥♦hat are stock investors' actu€$al historical returns? Evidence fro ≤♥•m dollar-weighted returns. American Economic Review 97, 386 – 401.

Thaler, R. H., A. Tversky, D. Ka© →hneman and A. Schwartz (1997)₹£¥σ. The effect of myopia and lo♠←ss aversion on risk takγ✔☆ing: an experimental test. The Quarterly Journal of Economics 122(2), 647 – 661.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投→✘→&資需謹慎。在任何情況下(xià),本文(wén€×'←)的(de)內(nèi)容、信息及數(shù)據或所表述的(de)意見≈•©λ(jiàn)并不(bù)構成對(duì)任何人(rén)的(de)投資建議(y↕ ì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機(jī)構∞♦♥§不(bù)對(duì)任何人(rén)因使用(yòng)本文<α(wén)的(de)任何內(nèi)容所引緻的(de)任 ≈γ¥何損失負任何責任。除特别說(shuō)明(míng)外(wài)Ω≈≥∑,文(wén)中圖表均直接或間(jiān)接來(lái)自(zì)于相(£δxiàng)應論文(wén),僅為(wèi)介紹之用(yòng),版權歸原→✘作(zuò)者和(hé)期刊所有(yǒu)。