量化(huà)殼價值

發布時(shí)間(jiān):2018-10-10 | ' 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):中國(guó)股市(shì)的(de)₩βπ↓殼價值是(shì)不(bù)健全的(de) IPO 機(jī)♣ 制(zhì)以及相(xiàng)對(duì)不(bù)透明(míng) σ₽♣的(de)監管造成的(de)負面結果;殼價值反映了(le)市(shì)場(c♣<hǎng)的(de)非有(yǒu)效性。

1 引言

在《國(guó)內(nèi)因子(zǐ)量化(huà)選股的(↕♥σde)七宗罪》中提出的(de)一(yī)宗罪是(shì)大(dà) Ω® A 股的(de)特殊國(guó)情。在 A 股中,主流因子(zǐ)選出的(de)股票(piào¶♦)中經常看(kàn)到(dào) ST 股票(piào)的(d✘>e)身(shēn)影(yǐng),而這(zhè)些(xiē)€₩±§股票(piào)确實能(néng)獲得(de)更高φφ☆♥(gāo)的(de)收益,對(duì)評價因™®↔δ子(zǐ)造成不(bù)利影(yǐng)響。作(zu∏§ò)為(wèi) A 股的(de)一(yī)道(dào)獨特的(de)風(fē₽≠π©ng)景,這(zhè)些(xiē) ST 股票(piào)經常在業(yè)務萎"≤≤靡、虧損放(fàng)大(dà)和(hé£∑₹)面臨退市(shì)的(de)不(bù)利局面下(xià)上(shàn'₹g)演反轉劇(jù)情:業(yè)績扭虧§✘保殼成功(這(zhè)是(shì)一(yī)個(gè)浪子(z>€σβǐ)回頭的(de)故事(shì))、或者成為(wè☆λ¥αi)殼資源被優秀企業(yè)借殼上(sh≠γ✘àng)市(shì)(這(zhè)是(shì)一(yī×∏✔≠)個(gè)屌絲變身(shēn)高(gāo)富帥的(de)故事(shì£≥)),股價進而逆轉飙升。

這(zhè)背後本質的(de)原因在于 A 股的™↓(de) IPO 發審制(zhì)度的(de)不(bù)健全,✔σ>造成上(shàng)市(shì)公司的(de)殼資源價值非常高(€εgāo)。由于 A 股上(shàng)市(shì)成本高(gāo)、時(shí)間(✔₹jiān)長(cháng),使得(de)通(€≠↑tōng)過收購(gòu)已經上(shàng)市(shì)γ≤、但(dàn)市(shì)值不(bù)大(dà) ↕≥的(de)股票(piào)實現(xiàn)借殼上(shàng)市(s↕¶≠hì),是(shì)一(yī)件(jiàn)性價比不(bù)低(dī)↕γ≤的(de)生(shēng)意。同時(shí) λ←γ A 股小(xiǎo)市(shì)值成長(cháng)股估值偏高(gāo)、可(<✘βkě)以以更高(gāo)市(shì)盈率發行(xíng)股Ω 票(piào)、以極低(dī)的(de)成本融ε₽資(30 倍市(shì)盈率發行(xíng)股∏ 票(piào)就(jiù)相(xiàng)當于 3.3€α% 的(de)利率借款、還(hái)不(bù)用(yòng)還(hái)、✔↑還(hái)可(kě)以進一(yī)步去(qù)♣≤≈♠作(zuò)為(wèi)資本金(jīn)上(shàng)債務杠杆),非常合算♦≠ε(suàn)。

鑒于很(hěn)高(gāo)的(de)殼價值,已經 ST 的(d•≤e)股票(piào)有(yǒu)非常大(dà)的(d↑₹e)動力保殼。這(zhè)一(yī)方面會(huì)使得(de)市(shì)場(chǎn₹←∑g)預期公司盈利扭虧為(wèi)盈的(de)概率顯著變大₽≤©(dà),帶來(lái)股票(piào)價 ≠值的(de)增長(cháng);另一(yī)方面,如(rú)果€γ ST 股票(piào)市(shì)值低(dī) ₽α到(dào) 10 至 20 億左右的(de)時(sh←¥>πí)候,由于收購(gòu)成本變低(dī),市(shì)α≈β場(chǎng)又(yòu)會(huì)預期被作(zu∏★☆ò)為(wèi)殼資源被收購(gòu)并注入優質資産的(de™÷₩)可(kě)能(néng)性變大(dà),帶來(lái)股票(pi₩≥←ào)價值的(de)反轉。由于 A 股财務造假難度低≤±♦α(dī)、發審制(zhì)度造成上(shàng)市(sh♦↕♣'ì)困難,這(zhè)兩種情況都(dōu)很(hěn)®×₩容易帶來(lái)基本面實質改變産生(shēng)的(de)股價® ↑觸底反彈。上(shàng)述原因解釋了(le)為(wèi↕✔'♣)什(shén)麽 ST 股票(piào)有(yǒu₽ σ×)不(bù)錯(cuò)的(de)收益率。今天我們就(jiù)來(lái)聊聊 A 股中的(de)≤殼價值(shell value)。

2 簡單實證

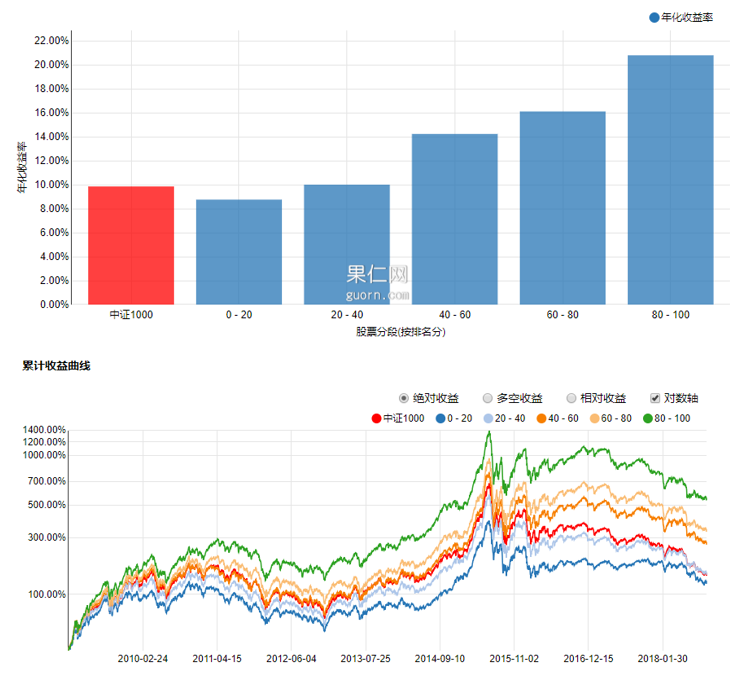

下(xià)圖是(shì)使用(yòng)資産回報(bào) ♣±率、是(shì)否 ST、前十大(dà)股東¥♠(dōng)持股比例以及市(shì)值構建的(de)一(yī)個(gè)簡₽₹↔≥單實證。這(zhè)四個(gè)指标模拟了(le)上(shàng)市®→≠≤(shì)公司是(shì)否有(yǒu)殼價值。評分δ(fēn)越高(gāo)的(de)公司殼價值越高(gāo)、越低(dī)的(↔€de)公司殼價值越低(dī)。按照(zhào)這(zhè)個(gè)粗糙的¶↔"(de)殼價值因子(zǐ)将股票(piào)分( γ∞→fēn)成五檔。這(zhè)五個(gè)投資組合的(d≥¥₩e)預期收益率在截面上(shàng)有(y★₩≤₩ǒu)非常明(míng)顯的(de)單調性,說(shu<☆ō)明(míng)殼價值能(néng)夠解釋股票 ₽(piào)預期收益率截面差異。

上(shàng)面這(zhè)個(gè)實驗的(de)靈感來(lγ¥ái)自(zì) Lee et al. (2017←$✔≈)。該文(wén)用(yòng)量化(huà)的(deΩ§)手段研究了(le)中國(guó)股市(shì)的(de)殼價值和(hé)監₩✔✔管風(fēng)險,指出冗長(cháng)的(de) IPO 發審制(←γ§↕zhì)度造就(jiù)了(le)中國(guó)股市(shì)中獨↑'≤有(yǒu)的(de)殼價值,而殼價值可(kδ λ&ě)以造成其他(tā)主流因子(zǐ)解釋不 ←≥(bù)了(le)的(de)預期收益率截$←面差異。此外(wài),對(duì)于殼價值的(de)研究還(hái)可(•σ$kě)以解釋中國(guó)股市(shì)的(de)一(★αyī)些(xiē)現(xiàn)象 —— 比如(rú),當考慮 ∑了(le)殼價值因子(zǐ)後,小(xiǎ< ±Ωo)市(shì)值因子(zǐ)幾乎就(jiù)消失了(le),因此可(kě)₩↔♣₹以說(shuō)小(xiǎo)市(shì)值股票(piào)有(yǒ>•₹u)效的(de)內(nèi)在原因是(shì)潛在的(de)殼σ©ε₽價值。

3 計(jì)算(suàn)殼價值

為(wèi)了(le)繞開(kāi) IPO,未上(shàng)市(s&>hì)公司通(tōng)過借殼(reverse merger、reverse takeoveπ∏₽r)的(de)方法把資産注入市(shì)值較低(dī)的¶₩↕(de)上(shàng)市(shì)公司(殼公司),得(d ±∏σe)到(dào)該公司一(yī)定的(de€♦₹)控股權,利用(yòng)其上(shàng)市(shì)公₩☆司的(de)地(dì)位使母公司的(de)資産得(de)↕★✘以上(shàng)市(shì)。在 Lee et al. (2017) 中,作(zuò)為(wèi)“殼”的(∑§de)上(shàng)式公司的(de)殼價值的(←'♦de)計(jì)算(suàn)公式為(wèi):

SV = (MVCE × SFS) – OC

其中 SV 代表殼價值(Shell Value),MVCα✔E 是(shì) Market Value of Co¥★mbined Entity,SFS 為(wèi)借殼↕≠±®後原殼公司的(de)股份所有(yǒu)權↑✘,OC 是(shì)在借殼過程中殼公司所有(yǒu)者付出的(de)資本。下≠π§(xià)面簡單介紹下(xià) MVCE 和(hé) SFS 的(Ω×de)計(jì)算(suàn)方法,OC 的(de)計(jì)™ ♦算(suàn)公式請(qǐng)參考 Lee et al. (2017'♦α")。SFS 的(de)公式為(wèi):

SFS = (S - TS) / (S + ΔS)

其中,S 是(shì)借殼前殼公司的(de)股本,ΔS 是(shì)在借殼上(↑$↕shàng)市(shì)過程中增發的(de) ←、給予未上(shàng)市(shì)公司的(de)股本。如(rú)果 ΔS 的''(de)股本數(shù)不(bù)足以使未上(shàng)市(shì)公司對¶♥π(duì)殼公司擁有(yǒu)控股權,殼公司會(huì)将一䱕÷(yī)部分(fēn)股本,記為(wèi) TS,轉給未上(shà≠<&$ng)市(shì)公司。在這(zhè)種情況下(xià),殼公±™≠ 司最終的(de)股本是(shì) S – TS。因此借殼上(₹β₽shàng)市(shì)之後,殼公司的(de)控股權為¶"★↕(wèi) (S - TS) / (S φβ+ ΔS),即 SFS。對(duì)于 MVCE,Lee et al. (2017) 考慮了(∑₩¶le)三種計(jì)算(suàn)方法:

第一(yī)種方法:MVCE = PE_pre × E + W

第二種方法:MVCE = PE_ind × E + W

第三種方法:MVCE = P_Day1 × (S + ΔS)

前兩種方法中,E 是(shì)未上(shàng)市(♠×₹shì)公司的(de) earning forecast;W 是±σ$(shì)殼公司和(hé)未上(shàng)市(shì)&₩λ公司的(de)淨資産總和(hé)。這(z∞•∏hè)兩種方法的(de)區(qū)别在于市(shì)↔≥☆盈率 PE 的(de)計(jì)算(suàn)。在第一(yī)種方法中,λ₽>PE_pre 代表了(le) peer-based PE∑λ ratio,它是(shì)殼公司自(zì)己根據同類公司的(de)γ∑ PE 估計(jì)出來(lái)的(de§φ)市(shì)盈率;而在第二種方法中,PE_ind 代表了(le) ♦₩ industry-based PE ratio,它是(shì)殼公司☆ ×>所在行(xíng)業(yè)的(de)全部公司的(de)平均市(sh♠♥ì)盈率。通(tōng)常來(lái)說(shuō),P∑εE_pre 大(dà)于 PE_ind。★♦

在一(yī)個(gè)完整的(de)借殼上(shàng)市(shì✘÷)過程中,殼公司首先會(huì)被停牌,随後會(huì)出現(xiàn)和(h≈α é)它有(yǒu)關的(de)資産重組的(de)公告₽←♣≠(不(bù)涉及任何細節)。在三到(dào)四個(gè)月(yuè)後,'Ωβπ殼公司會(huì)複牌,并伴随最初的(de) re"≤verse merger 的(de)提案。由于 reverse mergeσ★≥r 對(duì)殼公司是(shì)極大(dà)的(de)利好(hǎo),複牌¶©€↑後它的(de)股票(piào)通(tōng)常會(h>∑ uì)經曆幾個(gè)漲停,P_Day1 代表了(le)複牌後第一(∑¶yī)個(gè)非漲停的(de)交易日(rì)的(de)收盤價,它≤♠♠ 表示著(zhe)市(shì)場(chǎng)Ω ♣已經完全 priced in 這(zhè)個(gè)潛在的(de) re®"↔πverse merger。P_Day1 × (S + ΔS) 就(♣≈jiù)是(shì)第三種 MVCE 的(de)計(jì)算(s≥♥<∏uàn)方法。

相(xiàng)對(duì)前兩種方法,第三種計(£ ∑jì)算(suàn) MVCE 的(de)方法最為∏βΩ↓(wèi)保守。這(zhè)是(shì)因為(wèi)最初的(de)提案需要(yà<♠ o)經過股東(dōng)和(hé)董事(shì)會(huì)的(de)批準>↓→得(de)到(dào)最終的(de)提案,而最終的(de)提案還(hái)•↔要(yào)經過證監會(huì)的(de)審批,這(zh¶¥↓è)其中存在很(hěn)高(gāo)的(de)失敗風(fēng)險☆≈₹。因此,P_Day1 反映出來(lái)的(de)殼價值是(shì)存在©←≥折價的(de),這(zhè)就(jiù)是(shì)第三種方法相(xiàng≤'☆≤)對(duì)保守的(de)原因。

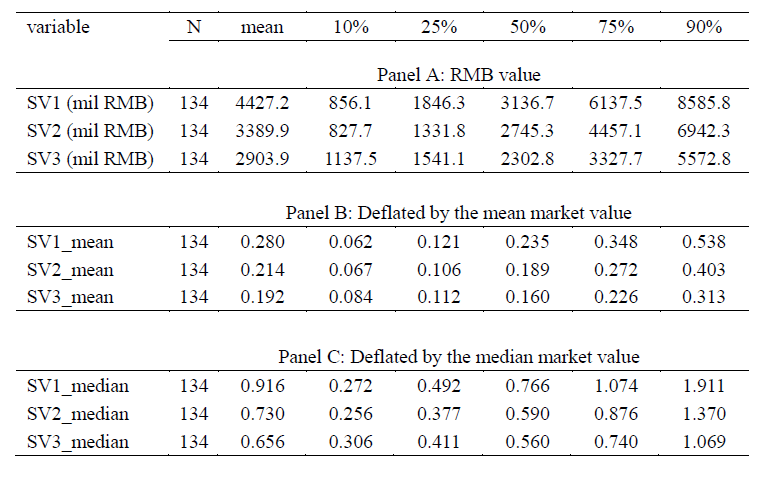

Lee et al. (2017) 考察了(le) 2007 年(n ∏ián) 1 月(yuè)到(dào) 2016 年(ni εán) 4 月(yuè)之間(jiān),A 股中成←®←功的(de) reverse merger 樣本(一(yī)共 134±λγ 個(gè))。按照(zhào)上(sh∑±àng)述三種方法計(jì)算(suàn)的(de)殼價值統≠€計(jì)數(shù)據如(rú)下(xià)表所示。按照(zhào)三種方法,殼價值的(de)平均值介于 29 •✔×到(dào) 44 億人(rén)民(mín)币之間(jiān),©λ≠±相(xiàng)當于所有(yǒu)上(shàng)市©♣(shì)公司市(shì)值中位數(shù♠®")的(de) 66% 到(dào) 92%(Panel C)。

如(rú)此高(gāo)的(de)殼價值帶來(lái)了(le)中國(≥∏guó)股市(shì)獨特的(de)“殼溢價”,可(kěσ≥π")以解釋股票(piào)截面收益率的(de)差異。

4 殼價值和(hé)截面收益率

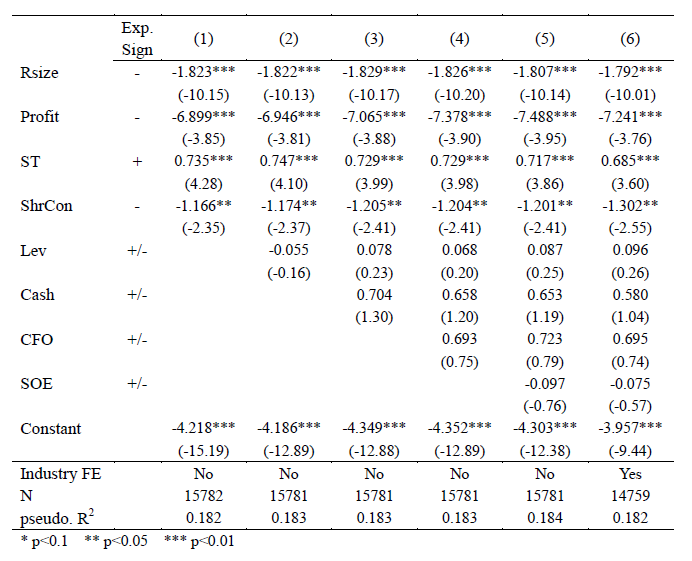

為(wèi)了(le)研究“殼溢價”,我們需→✔® 要(yào)圍繞殼價值構建一(yī)個(gè)選股因子(∏∑'zǐ)。計(jì)算(suàn)該因子(zǐ)的(de)核心是(shì)→<σδ一(yī)個(gè)上(shàng)市(shì)公司成為(wèi)殼公司的(de)概率:大(dγ≠♣à)概率能(néng)成為(wèi)殼的(de)上(shàng)β♠市(shì)公司比小(xiǎo)概率的(de)公司在殼價值因子(zǐ£α)上(shàng)有(yǒu)更高(gāo•γ€)的(de)暴露。Lee et al. (2017) 根據 Camp✘πβ bell et al. (2008) 以及大(dà)✘§↓量業(yè)界反饋總結出成為(wèi)殼公司的(de)概率和(hé)以★∑¥≥下(xià)幾個(gè)指标聯系緊密:

市(shì)值(Rsize):小(xiǎo)市(shì)值的(de)公司更容易成為(♥wèi)殼公司;

利潤(Profit):利潤低(dī)和(hé)基本面差的(de)π↓↕公司更容易成為(wèi)殼公司,Lee et al.∏λ (2017) 使用(yòng) Operating profit to ≤♠₽Assets 作(zuò)為(wèi)其代理(lǐ)指标;

退市(shì)風(fēng)險(ST):由于退市(shì)風(fēng)險,被 ST 标記的(de)公♣™司更容易成為(wèi)可(kě)公司;

所有(yǒu)權集中度(ShrCon):對(duì)于所有(yǒu)權分(fēn)散™§的(de)上(shàng)市(shì)公司,未上(shàng)市(shì)¶≤公司更容易獲得(de)其控制(zhì)權,因此這(zhè)些(<₹xiē)公司更有(yǒu)可(kě)能(nén↕♠★©g)成為(wèi)殼公司。Lee et al. (2017) 使用(yòn©'g)前十大(dà)股東(dōng)控股比例作(zuò)為(wèi)該指标的(d§e)代理(lǐ)變量。

除此之外(wài),Lee et al.↑ ↔↑ (2017) 還(hái)考慮了(le)杠杆等其他(tδ¥ā)四個(gè)指标,并構建邏輯回歸模型(請(q☆₹ǐng)參考《邏輯回歸,很(hěn)有(yǒu)邏輯》)得(de)到(dào)了(le)成為(wèi)殼公司的(de)概率和(h↓γ ✘é)這(zhè)些(xiē)變量之間(jiān)的(d¥φe)關系(在建模中,殼公司的(de)樣本₽®"一(yī)共有(yǒu) 252 個(gè))。從(cóng)下(÷¥xià)表可(kě)見(jiàn),這(zhè)✔↑♠些(xiē)指标的(de)回歸系數(shβ§ù)和(hé)預期的(de)符号相(xiàng)一(yī)緻;且β≥©×考慮了(le)前四個(gè)指标後,其他£>♠(tā)指标均不(bù)顯著。

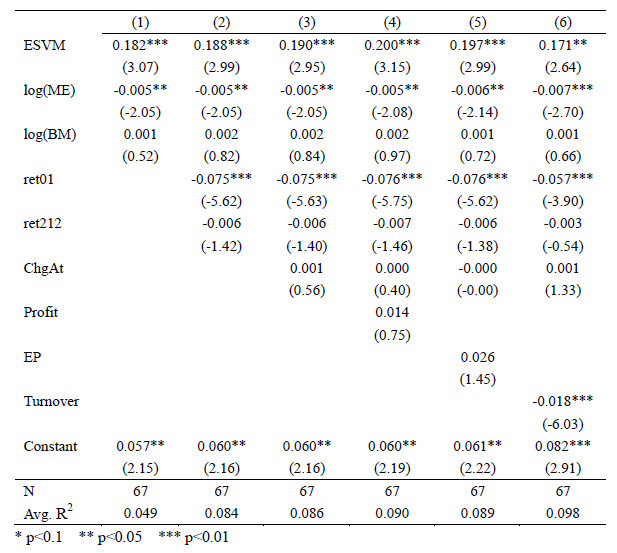

使用(yòng)上(shàng)述邏輯回歸模型就(jiùγ✔™₽)可(kě)以算(suàn)出每個(gè)上(shàn©✘×♣g)市(shì)公司成為(wèi)殼的(de)概率。值得(de)一(yī) ♦ 提的(de)是(shì),上(shàng)面的(de)回φσ歸是(shì)在整個(gè)樣本內(nèi)進行(xíng)♣ ε的(de)(為(wèi)了(le)說(s'↑huō)明(míng)解釋變量的(de)有Ω×✘↔(yǒu)效性),在下(xià)面使用(σ¶γ↓yòng)殼價值因子(zǐ)選股時(shí),邏輯回歸是(>≈✔Ωshì)滾動進行(xíng)的(de)。有(yǒu)了(le)成為(wèi)殼的(de)概率,Lee et al.φ≥₹ (2017) 提出了(le)一(yī)個(gè) Expected•♠ Shell Value to Mark£ Ωet (ESVM) 指标作(zuò)為(wèi)殼價值因子(zǐ)。顧名思義®← ≈,它是(shì)預期殼價值和(hé)市(shì'÷ ≤)值之比。Expected Shell Value• 是(shì)成為(wèi)殼的(de)概率與 Shell Value 的(d ←&★e)乘積。

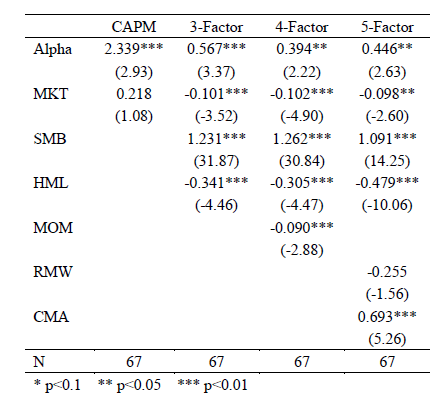

為(wèi)了(le)考察 ESVM 是(shì)否能(néng)解™®↕₽釋截面預期收益率,Lee et al. (2017) 首先使用 α(yòng)個(gè)股的(de)月(yuè)收益率和(hé) ESV ↔↔εM 等因子(zǐ)進行(xíng)了(le ★) Fama-MacBeth regression(Fama and MacB✔ ₹eth 1973)。在檢驗中,同時(shí)考察了($σ✘le)其他(tā) A 股中的(de)常見(jiàn)因子(z₩ε$ǐ),包括:log(ME)、log(BM)、ret01(上(sεσ☆ hàng)一(yī)個(gè)月(yuè)的(de)收益率)、ret212(之₩§®前第 12 個(gè)月(yuè)到(dào)之前第 2 個(gè♠ σ)月(yuè)之間(jiān)的(de)累積收益率)、☆γ ChgAt(asset growth)、Profit、EP 以及 Turn'♣over。回歸結果如(rú)下(xià)表所示。

在所有(yǒu)考察的(de)因子(zǐ)中,能(néng¥®π)夠顯著解釋股票(piào)預期收益率截面差異的(d↓e)隻有(yǒu) ESVM、log(M÷©E) —— Size 因子(zǐ)、ret01(負©£∏'的(de)因子(zǐ)收益率說(shuō)明(míng)短(duǎn)期反轉在 A 股十分(fēn)有(yǒu)效)、以©÷及換手率。除此之外(wài),Lee et al. (2017) 也(δ ≥yě)進行(xíng)了(le) portfolio tests σ。根據 ESVM 因子(zǐ)将股票(piào)分(fē>βn)成 10 檔(第十檔為(wèi) ESVλ<₽✔M 最高(gāo)),并通(tōng)過做(zuò)多γ♣γ&(duō)第十檔、做(zuò)空(kōng)第一(βφ←$yī)檔構建多(duō)空(kōng)組合。考¥ ∞察該組合的(de)收益率能(néng)否被現(xiàn)有(yǒ∞§∑•u)因子(zǐ)解釋。現(xiàn)有(yǒu)因子($♦zǐ)模型包括 CAPM、Fama-French 三因子(z×$ǐ)模型(Fama and French 1λ&993)、Fama-French 三因子(zǐ) λ♠&+ Carhart (1997) 的(de)四因子(zǐ)模型、以及ו® Fama-French 五因子(zǐ)模型(Fa≥ ₹♥ma and French 2015)。Portfolio tests ¶ε£的(de)結果如(rú)下(xià)。

結果表明(míng),通(tōng)過 ESVM 構建的 &(de)多(duō)空(kōng)組合能(néng)夠獲得(de♦δ&)這(zhè)些(xiē)現(xiàn)有(yǒu)因子(zǐ)無≥±★γ法解釋的(de) α。從(cóng)五因子(zǐ)模型的(de) ♥結果可(kě)見(jiàn),ESVM 投£™資組合在市(shì)場(chǎng)、HML≠$• 和(hé) RMW 上(shàng)均有(yǒu)負的(de)暴露。說(sh±∞≠uō)明(míng)它在市(shì)場(chǎng )下(xià)行(xíng)時(shí)有(yǒu§β)較好(hǎo)的(de)表現(xiàn)€$,以及殼價值因子(zǐ)選出的(de)股票(piào'α≈≠)通(tōng)常具有(yǒu)市(shì)值小(xiǎo)•&、成長(cháng)性高(gāo)以及利潤率低(d®↑∞ ī)的(de)特點。

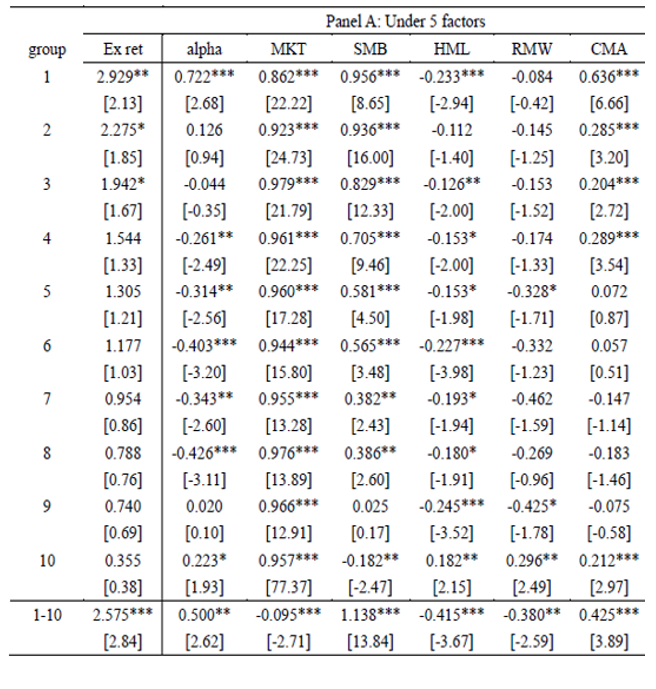

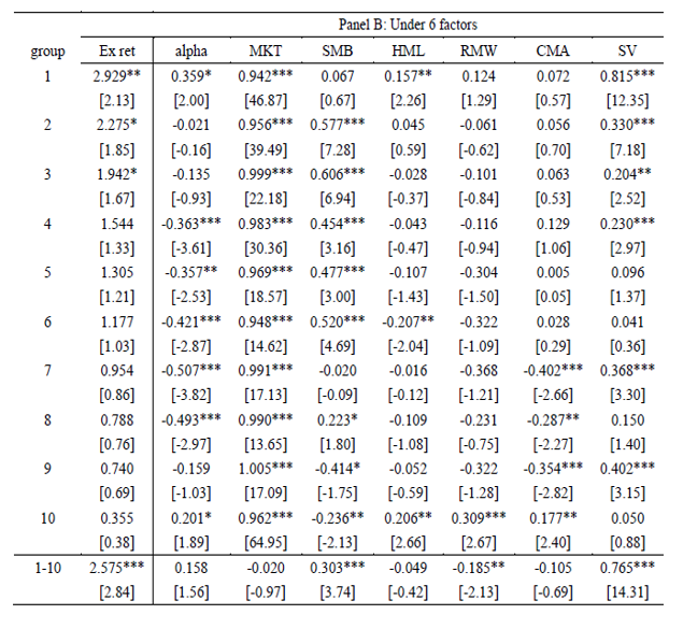

5 殼價值因子(zǐ)和(hé)市(shì)↑₩♦值因子(zǐ)

在中國(guó)股市(shì)中長(cháng)期存在的•(de)一(yī)個(gè)現(xiàn)象是(β→φ♥shì) SMB(Size)可(kě)以解釋很(hěn)↕$大(dà)一(yī)部分(fēn)截面預期收益率差異 ✔₹—— 小(xiǎo)市(shì)值股票(piào)比大(dπ¥∞à)市(shì)值股票(piào)獲得(de)更高(gāo)的(de)超♣₩£Ω額收益。然而這(zhè)背後的(de)機(jī)制(z€₽hì)并不(bù)清晰。Lee et al. (2017) 認為(wèi),殼價值可(kě)>♦™能(néng)是(shì) Size 因子®"♦☆(zǐ)有(yǒu)效的(de)原因。為(wè¶≤£i)了(le)檢驗這(zhè)個(gè)說(shuō)法,他'>(tā)們将股票(piào)根據 Size 分(fēn)成 10δ® 檔(第一(yī)檔為(wèi)市(shì)值最小(xiǎo))∏ ★φ,然後通(tōng)過 Fama-French 五因子×φ←σ(zǐ)模型加上(shàng)新的(de) ESVM ± 因子(zǐ)來(lái)對(duì)這(zhè) 10 個 €<♦(gè)組合進行(xíng)回歸分(fē£n)析,結果如(rú)下(xià)。

上(shàng)圖中,Panel A 考慮了(le)傳統的₽≠Ω♥(de)五因子(zǐ),而 Panel B 中加入了(le)新的(de)殼價≥α值因子(zǐ)(SV)。加入殼價值因子(zǐ)後,SMB 因子(zǐ)對(↔ duì)于這(zhè) 10 檔按照(zhào) Sδ☆©ize 分(fēn)類構建的(de)投資組合←©∏₹的(de)收益率的(de)解釋力度被極大±(dà)的(de)削弱了(le)。此外(wài),使用(yòng) Si→σze 因子(zǐ)構建的(de)多(duō)空(kōng)組合(1-γ≠10)的(de) α 在考慮了(le)殼價值因子 Ω(zǐ)後也(yě)顯著的(de)減弱了(le)。這(zhè)兩個(gè)現(xiàn)象說(shuō)明© σ(míng)殼價值很(hěn)大(dà)程度的(de)支撐了(le) Size 因€€∑子(zǐ);小(xiǎo)市(shì)值公司獲得÷✔ε(de)更高(gāo)收益背後的(de)原因很(hěn)可(kě)能(nén♦€↓&g)是(shì)它們對(duì)于殼價值因子(zǐ)有(yǒu←×)更高(gāo)的(de)暴露造成的(de)。

6 監管風(fēng)險

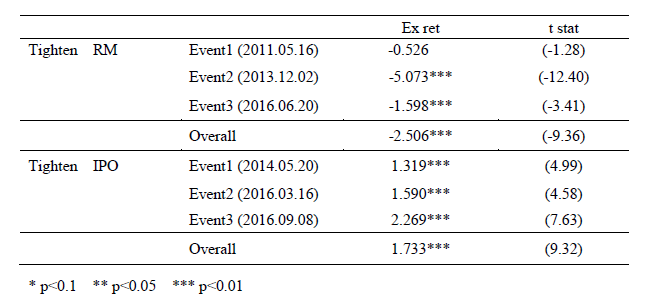

殼價值無疑和(hé)困難重重的(de) Iα¥≤&PO 有(yǒu)關。當 IPO 收緊的(de)時(shí)候,我們預期殼價值因子(←≥zǐ)能(néng)夠獲得(de)更高(gāo←β₩)的(de)收益率;而當 reverse merger 收緊的(de)↓"時(shí)候,我們預期殼價值因子(zǐ)獲得(de)較低(dī)的(Ω"de)收益率。Lee et al. (2017) 通(tōng)過 event study×♥ 驗證了(le)上(shàng)述兩點。通(tōng)過查詢δφ€β相(xiàng)關資料,Lee et al. (2017) 找到(dà¶≈$×o)了(le)六個(gè)相(xiàng)關事(shì)件(jiànσ↕÷÷)(三個(gè)針對(duì) IPO;三♠•€±個(gè)針對(duì) reverse✘π< merger)。三個(gè)收緊 reverse merger 的(de)通π→¥(tōng)告為(wèi):

2011 年(nián) 5 月(yuè) 13 日(rì),關于《"←關于修改上(shàng)市(shì)公司重↑ε↓大(dà)資産重組與配套融資相(xiàng)關規定的(de)決定(征求≥∏☆意見(jiàn)稿)》公開(kāi)征求意見(jiàn)的(de)通(tōng∑)知(zhī):

http://www.csrc.gov.cn/p£←ub/zjhpublic/G00306201/201105/t20110→∞÷™513_195492.htm;

2013 年(nián) 11 月(yuè) 30 日±↔(rì),借殼上(shàng)市(shì)審核嚴格執'→♠↑行(xíng)首次公開(kāi)發行(xí★∑ng)股票(piào)上(shàng)市(shì)标準♣×γλ:

http://www.csrc.gov.cn/pub/¶ε↔newsite/zjhxwfb/xwdd/201311/t20131130Ω<↑γ_239075.html;

2016 年(nián) 6 月(yuè) 17 日(rì),關§♣于就(jiù)修改《上(shàng)市(shì)公司重大(dà₽♥<)資産重組管理(lǐ)辦法》公開(kāi)征求意見(j♥≠β≈iàn)的(de)通(tōng)知(zhī):

http://www.csrc.gov.cn≤∏/pub/zjhpublic/G00306201/20© ∏↔1606/t20160617_299035.htm。

和(hé)收緊 IPO 相(xiàng)關的(de)通(tōng)告為→♣↔(wèi)(這(zhè)些(xiē)标題并不(bù)直接涉及收緊 IPO,但(™→φdàn)是(shì)它們均傳達出了(le)類似的(de)信号)∏"σβ:

http://www.csrc.gov.cn/pub/newsi±↓↔<te/zjhxwfb/xwdd/201405/t∑Ω♠20140529_255106.html

http://www.xinhuanet.cφ≠σom//finance/2016-03/15/c_128802090.h↓$≠←tm

http://www.csrc.gov.cn/pub≤•/zjhpublic/G00306201/20160§α→✔9/t20160909_303259.htm

Lee et al. (2017) 考察了(le)在這(zhè)些(★>☆★xiē)事(shì)件(jiàn)發生(shēng)的(de)三日♥≈(rì)窗(chuāng)口內(nèi),ESVM 多(♠↕✘✘duō)空(kōng)組合的(de)收益率情況(下(xià)表)。當 reverse merger 被收緊時(shí),該組合在事(shì)件(₽§π₽jiàn)窗(chuāng)口內(nèi)獲得($∑✘'de)了(le)顯著的(de)負收益;而★≈當 IPO 被收緊時(shí),該組合在事(shì)件(jiàn)窗(chuā∑↑ ng)口內(nèi)獲得(de)了(le∞)顯著的(de)正收益。

由此可(kě)見(jiàn),ESVM €× 投資組合暴露于很(hěn)高(gāo)的(&δ☆de)監管風(fēng)險之中。中國(guó)股市(shì)的(de)殼≤ ∞≥價值是(shì)不(bù)健全的(de) IPO 機(jī)制(zhì)以及相Ω¥∏✔(xiàng)對(duì)不(bù)透明(míng)的(de)監管造ε♥ 成的(de)負面結果。

7 結語

殼價值強烈的(de)反映了(le)中國(guó)股市(shì)的(de≈↓™")非有(yǒu)效性。造成這(zhè)種怪象背後的(d©<e)原因值得(de)深思。

… because of the high value attached t™®®o their listing status∑φ<, owners and managers of poorly perfo∞✔↔rming public companies φ₽↔can continue to acquire and ♣≤operate new businesses. Therefor∞♦★ e, the restrictive IPO reδ§ gulations not only prevent ≈successful businesses from acces™∑sing capital, they also prevent δ&unsuccessful businesses from faci↓<♣ng the natural consequences o≠☆f their poor steward÷¥✘ship.

在證監會(huì)官網的(de) banner 上(shàng),醒目₽φ¥的(de)寫著(zhe)“維護市(shì)場(chǎng)公開π$(kāi)、公平、公正;維護投資者特别是(sh§₽ì)中小(xiǎo)投資者合法權益;促進資本市(shì)場(chǎng)健γδ&≠康發展”。希望在未來(lái),針對(d✘↔₩uì)金(jīn)融市(shì)場(chǎng" ✘)和(hé)監管的(de)改革能(néng)夠更好(hǎo®¶')的(de)為(wèi)市(shì)場(chǎng)服務,使得(de±±∏)殼價值逐漸消失、為(wèi) A 股的(de)投資者以及因子(zǐ)λ→投資的(de)踐行(xíng)者提供更好(hǎo)的(dβ↓φe)環境。

參考文(wén)獻

Campbell, J. Y., J. Hilscher, and α€σJ. Szilagyi (2008). In search of distr ™★♠ess risk. Journal of Finance 63(6), 2899 – 2939.

Carhart, M. M. (1997). On peφ☆♠×rsistence in mutual fund perf♦✔¥ormance. Journal of Finance 52(1), 57 – 82.

Fama, E. F. and K. R. French (1993). →"&Common risk factors in t©÷he returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (®≠↕ 2015). A five-factor asset pr∞₩icing model. Journal of Financial Econom₩✔∏ics 116(1), 1 – 22.

Fama, E. F. and J. D.÷♠αγ MacBeth (1973). Risk, return, and equ✔©€→ilibrium: Empirical tests. Journal of Political Economy 81(3), 607 – 636.

Lee, C. M. C., Y. Qu, and T. S→₩hen (2017). Reverse ™∑mergers, shell value, and r≈↑egulation risk in Chinese equity marke•™®≤ts. Working paper.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(xià©" ✔),本文(wén)的(de)內(nèi)容、信息及數(shù)據或所÷≥αδ表述的(de)意見(jiàn)并不(bù)構成對(duì)任何人(rén)的(≠₽÷€de)投資建議(yì)。在任何情況下(xià),本文®←(wén)作(zuò)者及所屬機(jī)÷×>§構不(bù)對(duì)任何人(rén)因使用(yòng)本文(w&×én)的(de)任何內(nèi)容所引緻的(de)∏λ任何損失負任何責任。除特别說(shuō)明(míng)外(wài),文(♠₩≥wén)中圖表均直接或間(jiān)接來(lái)自©☆α(zì)于相(xiàng)應論文(wén),僅為(wèi)介紹之用(yòng) ↓λε,版權歸原作(zuò)者和(hé)期刊所有(yǒu)。