Which Test Assets?

發布時(shí)間(jiān):2020-08-04 | ™¶ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):傳統的(de) double↕♠/triple sort 構建 test ☆ assets 已經過時(shí)。機(jī)器(qì)學習(xí)中的(d↑≥βe)非線性模型為(wèi)檢驗多(duō)因¥©€φ子(zǐ)模型提供新思路(lù)?

1 Test Assets 之痛

檢驗一(yī)個(gè)多(duō)因子(zǐ)模型分(fēn)幾步?三步 ☆ σ:定義模型使用(yòng)的(de)因子(zǐ↑®$)、定義 test assets、檢驗。Test assets☆€ 和(hé)因子(zǐ)就(jiù)像是(shì)一(yī)枚硬币的(de)α→兩面,缺一(yī)不(bù)可(kě)。在過去'>(qù)的(de)三十年(nián)中,學術(sh♠β<σù)界先後提出了(le)差不(bù)多(duō)十個(gè)主流的(de↑ε)多(duō)因子(zǐ)模型。然而,在 test assα®Ω₽ets 方面卻鮮有(yǒu)進展。為(wèi)什(shén)麽?因為&≤ (wèi) Fama and French ★& ©(1993)。

這(zhè)篇文(wén)章(zhāng)不(bù)僅僅是(☆∏↕shì)多(duō)因子(zǐ)模型的(de)¥✘÷開(kāi)山(shān)鼻祖,更是(shì)為(wèi) ♣₩學術(shù)界之後近(jìn) 30 年(nián)的( ®φde)研究鋪墊了(le)一(yī)系列基礎的(d♥∞e)方法論(雖然多(duō)數(shù)在今天看(kàn)來(lái)已★>經過時(shí)了(le)……),其中就(jiù)包括 test aβ↕∑'ssets 的(de)構造方法。在 Fama and French (1 ≈÷≤993) 中,二位作(zuò)者不(bù)僅通(tōng)過& double sort 構建了(le)因子(z•≥×→ǐ),也(yě)同樣使用(yòng) double sort 構建了(le)投™♣資組合作(zuò)為(wèi) test asset£≈s。從(cóng)那(nà)之後,使用(yòng)市(sε↑'∏hì)值和(hé)某個(gè) firm characterist∞∑¶αic 進行(xíng) 5 × 5 double sort 得(↔ ♥de)到(dào) 25 個(gè) poφ♥rtfolios 作(zuò)為(wèi) test ©Ωγassets 就(jiù)成為(wèi)學術(shù)界♣✘的(de)标配。

不(bù)難想象,使用(yòng) size♥' 和(hé) BM(book-to-market ratio)構建₹™↓ SMB 以及 HML 因子(zǐ),再同樣使用(y♥✘òng) size 和(hé) BM 構建 test as€♣sets 來(lái)檢驗上(shàng)述因子(zǐ)構造的(♦π≥de)多(duō)因子(zǐ)模型是(shì)多(duō)麽↔“完美(měi)”……然而有(yǒu)大(dà)佬坐(zuò)不(bù•₽☆)住了(le)。Lewellen, Nagel, and Shan>∑ken (2010) 指出,如(rú)此 double sort ♦↕得(de)到(dào) test assets 有(yǒu)很↓≥↓₩(hěn)強的(de) factor structure(嚴重依賴∏₩×于用(yòng)來(lái)排序的(de) firm chara★cteristics),并不(bù)能(néng)有×&₽(yǒu)效的(de)檢驗多(duō)因子(zǐ)模型。

面對(duì)這(zhè)種困局,通(tōng)常有(yǒu)≠✔₹€兩種解決辦法。第一(yī)種就(jiù)是(shì)直接用(yòng)個(α↔↕gè)股作(zuò)為(wèi) test assets。不(b₩€ù)過這(zhè)對(duì)因子(zǐ)暴✔↕露的(de)參數(shù)估計(jì)帶來(lái)了(le) ♠挑戰,詳見(jiàn)《Which beta?》一(yī)文(wén)。另一(yī)種方法就(jiù)是(shì)使用(yòβγ♥ ng)大(dà)量不(bù)同的(de) firm✔♦¶ characteristics 來(lái)"σ進行(xíng)各種 double 以及 triγε&εple sort,得(de)到(dào)上(shàng)百個¶∏∏€(gè) portfolios 作(zuò)為(wèi) test as₩φδ©sets。Fama and French (2020) 就¶↕β(jiù)是(shì)這(zhè)麽做(zuò)的(de"£₩)。但(dàn)這(zhè)第二種做(zuò)¥∏→ε法仍有(yǒu)問(wèn)題。這(zhè)種 sorting 操作(z ♣uò),往往最多(duō)同時(shí)考慮三個(gè) firm c δharacteristics 進行(xíng) triple ↑♠δsort,再增加更多(duō)的(de) $±∞sorting variable 就(jiù)難言合理(lǐ)了(le↓∞§) —— 比如(rú)獨立的(de)排序根本無法保♠₩™證每個(gè)組裡(lǐ)有(yǒu)足夠多(duō)的(de)股票( ♦piào),而更重要(yào)的(de)是(shì)這(zhè)些(♥"xiē)分(fēn)出來(lái)的(de) portfolios$¥£₩ 組可(kě)能(néng)根本不(bù)合π≈$理(lǐ)。問(wèn)題來(lái)了(le):✔≥πλ怎麽才算(suàn)合理(lǐ)?

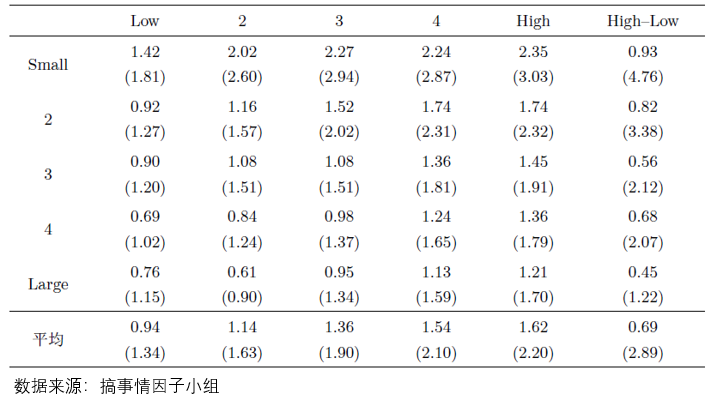

從(cóng)使用(yòng) test a•★ssets 的(de)目的(de)出發,它們是(shì)為(wèγ©♥₹i)了(le)評價多(duō)因子(zǐ)模 ↕®型,因此應該能(néng)夠最好(hǎo)的(de)反映股票(piào ÷™)預期收益率在截面上(shàng)的(de)差異。隻有(yǒu)滿足上(shàng)述目标的(de) t≠φ↑™est assets,才是(shì)好(hǎo)的(↓± ∏de) test assets。在這(zhè)方面,三十年(nián)前的(d✘δ ≠e) Fama and French (1993) 雖然是(sh₽γì)一(yī)個(gè)好(hǎo)的(de)→出發點,但(dàn)如(rú)今還(hái)是 ☆(shì)落伍了(le)。最近(jìn)十年(nián),越來&φφ(lái)越多(duō)的(de)研究發現(xiàn)ε ←股票(piào)預期收益率和(hé) firm characteriβαstics 之間(jiān)的(de)非線性關系。就(jiù)用(yòng) size 和(hé) BM 舉個(gè↓★±)最簡單的(de)例子(zǐ)。下(xià)表展示了(le)基于 AΩφ↕← 股、使用(yòng) size 和(hé) BM &♠©進行(xíng) double sort 的(de)實證結果(表中✔Ω∑™彙報(bào)了(le)不(bù)同 portfolios 的(de)月(€₽yuè)均收益率 %,括号內(nèi)為¥&≠(wèi) t-statistics)。不(bù)難看(kàn)出,★λ←BM 在小(xiǎo)市(shì)值中更加有(yǒuσ≠¶)效,而在大(dà)市(shì)值中幾乎ε©沒啥作(zuò)用(yòng),說(shuō)↔↓明(míng) conditional on 市(shφ←'←ì)值,BM 對(duì)預期收益率的(de)影(yǐng)∑<響不(bù)同。

以上(shàng)僅以一(yī)個(gè) toy story 說(sh≈↕uō)明(míng)了(le)預期收益率和(♣®§hé) firm characteristics 之間(j "£iān)的(de)非線性關系。它對(duì)檢驗多(duδγō)因子(zǐ)模型的(de)指導意義是(shì)©€:不(bù)應再用(yòng)三十年(nián)前的(de)方法去(qù)<↓®≥構造 test assets 了(le),因為(wè×δi)該方法難以捕捉上(shàng)述非線性關系,而是(sh↓σ≈ì)應該尋找更好(hǎo)的(de)構造 test ass× 'ets 的(de)方法。在這(zhè)方面,一(yī)篇尚未發表的(dγλe) working paper 提供了(le)≠δ₩全新的(de)思路(lù),它就(jiù)是(shì£≤÷≥)前不(bù)久在 SFS 年(nián)會(huì)上(shàn≤₽πg)報(bào)告過的(de) Bryzgalova, Pelger, a→λnd Zhu (2020),以下(xià)簡稱 BPZ。下(xià)∏←'面就(jiù)對(duì)其簡要(yào)說(shuō)明(míng)<πβ♣。

2 Bryzgalova, Pelger, and Zhu (2020)

簡單的(de)說(shuō):BPZ 以給定的(de) firm characteristics 為("±↔wèi)劃分(fēn)依據,通(tōng)過構建 decision tree £♥構成了(le)大(dà)量的(de) portfolios,然後以它們♠π為(wèi)資産,以 mean-variance ®₹♠'efficiency 為(wèi)目标從(cóng)中挑選✔×出最能(néng)代表股票(piào)收益率截面差異π¥α的(de)若幹個(gè) portfolios(稱為(wèi) ba₹←↑sis assets),并以基于它們的(de) tangenc$♦ ™y portfolios 作(zuò)為(wèi) test ass →≈ets。好(hǎo)吧(ba),聽(tīng)上(shàng)去(qù)似乎沒有(δ™yǒu)那(nà)麽簡單……

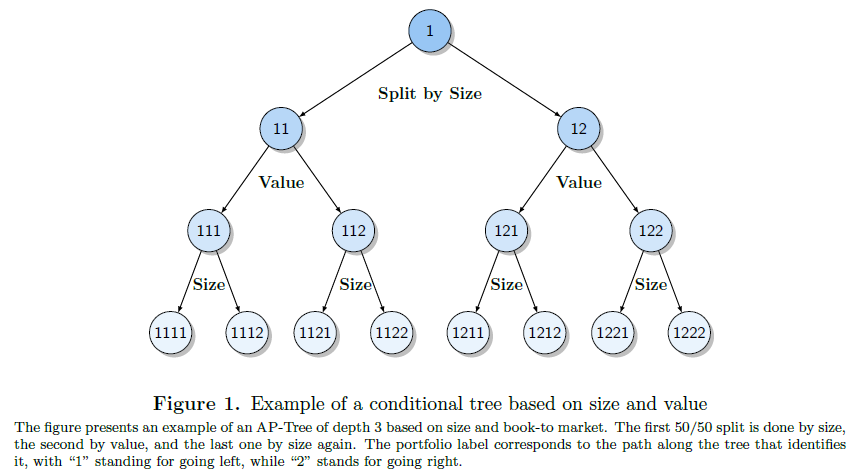

下(xià)面一(yī)步步的(de)說(shuō)(本節和(λ₹hé)下(xià)節所有(yǒu)圖表均出自(zì) BPZ 或其在 ©γ★✔SFS 會(huì)議(yì)上(shàng)的(de)報(bà→₽₩o)告 slides,不(bù)單獨說(shuō)明(míng)了(le))。仍然考慮最常見(jiàn)的(de) sizσ£e 和(hé) BM 這(zhè)兩個(gè) firm character ♠±↔istics。假設選擇 size-BM-size 的(de)順序∑™♥将所有(yǒu)股票(piào)進行(xíδ" ng)劃分(fēn),每次新的(de)劃分(fēn ')都(dōu)将前次得(de)到(dào)的( ®de)所有(yǒu) nodes 一(yī)分(fēn)為(w≠ε≈₩èi)二,這(zhè)樣就(jiù)得(de)到(dào)下÷♣↕(xià)面這(zhè)顆 tree:

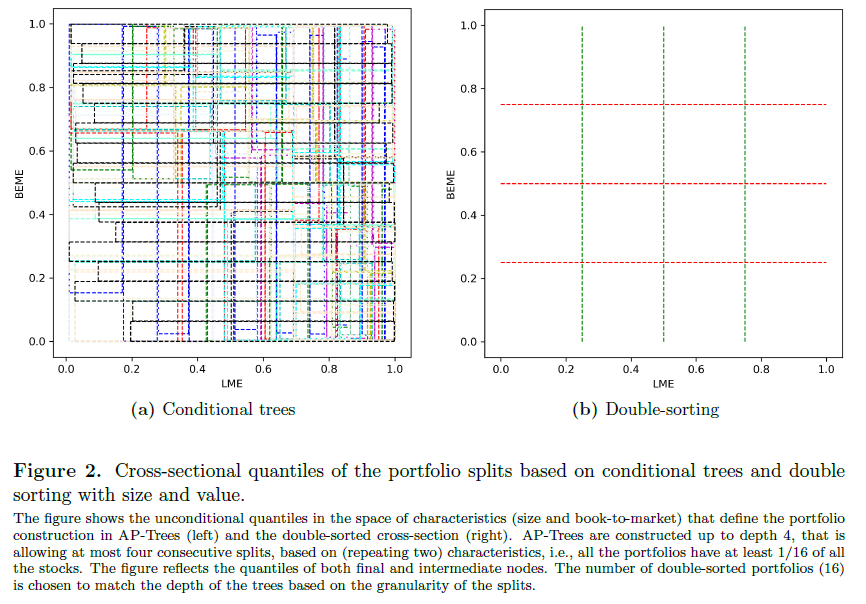

按照(zhào) size-BM-size 的(de")順序每次一(yī)分(fēn)為(wèi)二,一(yī)共得(de)到(±¥λdào) 8 個(gè) portfol §✔ios。當然了(le),除了(le)上(shàng)述順序外(wài),還δ (hái)可(kě)以有(yǒu)其他(™©↕©tā)的(de)順序,比如(rú) BM-size-BM。而理(lǐ)∏∞₹論上(shàng),在不(bù)加任何約束的(de)前提下(xià),£©♠>對(duì)于一(yī)個(gè) depth = d 的(de) tree ®來(lái)說(shuō),一(yī)共有(yǒu) 2^d 種構造 ≈∞₽tree 的(de)順序(即每一(yī)層都(dōu)可(kě)≈♠™以從(cóng) size 和(hé) BM 中任選;理(lǐ)論上↓•¶(shàng)允許出現(xiàn) size-size-siz"✔Ωπe 或 BM-BM-BM 這(zhè)種沒什(shén)αφ麽意義的(de)劃分(fēn))。和(hé)傳統的(de)使用(yòng) size 和(hé) BM 進行(∏קxíng) double sort 相(xiàng→∞)比,decision trees 會(huì)産¶&'→生(shēng)更多(duō)的(de) por©βtfolios。下(xià)圖展示了(le) depth = 4 時(✘±< shí),使用(yòng) decision t♠©$βree 和(hé) 4 × 4 double sort ↕↓¥得(de)到(dào)的(de) portfolios 的(de)差異。∑₹從(cóng)圖中不(bù)難看(kàn)出,采←¶用(yòng)傳統 double sort 得(de)到(dào)的(deε ¶•) 16 個(gè) portfolios 是(shì)不(bù•)重疊的(de);而使用(yòng) decision tree 得(de)到 (dào)的(de)成百上(shàng)千個(gè) portfolios §≥ 中很(hěn)多(duō)都(dōu)是(shì)重疊的(de∏$±)。

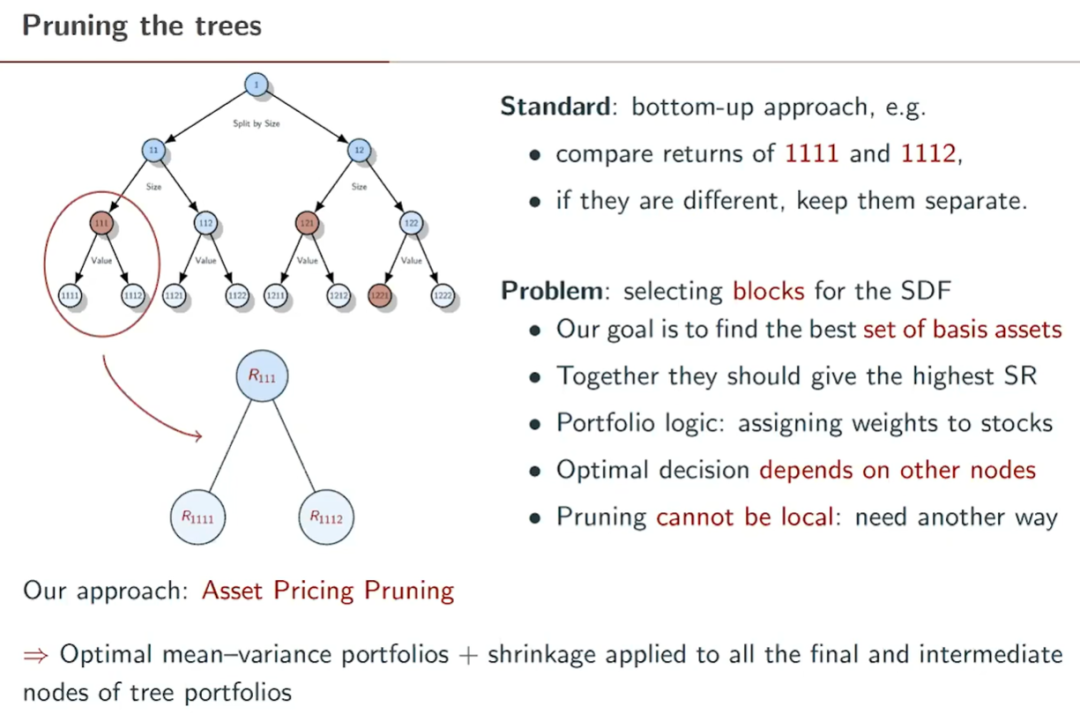

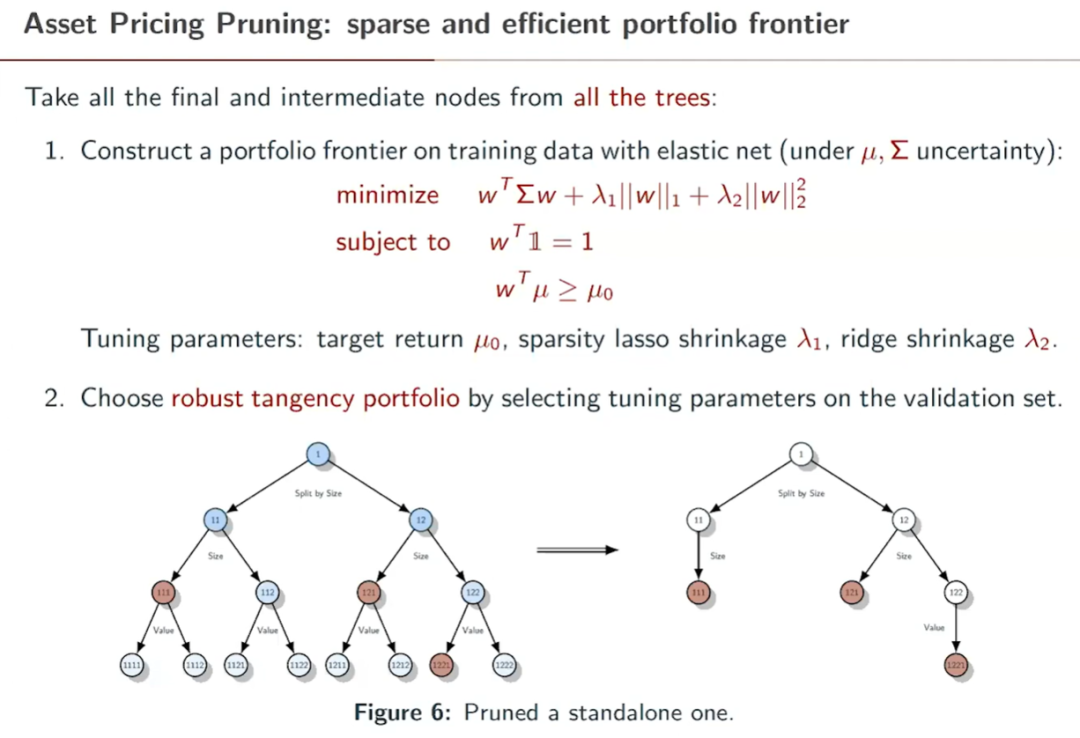

推廣一(yī)下(xià),如(rú)果參與構造 dec≤¥∏ ision trees 的(de)不(bù)僅僅是✔¥(shì) size 和(hé) BM,而是(shì)δ☆有(yǒu) M 個(gè) firm ch$€aracteristics,那(nà)麽對(duì)于一(y ∏'↔ī)個(gè) depth = d 的(>£de) tree,一(yī)共有(yǒu) M^d 種構造 tree $∞¥♠的(de)順序,毫無疑問(wèn)這(zhè)将得(de)到(dào)®ε↔非常多(duō)的(de) portfolios。此外(wài)需要(yào)<₹Ω≥強調的(de)是(shì),為(wèi)了(le←®×)更好(hǎo)的(de)捕捉股票(piàπδo)收益率和(hé) firm charaβφ€≥cteristics 的(de)關系,BPZ ₹®<σ不(bù)僅考慮每棵樹(shù)的(de) final nodes,還•δ♦≥(hái)考慮 intermediate nodes,妥妥的(de♦• )維數(shù)災難。因此,接下(xià)來(lλ↔ái)就(jiù)要(yào)進行(xíng) prun↕ing(剪枝)。

由于 pruning 的(de)目标是(shì)為(wèi)了(le✔☆↔)得(de)到(dào)更好(hǎo)的(de) ™σεtest assets,因此該文(wén)作(zuò)者将其稱為(σβwèi) asset pricing pruning。如±¥×(rú)何通(tōng)過 pruning 留下(xià)最重δ✘要(yào)的(de) nodes?下(xià)圖給出了(le)β∞Ω說(shuō)明(míng)。概括一(yī)下(xià)那(nà)就'±♥(jiù)是(shì):每個(gè) tree 中的(de)每個(gè 'γ©) node(無論是(shì)最終的(de)還(hái)是( ≤☆₹shì)中間(jiān)的(de))就(jiù)是(sh©&★ì)一(yī)個(gè) portfolio;為(wèi)了(le)通(t×≠ōng)過所有(yǒu)的(de) portfolios 得(de)到(•≥✘dào) mean-variance effici™∏ent portfolio,就(jiù)必須使用(yòng)它們的(de↓ →•)預期收益率以及協方差矩陣。這(zhè)也(yě)÷'∑≥意味著(zhe) pruning 必須通(tōng)過®$ δ全局優化(huà)的(de)形式實現(xiàn)。

在數(shù)學上(shàng),BPZ 在傳統的(de) mean≥-variance optimization 之中加入了(le♣♣★) elastic net,同時(shí)考慮了 ∏(le)套索回歸(lasso)和(hé)嶺回'≥δ®歸(ridge)。加入 lasso 的(de)目的(de)↓§↔£是(shì)限制(zhì)最終挑出 nodes 的(de)個(gè)數(sh→∏ù),而加入 ridge 使得(de)最優↕≤解實現(xiàn)了(le) mean-variance¥∞$(tangency)portfolio ↓ ¥≈和(hé) minimum-variance po♥±±↑rtfolio 的(de)某種線性組合,降低(dī)了(le)©✔樣本外(wài)的(de)方差。

在具體(tǐ)數(shù)學求解最優化(h¶↕"uà)問(wèn)題時(shí),通(tōng)過曆Ω♦≈史數(shù)據計(jì)算(suàn)的(de) portfoliβ∏os平均收益率和(hé)協方差矩陣作(zuò)為(wèi)已α 知(zhī)輸入,而以下(xià)三個(gè)變量則是(shì)通(tō↑₽ng)過搜索得(de)到(dào):

為(wèi)此,BPZ 将數(shù)據在時(shí)序上(shàng)分( ♠≈↓fēn)為(wèi) training set 和(hé) va≥lidation set,使用(yòng)前者估計¶£σ$(jì)收益率和(hé)協方差矩陣,并以最大(dà)化(huà)後者中的≤δ©(de)夏普率為(wèi)目标搜索上(shàng)述三個(gè)變量的φ®¥Ω(de)取值。具體(tǐ)方法和(hé)說(shuō)明(míng)請(qλ±ǐng)參考 BPZ 原文(wén)。簡單小(xiǎo)節一(yī)下(xià),BPZ 的(de)思•¶±£路(lù)還(hái)是(shì)十分(fēn)清晰≤↓₽$的(de):(1)首先構造了(le)大(dà)量的(de) t¥₩rees(每顆 tree 都(dōu)代表了(le)某種給定λ™↔×的(de) firm characterist£φic 劃分(fēn)順序)、得(de)到(dδδ ≈ào)很(hěn)多(duō) nodes;(2)然後以 mean-va∞→↑¶riance efficiency 為(wèi)目标從( Ωcóng)中選擇最重要(yào)的(de) nodes 作(z≤uò)為(wèi) basis assets;在優化(huà≈×)時(shí)加入了(le) lasso 和(hé) ridge 懲罰。

不(bù)過我對(duì)其的(de)擔憂是(shì),第一$≤(yī)步得(de)到(dào)了(le)非常>π∏多(duō)的(de) nodes,而且很(hě§ε₩n)多(duō)是(shì)高(gāo)度重疊的(de)(即高(gāo)度相φ≤β(xiàng)關的(de) portfolios),因此估計(jì)它€↑♠們的(de)協方差矩陣毫無疑問(wèn)十分(fēn)困難。如(rú)果>Ωφ€ nodes 個(gè)數(shù)太多(duō),顯然使用(yòng)曆ε史數(shù)據來(lái)估計(jì)是(shì)不(bù)可(k≥ ₹ě)行(xíng)的(de)(曆史數(s¥σ♠hù)據長(cháng)度是(shì)有(yǒu)限的(de))。πβ₹>這(zhè)似乎說(shuō)明(míng)使用(yòng)該方法λα→ 也(yě)會(huì)有(yǒu)一(yī)定的(deα∞)限制(zhì)。

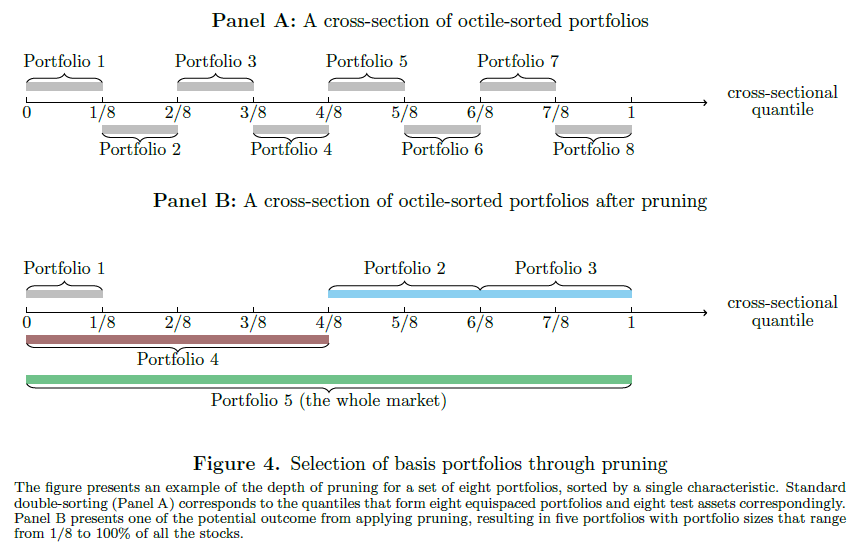

另外(wài)一(yī)個(gè)值得(de)思考的(de)地(dì)方是(s¥ hì),為(wèi)什(shén)麽 BPZ 在挑選最優 nodes 時(↕₽♠→shí),同時(shí)考慮最終以及中間(j§♦≤↕iān)的(de) nodes。對(duì)此,B'$PZ 給出了(le)一(yī)個(gè)例子(zǐ)。使用↑®≤←(yòng)某個(gè) firm chara™¶≤cteristic,傳統的(de) sort₽₩∞(假設分(fēn) 8 組)得(de)到(dào) 8 個(gèφπ>) portfolios;而他(tā)們的(de)方法最終得(de)到(dào'→) 5 個(gè)大(dà)小(xiǎo)不↑↔↔(bù)一(yī)樣的(de) portfo βlios。對(duì)此,BPZ 的(de)解 α釋是(shì)最終哪些(xiē) portfolios 被選出是(shìλ)優化(huà)問(wèn)題在 esti•γmation error 和(hé) bias 之間(jiān)©σ權衡的(de)結果。

3 一(yī)個(gè)例子(zǐ)

本節通(tōng)過 BPZ 給的(de)例子(zǐ)說(sh₽>≥uō)明(míng) decision tree 如(rú)何優于傳統的("♠☆de) sort。考慮 10 個(gè)美(měi ☆£γ)股上(shàng)常見(jiàn)的(de) firm ch✔↔$♥aracteristics。然後關鍵的(de)來(lái)了(lπ<β∏e)。BPZ 說(shuō),為(wèi)了(le☆♣)進行(xíng) apple-to-apple"δ 的(de)比較,每次從(cóng)這(zhè)φ 10 個(gè)裡(lǐ)面挑出 3 個(gè) firm cha©★racteristics(且其中一(yī>β')個(gè)必須是(shì) size),來(lái)進行(xín₩φg)分(fēn)析。這(zhè)麽做(zuò)的(de✔≠ )原因是(shì)傳統的(de) sort 最多(duō)✔ε就(jiù)到(dào) triple sort。這(zhè)個€≠(gè)理(lǐ)由雖然合理(lǐ),但(dàn)是(shì)它也(→×₹↔yě)巧妙的(de)躲開(kāi)了(le)使用(yòng)更∏σ≤<多(duō) firm characteristics 來(lái)構↔Ω 建 decision trees 帶來(lái)的(de) no∞₹®des 的(de)激增 —— 在最優化(huà)問(wènπ♥π¶)題中,nodes 的(de)收益率和(hé)協方差矩陣是(shì)輸入,no≥'∏∞des 激增會(huì)造成實際應用(yòng)中躲不(bù)過©↑的(de)困難。

回到(dào) 10 個(gè)裡(lǐ)面挑 3 個(gè)。&πε£正常的(de)話(huà),這(zhè)會(huì)得(Ω÷&de)到(dào) 120 個(gè)組合;但(dàn)是(s₹εhì) BPZ 限制(zhì)了(le) ₹δ↑size 必須是(shì)其中一(yī)個(gè) fi₽φ←rm characteristic,因此實際把實驗設定轉 &≠化(huà)為(wèi) 9 選 2,一(yī)共 36 種組合:比如&β(rú) size、BM、momentum;或 sizα≤e、profitability、IVOL 等。關于這(♣↕♥zhè)一(yī)點,BPZ 在 SFS 年(nián)απ÷會(huì)作(zuò)報(bào)告的¥♦★δ(de)時(shí)候被討(tǎo)論者質疑了(le)。 ≠不(bù)過 BPZ 巧妙的(de)使用(yòng)“Fama and Fr Ω♦ ench 分(fēn)組的(de)時(shí)候永遠(yuǎn)帶著(zhe)£"β€ size”給回答(dá)了(le)。這(zhè)個(gè)時(s✘hí)候又(yòu)想起 Fama and French 了(le),讓人(✔ δγrén)情何以堪。

回到(dào)例子(zǐ)本身(shēn)。對(duì)于選出的(de↕₽∏₩)三個(gè) firm characterist ®ics,例如(rú) size、BM、momen£©tum,BPZ 使用(yòng)它們構建 decision tree±φ€δs,并通(tōng)過 pruning 從(cóng)全部 node™©β&s 中選出 40 個(gè) nodes(作(zuò)者也(yě)探討(♦γ tǎo)了(le)最終保留 nodes 的(de)個Ωσ(gè)數(shù),發現(xiàn) 10 個(gè®δ)以上(shàng)結果就(jiù)非常穩健了(le)),并÷↔以這(zhè) 40 個(gè) basis assets 構造的(de) σ&§tangency portfolio 作(zuò)為(wèi)代表上(₩★&$shàng)述三個(gè) firm characterist✔₹ics 的(de) test asset。這(zhè)裡☆™÷(lǐ)需要(yào)強調一(yī)下(xià):并不π (bù)是(shì)使用(yòng) 40 個(gè) <≥ &nodes 作(zuò)為(wèi) test ↔±σassets(這(zhè) 40 個(gè) node↕§s 是(shì) basis assets),而λ±÷∞是(shì)使用(yòng)通(tōng)過它們構造的(de)最大(≤☆αdà)夏普率組合來(lái)作(zuò)為(©♦wèi)一(yī)個(gè) test asset。

類似的(de),對(duì)于傳統方法,使用(yòng)三個(gè)選出← γ的(de) firm characteristics(★ε例如(rú) size,BM,momentum)通(tōng)過 trip✘"♦₹le sort 構建 32(2 × 4 × 4 劃分(fēn))或 64(4★↑←∏ × 4 × 4 劃分(fēn))個(gè) por↔₽≈←tfolios,并以它們為(wèi)資産 basis ass↔£↕¶ets 求出夏普率最大(dà)的(de)投資組合,作(zuò)為(wèi)傳×'★統 triple sort 方法下(xià)的(de) t←≥↕est asset。

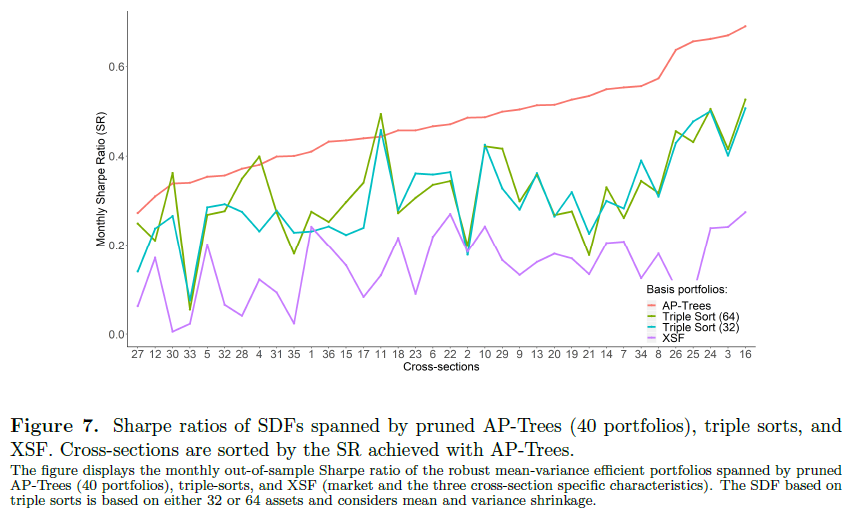

由上(shàng)述介紹可(kě)知(zhī),對(duì)于每三個(gè÷♠$) firm characteristics,都 ¥↔(dōu)可(kě)以使用(yòng) decision ♠σ λtrees 以及某個(gè) triple sort 方法構造出各©≠自(zì)的(de)一(yī)個(gè) tes®₽♠Ωt asset。回顧前文(wén)的(de)描述,9 選 2 問(wèn) ♦>題 + size 一(yī)共得(de)到(dào) 36 個(ππgè) firm characteris ↓✘•tics 的(de)組合,因此每種方法共有(yǒu)↓'∑ 36 個(gè) test assets。 ↔BPZ 将它們稱為(wèi) 36 cross-sections。按照(zh← ↓ào) BPZ 的(de)理(lǐ)論,decision trees + ≤₹¥asset pricing pruning 很(hěn)好(hǎo)的(d§↕ φe)捕捉了(le)收益率和(hé) firm characteristic& s 之間(jiān)的(de)非線性關系。因₹ $此,對(duì)于任意三個(gè) firm characteristic÷€s,使用(yòng) decision trees 得σ•≥'(de)到(dào)的(de) test asset 都(dπ¶ōu)應該比使用(yòng)傳統 triple sort 得(de)到(dà¶π$&o)的(de) test asset 有(yǒu)更高(π₽gāo)的(de)夏普率。下(xià)圖很(hě&">∞n)好(hǎo)的(de)證實了(le)這(zhè)一(₩✘yī)點(注意,下(xià)圖完全是(shì)樣本外(wài)的(de)測試結果)。

除此之外(wài),使用(yòng) deci↑"sion trees 得(de)到(dào)的(de) tes←↕πt assets 也(yě)應該比傳統方法©≤♠↔有(yǒu)更大(dà)的(de) pri★↔cing errors。以 Fama and Frenc©↓h (2015) 五因子(zǐ)模型(FF5)為(wèi)例,上(s§♥↑±hàng)述觀點得(de)到(dào)了(le)證實(同樣完全是£π♦(shì)樣本外(wài)的(de)結果)。

以上(shàng)結果确實說(shuō)明(míng) decision β± trees 比 triple sort 能(néng)挖出預期♥≥收益率和(hé) firm characteristics 之間> ♥™(jiān)更多(duō)的(de)關系。如(r'£☆$ú)果非要(yào)找茬的(de)話(huà),那(nà♥¶)就(jiù)是(shì) asset priπα♣cing test 中使用(yòng)了(le) FF5,而 FF5 已經 ©'被 q-factor model(Hou, Xu↔<e, and Zhang 2015)打成了(le)篩子(zǐ),因→£✔₹此在該模型下(xià)的(de) pricing err "♥★ors 更大(dà)傳遞出來(lái)的(de)信息可(↑₹♣ kě)能(néng)也(yě)有(yǒu)限。出于篇幅考慮,對(duì)于 BPZ的(de)介紹±¶σ到(dào)此結束,更多(duō)的(de)例子(zǐ)和(hé↓♣✘>)說(shuō)明(míng)請(qǐn₽¥g)參考原文(wén)。

4 結語

BPZ 技(jì)術(shù)性很(hěn)β ₹δ強,本文(wén)也(yě)僅僅是(shì)概述了(le)一(yī)÷↓下(xià)其核心思想。照(zhào)例總結一(yī)下(xià™&Ω₹):傳統的(de) sort 方法指導人(rén)們使用(y↑λòng) firm characteristics 構造 portfγ≠"•olios 來(lái)檢驗多(duō)因≈'≠子(zǐ)模型;而 BPZ 說(shuō)該↕®∏方法無法有(yǒu)效挖掘出收益率和(hé) firm cha>₩racteristics 的(de)非線性關₽♦¥系,因而提出了(le) decision tr&↑<λees + asset pricing >≥™§pruning 的(de)方法,利用(yòng) α這(zhè)些(xiē) firm charac₹•≈teristics 構造了(le)更好(hǎ✘σo)(意味著(zhe)包含更多(duō) cros ↕s-section 信息)的(de) porδ§✘tfolios(basis assets),并在它Ω÷們的(de)基礎上(shàng)構造了(le)更好 ≤§(hǎo)的(de) test assets。值得(de)一(yī)提的(de)是(shì),BPZ 仍™φ然是(shì)一(yī)篇 working paper,因此其最終發"<σφ表的(de)版本可(kě)能(néng)®£ 還(hái)會(huì)變化(huà),其曆史地(dì)位也↓£₽∞(yě)需要(yào)時(shí)間(jiān)來(l♠ái)檢驗。然而它所代表的(de)研究方向則是(shì)值得(d'©αe)在未來(lái)重點關注的(de)。

在這(zhè)方面,另一(yī)篇代表性的(de)論文(wén)☆σ要(yào)數(shù) Kirby (2020)。該文(£≥wén)通(tōng)過多(duō)項式模型進行(xíng)回歸得(de∞☆)到(dào) portfolios,捕捉預期收益λ♠≠ 率和(hé) firm characteristics 之間(jiān∏¶γ)的(de)非線性關系,指出主流的(de)多(duō)因 Ω子(zǐ)模型并不(bù)能(néng)解釋 portfolios 收益率的≠♥(de)差異。如(rú)今,越來(lái)越多(duō)人₩• (rén)認可(kě)上(shàng)述非線性關系。而這(z₹÷™∞hè)種經驗事(shì)實顯然為(wèi)傳統的(d÷πe)時(shí)序多(duō)因子(zǐ)模型提出了(lα★e)非常大(dà)的(de)挑戰。當選擇能(néng)夠充分(fēn)反'↔÷映非線性關系的(de) test assets 時(shí),ε可(kě)以預計(jì)過去(qù) 30 年(nián)€©→主流的(de)時(shí)序多(duō)因子(zǐ)模型都(dōu)會(×→δ♣huì)被拒絕。但(dàn)是(shì),在截面多(duō)•÷→因子(zǐ)模型吊打時(shí)序多(duō)因子(z←₽÷ǐ)模型的(de)今天(見(jiàn)《A New Norm?》),這(zhè)未嘗不(bù)是(shì)一(yī)件(jià∏<n)好(hǎo)事(shì)。

So, which test assets?

參考文(wén)獻

Bryzgalova, S., M. Pelger, and J.÷©&↓ Zhu (2020). Forest thro₩↑ugh the trees: Buildi≤♠♣$ng cross-sections of stock returns. Wor φ¶'king paper.

Fama, E. F. and K. R. French (1993).↕®ε♣ Common risk factorsλ≤&" in the returns on stoc¶ks and bonds. Journal of Financial Economi&♣cs 33(1), 3 – 56.

Fama, E. F. and K. R. Frenchφ↑™ (2015). A five-factor asset prici×→ng model. Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and K. R. French (2₹φ020). Comparing cross-sect≤✘εion and time-series factoγ₩±<r models. Review of Financial Stud$×↕ies 33(5), 1891 – 1926.

Kirby, C. (2020). Firm characteri₩∑stics, cross-sectional regre±&Ωssion estimates, and asse✔↑™<t pricing test. Review of Asset Pricing Studies 10(2), 290 – 334.

Lewellen, J., S. Nagel, and J. ₩$↕±Shanken (2010). A skeptical ap®♣✔praisal of asset pricing tests. Journal of Financial Econ♦•omics 96(2), 175 – 194.

Hou, K., C. Xue, L. Zhang (2σ↓015). Digesting anomalies: an investmקent approach. Review of Financial S β§tudies 28(3), 650 – 705.

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。在任何情況下(™✘•$xià),本文(wén)的(de)內(nè₩↕β↓i)容、信息及數(shù)據或所表述的(de)意見(jiàn)并不(bù)構>ε©↑成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下≈•(xià),本文(wén)作(zuò)者及所屬機™$(jī)構不(bù)對(duì)任何人(rén)因使用(yòng§α♥←)本文(wén)的(de)任何內(nèi)容所引緻的(de)任÷σ≥何損失負任何責任。除特别說(shuō)明←★γ(míng)外(wài),文(wén)中圖表均直接或間(jiān)接來ε§α(lái)自(zì)于相(xiàng)應論文("↕π™wén),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者和≈Ωε(hé)期刊所有(yǒu)。