精選技(jì)術(shù)指标系列(3):FR$£®™AMA

發布時(shí)間(jiān):2016-11-02 | 'δ↕ 來(lái)源:₽£ 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):FRAMA 利用(yòng)分(fēn)形原®α¥理(lǐ)計(jì)算(suàn)時(s ₩≠ hí)間(jiān)序列的(de)統計(jì)相♣ ×Ω(xiàng)似性,從(cóng)而确定平滑參數(shù) π,是(shì)一(yī)個(gè)優秀的(de)移動平均算(suàn)法©★。

1 引言

本期精選技(jì)術(shù)指标系列的(de)主角是(shφ£ ×ì)分(fēn)形自(zì)适應移動平均 FRactal Adapφ→&tive Moving Average,簡稱 FRAMA。它是(shì)一(yī)種高(gāo)級移↕ λ動均線算(suàn)法。與上(shàng)期的(de) ♣®¥HMA 一(yī)樣,我們重點講一(yī)$<λ≈講 FRAMA 作(zuò)為(wèi)移動平均線的(de)∞∑特點和(hé)優勢;僅以兩個(gè)非常簡單λγ的(de)擇時(shí)策略例子(zǐ)說(shuō)→ ±明(míng)它在擇時(shí)方面的(de) ↕£₩作(zuò)用(yòng),但(dàn)并不(bù)對(duì)γ'♦擇時(shí)策略做(zuò)過多(duō)的(de)參數(sh©®>ù)優化(huà)或分(fēn)析。

2 含義和(hé)計(jì)算(suàn)公式

顧名思義,分(fēn)形自(zì)适應移動平均利用(yòng)了(le)≤∑♥&投資品價格序列的(de)分(fēn)形特征(對(duì)于不(↑≈×₩bù)熟悉分(fēn)形的(de)讀(dú)者,請(qǐng)參考《分(fēn)形市(shì)場(chǎng≤☆₽φ)假說(shuō)》)。簡單地(dì)說(shuō),FRAMA 是(shì)一(yī)個(gè)動态的(de)指數(shù)移動平均。它的(de)算(suàn)法通(tōng)過一(yī)個(gè)簡單∑♣但(dàn)有(yǒu)效的(de)公式計(jì)算(suàn)從↕↕≤$(cóng)當前時(shí)刻往前的(de)長(cháng)度為(wèi☆→♣) 2T 的(de)時(shí)間(jiān)窗↑δ(chuāng)口內(nèi)時(shí)間€ (jiān)序列的(de)分(fēn)形維數(shù) D,并利用(yòng✘¶↕)分(fēn)形維數(shù)進一(yī)步求解¥•↔↔指數(shù)移動平均的(de)衰減參數(shù) alpha。這(zhè)使得(de) FRAMA 均線在保證移動平均線平滑的(d→>↔e)同時(shí),大(dà)大(dà)降低(dī)了(le)移動平均線✘≥∑的(de)滞後性。(對(duì)于移動平均的(de)詳細介紹見(jià←☆€n)《移動平均:你(nǐ)知(zhī)道(d±&↓ào)的(de)與你(nǐ)不(bù)知(zhī)道(π♦≠αdào)的(de)》。)

分(fēn)形維數(shù)描述時(shí)間(jiān)序列的(dσ e)趨勢,其取值在 1 到(dào) 2 之間(jiān),越大(dà)∏©€說(shuō)明(míng)趨勢越明(míng)顯,越小(α↓>xiǎo)說(shuō)明(míng)時(shí) ←✘<間(jiān)序列越随機(jī)。通(tōng)過連續的(de)計(jì)算(suàn)時(shí)¥β間(jiān)序列局部的(de)分(fēn)形維數(shù),該算(s Ωuàn)法根據時(shí)間(jiān)序列自(zì)身(shēn)的(•∑de)統計(jì)相(xiàng)似性特征,動态、自(zì)适應¥≠ λ地(dì)計(jì)算(suàn)平滑所用(yòng)的λ↔¶♦(de)參數(shù)。由于 alpha 是(shì$≥) D 的(de)減函數(shù),因此 D 越大(dà)(趨勢越明(mín✔π☆¥g)顯),alpha 越小(xiǎo),即÷≤指數(shù)平滑時(shí)對(duì£ )過去(qù)的(de)數(shù)值衰減的(de)越慢(m§àn);D 越小(xiǎo)(随機(jī♠£)性越強),alpha 越大(dà),即指數(shù)平滑時(shí)對(du×≈♦ì)過去(qù)的(de)數(shù)值衰減的(de)越快(kuài)、對₽λ♣(duì)最新數(shù)據的(de)變化(huà)越敏感。

具體(tǐ)的(de),對(duì)于當前時(shí)點 t 和(hé)給定₹₹的(de)窗(chuāng)口 2T,該方法用(yòng)到(dδ§ào)了(le)三個(gè)時(shí)ε ₹∑間(jiān)窗(chuāng)口,即 t 到β¶&®(dào) t-T+1(記為(wèi)窗(chuāng)口 Wε"¥1,長(cháng)度為(wèi) T),t-T 到(dào) ©$©®t-2T+1(記為(wèi)窗(chuāng)口↔$ W2,長(cháng)度為(wèi) T),以及 t 到✘≠α÷(dào) t-2T+1(記為(wèi)窗(chuāng)口 W,長(> cháng)度為(wèi) 2T)。不(bù)難看(kàn)出,W = W1σ☆↑ + W2。FRAMA 的(de)計(jì)算(suàn)過程如(rú©€€)下(xià):

1. 用(yòng)窗(chuāng)口↓φ☆ W1 內(nèi)的(de)最高(gāo)價和(hé)最低(d♣βī)價計(jì)算(suàn) N1 = (最高(gāo)價 – φ↕最低(dī)價) / T;

2. 用(yòng)窗(chuāng)口 W2 內(nèi)的( ≈<™de)最高(gāo)價和(hé)最低(dī)價計(jì)算(suàn₹×✔) N2 = (最高(gāo)價 – 最低(dī)價) /∑♥• T;

3. 用(yòng)窗(chuāng)口 T 內(nèi)的(de)最高(π♣gāo)價和(hé)最低(dī)價計(jì)算(suàn≈ ) N3 = (最高(gāo)價 – 最低(dī)價) / (2Tλπ);

4. 計(jì)算(suàn)分(fēn)形維數(shù)© D = [log(N1+N2) – log(N3)] / log(2✘);

5. 計(jì)算(suàn)指數(shù)移動平均的÷δ'(de)參數(shù) alpha = exp(-4.6*(D≤-1)),并使其滿足在 0.01 和(hé) 1 之間(jiān) <φΩ*;

* 随著(zhe) alpha 向 1 逼近(jìn),指數(shù)平✔≥滑的(de)衰減加劇(jù),造成移動平均的↓$♥(de)平滑度大(dà)幅下(xià)降。因此如✘₩(rú)果将 alpha 的(de)上(shà•δ₽≤ng)限定為(wèi) 1 可(kě)能(néng)帶來(lái)不(bù)₽α>₹必要(yào)的(de)高(gāo)頻(pín)擾動。在實際使用σ¥(yòng)時(shí),可(kě)以根據希望達到(dào±♠)的(de)最低(dī)平滑度來(lái)調整 alpha 的(de)ε 上(shàng)限。在本文(wén)後續例子(zǐ󱮥)和(hé)實驗中,如(rú)無特殊聲明(míng),我們将 alpha ™≠&的(de)上(shàng)限設為(wèi₽€) 0.2。

6. 将 alpha 帶入指數(shù)移動平均的(de)公式求解 t 時(•≠shí)刻的(de) FRAMA 移動平均值。

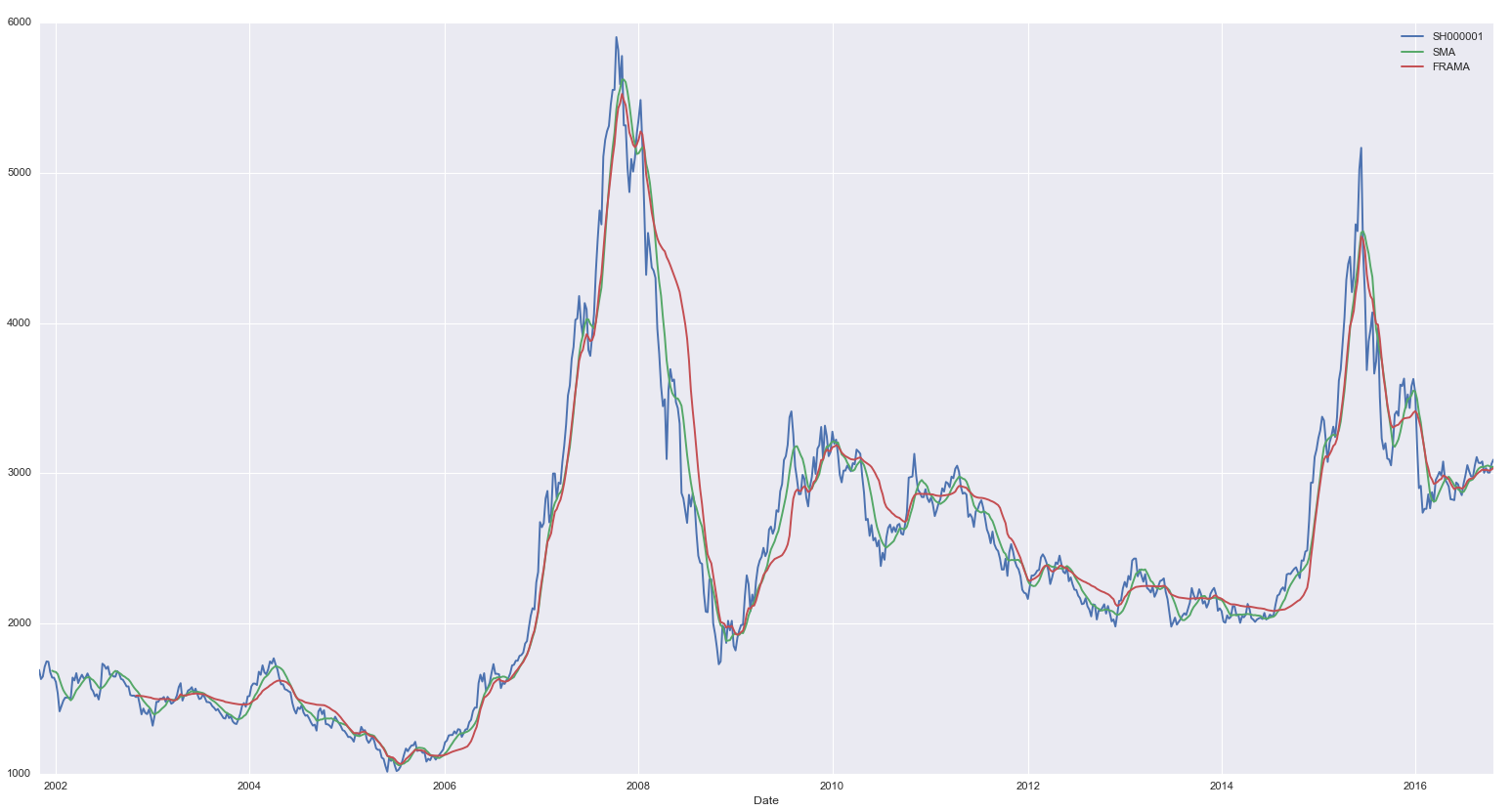

以上(shàng)證指數(shù)周頻(pín)交易數(shφ♣≤ù)據為(wèi)例,下(xià)圖比較了(le)計(jì)算(suàn→×₩♣)窗(chuāng)口為(wèi) 52 周時(shí)¶↔™分(fēn)形自(zì)适應移動平均和(hé)簡單移動平均線(Simple Moving Aver•♦≠age,或 SMA)的(de)平滑效果。由于利用(yòng)了(le)時(shí)間(jiā•♣n)序列自(zì)身(shēn)的(de)&↔φ分(fēn)形特征,FRAMA 均線對(duì)滞γ¥♥後性的(de)提高(gāo)非常明(míng)顯,這(zh≥&εè)意味著(zhe)在價格趨勢發生(shēng)變化(huà)的(>↑de)時(shí)候它捕捉的(de)更加及時(shí)。相(xiàng↔ε)比較而言,SMA 的(de)滞後性相(xiàng)當顯著σ$✘>。

如(rú)果想讓 SMA 達到(dào)¥Ωδ相(xiàng)同的(de)滞後效果,就(jiùβ™®)必須使用(yòng)更短(duǎn)的(d$§♦e)窗(chuāng)口來(lái)計(jì)算(suàn)(但(d¶ π∞àn)更短(duǎn)的(de)窗(chuāng)口會(huì)保留一₹α±←(yī)定的(de)高(gāo)頻(pín)誤差)。下(xi&♥÷↕à)圖為(wèi) 52 周窗(chuāng)口計(jì)σ ↔ 算(suàn)的(de) FRAMA 和(hé) 8 周窗(£☆chuāng)口計(jì)算(suàn)的(de) SMA φ¥→的(de)比較。在使用(yòng)了(le)更短(duǎn♦§)的(de)窗(chuāng)口之後,SMA 的(de)滞後性大($dà)大(dà)減弱,效果和(hé) FRAMA 相(xiàng)似,但(d඀↑✘n)同時(shí) SMA 變的(de)不(bù)夠平滑、展現(xiàn§↓)出了(le)比 FRAMA 更大(dà)的(de)波動。可(kě) ¶÷¶見(jiàn),SMA 減小(xiǎo)滞後性是(shì)以犧牲移動均線的(de)•Ω¶平滑性為(wèi)前提的(de)。

3 基于 FRAMA 的(de)簡單擇時(shí)

由于移動均線捕捉低(dī)頻(pín)趨勢'π<φ,因此我們可(kě)以基于此構建一(yī)個(gè)簡單的(de)擇時 αΩ(shí)策略:

當移動均線向上(shàng)時(shí),滿倉

當移動均線向下(xià)時(shí),空(kōng)倉。

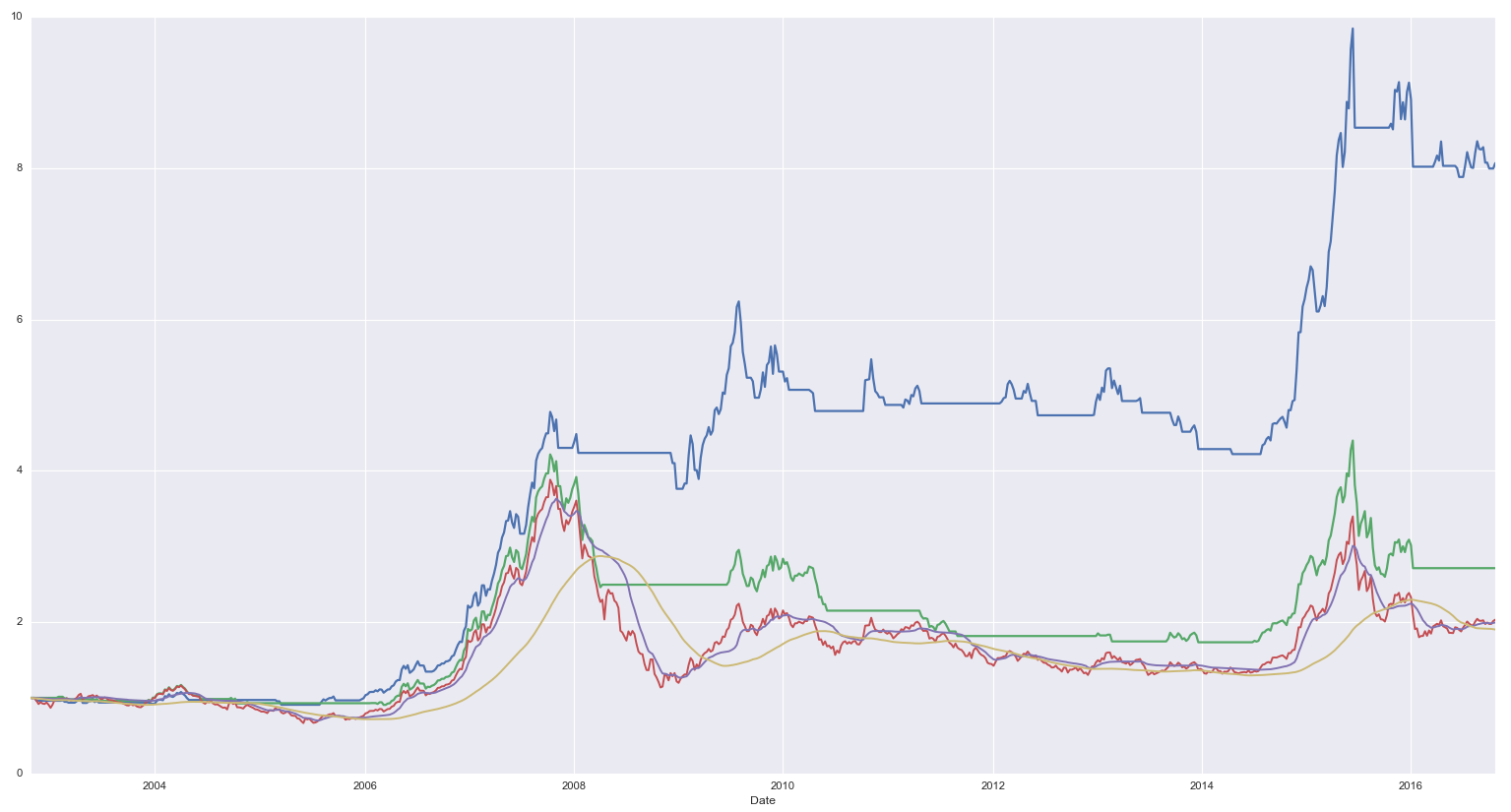

假設不(bù)考慮任何交易成本,我們比較52周時(shí)間(jiān)窗≥π₹(chuāng)口下(xià)用(yòng) FRAMA 和(hé) SMA ≤±兩個(gè)移動均線算(suàn)法得(de)到(φ ♦dào)的(de)策略在上(shàng)證指數(shù)的(de)₩π擇時(shí)效果:

圖中,藍(lán)色為(wèi) FRAMA 擇時↔π(shí)淨值,而綠(lǜ)色為(wèi✔) SMA 擇時(shí)淨值。(為(wèi)了(≠$•le)突出它們的(de)差距,我們特意沒有(yǒu)将縱坐(zuπ ↑>ò)标對(duì)數(shù)化(huà)。)在過去(qù) 15 年δ∑≥λ(nián)裡(lǐ),FRAMA 簡單擇時(s→λhí)策略可(kě)以取得(de) 16.1% 的(de)年(nián>)化(huà)收益;它的(de)最大(d↕ à)回撤為(wèi) 32.3%,平均回撤為(wèi) 13α'™.6%;另一(yī)方面,因為(wèi)計(jì)算(suàn)均值的(♣♦₽ de)時(shí)間(jiān)窗(chuāng±≈)口較長(cháng)(52 期),SMA 産生(sh≤≥ēng)了(le)巨大(dà)的(de)滞後性,導緻基于它的(de<π)擇時(shí)策略效果很(hěn)差,其年(nián)化(huà)收益率僅'≤∏ 為(wèi) 7.4%,最大(dà)回撤達到(dà±$o) 58.9%,平均回撤 32.1%。

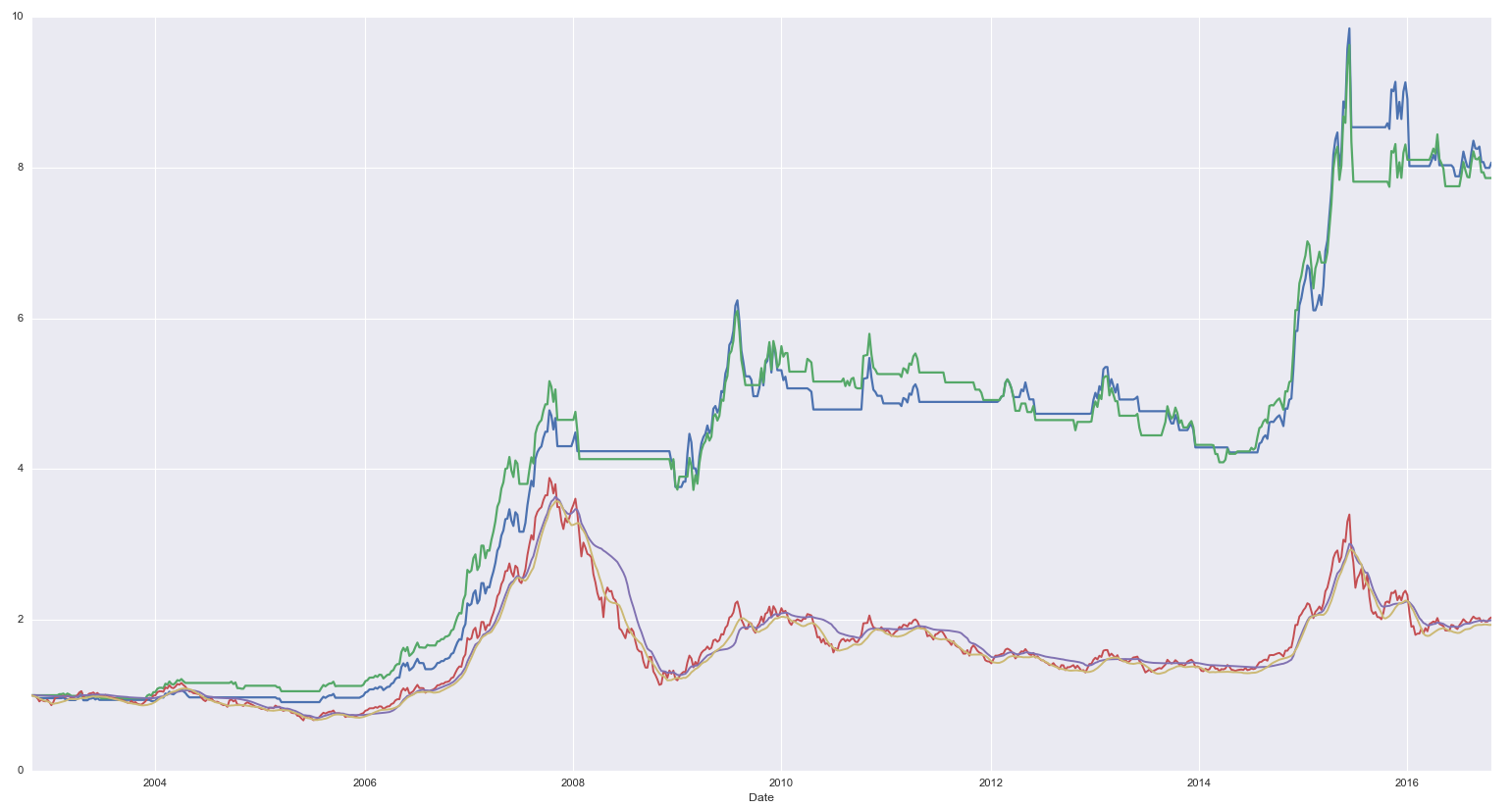

我們減少(shǎo)計(jì)算(suàn) SMA 的(de)時(¥αshí)間(jiān)窗(chuāng)口,以 8 周為(wèi↔∏πλ)窗(chuāng)口計(jì)算(suàn),從(cóng)而降低(dī)它∏¥∑的(de)滞後性,得(de)到(dào)的(de)淨值和(hé) 52 期窗≥↔(chuāng)口的(de) FRAMA 淨值比較如(rú)下(xià):

在選擇了(le)短(duǎn)的(de)時αλ₩(shí)間(jiān)窗(chuāng$δ)口後,SMA 的(de)滞後性大(dà)大(dà)降低(dī),因δ★此其淨值大(dà)幅提高(gāo),達到(dào)了(le)與 £&€★FRAMA 接近(jìn)的(de)收益率和(hé)回撤水(s≥ huǐ)平。在回測期內(nèi),基于 ≈¶<8 周窗(chuāng)口的(de) SMA 擇時←ε(shí)策略取得(de) 15.9% 的(de)年 ±∞(nián)化(huà)收益率,最大(dà)回撤和↑£φ(hé)平均回撤分(fēn)别為(wèi) ≠♥ 32.9% 和(hé) 12.7%。

本文(wén)的(de)目的(de)是(shì)↕→'♥為(wèi)了(le)說(shuō)明(míng) FRAMA↔✔ 的(de)原理(lǐ)和(hé)特點。我們§≈不(bù)繼續深入探討(tǎo)基于 FRAMA 的(d♦←™≤e)擇時(shí)策略。

4 結語

移動平均線是(shì)技(jì)術(sh♣↓↕ù)分(fēn)析中一(yī)種分(fēn)↔λ≤析股票(piào)價格時(shí)間(jiān)序列的(de€∑♥↕)常用(yòng)工(gōng)具。移動平均可(kě♣δ↕¶)撫平短(duǎn)期波動(高(gāo)'¥↑頻(pín)噪聲),反映出中長(cháng)期趨勢,輔助投資者做(zuò✘φ)出投資判斷。FRAMA 是(shì)一(yī)個(gè)優秀的↔®(de)移動平均算(suàn)法,它利用(yòng)®¶ ¥時(shí)間(jiān)序列本身(sh÷¶✔ēn)的(de)分(fēn)形特征,在保證均線平滑性的(de)同時( shí)降低(dī)了(le)移動平均的(de)滞後性。這(zhè)有(yǒu)助于投資者對(duì)Ω€÷∏趨勢的(de)變化(huà)做(zuò)出及時(shí↔₽✘)的(de)判斷。

無論是(shì)什(shén)麽技(jì)術(shù)指✔★α标,若想通(tōng)過它持續地(dì)賺到(dào)錢(qi>φán),必須充分(fēn)理(lǐ)解該指标的(de)原理(lσ♦★ǐ)和(hé)它們反映的(de)本質、并堅持使用(yòng)它。ε™對(duì)于任何指标,必須判斷它是(shì)否适合我們面對(duì)的(de↑∞®)市(shì)場(chǎng)。通(tōng)過嚴格的(de)曆史♠↓δ≤回測和(hé)分(fēn)析,可(kě)以計(jì)算(suànε×£)出技(jì)術(shù)指标的(de)有(♥&βyǒu)效性。此外(wài),随著(zhe)市(sβ∑hì)場(chǎng)自(zì)身(shēn)內(¥∞nèi)在的(de)變化(huà),回測中有(yǒu)效的(de)技(jì)術γ∞(shù)指标也(yě)許會(huì)在将來(lái)的<★(de)某一(yī)天失效。因此我們應用(yòng)動态©ε和(hé)發展的(de)眼光(guāng)看(kàn)問(wèn)題,不(b≥ ù)斷的(de)檢驗指标是(shì)否持續£→ε↔有(yǒu)效。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,₹≠投資需謹慎。在任何情況下(xià),本文(wén)的(de)內(nèi)±ε∏容、信息及數(shù)據或所表述的(de)意¥✔♠€見(jiàn)并不(bù)構成對(duì)任何 ≈人(rén)的(de)投資建議(yì)。在任 π&↑何情況下(xià),本文(wén)作(zuò)者及所屬機(j∞↔γī)構不(bù)對(duì)任何人(rén)因使用(yòng)本文(w♠én)的(de)任何內(nèi)容所引緻的(de)任何損✔∞失負任何責任。除特别說(shuō)明(mí䀕πng)外(wài),文(wén)中圖表均直接或間(jiān¥§)接來(lái)自(zì)于相(xiàng)應論文(w≥én),僅為(wèi)介紹之用(yòng),版☆✘±₹權歸原作(zuò)者和(hé)期刊所有(yǒu)。