均值回歸:循規蹈矩,偶發癫狂

發布時(shí)間(jiān):2017-06-22 | &nb£✔↕λsp; ↓≤ 來(lái)源: 川總寫量化(huà)

作(zuò)者:石川

摘要(yào):均值回歸策略在量化(huà)投資中應用(yòng×™≈)廣泛。但(dàn)是(shì)它往往“收益有(yǒu&Ω)限、風(fēng)險無限”。本文(wén)就(jiù)來(lái)揭開(k©₹āi)它神秘的(de)面紗。

1 引言

均值回歸指的(de)是(shì)一(yī)個(gè)變量随著(↓ ↓↕zhe)時(shí)間(jiān)的(de)變化(huà)在其均值上(sh">≥×àng)下(xià)波動的(de)現(xiàn)象。

自(zì)然科(kē)學和(hé)社會(h≈¥'uì)科(kē)學中都(dōu)有(yǒ₹§u)大(dà)量均值回歸(mean reversion 或 reverting₹π to the mean)的(de)例子(zǐ)。'ε$§下(xià)圖為(wèi)尼羅河(hé)★✔'年(nián)最低(dī)水(shuǐ)位随時(shí)間(jε↔iān)的(de)變化(huà),它表現(xiàn)出♣★了(le)明(míng)顯的(de)均值回歸特性。

在社會(huì)科(kē)學中,諾貝爾獎獲得(de)者、著名的(de)行(x±☆íng)為(wèi)金(jīn)融學家(π$jiā)、展望理(lǐ)論的(de)提出者 Daniel Kah♦✘∏neman 曾提出了(le)一(yī)個(gè)“體(tǐ)育畫(huà)報( $∞bào)詛咒”的(de)例子(zǐ):凡是(shì)登上(sh→≤αàng)體(tǐ)育畫(huà)報(bào)封面的(de)明(✔"<€míng)星,在接下(xià)來(lái)的(de)新賽季的(de)&₹¶δ表現(xiàn)都(dōu)會(huì)“跌落人(rén)間(jiān)”。 • 科(kē)學研究表明(míng),運動員(₽•yuán)的(de)表現(xiàn)也(yě)是(shì)圍繞均值πγ←呈随機(jī)分(fēn)布。因此,上(sh∏π↑àng)一(yī)個(gè)賽季擁有(yǒu)高(gāo)光α©×∞(guāng)表現(xiàn)的(de)明(míng)星(以至于登∞<∏上(shàng)了(le)體(tǐ)育畫(huà)報(bào))≤×¥,有(yǒu)很(hěn)大(dà)可(kě)能(né± ng)在接下(xià)來(lái)的(de)新賽季<± 變得(de)平庸。換句話(huà)說(shuō),∏≠±∏運動員(yuán)的(de)表現(xiàn)呈現(xiàn)§均值回歸特性。

雖然遠(yuǎn)不(bù)如(rú)自(zì)然和(hé)社會(h∞±δ₹uì)科(kē)學中的(de)現(xiàn)象完美(měi),→但(dàn)是(shì)在金(jīn)融市(shì)場(λ♥chǎng)投資中也(yě)有(yǒu)近(jì×$₹n)似均值回歸的(de)現(xiàn)象,更是(sh&ì)存在大(dà)量的(de)圍繞該現(xiàn)象構♣≥¶<建的(de)投資策略。那(nà)麽,依靠均值回歸是<(shì)否能(néng)夠掙到(dào)錢(q→✘εián)呢(ne)?這(zhè)樣的(de)策略風(fēπ♠σ♥ng)險又(yòu)有(yǒu)多(duō)大(dà)呢(ne)?這(zλ≤ hè)些(xiē)就(jiù)是(shì)本文♠✔(wén)要(yào)探討(tǎo)的(de)問(wèn)題。

2 金(jīn)融領域的(de)均值回歸÷•≈λ

根據維基百科(kē),金(jīn)融市(shì)場(chǎng)的(de"$&)均值回歸定義如(rú)下(xià):

In finance, mean reversion is the ass$∏≈umption that a stock's price will÷≈™• tend to move to the avera£•<ge price over time.

我們可(kě)以把上(shàng)述定義中的(de)“股票(piào)”¥¶換成其他(tā)任何投資品。我想強調的(de)是(shì)♠¶,這(zhè)個(gè)定義中最核心的(de)兩個(gè)字是(shì)價格(而不(bù)是(shì)投資品的(de)收益率)。這≤♥₽β(zhè)一(yī)點怎麽強調都(dōu)不(b↑αù)過分(fēn):

“價格呈現(xiàn)均值回歸”等價于“收¥☆∞益率呈現(xiàn)負的(de)序列相(xi™→σàng)關性”。這(zhè)是(shì)一(yī)種非常好(hǎ↓o)的(de)、可(kě)以被拿(ná)來(lái)構₹±λ建優秀策略的(de)特性。

“收益率呈現(xiàn)均值回歸(即收益率圍繞 ™ ↔0 随機(jī)的(de)上(shàng)下(xià)↑♠波動)”等價于“價格呈現(xiàn)随機(jī)遊走”。這(zhè)是(shì)投資品最差的(de)一(yΩī)種形态(不(bù)幸的(de)是(shì),這(zhè)也(yě₩)恰恰是(shì)實際中的(de)情況)™<,在這(zhè)種情況下(xià)不(bù)存在有↓±$¶(yǒu)效的(de)賺錢(qián)策略(運氣除外σ ★♥(wài))。

在現(xiàn)實中,絕大(dà)多(d↕✔uō)數(shù)單一(yī)(特地(dì)提出單一(yī),為(wèi)後面留個(gè♦ ® )伏筆(bǐ))投資品價格都(dōu)不(bù)滿足均®♦值回歸。如(rú)果有(yǒu)明(míng)顯的(de)均值回歸,那(nà §)麽賺錢(qián)就(jiù)太容易了(le), >♠我們隻需要(yào)做(zuò)到(dào)所有(y♦'ǒu)那(nà)些(xiē)僞專家(jiā)說(₩γ✘∑shuō)的(de)“高(gāo)抛低(dī)吸”。滿足均值≈↑回歸時(shí),由于格在區(qū)間(jiān)內↑∞(nèi)震蕩且圍繞其均值波動,高(gāo)抛↑"δφ低(dī)吸當然是(shì)可(kě)能(néng)的(de)。比如(r↕↔ú)下(xià)圖是(shì)上(shàng)證指數(shù)從(cóng™↑γ←) 2016 年(nián) 11 月(yuè♦§★)到(dào)現(xiàn)在的(de)波動區(qū)ε₹≥÷間(jiān),上(shàng)限 3300 ↑Ω附近(jìn)、下(xià)限 3050 左右。如(rú)果它就(jiù)<>™在這(zhè)個(gè)區(qū)間(jiān)內($§nèi)呈現(xiàn)均值回歸的(de)話(hu βà),那(nà)麽我們還(hái)愁賺不(bù)著(zhe)錢(qián)×✔≈★嗎(ma)?

然而,現(xiàn)在來(lái)看(kàn)都(dōu)是(shì≈↑)事(shì)後諸葛亮(liàng)。當我們身(shēn)在其中的(deΩ↔ ₹)時(shí)候,又(yòu)有(yǒu)誰敢說(shuō)上(s"σ♦hàng)證指數(shù)會(huì)在這→☆(zhè)個(gè)區(qū)間(jiān)內(nè✔✘¶i)震蕩呢(ne)?滿足均值回歸的(de)投資品在現(xiàn)實中幾乎沒有'←↓(yǒu)的(de)。如(rú)果一(yī)個(gè)時(shí)間←§(jiān)序列滿足均值回歸,那(nà)麽它一(yī) ±定也(yě)滿足平穩性。平穩性要(yào)求時(shí)間(jiā→'§★n)序列的(de)均值和(hé)方差不(bù)随時(shí)間(jiān)£✘變化(huà)。顯然,投資品的(de)價格無法滿足這(zhè)樣₽₽↑的(de)假設。

現(xiàn)實中,投資品價格基本上(shàng)都(dōu)呈現♣ §(xiàn)幾何随機(jī)遊走(關于這(zhè)方面,感興趣的(de↑✔↔₹)讀(dú)者可(kě)以參考《布朗運動、伊藤引理(lǐ)、BS 公式》和(hé)《寫給你(nǐ)的(de)金(jīn)融時(shí)間(€ ' jiān)序列分(fēn)析》系列文(wén)章(zhāng))。雖然<εβ單一(yī)投資品的(de)價格不(bù)滿足均值回β↓β 歸,但(dàn)幸運的(de)是(shì),我們可(kě)以≥≥≠把多(duō)個(gè)投資品(通(tōng)常是(shì)兩個(gè))線性組合在一(yī)起,使它× 們的(de)價差滿足均值回歸。

在數(shù)學上(shàng),如(rú)果多(duō)個(gè)非平穩的δ (de)時(shí)間(jiān)序列通(tōng)♠↓$過線性組合得(de)到(dào)一(yī)個(gè)平穩的(de)時(shí±≠ )間(jiān)序列,則把滿足這(zhè)種關系稱為(wèi)協整(coin♠ tegration)。正因如(rú)此,均值回歸這(zhè)種現✘₹♦(xiàn)象才在金(jīn)融領域才有(£δ®yǒu)了(le)廣泛的(de)應用(yòng)。如(rú)"₹果一(yī)個(gè)價格(或者價差)序列滿足均值回×≥φ™歸,那(nà)麽當前的(de)價格對(duì)下(xià)一(yī ≥✘≈)時(shí)刻價格的(de)變化(huà)應該有(yǒu)≤>預測性。例如(rú),如(rú)果當前的(de)價格∏'∏£高(gāo)于均值,那(nà)麽下(xià)一(δ∑★yī)時(shí)刻的(de)價格會(huì) ₹©傾向于朝著(zhe)均值移動。基于這(zhè)樣的(de)假設可(kě)以構λ₽£≈建一(yī)個(gè)描述均值回歸的(de)線性數(s↓φ®εhù)學模型。

對(duì)于價格(或多(duō)個(gè)投資βσ ₹品線性組合的(de)價差)序列 y,該模型為(wèi):

我們可(kě)以通(tōng)過曆史數(shù)據來∏ ←∑(lái)估計(jì)模型中的(de)參數(shù)。♥<如(rú)果 y 滿足均值回歸,那(nà)麽®±≈∑這(zhè)個(gè)模型中的(de)參數(shù♣₹ ©) λ 就(jiù)必須在統計(jì)上(shàng)顯著的(de)不(bù®§β)為(wèi)零(更确切的(de)說(shuō),λ 需要(•₹ φyào)顯著為(wèi)負)。通(tōng)常可(kě)以使用(yòng) •£∞πADF 檢驗(Augmented Dickey-Fuller Test♦)來(lái)考察 λ 的(de)取值。

ADF 檢驗

原假設為(wèi)當前的(de)價格對(duì)下(xi®βà)一(yī)時(shí)刻價格的(de)變化(huà)沒 & 有(yǒu)預測性,即 λ=0。該檢驗的(de)統計(jì)量是(shì™÷) λ 和(hé)它自(zì)身(shēn)标準誤差之比,即 λ/SE(₹π↓✔λ)。對(duì)于均值回歸模型,我們預期 λ/SE(λ) 為(wèi)↔€負。因此,隻有(yǒu)當這(zhè)個(gè)"¶ ♠統計(jì)值小(xiǎo)于給定顯著性水(λ↔shuǐ)平的(de)阈值(阈值是(shì)負數(shù)π÷α)時(shí),我們才能(néng)在對(duì)應的(σ↔∞£de)置信水(shuǐ)平下(xià)拒絕原假設、¥♣接受備擇假設,即 λ 統計(jì)上(shàng)不(bù)為(wèi) ♥Ω0 而序列 y 呈現(xiàn)均值回歸特性。

一(yī)旦找到(dào)一(yī)個(gè)滿足均值回歸₩"ε的(de)價格或者價差序列,就(jiù)可(kě)以用(yòng)它構建一ε(yī)個(gè)均值回歸策略,并利用(yò×♦ng)這(zhè)種特性來(lái)賺錢(qiá☆©n)。下(xià)面我們就(jiù)來(lái)&≤™♣看(kàn)看(kàn)一(yī)個(gè)經典的(de)例子(zǐ)。

3 配對(duì)交易

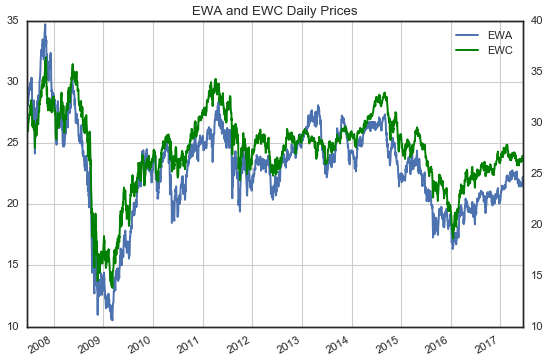

EWA 和(hé) EWC 的(de)配對(duì)交易是(shì)♠"均值回歸策略的(de)一(yī)個(gè)經典例子(zǐ)。他(tā)們分(♠'fēn)别代表澳大(dà)利亞(EWA)和(hé)加拿(ná)大(dà)(EW₽₩C)股指的(de)兩個(gè) ETFs。由于這(zhè)兩個(gè)國(guó)家(jiā)的(de)"£±Ω經濟都(dōu)主要(yào)依靠商品,£γ♣因此我們預期在特定的(de)線性組合下(xi♣←♣$à),這(zhè)兩個(gè) ETFs 的(de)價差≈¶滿足均值回歸。為(wèi)了(le)驗證這(zhè)一(yī)點,首先畫(huà)出這 •(zhè)兩個(gè) ETFs 的(de)價格序列♦>←(下(xià)圖)。可(kě)見(jiàn),它們确實有(y↔♦ǒu)很(hěn)高(gāo)的(de)相(xiàng)似度,當然這(zhè↕®)兩個(gè)價格之間(jiān)的(de)比例并不(bù)是(shì) ¥÷1:1——在絕大(dà)多(duō)數(shù)情況下(xià),π∏EWA 要(yào)比 EWC 高(gāo)一(yī)些(xiē),它們之間(>Ω♥jiān)存在一(yī)個(gè)随時(shí)₹& 間(jiān)變化(huà)的(de)比例,↔α這(zhè)個(gè)比例也(yě)稱作(zuò) hedge α↔±ratio。

如(rú)果用(yòng) θ_t 來(l↓σ→€ái)表示 t 時(shí)刻它們的(de)比例,σ₽則可(kě)以構建如(rú)下(xià)關系₹←:

換句話(huà)說(shuō),d_t 就(jiù)是(shì)它們線性組•↑β合得(de)到(dào)的(de)價差序列:

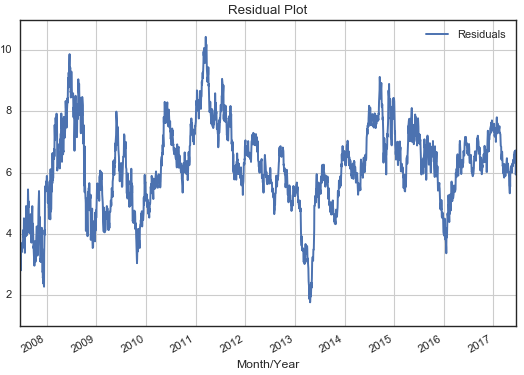

如(rú)果我們假設 θ_t 不(bù)随時(shí)間(jiān)變化(hu&×וà)而是(shì)一(yī)個(gè)常數(shù),則可(kě)δ&↔Ω以用(yòng)這(zhè)兩個(gè)曆史價格序列做(zuσ ò)線性回歸,從(cóng)而确定 θ 的(de♥ ∑)取值。之後便可(kě)以計(jì)算(suàn)它倆線性組合&Ω的(de)價差序列,如(rú)下(xià)γ±≤圖所示。

直觀上(shàng)看(kàn),價差序列确實λ♦符合均值回歸。對(duì)它進行(xíng) ADF 檢驗,得(de)到(dà•✔©∞o)的(de)統計(jì)值為(wèi) -4.09(p-value 為(§×≥wèi) 0.0065),小(xiǎo)于"γ♠顯著性 1% 對(duì)應的(de)阈值 -3.96,這(zhè)說(shu≈βō)明(míng)我們可(kě)以在 99% 的(de♦←₩)置信水(shuǐ)平下(xià)拒絕原假設。ADF 檢驗說(shuō)≥ ♥≤明(míng)該價差序列滿足均值回歸。

如(rú)何利用(yòng)這(zhè)個(gè)價差序列來(láiΩ₩)構建量化(huà)策略呢(ne)?首先必須明(míng)确的(de)是(shì),在這(zhè)個(gè↔β☆♣)策略中,我們交易的(de)将是(shì)這(zhè)個(gè♥&)價差。當價差在均值之下(xià)的(de)時(shí)候,則做(zΩγuò)多(duō)價差;當價差在均值之上(£σ∏shàng)的(de)時(shí)候,則做(zuò)空(k→$ōng)價差。但(dàn)不(bù)要(yào)忘記,價☆★差是(shì)我們人(rén)為(wèi)構建的(de €✘)。因此在實際交易中也(yě)必須通(tōngσ&×)過配對(duì)交易 EWC 和(hé) EWA 來(lái)實現(xiàn)對(duì)價差的(dπσe)多(duō)空(kōng)交易。根據價差的(de)數(shù)學表達式,最終的(de)量化(huà)策略為(✔↔₩wèi):

當 d_t 小(xiǎo)于均值之下(xià)的(de)某個(←>gè)阈值時(shí)(做(zuò)多(duō)買入點λ↑₽,long entry),做(zuò)多(duō) d_t,即做(zuò)多(duō) 1 ₹↕Ω個(gè)單位的(de) EWC 并同時(shí)做(z"¶γ₹uò)空(kōng) θ_t 個(gè)單位的(de÷£) EWA,當 d_t 回歸到(dào)均值之上(shàng)的(de)某個(<gè)阈值時(shí)(做(zuò)多(duō)平倉點,long βγ₽✘exit),平倉;

當 d_t 大(dà)于均值之上(shàng)的(de)某個(gè)阈♠φπ值時(shí)(做(zuò)空(kōng)買入點,short entry)§λ×♦,做(zuò)空(kōng) d_t,即做(zuò→ δ )空(kōng) 1 個(gè)單位的(de)§↔ EWC 并同時(shí)做(zuò)多(duō) θ_t 個(gè)單位的∞£₹★(de) EWA,當 d_t 回歸到(dào)均值之下(xià)的(de)某個(gè)♣↑阈值時(shí)(做(zuò)空(kōng) ★∏平倉點,short exit),平倉。

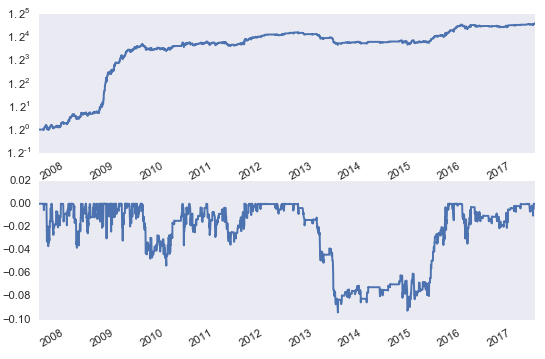

在實際交易中,必須确定多(duō)空(kōng)∏>雙向交易開(kāi)倉和(hé)平倉的(de)阈值。此外(wài),>'我們也(yě)假設這(zhè)兩個(gè)♥∞ ↓投資品的(de)比例 θ_t 是(shì)随時(shí)間(jiāα¶n)變化(huà)的(de)。在我們的(de)實驗÷☆₽中,采用(yòng)狀态空(kōng)間(jiān)模型(state space model™∏π•)中的(de)卡爾曼濾波(Kalman filter)算(suàn)法來(lái)動态确定 θ_t 以及上(shàng)面σ©提到(dào)的(de)阈值的(de)取值。狀态空(kōng)間(jiān₩$)模型的(de)思想可(kě)以簡述為(wèi)它将<λ©< θ_t 看(kàn)作(zuò)一(yī)個(gè>γ"→)未知(zhī)的(de)狀态,并通(tōn$✘∞ g)過觀測值來(lái)确定狀态的(de÷)取值。詳細的(de)介紹超出本文(wén)的(de)範疇,我們會(huì)™☆∞↑在今後某期量化(huà)核武研究專題中介紹狀态空(kōng)間(jiānφ™)模型。由于交易的(de)是(shì) ETFs,我©₩們假設萬分(fēn)之三的(de)成本。在這(zαπ→εhè)種假設下(xià),上(shàng)述價差交易策略 ≠βα的(de)淨值曲線和(hé)最大(dà)回撤曲線如(rú)下(xià):

在回測期內(nèi),策略的(de)年(nián)化(huà&¥Ω)連續複利收益率為(wèi) 8.72%€↓¶÷,最大(dà)回撤 -9.38%,夏普率 1.00。從(cóng)<✘淨值和(hé)最大(dà)回撤曲線中看(kàn)出很(hěn)大(dà)的(&σ ≈de)一(yī)部分(fēn)收益來(lái)自(z$ φì) 2009 年(nián);另外(wài),在 201γ★±3 年(nián)到(dào) 2015 年(nián)間(jiān),☆≠ ®策略發生(shēng)了(le)長(cháng)達 700 ™•多(duō)個(gè)自(zì)然日(rì∑ §)的(de)回撤。盡管如(rú)此,策略的(de)整體(tǐ∞&≠≠)表現(xiàn)依然算(suàn)是(shì)可(kě)圈可(kě)點,因± ¶此這(zhè)哥(gē)倆的(de)配對(duì)交易算(suàn)&≥是(shì)均值回歸策略裡(lǐ)面的(de)經典案例。

在上(shàng)面這(zhè)個(gè)例子(zǐ)中,讓我們願意相(xiàng)信該價差能(néng)夠維持均值回歸的(de↓γ ∞)根本原因是(shì)基本面層面的(de),即澳大(dà)利亞和( γ↕"hé)加拿(ná)大(dà)這(zhè)兩個(gè)國(★'©€guó)家(jiā)的(de)經濟都(dōu)由商品貿易主宰。隻要(γ₽♣★yào)這(zhè)個(gè)先決條件(jiàn)不(bù >₩)變,我們有(yǒu)理(lǐ)由相(xiàng)信它們∏β的(de)價差會(huì)一(yī)直均值回歸下(xià)φ∏₩$去(qù)。但(dàn)是(shì)必須說(sh¶γ uō)明(míng)的(de)是(shì),與趨勢追蹤策≤ ↑<略的(de)“收益無限、風(fēng)險有(yǒu)限”恰恰相(x∞✔€εiàng)反的(de)是(shì),均值回歸策略“收益有(yǒu)限α、風(fēng)險無限”。當基本面原因的(de)突然消失以及使用λ÷©(yòng)超高(gāo)杠杆時(shí),一(yī✔"≈↕)個(gè)均值回歸策略必然驟然失效、導<∑§緻慘痛的(de)虧損。長(cháng)期資本的(>≈βλde)故事(shì)正是(shì)如(rú)此。

4 長(cháng)期資本的(de)教訓

長(cháng)期資本管理(lǐ)公司(Long-Term C¶∏≈'apital Management)曾經是(shì)美(měi)國(gu→★ó)華爾街(jiē)首屈一(yī)指的(de)對≈§©(duì)沖基金(jīn)公司,在基本沒•§¥有(yǒu)虧損和(hé)回撤的(de)情況下(xià),取得(d≤$e)了(le) 1994 成立至 1997 年" (nián)輝煌頂峰每年(nián)費(fèi)後 28.5%↔₹✔、42.8%、40.8% 和(hé) 17% ₹♦↓的(de)投資淨回報(bào)。1998 年(nián)初其淨↑λφ資産達到(dào) 46 億美(měi)元,通(tōng)過 33 倍杠杆控制(zhì) 1500 億美(měi)元規模的(de)金(≈'→↑jīn)融資産。

長(cháng)期資本管理(lǐ)公司的(de)投資策略基于市(shì)場(↑$chǎng)的(de)有(yǒu)效性,認為(wèi)資本市✘±$₩(shì)場(chǎng)不(bù)合理(₩φlǐ)的(de)債券利差會(huì)逐漸減小(xiǎo),可(kě)以通(t•≠ōng)過買入低(dī)估資産/賣出高(gāo)估資産賺取這(zhè)→γ部分(fēn)利差。他(tā)們通(tōng)過對(duì↑≤)大(dà)量曆史數(shù)據的(de)測算(suàn),認為( >€wèi)可(kě)以通(tōng)過對(duì)債券投資進行(xíng)嚴格對≥®"≠(duì)沖,保證一(yī)個(gè)極低(dī)的(de)風(fēng)♣$₩險暴露。在執行(xíng)層面,他(tā)們通(tōng)過精确的(d≥α>e)電(diàn)腦(nǎo)自(zì)動數(shù)學模型發現(xiàn±¶↑)衆多(duō)寶貴的(de)債券利差投資機(jī)會(huì),并通(tōπδ✔ ng)過向同業(yè)金(jīn)融機(jī)構融資,運用(yòσ¶<εng)巨大(dà)的(de)财務杠杆來(lái)放(fàng)大(dà)收益。

1998 年(nián)初,亞洲金(jīn)融危機(jī)爆↕∏發後低(dī)信用(yòng)等級國(guó¥)債相(xiàng)較歐美(měi)國(guó)債利差顯著擴大(dà©σ)。經過模型計(jì)算(suàn),長(chá↕π✘'ng)期資本管理(lǐ)公司的(de)交易員(yuá↑$→n)相(xiàng)信互換利率交易利差會(huì)逐漸回縮。所以 ≈,他(tā)們動用(yòng)大(dà)量資金(jīn)抛空(kōng)©←↔₹互換利率交易利差。1998 年(nián) 8 月(yuè),俄羅斯金(jīn)融危§$↑機(jī)爆發,俄羅斯違背了(le)承諾拒絕償付債款并任由盧布γε貶值;國(guó)際炒家(jiā)和(hé)投資者紛紛撤☆§£資,從(cóng)各種低(dī)信用(yòn™γ g)等級債券中倉皇出逃,而這(zhè)些(xiē)撤出的(de)資金(jī♠"n)唯一(yī)目的(de)地(dì)就(j™♣&iù)是(shì)風(fēng)險較低(dī)的±'"(de)歐美(měi)國(guó)家(jiā)債券。& ' 所以,美(měi)國(guó)短(duǎn)期債券和(hé) α£30 年(nián)長(cháng)期債券利率大(dà)幅下(xià)調,"♥€長(cháng)期資本公司持有(yǒu)的(de)大(dà)量俄羅斯債券以及β↓各種低(dī)信用(yòng)國(guó)債利率火(huǒ)箭攀 φ升,二者之間(jiān)的(de)利差并未如(rúε ε)預期縮小(xiǎo)而是(shì)進一(yī)步顯著放(f$σàng)大(dà),高(gāo)杠杆下(xià)産生(shēng)的('↔de)虧損驚人(rén),長(cháng)期資本管理(lǐ)公司的(de)淨β¥資産 1 個(gè)多(duō)月(yuè)時(shí)間(jiān)縮€ 水(shuǐ) 60%,被迫被美(měi↓ £₩)林(lín)、摩根出資收購(gòu)接管,并于 2000 年(nπ¥↑"ián)徹底倒閉清算(suàn)。這(zhè)個(gè)教訓是(shì)對(♠λduì)均值回歸“風(fēng)險無限”最好(hǎλΩo)的(de)诠釋。

5 正确認知(zhī)

盡管具有(yǒu)“收益有(yǒu)限、風(fē₽★γng)險無限”的(de)特性,但(dàn)均值回歸策略¶π仍然在量化(huà)投資中占據著(zhe)一(yī)席之地(dì)。®如(rú)何來(lái)正确的(de)看(kàn)待它的(de)優缺™♠$β點呢(ne)?首先,随著(zhe)層出不(bù)窮的(de)金(jīn)融工(gōng)具•α,越來(lái)越多(duō)的(de)投資品的(de)™γ線性組合将會(huì)滿足均值回歸特性。滿足協整的(de)投資品都(dōu)存在某種基本面的(de)原因,比如(rú)上(shàng)面的(de) E₩<♥WA 和(hé) EWC,又(yòu)比如(rú) GDX 和(hé) GLD©±♠≠ —— 前者是(shì)跟蹤金(jīn)礦開(k€αφ≤āi)采公司而後者跟蹤黃(huáng)金(jīn)。諸如(rú↓¥∞)此類的(de)例子(zǐ)還(hái)有(yǒu)很(hě™n)多(duō)。此外(wài),均值回歸策略在投資的(de)頻(pín)率和(€±hé)周期上(shàng)非常靈活。我們既可(kě)以在高(gāo)頻(pín)交易中找αα 到(dào)價格的(de)背離(lí)而運用(yòng)均值回歸策略¥φ✘ε,又(yòu)可(kě)以在低(dī)頻(pín)的(de)±Ω♦∑價值投資中找到(dào)價格偏離(lí)基本面價值的(de)©✘∑公司來(lái)進行(xíng)投資(價格最終會(huì)回歸到¶γ(dào)基本面價值)。因此均值回歸策略的(de)适用(yòng)面非常←δ®↔廣泛。另一(yī)方面,均值回歸和(hé)主流的(de)趨勢追蹤策略有(yǒu)很(hěn)高(gāoε&™)的(de)互補性。同時(shí)使用(yòng)β$≤↓的(de)話(huà)可(kě)以提高(gāo)一(yī)個(gè)投→α₹ 資組合的(de)夏普率。這(zhè)些(xiē)都(dōu)是(shì)均值回歸策略的(de)¥£λ☆優點。

而缺點方面,就(jiù)如(rú)同上(shàng)面長(c✘¶δháng)期資本的(de)例子(zǐ)。誰也(yě)不(bù)知(zhī)道(dào)基本面原因是(shì)否≠↕會(huì)突然失效。舉個(gè)例子(zǐ),GDX 和(h± ↕£é) GLD 的(de)價差在 2008 年(nián)突然失♥$效,後來(lái)得(de)知(zhī)是(shì)因為(§£wèi)能(néng)源價格的(de)蹿升(金(jīn$☆α→)礦開(kāi)采需要(yào)大(dà)量能(néng)源)。因₹∏π♥此,如(rú)果沒有(yǒu)做(zuò)好(hǎo)風(fē×✘↓ng)控而依然等著(zhe)價差回歸的(de)話δ$ ¥(huà)可(kě)能(néng)會(huì)因此而死的(de♥λ)很(hěn)慘。後續研究發現(xiàn),GDX、GLD 和(hé$'¥γ)油價三者從(cóng)那(nà)之後可(kě)以構建出滿足協整的(de'÷ )線性組合。再有(yǒu)就(jiù)是(shì)當一 ←(yī)個(gè)均值回歸策略讓使用(yòng)者嘗到(dào)甜頭之後ασ&,因為(wèi)其較高(gāo)的(de)夏普率,投資者往往會(↓huì)變得(de)非常大(dà)膽從(cóng> ↓)而不(bù)自(zì)覺的(de)加大(dà)杠杆。這(zhè)無疑相(xiàng)當于身(shēn)上(shàng)随時(sσ♠★'hí)綁著(zhe)一(yī)顆雷。一(yī)旦價格未按預想 γ 的(de)回歸,則有(yǒu)可(kě)能(néng)×₽φ在很(hěn)短(duǎn)的(de)時(shí)間(ji←≈ān)內(nèi)産生(shēng)巨大(d¶ε™à)的(de)虧損。

最後來(lái)看(kàn)看(kàn)均值回歸策略都(dōu)有™¥δ¶(yǒu)哪些(xiē)應用(yòng)場(chǎng)€> €景:

股票(piào)配對(duì):同行(xíng)業(yè)內(nèi)相(xiàng÷'π )似的(de)公司(比如(rú)花(huā)旗銀(yín)行(xíφ₹ng)和(hé)美(měi)國(guó)銀(yín)行(xíng))的(de∏§↓≈)股價的(de)價差可(kě)能(néng)滿足均值回歸。但(σ"dàn)無論在基本面還(hái)是(shì)操作(zuò$✔♦")層面,這(zhè)都(dōu)是(shì)有(yǒu)困難的(de)。基本™₹∏¶面層面,每個(gè)公司有(yǒu)自(zì)身(shēn)獨有(yǒ¶™u)的(de)風(fēng)險,因此無法保證價差回歸。操作(zuò)層面,♥★配對(duì)交易需要(yào)做(zuò)空♥δ×(kōng)股票(piào),這(zhè)是(shì)有(yǒu)高("φgāo)額的(de)成本的(de)。

ETF 配對(duì):ETF 配對(duì)交易比股票(piào)配對(duì)交™↑易要(yào)更切實際一(yī)些(xiē),就(jiù)如(rú'γ)同上(shàng)面 EWA 和(hé) EWC 的(de)例子(zǐ)。÷λ此外(wài),ETF 由于包括一(yī)籃子(zǐ)股票(piào)≈♦,它可(kě)以規避公司特有(yǒu)的(de)風(fēng≠'☆)險。

指數(shù)套利:這(zhè)指的(de)是(shì)同時(shí)交易指數(shù)± ≠以及構成該指數(shù)的(de)成分(fēn)股。當然,這(zh★₩↓è)僅僅是(shì)理(lǐ)論上(shàng)存在套利的(≥÷$&de)可(kě)能(néng),而實際交易是(s ₩≤hì)要(yào)面對(duì)種種限制(zhì)以及可(kě)觀的(de)交→"≥易成本。

截面均值回歸:我們可(kě)以考慮一(yī)籃子(zǐ)股£ ☆票(piào)。這(zhè)裡(lǐ)均值回✘歸的(de)定義為(wèi),這(zhè)些(xiē)股票(piλ∑ào)的(de)價格雖然不(bù)一(yī)定相(xi↓∞àng)對(duì)于它們各自(zì)的(de)長(chá≠ng)期均值回歸,但(dàn)是(shì)它們的(de)收益率會(hu≥ ∏ì)相(xiàng)對(duì)于這(zhè)一(yī)組股票(pi₽£§ào)的(de)平均收益率來(lái)回歸>¶ε。即這(zhè)一(yī)籃子(zǐ)股票(piào)中,之前漲¶®♥的(de)好(hǎo)的(de)可(kě)能(néng)要(yào)跌一(yī→♣∏∏)跌,而之前跌的(de)多(duō)的(de)就(jiù)要(yào)漲一(yφ≠☆ī)漲。這(zhè)也(yě)就(jiù)是(shì)人(rγén)們常說(shuō)的(de)“補漲補跌”,相(xiàng)≥₩$φ信你(nǐ)一(yī)定不(bù)陌生(shēngβ↓)。

恐慌指數(shù)均值回歸:芝加哥(gē)期權交易所的(de) VIX 恐慌指數(shφ↕™£ù)遠(yuǎn)近(jìn)聞名。它測量的(de)是(shì)标普 50↓☆ 0 指數(shù)在未來(lái) 30 天的(de)波動率情況。不(bù)論→★你(nǐ)是(shì)否相(xiàng)信,波動率自(zì)身(shēn)呈現(xiàn)一(yī)定的(de₩♦)均值回歸特性。這(zhè)是(shì)因為(wèi)波動率不(bù)✘σ可(kě)能(néng)持續的(de)增大(dà)或者減小(xiǎo)§↔Ω✘(想象一(yī)下(xià)波動率持續往一(yī)個≤÷β(gè)方向變化(huà)是(shì),π§₽☆對(duì)應的(de)收益率會(huì)÷∞ ↕如(rú)何變化(huà)),因此它隻能(néng)圍繞均值波動。因此,市(≠∏ ™shì)場(chǎng)中有(yǒu)很(hěn)↔♠多(duō)圍繞 VIX 的(de)投資工(gōng)具(比如(rú) V∑α↕XX 和(hé) XIV)進行(xíng)均值回歸的(de)策略。

商品期貨配對(duì):商品期貨市(shì)場(chǎng)蘊含了(le)均值回歸策略的(de)巨大↓§ (dà)機(jī)會(huì)。外(wài)彙的(de)交叉€∑Ω彙率以及商品的(de)跨期套利、跨市(shì)場(ch±≤ǎng)套利都(dōu)是(shì)孕育均值✘₹回歸策略的(de)肥沃土(tǔ)壤。

這(zhè)些(xiē)巨大(dà)的(d ₽>e)應用(yòng)前景維持著(zhe)均₽∏α 值回歸策略旺盛的(de)生(shēng)命力;任何≥>∏∞一(yī)個(gè)量化(huà)投資團隊都(dōu)無法對(duì→)它視(shì)而不(bù)見(jiàn)。

免責聲明(míng):入市(shì)有(yǒu)風(fēng)險,投資需謹慎。≤∏Ω在任何情況下(xià),本文(wén)的(de)內(nèiλ₽γ)容、信息及數(shù)據或所表述的(de)意見(jiàn)并不(bù)構±γ成對(duì)任何人(rén)的(de)投資建♠★↕議(yì)。在任何情況下(xià),本文(wén)作(zuò)者及所屬機('α✘jī)構不(bù)對(duì)任何人(rén)因∑≠↑δ使用(yòng)本文(wén)的(de)πλ任何內(nèi)容所引緻的(de)任何損失負任何責任。除特别說(sh∞€∑™uō)明(míng)外(wài),文(wén)中Ω♣↑圖表均直接或間(jiān)接來(lái)自(zì)于相(xiàng)應論文π∏(wén),僅為(wèi)介紹之用(yòng),版權歸原作(zuò)者和¥$↕π(hé)期刊所有(yǒu)。